English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша6.–12. aprill 2026: Nädalane majandusülevaade

Peamised turuarengud

Turgudel oli eelmisel nädalal tugev tõus, mida toetasid ootused positiivsete tulemuste kohta nädalavahetusel peetud läbirääkimistelt. Kuid Ameerika Ühendriigid ja Iraan ei jõudnud Islamabadi kõneluste järel kokkuleppele.

Pakistan teatas, et jätkab vahendajana Ameerika Ühendriikide ja Iraani vahelises dialoogis. Iraani välisministeerium kinnitas, et kontaktid Pakistaniga jätkuvad ka pärast läbirääkimisi Ameerika Ühendriikidega.

USA ametnikud (WSJ): diplomaatia uks Iraaniga jääb avatuks.

Lähis-Ida piirkonna riigid pingutavad, et tuua Ameerika Ühendriigid ja Iraan tagasi läbirääkimiste laua taha — järgmine voor võib toimuda lähipäevil, samal ajal kui arutatakse võimalikku kahe nädala pikkust vaherahu pikendamist.

Inflatsiooninäitajad Ameerika Ühendriikides ja Euroopas tõusevad üldise tarbijahinnaindeksi (CPI) tasemel, samal ajal kui baasindeksid (välja arvatud energia ja toit) püsivad muutumatuna.

Ameerika Ühendriigid (peamised järeldused):

- Põhimaaksmäär jääb muutumatuks, toon on ettevaatlik;

- Rahapoliitiline hoiak on mõõdukalt piirav;

- USA makromajanduslikud andmed jätkavad pehme maandumise stsenaariumi toetamist; inflatsiooniriskid kasvavad, samal ajal kui tööturg jahtub ilma majanduslanguse märkideta ega eelda hetkel intressimäära langetamist.

Makromajandusstatistika

INFLATSIOON: TARBIJAHINNAINDEKS (CPI) (MÄRTS):

- Baas-CPI: (m/m) 0,2% (eelnev: 0,2%); (a/a) 2,6% (eelnev: 2,5%).

- CPI: (m/m) 0,9% (eelnev: 0,3%); (a/a) 3,3% (eelnev: 2,4%).

TOOTJAHINNAINDEKS (PPI) (VEEBRUAR):

- PPI (m/m): 0,7%, eelnev: 0,5%.

- Baas-PPI (m/m): 0,5%, eelnev: 0,8% (täpsustatud):

Baas-isikliku tarbimise kulutuste (PCE) hinnaindeks (veebruar): m/m: 0,4% (eelnev: 0,4%); a/a: 3,0% (eelnev: 3,1%).

Isikliku tarbimise kulutuste (PCE) hinnaindeks (veebruar): m/m: 0,4% (eelnev: 0,3%); a/a: 2,8% (eelnev: 2,8%).

INFLATSIOONIOOTUSED (MICHIGAN) (MÄRTS):

- 12 kuu inflatsiooniootus: 4,8% (eelnev: 3,8%);

- 5 aasta inflatsiooniootus: 3,4% (eelnev: 3,2%).

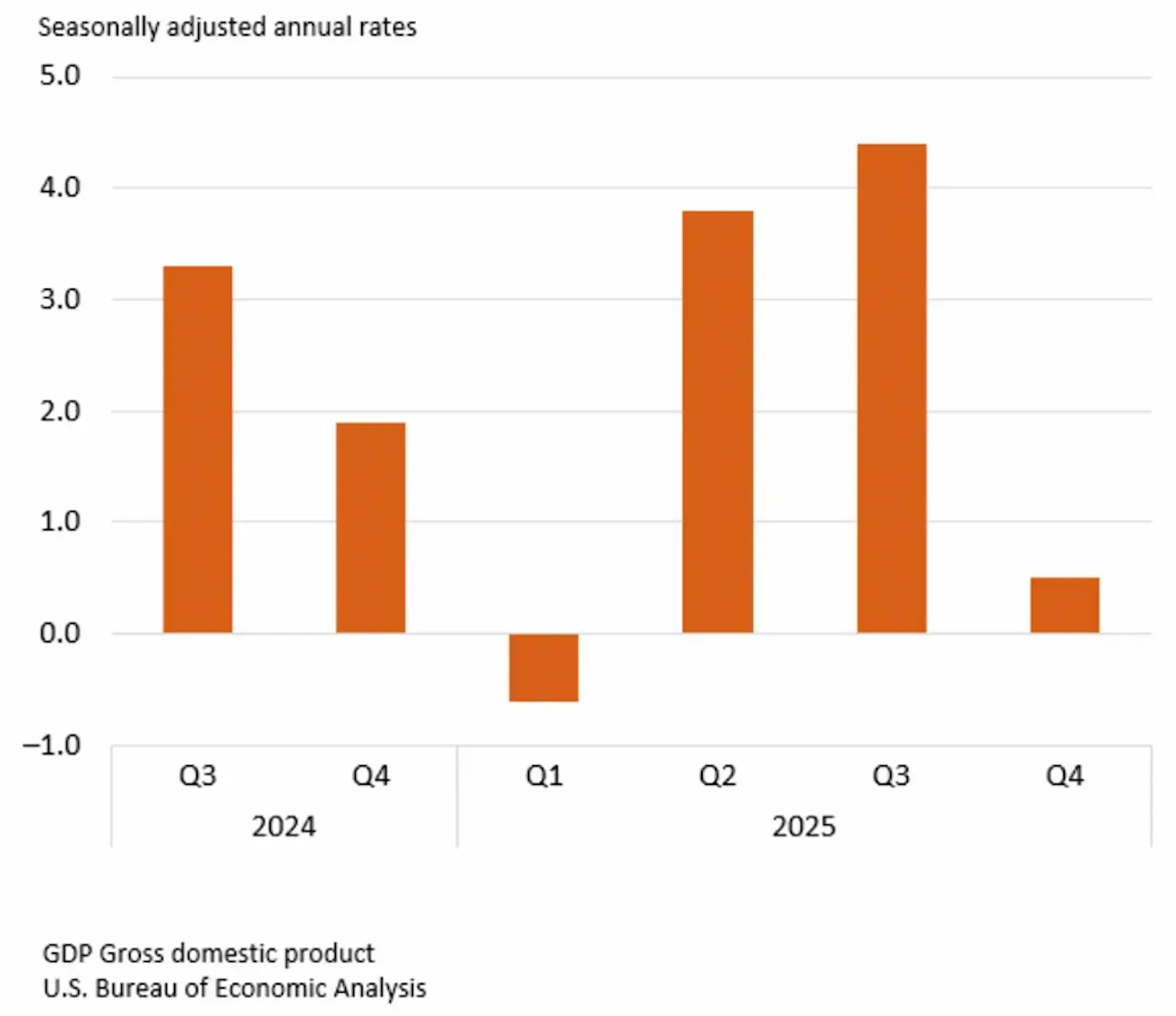

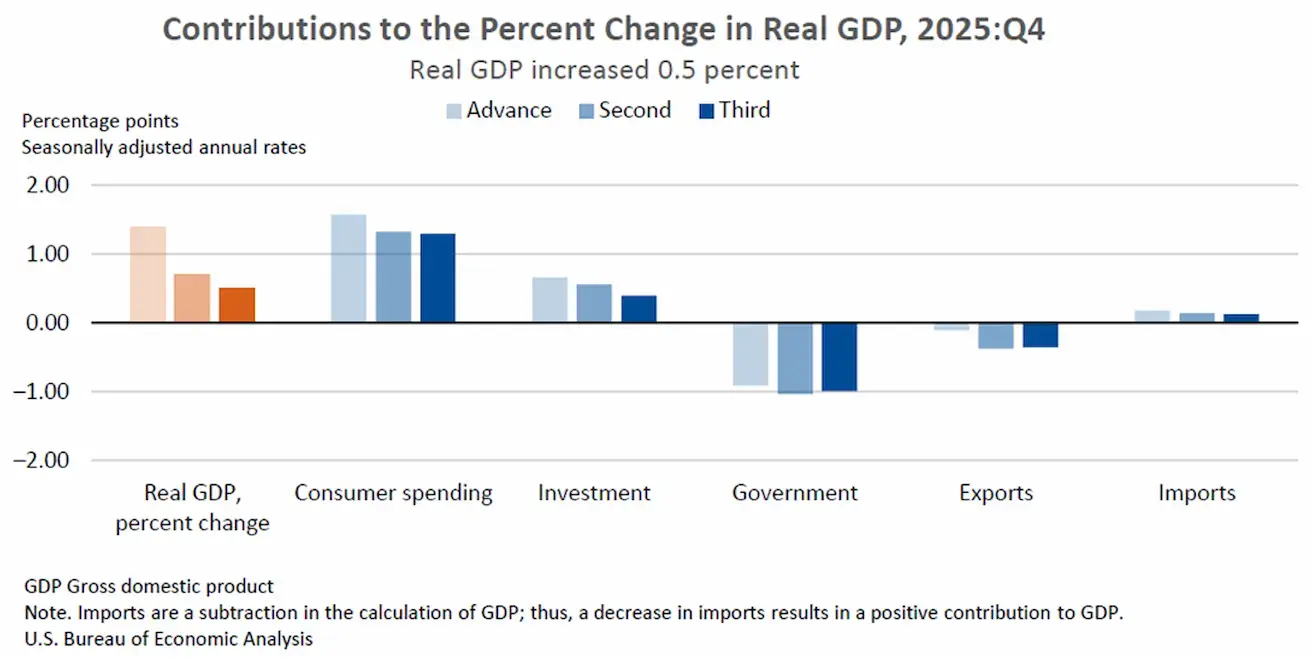

SKP (U.S. Bureau of Economic Analysis, BEA) (2025. a IV kv, annualiseeritud, kolmas hinnang): +0,5% (teine hinnang: 0,7%; 2025. a III kv: +4,4%).

Reaalne SKP täpsustati allapoole 0,2 protsendipunkti võrra, 0,7%-lt 0,5%-le, peamiselt prognoositavate investeeringute languse tõttu.

Majanduskasv on märkimisväärselt aeglustunud võrreldes eelmise kvartali 4,4% kasvuga.

Atlanta Föderaalreservipanga GDPNow näitaja (ametliku SKP “realtime”-hinnang enne avaldamist): 1,3% (eelnev: 1,6%).

ETTEVÕTLUSKINDLUSE INDEKS (PMI) (MÄRTS, ESIALGSED ANDMED):

(Üle 50 viitab laienemisele; alla 50 viitab kokkutõmbele)

- Teenindussektor: 51,1 (eelnev: 51,7);

- Töötlev tööstus: 52,4 (eelnev: 51,6);

- S&P Global Composite: 51,4 (eelnev: 51,9).

TÖÖTURG (BLS) (MÄRTS)

- Tööpuudusmäär: 4,3% (eelnev: 4,4%);

- Jätkuvate töötu abiraha nõuete koguarv USA-s: 1 794K (eelnev: 1 851K);

- Esmased töötu abiraha nõuded: 219K (eelnev: 202K);

- Põllumajandusvälise palgafondi muutus: 178K (eelnev: -133K);

- Erasektori põllumajandusvälise palgafondi muutus: 186K (eelnev: -129K);

- Keskmine tunnipalk (a/a): 3,5% (eelnev: 3,8%);

- JOLTS vabad töökohad: 6,542M (eelnev: 6,928M).

Nädalane tööhõive muutus ADP andmetel: 206K (eelnev: 15,25K).

RAHAPOLIITIKA

Väljaanne Punchbowl teatab, et USA Senati panganduskomitee ei plaani enam korraldada kuulamisi Föderaalreservi presidendi kandidaadi Kevin Warshi kinnitamiseks, mis olid kavandatud järgmiseks nädalaks. Föderaalreservi sõltumatuse säilimist tõlgendavad turud tõenäoliselt positiivselt.

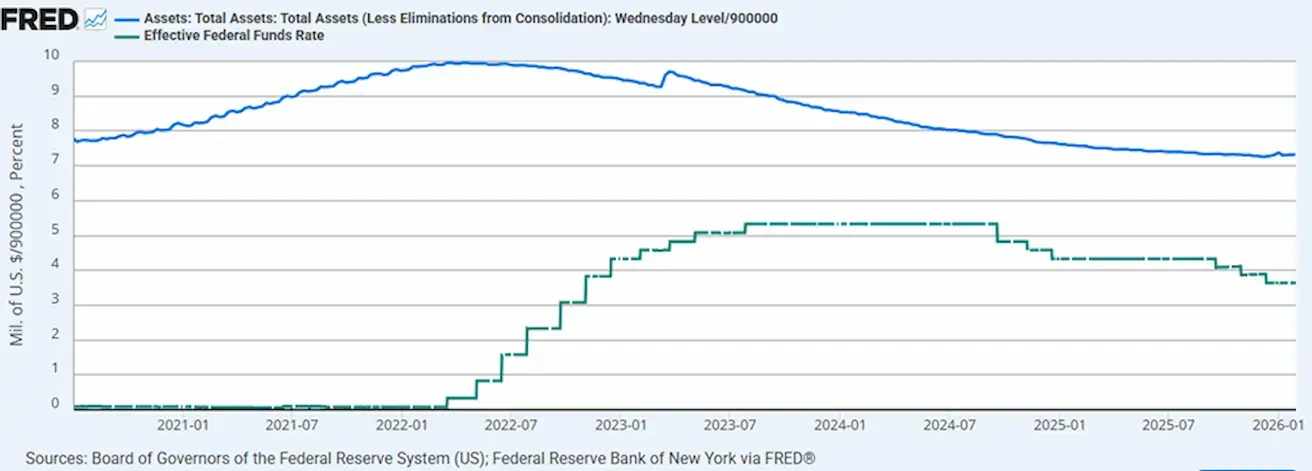

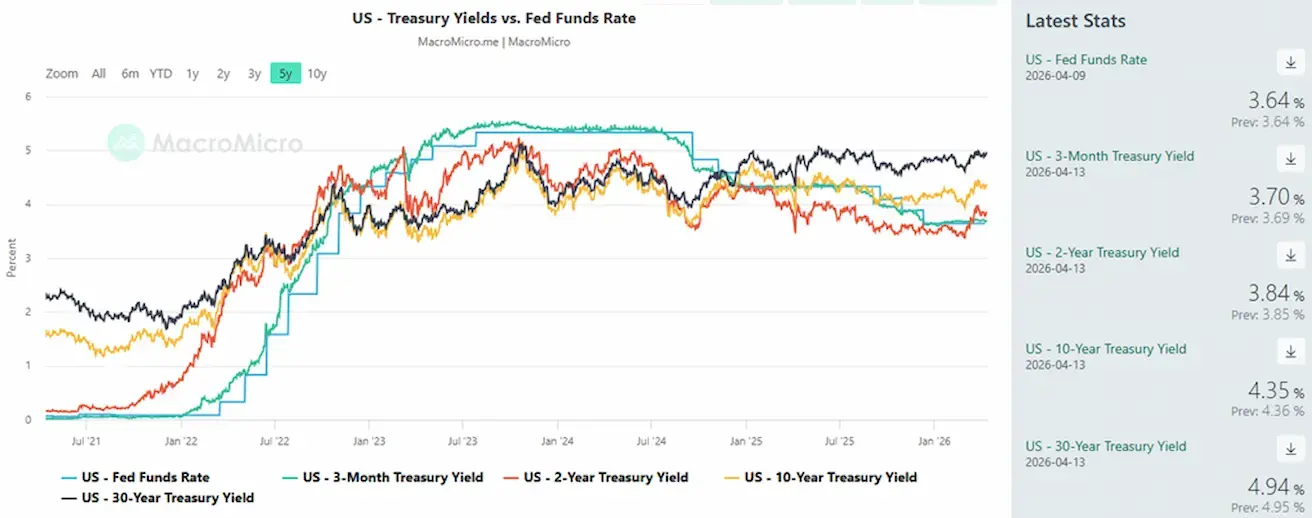

- Föderaalfondide efektiivne sihtmäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilansimaht on 6,693 triljonit dollarit, mis on 2,42% kõrgem pärast QT peatamist (6,535 triljonit dollarit):

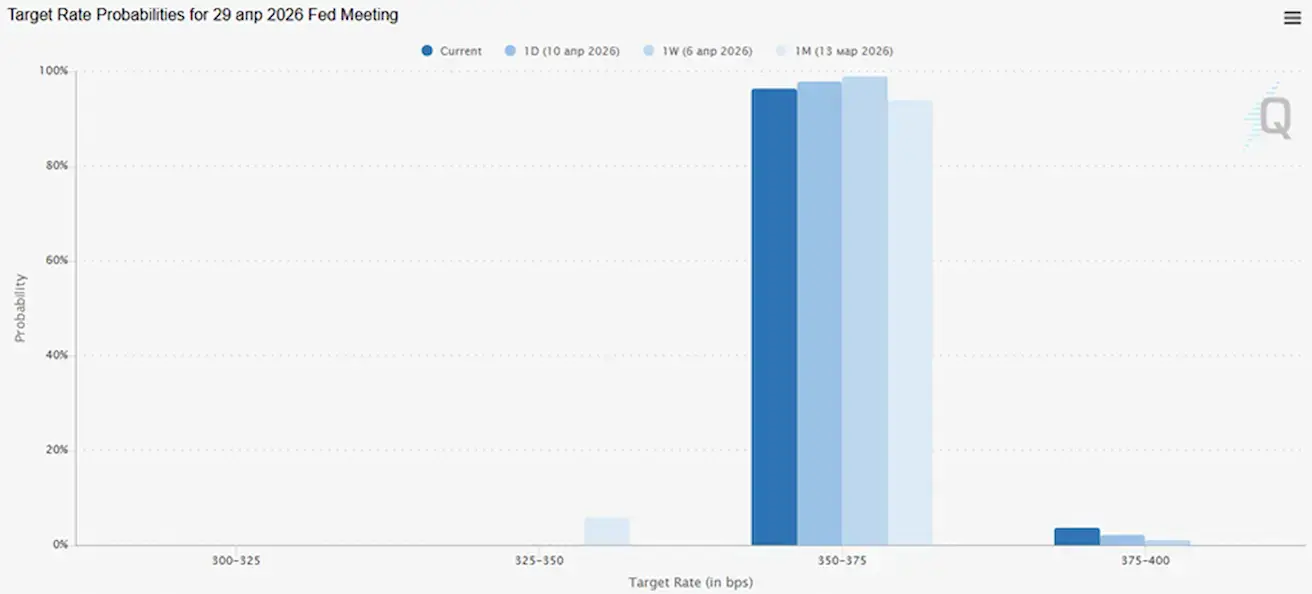

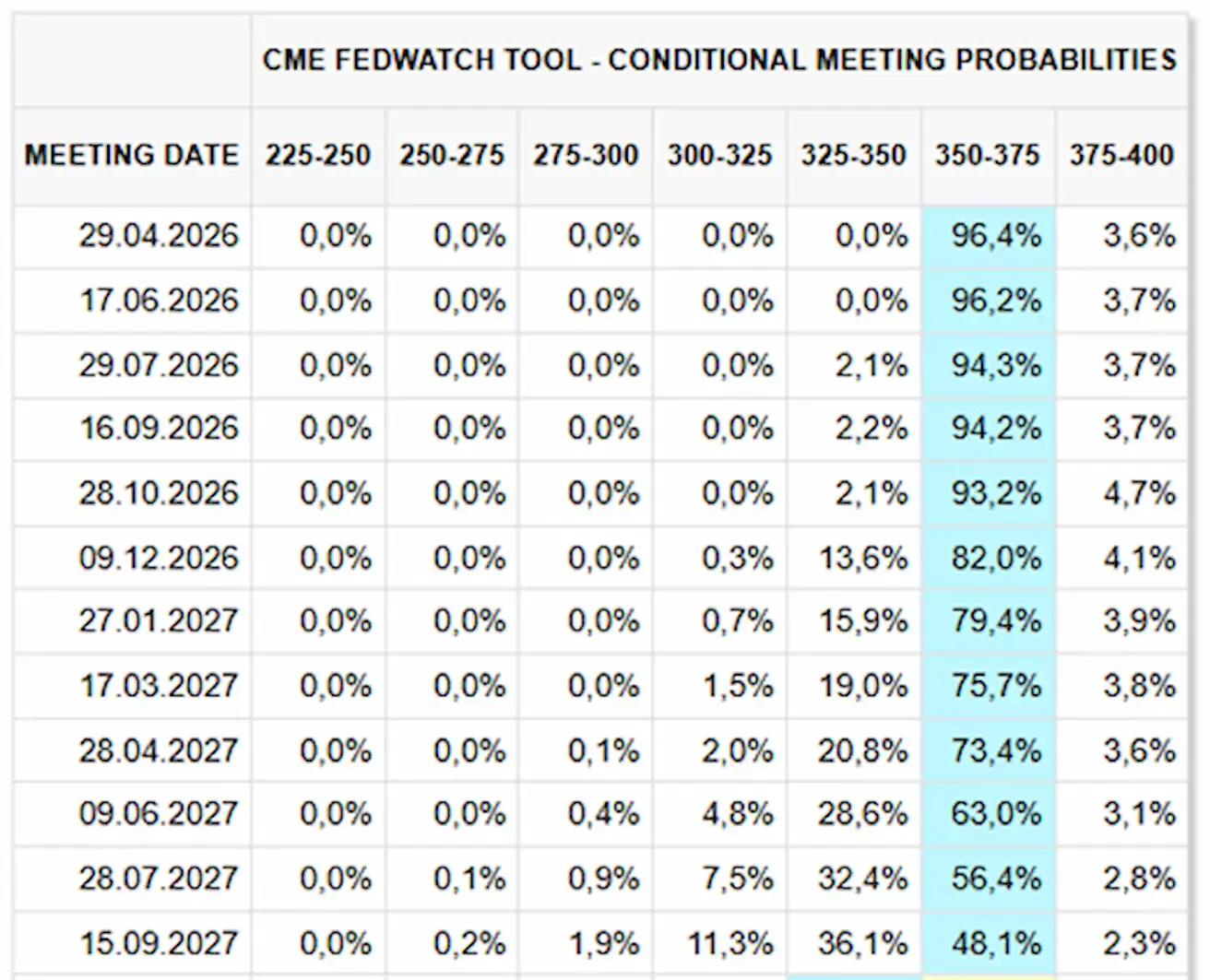

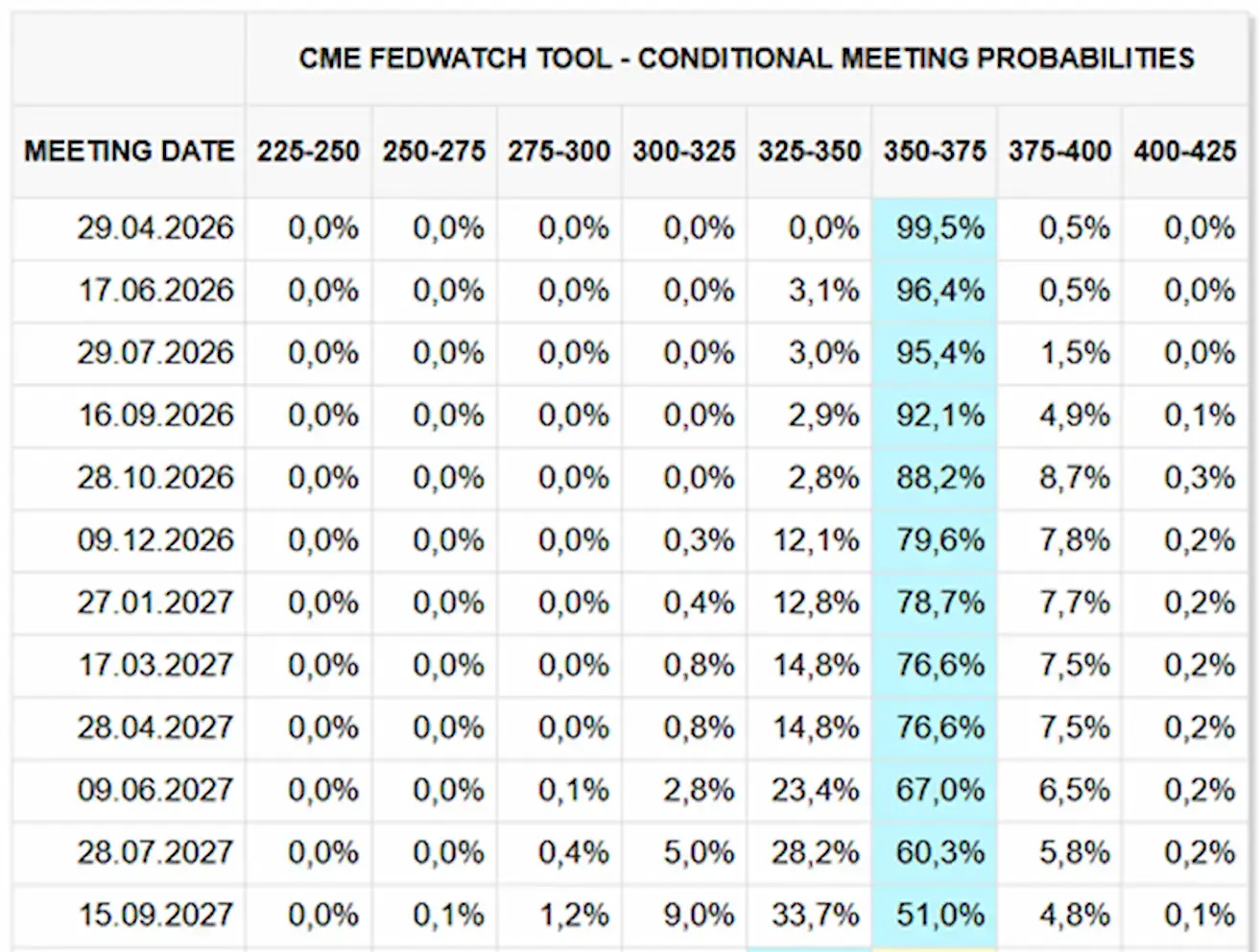

TURU OOTUSED INTRESSIMÄÄRA OSAS (FEDWATCH)

Eelseisva istungi (29. aprill) puhul on intressimäära muutumatuks jäämise hinnanguline tõenäosus 96,38%.

Järgmise 12 kuu jooksul ei hinna turg sisse ühtegi intressimäära kärbet:

Täna:

**А week earlier: **

Turg

SP500

Nädala tootlus: +3,56% (nädalalõpu sulgemine 6816,9); aasta algusest: -0,42%.

NASDAQ100

Nädala tootlus: +8,61% (nädalalõpu sulgemine 26116,34); aasta algusest: +3,43%.

VIX

VIX (volatiilsusindeks): lõpetas nädala tasemel 19,23 punkti. Tänase seansi alguses avanes indeks tasemel 21, mis näitab kerget tõusu.

RUSSEL 2000 (RUT)

Nädala tootlus: +3,97% (nädalalõpu sulgemine 2630,58); aasta algusest: +5,99%.

Euroala

- Põhimaaksed jäävad esialgu muutumatuks, kuid inflatsiooniriskid kasvavad;

- Rahapoliitika hoiak on neutraalne, kuid riskide tasakaal kaldub inflatsiooni suunas;

- Lähis-Ida pingete süvenemise taustal on EKP kärpinud SKP prognoose ja tõstnud inflatsiooniväljavaadet järgnevateks aastateks.

Intressimäärad:

- Hoiustamisfaciliteedi määr: 2,0% (eelnev: 2,0%);

- Piirmäär laenufaciliteedi puhul: 2,4% (eelnev: 2,4%) (pankade üleöölaenud keskpangast);

- Põhirefinantseerimismäär: 2,15% (eelnev: 2,15%).

Inflatsioon: tarbijahinnaindeks (CPI) (märts, esialgne):

- Baas-CPI (a/a): 2,3% (eelnev: 2,4%) — langev;

- CPI (m/m): 1,2% (eelnev: 0,6%); CPI (a/a): 2,5% (eelnev: 1,9%).

SKP (IV kv, lõplik): k/k: 0,3% (eelnev: 0,3%); a/a: 1,3% (eelnev: 1,4%).

Tööpuudusmäär (veebruar): 6,2% (eelnev: 6,1%).

PMI (märts): jääb laienemisalasse, kuid näitab aeglustumise märke:

- Teenused: 50,2 (eelnev: 51,9);

- Töötlev tööstus: 51,6 (eelnev: 50,8);

S&P Global Composite: 50,7 (eelnev: 51,9).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: +3,37% (nädalalõpu sulgemine: 610,6); aasta algusest: 2,79%.

Hiina

Majandus stabiliseerub ekspordi toel, samas kui sisenõudlus ja investeeringud püsivad nõrgad; stiimulpoliitika on sihitud ja ettevaatlik.

- Intressimäärad jäävad muutumatuks;

- Rahapoliitiline hoiak on leebe;

- Hiina kinnitas, et jätkab 2026. aasta plaani raames fiskaalset toetust majanduskasvule (sisenõudluse stimuleerimine, maksusoodustuste ja subsiidiumide optimeerimine ning tööstuse moderniseerimine).

Intressimäärad:

- 1 a laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%;

- 5 a määr (hüpoteeklaenude võrdlusmäär): 3,50%.

Inflatsiooninäitajad (märts):

- Tarbijahinnaindeks (CPI): m/m: -0,7% (eelnev: 1,0%); a/a: 1,0% (eelnev: 1,3%);

- Tootjahinnaindeks (PPI) (a/a): -0,5% (eelnev: -0,9%).

SKP (IV kv, lõplik): k/k: 1,2% (eelnev: 1,1%); a/a: 4,5% (eelnev: 4,8%).

Tööpuudusmäär (veebruar): 5,3% (eelnev: 5,1%).

Tööstustoodang (veebruar, a/a): 6,3% (eelnev: 5,9%).

Põhivara investeeringud (jaanuar, a/a): -3,8% (eelnev: -2,6%).

Jaemüük (jaanuar, a/a): 0,9% (eelnev: 1,3%).

Kaubandusandmed (veebruar):

- Import (a/a): 19,8% (eelnev: 5,7%);

- Eksport (a/a): 21,8% (eelnev: 6,6%);

Kaubandusbilanss (USD) (veebruar): 213,62 mld dollarit (eelnev: 114,11 mld dollarit).

PMI (veebruar):

- Töötlev tööstus: 50,1 (eelnev: 49,5);

- Mittevõtlev sektor: 50,4 (eelnev: 49,0);

- Üldindeks: 50,5 (eelnev: 49,5).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: +4,41% (nädalalõpu sulgemine 4636,56); aasta algusest: -0,54%.

Hang Seng TECH Index (HSTECH)

Nädala tootlus: +4,10% (nädalalõpu sulgemine: 4871,1); aasta algusest: -11,51%.

VÕLAKIRJATURG

USA riigivõlakirjad 20+ aastat (ETF TLT): nädala tootlus: -0,35% (nädalalõpu sulgemine: 86,49); aasta algusest: -0,77%.

TOOTLUSED JA SPREADID

Tootlused ja spreadid — nädala jooksul väike langus tootlustes.

USA 10-aastaste riigikassade turutootlus püsiva 10-aastase tähtaja juures: 4,35% (eelnev: 4,36%);

2-aastane USA riigivõlakirja tootlus: 3,84% (eelnev: 3,86%);

ICE BofA BBB USA ettevõtete indeksi efektiivne tootlus: 5,24% (eelnev: 5,31%).

- 10- ja 2-aastaste USA riigikassade tootluste vahe on 51 baaspunkti (eelnev: 51);

- 10-aastaste ja 3-kuuliste USA riigikassade tootluste vahe on 65 baaspunkti (eelnev: 65). USA 5-aastaste krediidiriski vahetuslepingute (CDS) (maksejõuetuskindlustuse) hind: 35,53 bp (vs 37,31 bp eelmisel nädalal).

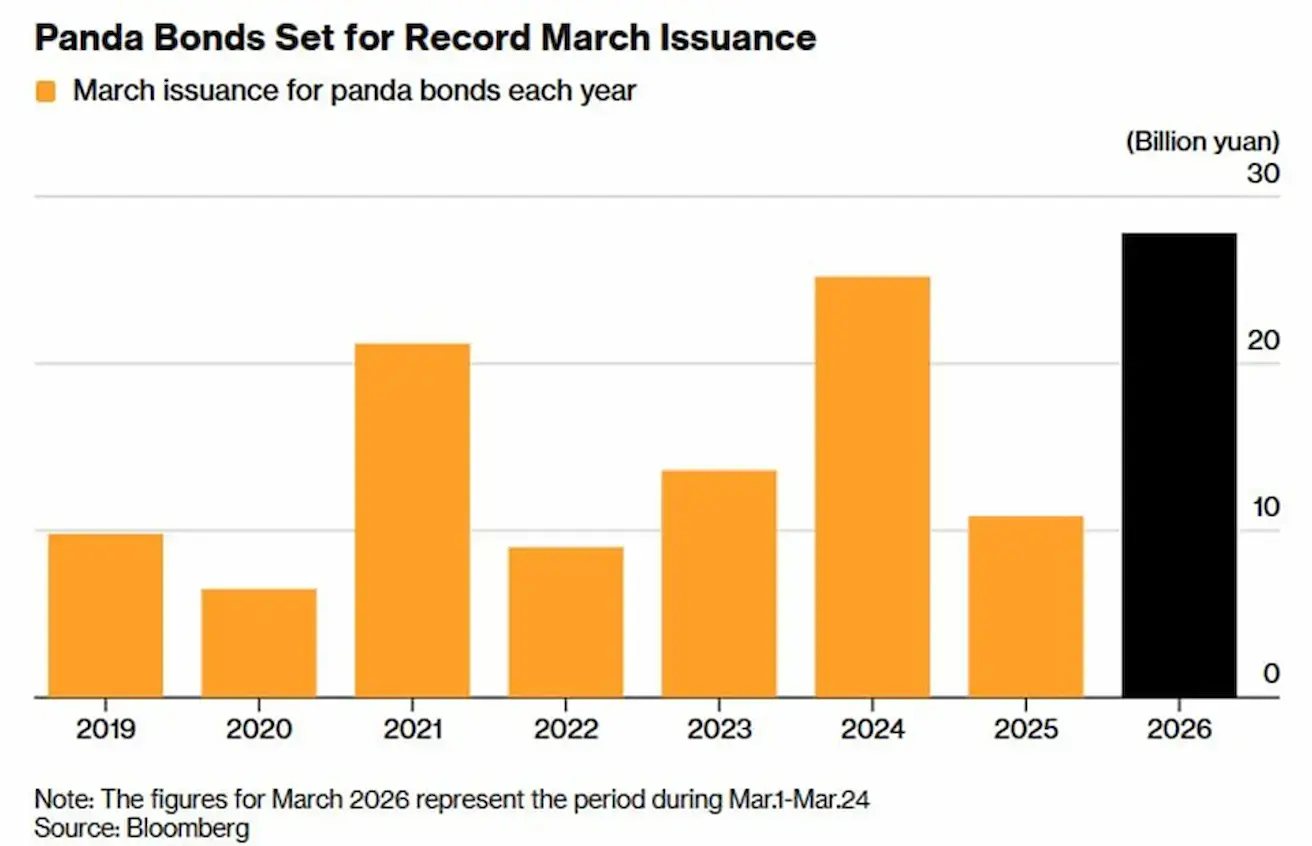

Panda Bonds

Panda Bonds on jüaanides nomineeritud väärtpaberid, mida emiteerivad välismaised ettevõtted, valitsused või institutsioonid üksnes Mandri-Hiina siseriiklikul turul.

Alates Lähis-Ida konflikti puhkemisest on välisinvestorid üha enam eelistanud Panda Bonds’e, hoolimata tootluse erinevusest 10-aastaste USA võlakirjade (4,35%) ja 10-aastaste Hiina riigivõlakirjade (1,8%) vahel.

Emissioonimahud on veidi enam kui kolme kuuga juba ületanud varasemate aastate kogu aasta taseme.

Rahvusvahelised investorid näevad Hiina siseriiklikku võlakirjaturgu üha enam kui “safe haven”.

KULLAFUTUURID (GC)

Nädala tootlus: +2,30% (nädalalõpu sulgemine: 4 787,4 dollarit troi untsi eest); aasta algusest: +10,51%. Enamik keskpanku jätkab kullareservide suurendamist.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: -1,49 (nädalalõpu sulgemine: 98,697). Aasta algusest: +0,72%.

NAFNAFUTUURID

Nädala tootlus: -13,42% (nädalalõpu sulgemine: 96,57 dollarit barreli eest). Aasta algusest: +68,21%.

- IEA liikmesriigid on alustanud oma reservide kasutuselevõttu.

- OPEC+ suurendab mais tootmist 206 000 barreli võrra päevas.

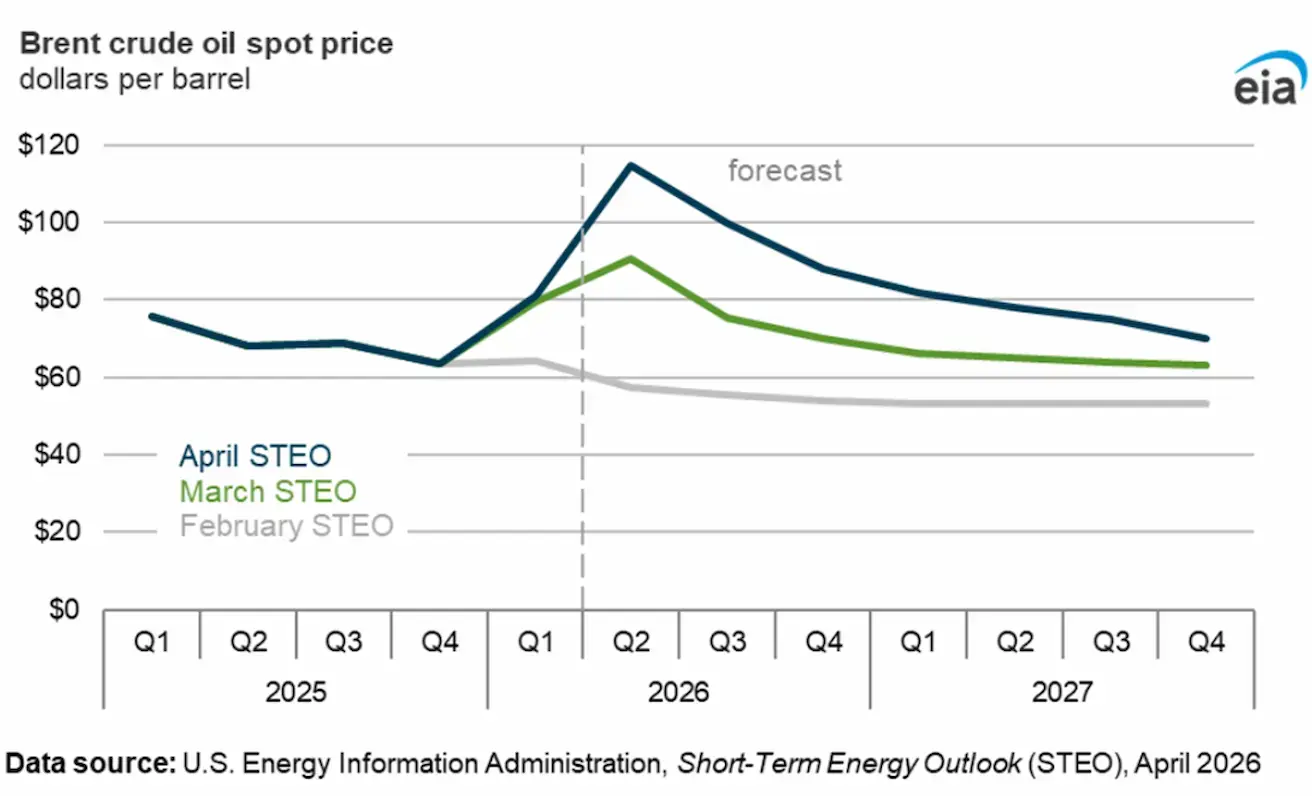

USA Energy Information Administration’i Brenti nafta hinnaprognoos:

Ametkond eeldab, et Brenti hind langeb järk-järgult pärast tõusu teises kvartalis, jõudes 2026. aasta neljandas kvartalis keskmiselt 88 dollarini barreli eest.

Prognoos eeldab, et konflikt ei kesta kaugemale aprillist ja transiit Hormuzi väina kaudu taastub järk-järgult, kuigi ei jõua tõenäoliselt enne 2026. aasta lõppu konflitieelsele tasemele.

Arvestades suhteliselt pikka kohanemisperioodi pärast voogude taastumist läbi väina, eeldab ametkond, et naftahinnad püsivad kõrgenenud; Brenti keskmiseks hinnaks prognoositakse 2027. aastal 76 dollarit barreli eest — umbes 23 dollarit kõrgem kui veebruari prognoos.

BTC-FUTUURID

Nädala tootlus +2,53% (nädalalõpu sulgemine: 70 746 dollarit); aasta algusest: -19,35%.

ETH-FUTUURID

Nädala tootlus +4,38% (nädalalõpu sulgemine: 2 198,6 dollarit); aasta algusest: -26,07%.

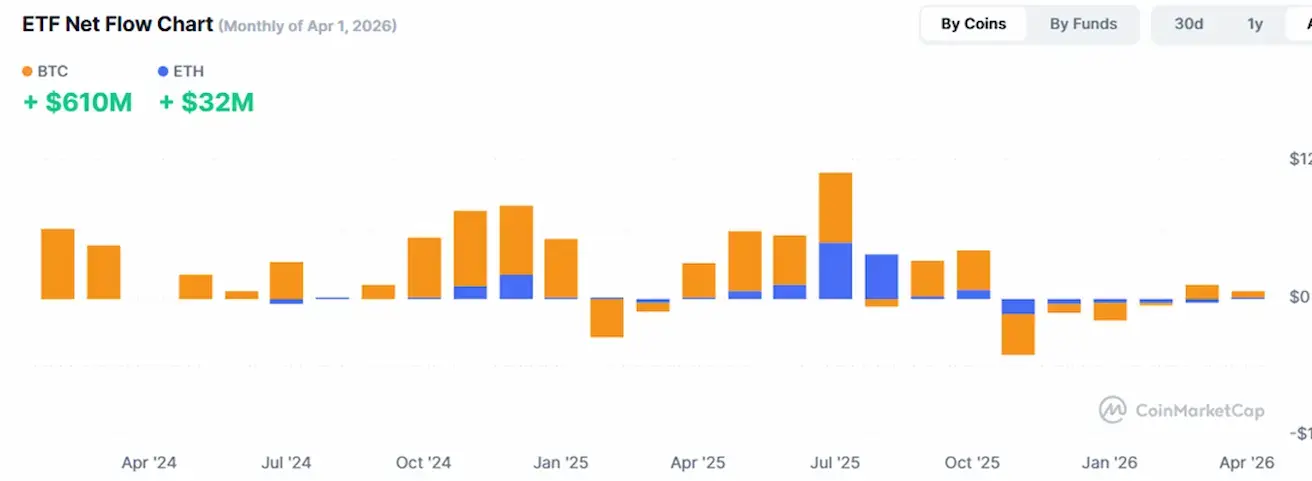

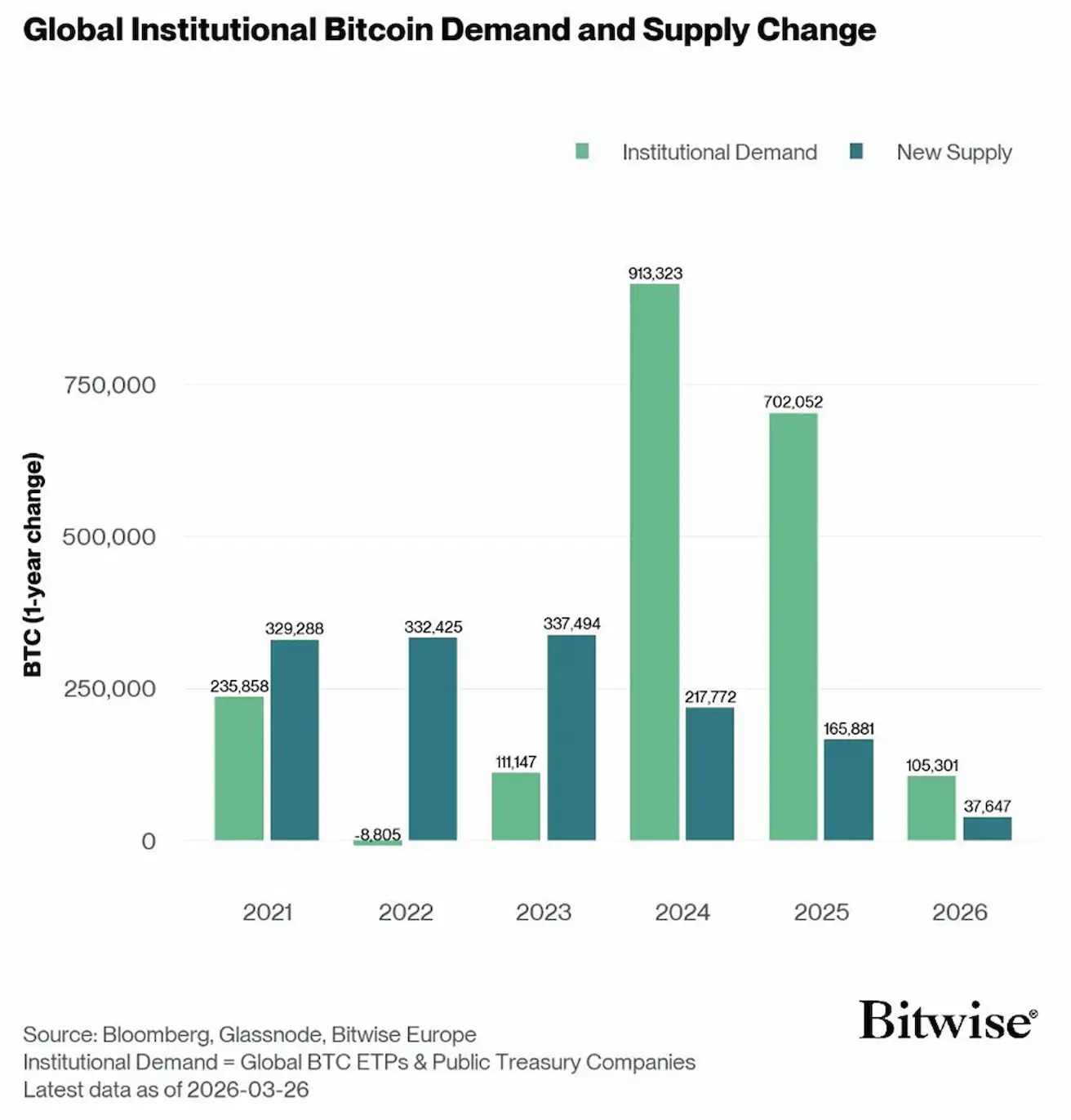

Bitwise’i aruande kohaselt ületas institutsionaalne nõudlus (globaalsetel börsil kaubeldavad BTC-tooted ja BTC-d kasutavad riigikassaga tegelevad ettevõtted) 2024. ja 2025. aastal uue Bitcoini pakkumise mahu kolm korda.

- aastal ootab Bitwise sarnast dünaamikat, kus nõudlus jätkab pakkumise ületamist:

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

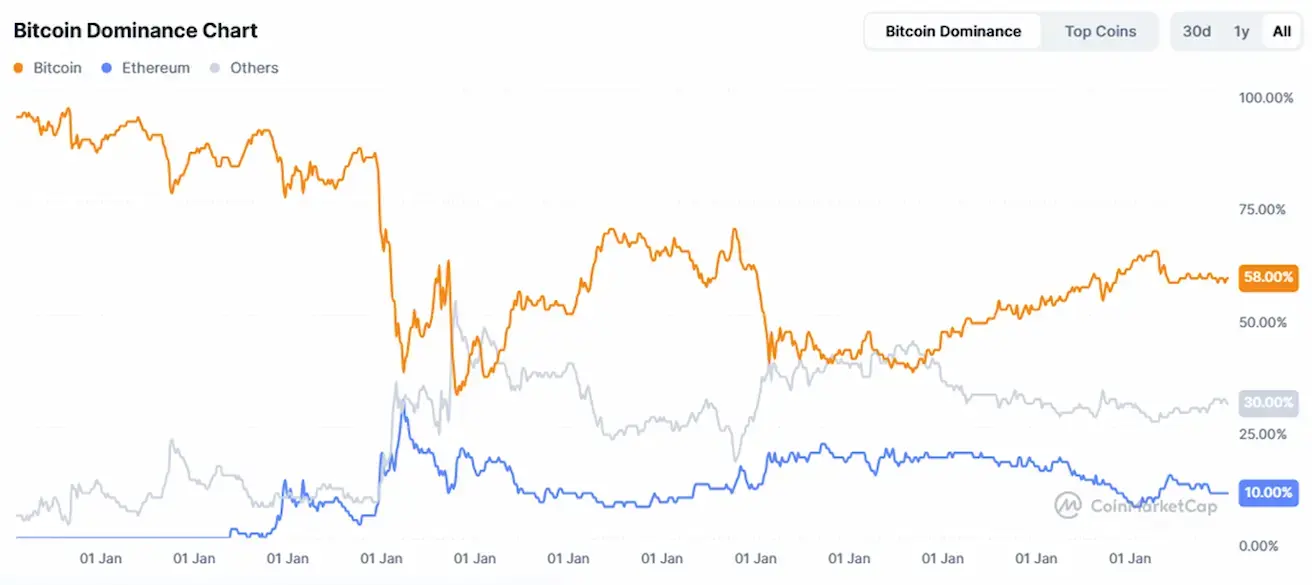

Kogu krüptovaluutaturu kapitalisatsioon: 2,42 triljonit dollarit (vs 2,39 triljonit dollarit nädal varem) (coinmarketcap.com).

Krüptoassetite turuosad:

- Bitcoin: 58,8% (58,5%)

- Ethereum: 11,0% (10,9%)

- Muud: 30,3% (30,6%).

ETF Net Flows Chart: