English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 6–12 сәуір: Апталық экономикалық шолу

Нарықтағы негізгі жаңартулар

Өткен аптада нарықтар демалыс күндеріндегі келіссөздерден оң нәтижелер күтілуі аясында сенімді өсім көрсетті. Алайда АҚШ пен Иран Исламабадтағы келіссөздерден кейін келісімге келе алмады.

Пәкістан АҚШ пен Иран арасындағы диалогта арағайындықты жалғастыратынын мәлімдеді. Иранның Сыртқы істер министрлігі АҚШ-пен келіссөздерден кейін Пәкістанмен байланыстар жалғасатынын растады.

АҚШ ресми өкілдері (WSJ): Иранмен дипломатияға «the door» ашық күйінде қалып отыр.

Таяу Шығыстың өңірлік мемлекеттері АҚШ пен Иранды келіссөздер үстеліне қайта отырғызу үшін күш салуда — келесі раунд алдағы күндері өтуі мүмкін, ал атысты тоқтату режимін екі аптаға ұзарту мүмкіндігі талқылануда.

АҚШ-та және Еуропада инфляция көрсеткіштері жалпы CPI бойынша өсуде, ал базалық индекстер (энергетика мен азық-түлікті қоспағанда) өзгеріссіз қалуда.

АҚШ (негізгі тұжырымдар):

- Негізгі мөлшерлеме сақталып отыр, риторика сақтықты сақтауда;

- Ақша-кредит саясатының ұстанымы қалыпты деңгейде қатаң;

- АҚШ-тың макроэкономикалық деректері экономикаға жұмсақ қону сценарийін қолдай береді; инфляциялық тәуекелдер артып келеді, ал еңбек нарығы рецессия белгілерінсіз суып барады және әзірге мөлшерлемені төмендетуді талап етпейді.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУ БАҒАЛАРЫ ИНДЕКСІ (CPI) (НАУРЫЗ):

- Базалық CPI: (айлық, MoM) 0,2% (бұрын: 0,2%); (жылдық, YoY) 2,6% (бұрын: 2,5%).

- CPI: (MoM) 0,9% (бұрын: 0,3%); (YoY) 3,3% (бұрын: 2,4%).

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (PPI) (АҚПАН):

- PPI (айлық, m/m): 0,7%, бұрын: 0,5%.

- Базалық PPI (m/m): 0,5%, бұрын: 0,8% (қайта қаралған):

Жеке тұтыну шығындары deflator-ының базалық индексі (Core PCE Price Index) (ақпан): MoM: 0,4% (бұрын: 0,4%); YoY: 3,0% (бұрын: 3,1%).

Жеке тұтыну шығындары бағалары индексі (PCE Price Index) (ақпан): MoM: 0,4% (бұрын: 0,3%); YoY: 2,8% (бұрын: 2,8%).

ИНФЛЯЦИЯ КҮТІТУЛЕРІ (МИЧИГАН УНИВЕРСИТЕТІ) (НАУРЫЗ):

- 12 айлық инфляциялық күтулер: 4,8% (бұрын: 3,8%);

- 5 жылдық инфляциялық күтулер: 3,4% (бұрын: 3,2%).

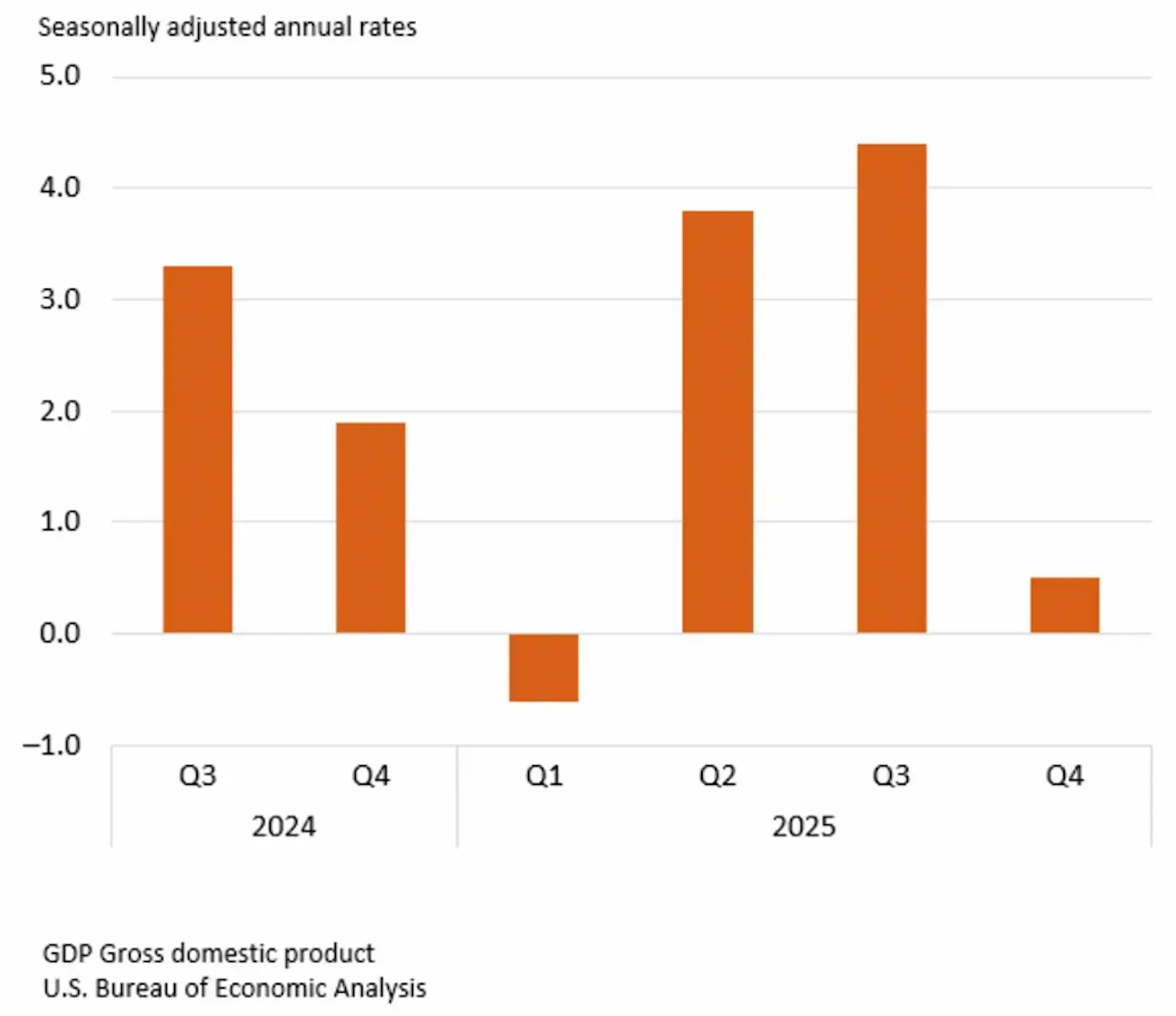

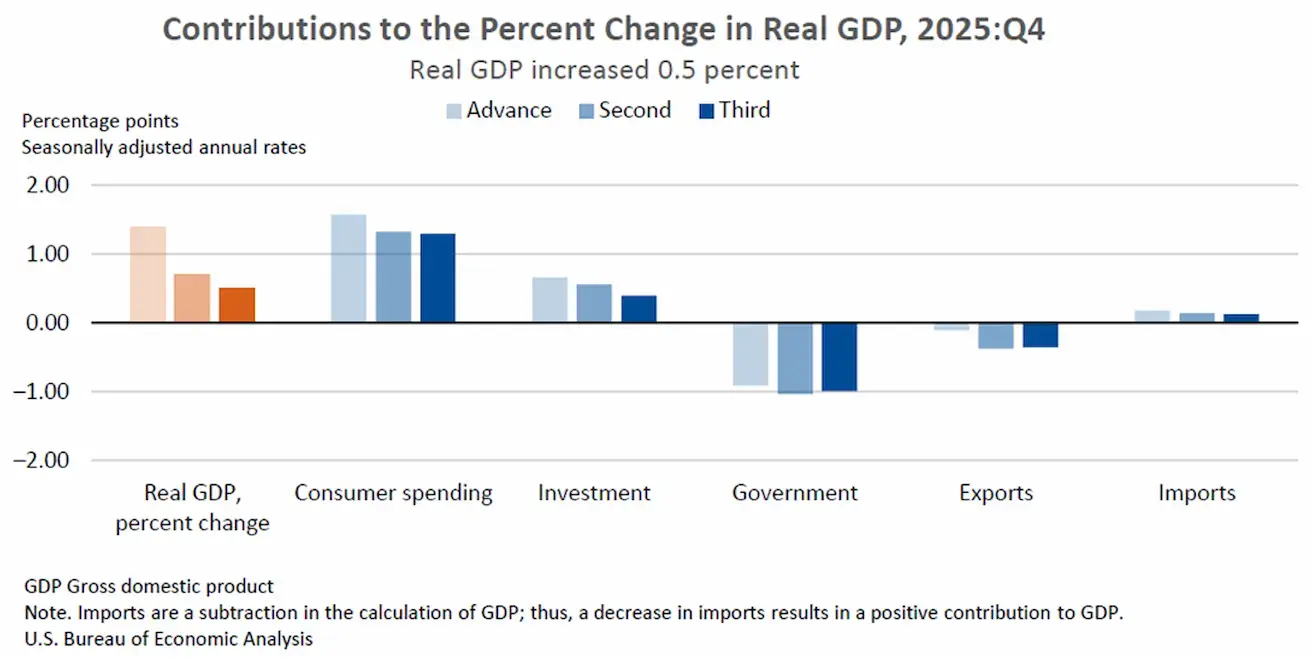

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 4-тоқсан, жылдық мәнде, үшінші бағалау): +0,5% (екінші бағалау: 0,7%; 2025 ж. 3-тоқсан: +4,4%).

Нақты ЖІӨ екінші бағалаудағы 0,7%-дан 0,5%-ға дейін 0,2 пайыздық тармаққа төмен қайта қаралды, бұл негізінен болжамдық инвестициялардың қысқаруымен түсіндіріледі.

Алдыңғы тоқсандағы 4,4% өсіммен салыстырғанда экономикалық өсім айтарлықтай баяулауда.

Атланта Федералдық резерв банкі әзірлейтін GDPNow индикаторы (ресми ЖІӨ жариялануына дейінгі «real-time» бағалау): 1,3% (бұрын: 1,6%).

БИЗНЕС АКТИВТІЛІГІ ИНДЕКСІ (PMI) (НАУРЫЗ, АЛҒАШҚЫ ДЕРЕКТЕР):

(50-ден жоғары — кеңею, 50-ден төмен — қысқару)

- Қызмет көрсету секторы: 51,1 (бұрын: 51,7);

- Өңдеу өнеркәсібі: 52,4 (бұрын: 51,6);

- S&P Global Composite: 51,4 (бұрын: 51,9).

ЕҢБЕК НАРЫҒЫ (BLS) (НАУРЫЗ)

- Жұмыссыздық деңгейі: 4,3% (бұрын: 4,4%);

- АҚШ-тағы жұмыссыздық бойынша жалғасып жатқан өтінімдер саны: 1 794K (бұрын: 1 851K);

- Алғашқы өтінімдер саны: 219K (бұрын: 202K);

- Ауылшаруашылығынан тыс сектордағы жұмыспен қамтудың өзгеруі: 178K (бұрын: -133K);

- Жеке ауылшаруашылығынан тыс сектордағы жұмыспен қамтудың өзгеруі: 186K (бұрын: -129K);

- Орташа сағаттық жалақы (жылдық, y/y): 3,5% (бұрын: 3,8%);

- JOLTS бос жұмыс орындары: 6,542 млн (бұрын: 6,928 млн).

ADP деректері бойынша жұмыспен қамтудың апталық өзгерісі: 206K (бұрын: 15,25K).

АҚША-КРЕДИТ САЯСАТЫ

Punchbowl саяси басылымының хабарлауынша, АҚШ Сенатының банк комитеті келесі аптаға жоспарланған Федералдық резерв төрағалығына үміткер Кевин Уоршқа (Kevin Warsh) арналған бекіту тыңдауларын өткізуді тоқтатты. ФРЖ-ның тәуелсіздігінің сақталуы нарықтар тарапынан оң қабылдануы ықтимал.

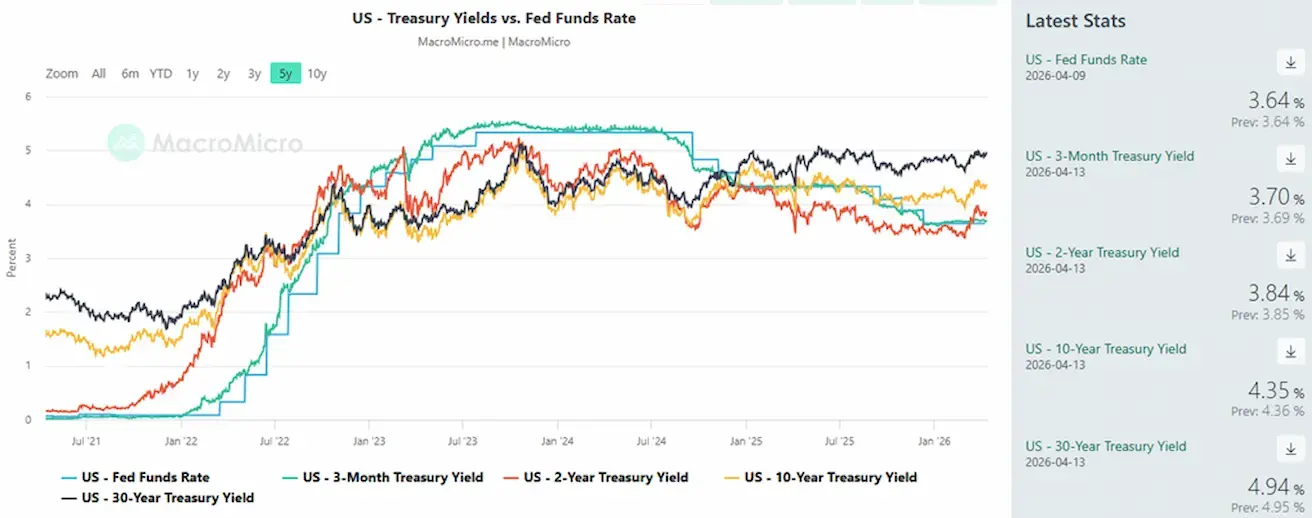

- Тиімді федералдық қорлар мөлшерлемесі (EFFR): 3,50%–3,75%;

- Федералдық резерв жүйесінің балансы $6,693 трлн деңгейінде, QT тоқтатылған сәттен бері 2,42%-ға өскен ($6,535 трлн):

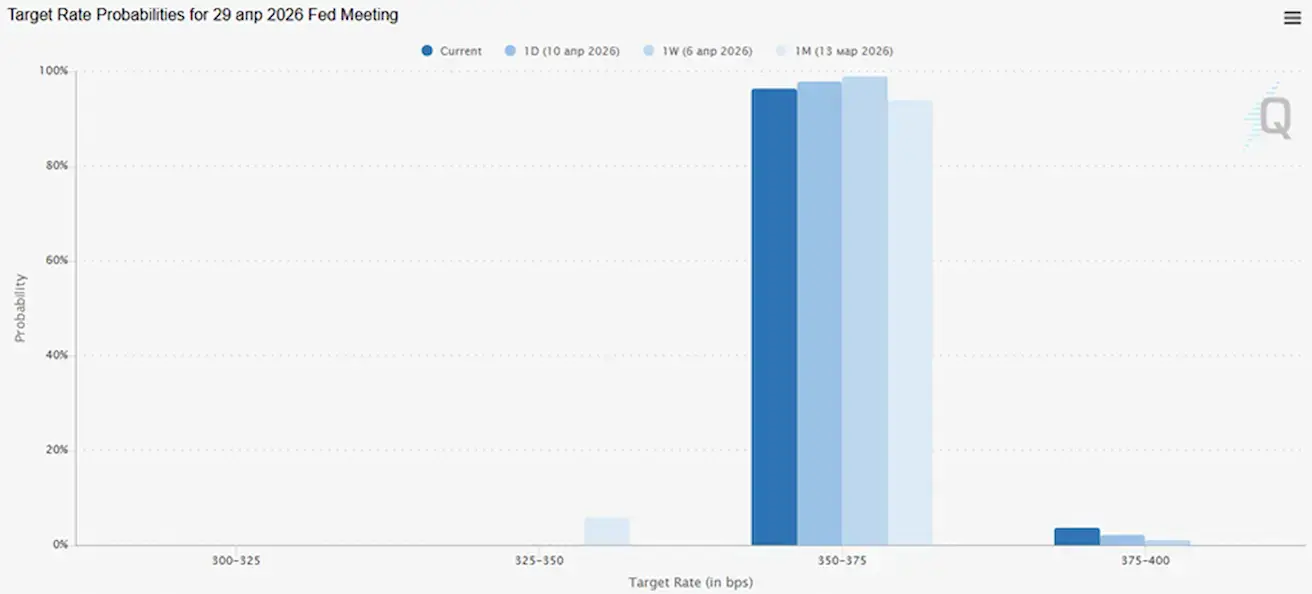

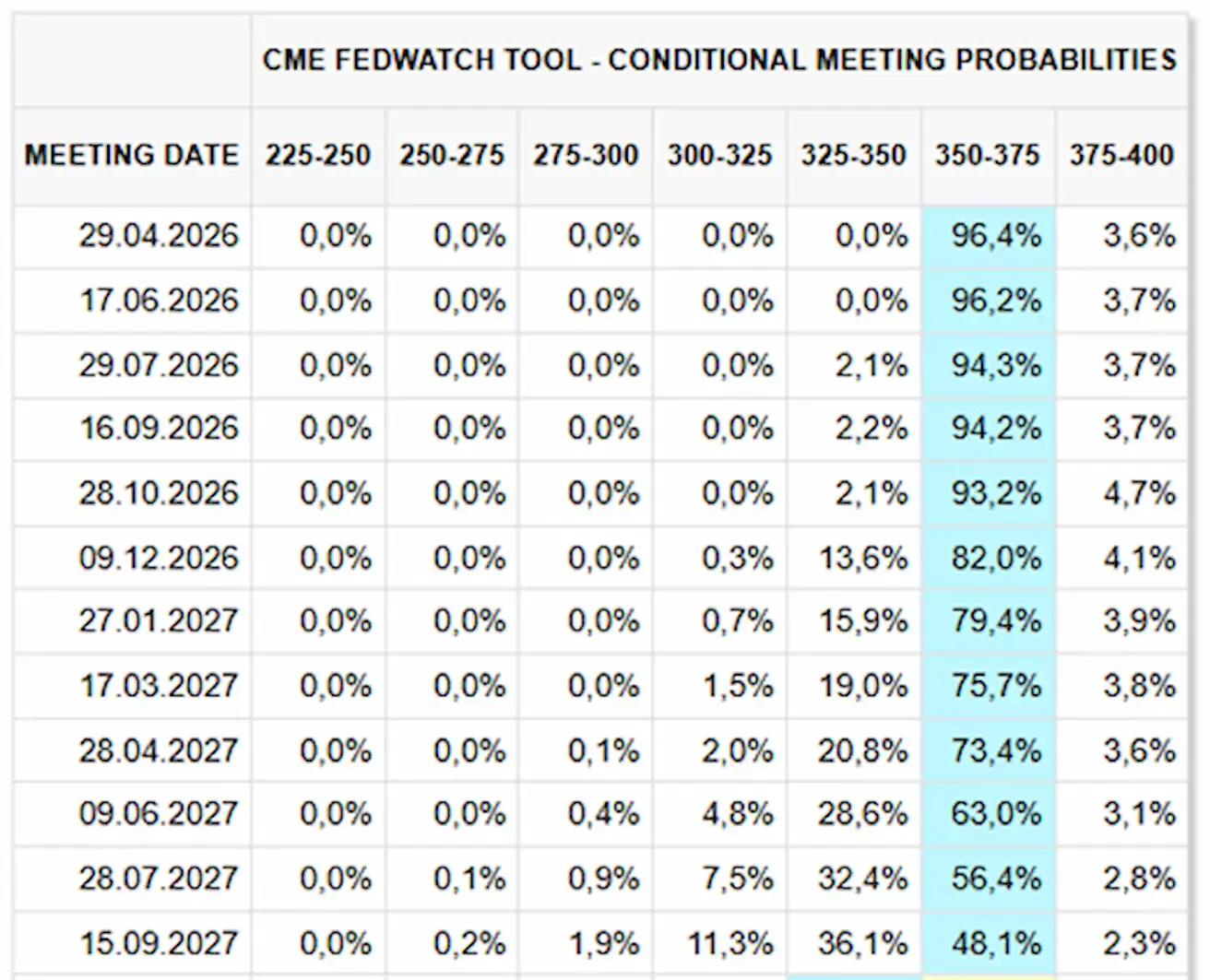

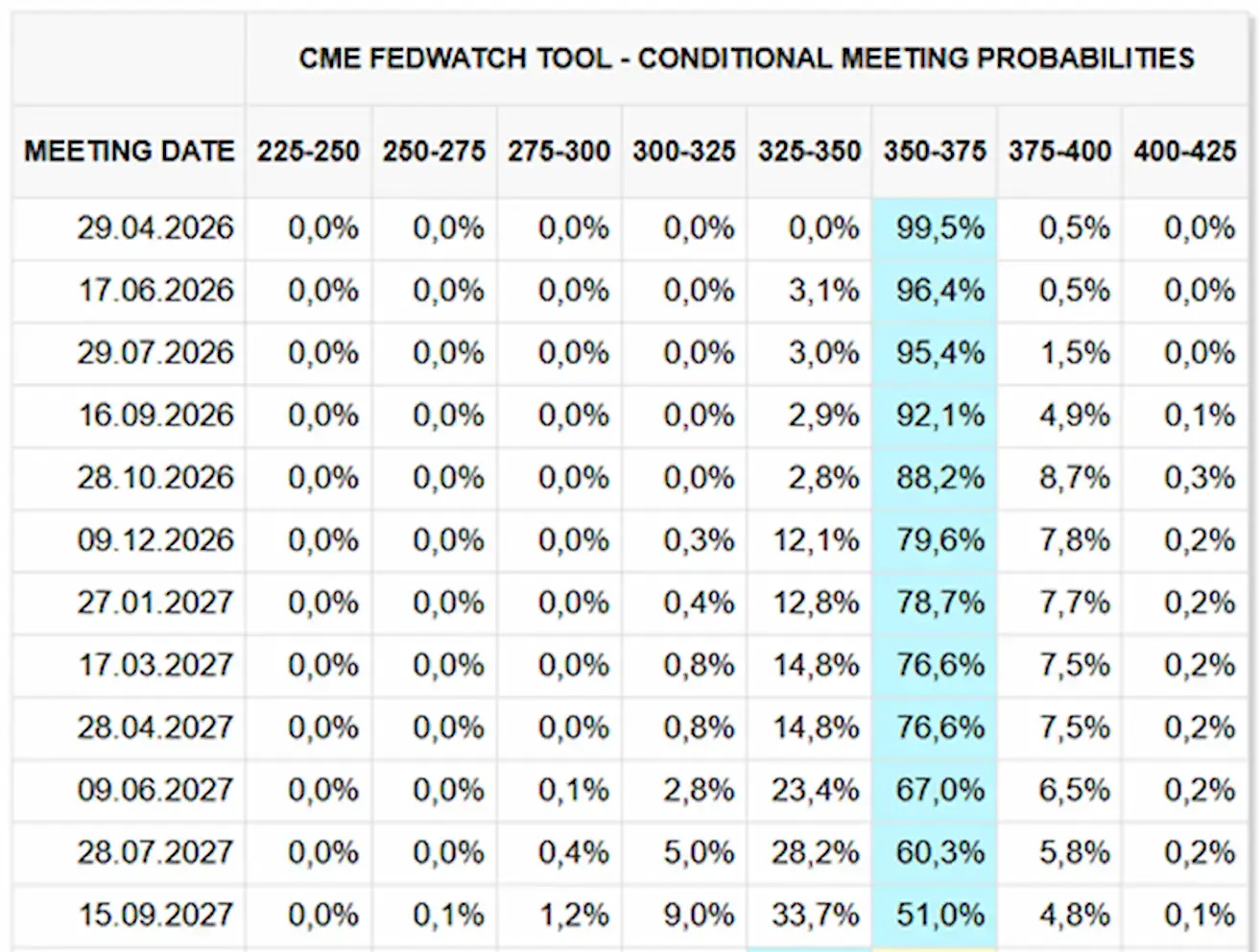

НАРЫҚТЫҢ МӨЛШЕРЛЕМЕ БОЙЫНША КҮТІТУЛЕРІ (FEDWATCH)

Алдағы (29 сәуірдегі) отырыс үшін мөлшерлеменің өзгеріссіз қалу ықтималдығы 96,38% деп бағалануда.

Келесі 12 ай ішінде нарық мөлшерлеме төмендеуін бағаға қоспай отыр:

Бүгін:

**А апта бұрын: **

Нарық

SP500

Апталық динамика: +3,56% (апта соңындағы жабылу 6816,9); жыл басынан бері: -0,42%.

NASDAQ100

Апталық динамика: +8,61% (апта соңындағы жабылу 26116,34); жыл басынан бері: +3,43%.

VIX

VIX (волатильдік индексі): апта соңында 19,23 пункт деңгейінде жабылды. Бүгінгі сессия басында индекс 21 деңгейінде ашылып, сәл өсу көрсетті.

RUSSEL 2000 (RUT)

Апталық динамика: +3,97% (апта соңындағы жабылу 2630,58); жыл басынан бері: +5,99%.

Еуроаймақ

- Негізгі мөлшерлемелер әзірге өзгеріссіз, бірақ инфляциялық тәуекелдер артып келеді;

- Ақша-кредит саясатының ұстанымы бейтарап, дегенмен тәуекелдер балансы инфляция жағына қарай ауысқан;

- Таяу Шығыстағы шиеленістің ушығуы аясында ЕОБ алдағы жылдарға арналған ЖІӨ болжамдарын төмендетіп, инфляция болжамдарын көтерді.

Мөлшерлемелер:

- Депозиттер бойынша мөлшерлеме: 2,0% (бұрын: 2,0%);

- Маржалық кредит беру мөлшерлемесі: 2,4% (бұрын: 2,4%) (банктердің орталық банктен түнгі қарыз алу үшін қолданатын мөлшерлемесі);

- Негізгі қайта қаржыландыру мөлшерлемесі: 2,15% (бұрын: 2,15%).

Инфляция: Тұтыну бағалары индексі (CPI) (наурыз, алдын ала бағалау):

- Базалық CPI (YoY): 2,3% (бұрын: 2,4%) — төмендеу;

- CPI (MoM): 1,2% (бұрын: 0,6%); CPI (YoY): 2,5% (бұрын: 1,9%).

ЖІӨ (4-тоқсан, қорытынды бағалау): тоқсандық, QoQ: 0,3% (бұрын: 0,3%); жылдық, YoY: 1,3% (бұрын: 1,4%).

Жұмыссыздық деңгейі (ақпан): 6,2% (бұрын: 6,1%).

PMI (наурыз): кеңею аймағында қалуда, бірақ баяулау белгілерін көрсетеді:

- Қызметтер: 50,2 (бұрын: 51,9);

- Өңдеу өнеркәсібі: 51,6 (бұрын: 50,8);

S&P Global Composite: 50,7 (бұрын: 51,9).

EURO STOXX 600 (FXXP1!)

Апталық динамика: +3,37% (апта соңындағы жабылу: 610,6); жыл басынан бері: 2,79%.

Қытай

Экономика экспорттың арқасында тұрақтануда, ал ішкі сұраныс пен инвестициялар әлсіз күйінде қалып отыр; фискалдық және ақша-кредиттік ынталандыру шаралары нысаналы және сақ болып отыр.

- Мөлшерлемелер өзгеріссіз қалды;

- Ақша-кредит саясатының ұстанымы ынталандырушы;

- Қытай 2026 жылғы жоспары аясында экономикалық өсімді қолдауға бағытталған фискалдық қолдауды (ішкі сұранысты ынталандыру, салықтық преференциялар мен субсидияларды оңтайландыру және өнеркәсіпті жаңғырту) жалғастыратынын растады.

Мөлшерлемелер:

- 1 жылдық Loan Prime Rate (орта мерзімді кредит беру мөлшерлемесі): 3,00%;

- 5 жылдық мөлшерлеме (ипотекаларды айқындайтын базалық мөлшерлеме): 3,50%.

Инфляция көрсеткіштері (наурыз):

- Тұтыну бағалары индексі (CPI): MoM: -0,7% (бұрын: 1,0%); YoY: 1,0% (бұрын: 1,3%);

- Өндіруші бағалар индексі (PPI) (YoY): -0,5% (бұрын: -0,9%).

ЖІӨ (4-тоқсан, қорытынды): QoQ: 1,2% (бұрын: 1,1%); YoY: 4,5% (бұрын: 4,8%).

Жұмыссыздық деңгейі (ақпан): 5,3% (бұрын: 5,1%).

Өнеркәсіптік өндіріс (ақпан, YoY): 6,3% (бұрын: 5,9%).

Негізгі капиталға инвестициялар (қаңтар, YoY): -3,8% (бұрын: -2,6%).

Бөлшек сауда (қаңтар, YoY): 0,9% (бұрын: 1,3%).

Сауда деректері (ақпан):

- Импорт (YoY): 19,8% (бұрын: 5,7%);

- Экспорт (YoY): 21,8% (бұрын: 6,6%);

Сауда балансы (USD) (ақпан): $213,62 млрд (бұрын: $114,11 млрд).

PMI (ақпан):

- Өндеу өнеркәсібі: 50,1 (бұрын: 49,5);

- Өңдеуден тыс сектор: 50,4 (бұрын: 49,0);

- Композиттік индекс: 50,5 (бұрын: 49,5).

CSI 300 INDEX (000300.HK)

Апталық динамика: +4,41% (апта соңындағы жабылу 4636,56); жыл басынан бері: -0,54%.

Hang Seng TECH Index (HSTECH)

Апталық динамика: +4,10% (апта соңындағы жабылу: 4871,1); жыл басынан бері: -11,51%.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

АҚШ-тың 20+ жылдық қазынашылық облигациялары (ETF TLT): апталық динамика: -0,35% (апта жабылуы: 86,49); жыл басынан бері: -0,77%.

КӨРІМДІЛІКТЕР МЕН СПРЕДТЕР

Көрімділіктер мен спрэдтер — апта ішінде кірістілік аздап төмендеді.

АҚШ-тың 10 жылдық қазынашылық облигацияларының тұрақты өтеу мерзіміндегі нарықтық кірістілігі: 4,35% (бұрын: 4,36%);

2 жылдық US Treasury кірістілігі: 3,84% (бұрын: 3,86%);

ICE BofA BBB US Corporate Index Effective Yield: 5,24% (бұрын: 5,31%).

- АҚШ-тың 10 жылдық және 2 жылдық қазынашылық облигацияларының кірістілік спрэді 51 базистік пунктті құрайды (бұрын: 51);

- АҚШ-тың 10 жылдық және 3 айлық қазынашылық қағаздарының кірістілік спрэді 65 базистік пунктті құрайды (бұрын: 65). АҚШ-тың 5 жылдық кредиттік дефолт своптарының (CDS) құны (дефолттан сақтандыру): 35,53 б.п. (өткен аптамен салыстырғанда 37,31 б.п.).

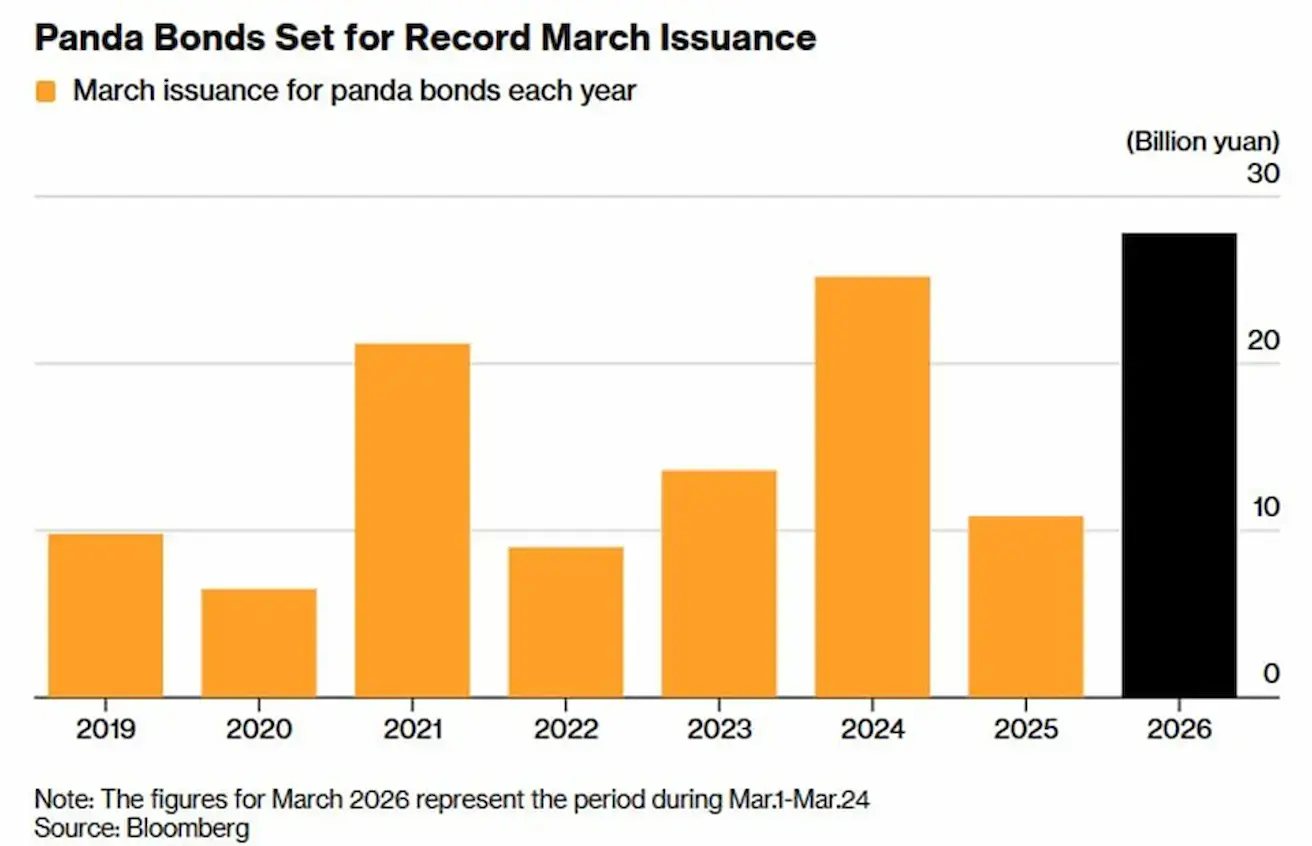

Panda Bonds

*Panda Bonds — материктік Қытайдың ішкі нарығында тек шетелдік компаниялар, үкіметтер немесе институттар шығаратын, юаньмен номинирленген бағалы қағаздар.

Таяу Шығыстағы қақтығыс басталғалы бері, 10 жылдық АҚШ қазынашылық облигацияларының 4,35% кірістілігі мен 10 жылдық қытай мемлекеттік облигацияларының 1,8% кірістілігі арасындағы айырмашылыққа қарамастан, шетелдік инвесторлар Panda Bonds құралдарын барған сайын жиі таңдай бастады.

Үш айдан сәл ғана асатын кезең ішіндегі орналастыру көлемі алдыңғы жылдардың толық жылдық көрсеткіштерінен асып түсті.

Халықаралық инвесторлар Қытайдың ішкі облигациялар нарығына барған сайын «safe haven» ретінде қарай бастады.

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық динамика: +2,30% (апта жабылуы: $4787,4 трой унциясы үшін); жыл басынан бері: +10,51%. Көптеген орталық банктер алтын-валюта резервтеріндегі алтын үлесін ұлғайтуды жалғастыруда.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық динамика: -1,49 (апта соңындағы жабылу: 98,697). Жыл басынан бергі динамика: +0,72%.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық динамика: -13,42% (апта соңындағы жабылу: $96,57 баррель үшін). Жыл басынан бергі динамика: +68,21%

- IEA қатысушылары резервтерін пайдалануды бастады.

- OPEC+ мамыр айында тәулігіне 206 000 баррельге өндіруді ұлғайтады.

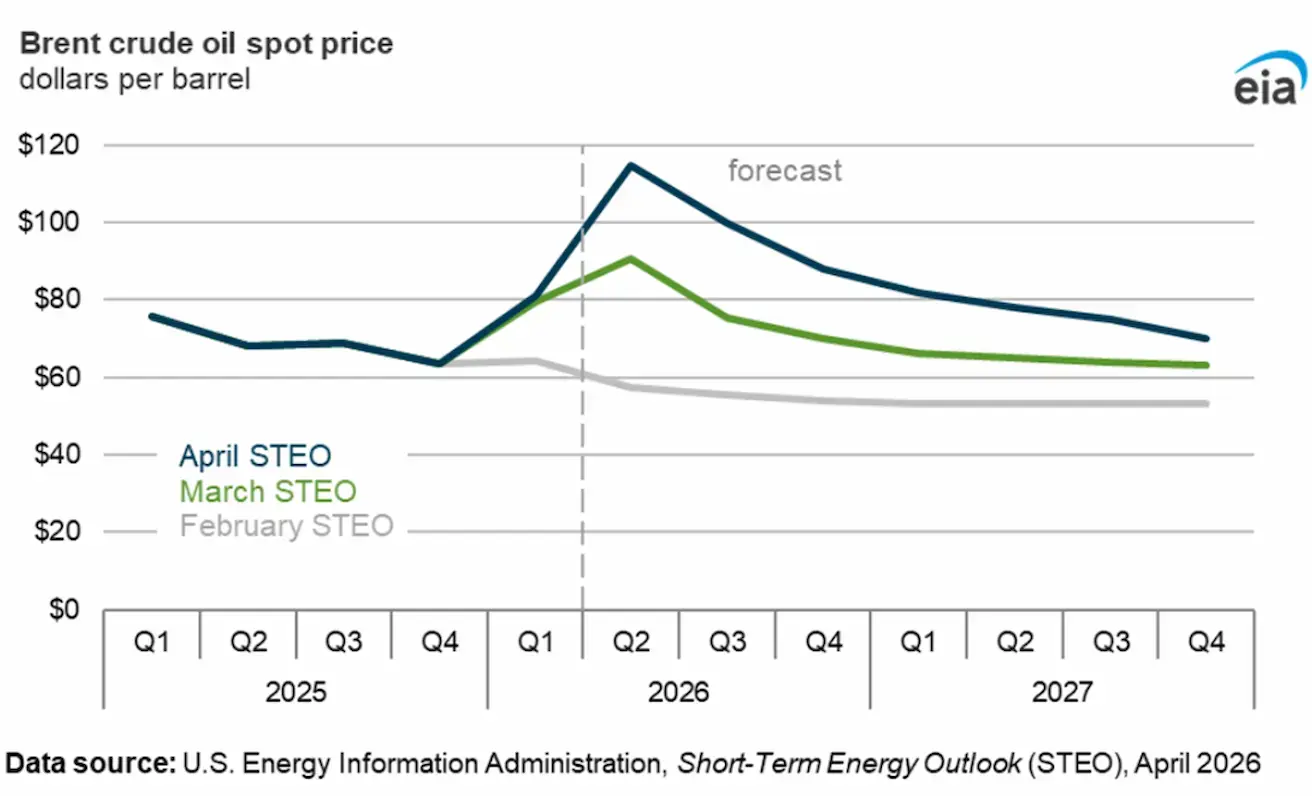

Brent маркалы мұнай бағасына АҚШ Энергетикалық ақпарат басқармасының болжамы:

Агенттік Brent бағасының екінші тоқсандағы өсуінен кейін біртіндеп төмендеуін және 2026 жылғы 4-тоқсанда барреліне орта есеппен $88 деңгейіне түсуін күтеді.

Болжам қақтығыстың сәуірден кейін созылмайтынын және Ормуз бұғазы арқылы тасымал біртіндеп қалпына келетінін, бірақ 2026 жылдың соңына дейін қақтығысқа дейінгі деңгейге жетпейтінін болжайды.

Бұғаз арқылы тасымал қалпына келгеннен кейінгі салыстырмалы түрде ұзақ түзету кезеңін ескере отырып, агенттік мұнай бағасы жоғары деңгейде қалатынын болжайды, ал Brent-тің 2027 жылғы орташа бағасы барреліне $76 болады деп күтеді — бұл 2024 жылғы ақпан айындағы болжамнан шамамен барреліне $23-қа жоғары.

BTC ФЬЮЧЕРСТЕРІ

Апталық динамика +2,53% (апта соңындағы жабылу: $70746); жыл басынан бері: -19,35%.

ETH ФЬЮЧЕРСТЕРІ

Апталық динамика +4,38% (апта соңындағы жабылу: $2198,6); жыл басынан бері: -26,07%.

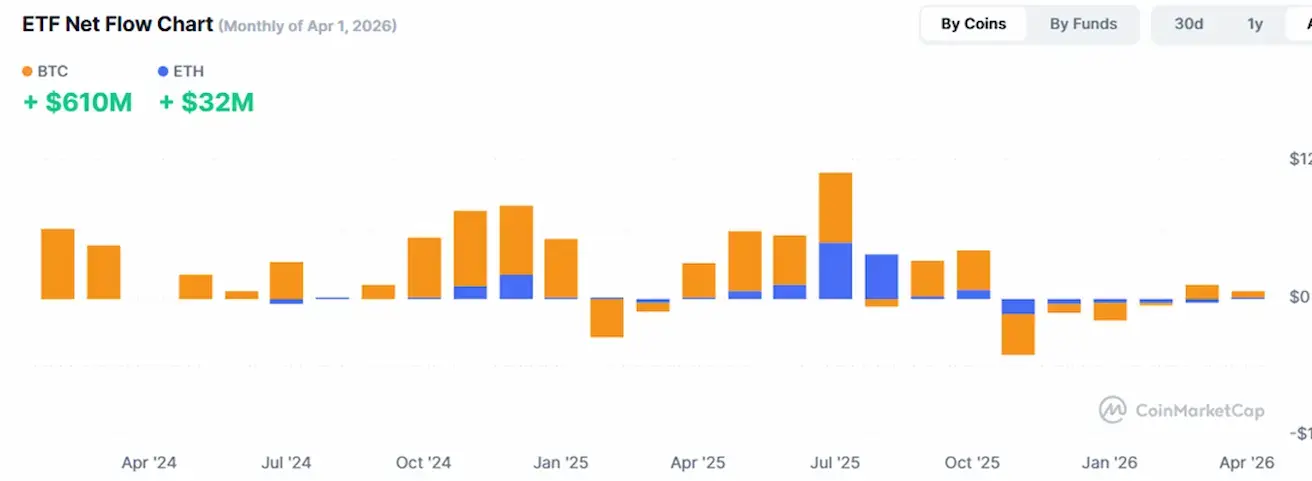

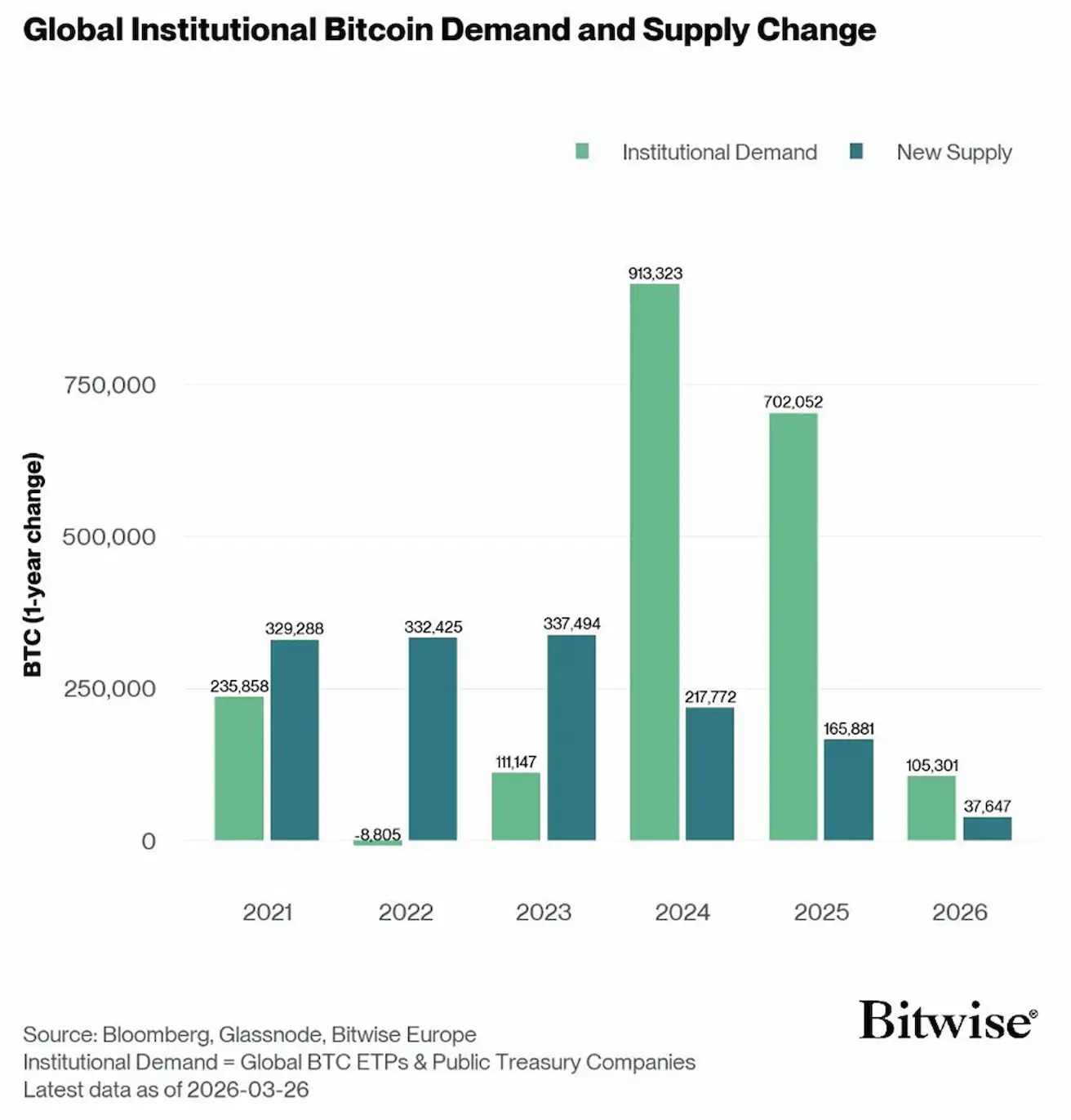

Bitwise есебінен: 2024 және 2025 жылдары институционалдық сұраныс (BTC-ге негізделген жаһандық биржалық қорлар және балансында BTC ұстайтын қазынашылық компаниялар) жаңа шығарылған Bitcoin ұсынысынан үш есеге жуық жоғары болды.

2026 жылы Bitwise ұқсас динамиканы күтеді, сұраныс ұсыныстан озық түсуді жалғастырады:

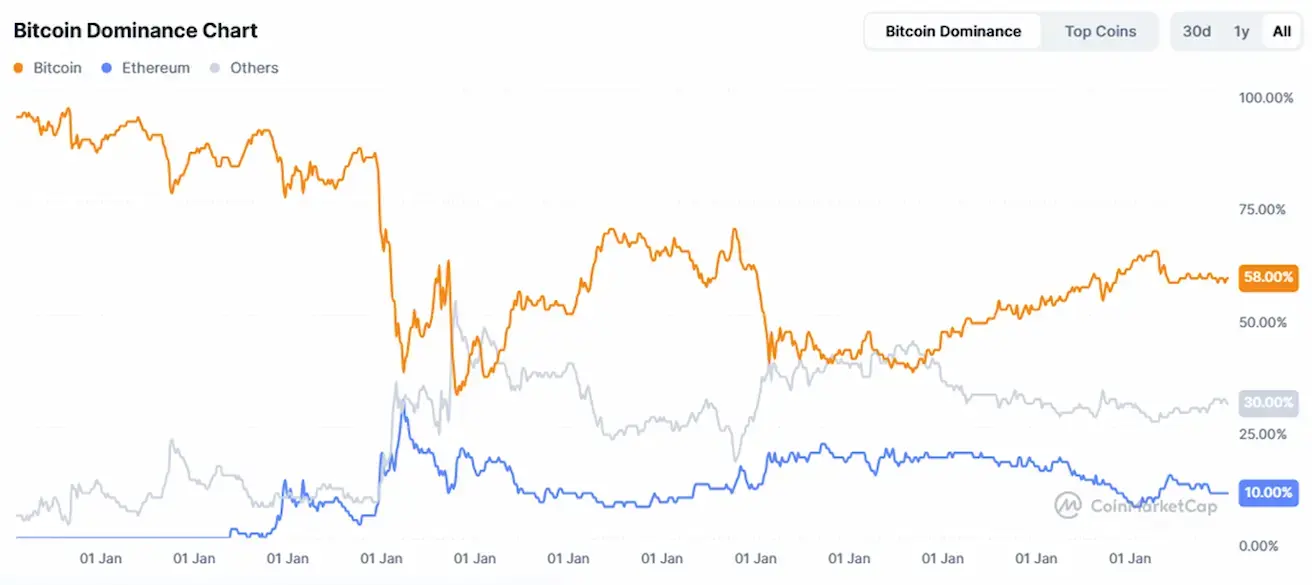

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫ КАПИТАЛИЗАЦИЯСЫ

Жалпы криптонарық капитализациясы: $2,42 трлн (апта бұрын $2,39 трлн) (coinmarketcap.com).

Криптоактивтер нарығындағы үлестер:

- Bitcoin: 58,8% (58,5%)

- Ethereum: 11,0% (10,9%)

- Басқалары: 30,3% (30,6%).

ETF Net Flows Chart: