English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti06–12 апреля 2026 года: Еженедельный экономический обзор

Ключевые события на рынках

Рынки показали уверенный рост на прошлой неделе на фоне ожиданий позитивных итогов переговоров в выходные дни. Однако США и Иран не смогли достичь соглашения по итогам переговоров в Исламабаде.

Пакистан заявил, что продолжит посредничество в диалоге между США и Ираном. МИД Ирана подтвердил, что контакты с Пакистаном продолжатся после переговоров с США.

Представители США (WSJ): дверь для дипломатии с Ираном остается открытой.

Страны Ближнего Востока прилагают усилия, чтобы вернуть США и Иран за стол переговоров — следующий раунд может состояться в ближайшие дни, при этом обсуждается возможное двухнедельное продление режима прекращения огня.

Индикаторы инфляции в США и Европе показывают рост общей инфляции (headline CPI), в то время как базовые индексы (без учета цен на энергоносители и продукты питания) остаются без изменений.

США (основные выводы):

- Ключевая ставка сохранена без изменений, риторика осторожная;

- Денежно-кредитная политика остается умеренно жесткой;

- Макроэкономические данные США продолжают поддерживать сценарий мягкой посадки: инфляционные риски растут, при этом рынок труда остывает без признаков рецессии и пока не требует снижения ставки.

Макроэкономическая статистика

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (МАРТ):

- Базовый CPI: (м/м) 0,2% (пред.: 0,2%); (г/г) 2,6% (пред.: 2,5%).

- CPI: (м/м) 0,9% (пред.: 0,3%); (г/г) 3,3% (пред.: 2,4%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (ФЕВРАЛЬ):

- PPI (м/м): 0,7%, пред.: 0,5%.

- Базовый PPI (м/м): 0,5%, пред.: 0,8% (пересмотрено):

Базовый индекс цен расходов на личное потребление (Core PCE) (февраль): м/м: 0,4% (пред.: 0,4%); г/г: 3,0% (пред.: 3,1%).

Индекс цен расходов на личное потребление (PCE) (февраль): м/м: 0,4% (пред.: 0,3%); г/г: 2,8% (пред.: 2,8%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (МАРТ):

- Ожидания инфляции на 12 месяцев: 4,8% (пред.: 3,8%);

- Ожидания инфляции на 5 лет: 3,4% (пред.: 3,2%).

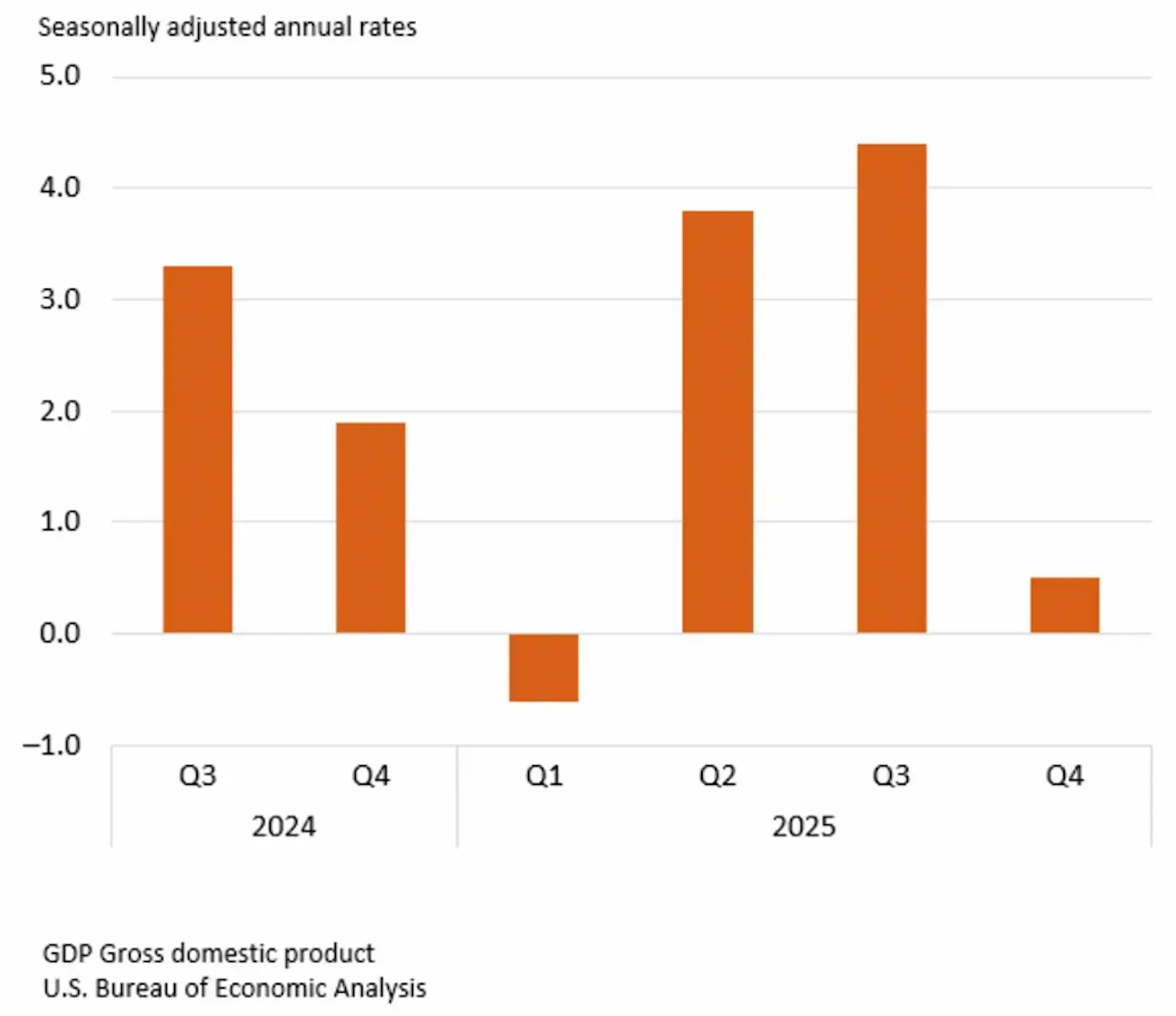

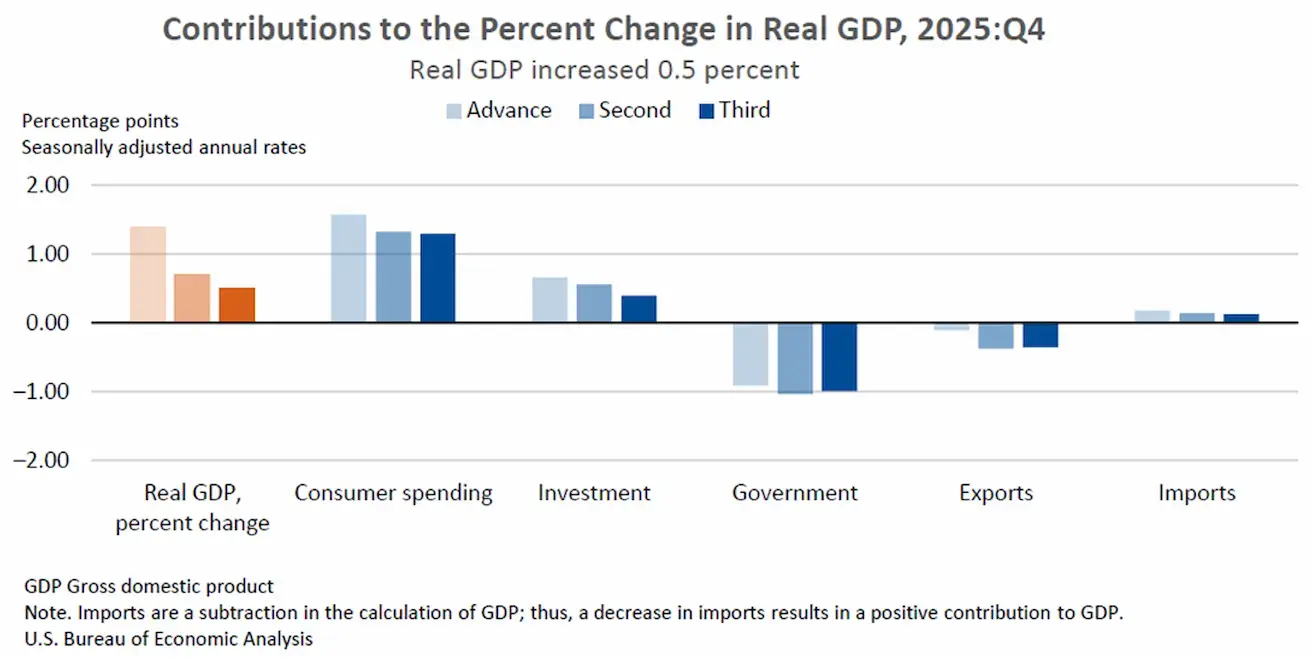

ВВП (Бюро экономического анализа США, BEA) (4 кв. 2025 г., в годовом выражении, третья оценка): +0,5% (вторая оценка: 0,7%; 3 кв. 2025 г.: +4,4%).

Реальный ВВП был пересмотрен вниз на 0,2 процентного пункта — до 0,5% с 0,7% во второй оценке, в первую очередь из‑за снижения прогнозируемых инвестиций.

Экономика резко замедлилась по сравнению с ростом на 4,4% в предыдущем квартале.

Индекс GDPNow Федерального резервного банка Атланты (оперативная «реальная‑тайм» оценка официального ВВП до его публикации): 1,3% (пред.: 1,6%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (МАРТ, ПРЕДВАРИТЕЛЬНЫЕ ДАННЫЕ):

(Значение выше 50 указывает на расширение; ниже 50 — на сокращение)

- Сфера услуг: 51,1 (пред.: 51,7);

- Обрабатывающая промышленность: 52,4 (пред.: 51,6);

- S&P Global Composite: 51,4 (пред.: 51,9).

РЫНОК ТРУДА (BLS) (МАРТ)

- Уровень безработицы: 4,3% (пред.: 4,4%);

- Общее количество продолжающих получать пособие по безработице в США: 1 794K (пред.: 1 851K);

- Первичные заявки на пособие по безработице: 219K (пред.: 202K);

- Изменение занятости в несельскохозяйственном секторе: 178K (пред.: -133K);

- Изменение занятости в частном несельскохозяйственном секторе: 186K (пред.: -129K);

- Средняя почасовая заработная плата (г/г): 3,5% (пред.: 3,8%);

- Открытые вакансии по данным JOLTS: 6,542M (пред.: 6,928M).

Еженедельное изменение занятости по данным ADP: 206K (пред.: 15,25K).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

По данным политического издания Punchbowl, Банковский комитет Сената США больше не планирует проводить слушания по утверждению кандидата на пост председателя ФРС Кевина Уорша, которые были запланированы на следующую неделю. Сохранение независимости ФРС, вероятно, будет позитивно воспринято рынками.

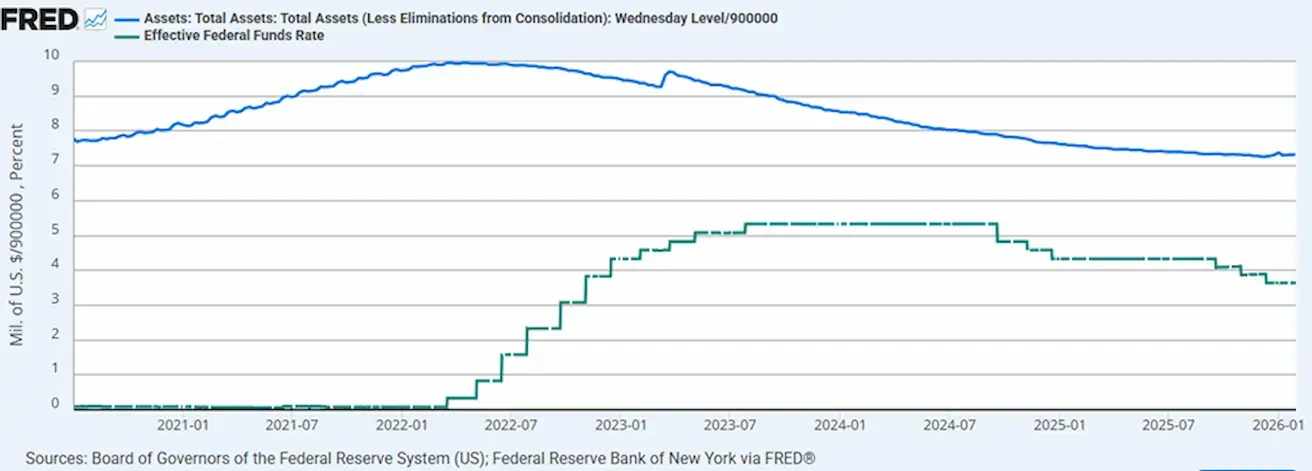

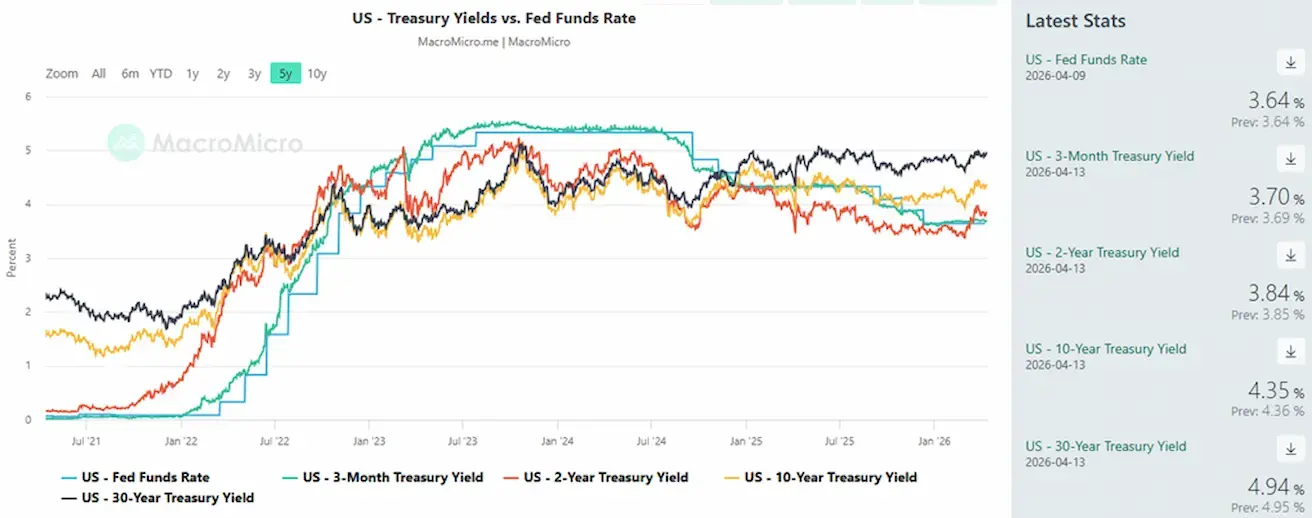

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс ФРС составляет $6,693 трлн, рост на 2,42% с момента приостановки QT ($6,535 трлн):

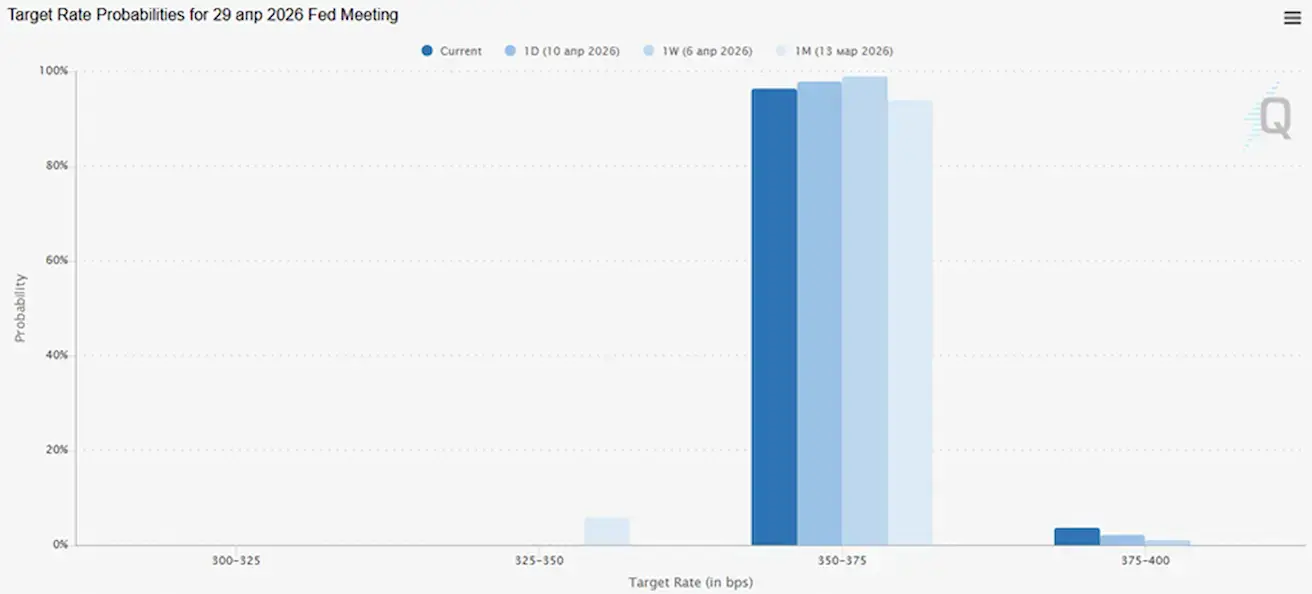

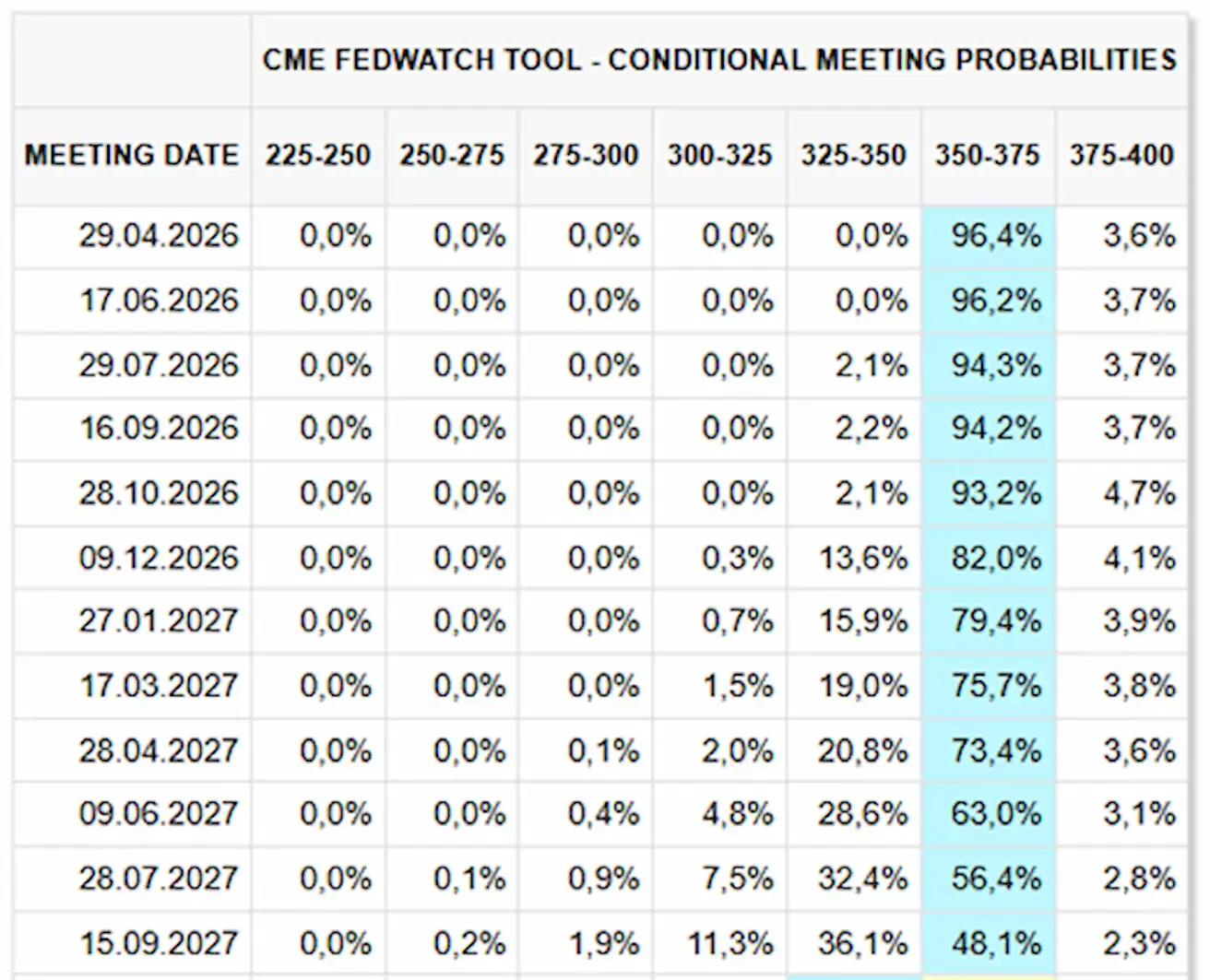

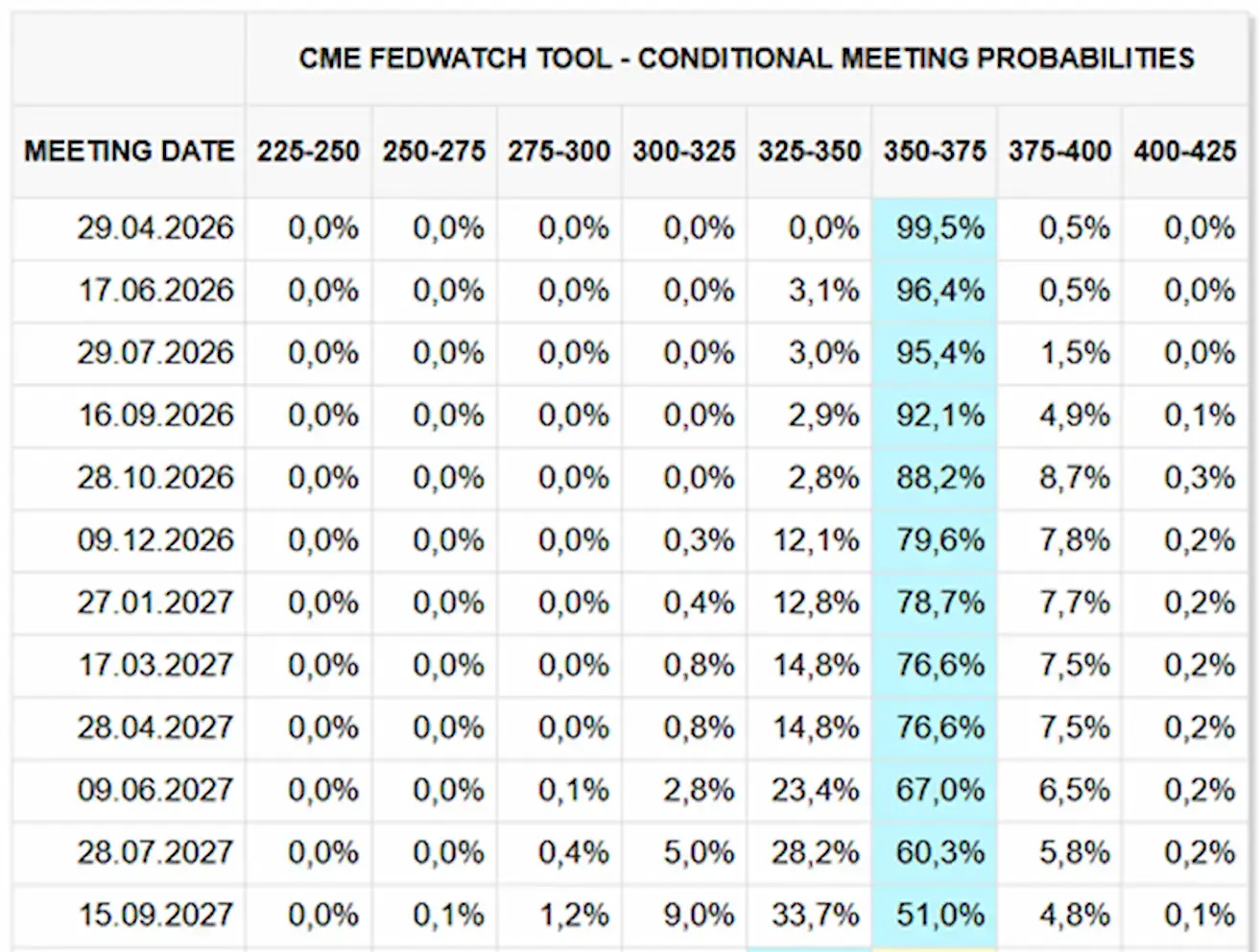

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

К предстоящему заседанию (29 апреля) оценочная вероятность сохранения ставки без изменений составляет 96,38%.

В горизонте 12 месяцев рынок не закладывает снижение ставок:

Сегодня:

Неделей ранее:

Рынок

SP500

Итог за неделю: +3,56% (закрытие недели на 6816,9); с начала года: -0,42%.

NASDAQ100

Итог за неделю: +8,61% (закрытие недели на 26116,34); с начала года: +3,43%.

VIX

Индекс волатильности VIX: по итогам недели закрылся на уровне 19,23 пункта. В начале сегодняшней сессии индекс открылся на уровне 21, продемонстрировав небольшое повышение.

RUSSEL 2000 (RUT)

Итог за неделю: +3,97% (закрытие недели на 2630,58); с начала года: +5,99%.

Еврозона

- Процентные ставки пока остаются без изменений, но инфляционные риски растут;

- Денежно-кредитная политика нейтральна, однако баланс рисков смещен в сторону инфляции;

- На фоне эскалации напряженности на Ближнем Востоке ЕЦБ понизил прогнозы по ВВП и повысил прогнозы по инфляции на ближайшие годы.

Процентные ставки:

- Ставка по депозитной facility: 2,0% (пред.: 2,0%);

- Ставка по маржинальным кредитам: 2,4% (пред.: 2,4%) (используется банками для заимствования у центрального банка «овернайт»);

- Основная ставка рефинансирования: 2,15% (пред.: 2,15%).

Инфляция: Индекс потребительских цен (CPI) (март, предварительные данные):

- Базовый CPI (г/г): 2,3% (пред.: 2,4%) — снижение;

- CPI (м/м): 1,2% (пред.: 0,6%); CPI (г/г): 2,5% (пред.: 1,9%).

ВВП (4 кв., окончательные данные): кв/кв: 0,3% (пред.: 0,3%); г/г: 1,3% (пред.: 1,4%).

Уровень безработицы (февраль): 6,2% (пред.: 6,1%).

PMI (март): остается в зоне расширения, но демонстрирует признаки замедления:

- Услуги: 50,2 (пред.: 51,9);

- Обрабатывающая промышленность: 51,6 (пред.: 50,8);

S&P Global Composite: 50,7 (пред.: 51,9).

EURO STOXX 600 (FXXP1!)

Итог за неделю: +3,37% (закрытие недели: 610,6); с начала года: 2,79%.

Китай

Экономика стабилизируется за счет экспорта, в то время как внутренний спрос и инвестиции остаются слабыми; стимулирующая политика остается адресной и осторожной.

- Ставки без изменений;

- Денежно-кредитная политика остается мягкой;

- Китай подтвердил продолжение бюджетной поддержки экономического роста в рамках плана на 2026 год (стимулирование внутреннего спроса, оптимизация налоговых льгот и субсидий, модернизация промышленности).

Процентные ставки:

- 1Y Loan Prime Rate (среднесрочное кредитование): 3,00%;

- 5Y ставка (базовая ставка, влияющая на ипотеку): 3,50%.

Индикаторы инфляции (март):

- Индекс потребительских цен (CPI): м/м: -0,7% (пред.: 1,0%); г/г: 1,0% (пред.: 1,3%);

- Индекс цен производителей (PPI) (г/г): -0,5% (пред.: -0,9%).

ВВП (4 кв., окончательные данные): кв/кв: 1,2% (пред.: 1,1%); г/г: 4,5% (пред.: 4,8%).

Уровень безработицы (февраль): 5,3% (пред.: 5,1%).

Промышленное производство (февраль, г/г): 6,3% (пред.: 5,9%).

Инвестиции в основной капитал (январь, г/г): -3,8% (пред.: -2,6%).

Розничные продажи (январь, г/г): 0,9% (пред.: 1,3%).

Внешняя торговля (февраль):

- Импорт (г/г): 19,8% (пред.: 5,7%);

- Экспорт (г/г): 21,8% (пред.: 6,6%);

Торговый баланс (USD) (февраль): $213,62 млрд (пред.: $114,11 млрд).

PMI (февраль):

- Обрабатывающая промышленность: 50,1 (пред.: 49,5);

- Непроизводственный сектор: 50,4 (пред.: 49,0);

- Композитный индекс: 50,5 (пред.: 49,5).

ИНДЕКС CSI 300 (000300.HK)

Итог за неделю: +4,41% (закрытие недели на 4636,56); с начала года: -0,54%.

Индекс Hang Seng TECH (HSTECH)

Итог за неделю: +4,10% (закрытие недели: 4871,1); с начала года: -11,51%.

РЫНОК ОБЛИГАЦИЙ

Долгосрочные (20+ лет) казначейские облигации США (ETF TLT): итог за неделю: -0,35% (закрытие недели: 86,49); с начала года: -0,77%.

ДОХОДНОСТИ И СПРЕДЫ

Доходности и спреды — незначительное снижение доходностей в течение недели.

Рыночная доходность 10‑летних казначейских облигаций США (постоянная дюрация 10 лет): 4,35% (пред.: 4,36%);

Доходность 2‑летних US Treasuries: 3,84% (пред.: 3,86%);

ICE BofA BBB US Corporate Index Effective Yield: 5,24% (пред.: 5,31%).

- Спред доходности между 10‑летними и 2‑летними казначейскими облигациями США: 51 б.п. (пред.: 51);

- Спред доходности между 10‑летними и 3‑месячными казначейскими облигациями США: 65 б.п. (пред.: 65). Стоимость 5‑летних кредитно-дефолтных свопов (CDS) США (страхование от дефолта): 35,53 б.п. (против 37,31 б.п. неделей ранее).

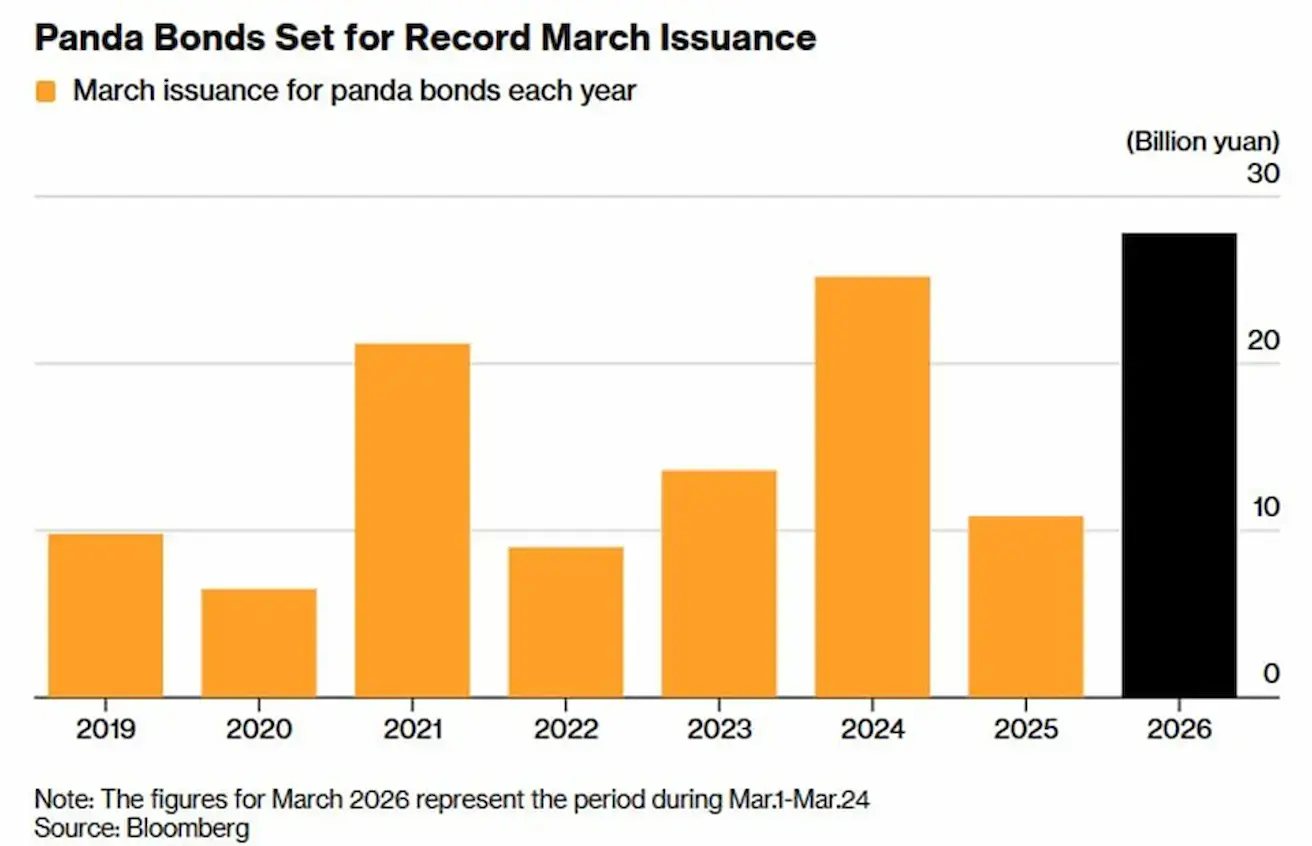

Panda Bonds

*Panda Bonds — это номинированные в юанях ценные бумаги, выпускаемые иностранными компаниями, правительствами или институтами исключительно на внутреннем рынке материкового Китая.

С начала конфликта на Ближнем Востоке иностранные инвесторы все активнее предпочитают Panda Bonds, несмотря на разницу в доходности между 10‑летними казначейскими облигациями США (4,35%) и 10‑летними гособлигациями Китая (1,8%).

Объемы размещений всего за чуть более чем три месяца уже превысили годовые показатели предыдущих лет.

Международные инвесторы все чаще рассматривают внутренний долговой рынок Китая как “safe haven”.

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Итог за неделю: +2,30% (закрытие недели: $4787,4 за тройскую унцию); с начала года: +10,51%. Большинство центральных банков продолжают наращивать свои золотые резервы.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Итог за неделю: -1,49 (закрытие недели: 98,697). Результат с начала года: +0,72%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Итог за неделю: -13,42% (закрытие недели: $96,57 за баррель). Результат с начала года: +68,21%.

- Участники IEA начали использовать свои резервы.

- OPEC+ увеличит добычу на 206 000 баррелей в день в мае.

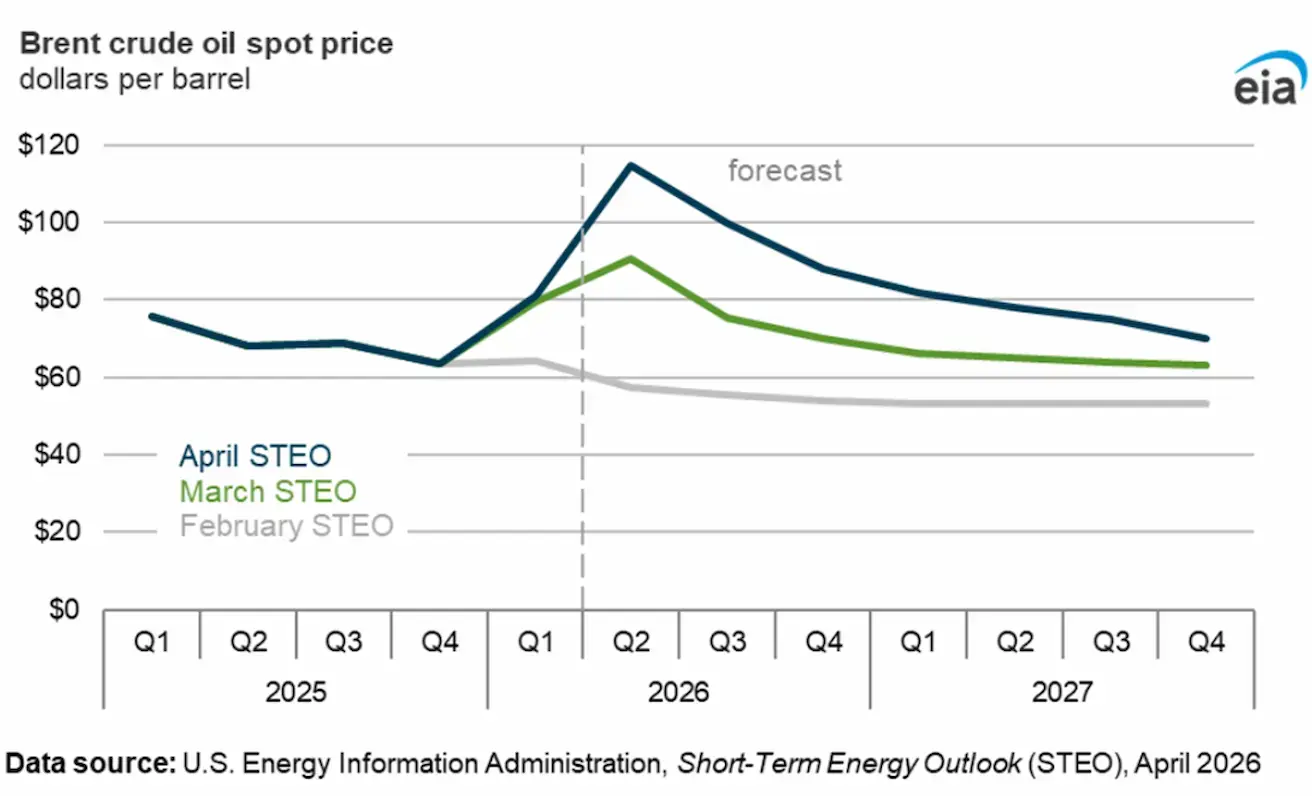

Прогноз цены нефти Brent от Управления энергетической информации США:

Агентство ожидает, что после роста во втором квартале цены на нефть Brent будут постепенно снижаться — до среднего уровня $88 за баррель в четвертом квартале 2026 года.

Прогноз исходит из предположения, что конфликт не продлится дольше апреля и что транзит через Ормузский пролив будет постепенно восстановлен, хотя не вернется к доконфликтным уровням до конца 2026 года.

Учитывая такой относительно продолжительный период адаптации после восстановления потоков через пролив, агентство предполагает, что цены на нефть останутся повышенными, а средняя цена Brent в 2027 году составит $76 за баррель — примерно на $23 за баррель выше февральского прогноза.

ФЬЮЧЕРСЫ НА BTC

Итог за неделю: +2,53% (закрытие недели: $70746); с начала года: -19,35%.

ФЬЮЧЕРСЫ НА ETH

Итог за неделю: +4,38% (закрытие недели: $2198,6); с начала года: -26,07%.

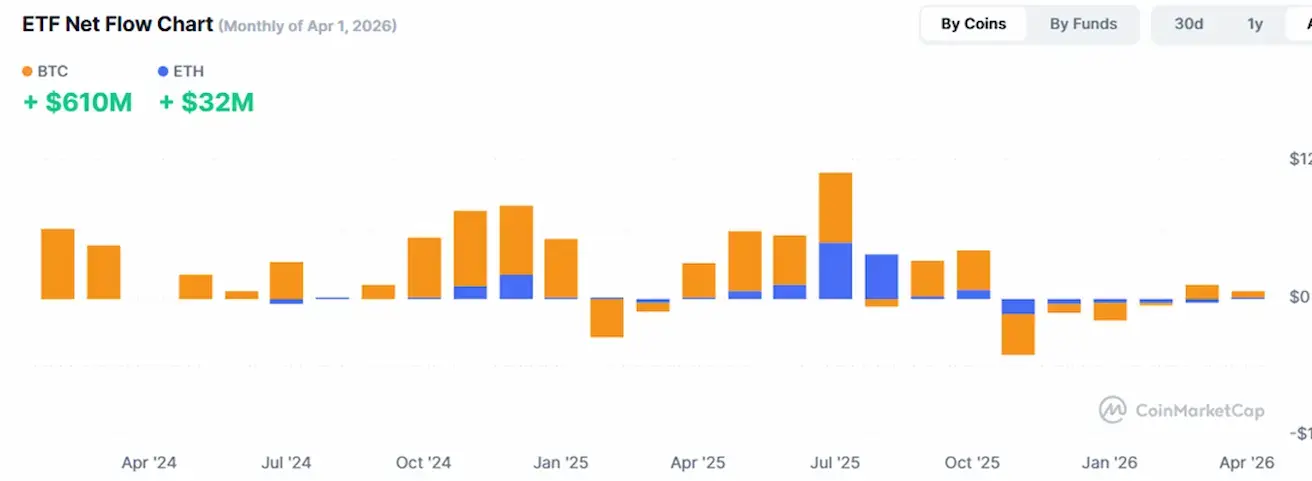

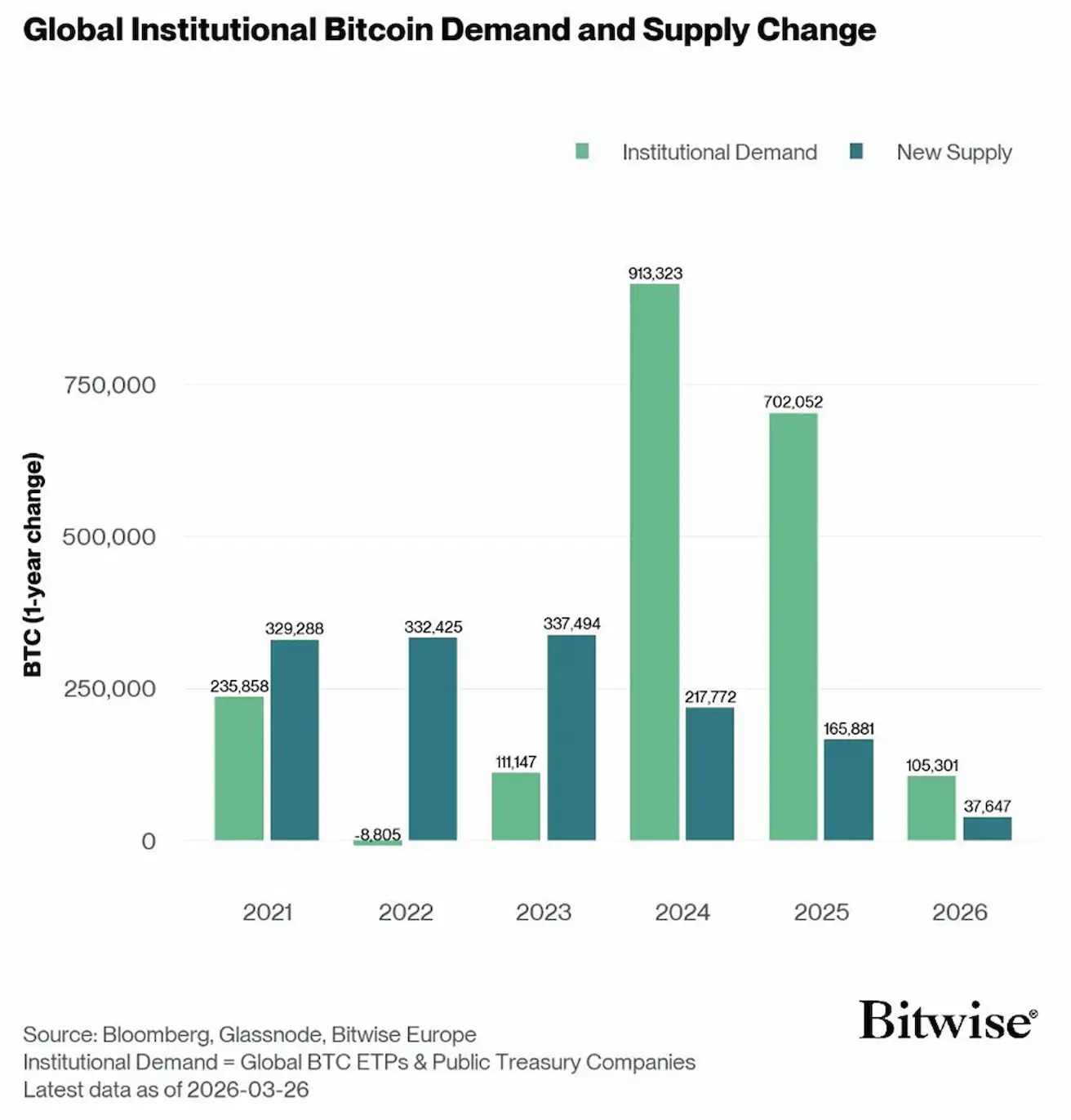

Из отчета Bitwise: в 2024 и 2025 годах институциональный спрос (глобальные биржевые продукты на BTC и казначейские компании, работающие с BTC) в три раза превысил объем нового предложения Bitcoin.

В 2026 году Bitwise ожидает аналогичную динамику, при которой спрос продолжит опережать предложение:

ОБЩАЯ РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТ

Общая рыночная капитализация крипторынка: $2,42 трлн (против $2,39 трлн неделей ранее) (coinmarketcap.com).

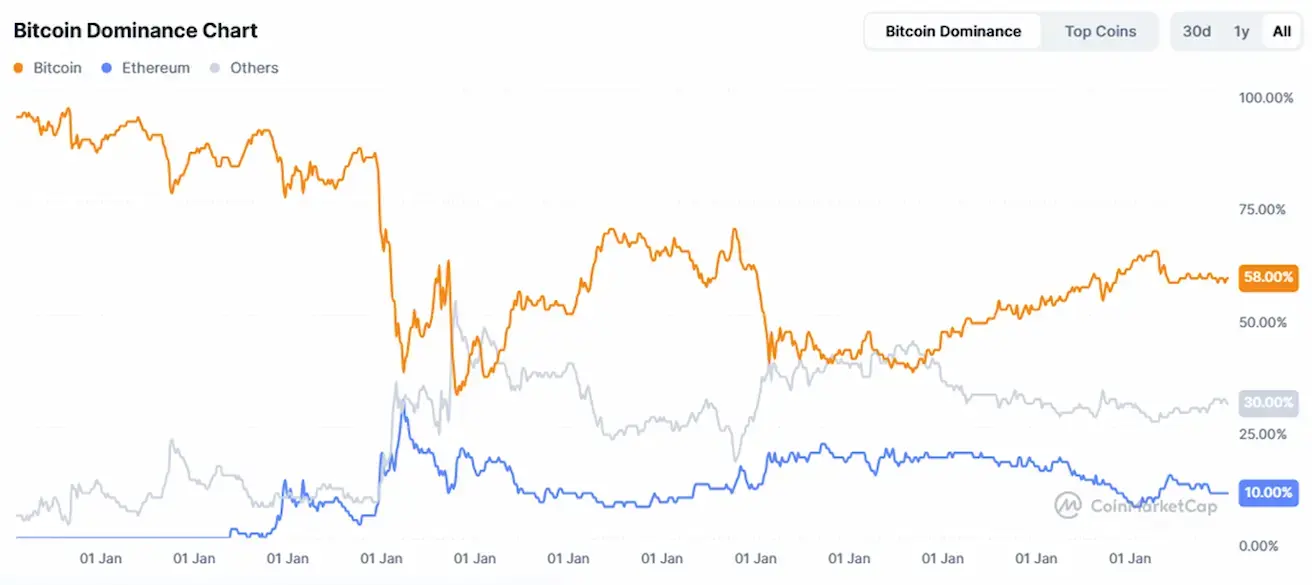

Доли рынков криптоактивов:

- Bitcoin: 58,8% (58,5%)

- Ethereum: 11,0% (10,9%)

- Прочие: 30,3% (30,6%).

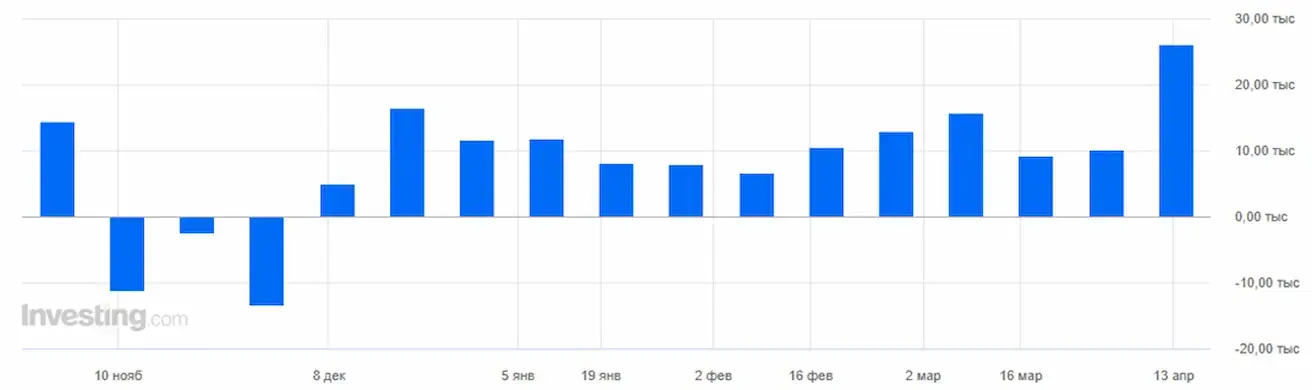

Диаграмма чистых притоков ETF: