English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. balandžio 6–12 d.: savaitinė ekonominė apžvalga

Pagrindinės rinkos naujienos

Rinkos praėjusią savaitę fiksavo solidų kilimą, kurį lėmė lūkesčiai dėl teigiamų savaitgalį vykusių derybų rezultatų. Tačiau Jungtinėms Valstijoms ir Iranui nepavyko pasiekti susitarimo po derybų Islamabade.

Pakistanas pareiškė, kad ir toliau tarpininkaus Jungtinių Valstijų ir Irano dialoge. Irano užsienio reikalų ministerija patvirtino, kad kontaktai su Pakistanu bus tęsiami ir po derybų su Jungtinėmis Valstijomis.

JAV pareigūnai (WSJ): diplomatinis kelias su Iranu išlieka atviras.

Regioninės Artimųjų Rytų valstybės deda pastangas vėl susodinti Jungtines Valstijas ir Iraną prie derybų stalo — kitas raundas gali įvykti artimiausiomis dienomis, o tuo pat metu diskutuojama dėl galimo dviejų savaičių paliaubų pratęsimo.

Jungtinėse Valstijose ir Europoje bendrojo vartotojų kainų indekso (CPI) rodikliai didėja, tuo tarpu baziniai indeksai (be energijos ir maisto) išlieka nepakitę.

Jungtinės Valstijos (pagrindinės išvados):

- Bazinė palūkanų norma išlieka nepakitusi, komunikacija atsargi;

- Pinigų politikos pozicija išlieka vidutiniškai griežta;

- JAV makroekonominiai duomenys ir toliau palaiko „soft-landing“ scenarijų; infliacijos rizikos auga, o darbo rinka vėsta nerodant recesijos požymių ir kol kas nereikalauja palūkanų normos mažinimo.

Makroekonominė statistika

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (KOVAS):

- Bazinis CPI: (mėn./mėn.) 0,2 % (ankstesnis: 0,2 %); (m./m.) 2,6 % (ankstesnis: 2,5 %).

- CPI: (mėn./mėn.) 0,9 % (ankstesnis: 0,3 %); (m./m.) 3,3 % (ankstesnis: 2,4 %).

GAMINTOJŲ KAINŲ INDEKSAS (VASARIS):

- PPI (mėn./mėn.): 0,7 %, ankstesnis: 0,5 %.

- Bazinis PPI (mėn./mėn.): 0,5 %, ankstesnis: 0,8 % (patikslintas):

Bazinis asmeninių vartojimo išlaidų (PCE) kainų indeksas (vasaris): mėn./mėn.: 0,4 % (ankstesnis: 0,4 %); m./m.: 3,0 % (ankstesnis: 3,1 %).

Asmeninių vartojimo išlaidų (PCE) kainų indeksas (vasaris): mėn./mėn.: 0,4 % (ankstesnis: 0,3 %); m./m.: 2,8 % (ankstesnis: 2,8 %).

INFLIACIJOS LŪKESČIAI (MICHIGAN) (KOVAS):

- 12 mėn. infliacijos lūkesčiai: 4,8 % (ankstesni: 3,8 %);

- 5 metų infliacijos lūkesčiai: 3,4 % (ankstesni: 3,2 %).

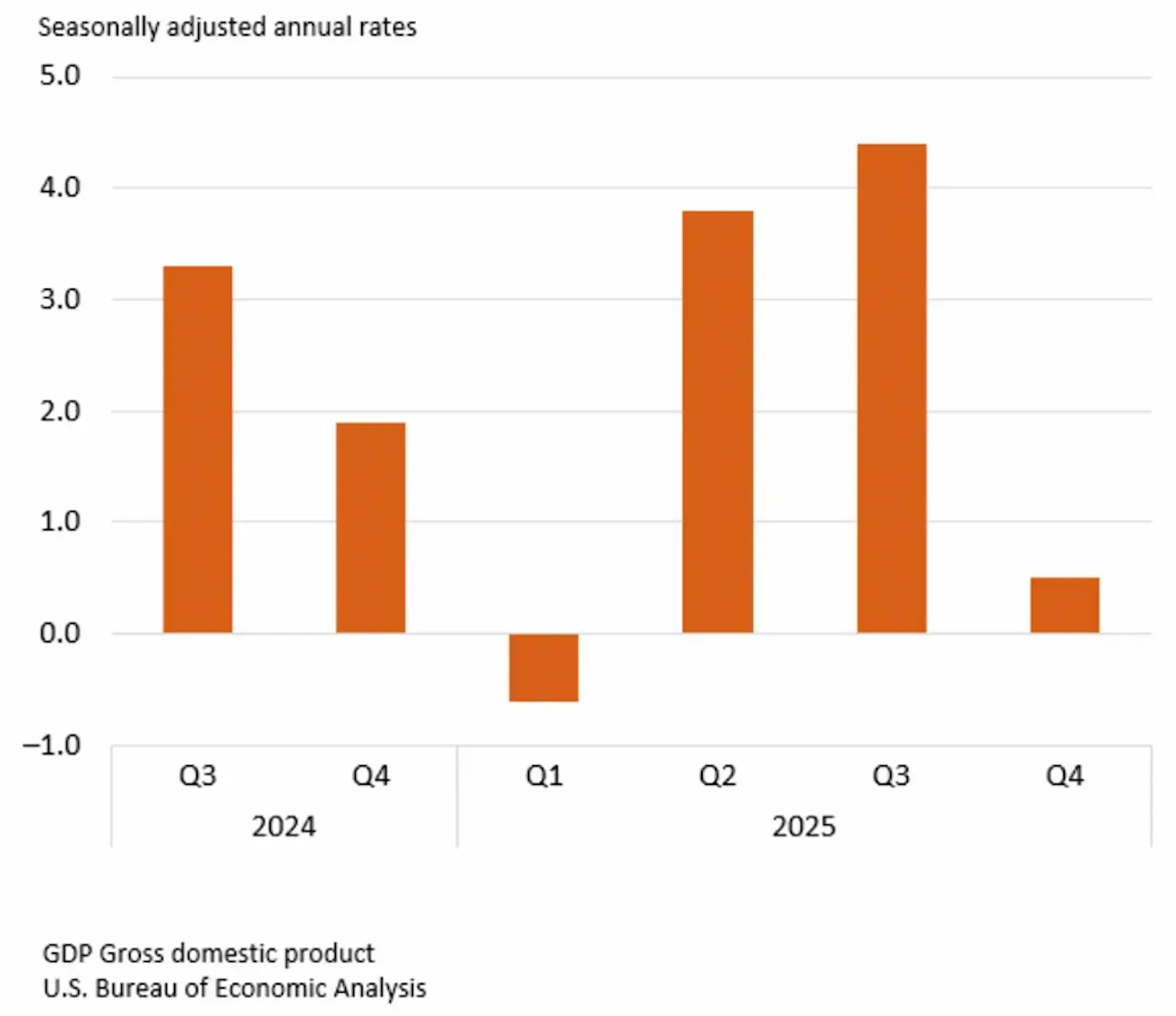

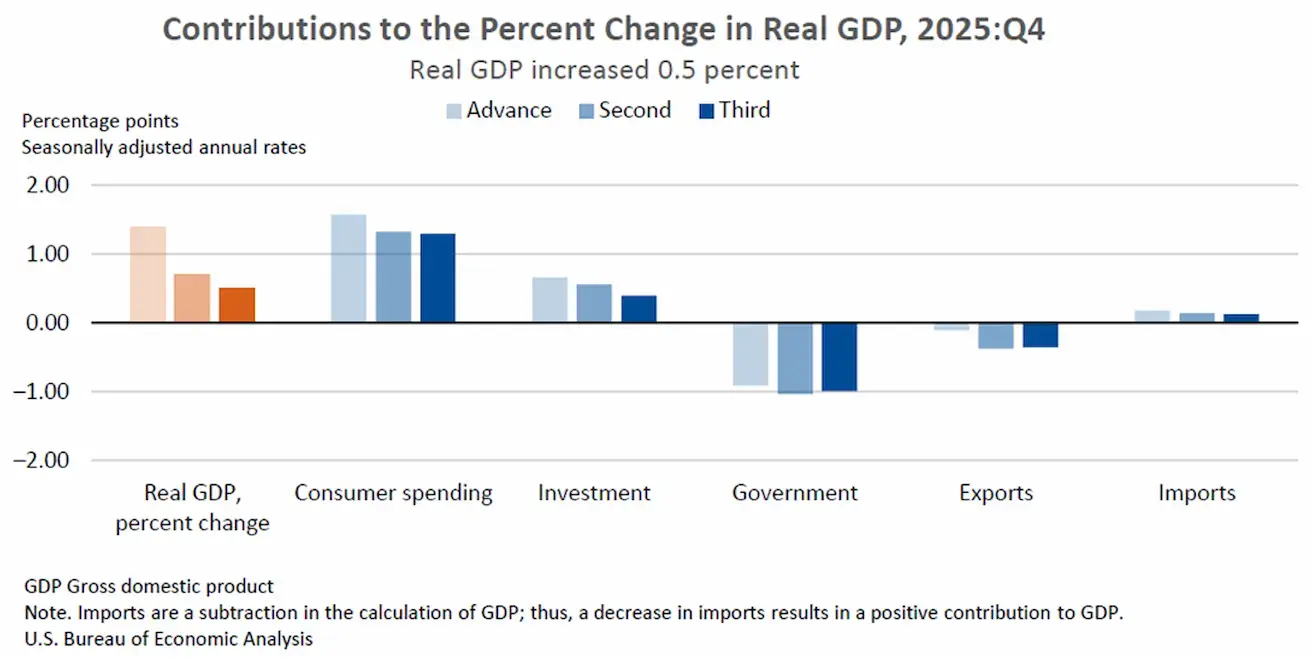

BVP (U.S. Bureau of Economic Analysis, BEA) (IV ketv. 2025 m., metinis, trečias įvertis): +0,5 % (antras įvertis: 0,7 %; III ketv. 2025 m.: +4,4 %).

Realusis BVP buvo sumažintas 0,2 proc. punkto — nuo antrojo įverčio 0,7 % iki 0,5 %, daugiausia dėl mažesnių prognozuojamų investicijų.

Ekonomikos augimas ryškiai sulėtėjo, palyginti su 4,4 % augimu ankstesniame ketvirtyje.

Federalinio rezervų banko Atlanto padalinio rodiklis GDPNow (BVP „realaus laiko“ prognozė iki oficialaus paskelbimo): 1,3 % (ankstesnis: 1,6 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (KOVAS, PIRMINIAI DUOMENYS):

(Virš 50 rodo plėtrą; žemiau 50 — susitraukimą)

- Paslaugų sektorius: 51,1 (ankstesnis: 51,7);

- Gamybos sektorius: 52,4 (ankstesnis: 51,6);

- „S&P Global“ sudėtinis: 51,4 (ankstesnis: 51,9).

DARBO RINKA (BLS) (KOVAS)

- Nedarbo lygis: 4,3 % (ankstesnis: 4,4 %);

- Bendras tęstinių bedarbio pašalpų prašymų skaičius JAV: 1 794 tūkst. (ankstesnis: 1 851 tūkst.);

- Pradinių bedarbio pašalpų prašymų skaičius: 219 tūkst. (ankstesnis: 202 tūkst.);

- Ne žemės ūkio sektoriaus užimtumo pokytis: 178 tūkst. (ankstesnis: -133 tūkst.);

- Privačiojo ne žemės ūkio sektoriaus užimtumo pokytis: 186 tūkst. (ankstesnis: -129 tūkst.);

- Vidutinio valandinio atlygio augimas (m./m.): 3,5 % (ankstesnis: 3,8 %);

- JOLTS laisvos darbo vietos: 6,542 mln. (ankstesnis: 6,928 mln.).

Savaitinis užimtumo pokytis pagal ADP: 206 tūkst. (ankstesnis: 15,25 tūkst.).

PINIGŲ POLITIKA

Politikos leidinys „Punchbowl“ praneša, kad JAV Senato bankininkystės komitetas nebeketina rengti Federalinio rezervo vadovo kandidato Kevino Warsho patvirtinimo klausymų, kurie buvo suplanuoti kitai savaitei. Tikėtina, kad FED nepriklausomybės išsaugojimas bus rinkų vertinamas palankiai.

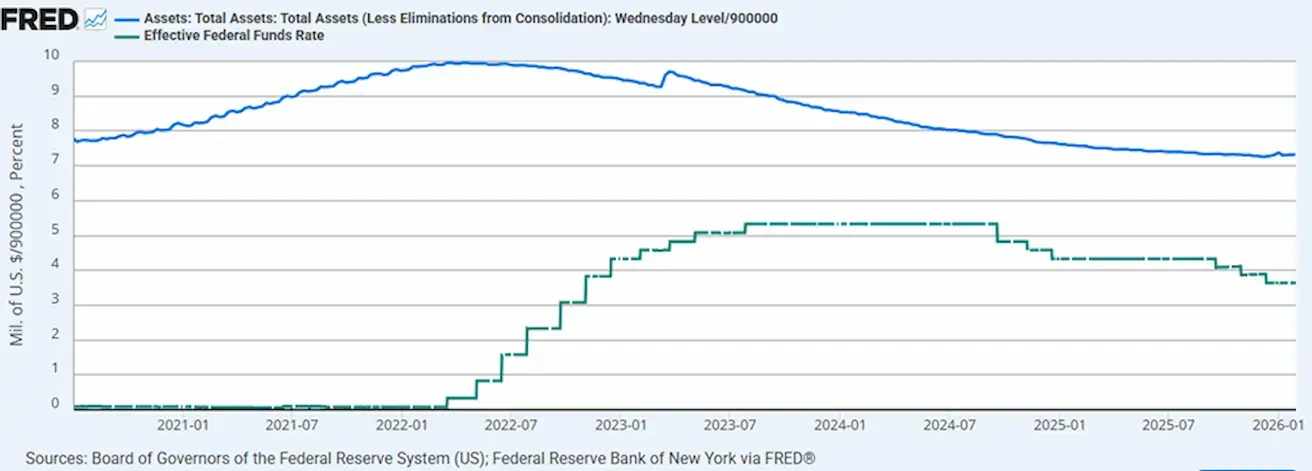

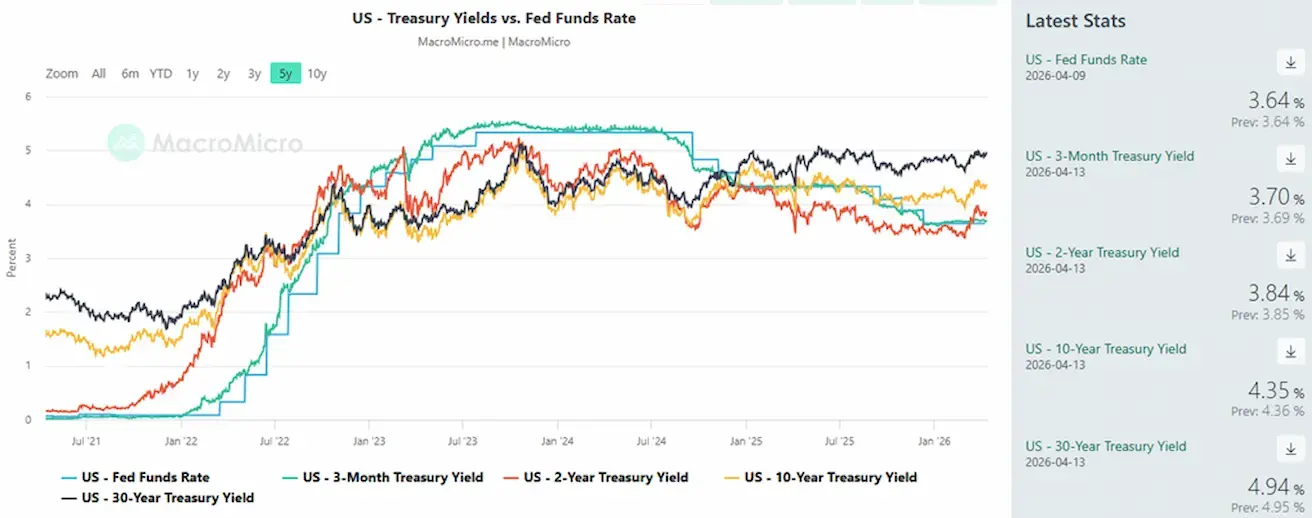

- Efektyvioji federalinių fondų palūkanų norma (EFFR): 3,50–3,75 %;

- Federalinio rezervo balansas siekia 6,693 trln. USD ir nuo QT sustabdymo padidėjo 2,42 % (nuo 6,535 trln. USD):

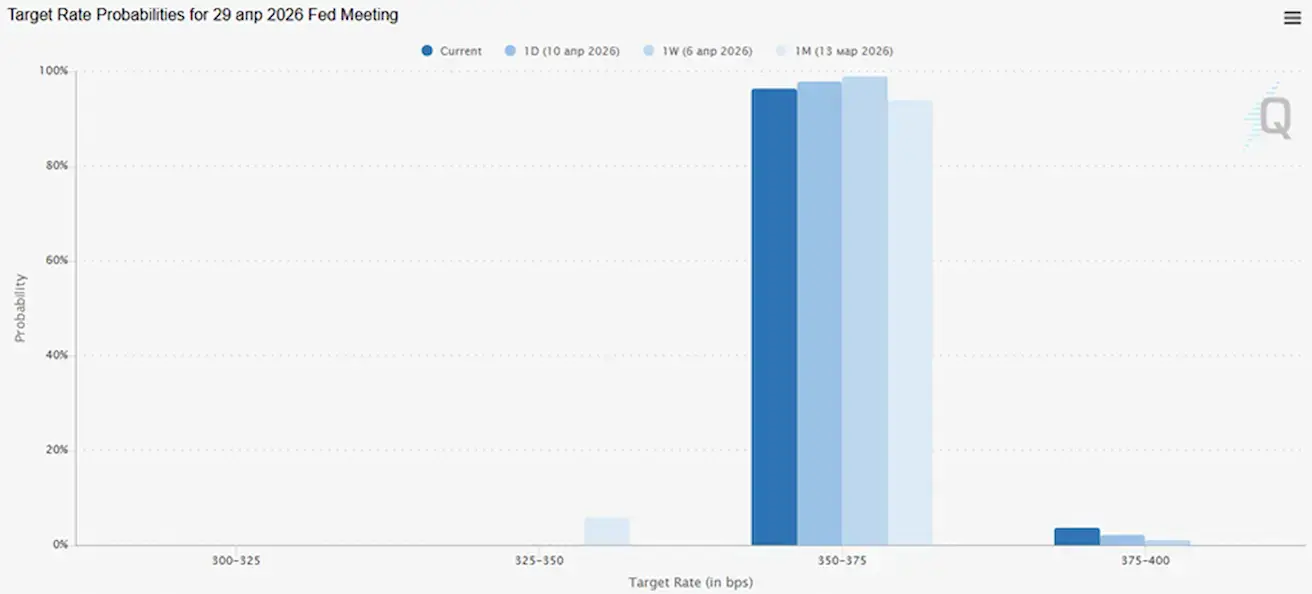

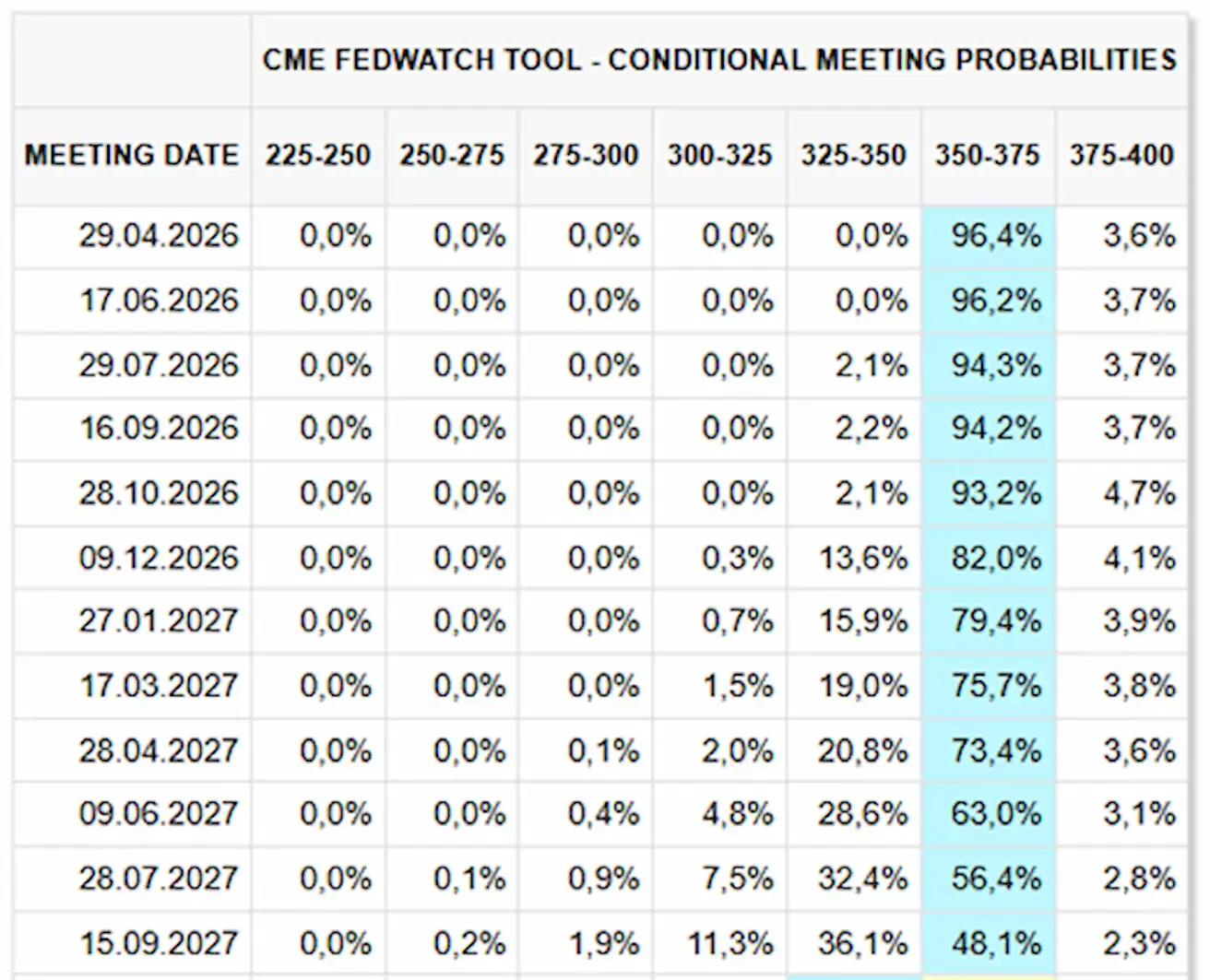

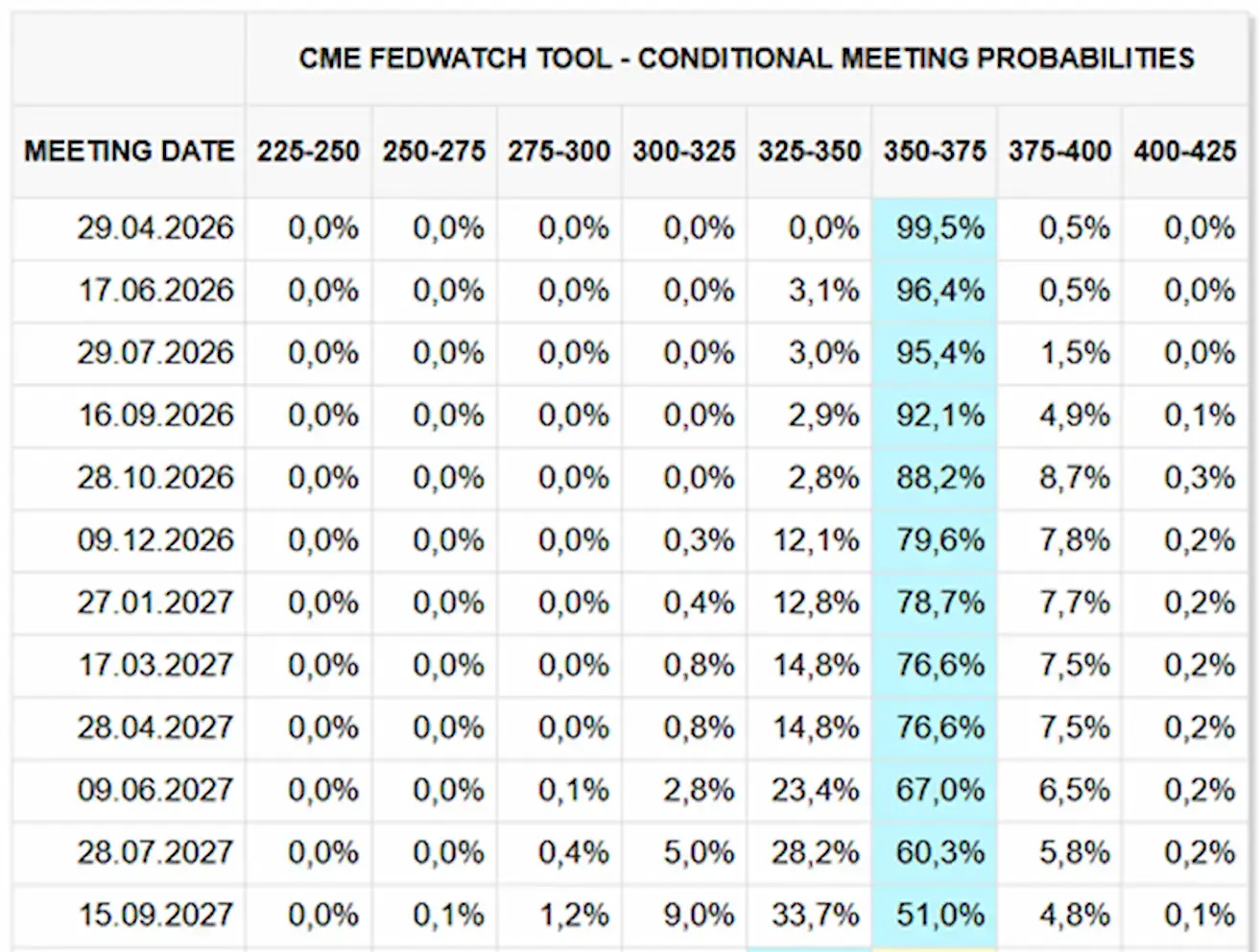

RINKOS LŪKESČIAI DĖL PALŪKANŲ NORMOS (FEDWATCH)

Artėjančiam posėdžiui (balandžio 29 d.) numatoma 96,38 % tikimybė, kad palūkanų norma bus palikta nepakeista.

Per artimiausius 12 mėnesių rinka neįkainoja jokių palūkanų normos mažinimų:

Šiandien:

**Prieš savaitę: **

Rinka

SP500

Savaitinis rezultatas: +3,56 % (savaitės pabaigos uždarymas 6 816,9); nuo metų pradžios: -0,42 %.

NASDAQ100

Savaitinis rezultatas: +8,61 % (savaitės pabaigos uždarymas 26 116,34); nuo metų pradžios: +3,43 %.

VIX

VIX (volatilumo indeksas): savaitę užbaigė ties 19,23 punkto. Šiandienos sesijos pradžioje indeksas atsidarė ties 21, rodydamas nedidelį padidėjimą.

RUSSEL 2000 (RUT)

Savaitinis rezultatas: +3,97 % (savaitės pabaigos uždarymas 2 630,58); nuo metų pradžios: +5,99 %.

Euro zona

- Politikos palūkanų normos kol kas lieka nepakitusios, tačiau infliacijos rizikos didėja;

- Pinigų politikos pozicija neutrali, nors rizikų balansas pasislinkęs infliacijos kryptimi;

- Didėjant įtampai Artimuosiuose Rytuose, ECB sumažino BVP prognozes ir padidino infliacijos prognozes artimiausiems metams.

Palūkanų normos:

- Indėlių galimybės norma: 2,0 % (ankstesnė: 2,0 %);

- Ribinio skolinimosi galimybės norma: 2,4 % (ankstesnė: 2,4 %) (bankų naudojama skolinantis iš centrinio banko per naktį);

- Pagrindinė refinansavimo norma: 2,15 % (ankstesnė: 2,15 %).

Infliacija: Vartotojų kainų indeksas (CPI) (kovas, preliminarus):

- Bazinis CPI (m./m.): 2,3 % (ankstesnis: 2,4 %) — mažėja;

- CPI (mėn./mėn.): 1,2 % (ankstesnis: 0,6 %); CPI (m./m.): 2,5 % (ankstesnis: 1,9 %).

BVP (IV ketv., galutinis): ketv./ketv.: 0,3 % (ankstesnis: 0,3 %); m./m.: 1,3 % (ankstesnis: 1,4 %).

Nedarbo lygis (vasaris): 6,2 % (ankstesnis: 6,1 %).

PMI (kovas): išlieka plėtros zonoje, tačiau rodo lėtėjimą:

- Paslaugos: 50,2 (ankstesnis: 51,9);

- Gamyba: 51,6 (ankstesnis: 50,8);

„S&P Global“ sudėtinis: 50,7 (ankstesnis: 51,9).

EURO STOXX 600 (FXXP1!)

Savaitinis rezultatas: +3,37 % (savaitės pabaigos uždarymas: 610,6); nuo metų pradžios: 2,79 %.

Kinija

Ekonomika stabilizuojasi dėl eksporto, tačiau vidaus paklausa ir investicijos išlieka silpnos; skatinamosios priemonės išlieka tikslingos ir atsargios.

- Palūkanų normos išlieka nepakitusios;

- Pinigų politikos pozicija yra skatinamoji;

- Kinija patvirtino tolesnį fiskalinį ekonomikos augimo palaikymą pagal 2026 m. planą (skatindama vidaus paklausą, tobulindama mokesčių lengvatas ir subsidijas bei modernizuodama pramonę).

Palūkanų normos:

- 1 m. paskolų etaloninė norma (vidutinės trukmės skolinimas): 3,00 %;

- 5 m. norma (etaloninė norma, turinti įtakos būsto paskoloms): 3,50 %.

Infliacijos rodikliai (kovas):

- Vartotojų kainų indeksas (CPI): mėn./mėn.: -0,7 % (ankstesnis: 1,0 %); m./m.: 1,0 % (ankstesnis: 1,3 %);

- Gamybos kainų indeksas (PPI) (m./m.): -0,5 % (ankstesnis: -0,9 %).

BVP (IV ketv., galutinis): ketv./ketv.: 1,2 % (ankstesnis: 1,1 %); m./m.: 4,5 % (ankstesnis: 4,8 %).

Nedarbo lygis (vasaris): 5,3 % (ankstesnis: 5,1 %).

Pramonės gamyba (vasaris, m./m.): 6,3 % (ankstesnis: 5,9 %).

Investicijos į ilgalaikį turtą (sausis, m./m.): -3,8 % (ankstesnis: -2,6 %).

Mažmeninė prekyba (sausis, m./m.): 0,9 % (ankstesnis: 1,3 %).

Užsienio prekybos duomenys (vasaris):

- Importas (m./m.): 19,8 % (ankstesnis: 5,7 %);

- Eksportas (m./m.): 21,8 % (ankstesnis: 6,6 %);

Prekybos balansas (USD) (vasaris): 213,62 mlrd. USD (ankstesnis: 114,11 mlrd. USD).

PMI (vasaris):

- Gamyba: 50,1 (ankstesnis: 49,5);

- Negamybinis sektorius: 50,4 (ankstesnis: 49,0);

- Sudėtinis: 50,5 (ankstesnis: 49,5).

CSI 300 INDEKSAS (000300.HK)

Savaitinis rezultatas: +4,41 % (savaitės pabaigos uždarymas 4 636,56); nuo metų pradžios: -0,54 %.

„Hang Seng TECH“ indeksas (HSTECH)

Savaitinis rezultatas: +4,10 % (savaitės pabaigos uždarymas: 4 871,1); nuo metų pradžios: -11,51 %.

OBLIGACIJŲ RINKA

JAV iždo obligacijos 20+ metų (ETF TLT): savaitinis rezultatas: -0,35 % (savaitės uždarymas: 86,49); nuo metų pradžios: -0,77 %.

PAJAMINGUMAI IR SPRED'AI

Pajamingumai ir spred'ai — savaitės eigoje nedidelis pajamingumų sumažėjimas.

JAV 10 m. trukmės iždo vertybinių popierių rinkos pajamingumas (pastovios trukmės): 4,35 % (ankstesnis: 4,36 %);

2 m. iždo pajamingumas: 3,84 % (ankstesnis: 3,86 %);

ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 5,24 % (ankstesnis: 5,31 %).

- 10 m. ir 2 m. JAV iždo pajamingumų spred'as sudaro 51 bazinį punktą (ankstesnis: 51);

- 10 m. ir 3 mėn. JAV iždo pajamingumų spred'as sudaro 65 bazinius punktus (ankstesnis: 65). 5 m. JAV kredito įsipareigojimų nevykdymo apsikeitimo sandorių (CDS) (nemokumo draudimo) kaina: 35,53 bazinio punkto (palyginti su 37,31 bazinio punkto praėjusią savaitę).

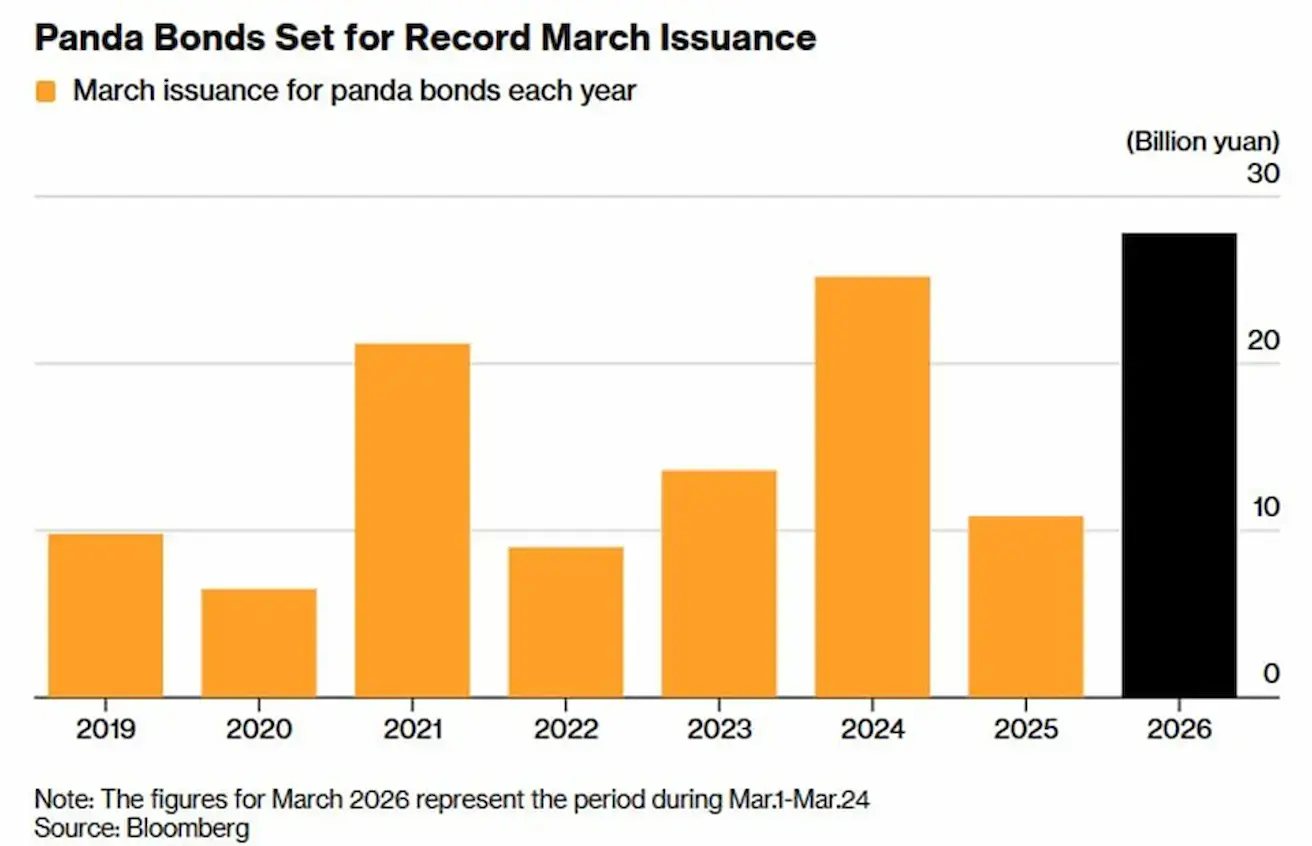

Panda Bonds

*Panda Bonds — tai vertybiniai popieriai, denominuoti juaniais, kuriuos išleidžia užsienio bendrovės, vyriausybės ar institucijos išimtinai žemyninės Kinijos vidaus rinkoje.

Nuo konflikto Artimuosiuose Rytuose pradžios užsienio investuotojai vis labiau renkasi Panda Bonds, nepaisant pajamingumo skirtumo tarp 10 m. JAV iždo obligacijų (4,35 %) ir 10 m. Kinijos vyriausybės obligacijų (1,8 %).

Emisijos apimtys per kiek daugiau nei tris mėnesius jau viršijo ankstesnių metų visų metų apimtis.

Tarptautiniai investuotojai vis dažniau vertina Kinijos vidaus obligacijų rinką kaip „safe haven“.

AUKSO ATEITIES SANDORIAI (GC)

Savaitinis rezultatas: +2,30 % (savaitės uždarymas: 4 787,4 USD už Trojos unciją); nuo metų pradžios: +10,51 %. Dauguma centrinių bankų ir toliau didina savo aukso atsargas.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitinis rezultatas: -1,49 (savaitės pabaigos uždarymas: 98,697). Nuo metų pradžios: +0,72 %.

NAFTOS ATEITIES SANDORIAI

Savaitinis rezultatas: -13,42 % (savaitės pabaigos uždarymas: 96,57 USD už barelį). Nuo metų pradžios: +68,21 %.

- TEB dalyviai pradėjo naudoti savo atsargas.

- OPEC+ gegužę padidins gavybą 206 tūkst. barelių per dieną.

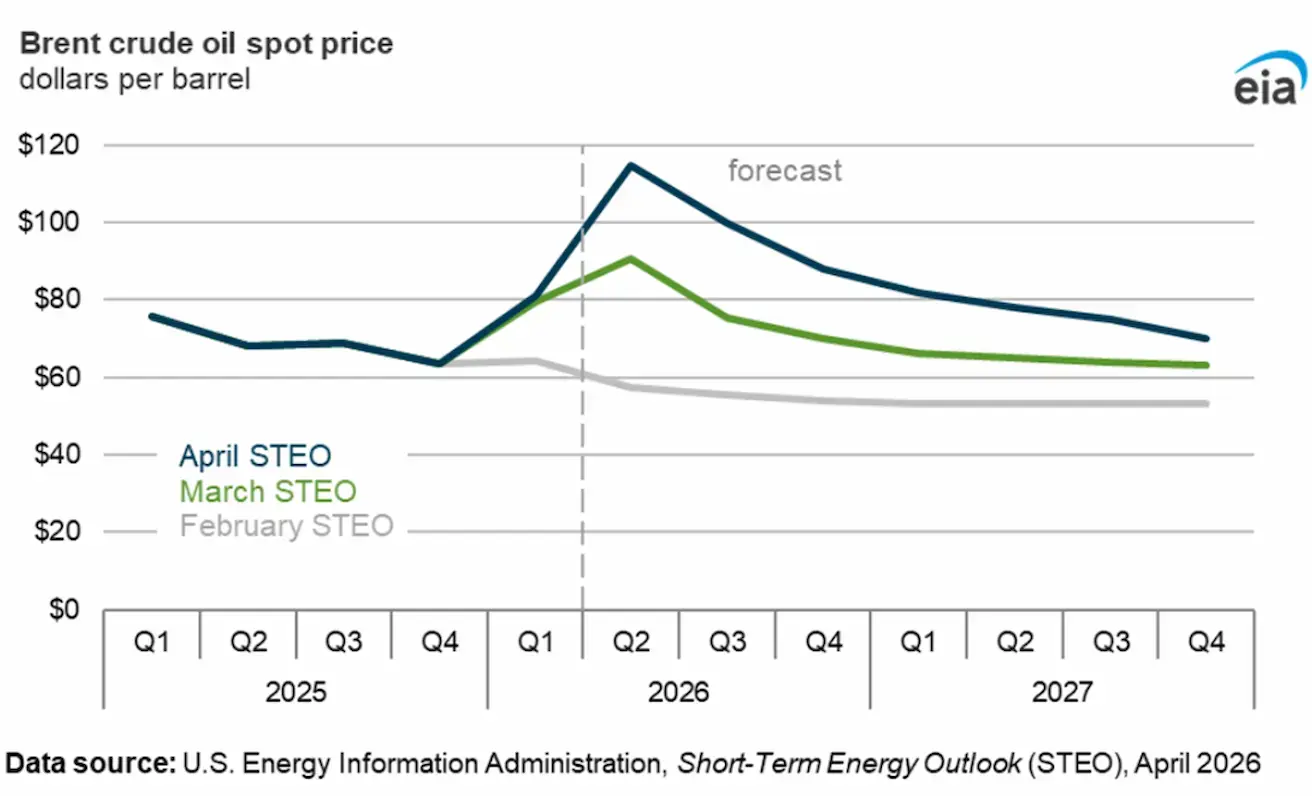

Brent naftos kainos prognozė pagal JAV Energetikos informacijos administraciją:

Agentūra tikisi, kad po pakilimo antrąjį ketvirtį Brent naftos kainos palaipsniui mažės iki vidutiniškai 88 USD už barelį 2026 m. ketvirtąjį ketvirtį.

Prognozuojama, kad konfliktas nesitęs ilgiau nei iki balandžio, o tranzitas per Hormūzo sąsiaurį palaipsniui bus atnaujintas, nors iki ikikonfliktinių apimčių, tikėtina, nebus grįžta iki 2026 m. pabaigos.

Atsižvelgiant į šį santykinai ilgą prisitaikymo laikotarpį po srautų per sąsiaurį atnaujinimo, agentūra tikisi, kad naftos kainos išliks padidėjusios, o vidutinė Brent kaina 2027 m. sudarys apie 76 USD už barelį — maždaug 23 USD už barelį daugiau nei vasario prognozėje.

BTC ATEITIES SANDORIAI

Savaitinis rezultatas +2,53 % (savaitės pabaigos uždarymas: 70 746 USD); nuo metų pradžios: -19,35 %.

ETH ATEITIES SANDORIAI

Savaitinis rezultatas +4,38 % (savaitės pabaigos uždarymas: 2 198,6 USD); nuo metų pradžios: -26,07 %.

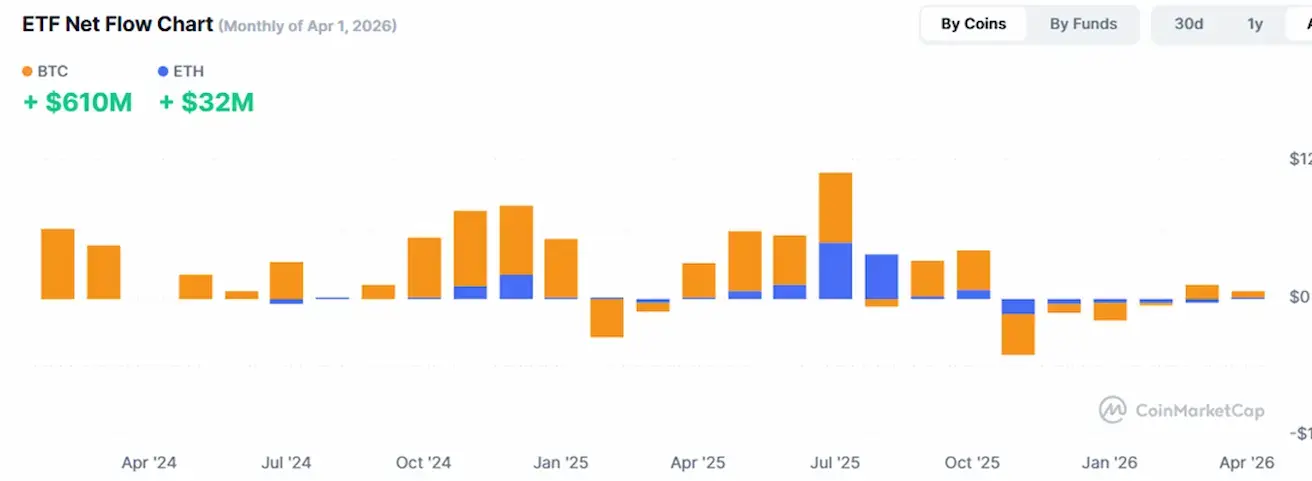

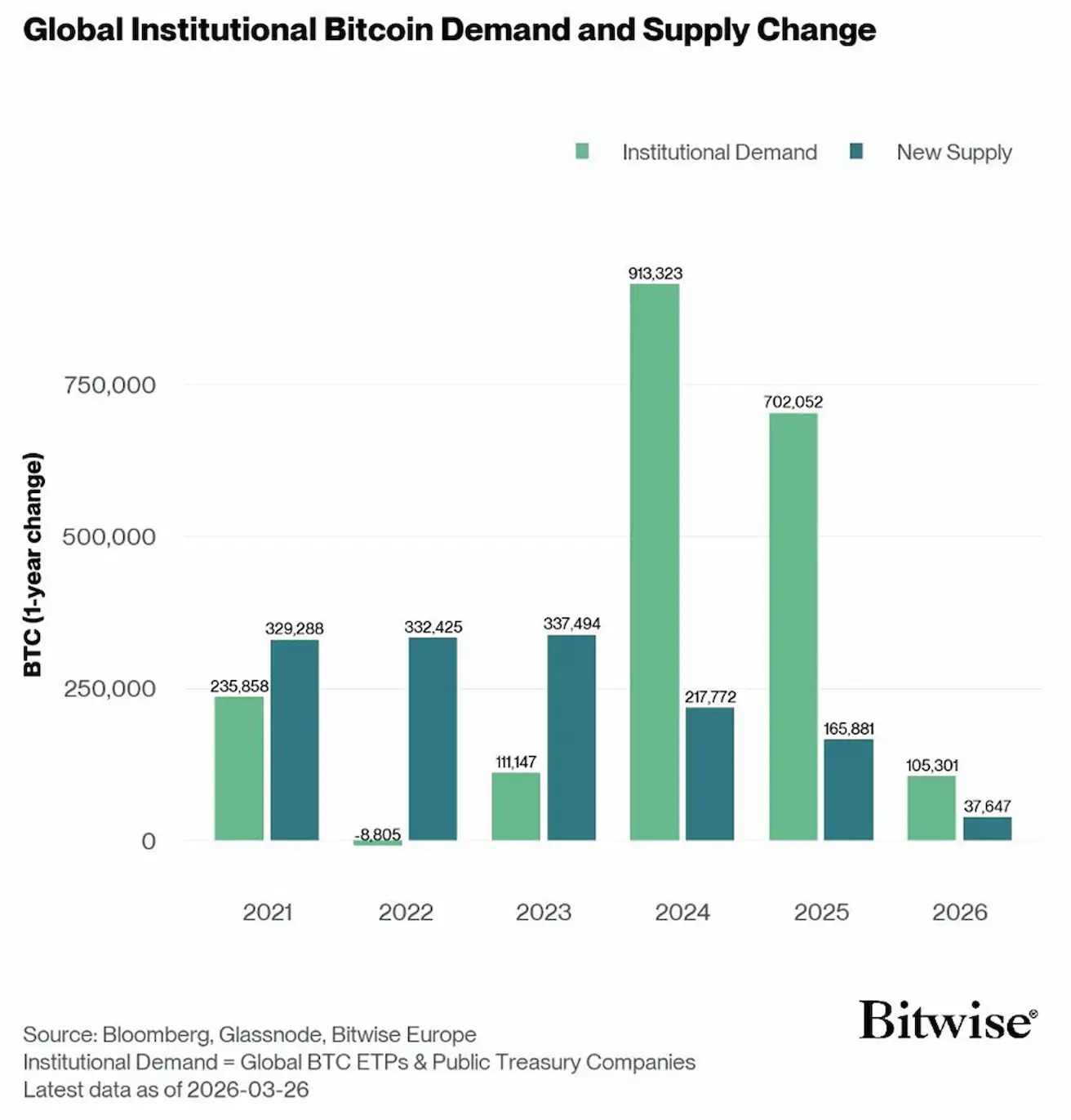

Iš „Bitwise“ ataskaitos: 2024 ir 2025 m. institucinė paklausa (pasauliniai biržoje prekiaujami produktai, susiję su BTC, ir bendrovės, laikančios BTC savo ižde) tris kartus viršijo naujai išleidžiamo Bitcoin pasiūlos apimtį.

2026 m. „Bitwise“ tikisi panašios dinamikos, kai paklausa ir toliau viršys pasiūlą:

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

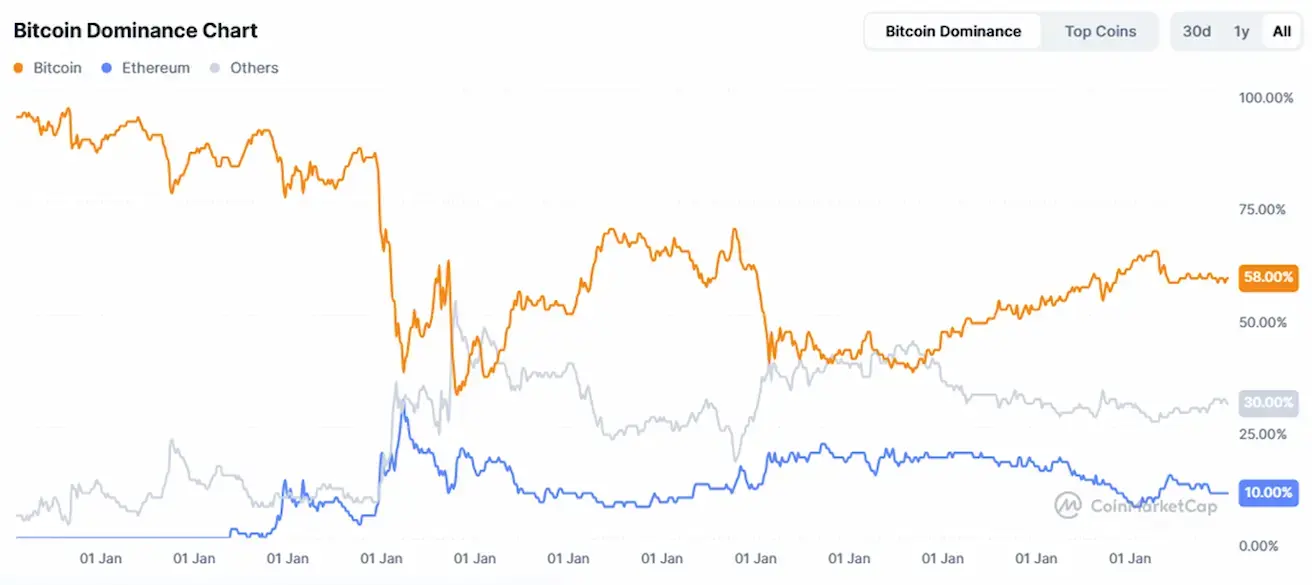

Bendra kriptovaliutų rinkos kapitalizacija: 2,42 trln. USD (palyginti su 2,39 trln. USD prieš savaitę) (coinmarketcap.com).

Kripto aktyvų rinkos dalys:

- Bitcoin: 58,8 % (58,5 %)

- Ethereum: 11,0 % (10,9 %)

- Kiti: 30,3 % (30,6 %).

ETF grynųjų srautų grafikas: