English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 13–19 сәуір: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

АҚШ (негізгі қорытындылар):

- Ставка өзгеріссіз қалды, сақтық риторикасы сақталуда;

- Ақша-несие саясаты орташа шектеулі күйде;

- Сонымен қатар, АҚШ-тың макроэкономикалық деректері жұмсақ баяулау сценарийін қолдайды: инфляциялық тәуекелдер артуда, еңбек нарығы баяулап келеді, бірақ рецессия белгілері жоқ және қазіргі кезеңде ставканы төмендетуге негіз жоқ.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУШЫЛАР БАҒА ИНДЕКСІ (НАУРЫЗ):

- Негізгі ТБИ: (айлық) 0,2% (бұрын: 0,2%); (жылдық) 2,6% (бұрын: 2,5%).

- ТБИ: (айлық) 0,9% (бұрын: 0,3%); (жылдық) 3,3% (бұрын: 2,4%).

ӨНДІРУШІЛЕР БАҒА ИНДЕКСІ (АҚПАН):

- ӨБИ (айлық): 0,5%, бұрын: 0,7%.

- Негізгі ӨБИ (айлық): 0,1%, бұрын: 0,3%:

ӨБИ-дің жалпы деңгейі салыстырмалы түрде жоғары болып қалуда, айлық өсімі 0,5%, ал негізгі ӨБИ айтарлықтай баяулап, 0,1% болды. Жалпы, инфляциялық қысым сақталуда, бірақ ол кең ауқымды емес.

Өндірушілер бағасының инфляциясы (ӨБИ) белгілі бір шектеулермен тұтынушылар бағасының инфляциясының (ТБИ) алдыңғы көрсеткіші ретінде қарастырылады, қызмет көрсету секторын қоспағанда.

Орта есеппен, өндірушілер бағасының өсуі бөлшек бағаларға 1–3 ай ішінде (кейде 6 айға дейін) беріледі, бұл сала мен қорлардың айналымына байланысты.

Орта мерзімді перспективада Федералдық резерв негізінен негізгі инфляция көрсеткіштеріне назар аударады. Негізгі ӨБИ мен ТБИ баяулауда; сәйкесінше, ағымдағы деректер ақша-несие саясатын одан әрі қатаңдатуға негіз бермейді, бірақ ставканы төмендетуге де жеткілікті негіз жоқ. Осылайша, «күту және көру» ұстанымы расталды.

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН) (НАУРЫЗ):

- 12 айлық инфляция күтімі: 4,8% (бұрын: 3,8%);

- 5 жылдық инфляция күтімі: 3,4% (бұрын: 3,2%).

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 жылғы 4-тоқсан, жылдық, үшінші бағалау): +0,5% (екінші бағалау: 0,7%; 2025 жылғы 3-тоқсан: +4,4%).

GDPNow көрсеткіші (ресми жарияланымға дейінгі «нақты уақыттағы» бағалау, Атланта Федералдық резерв банкі) 1,3% (бұрын: 1,6%).

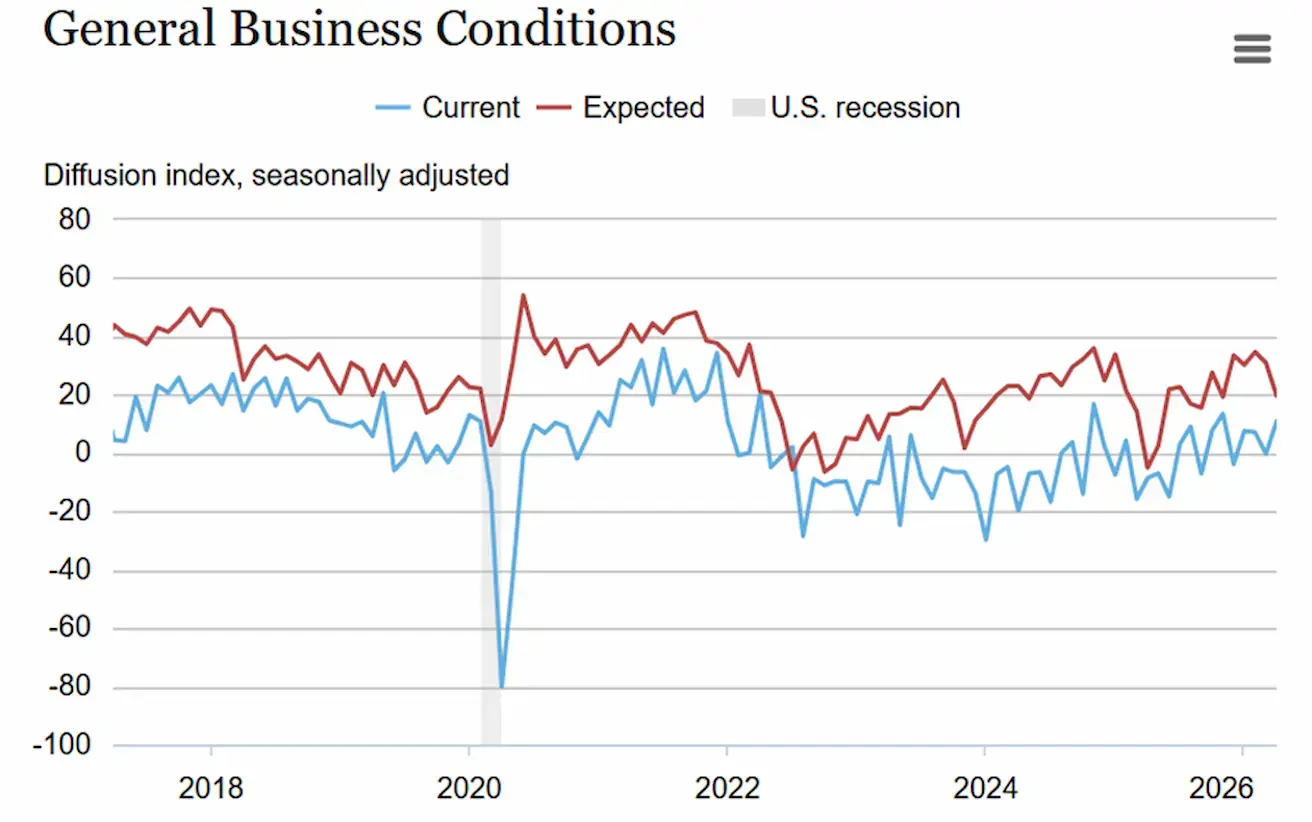

New York Empire State Manufacturing Index (сәуір) 11-ге жетті (бұрын: -0,2).

Нью-Йорк штатының өндірістік компаниялары арасында жүргізілген сауалнамаға сәйкес, сәуір айында іскерлік белсенділік орташа өсті. Жалпы іскерлік ахуал индексі он бір пунктке өсіп, 11,0-ге жетті. Жаңа тапсырыстар мен жеткізілімдер айтарлықтай ұлғайды, ал ұсыныстың қолжетімділігі біршама нашарлады. Жұмыспен қамту артты, орташа жұмыс аптасы ұзартылды.

Шығын бағасының өсуі өткен айдағы баяулаудан кейін күрт жеделдеді, ал сату бағасының өсу қарқыны негізінен өзгеріссіз қалды. Компаниялар алдағы айларға қатысты орташа оптимизмді сақтады, дегенмен көңіл-күй сәл әлсіреді және күрделі шығындар жоспарлары төмендеді.

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (НАУРЫЗ, АЛҒАШҚЫ ДЕРЕКТЕР):

(50-ден жоғары – кеңею, 50-ден төмен – қысқару)

- Қызмет көрсету секторы: 51,1 (бұрын: 51,7);

- Өндірістік сектор: 52,4 (бұрын: 51,6);

- S&P Global Composite: 51,4 (бұрын: 51,9).

ЕҢБЕК НАРЫҒЫ (BLS) (НАУРЫЗ)

- Жұмыссыздық деңгейі: 4,3% (бұрын: 4,4%);

- АҚШ-тағы жұмыссыздық бойынша тұрақты өтінімдер саны: 1 818 мың (бұрын: 1 794 мың);

- Алғашқы жұмыссыздық өтінімдері: 207 мың (бұрын: 219 мың);

- Еңбекпен қамтылғандар санының ауыл шаруашылығынан тыс өзгерісі: 178 мың (бұрын: -133 мың);

- Жеке сектордағы ауыл шаруашылығынан тыс еңбекпен қамтылғандар санының өзгерісі: 186 мың (бұрын: -129 мың);

- Орташа сағаттық жалақы (жылдық): 3,5% (бұрын: 3,8%);

- JOLTS бос жұмыс орындары: 6,542 млн (бұрын: 6,928 млн).

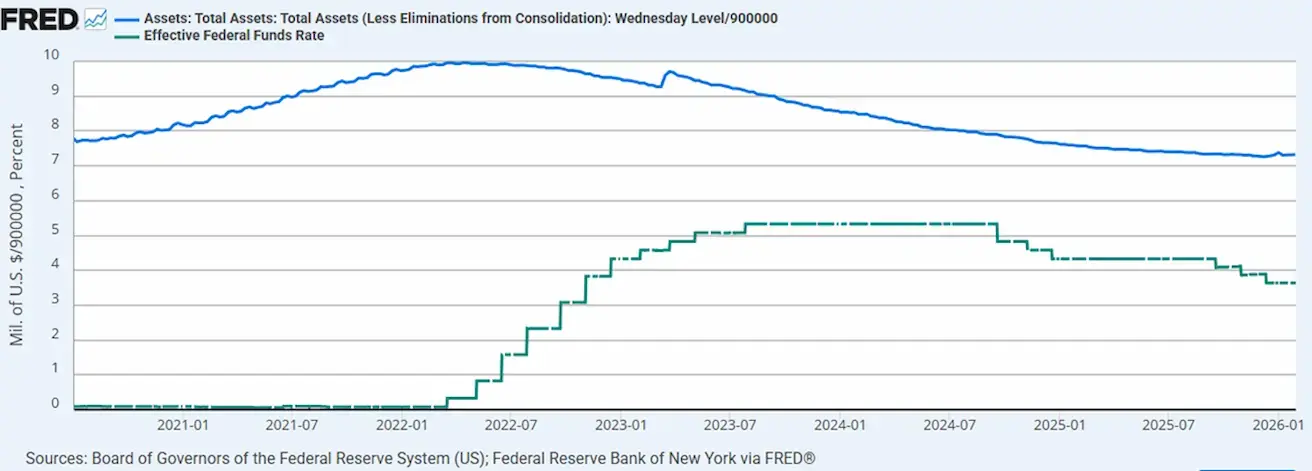

АҚША-НЕСИЕ САЯСАТЫ

- Федералдық қорлар мөлшерлемесінің тиімді деңгейі (EFFR): 3,50%–3,75%;

- Федералдық резервтің балансы $6,705 трлн, сандық қатаңдату (QT) тоқтағаннан бері 2,60% өсті ($6,535 трлн).

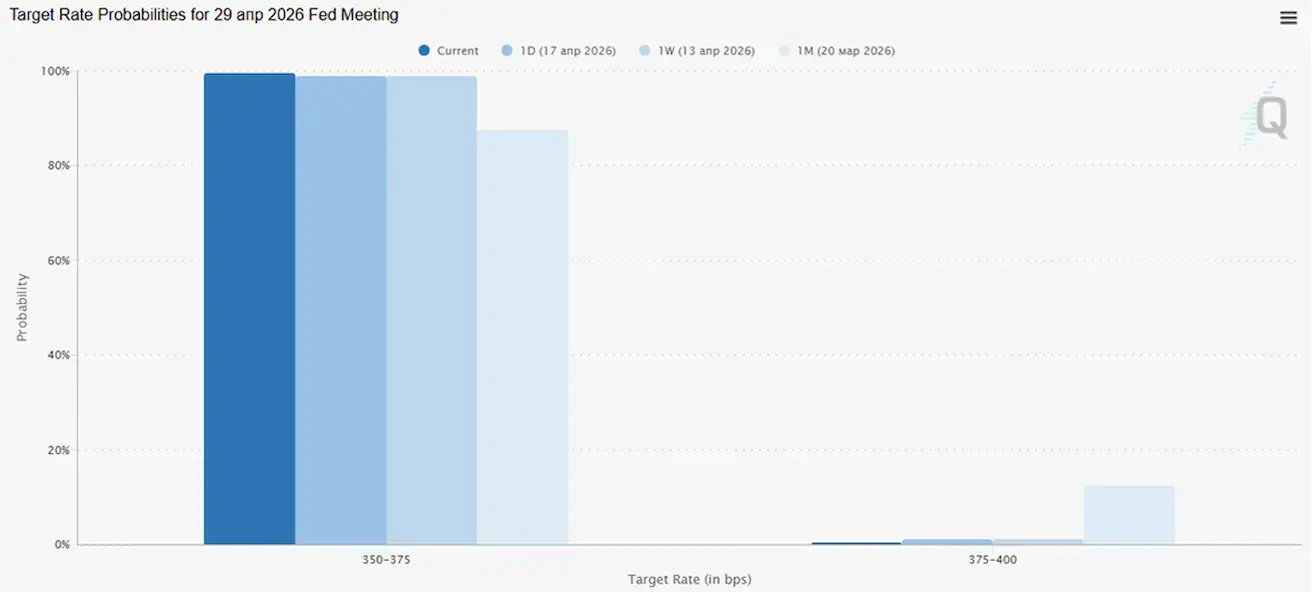

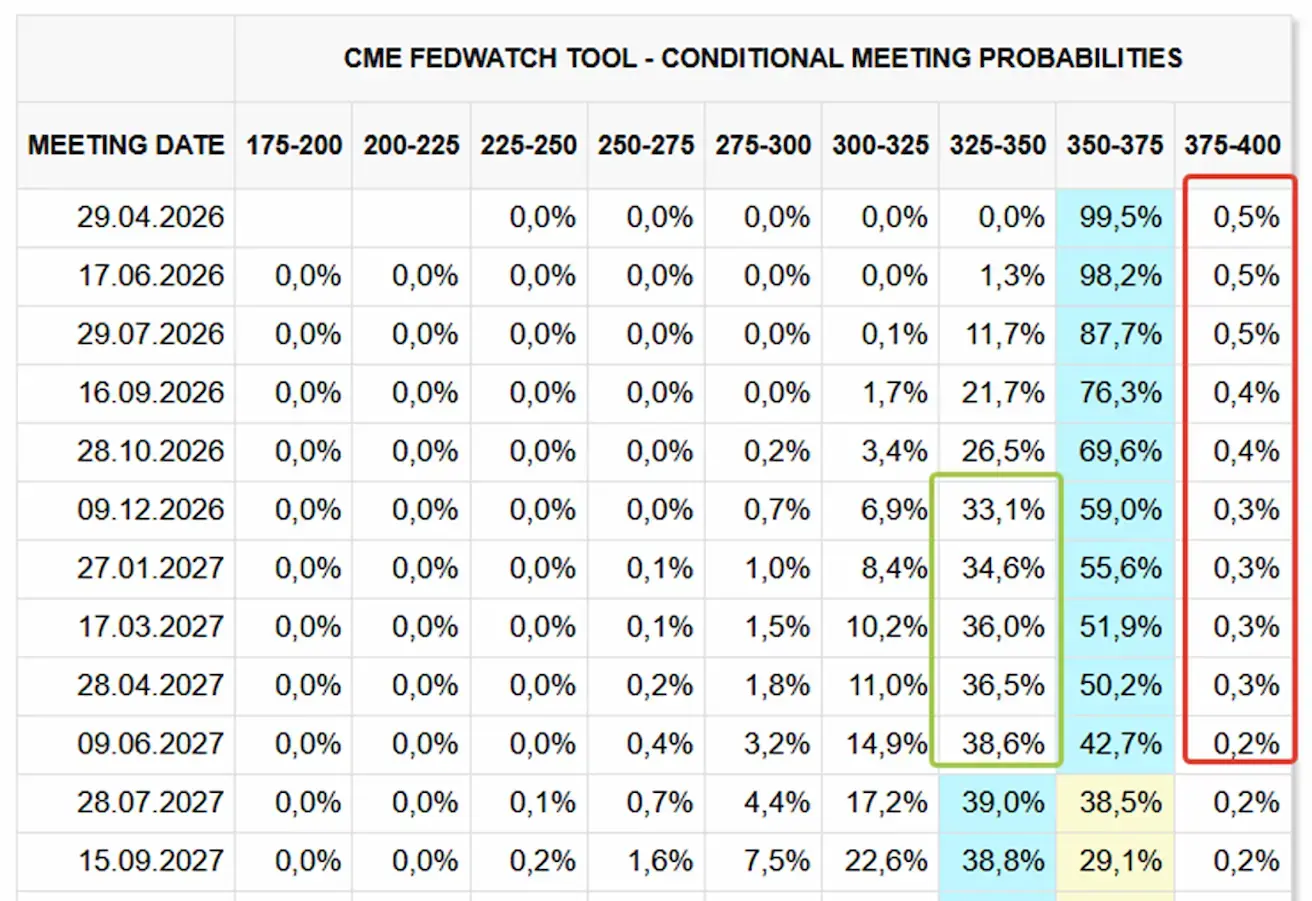

СТАВКА БОЙЫНША НАРЫҚ БОЛЖАМЫ (FEDWATCH)

Алдағы отырыста (29 сәуір) ставканың өзгеріссіз қалу ықтималдығы 99,48% деп бағаланады.

Алдағы 12 айда нарық ставканың төмендеуін күтпейді және өсім де болжанбайды. 2027 жылдың басынан бастап 25 базистік пунктке төмендету бойынша күтулер қалыптаса бастайды.

Нарық

SP500

Апталық өсім: +4,54% (апта соңындағы жабылу 7126,05); жыл басынан бері: +4,10%.

NASDAQ100

Апталық өсім: +2,13% (апта соңындағы жабылу 26672,43); жыл басынан бері: +5,63%.

VIX

VIX (волатильдік индексі): апта соңында 17,48 пункт.

RUSSEL 2000 (RUT)

Апталық өсім: +5,56% (апта соңындағы жабылу 2776,90); жыл басынан бері: +11,89%.

Табыс маусымы (ірі оқиғалар)

Банк секторы табыс маусымына сенімді кірді, алайда өсім сапасы біркелкі емес. Негізгі драйвер – сауда операциялары мен капитал нарығындағы белсенділік, ал дәстүрлі таза пайыздық бизнес кейбір жағдайларда қысымға ұшырауда.

Сектор ішіндегі айырмашылықтар айқындала түсуде: ірі әмбебап банктер мен инвестициялық үйлер әртараптандырылған бизнес-модельдерінің арқасында жақсы нәтиже көрсетуде, ал өңірлік және тұтынушылық банктер маржа, табыс және операциялық көрсеткіштер бойынша қысымға ұшырауда.

Менеджменттің негізгі қорытындылары, жеке несиелеумен байланысты:

- JPMorgan / Джейми Даймон — сала бойынша андеррайтинг стандарттарының нашарлағанын ашық мойындады; JPM-ның өзі шамамен $50 млрд тәуекелге ие екенін көрсетті.

- Citi / Гонсало Лучетти — Citi өзін «өте сенімді» сезінетінін айтты: $22 млрд корпоративтік жеке несиеге ие, оның 98%-ы инвестициялық деңгейде, 100%-ы секьюритизацияланған, кепілмен жақсы қорғалған; бұл $22 млрд банктің банк секторынан тыс қаржы институттарына жалпы әсерінің аз ғана бөлігі.

- Goldman Sachs / Дэвид Соломон — жеке несиелеу төңірегіндегі жағымсыз пікірлер асыра айтылғанын атап өтті, кредиттік цикл сақталып отыр және тәуекелдерді басқару қатаң болуы тиіс; Goldman Sachs институционалдық қаржыландыру құрылымдарына (жеке несиелеуден гөрі) және кең инвестициялық ағынға сүйенеді.

- Morgan Stanley / Тед Пик — жеке несиелеу нарық ретінде «жетілу кезеңінен» өтіп жатқанын атап өтті; компанияның өз тәуекелі төмен, $20 млрд-тан аз.

- Wells Fargo / Майк Сантомассимо — жеке несие портфеліндегі тәуекелге «жалпы алғанда сенімді» екенін айтты, портфель негізінен активтерді басқарушыларға секьюритизацияланған қарыздардан тұрады.

- Bank of America / Аластер Бортвик — жеке несие портфелінде әлі шығын жоқ екенін хабарлады, сонымен қатар нарықтық жағдайды мұқият бақылауды жалғастыруда; BofA бұл сектордағы қатысуын кеңейтуді жоспарлап отыр.

- Негізгі қорытынды: менеджмент тәуекел барын мойындайды, бірақ қазіргі кезеңде жүйелік сипатқа ие емес.

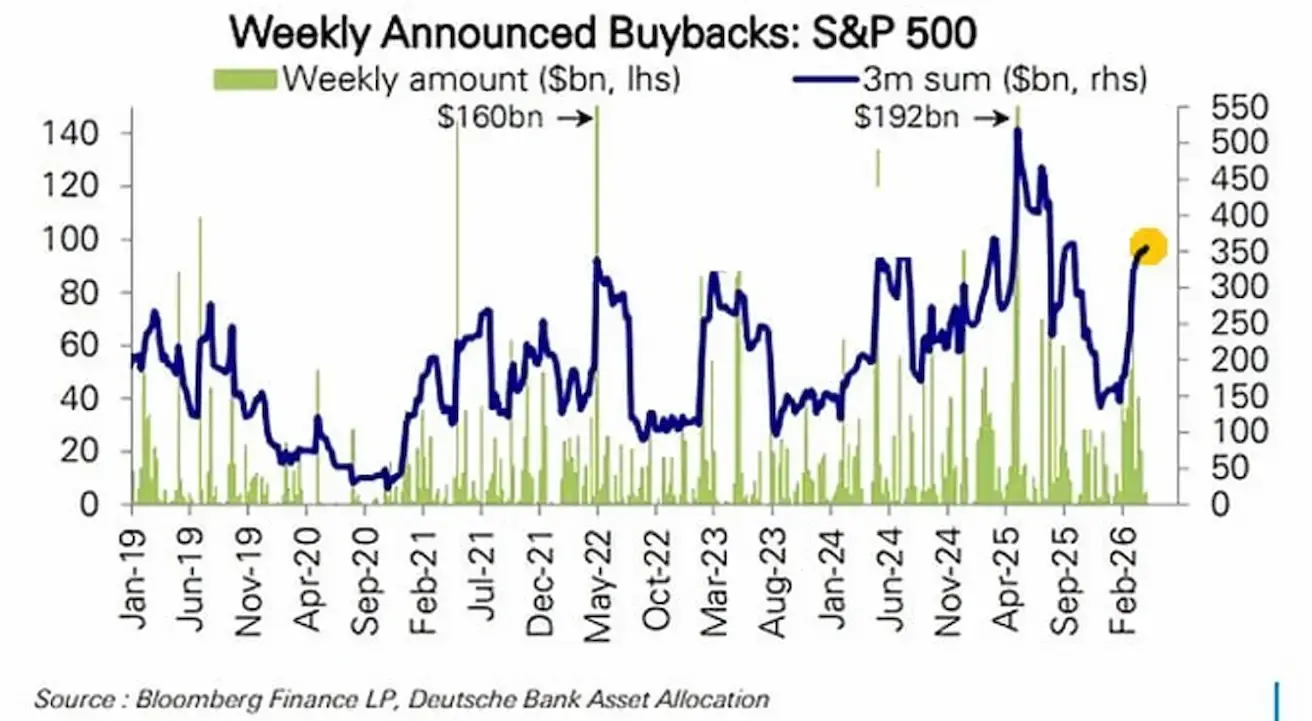

АҚШ акцияларындағы акцияларды кері сатып алу (компаниялардың нарықтан өз акцияларын сатып алуы):

- Жасыл бағандар – апталық кері сатып алу көлемі ($млрд);

- Көк сызық – 3 айлық жиынтық кері сатып алу көлемі. Ақпан айынан бастап 3 айлық жиынтық $300–350 млрд диапазонына оралды. Бұрынғы төмендеуден кейін күрт қалпына келу байқалады, компаниялар нарыққа белсенді сатып алушы ретінде қайта оралды.

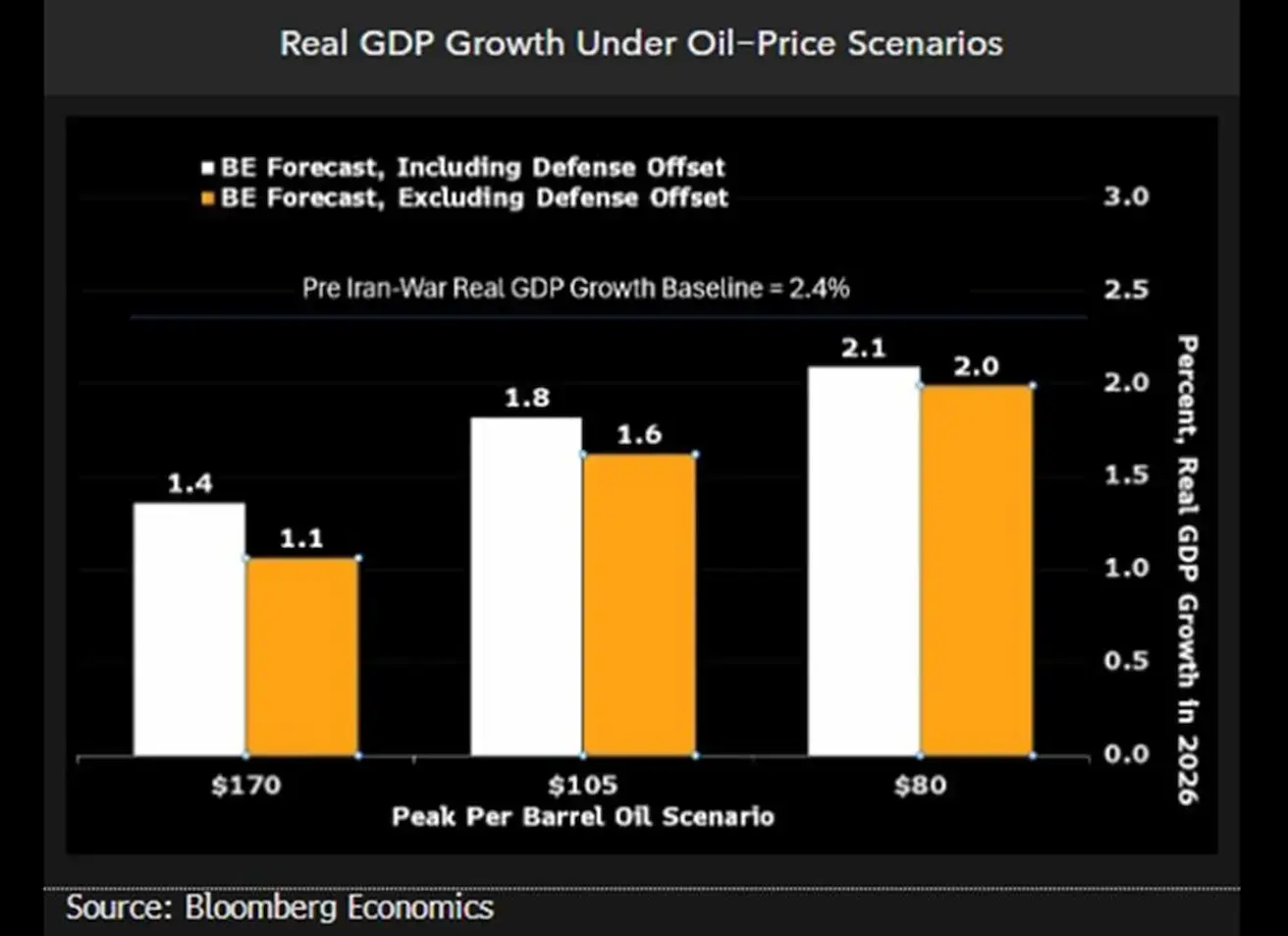

Мұнай бағасының АҚШ ЖІӨ-не әсері

Bloomberg Economics деректері бойынша, 2026 жылғы базалық сценарийде ($80/баррель) ЖІӨ өсімі шамамен 2,0–2,1% деп бағаланады. Егер баға $105-ке көтерілсе, өсім 1,6–1,8%-ға дейін баяулайды, ал күйзеліс сценарийінде ($170) 1,1–1,4%-ға дейін төмендейді.

Бұл сценарийлерде АҚШ-та терең рецессия немесе жүйелік дағдарыс қаупі күтілмейді.

Еуроаймақ

- Ставкалар әзірге өзгеріссіз, бірақ инфляциялық тәуекелдер артуда;

- Ақша-несие саясаты бейтарап, тәуекелдер балансы инфляцияға қарай ауысқан;

- Таяу Шығыстағы қақтығыстың ушығуына байланысты ЕОБ ЖІӨ болжамдарын төмендетіп, алдағы жылдарға инфляция болжамдарын көтерді.

Сыйақы ставкалары:

- Депозиттік мекеме ставкасы: 2,0% (бұрын: 2,0%);

- Маржиналдық қарыз беру ставкасы: 2,4% (бұрын: 2,4%) (банктердің орталық банктен түнгі қарыз алу ставкасы);

- Негізгі қайта қаржыландыру ставкасы: 2,15% (бұрын: 2,15%).

Инфляция: Тұтынушылар бағасы индексі (ТБИ) (наурыз, алдын ала деректер):

- Негізгі ТБИ (жылдық): 2,3% (бұрын: 2,4%).

- ТБИ: (айлық) 1,3% (бұрын: 0,6%); ТБИ (жылдық) 2,6% (бұрын: 1,9%):

ЖІӨ (4-тоқсан, қорытынды): тоқсандық: 0,3% (бұрын: 0,3%); жылдық: 1,3% (бұрын: 1,4%)

Жұмыссыздық деңгейі (ақпан): 6,2% (бұрын: 6,1%)

Өнеркәсіптік өндіріс (айлық) (ақпан): 0,4% (бұрын: -0,8%)

Сатып алушылар менеджерлері индексі (PMI) (наурыз): кеңею аймағында, бірақ баяулау байқалады.

- Қызмет көрсету секторы: 50,2 (бұрын: 51,9);

- Өндірістік сектор: 51,6 (бұрын: 50,8);

- S&P Global Composite: 50,7 (бұрын: 51,9).

EURO STOXX 600 (FXXP1!)

Апталық өсім: +1,85% (апта соңындағы жабылу: 621,9); жыл басынан бері: +4,7%.

Қытай

Экономика тұрақтанып келеді, экспорт қолдау көрсетуде, ал ішкі сұраныс пен инвестициялар қалпына келуде; саясаттық ынталандыру мақсатты және сақтықпен жүргізілуде.

- Ставкалар өзгеріссіз қалды;

- Ақша-несие саясаты ынталандырушы күйде;

- Қытай 2026 жылғы жоспары аясында экономикалық өсуді қолдау үшін фискалдық қолдауды жалғастыратынын растады (ішкі сұранысты ынталандыру, салықтық жеңілдіктер мен субсидияларды оңтайландыру, өнеркәсіптік қуатты жаңғырту).

Сыйақы ставкалары:

- 1 жылдық негізгі несие ставкасы (орта мерзімді несиелеу): 3,00%;

- 5 жылдық негізгі несие ставкасы (ипотекаға әсер етеді): 3,50%.

Инфляция көрсеткіштері (наурыз):

- Тұтынушылар бағасы индексі (ТБИ): айлық: -0,7% (бұрын: 1,0%); жылдық: 1,0% (бұрын: 1,3%);

- Өндірушілер бағасы индексі (ӨБИ) (жылдық): -0,5% (бұрын: -0,9%).

Қытайдың ЖІӨ жылдық есеппен 5,0%-ға өсті, бұл 4,8% күтілгеннен жоғары және өткен тоқсандағы 4,5%-дан жоғары.

ЖІӨ (2026 жылғы 1-тоқсан): тоқсандық: 1,3% (бұрын: 1,2%).

Жылдық: 5,0% (бұрын: 4,5%).

- Жұмыссыздық деңгейі (наурыз): 5,4% (бұрын: 5,3%)

- Өнеркәсіптік өндіріс (наурыз, жылдық): 6,1% (бұрын: 6,3%)

- Негізгі капиталға инвестициялар (наурыз, жылдық): 1,7% (бұрын: 1,8%)

- Бөлшек сауда (наурыз, жылдық): 0,9% (бұрын: 1,3%)

- Импорт (наурыз, жылдық): 27,8% (бұрын: 19,8%)

- Экспорт (наурыз, жылдық): 2,5% (бұрын: 21,8%)

Экспорт өсімінің 2,5%-ға дейін баяулауы құлдырауды білдірмейді; бұл ақпан айындағы күшті өсімнен кейінгі қалыпқа келуді көрсетеді. Импорт өсімі 27,8%-ға жетті, бұл да негізінен өткен жылғы төмен база әсерінен.

Қытай шикізат пен компоненттерді белсенді сатып алуда, бұл не өндірісті арттыруға дайындықты, не қор жинауды көрсетуі мүмкін.

Жалпы, қалпына келу белгілері байқалады. Бұл ішкі экономиканың кеңеюге бет алғанының оң сигналы.

Сауда балансы (наурыз): $51,13 млрд (бұрын: $213,62 млрд)

Сатып алушылар менеджерлері индексі (PMI) (ақпан):

- Өндірістік сектор: 50,1 (бұрын: 49,5);

- Өндірістік емес сектор: 50,4 (бұрын: 49,0);

- Композит: 50,5 (бұрын: 49,5).

CSI 300 INDEX (000300.HK)

Апталық өсім: +1,99% (апта соңындағы жабылу 4728,67); жыл басынан бері: +1,44%.

Hang Seng TECH Index (HSTECH)

Апталық өсім: +3,52% (апта соңындағы жабылу: 5042,68); жыл басынан бері: -8,39%.

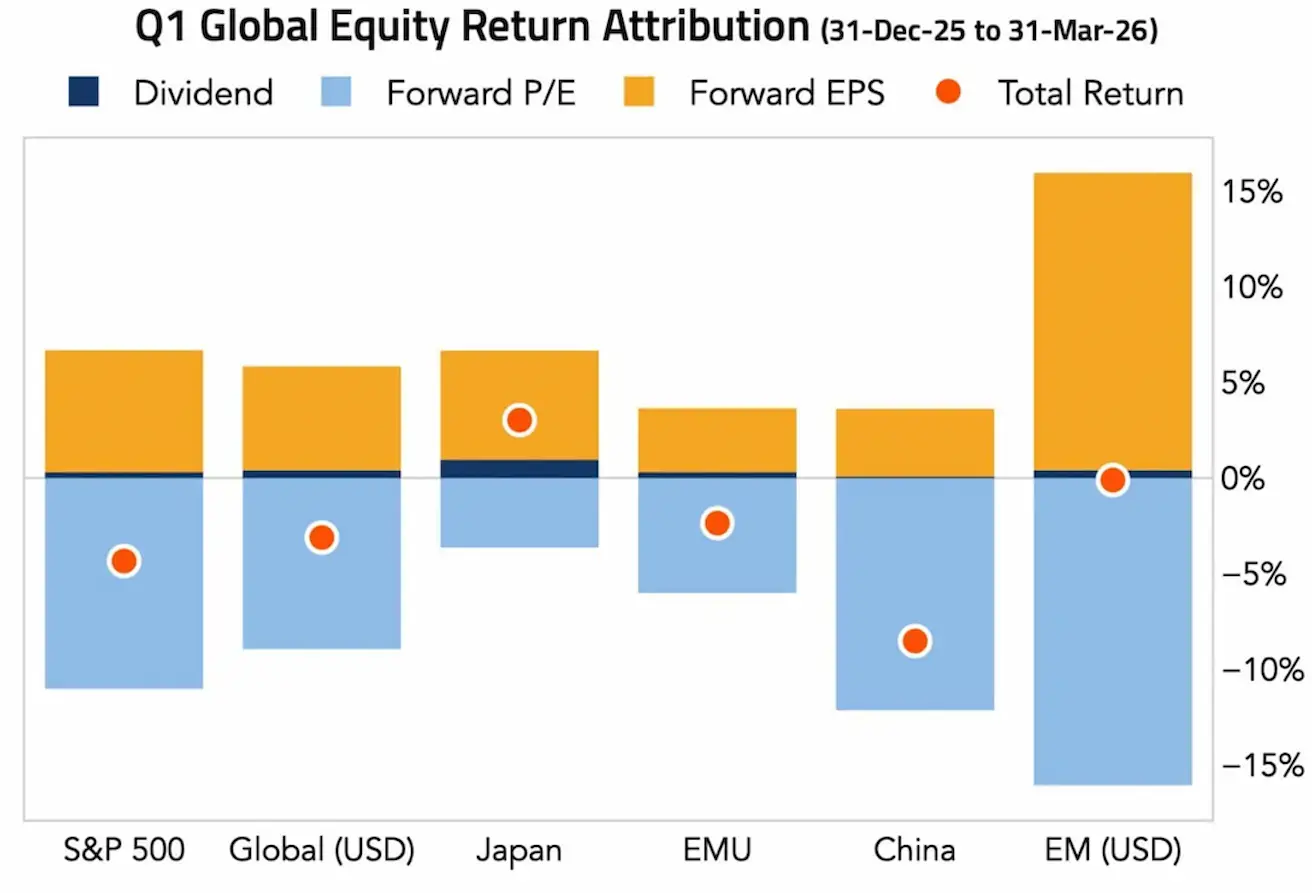

2026 жылдың 1-тоқсанындағы нарық драйверлері:

- Сары: Forward EPS — табыс өсімі;

- Көк: Forward P/E — бағалау мультипликаторларының өзгеруі;

- Қою көк: Дивидендтер;

- Қызыл нүкте: жалпы табыс.

Дерлік барлық өңірлерде табыс өсімі (EPS) оң болып қалды — корпоративтік сектор тұрақтылығын көрсетуде. Алайда, бағалау мультипликаторлары төмендеді, әсіресе S&P 500, Қытай және дамушы нарықтарда, бұл жоғары пайыздық ставкалар мен өтімділіктің шектелуінің әсерін көрсетеді.

Жапония ерекшеленеді: оң табыс және төмен бағалау қысымы.

Негізгі қорытынды: Акция нарықтарын енді арзан өтімділік емес, корпоративтік табыс қолдайды.

Қызыл нүктелер теріс жалпы табысты көрсетеді. Акция индекстері тоқсанды геосаяси шиеленістің күшеюі аясында күрт төмендеумен аяқтады. Алайда, табыс маусымы нақты экономикада нашарлау болмағанын растады. Сәуір басында Таяу Шығыстағы шиеленіс бәсеңдегенде, нарықтар айтарлықтай қалпына келді.

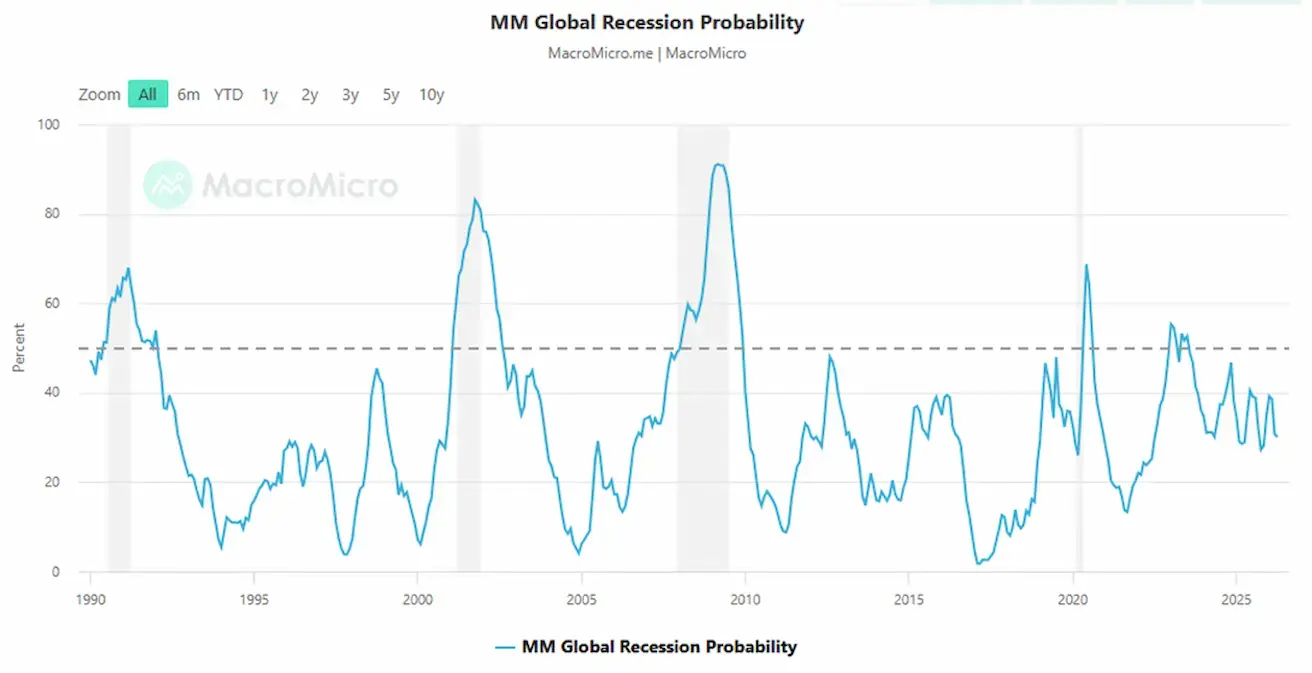

50% шекара — тәуекелдің жоғары аймағы, ал көлеңкеленген аймақтар — рецессия кезеңдері. Ағымдағы деңгей: 30,2 — сындарлы шектен төмен, бірақ «қалыпты, тыныш диапазоннан» (~10–20%) жоғары.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

АҚШ облигациялар нарығы: апта соңында кірістілік аздап төмендеді. АҚШ қазынашылық облигациялары 20+ (ETF TLT): апталық өсім: +0,67% (апта соңындағы жабылу: 87,07); жыл басынан бері: -0,10%.

КІРІСТІЛІКТЕР ЖӘНЕ СПРЕДТЕР

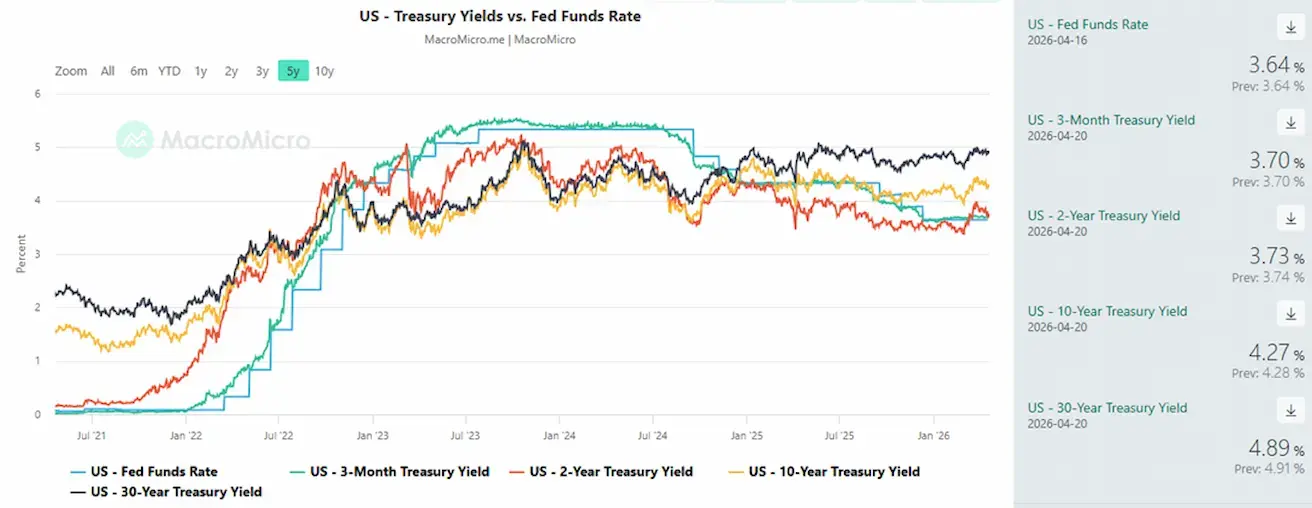

АҚШ-тың 10 жылдық қазынашылық облигацияларының нарықтық кірістілігі: 4,27% (бұрын: 4,35%)

2 жылдық қазынашылық облигацияларының кірістілігі: 3,73% (бұрын: 3,84%)

ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,21% (бұрын: 5,24%)

- 10 жылдық және 2 жылдық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді 54 базистік пункт (бұрын: 51);

- 10 жылдық және 3 айлық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді 57 базистік пункт (бұрын: 65). АҚШ-тың 5 жылдық кредиттік дефолт своп (CDS) спрэді (дефолтқа қарсы сақтандыру): 35,07 б.п. (өткен аптада 35,53 б.п.).

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық өсім: +1,93% (апта соңындағы жабылу: $4879,6 трой унциясына); жыл басынан бері: +12,63%. Орталық банктер алтын резервтерін ұлғайтуды жалғастыруда.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық өсім: -0,77% (апта соңындағы жабылу: 97,935). Жыл басынан бері: -0,06%.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Екі апталық бітім кезінде мұнай $78-ға дейін қысқа мерзімге төмендеді, бірақ бүгін фьючерстер келіссөздер процесінің нашарлауына байланысты жоғарылап ашылды.

Апталық өсім: -14,48% (апта соңындағы жабылу: $82,59 баррельге). Жыл басынан бері: +43,86%

- ХЭА мүше елдері резервтерді пайдалана бастады.

- OPEC+ мамырда өндірісті тәулігіне 206 мың баррельге арттырады.

BTC ФЬЮЧЕРСТЕРІ

Апталық өсім +4,35% (апта соңындағы жабылу: $73825); жыл басынан бері: -15,84%.

ETH ФЬЮЧЕРСТЕРІ

Апталық өсім +2,96% (апта соңындағы жабылу: $2263,6); жыл басынан бері: -22,88%.

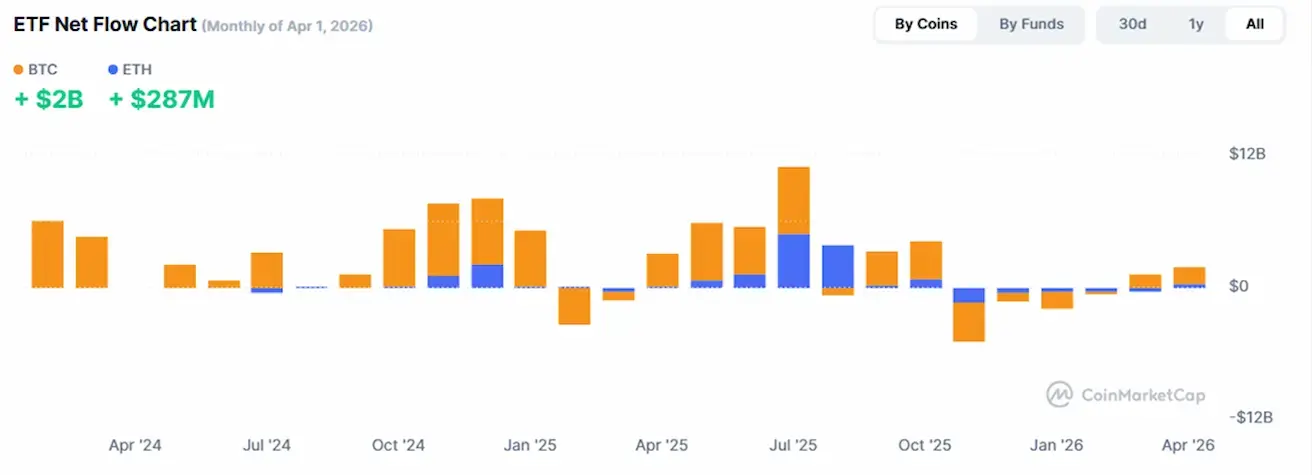

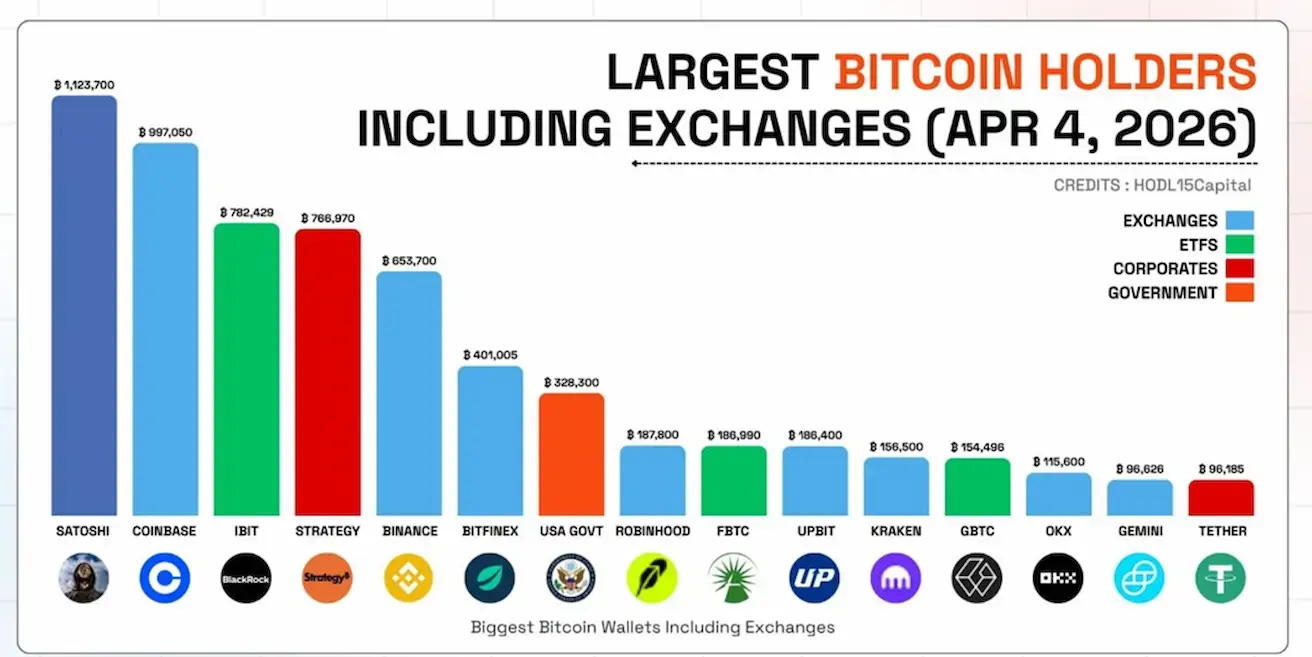

BTC-нің ірі иелері:

- Көк — Биржалар (Coinbase, Binance және т.б.);

- Жасыл — ETF-тер (IBIT, GBTC, FBTC);

- Қызыл — Корпорациялар (Strategy, Tether);

- Қызғылт сары — Үкіметтер (АҚШ).

АҚШ үкіметі қазірдің өзінде 7-орынға шықты. ETF-тер негізгі ойыншыларға айналуда, сұраныстың басым бөлігін ETF-ке ағындар қамтамасыз етуде. Биржалар негізінен кастодиандық және өтімділік қызметін көрсетеді, нарық бағытын анықтамайды.

Негізгі қорытынды: BTC институционализациясы жалғасуда.

Бірінші баған — Сатоши Накамото (~1,12 млн BTC, бағаланған). Бұлар желінің алғашқы кезеңінде (2009–2010) өндірілген әмияндар. Бұл монеталар ешқашан қозғалған жоқ және жоғалған немесе белсенді емес ұсыныс ретінде қарастырылады — яғни, белсенді иелер немесе нарық қатысушылары емес.

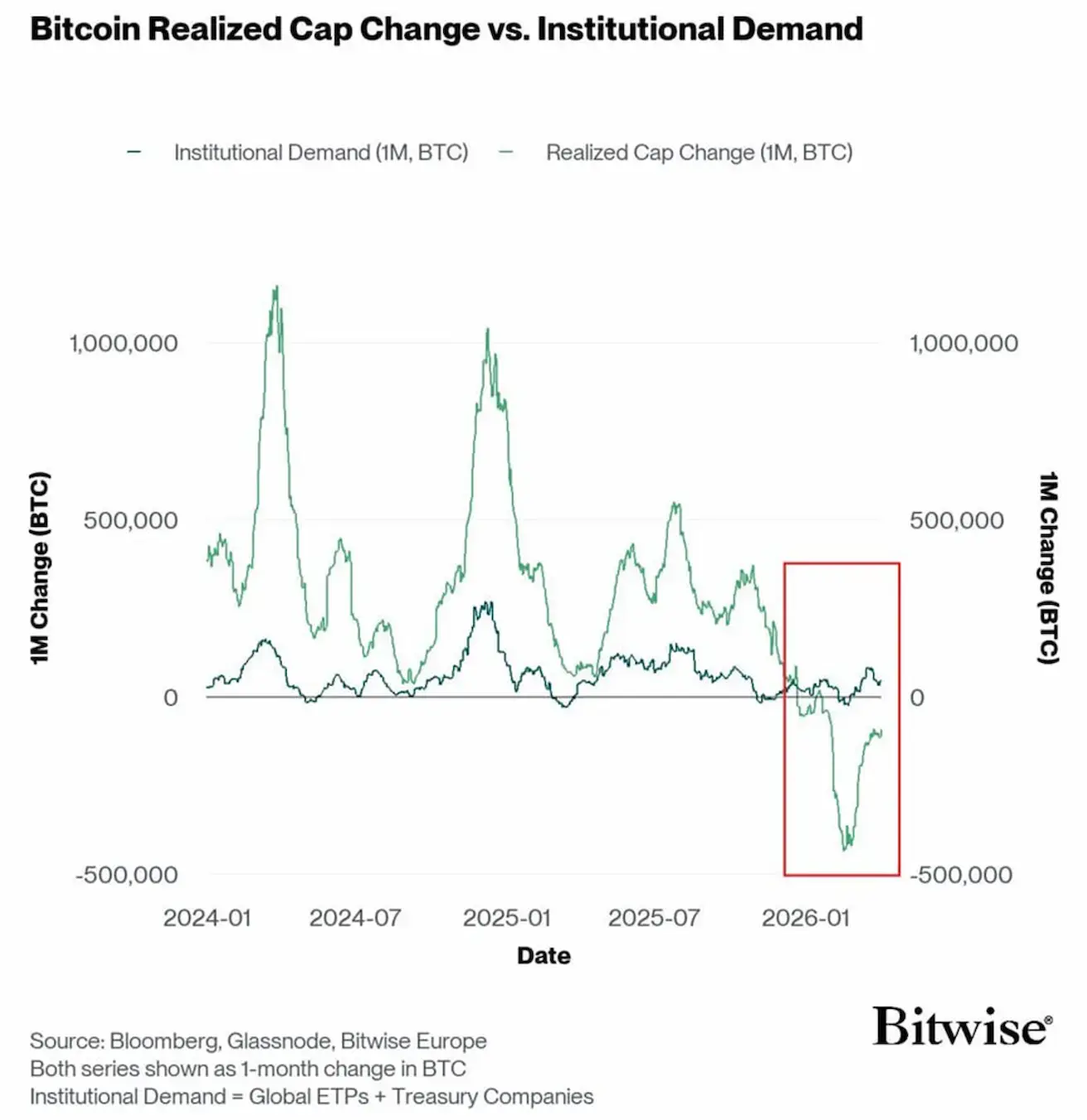

Институционалдық сұраныс:

- Жасыл — BTC-ге капитал ағындары/аут-ағындары (нақты ақша);

- Көк — Институционалдық сұраныс (ETF + корпоративтік сұраныс). Бөлектелген аймақ көрсеткендей, Bitcoin сатылымы кезінде институционалдық сұраныс нөлден жоғары және аздап оң болып қалды. Бұл нарықтан негізінен бөлшек және алыпсатарлық капитал шыққанын, ал институционалдық инвесторлар өз позицияларын ұстап, біртіндеп жинақтауды жалғастырғанын көрсетеді.

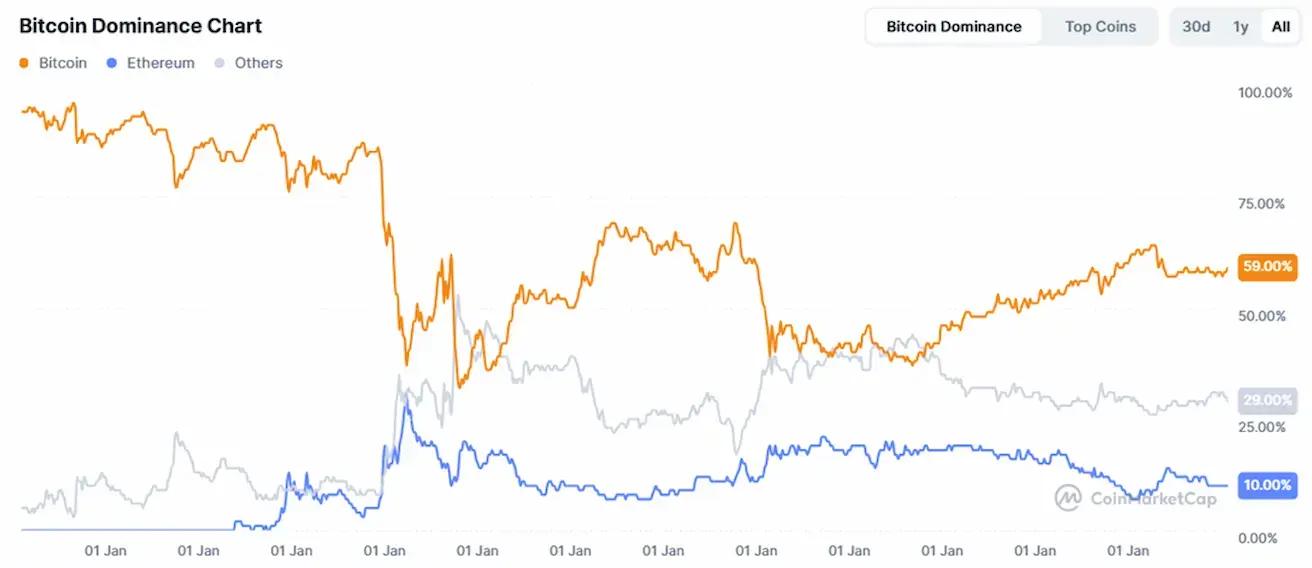

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

Крипто нарығының жалпы капитализациясы: $2,53 трлн (бір апта бұрын $2,42 трлн) (coinmarketcap.com).

Крипто активтер нарығындағы үлестер:

- Bitcoin: 59,4% (58,8%)

- Ethereum: 11,0% (11,0%)

- Басқалары: 29,6% (30,3%).

ETF-тер бойынша таза ағындар диаграммасы: