English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti20–26 апреля 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

США (ключевые выводы):

- Ключевая ставка осталась без изменений, в сопроводительном заявлении сохраняется осторожный тон;

- Денежно-кредитная политика остается умеренно сдержанной;

- Макроэкономические данные США продолжают поддерживать сценарий мягкой посадки: инфляционные риски постепенно возрастают, при этом рынок труда охлаждается без признаков рецессии и на данном этапе не требует снижения ставки.

Макроэкономическая статистика

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (МАРТ):

- Базовый ИПЦ: (м/м) 0,2% (пред.: 0,2%); (г/г) 2,6% (пред.: 2,5%).

- ИПЦ: (м/м) 0,9% (пред.: 0,3%); (г/г) 3,3% (пред.: 2,4%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (ФЕВРАЛЬ):

- ИЦП (м/м): 0,5%, пред.: 0,7%.

- Базовый ИЦП (м/м): 0,1%, пред.: 0,3%.

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (МАРТ):

- Ожидания инфляции на 12 месяцев: 4,7% (пред.: 3,8%);

- Ожидания инфляции на 5 лет: 3,5% (пред.: 3,2%).

ВВП (Бюро экономического анализа США, BEA) (4 кв. 2025, в годовом выражении, третья оценка): +0,5% (вторая оценка: 0,7%; 3 кв. 2025: +4,4%).

Индикатор GDPNow (оперативная оценка до официального релиза) Федерального резервного банка Атланты составляет 1,2% (предыдущее значение: 1,3%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (АПРЕЛЬ, ПРЕДВАРИТЕЛЬНЫЕ ДАННЫЕ):

(Значение выше 50 — расширение; ниже 50 — сокращение)

- Сектор услуг: 51,3 (пред.: 49,8);

- Промышленный сектор: 54,0 (пред.: 52,3);

- S&P Global Composite: 52,0 (пред.: 50,3).

РЫНОК ТРУДА (BLS) (МАРТ)

- Уровень безработицы: 4,3% (пред.: 4,4%);

- Общее число продолжающих получать пособие по безработице в США: 1 818 тыс. (пред.: 1 794 тыс.);

- Первичные заявки на пособие по безработице: 207 тыс. (пред.: 219 тыс.);

- Изменение числа рабочих мест вне сельского хозяйства: 178 тыс. (пред.: -133 тыс.);

- Изменение числа частных рабочих мест вне сельского хозяйства: 186 тыс. (пред.: -129 тыс.);

- Средний рост почасовой оплаты труда (г/г): 3,5% (пред.: 3,8%);

- Открытые вакансии JOLTS: 6,542 млн (пред.: 6,928 млн).

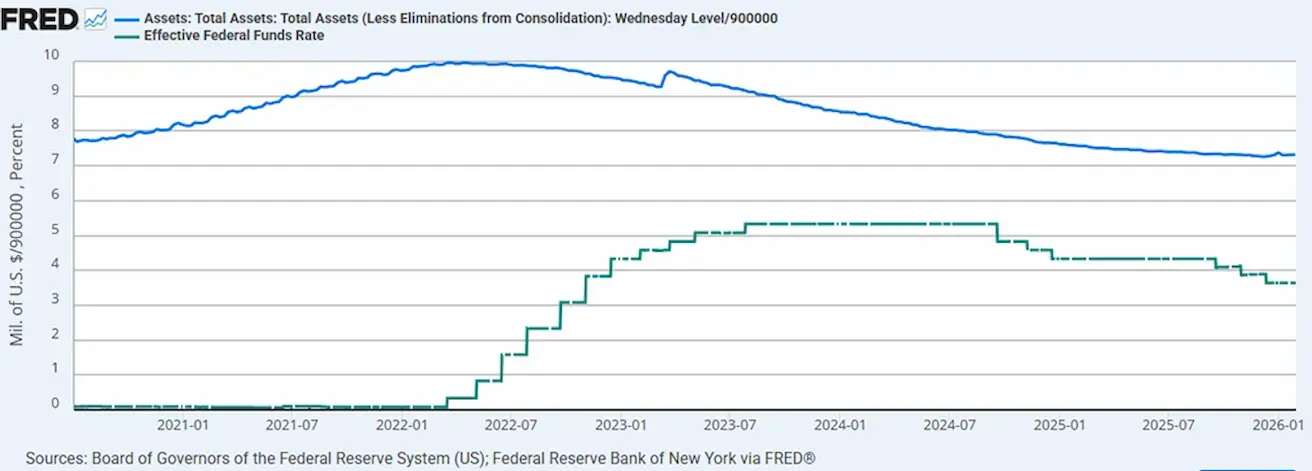

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс Федеральной резервной системы составляет $6,707 трлн, рост на 2,63% с момента приостановки количественного ужесточения (QT) ($6,535 трлн).

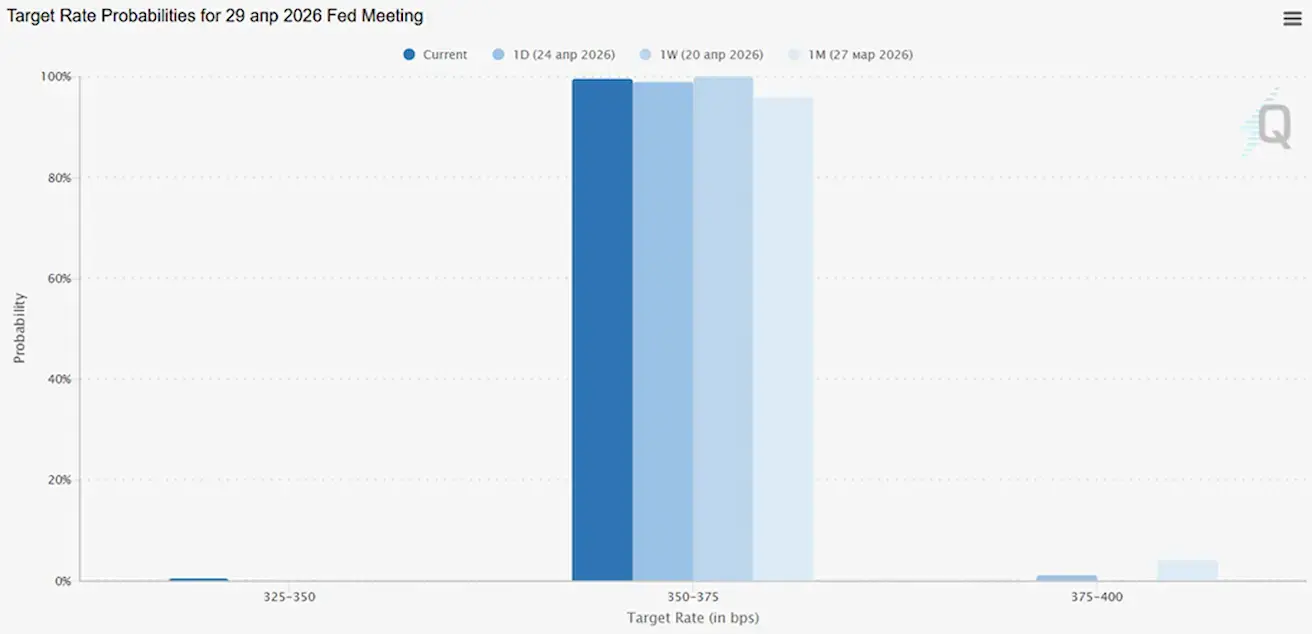

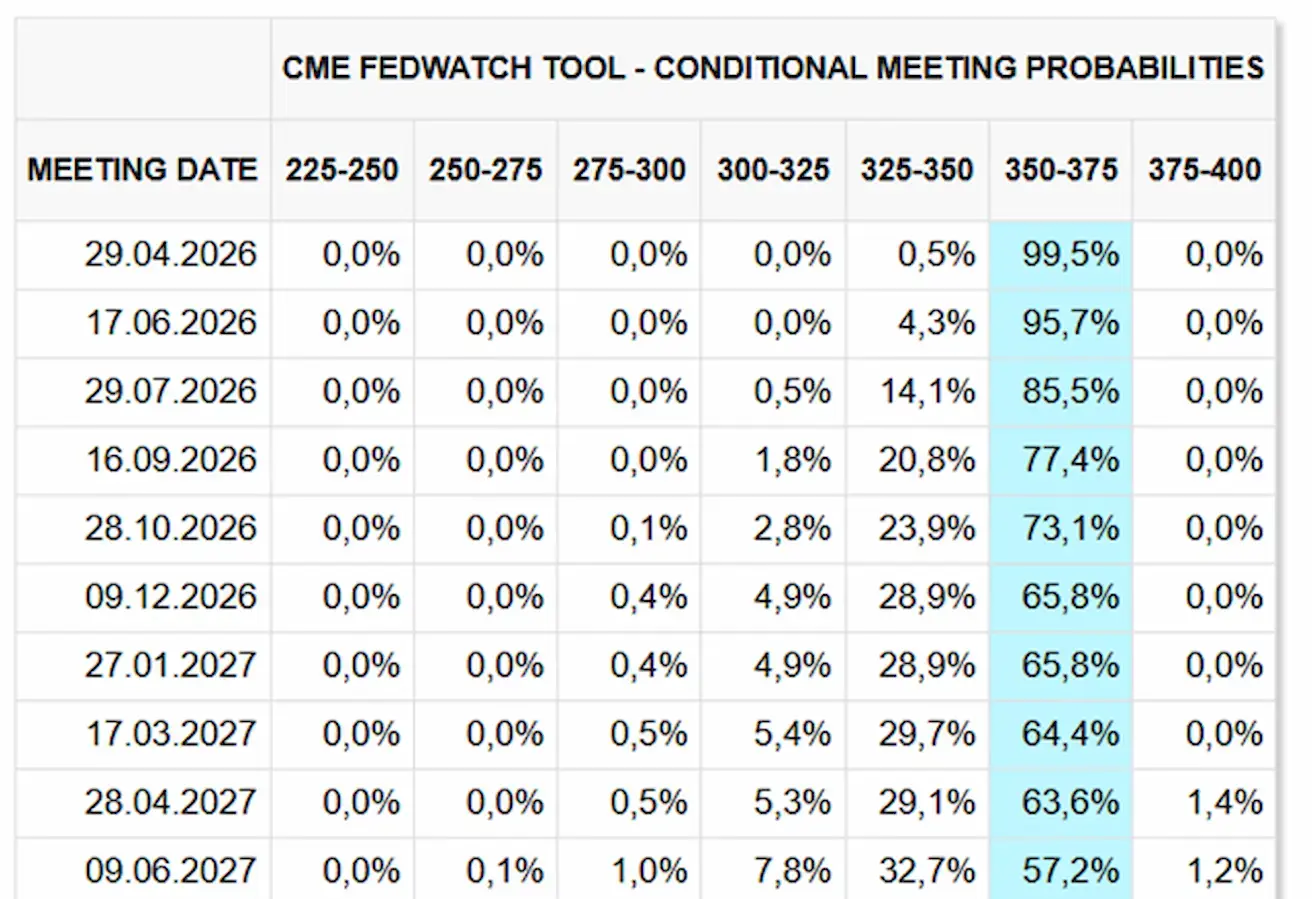

ПРОГНОЗ РЫНКА ПО СТАВКЕ (FEDWATCH)

На предстоящем заседании (29 апреля) вероятность сохранения ставки на текущем уровне оценивается в 99,50%.

В течение следующих 12 месяцев рынок не закладывает снижение ставок и не ожидает их повышения.

Рынок

SP500

Динамика за неделю: +0,55% (закрытие недели на уровне 7165,07); с начала года: +4,67%.

NASDAQ100

Динамика за неделю: +2,37% (закрытие недели на уровне 27303,67); с начала года: +8,13%.

VIX

VIX (индекс волатильности): закрытие недели на уровне 18,71 пункта.

RUSSEL 2000 (RUT)

Динамика за неделю: +0,36% (закрытие недели на уровне 2787,00); с начала года: +12,29%.

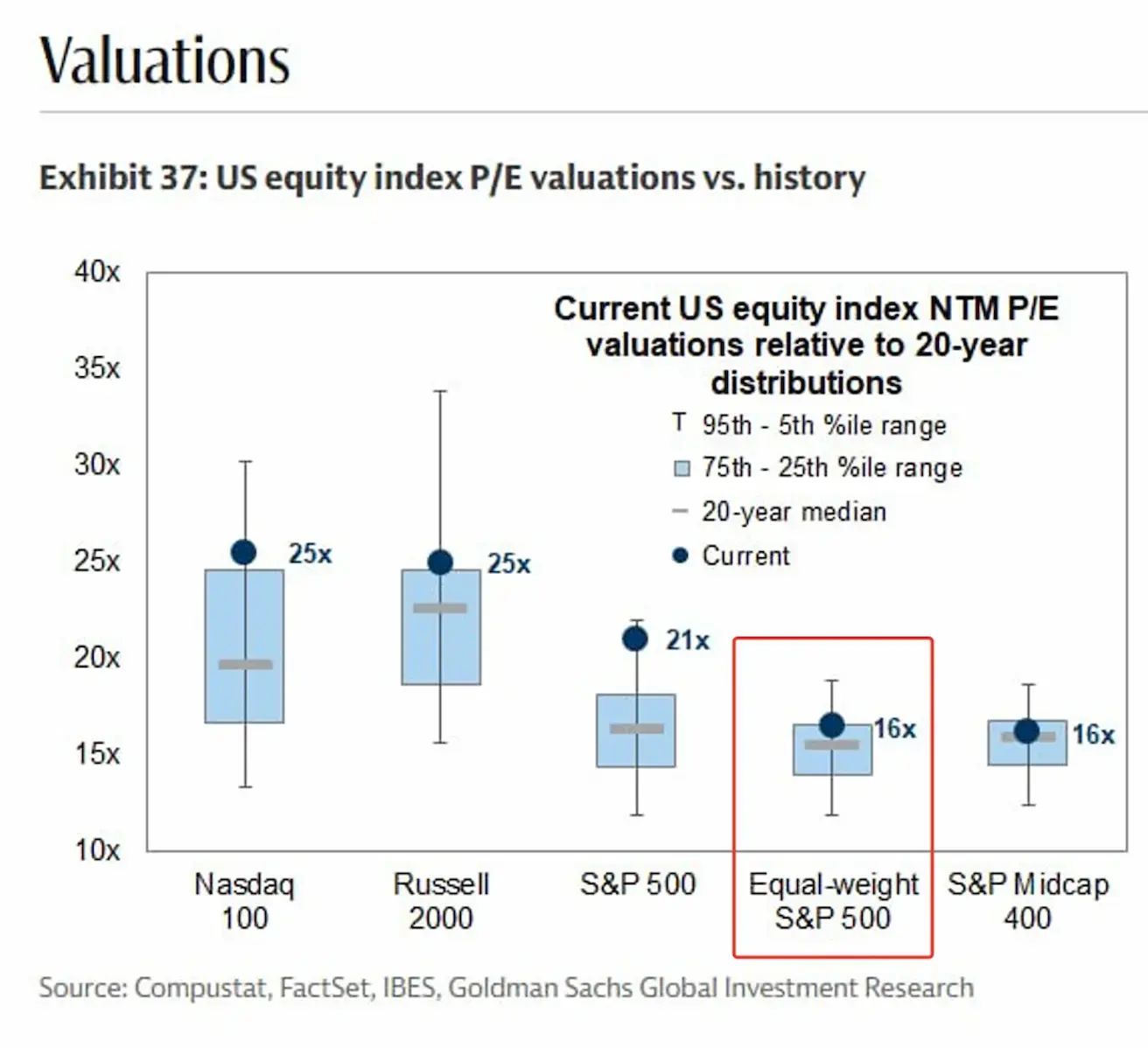

Оценка рынка акций США:

- Голубые прямоугольники отражают исторические диапазоны за 20 лет;

- Серая линия внутри диапазона — медиана;

- Точка обозначает текущий уровень.

Nasdaq 100 — на уровне 25x, выше медианы (20x) и ближе к верхней границе диапазона. Повышенная оценка отражает премию за ожидаемый рост технологического сектора, в первую очередь за счет ИИ.

S&P 500 — торгуется на уровне 21x, выше медианы 16–17x, также поддерживается высокими оценками технологических компаний, которые сейчас занимают значительную долю в индексе.

Более показательный показатель — S&P 500 с равным весом: на уровне 16x, что соответствует медиане. Это важный момент: широкий рынок НЕ перегрет.

Акции компаний средней капитализации также остаются справедливо оцененными относительно исторического диапазона.

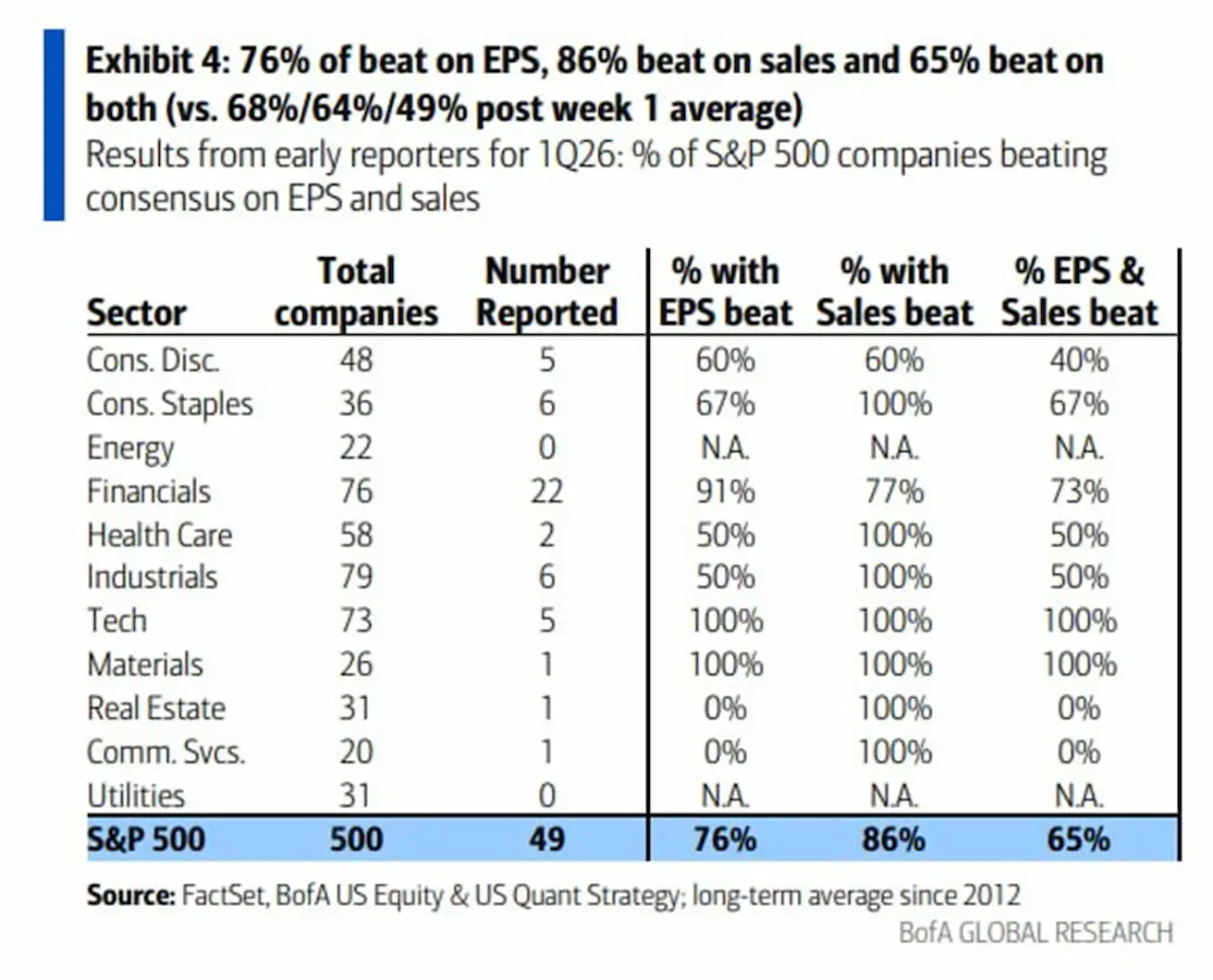

В начале сезона отчетности (49 компаний из S&P 500):

- 76% превысили прогноз по прибыли на акцию (EPS);

- 86% превысили ожидания по выручке;

- 65% превзошли ожидания по обоим показателям.

Ключевой вывод: сезон отчетности стартовал сильнее исторической нормы. Особенно важно, что превышение ожиданий по выручке выражено особенно ярко. Устойчивая динамика спроса (86% компаний превысили прогнозы по продажам) свидетельствует о сохранении устойчивости экономики: спрос сохраняется, обороты не снижаются.

Еврозона

- Ключевая ставка пока без изменений, однако инфляционные риски растут;

- Денежно-кредитная политика нейтральна, но баланс рисков смещен в сторону инфляции;

- На фоне эскалации конфликта на Ближнем Востоке ЕЦБ пересмотрел прогнозы по ВВП в сторону понижения и повысил инфляционные ожидания на ближайшие годы.

Процентные ставки:

- Ставка по депозитным операциям: 2,0% (пред.: 2,0%);

- Ставка по маржинальным кредитам: 2,4% (пред.: 2,4%) (ставка, по которой банки могут получать овернайт ликвидность от регулятора);

- Краткосрочная (ключевая) ставка: 2,15% (пред.: 2,15%).

Инфляция: индекс потребительских цен (CPI) (март, предварительные данные):

- Базовый CPI (г/г): 2,3% (пред.: 2,4%);

- CPI (м/м): 1,3% (пред.: 0,6%); CPI (г/г): 2,6% (пред.: 1,9%).

ВВП за 4 квартал (окончательные данные): кв/кв: 0,3% (пред.: 0,3%); г/г: 1,3% (пред.: 1,4%).

Уровень безработицы (февраль): 6,2% (пред.: 6,1%).

Промышленное производство (м/м) (февраль): 0,4% (пред.: -0,8%).

Индекс деловой активности (PMI) (апрель): остается в зоне расширения, но темпы замедляются:

- Сфера услуг: 47,4 (пред.: 50,2);

- Промышленность: 52,2 (пред.: 51,6);

- S&P Global Composite: 48,6 (пред.: 50,7).

EURO STOXX 600 (FXXP1!)

Динамика за неделю: -2,36% (закрытие недели: 607,2); с начала года: +2,22%.

Китай

Экономика стабилизируется за счет экспорта, внутренний спрос и инвестиции постепенно восстанавливаются; стимулирующие меры остаются адресными и умеренными.

- Ключевые ставки без изменений;

- Денежно-кредитная политика носит стимулирующий характер;

- Китай подтвердил продолжение фискальной поддержки экономического роста в рамках плана на 2026 год (стимулирование внутреннего спроса, оптимизация налоговых льгот и субсидий, продвижение индустриальной модернизации).

Процентные ставки:

- 1-летняя базовая ставка по кредитам (среднесрочное кредитование): 3,00%;

- 5-летняя ставка (базовая ставка, влияющая на ипотеку): 3,50%.

Инфляционные показатели (март):

- Индекс потребительских цен (CPI): м/м: -0,7% (пред.: 1,0%); г/г: 1,0% (пред.: 1,3%);

- Индекс цен производителей (PPI) (г/г): -0,5% (пред.: -0,9%).

ВВП Китая вырос на 5,0% г/г, превысив ожидания (4,8%) и показатель предыдущего квартала (4,5%):

ВВП за 1 кв. 2026: кв/кв: 1,3% (пред.: 1,2%); г/г: 5,0% (пред.: 4,5%).

Уровень безработицы (март): 5,4% (пред.: 5,3%).

Промышленное производство (март, г/г): 6,1% (пред.: 6,3%).

Инвестиции в основной капитал (март, г/г): 1,7% (пред.: 1,8%).

Розничные продажи (март, г/г): 0,9% (пред.: 1,3%).

Импорт (март, г/г): 27,8% (пред.: 19,8%); экспорт (март, г/г): 2,5% (пред.: 21,8%).

Сальдо торгового баланса (USD) (март): $51,13 млрд (пред.: $213,62 млрд).

Индексы деловой активности (PMI) (март):

- Промышленность: 50,1 (пред.: 49,5);

- Непромышленный сектор: 50,4 (пред.: 49,0);

- Композитный индекс: 50,5 (пред.: 49,5).

CSI 300 INDEX (000300.HK)

Динамика за неделю: +0,89% (закрытие недели на уровне 4770,94); с начала года: +2,35%.

Hang Seng TECH Index (HSTECH)

Динамика за неделю: -2,79% (закрытие недели: -4902,2); с начала года: -10,94%.

ДОЛГОВОЙ РЫНОК

U.S. Treasuries 20+ (ETF TLT): динамика за неделю: -0,41% (закрытие недели: 86,71); с начала года: -0,52%.

ДОХОДНОСТИ И СПРЕДЫ

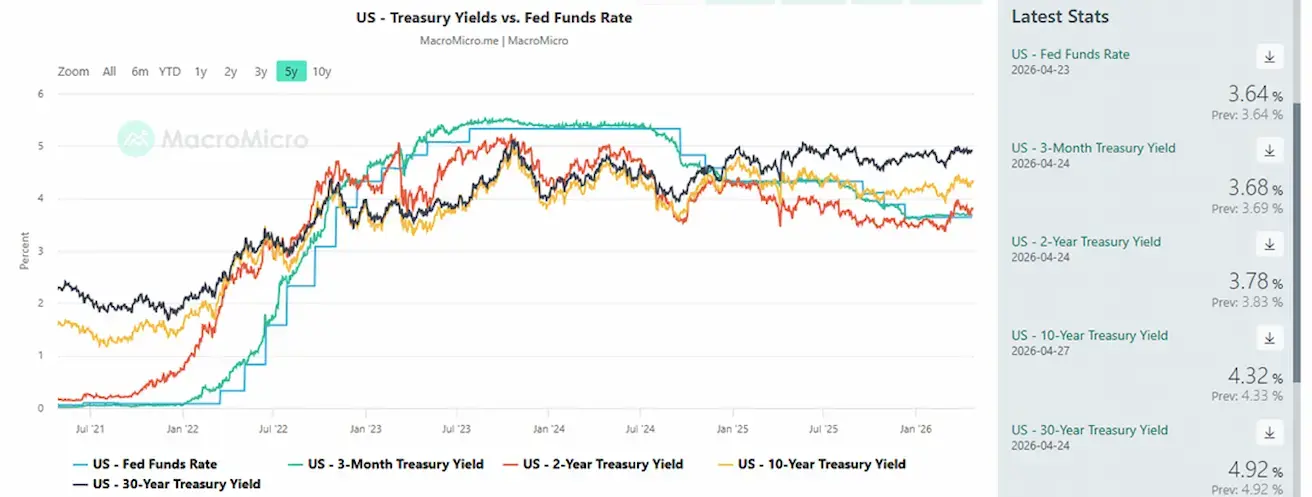

Рыночная доходность 10-летних гособлигаций США: 4,32% (пред.: 4,27%);

Доходность 2-летних гособлигаций: 3,78% (пред.: 3,73%);

ICE BofA BBB US Corporate Index Effective Yield: 5,22% (пред.: 5,21%).

- Спред доходности между 10-летними и 2-летними гособлигациями США составляет 54 базисных пункта (пред.: 54);

- Спред доходности между 10-летними и 3-месячными гособлигациями США составляет 64 базисных пункта (пред.: 65).

Стоимость 5-летних кредитных дефолтных свопов (CDS) США (страхование от дефолта): 34,63 б.п. (против 35,07 б.п. на прошлой неделе).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю: -2,84% (закрытие недели: $4740,90 за тройскую унцию); с начала года: +9,44%.

ФЬЮЧЕРСЫ НА ДОЛЛАР (DX)

Динамика за неделю: +0,44% (закрытие недели: 98,3645). Динамика с начала года: +0,38%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: +14,30% (закрытие недели: $94,40 за баррель). Динамика с начала года: +64,43%.

- Страны-члены МЭА начали использовать стратегические резервы;

- OPEC+ увеличит добычу на 206 000 баррелей в сутки в мае.

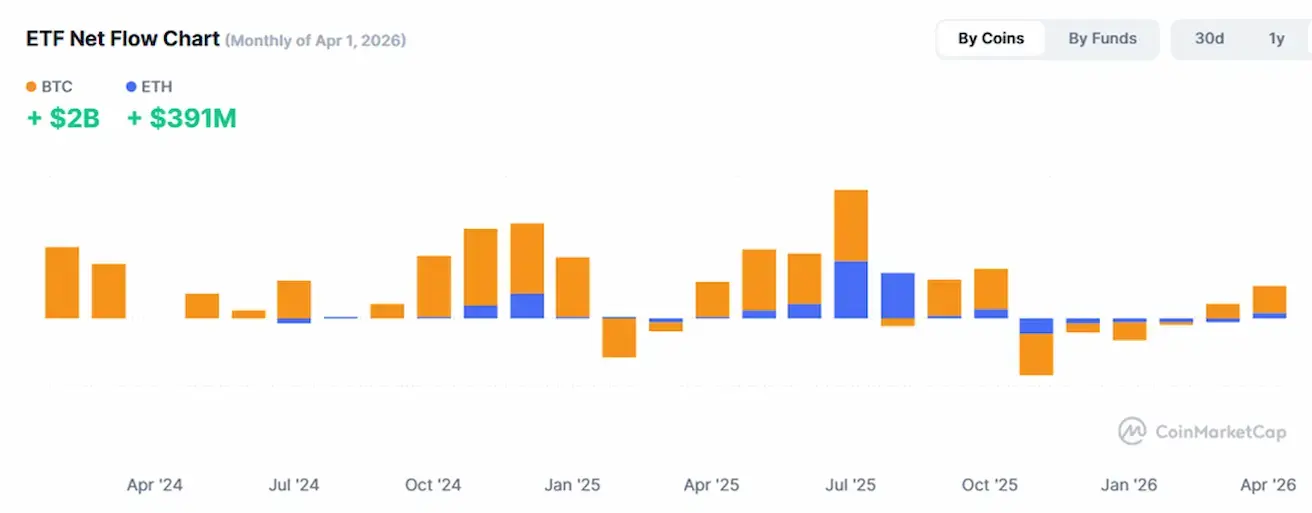

BTC ФЬЮЧЕРСЫ

Динамика за неделю: +6,55 (закрытие недели: $7866); с начала года: -10,33%.

ETH ФЬЮЧЕРСЫ

Динамика за неделю: +4,71% (закрытие недели: $2370,2); с начала года: -20,30%.

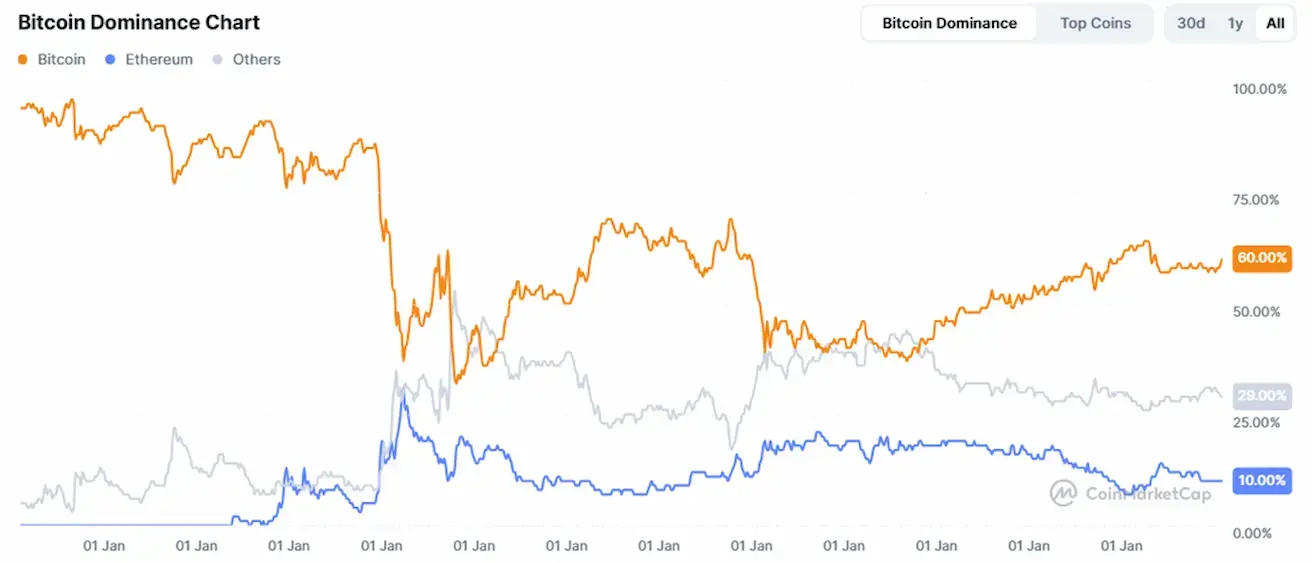

ОБЩАЯ РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТ

Общая капитализация рынка криптовалют: $2,59 трлн (против $2,53 трлн неделей ранее) (coinmarketcap.com).

Доли рынка криптоактивов:

- Bitcoin: 60,0% (59,4%)

- Ethereum: 10,8% (11,0%)

- Прочие: 29,2% (29,6%).

График чистых потоков ETF: