English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. balandžio 20–26 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

Jungtinės Valstijos (pagrindinės įžvalgos):

- Pagrindinė palūkanų norma išlieka nepakitusi, gairėse išlaikomas atsargus tonas;

- Monetarinės politikos pozicija išlieka vidutiniškai ribojanti;

- JAV makroekonominiai duomenys ir toliau palaiko „minkšto nusileidimo“ scenarijų: infliacinės rizikos didėja, darbo rinka vėsta be recesijos požymių ir šiuo etapu nėra pagrindo mažinti palūkanų normą.

Makroekonominė statistika

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (KOVAS):

- Pagrindinis VKI: (mėn./mėn.) 0,2 % (ankst.: 0,2 %); (met./met.) 2,6 % (ankst.: 2,5 %).

- VKI: (mėn./mėn.) 0,9 % (ankst.: 0,3 %); (met./met.) 3,3 % (ankst.: 2,4 %).

GAMINTOJŲ KAINŲ INDEKSAS (VASARIS):

- GKI (mėn./mėn.): 0,5 %, ankst.: 0,7 %.

- Pagrindinis GKI (mėn./mėn.): 0,1 %, ankst.: 0,3 %:

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (KOVAS):

- 12 mėn. infliacijos lūkesčiai: 4,7 % (ankst.: 3,8 %);

- 5 metų infliacijos lūkesčiai: 3,5 % (ankst.: 3,2 %).

BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. IV ketv., metinis, trečiasis įvertis): +0,5 % (antrasis įvertis: 0,7 %; 2025 m. III ketv.: +4,4 %).

GDPNow rodiklis („realaus laiko“ prognozė prieš oficialų paskelbimą), kurį skelbia Atlantos federalinis rezervų bankas, siekia 1,2 % (ankst.: 1,3 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (BALANDIS, PRELIMINARŪS DUOMENYS):

(Virš 50 reiškia plėtrą; žemiau 50 – susitraukimą)

- Paslaugų sektorius: 51,3 (ankst.: 49,8);

- Gamybos sektorius: 54,0 (ankst.: 52,3);

- S&P Global Composite: 52,0 (ankst.: 50,3).

DARBO RINKA (BLS) (KOVAS)

- Nedarbo lygis: 4,3 % (ankst.: 4,4 %);

- Bendras tęstinių bedarbių paraiškų skaičius JAV: 1 818 tūkst. (ankst.: 1 794 tūkst.);

- Pradinių bedarbių paraiškų skaičius: 207 tūkst. (ankst.: 219 tūkst.);

- Ne žemės ūkio sektoriaus užimtumo pokytis: 178 tūkst. (ankst.: -133 tūkst.);

- Privačiojo ne žemės ūkio sektoriaus užimtumo pokytis: 186 tūkst. (ankst.: -129 tūkst.);

- Vidutinis valandinis darbo užmokestis (met./met.): 3,5 % (ankst.: 3,8 %);

- JOLTS laisvų darbo vietų skaičius: 6,542 mln. (ankst.: 6,928 mln.).

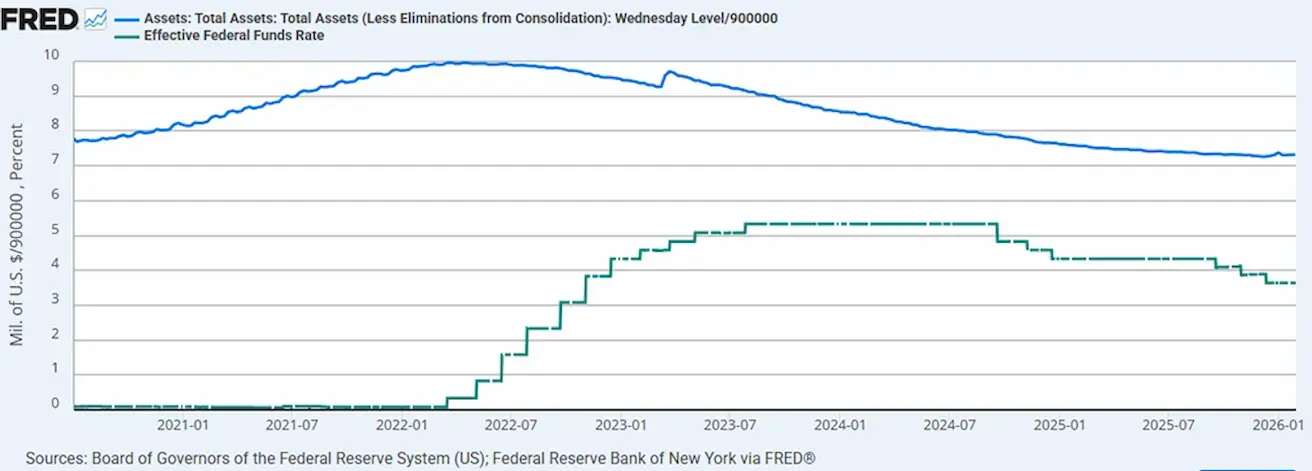

PINIGŲ POLITIKA

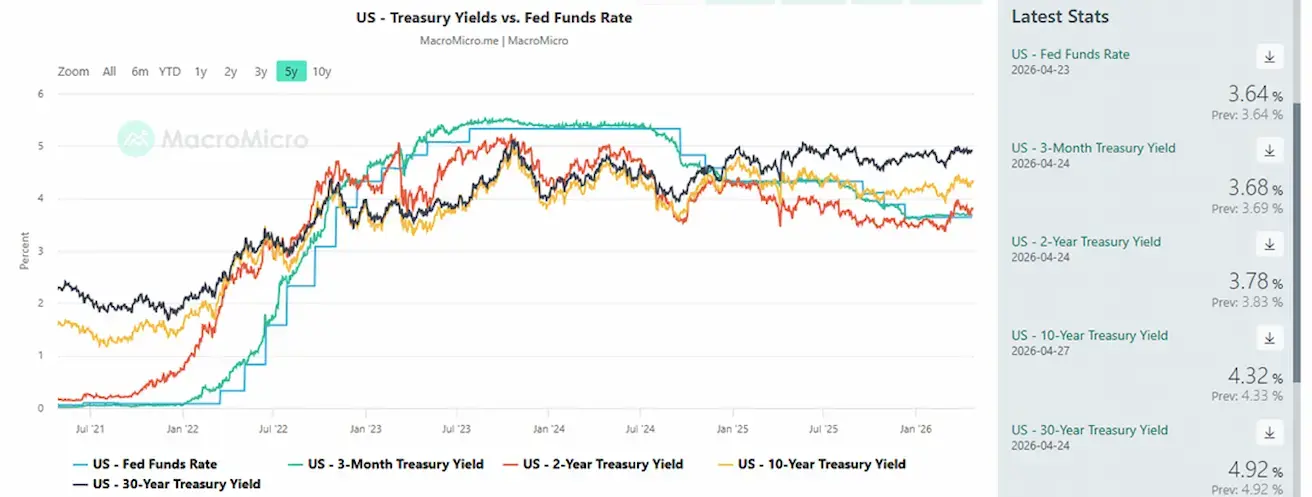

- Efektyvioji federalinių fondų norma (EFFR): 3,50 %–3,75 %;

- Federalinio rezervo balansas siekia 6,707 trln. USD, t. y. padidėjo 2,63 % nuo kiekybinio griežtinimo (QT) sustabdymo (6,535 trln. USD).

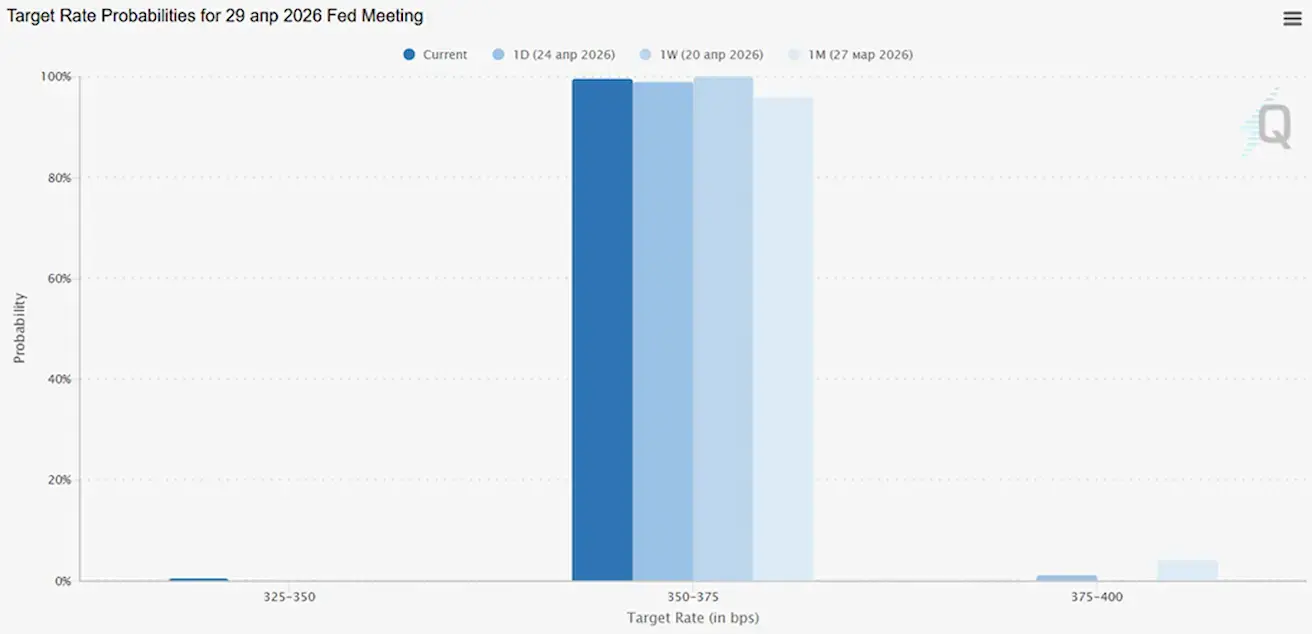

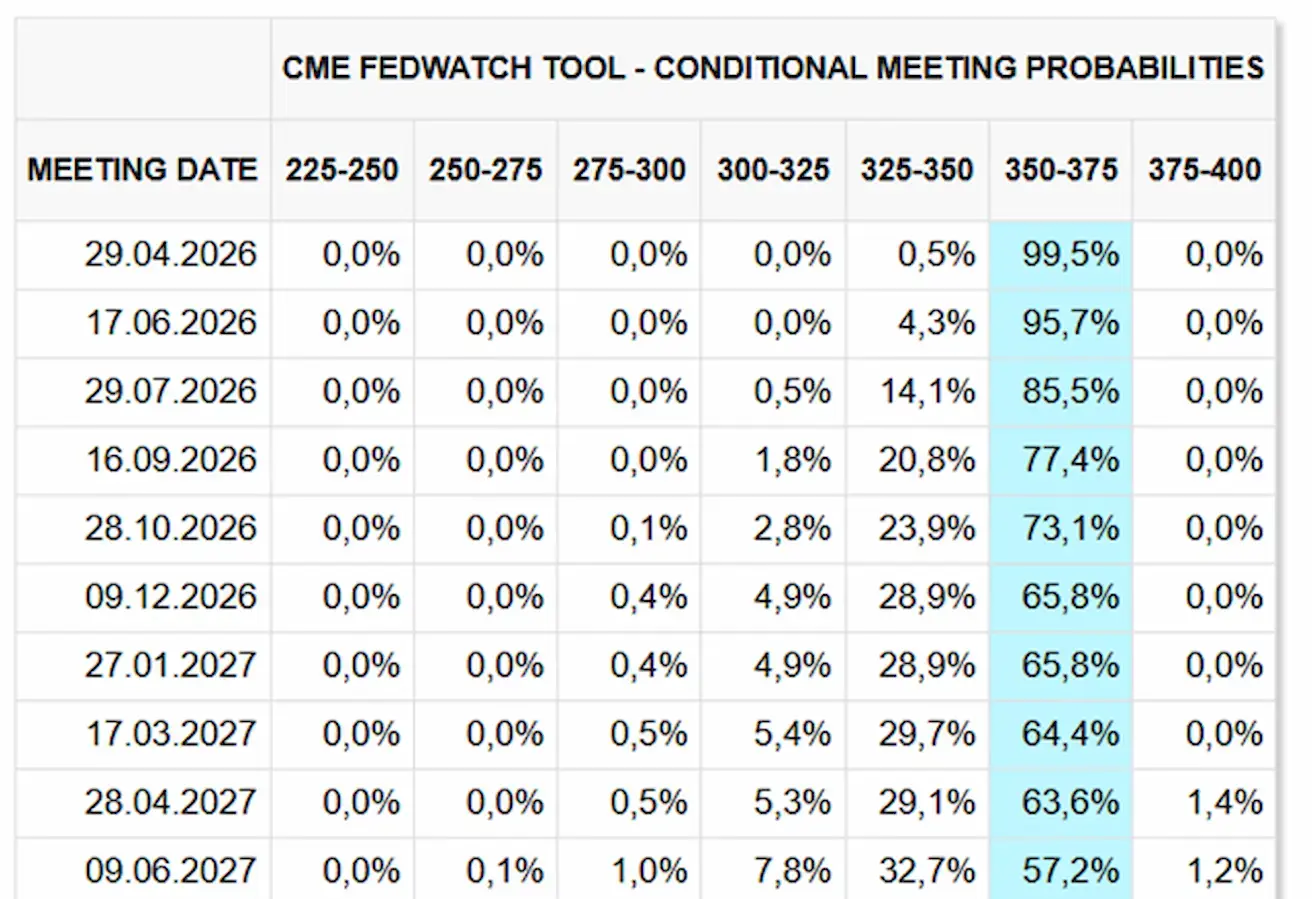

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Artėjančio posėdžio (balandžio 29 d.) tikimybė, kad norma išliks nepakitusi, siekia 99,50 %.

Per artimiausius 12 mėnesių rinka nenumato palūkanų normų mažinimo ir nesitiki jų didinimo.

Rinka

SP500

Savaitės pokytis: +0,55 % (savaitės pabaigos kaina 7165,07); nuo metų pradžios: +4,67 %.

NASDAQ100

Savaitės pokytis: +2,37 % (savaitės pabaigos kaina 27303,67); nuo metų pradžios: +8,13 %.

VIX

VIX (volatilumo indeksas): savaitės pabaigoje 18,71 punkto.

RUSSEL 2000 (RUT)

Savaitės pokytis: +0,36 % (savaitės pabaigos kaina 2787,00); nuo metų pradžios: +12,29 %.

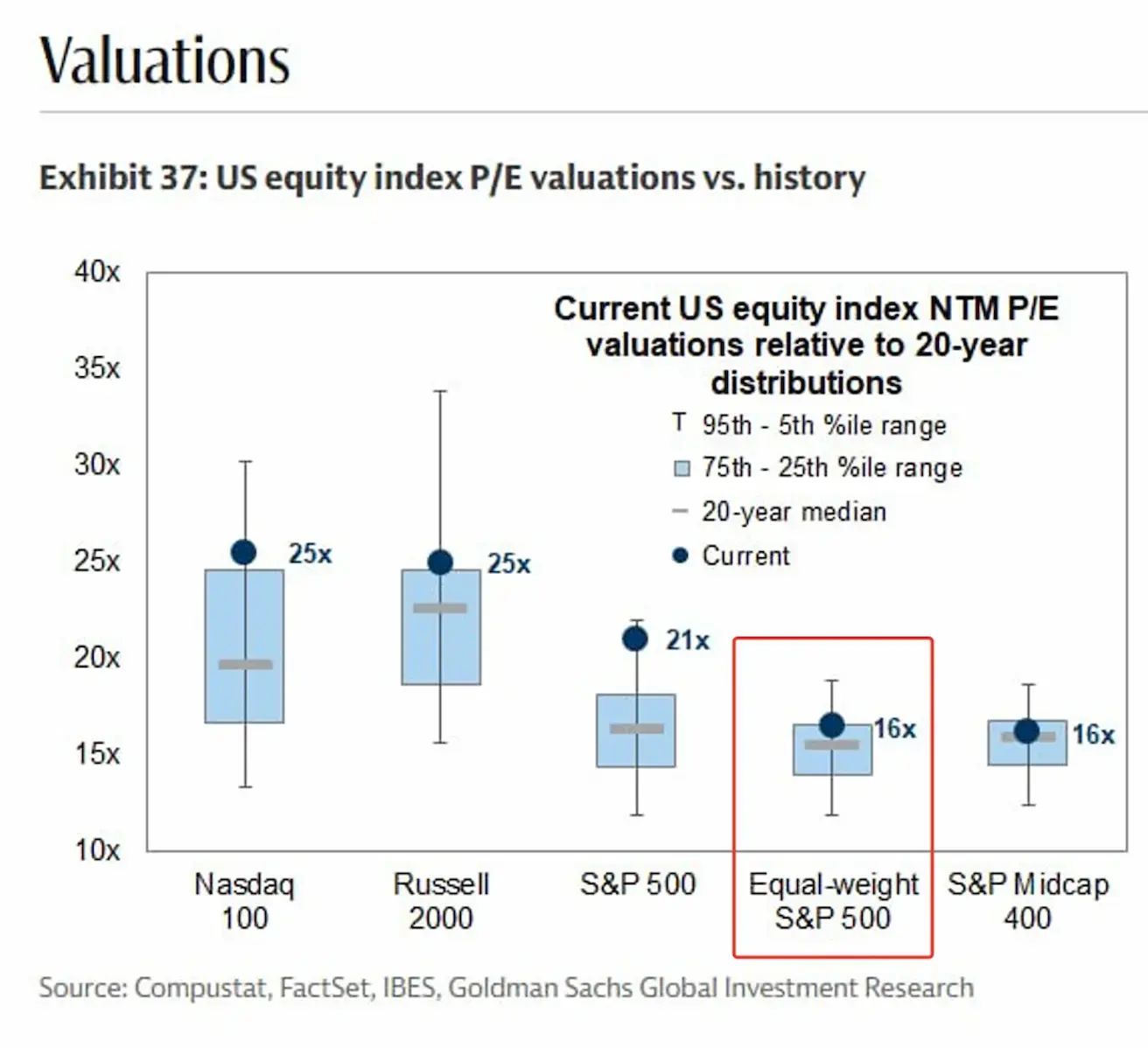

JAV akcijų rinkos vertinimas:

- Šviesiai mėlyni stačiakampiai žymi istorinį 20 metų intervalą;

- Pilka linija kiekviename intervale žymi medianą;

- Taškas žymi dabartinį lygį.

Nasdaq 100 — 25x, viršija savo medianą (20x) ir artėja prie viršutinės intervalo ribos. Aukštas įvertinimas atspindi priedą už laukiamą technologijų sektoriaus augimą, ypač dėl dirbtinio intelekto.

S&P 500 — prekiaujama ties 21x, viršija savo medianą (16–17x), taip pat palaikoma aukštų technologijų bendrovių įverčių, kurios šiuo metu sudaro reikšmingą indekso dalį.

Daugiau informatyvus rodiklis yra vienodai svertinis S&P 500 — 16x, iš esmės atitinka savo medianą. Tai svarbus aspektas: platesnė rinka NĖRA perkaitusi.

Vidutinės kapitalizacijos akcijos taip pat išlieka sąžiningai įvertintos pagal istorinį intervalą.

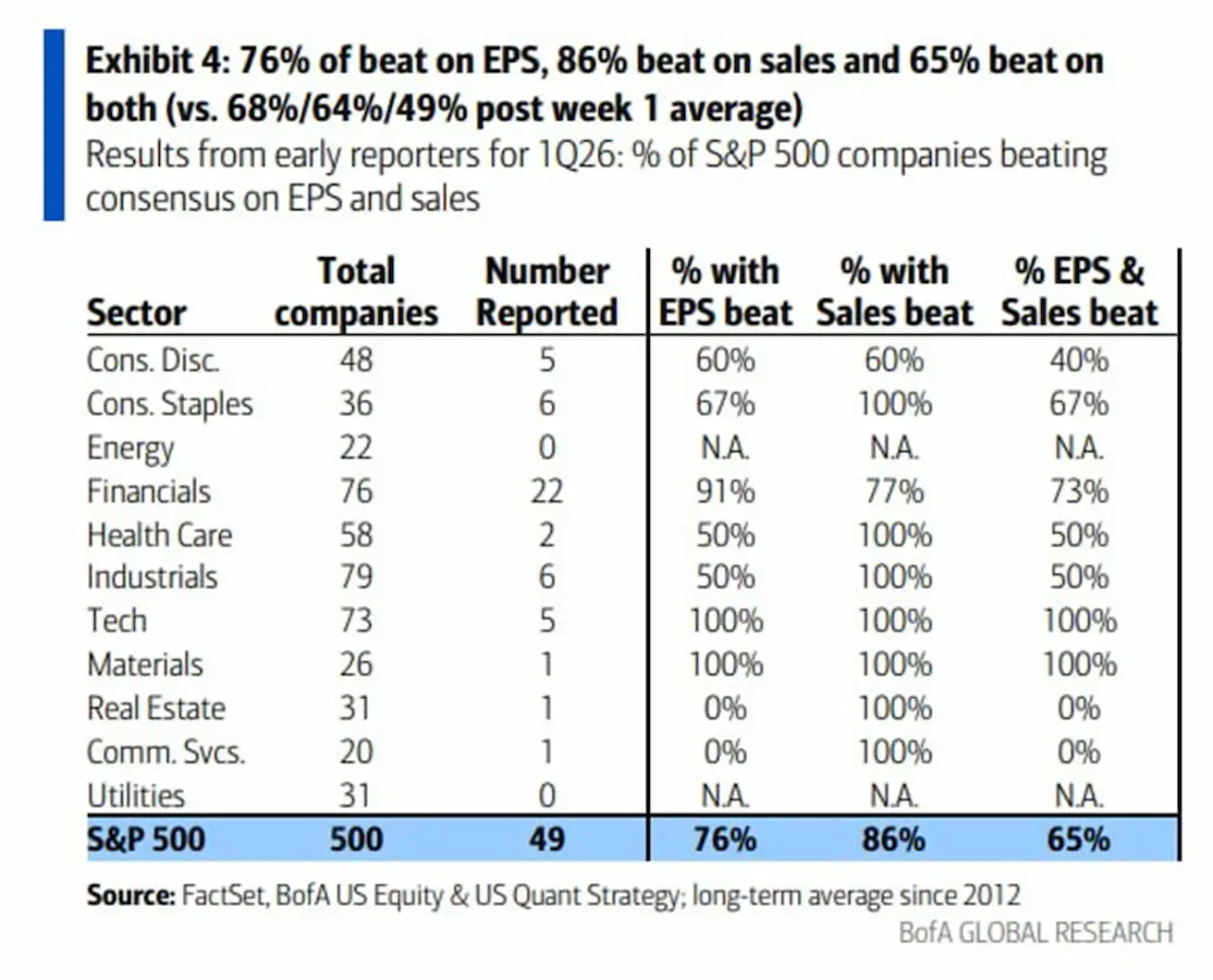

Prasidėjus pelno skelbimo sezonui (49 S&P 500 bendrovės):

- 76 % paskelbė EPS viršijimą;

- 86 % viršijo pajamų lūkesčius;

- 65 % pranoko abiem rodikliais.

Pagrindinė įžvalga: pelno sezonas prasidėjo stipriau nei istorinė norma. Svarbu, kad pajamų viršijimas ypač ryškus. Stipri paklausa (86 % bendrovių viršijo pardavimus) rodo, kad ekonomika išlieka atspari: paklausa išlieka, apyvarta laikosi.

Euro zona

- Pagrindinė palūkanų norma kol kas nepakitusi, tačiau infliacijos rizikos didėja;

- Monetarinės politikos pozicija neutrali, tačiau rizikų balansas linksta infliacijos pusėn;

- Didėjant konfliktui Artimuosiuose Rytuose, ECB sumažino BVP prognozes ir padidino infliacijos prognozes artimiausiems metams.

Palūkanų normos:

- Indėlių galimybės norma: 2,0 % (ankst. 2,0 %);

- Ribinio skolinimosi galimybės norma: 2,4 % (ankst. 2,4 %) (norma, už kurią bankai gali gauti vienos nakties likvidumą iš reguliuotojo);

- Trumpalaikė (politikos) norma: 2,15 % (ankst. 2,15 %).

Infliacija: Vartotojų kainų indeksas (VKI) (kovas, preliminarūs duomenys):

- Pagrindinis VKI (met./met.): 2,3 % (ankst. 2,4 %);

- VKI (mėn./mėn.): 1,3 % (ankst. 0,6 %); VKI (met./met.): 2,6 % (ankst. 1,9 %).

BVP už IV ketv. (galutinis): ketv./ketv.: 0,3 % (ankst. 0,3 %); met./met.: 1,3 % (ankst. 1,4 %).

Nedarbo lygis (vasaris): 6,2 % (ankst. 6,1 %).

Pramonės produkcija (mėn./mėn.) (vasaris): 0,4 % (ankst. -0,8 %).

Pirkimo vadybininkų indeksas (PMI) (balandis): išlieka plėtros zonoje, tačiau tempas lėtėja:

- Paslaugos: 47,4 (ankst. 50,2);

- Gamyba: 52,2 (ankst. 51,6);

- S&P Global Composite: 48,6 (ankst. 50,7).

EURO STOXX 600 (FXXP1!)

Savaitės pokytis: -2,36 % (savaitės pabaigos kaina: 607,2); nuo metų pradžios: +2,22 %.

Kinija

Ekonomika stabilizuojasi dėl eksporto, o vidaus paklausa ir investicijos palaipsniui atsigauna; politikos skatinimas išlieka tikslingas ir nuosaikus.

- Palūkanų normos išlieka nepakitusios;

- Monetarinės politikos pozicija – skatinamoji;

- Kinija patvirtino fiskalinės paramos tęstinumą ekonomikos augimui pagal 2026 m. planą (vidaus paklausos skatinimas, mokesčių lengvatų ir subsidijų optimizavimas, pramonės modernizavimas).

Palūkanų normos:

- 1 metų paskolų bazinė norma (vidutinės trukmės skolinimas): 3,00 %;

- 5 metų norma (penkerių metų etaloninė norma, daranti įtaką hipotekoms): 3,50 %.

Infliacijos rodikliai (kovas):

- Vartotojų kainų indeksas (VKI): mėn./mėn.: -0,7 % (ankst. 1,0 %); met./met.: 1,0 % (ankst. 1,3 %);

- Gamybos kainų indeksas (GKI) (met./met.): -0,5 % (ankst. -0,9 %).

Kinijos BVP augo 5,0 % met./met., viršydamas 4,8 % lūkesčius ir ankstesnį 4,5 % ketvirčio augimą:

BVP už I ketv. 2026 m.: ketv./ketv.: 1,3 % (ankst. 1,2 %); met./met.: 5,0 % (ankst. 4,5 %).

Nedarbo lygis (kovas): 5,4 % (ankst. 5,3 %).

Pramonės produkcija (kovas, met./met.): 6,1 % (ankst. 6,3 %).

Investicijos į ilgalaikį turtą (kovas, met./met.): 1,7 % (ankst. 1,8 %).

Mažmeninė prekyba (kovas, met./met.): 0,9 % (ankst. 1,3 %).

Importas (kovas, met./met.): 27,8 % (ankst. 19,8 %); eksportas (kovas, met./met.): 2,5 % (ankst. 21,8 %).

Prekybos balansas (JAV doleriais) (kovas): 51,13 mlrd. (ankst. 213,62 mlrd.).

Pirkimo vadybininkų indeksai (PMI) (kovas):

- Gamyba: 50,1 (ankst. 49,5);

- Ne gamybos sektorius: 50,4 (ankst. 49,0);

- Bendras: 50,5 (ankst. 49,5).

CSI 300 INDEKSAS (000300.HK)

Savaitės pokytis: +0,89 % (savaitės pabaigos kaina 4770,94); nuo metų pradžios: +2,35 %.

Hang Seng TECH indeksas (HSTECH)

Savaitės pokytis: -2,79 % (savaitės pabaigos kaina: -4902,2); nuo metų pradžios: -10,94 %.

OBLIGACIJŲ RINKA

JAV iždo obligacijos 20+ (ETF TLT): savaitės pokytis: -0,41 % (savaitės pabaigos kaina: 86,71); nuo metų pradžios: -0,52 %.

PAJAMINGUMAI IR SPREADAI

JAV iždo vertybinių popierių 10 metų pastovaus pajamingumo rinkos pajamingumas: 4,32 % (ankst. 4,27 %);

2 metų iždo pajamingumas: 3,78 % (ankst. 3,73 %);

ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 5,22 % (ankst. 5,21 %).

- 10 metų ir 2 metų JAV iždo pajamingumo skirtumas – 54 baziniai punktai (ankst. 54);

- 10 metų ir 3 mėnesių JAV iždo pajamingumo skirtumas – 64 baziniai punktai (ankst. 65).

5 metų JAV kredito įsipareigojimų nevykdymo apsikeitimo sandorių (CDS) (nemokumo draudimas) kaina: 34,63 baziniai punktai (prieš savaitę – 35,07 bp).

AUKSO ATEITIES SANDORIAI (GC)

Savaitės pokytis: -2,84 % (savaitės pabaigos kaina: 4740,90 USD už Trojos unciją); nuo metų pradžios: +9,44 %.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės pokytis: +0,44 % (savaitės pabaigos kaina: 98,3645). Nuo metų pradžios: +0,38 %.

NAFTOS ATEITIES SANDORIAI

Savaitės pokytis: +14,30 % (savaitės pabaigos kaina: 94,40 USD už barelį). Nuo metų pradžios: +64,43 %.

- IEA nariai pradėjo naudoti strategines atsargas;

- OPEC+ gegužę padidins gavybą 206 tūkst. barelių per dieną.

BTC ATEITIES SANDORIAI

Savaitės pokytis +6,55 (savaitės pabaigos kaina: 7866 USD); nuo metų pradžios: -10,33 %.

ETH ATEITIES SANDORIAI

Savaitės pokytis +4,71 % (savaitės pabaigos kaina: 2370,2 USD); nuo metų pradžios: -20,30 %.

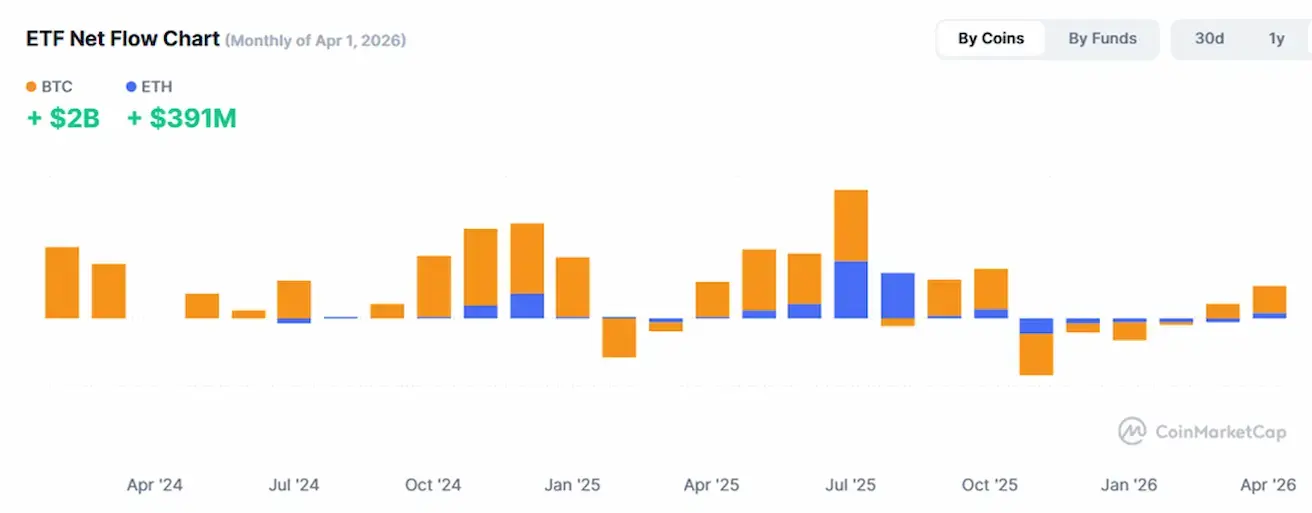

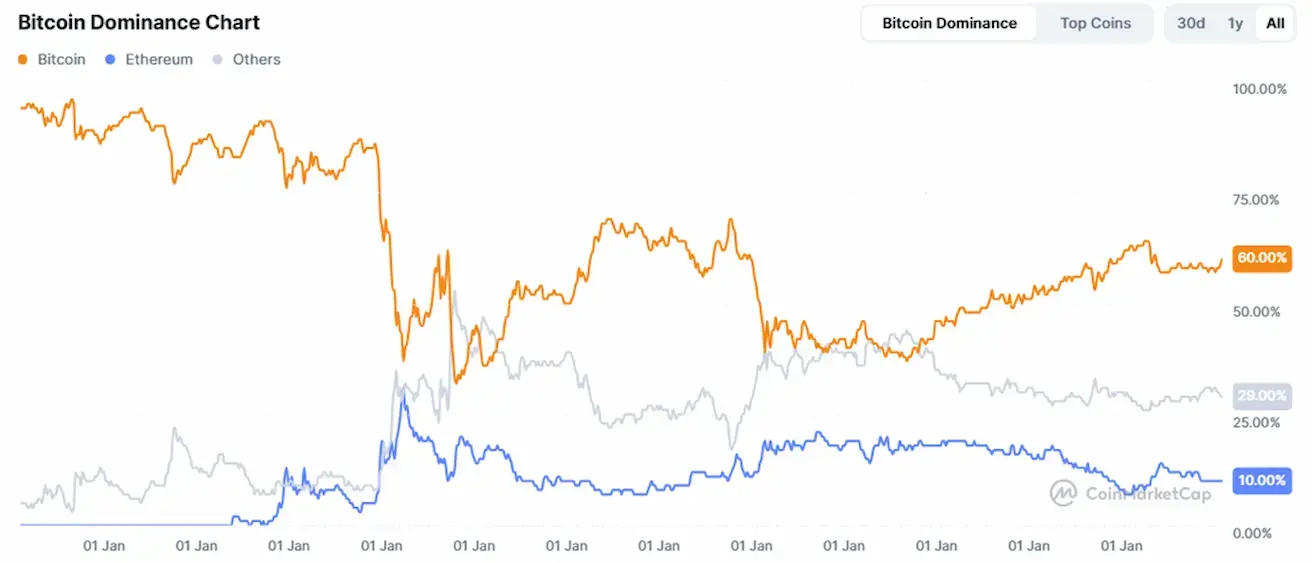

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

Bendra kriptovaliutų rinkos kapitalizacija: 2,59 trln. USD (prieš savaitę – 2,53 trln. USD) (coinmarketcap.com).

Kripto turto rinkos dalys:

- Bitcoin: 60,0 % (59,4 %)

- Ethereum: 10,8 % (11,0 %)

- Kiti: 29,2 % (29,6 %).

ETF grynųjų srautų diagrama: