English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша20.–26. aprill 2026: Nädalane majandusülevaade

Olulised turuuudised

Ameerika Ühendriigid (olulised punktid):

- Intressimäär jääb muutumatuks, juhistes säilib ettevaatlik toon;

- Rahapoliitika hoiak on mõõdukalt piirav;

- USA makromajanduslikud andmed toetavad jätkuvalt pehme maandumise stsenaariumi: inflatsiooniriskid suurenevad, samas kui tööturg jahtub ilma majanduslanguse märkideta ning praeguses etapis ei ole intressimäära langetamine põhjendatud.

Makromajanduslikud näitajad

INFLATSIOON: TARBIJAHINNAINDEKS (MÄRTS):

- Põhi-Tarbijahinnaindeks (Core CPI): (kuu võrdluses) 0,2% (eelmine: 0,2%); (aasta võrdluses) 2,6% (eelmine: 2,5%).

- Tarbijahinnaindeks (CPI): (kuu võrdluses) 0,9% (eelmine: 0,3%); (aasta võrdluses) 3,3% (eelmine: 2,4%).

TOOTJAHINNAINDEKS (VEEBRUAR):

- Tootjahinnaindeks (PPI) (kuu võrdluses): 0,5%, eelmine: 0,7%.

- Põhi-PPI (kuu võrdluses): 0,1%, eelmine: 0,3%.

INFLATSIOONIOOTUSED (MICHIGAN) (MÄRTS):

- 12 kuu inflatsiooniootused: 4,7% (eelmine: 3,8%);

- 5 aasta inflatsiooniootused: 3,5% (eelmine: 3,2%).

SKP (USA Majandusanalüüsi Büroo, BEA) (IV kvartal 2025, aastastatud, kolmas hinnang): +0,5% (teine hinnang: 0,7%; III kvartal 2025: +4,4%).

GDPNow indikaator (Atlanta Föderaalreservi “reaalajas” prognoos enne ametlikku avaldamist) on 1,2% (eelmine: 1,3%).

Äritegevuse indeks (PMI)(APRILL, ESIALGSED ANDMED):

(Üle 50 näitab kasvu; alla 50 näitab langust)

- Teenindussektor: 51,3 (eelmine: 49,8);

- Tööstussektor: 54,0 (eelmine: 52,3);

- S&P Global Composite: 52,0 (eelmine: 50,3).

TÖÖTURG (BLS) (MÄRTS)

- Töötuse määr: 4,3% (eelmine: 4,4%);

- USA-s jätkuvate töötutoetuse taotluste koguarv: 1 818 tuhat (eelmine: 1 794 tuhat);

- Esmased töötutoetuse taotlused: 207 tuhat (eelmine: 219 tuhat);

- Muutus töökohtade arvus väljaspool põllumajandussektorit: 178 tuhat (eelmine: -133 tuhat);

- Muutus erasektori töökohtade arvus väljaspool põllumajandussektorit: 186 tuhat (eelmine: -129 tuhat);

- Keskmine tunnipalk (aasta võrdluses): 3,5% (eelmine: 3,8%);

- JOLTS vabad töökohad: 6,542 miljonit (eelmine: 6,928 miljonit).

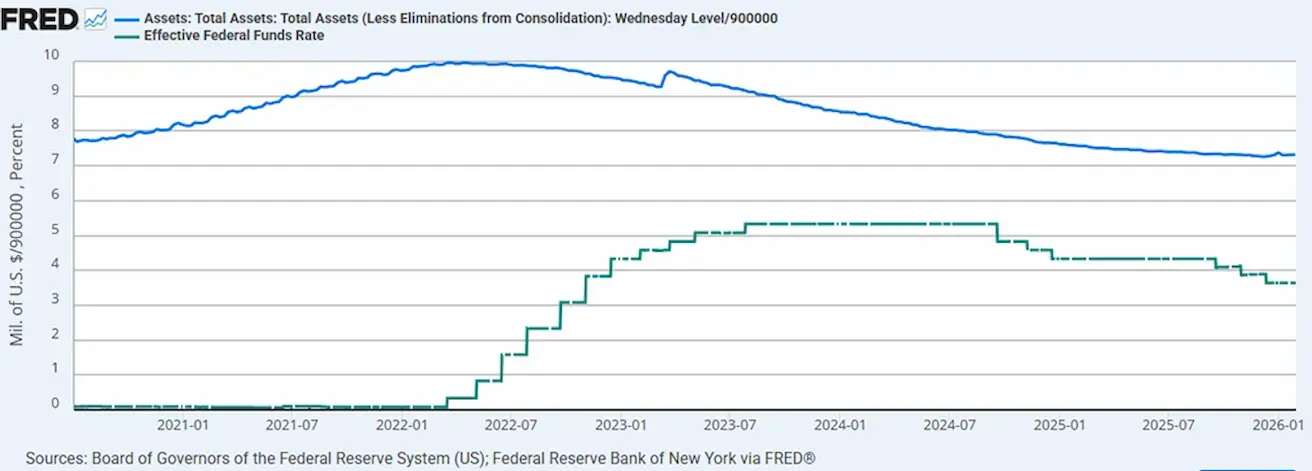

RAHAPOLIITIKA

- Föderaalfondide efektiivne intressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilansimaht on $6,707 triljonit, kasv 2,63% pärast kvantitatiivse karmistamise (QT) peatamist ($6,535 triljonit).

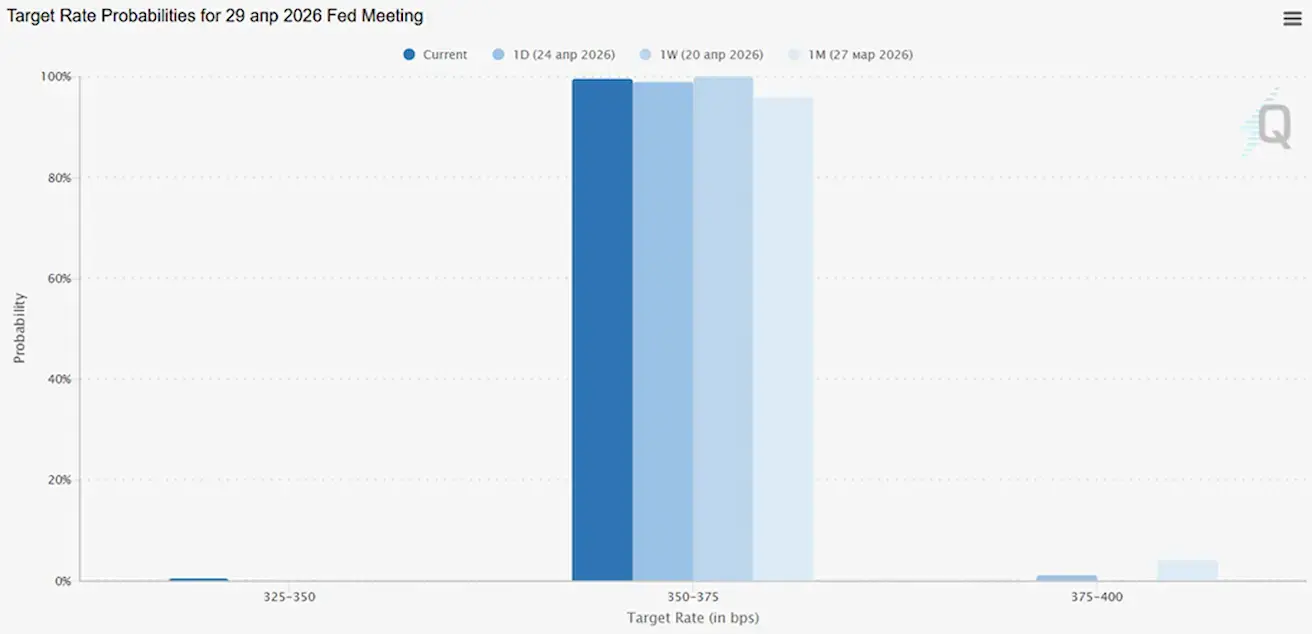

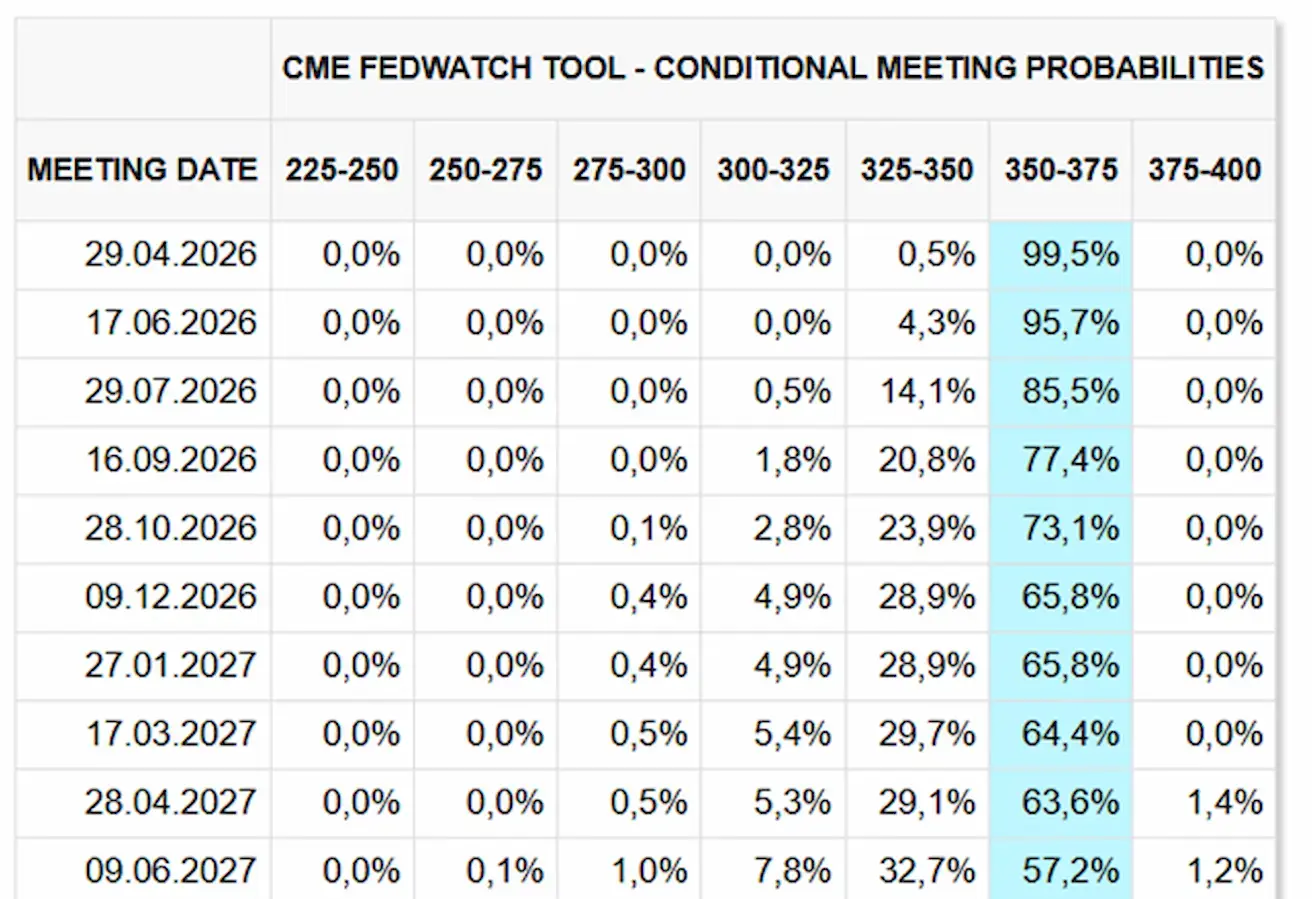

TURU OOTUS INTRESSIMÄÄRALE (FEDWATCH)

Järgmise kohtumise (29. aprill) puhul on tõenäosus, et intressimäär jääb muutumatuks, hinnanguliselt 99,50%.

Järgmise 12 kuu jooksul ei oota turg intressimäära langetusi ega tõuse.

Turg

SP500

Nädala tootlus: +0,55% (nädala lõpp 7165,07); aasta algusest: +4,67%.

NASDAQ100

Nädala tootlus: +2,37% (nädala lõpp 27303,67); aasta algusest: +8,13%.

VIX

VIX (volatiilsusindeks): nädala lõpp 18,71 punkti.

RUSSEL 2000 (RUT)

Nädala tootlus: +0,36% (nädala lõpp 2787,00); aasta algusest: +12,29%.

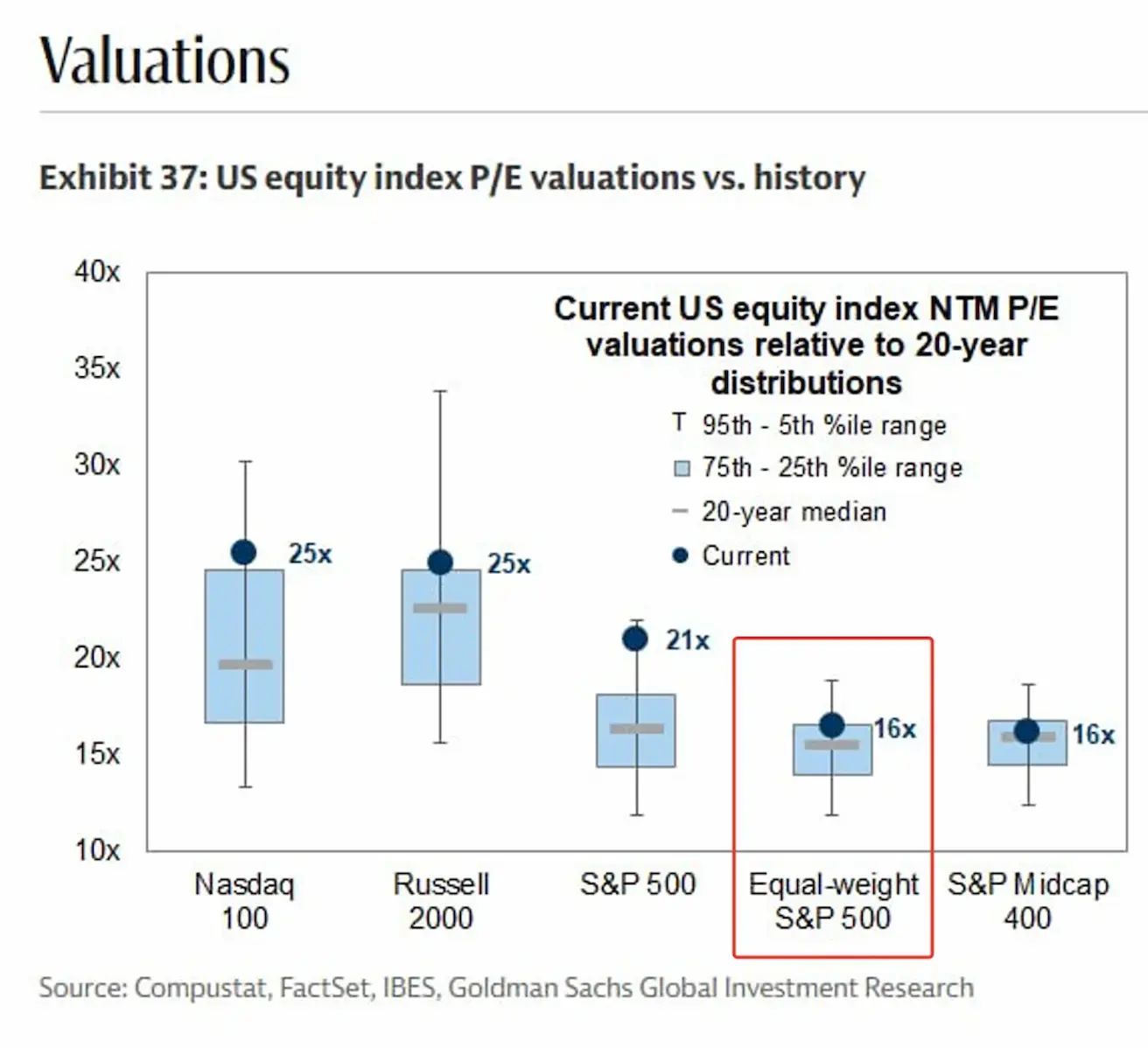

USA aktsiaturu hinnang:

- Helerohelised ristkülikud tähistavad ajaloolisi 20 aasta vahemikke;

- Hall joon iga vahemiku sees näitab mediaani;

- Punkt tähistab praegust taset.

Nasdaq 100 — 25-kordne (P/E), üle oma mediaani (20x) ja lähemal vahemiku ülemisele piirile. Kõrge väärtustamine peegeldab oodatavat kasvu tehnoloogiasektoris, eriti tehisintellekti mõjul.

S&P 500 — kaupleb 21-kordse kordajaga, üle oma mediaani (16–17x), samuti toetatud tehnoloogiaettevõtete kõrge väärtustamisega, mis moodustavad praegu olulise osa indeksist.

Veelgi olulisem näitaja on võrdselt kaalutud S&P 500 — 16-kordne kordaja on laias laastus kooskõlas mediaaniga. See on oluline: laiem turg EI ole ülekuumenenud.

Keskmise suurusega ettevõtete aktsiad on samuti õiglaselt hinnatud võrreldes ajaloolise vahemikuga.

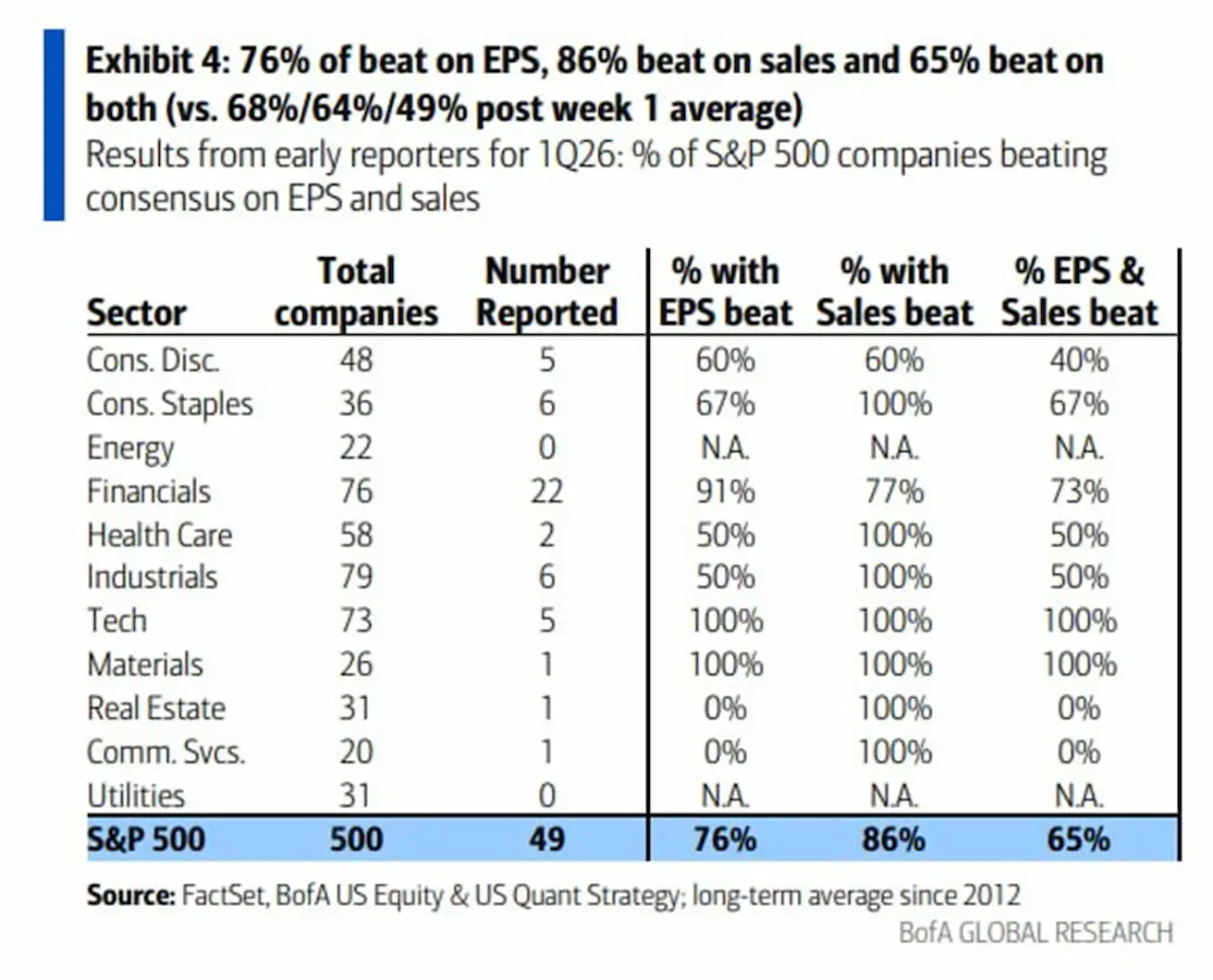

Tulemustehooaja alguses (49 ettevõtet S&P 500-st):

- 76% teatas EPS-i ületamisest;

- 86% ületas tulude ootusi;

- 65% ületas mõlemad näitajad.

Oluline järeldus: tulemustehooaeg on alanud tugevamalt kui ajalooline keskmine. Eriti märkimisväärne on tulude ületamine. Tugev nõudlus (86% ettevõtetest ületas müügitulu ootusi) näitab, et majandus püsib vastupidavana: nõudlus on säilinud ja käive püsib.

Euroala

- Intressimäär jääb praegu muutumatuks, kuid inflatsiooniriskid suurenevad;

- Rahapoliitika hoiak on neutraalne, kuid riskide tasakaal kaldub inflatsiooni poole;

- Lähis-Ida konflikti eskaleerumise tõttu on EKP alandanud SKP prognoose ja tõstnud inflatsiooniprognoose järgnevateks aastateks.

Intressimäärad:

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine 2,0%);

- Marginaalse laenamise püsivõimaluse intressimäär: 2,4% (eelmine 2,4%) (määr, millega pangad saavad regulaatorilt üleöö likviidsust);

- Lühiajaline (poliitika) intressimäär: 2,15% (eelmine 2,15%).

Inflatsioon: tarbijahinnaindeks (CPI) (märts, esialgsed andmed):

- Põhi-CPI (aasta võrdluses): 2,3% (eelmine: 2,4%);

- CPI (kuu võrdluses): 1,3% (eelmine: 0,6%); CPI (aasta võrdluses): 2,6% (eelmine: 1,9%).

SKP IV kvartalis (lõplik): kvartali võrdluses: 0,3% (eelmine: 0,3%); aasta võrdluses: 1,3% (eelmine: 1,4%).

Töötuse määr (veebruar): 6,2% (eelmine: 6,1%).

Tööstustoodang (kuu võrdluses) (veebruar): 0,4% (eelmine: -0,8%).

Ostujuhtide indeks (PMI) (aprill): püsib kasvutsoonis, kuid hoog aeglustub:

- Teenused: 47,4 (eelmine: 50,2);

- Tööstus: 52,2 (eelmine: 51,6);

- S&P Global Composite: 48,6 (eelmine: 50,7).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: -2,36% (nädala lõpp: 607,2); aasta algusest: +2,22%.

Hiina

Majandus stabiliseerub ekspordi toel, samas kui sisenõudlus ja investeeringud taastuvad järk-järgult; poliitikastimuleerimine on suunatud ja mõõdukas.

- Intressimäärad jäävad muutumatuks;

- Rahapoliitika hoiak on toetav;

- Hiina on kinnitanud fiskaaltoetuse jätkumist majanduskasvule oma 2026. aasta plaani raames (sisenõudluse stimuleerimine, maksusoodustuste ja toetuste optimeerimine ning tööstuse moderniseerimine).

Intressimäärad:

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%;

- 5-aastane määr (viie aasta võrdlusalus, mõjutab hüpoteeke): 3,50%.

Inflatsiooninäitajad (märts):

- Tarbijahinnaindeks (CPI): kuu võrdluses: -0,7% (eelmine: 1,0%); aasta võrdluses: 1,0% (eelmine: 1,3%);

- Tootjahinnaindeks (PPI) (aasta võrdluses): -0,5% (eelmine: -0,9%).

Hiina SKP kasvas aastases võrdluses 5,0%, ületades ootusi (4,8%) ja tõustes võrreldes eelmise kvartaliga (4,5%):

SKP I kvartal 2026: kvartali võrdluses: 1,3% (eelmine: 1,2%); aasta võrdluses: 5,0% (eelmine: 4,5%).

Töötuse määr (märts): 5,4% (eelmine: 5,3%).

Tööstustoodang (märts, aasta võrdluses): 6,1% (eelmine: 6,3%).

Põhivara investeeringud (märts, aasta võrdluses): 1,7% (eelmine: 1,8%).

Jaemüük (märts, aasta võrdluses): 0,9% (eelmine: 1,3%).

Import (märts, aasta võrdluses): 27,8% (eelmine: 19,8%); Eksport (märts, aasta võrdluses): 2,5% (eelmine: 21,8%).

Kaubandusbilanss (USD) (märts): $51,13 mld (eelmine: $213,62 mld).

Ostujuhtide indeksid (PMI) (märts):

- Tööstus: 50,1 (eelmine: 49,5);

- Mitte-tööstus: 50,4 (eelmine: 49,0);

- Komposiit: 50,5 (eelmine: 49,5).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: +0,89% (nädala lõpp 4770,94); aasta algusest: +2,35%.

Hang Seng TECH Index (HSTECH)

Nädala tootlus: -2,79% (nädala lõpp: -4902,2); aasta algusest: -10,94%.

VÕLAKIRJATURG

USA riigivõlakirjad 20+ (ETF TLT): nädala tootlus: -0,41% (nädala lõpp: 86,71); aasta algusest: -0,52%.

TOOTLUSED JA SPREADID

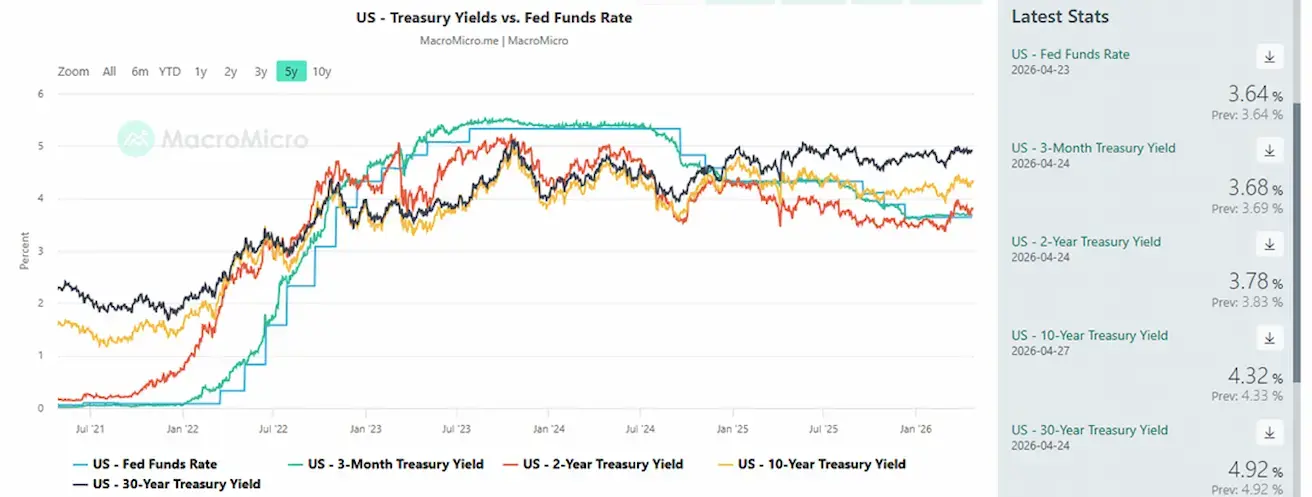

USA 10-aastaste riigivõlakirjade turutootlus: 4,32% (eelmine: 4,27%);

2-aastaste riigivõlakirjade tootlus: 3,78% (eelmine: 3,73%);

ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 5,22% (eelmine: 5,21%).

- 10- ja 2-aastaste USA riigivõlakirjade tootluste vahe on 54 baaspunkti (eelmine: 54);

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootluste vahe on 64 baaspunkti (eelmine: 65).

5-aastaste USA krediidiriski vahetuste (CDS) (maksejõuetuse kindlustus) hind: 34,63 baaspunkti (vs 35,07 baaspunkti eelmisel nädalal).

KULLAFUTUURID (GC)

Nädala tootlus: -2,84% (nädala lõpp: $4740,90 troi untsi kohta); aasta algusest: +9,44%.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: +0,44% (nädala lõpp: 98,3645). Aasta algusest: +0,38%.

NAFTAFUTUURID

Nädala tootlus: +14,30% (nädala lõpp: $94,40 barreli kohta). Aasta algusest: +64,43%.

- IEA liikmed on alustanud strateegiliste reservide kasutamist;

- OPEC+ suurendab mais tootmist 206 000 barreli võrra päevas.

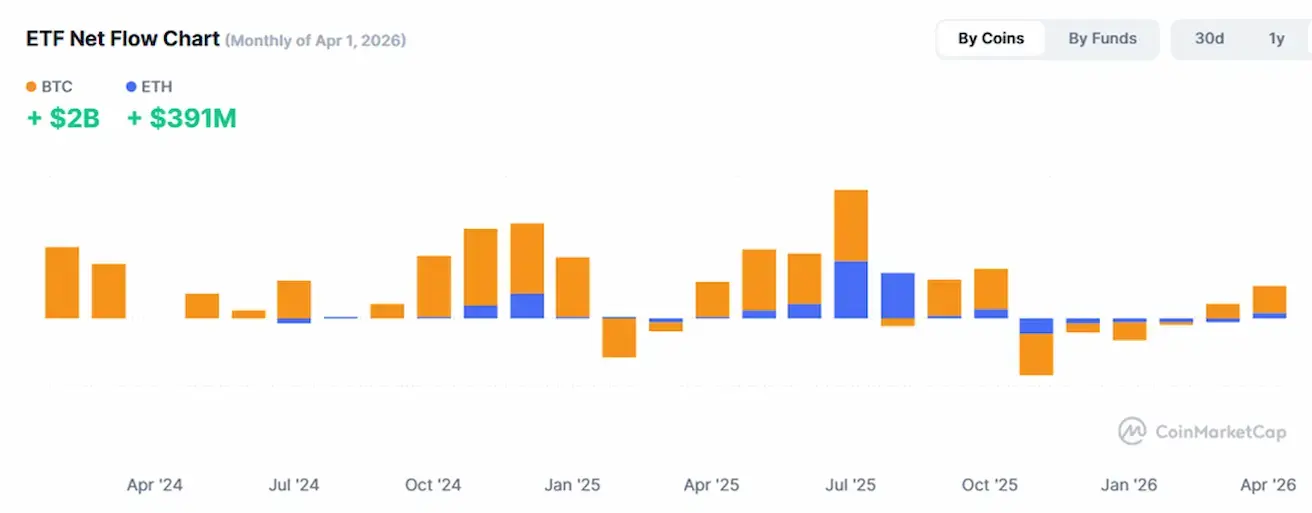

BTC FUTUURID

Nädala tootlus +6,55 (nädala lõpp: $7866); aasta algusest: -10,33%.

ETH FUTUURID

Nädala tootlus +4,71% (nädala lõpp: $2370,2); aasta algusest: -20,30%.

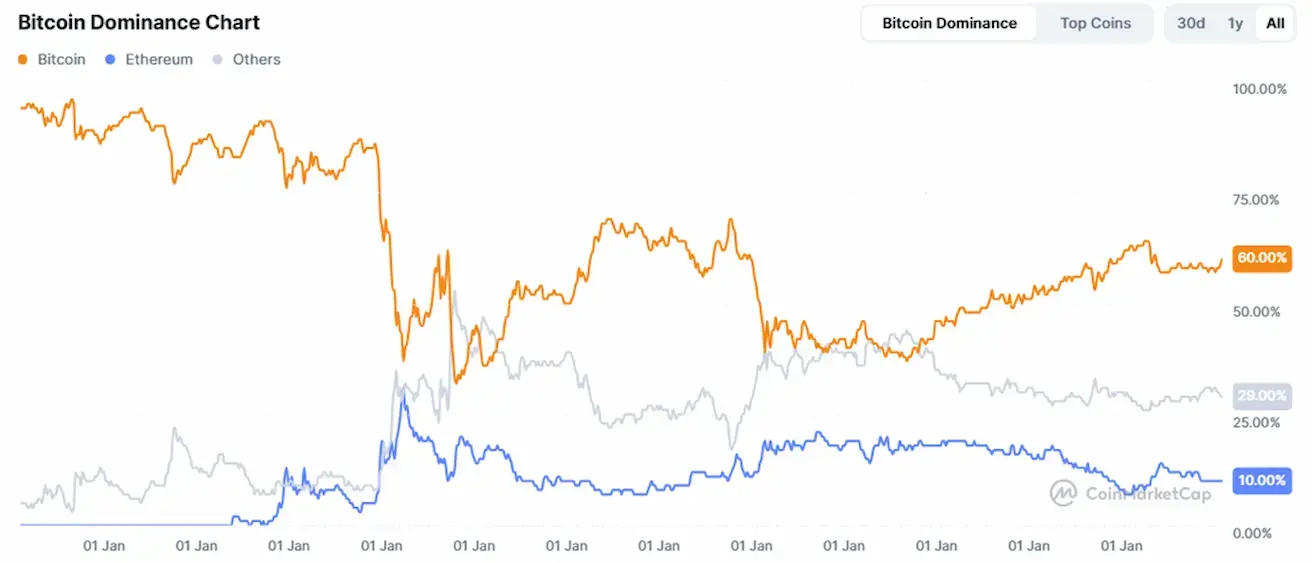

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

Kogu krüptoturu kapitalisatsioon: $2,59 triljonit (võrreldes $2,53 triljoniga nädal varem) (coinmarketcap.com).

Krüptovarade turuosad:

- Bitcoin: 60,0% (59,4%)

- Ethereum: 10,8% (11,0%)

- Muud: 29,2% (29,6%).

ETF-i netovoogude graafik: