English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 20–26 сәуір: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Америка Құрама Штаттары (негізгі қорытындылар):

- Базалық мөлшерлеме өзгеріссіз қалды, нұсқаулықта сақтық танытылған;

- Ақша-кредит саясаты қалыпты шектеулі күйде сақталуда;

- АҚШ-тың макроэкономикалық деректері жұмсақ баяулау сценарийін қолдайды: инфляциялық тәуекелдер біртіндеп артып келеді, ал еңбек нарығы бәсеңдеп жатыр, бірақ рецессия белгілері жоқ және қазіргі кезеңде мөлшерлемені төмендетуді қажет етпейді.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУШЫЛАР БАҒА ИНДЕКСІ (НАУРЫЗ):

- Негізгі ТБИ: (айлық) 0,2% (бұрын: 0,2%); (жылдық) 2,6% (бұрын: 2,5%).

- ТБИ: (айлық) 0,9% (бұрын: 0,3%); (жылдық) 3,3% (бұрын: 2,4%).

ӨНДІРУШІЛЕР БАҒА ИНДЕКСІ (АҚПАН):

- ӨБИ (айлық): 0,5%, бұрын: 0,7%.

- Негізгі ӨБИ (айлық): 0,1%, бұрын: 0,3%.

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН) (НАУРЫЗ):

- 12 айға инфляция бойынша күтулер: 4,7% (бұрын: 3,8%);

- 5 жылға инфляция бойынша күтулер: 3,5% (бұрын: 3,2%).

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 жылғы 4-тоқсан, жылдық, үшінші бағалау): +0,5% (екінші бағалау: 0,7%; 2025 жылғы 3-тоқсан: +4,4%).

GDPNow индикаторы (ресми жарияланымға дейінгі "нақты уақыттағы" бағалау, Атланта Федералды резерв банкі): 1,2% (бұрын: 1,3%).

Іскерлік белсенділік индексі (PMI)(СӘУІР, АЛҒАШҚЫ ДЕРЕКТЕР):

(50-ден жоғары – кеңею, 50-ден төмен – қысқару)

- Қызмет көрсету секторы: 51,3 (бұрын: 49,8);

- Өндірістік сектор: 54,0 (бұрын: 52,3);

- S&P Global Composite: 52,0 (бұрын: 50,3).

ЕҢБЕК НАРЫҒЫ (BLS) (НАУРЫЗ)

- Жұмыссыздық деңгейі: 4,3% (бұрын: 4,4%);

- АҚШ-тағы жалғасып жатқан жұмыссыздық бойынша жалпы талаптар саны: 1 818 мың (бұрын: 1 794 мың);

- Алғашқы жұмыссыздық бойынша талаптар: 207 мың (бұрын: 219 мың);

- Еңбекпен қамтылғандар санының ауыл шаруашылығынан тыс өзгерісі: 178 мың (бұрын: -133 мың);

- Жеке сектордағы ауыл шаруашылығынан тыс еңбекпен қамтылғандар санының өзгерісі: 186 мың (бұрын: -129 мың);

- Орташа сағаттық жалақы (жылдық): 3,5% (бұрын: 3,8%);

- JOLTS бос жұмыс орындары: 6,542 млн (бұрын: 6,928 млн).

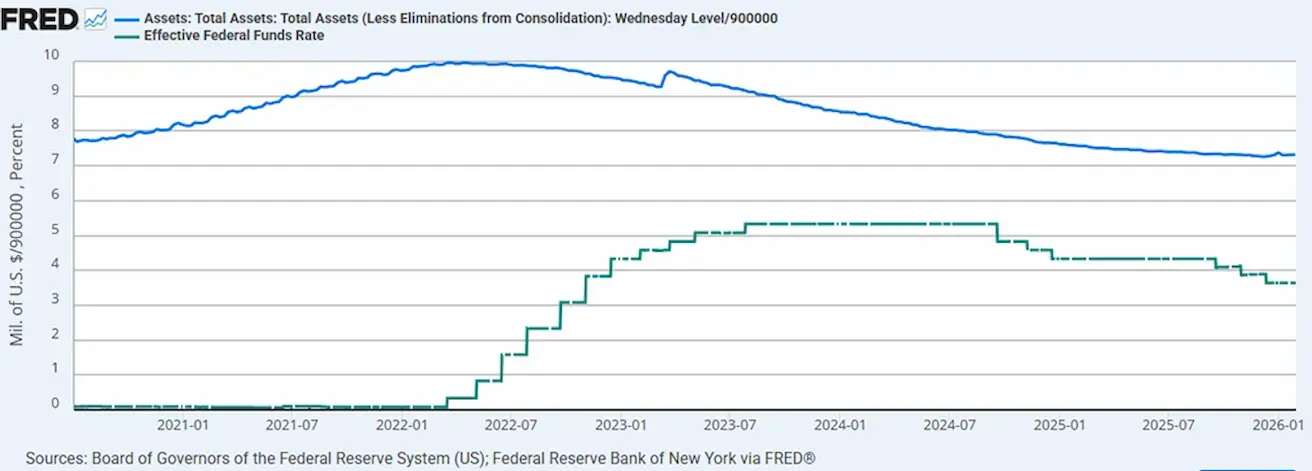

АҚША-КРЕДИТ САЯСАТЫ

- Федералды қорлар бойынша тиімді мөлшерлеме (EFFR): 3,50%–3,75%;

- Федералдық резервтің балансы $6,707 трлн, сандық қатаңдатуды (QT) тоқтатқаннан бері 2,63% өсті ($6,535 трлн).

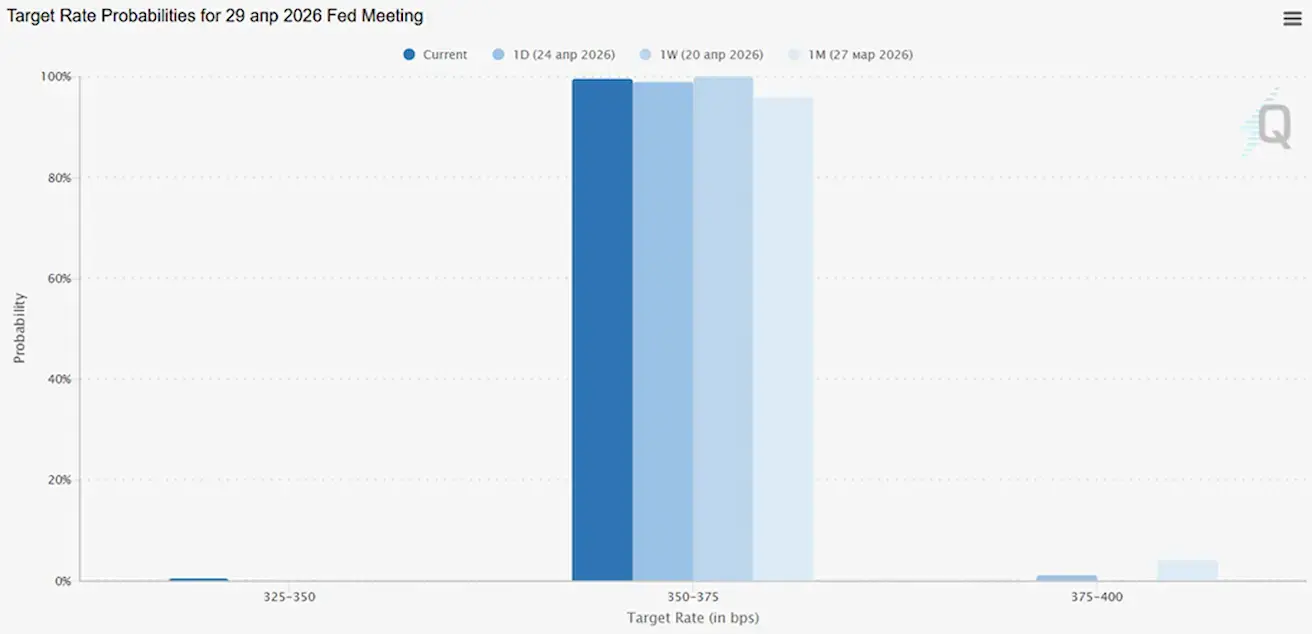

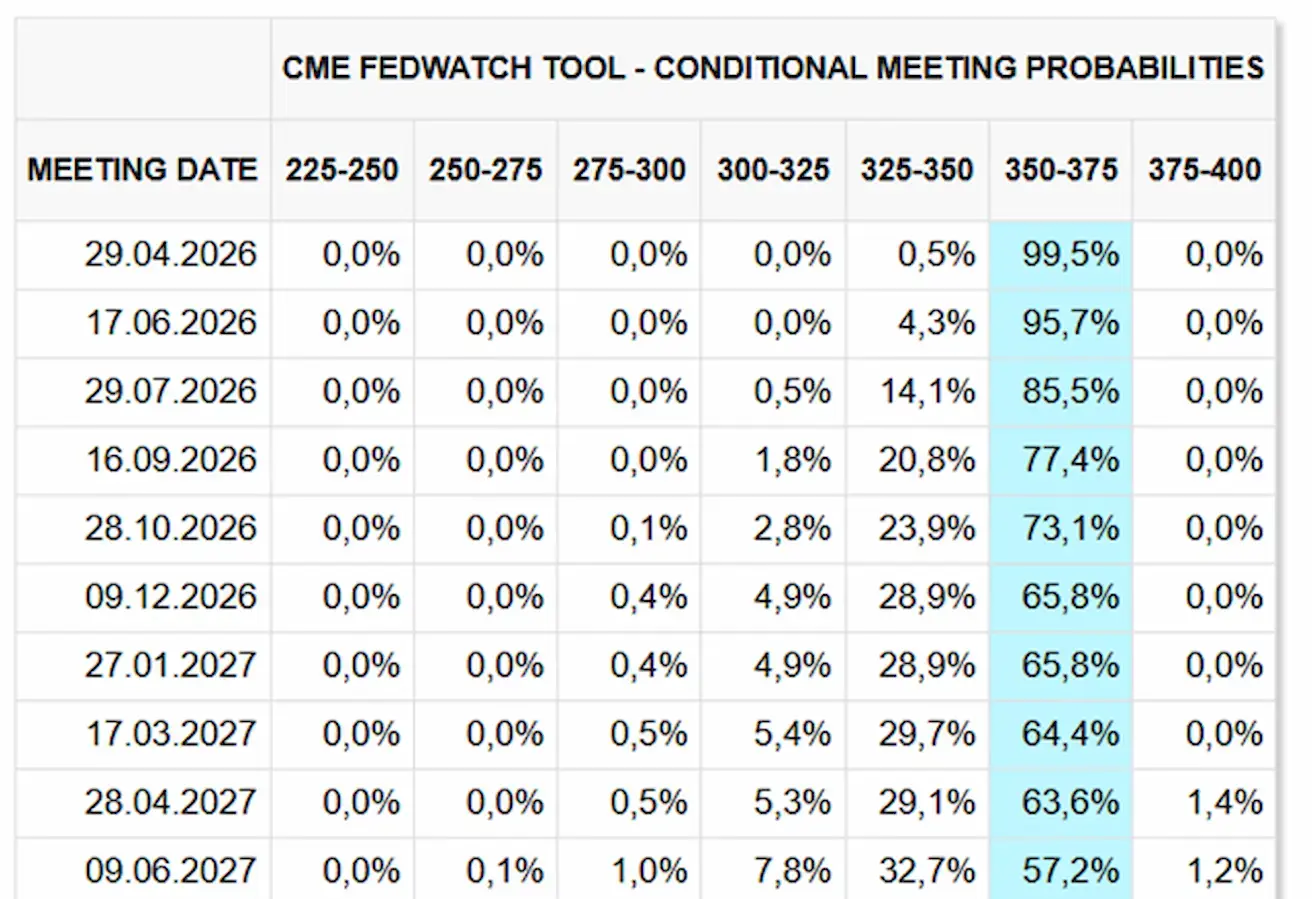

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚ БОЛЖАМЫ (FEDWATCH)

Алдағы отырыста (29 сәуір) мөлшерлеменің өзгеріссіз қалу ықтималдығы 99,50% деп бағаланады.

Алдағы 12 айда нарық мөлшерлеменің төмендеуін күтпейді және өсім де болжанбайды.

Нарық

SP500

Апталық өсім: +0,55% (апта соңындағы жабылу – 7165,07); жыл басынан бері: +4,67%.

NASDAQ100

Апталық өсім: +2,37% (апта соңындағы жабылу – 27303,67); жыл басынан бері: +8,13%.

VIX

VIX (волатильдік индексі): апта соңында 18,71 пункт.

RUSSEL 2000 (RUT)

Апталық өсім: +0,36% (апта соңындағы жабылу – 2787,00); жыл басынан бері: +12,29%.

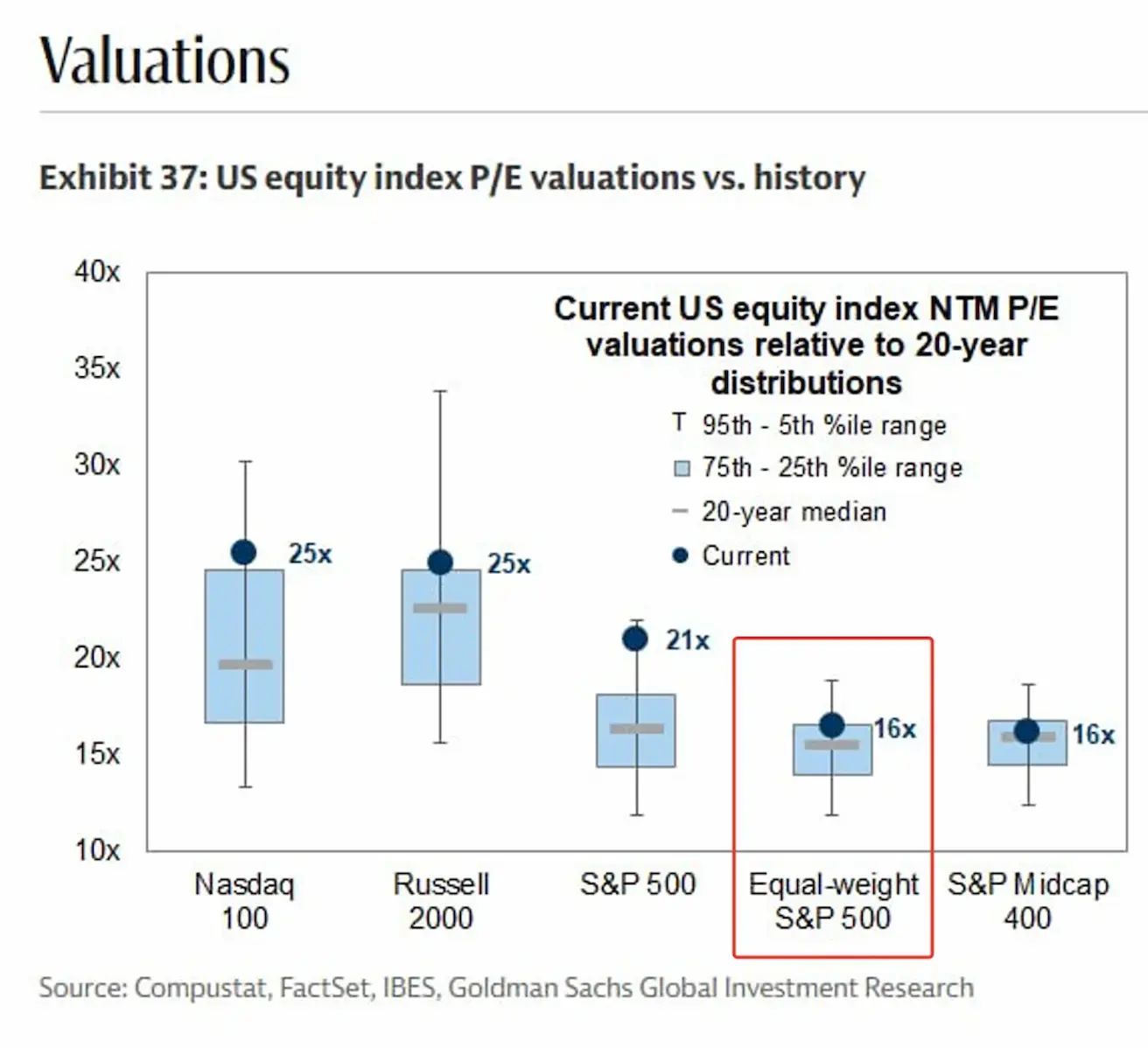

АҚШ акция нарығына шолу:

- Ашық көк тікбұрыштар – соңғы 20 жылдағы тарихи диапазондар;

- Әр диапазондағы сұр сызық – медиана;

- Нүкте – ағымдағы деңгей.

Nasdaq 100 — 25 еселік мәнде, медианасынан (20 еселік) жоғары және диапазонның жоғарғы шегіне жақын. Бұл жоғары бағалау технологиялық сектордағы, әсіресе жасанды интеллекттің өсуіне байланысты күтілетін өсім үшін үстемеақыны көрсетеді.

S&P 500 — 21 еселік мәнде, медианасынан (16–17 еселік) жоғары, бұл да технологиялық компаниялардың жоғары бағалануымен түсіндіріледі, олар қазір индекстің елеулі бөлігін құрайды.

Көбірек көрсеткішті болып табылатын тең салмақты S&P 500 — 16 еселік мәнде, медианамен шамалас. Бұл маңызды: кең ауқымды нарық қызып тұрған жоқ.

Орта капитализациялы акциялар да тарихи диапазонға қатысты әділ бағаланған күйде.

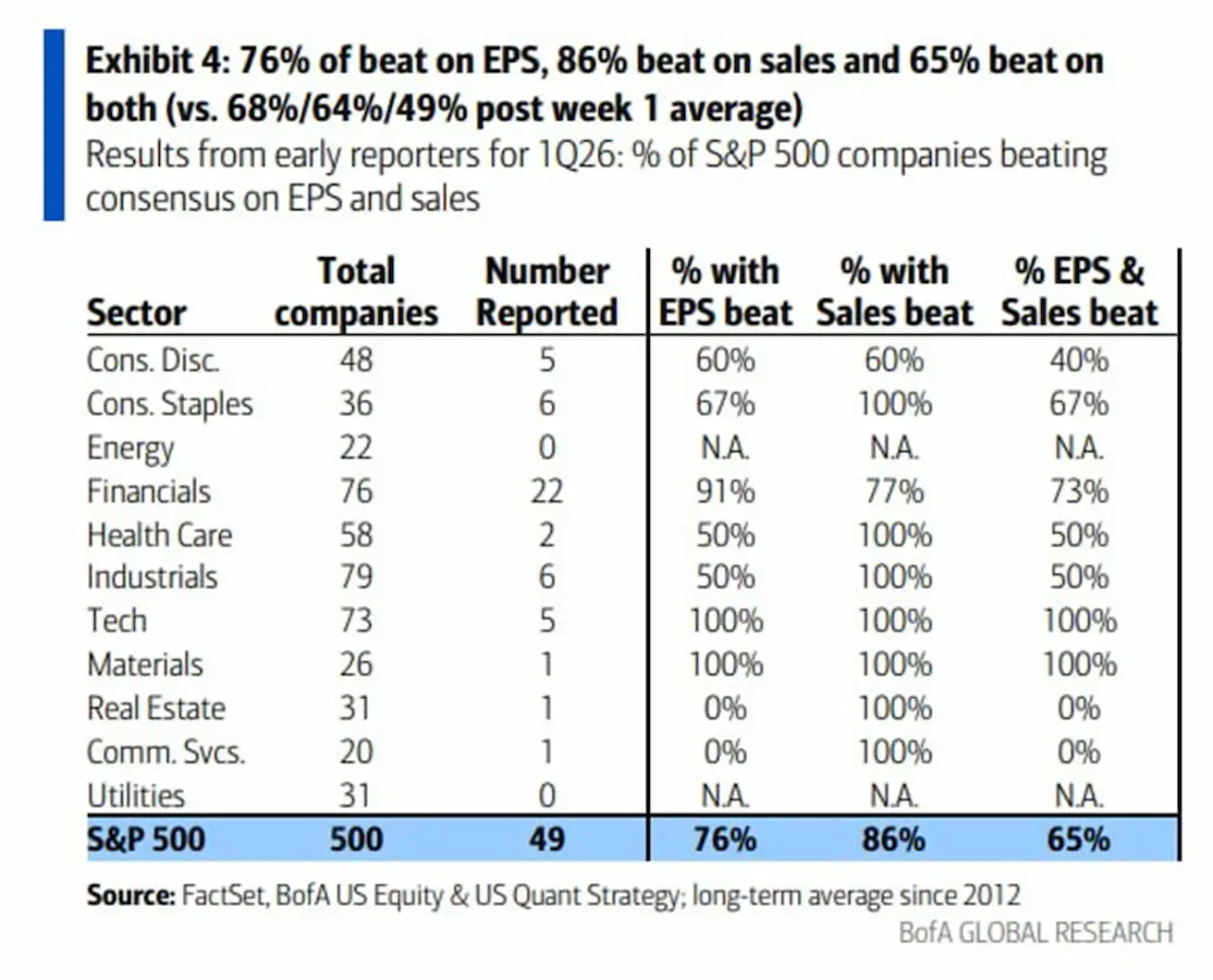

Табыс маусымының басында (S&P 500-ден 49 компания):

- 76% EPS бойынша болжамнан асты;

- 86% кіріс бойынша күтулерден жоғары нәтиже көрсетті;

- 65% екі көрсеткіш бойынша да асып түсті.

Негізгі қорытынды: табыс маусымы тарихи қалыптан күшті басталды. Маңыздысы, кіріс бойынша асыра орындау айқын байқалады. Сатылымдар бойынша 86% компанияның болжамнан жоғары нәтиже көрсетуі экономиканың орнықты екенін көрсетеді: сұраныс сақталған және айналым тұрақты.

Еуроаймақ

- Базалық мөлшерлеме әзірге өзгеріссіз, бірақ инфляция тәуекелдері артып келеді;

- Ақша-кредит саясаты бейтарап, бірақ тәуекелдер балансы инфляцияға қарай ауысты;

- Таяу Шығыстағы қақтығыстың ушығуына байланысты ЕОБ ЖІӨ болжамдарын төмендетті және алдағы жылдарға инфляция болжамын арттырды.

Мөлшерлемелер:

- Депозиттік мекеме мөлшерлемесі: 2,0% (бұрын: 2,0%);

- Маржиналдық қарыз беру мөлшерлемесі: 2,4% (бұрын: 2,4%) (банктердің реттеушіден бір түнге өтімділік алу мөлшерлемесі);

- Қысқа мерзімді (саяси) мөлшерлеме: 2,15% (бұрын: 2,15%).

Инфляция: Тұтынушылар бағасы индексі (ТБИ) (наурыз, алдын ала деректер):

- Негізгі ТБИ (жылдық): 2,3% (бұрын: 2,4%);

- ТБИ (айлық): 1,3% (бұрын: 0,6%); ТБИ (жылдық): 2,6% (бұрын: 1,9%).

ЖІӨ 4-тоқсан (қорытынды): тоқсандық өсім: 0,3% (бұрын: 0,3%); жылдық өсім: 1,3% (бұрын: 1,4%).

Жұмыссыздық деңгейі (ақпан): 6,2% (бұрын: 6,1%).

Өнеркәсіптік өндіріс (айлық) (ақпан): 0,4% (бұрын: -0,8%).

Сатып алушылар менеджерлерінің индексі (PMI) (сәуір): кеңею аймағында қалуда, бірақ қарқыны бәсеңдеуде:

- Қызмет көрсету: 47,4 (бұрын: 50,2);

- Өндіріс: 52,2 (бұрын: 51,6);

- S&P Global Composite: 48,6 (бұрын: 50,7).

EURO STOXX 600 (FXXP1!)

Апталық өзгеріс: -2,36% (апта соңындағы жабылу: 607,2); жыл басынан бері: +2,22%.

Қытай

Экономика экспорттың арқасында тұрақтанып келеді, ал ішкі сұраныс пен инвестициялар біртіндеп қалпына келуде; саясаттық ынталандыру мақсатты және өлшемді түрде жүргізілуде.

- Саясаттық мөлшерлемелер өзгеріссіз;

- Ақша-кредит саясаты ынталандырушы сипатта;

- Қытай 2026 жылғы жоспары аясында экономикалық өсуді қолдау үшін бюджеттік ынталандыруды жалғастыратынын растады (ішкі сұранысты ынталандыру, салықтық жеңілдіктер мен субсидияларды оңтайландыру, өнеркәсіпті жаңғырту).

Мөлшерлемелер:

- 1 жылдық негізгі қарыз мөлшерлемесі (орта мерзімді несиелеу): 3,00%;

- 5 жылдық мөлшерлеме (ипотекалық мөлшерлемеге әсер ететін эталон): 3,50%.

Инфляция көрсеткіштері (наурыз):

- Тұтынушылар бағасы индексі (ТБИ): айлық: -0,7% (бұрын: 1,0%); жылдық: 1,0% (бұрын: 1,3%);

- Өндірушілер бағасы индексі (ӨБИ) (жылдық): -0,5% (бұрын: -0,9%).

Қытайдың ЖІӨ жылдық өсімі 5,0% болды, бұл 4,8% күтілгеннен жоғары және өткен тоқсандағы 4,5%-дан жоғары:

ЖІӨ 2026 жылғы 1-тоқсан: тоқсандық өсім: 1,3% (бұрын: 1,2%); жылдық өсім: 5,0% (бұрын: 4,5%).

Жұмыссыздық деңгейі (наурыз): 5,4% (бұрын: 5,3%).

Өнеркәсіптік өндіріс (наурыз, жылдық): 6,1% (бұрын: 6,3%).

Негізгі капиталға инвестициялар (наурыз, жылдық): 1,7% (бұрын: 1,8%).

Бөлшек сауда (наурыз, жылдық): 0,9% (бұрын: 1,3%).

Импорт (наурыз, жылдық): 27,8% (бұрын: 19,8%); Экспорт (наурыз, жылдық): 2,5% (бұрын: 21,8%).

Сауда балансы (АҚШ доллары) (наурыз): $51,13 млрд (бұрын: $213,62 млрд).

Сатып алушылар менеджерлерінің индекстері (PMI) (наурыз):

- Өндіріс: 50,1 (бұрын: 49,5);

- Өндірістен тыс: 50,4 (бұрын: 49,0);

- Композит: 50,5 (бұрын: 49,5).

CSI 300 INDEX (000300.HK)

Апталық өсім: +0,89% (апта соңындағы жабылу – 4770,94); жыл басынан бері: +2,35%.

Hang Seng TECH Index (HSTECH)

Апталық өзгеріс: -2,79% (апта соңындағы жабылу: -4902,2); жыл басынан бері: -10,94%.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

АҚШ қазынашылық облигациялары 20+ (ETF TLT): апталық өзгеріс: -0,41% (апта соңындағы жабылу: 86,71); жыл басынан бері: -0,52%.

ӨТЕГЕНДІЛІКТЕР ЖӘНЕ СПРЕДТЕР

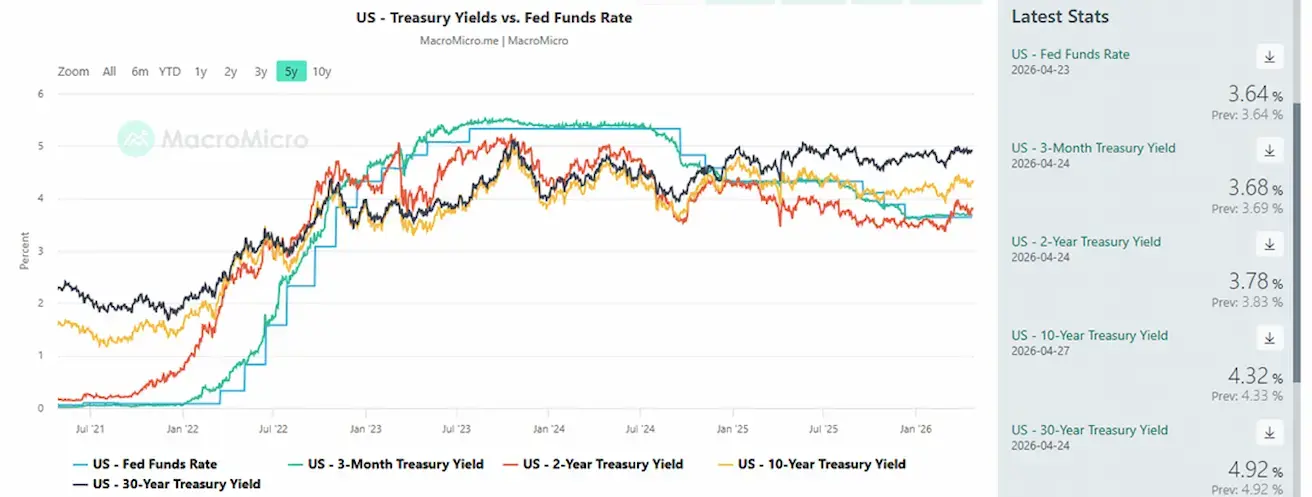

АҚШ-тың 10 жылдық қазынашылық облигациялары бойынша нарықтық кірістілік: 4,32% (бұрын: 4,27%);

2 жылдық қазынашылық облигациялар бойынша кірістілік: 3,78% (бұрын: 3,73%);

ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,22% (бұрын: 5,21%).

- 10 жылдық және 2 жылдық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді – 54 базистік пункт (бұрын: 54);

- 10 жылдық және 3 айлық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді – 64 базистік пункт (бұрын: 65).

5 жылдық АҚШ кредиттік дефолт своптарының (CDS) құны (дефолттан сақтандыру): 34,63 б.п. (өткен аптада – 35,07 б.п.).

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық өзгеріс: -2,84% (апта соңындағы жабылу: $4740,90 трой унциясына); жыл басынан бері: +9,44%.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық өсім: +0,44% (апта соңындағы жабылу: 98,3645). Жыл басынан бері: +0,38%.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық өсім: +14,30% (апта соңындағы жабылу: $94,40 баррельге). Жыл басынан бері: +64,43%.

- ХЭА мүшелері стратегиялық қорларды пайдалана бастады;

- OPEC+ мамыр айында өндірісті тәулігіне 206 мың баррельге арттырады.

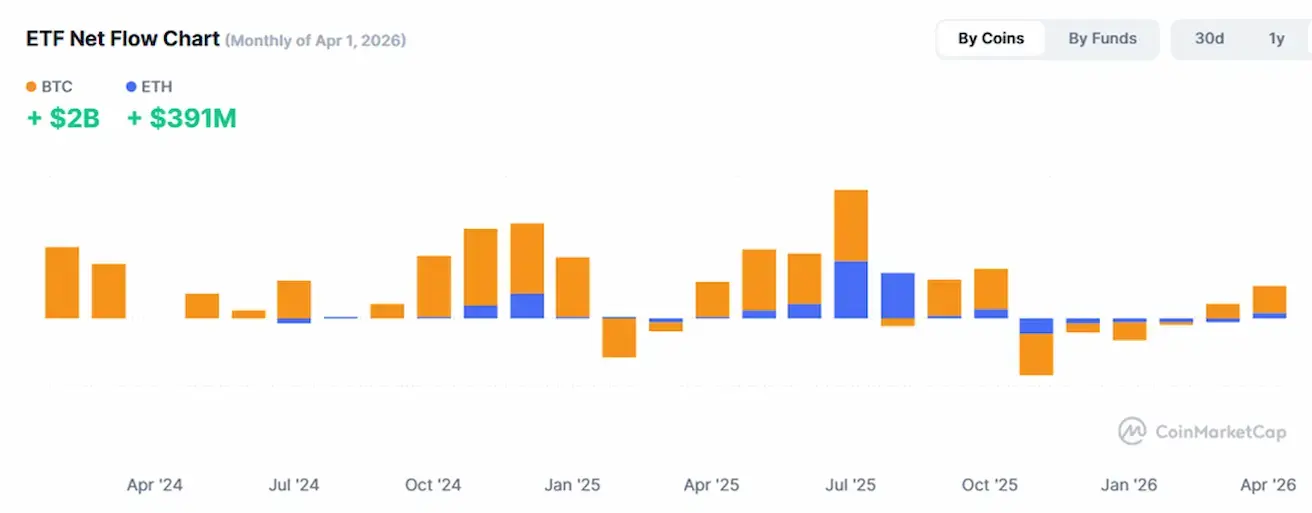

BTC ФЬЮЧЕРСТЕРІ

Апталық өсім +6,55 (апта соңындағы жабылу: $7866); жыл басынан бері: -10,33%.

ETH ФЬЮЧЕРСТЕРІ

Апталық өсім +4,71% (апта соңындағы жабылу: $2370,2); жыл басынан бері: -20,30%.

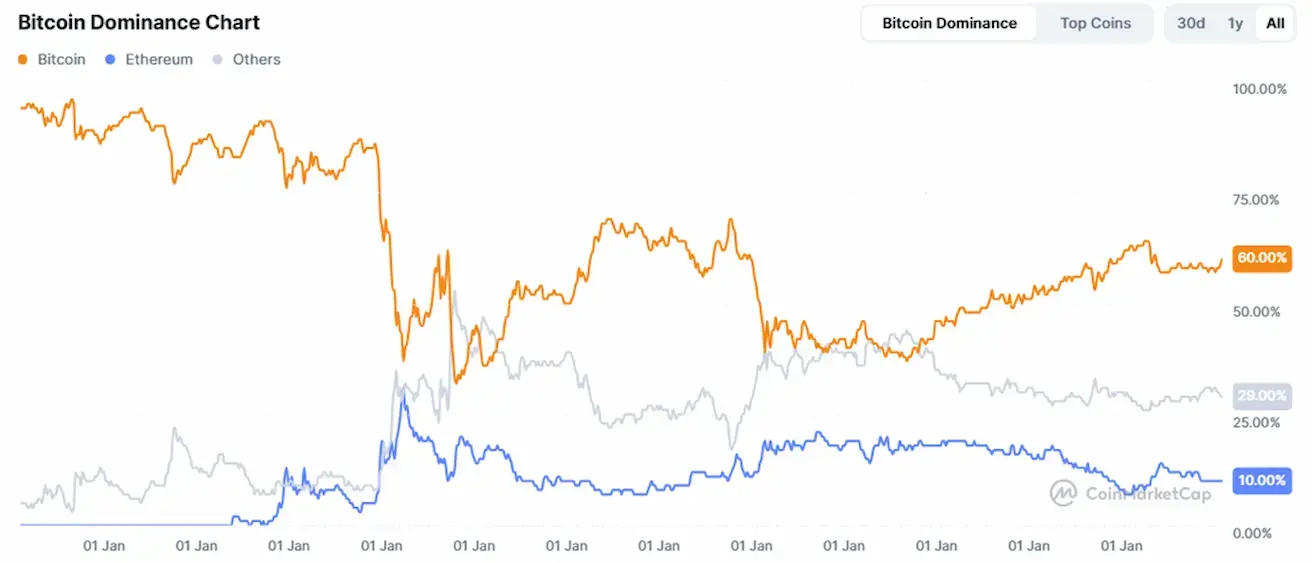

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

Жалпы криптовалюта нарығының капитализациясы: $2,59 трлн (бір апта бұрын $2,53 трлн) (coinmarketcap.com).

Криптоактивтер нарығындағы үлестер:

- Bitcoin: 60,0% (59,4%)

- Ethereum: 10,8% (11,0%)

- Басқалары: 29,2% (29,6%).

ETF-тер бойынша таза ағындар диаграммасы: