English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 27 сәуір – 1 мамыр: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Өткен аптада үшінші FOMC отырысы өтті, онда саясаттық мөлшерлеме күткендей 3,50–3,75% дәлізінде өзгеріссіз қалдырылды.

Джером Пауэллдің риторикасы қалыпты түрде қатаң болды; алайда бүгін нарықтың назары Сенаттың дауыс беруінен өткен және келесі Федералдық резерв төрағасы болуы ықтимал Кевин Уорштың ақша-кредит саясатына қатысты ұстанымына ауысты.

Қазіргі кезеңде оның қандай саясат ұстанатыны белгісіз. Бір жағынан, ол Трамптың қамқорлығындағы тұлға деп саналады; екінші жағынан, ФРЖ-дағы алдыңғы қызметінде ол сандық жұмсарту (QE) бағдарламаларына және төмен пайыздық мөлшерлемелерге қарсы болған. Дәл осы саясаттағы келіспеушіліктерге байланысты ол Федералдық резервтен кеткен болатын.

Макроэкономикалық деректер. АҚШ (негізгі қорытындылар):

- Мөлшерлемелер өзгеріссіз; риторика сақтықпен сипатталады;

- Ақша-кредит саясаты қалыпты түрде қатаң;

- АҚШ макродеректері жұмсақ баяулау сценарийін қолдайды: инфляциялық тәуекелдер артып келеді, еңбек нарығы баяулап жатыр, бірақ рецессия белгілері жоқ және әзірге мөлшерлемені төмендетуге негіз жоқ.

Макроэкономикалық статистика

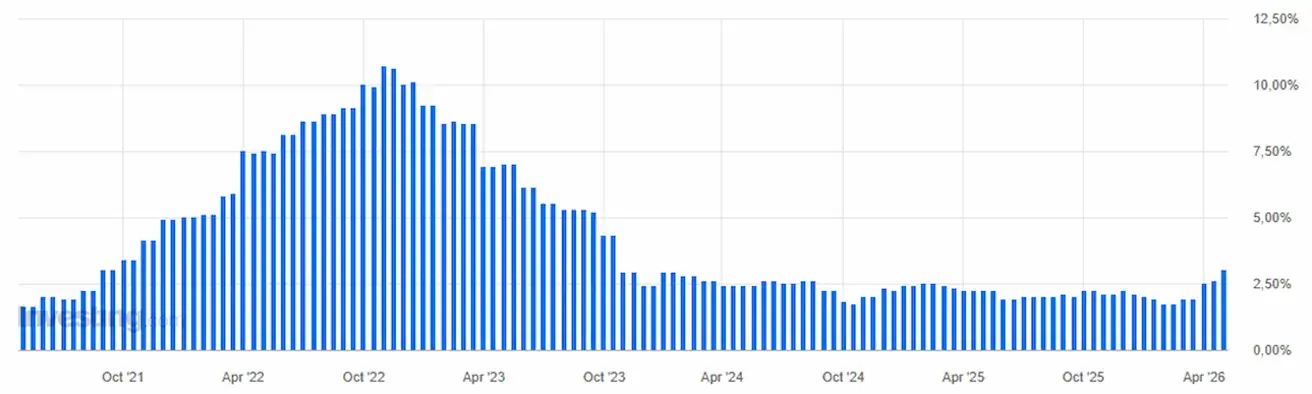

ИНФЛЯЦИЯ: ТҰТЫНУШЫЛАР БАҒА ИНДЕКСІ (НАУРЫЗ):

- Негізгі CPI: (айлық) 0,2% (бұрын: 0,2%); (жылдық) 2,6% (бұрын: 2,5%).

- CPI: (айлық) 0,9% (бұрын: 0,3%); (жылдық) 3,3% (бұрын: 2,4%).

ӨНДІРУШІЛЕР БАҒА ИНДЕКСІ (НАУРЫЗ):

- PPI (айлық): 0,5%, бұрын: 0,7%.

- Негізгі PPI (айлық): 0,1%, бұрын: 0,3%.

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН) (НАУРЫЗ):

- 12 айлық инфляция күтімі: 4,7% (бұрын: 3,8%);

- 5 жылдық инфляция күтімі: 3,5% (бұрын: 3,2%).

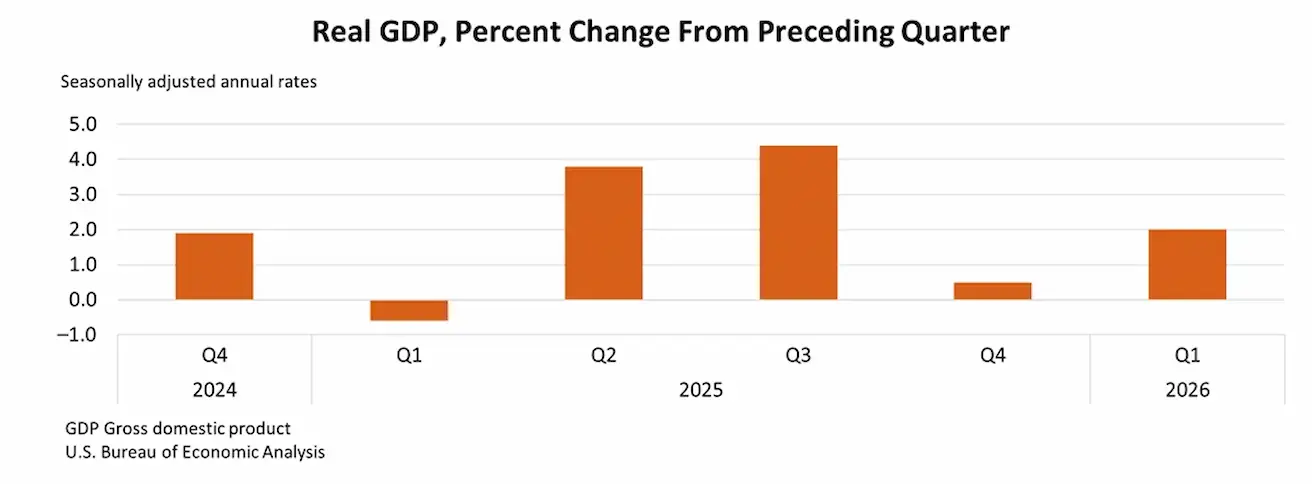

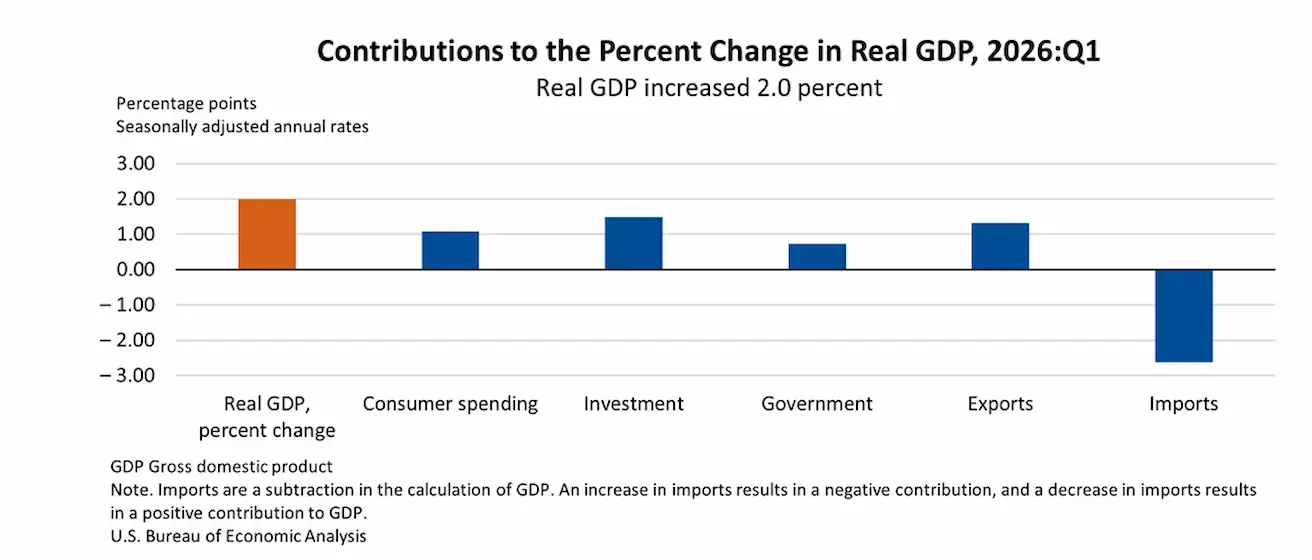

АҚШ ІЖӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 1-тоқсан, жылдық, алдын ала бағалау): +2,0% (2025 ж. 4-тоқсан: +0,5%); болжам: 2,2%.

2025 жылдың бірінші тоқсанындағы нақты ІЖӨ өсіміне инвестициялар, экспорт, тұтынушылық шығындар және мемлекеттік шығыстар үлес қосты. ІЖӨ-ден шегерілетін импорт та өсті.

Атланта ФРЖ-ның GDPNow индикаторы (ІЖӨ-нің ресми жариялануына дейінгі «нақты уақыттағы» бағалау): 3,7% (бұрын: 1,2%).

АҚШ негізгі жеке тұтыну шығындары (PCE) баға индексі (1-тоқсан): 4,3% (бұрын: 2,7%); сәуірдегі жылдық өсім: 3,2% (бұрын: 3,0%).

АҚШ жалпы жеке тұтыну шығындары (PCE) баға индексі (1-тоқсан, жылдық): 3,5% (бұрын: 2,8%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI)(СӘУІР, АЛҒАШҚЫ ДЕРЕКТЕР):

(50-ден жоғары – өсу, 50-ден төмен – қысқару)

- Қызмет көрсету секторы: 51,3 (бұрын: 49,8);

- Өндірістік сектор: 54,0 (бұрын: 52,3);

- S&P Global Composite: 52,0 (бұрын: 50,3).

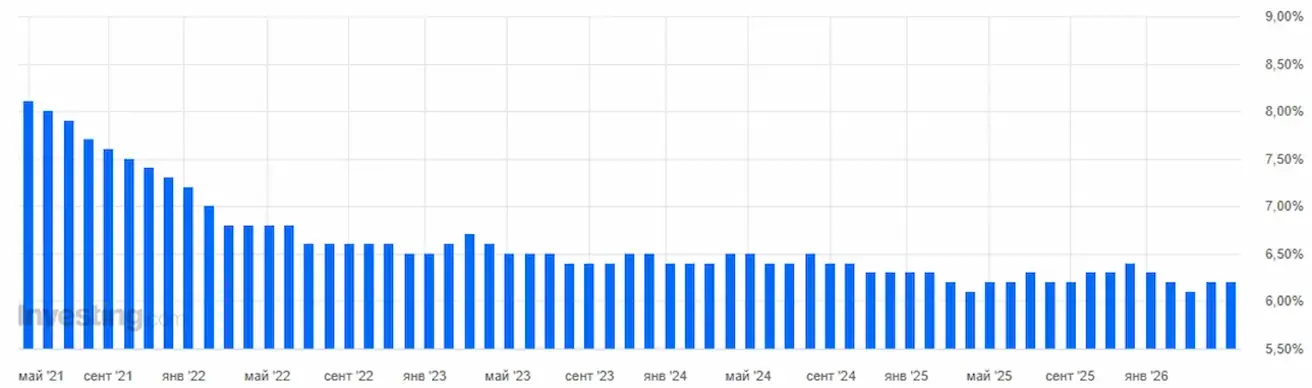

ЕҢБЕК НАРЫҒЫ (BLS) (НАУРЫЗ)

- Жұмыссыздық деңгейі: 4,3% (бұрын: 4,4%);

- АҚШ-тағы жалғасып жатқан жұмыссыздық бойынша талаптар саны: 1 785 мың (бұрын: 1 818 мың);

- Алғашқы жұмыссыздық бойынша талаптар: 189 мың (бұрын: 215 мың);

- Еңбекпен қамтылғандар санының ауыл шаруашылығынан тыс секторларда өзгерісі: 178 мың (бұрын: -133 мың);

- Жеке сектордағы ауыл шаруашылығынан тыс еңбекпен қамтылғандар санының өзгерісі: 186 мың (бұрын: -129 мың);

- Орташа сағаттық жалақының жылдық өсімі: 3,5% (бұрын: 3,8%);

- JOLTS бос жұмыс орындары: 6,542 млн (бұрын: 6,928 млн).

АҚША-КРЕДИТ САЯСАТЫ

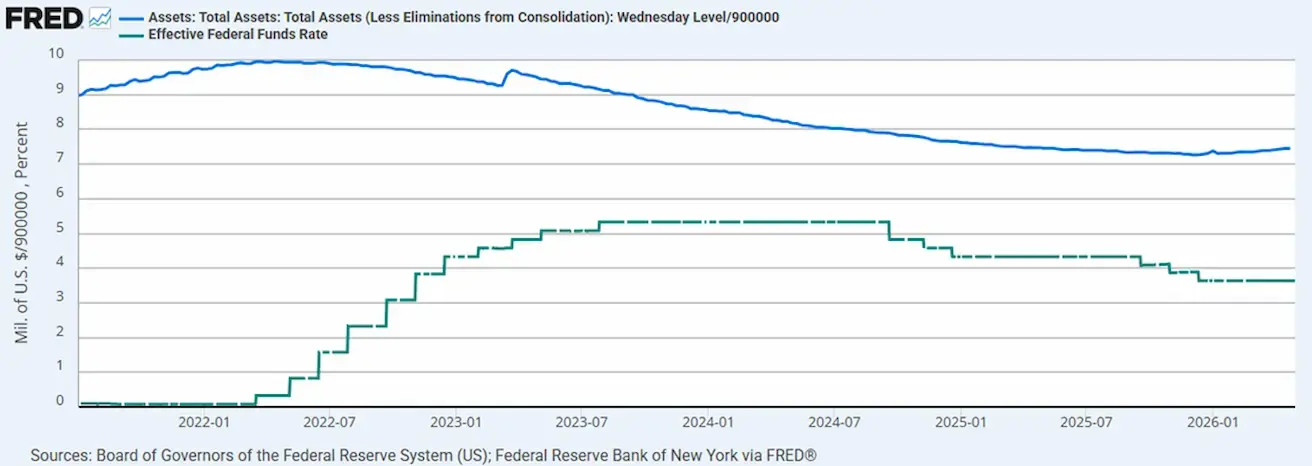

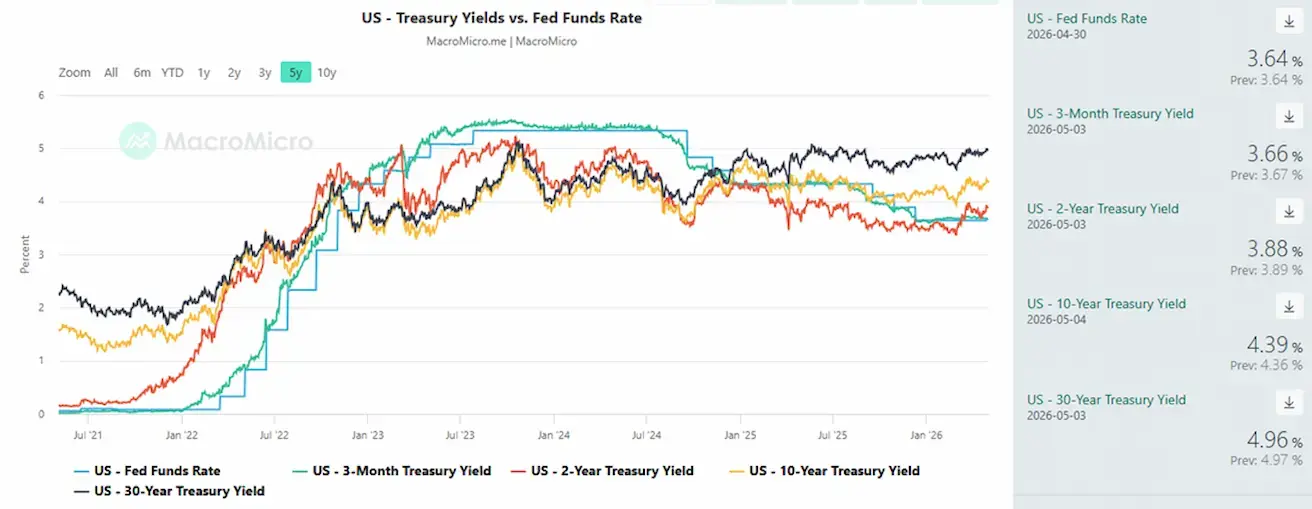

- Федералдық қорлардың тиімді мөлшерлемесі (EFFR): 3,50%–3,75%;

- Федералдық резервтің балансы $6,699 трлн, сандық қатаңдату (QT) тоқтағаннан бері 2,51% өсті ($6,535 трлн).

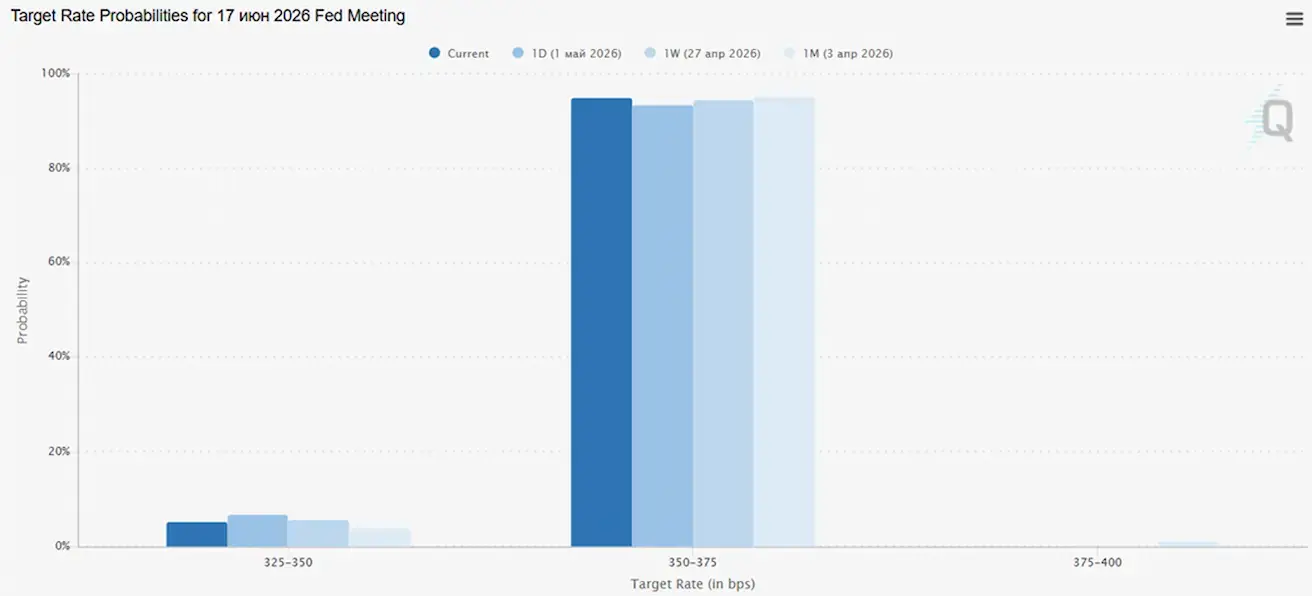

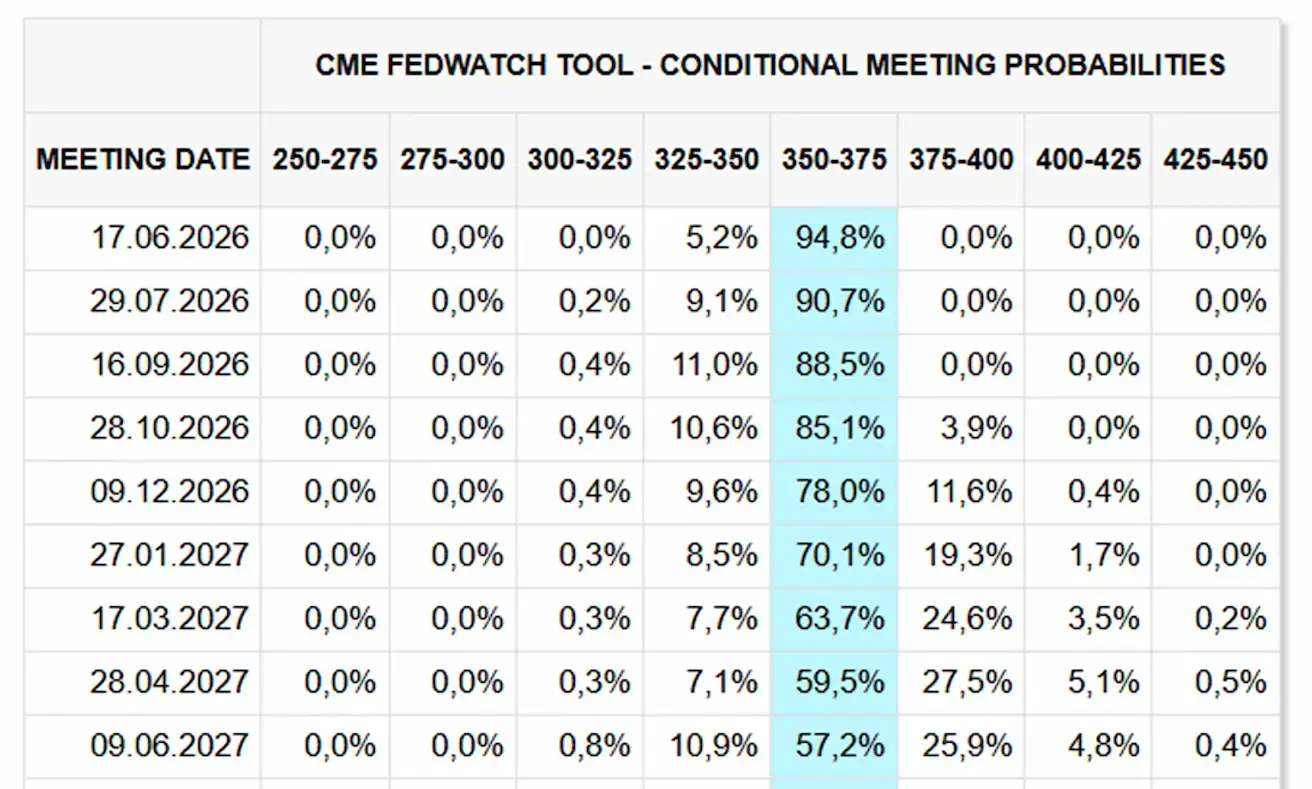

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚ БОЛЖАМЫ (FEDWATCH)

Келесі отырыста (17 маусым) мөлшерлеменің өзгеріссіз қалу ықтималдығы 94,78% деп бағаланады.

Алдағы 12 айда нарық мөлшерлеменің төмендеуін күтпейді және мөлшерлеменің өсуін де болжаймайды.

Нарық

SP500

Апталық өсім: +0,91% (апта соңындағы жабылу – 7230,11); жыл басынан бері: +5,62%.

NASDAQ100

Апталық өсім: +1,49% (апта соңындағы жабылу – 27710,36); жыл басынан бері: +9,74%.

VIX

VIX (құбылмалылық индексі): апта соңында 16,98 пункт.

RUSSEL 2000 (RUT)

Апталық өсім: +0,93% (апта соңындағы жабылу – 2812,822); жыл басынан бері: +13,33%.

Акция индекстері табыстар маусымының күшті нәтижелерінің арқасында өсуде. Big Tech компаниялары табыс өсімінде көш бастап тұр, ал компаниялар жаңа ірі байбэк бағдарламаларын жариялауда (S&P 500 өсімінің негізгі драйвері).

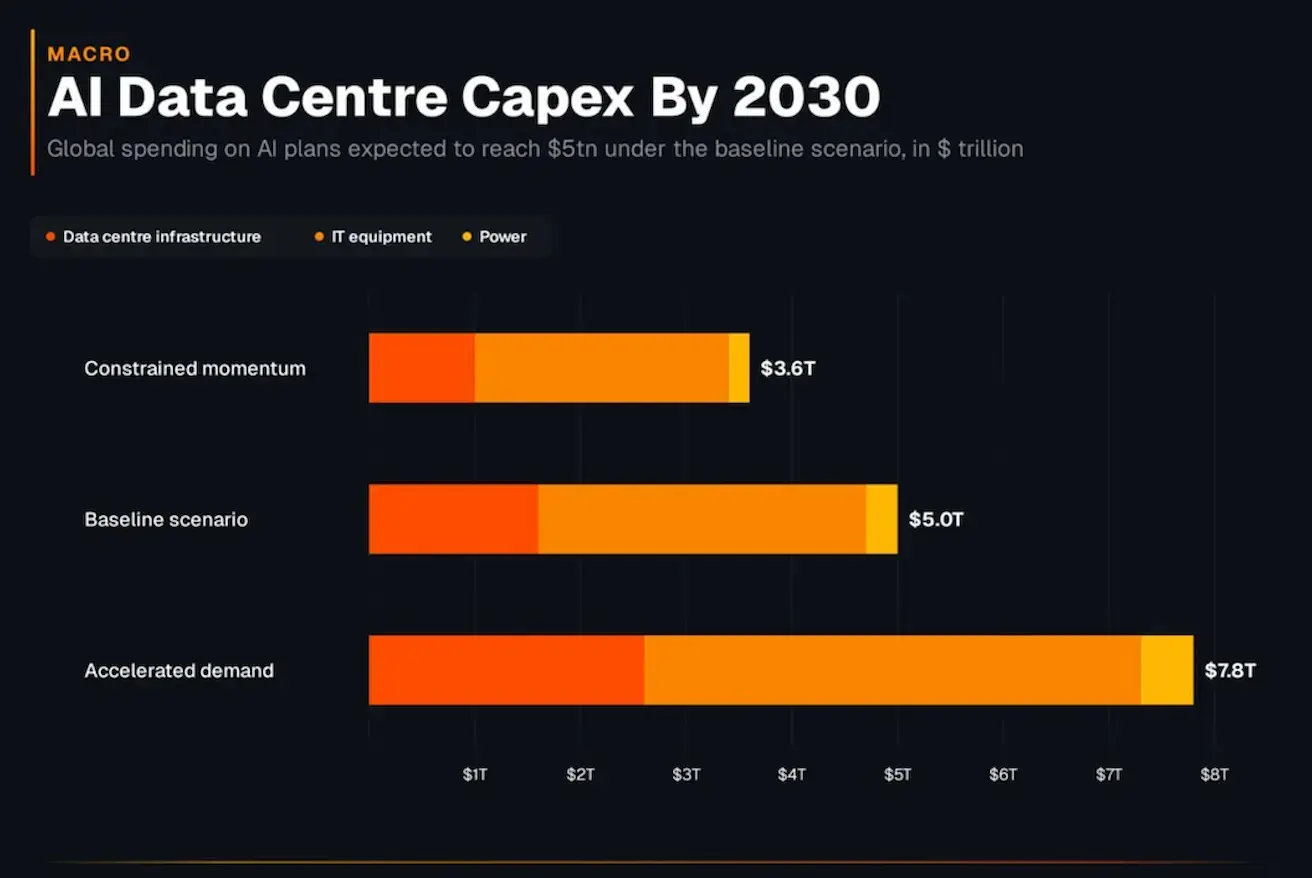

AI инфрақұрылымына 2030 жылға дейінгі инвестиция көлемі:

Бұл «ресми есеп» емес, сценарийлердің синтезі (Goldman Sachs / McKinsey / sell-side).

- Қызғылт сары — инфрақұрылым (ғимараттар);

- Сары — IT (GPU, серверлер — ең капитал сыйымды сегмент);

- Ашық сары — энергия (қуат, желі, салқындату). Базалық сценарийде AI инфрақұрылымына инвестициялар 2030 жылға қарай $5+ трлн-нан асады, бұл технологиялық циклді тарихи тұрғыда капитал сыйымды етіп, бұрынғы индустриялық циклдерден асып түседі.

Еуроаймақ

- Мөлшерлемелер әзірге өзгеріссіз, бірақ инфляциялық тәуекелдер артып келеді;

- Ақша-кредит саясаты бейтарап, бірақ тәуекелдер балансы инфляцияға қарай ығысқан;

- Таяу Шығыстағы қақтығыстың ушығуы аясында ЕОБ ІЖӨ болжамдарын төмендетіп, алдағы жылдарға инфляция болжамын көтерді.

Пайыздық мөлшерлемелер

ЕОБ пайыздық мөлшерлемелерді өзгеріссіз қалдырды, бірақ екі тәуекелдің бір мезгілде өскенін атап өтті: инфляцияның жеделдеуі және экономикалық өсімнің баяулауы.

- Депозиттік мекеме мөлшерлемесі: 2,0% (бұрын: 2,0%);

- Маржиналдық қарыз беру мөлшерлемесі: 2,4% (бұрын: 2,4%) (банктердің реттеушіден түнгі уақытта қарыз алуы үшін);

- Қысқа мерзімді (саясаттық) мөлшерлеме: 2,15% (бұрын: 2,15%).

Инфляция: Тұтынушылар бағасы индексі (CPI) (сәуір, алдын ала деректер):

- Негізгі CPI (жылдық): 2,2% (бұрын: 2,3%).

CPI (айлық): 1,0% (бұрын: 1,3%).

CPI (жылдық): 3,0% (бұрын: 2,6%).

ІЖӨ 1-тоқсан (алдын ала): тоқсандық өсім: 0,1% (бұрын: 0,2%, түзетілген); жылдық өсім: 0,8% (бұрын: 1,2%).

Жұмыссыздық деңгейі (наурыз): 6,3% (бұрын: 6,2%).

Өнеркәсіптік өндіріс (айлық) (ақпан): 0,4% (бұрын: -0,8%). Сатып алушылар менеджерлерінің индексі (PMI) (сәуір): өсу аймағында, бірақ баяулау байқалады.

- Қызмет көрсету: 47,4 (бұрын: 50,2);

- Өндіріс: 52,2 (бұрын: 51,6);

- S&P Global Composite: 48,6 (бұрын: 50,7).

EURO STOXX 600 (FXXP1!)

Апталық өсім: +0,16% (апта соңындағы жабылу: 608,2); жыл басынан бері: +2,39%.

Қытай

Экономика экспорттың арқасында тұрақтанып келеді, ішкі сұраныс пен инвестициялар біртіндеп қалпына келуде; саясаттық ынталандыру мақсатты және сақтықпен жүргізілуде.

- Мөлшерлемелер өзгеріссіз;

- Ақша-кредит саясаты ынталандырушы сипатта;

- Қытай 2026 жылғы жоспары аясында экономикалық өсімді қолдау үшін фискалдық қолдауды жалғастыратынын растады (ішкі сұранысты ынталандыру, салықтық жеңілдіктер мен субсидияларды оңтайландыру, өнеркәсіпті жаңғырту).

Пайыздық мөлшерлемелер:

- 1 жылдық негізгі несие мөлшерлемесі (орта мерзімді несиелеу): 3,00%;

- 5 жылдық негізгі несие мөлшерлемесі (ипотекаға әсер етеді): 3,50%.

Инфляция көрсеткіштері (наурыз):

- Тұтынушылар бағасы индексі (CPI): айлық: -0,7% (бұрын: 1,0%); жылдық: 1,0% (бұрын: 1,3%);

- Өндірушілер бағасы индексі (PPI) (жылдық): -0,5% (бұрын: -0,9%).

ІЖӨ 2026 ж. 1-тоқсан: тоқсандық өсім: 1,3% (бұрын: 1,2%); жылдық өсім: 5,0% (бұрын: 4,5%).

Жұмыссыздық деңгейі (наурыз): 5,4% (бұрын: 5,3%).

Өнеркәсіптік өндіріс (наурыз, жылдық): 6,1% (бұрын: 6,3%).

Қытай Ұлттық статистика бюросының мәліметінше, 2026 жылдың бірінші тоқсанында қытайлық өнеркәсіптік кәсіпорындардың пайдасы жылдық есеппен 15,2% өсті (наурыз: 15,8% жылдық өсім). Бұл өсім сыртқы қиындықтарға қарамастан қол жеткізілді.

- Мемлекеттік кәсіпорындар: пайда өсімі 10,1%;

- Жеке компаниялар (негізгі драйвер): жылдық өсім 25%. Салалар бойынша ең жоғары өсім тау-кен қызметтерінде, түсті металдар мен электроникада байқалды.

Негізгі капиталға инвестиция (наурыз, жылдық): 1,7% (бұрын: 1,8%).

Бөлшек сауда (наурыз, жылдық): 0,9% (бұрын: 1,3%).

Импорт (наурыз, жылдық): 27,8% (бұрын: 19,8%).

Экспорт (наурыз, жылдық): 2,5% (бұрын: 21,8%).

Сауда балансы (АҚШ доллары) (наурыз): $51,13 млрд (бұрын: $213,62 млрд).

Сатып алушылар менеджерлерінің индекстері (PMI) (наурыз):

- Өндіріс: 50,3 (бұрын: 50,4);

- Өндірістік емес сектор: 49,4 (бұрын: 50,1);

- Композит: 50,1 (бұрын: 50,5).

CSI 300 INDEX (000300.HK)

Апталық өсім: +0,76% (апта соңындағы жабылу – 4807,30); жыл басынан бері: +3,13%.

Hang Seng TECH Index (HSTECH)

Апталық өсім: +1,08% (апта соңындағы жабылу: 4954,9); жыл басынан бері: -9,98%.

Moody’s Қытайдың рейтинг болжамын терістен тұрақтыға өзгертті және A1 рейтингін растады.

ОБЛИГАЦИЯ НАРЫҒЫ

АҚШ-тың тұрақты табысты нарығы — инфляциялық күтулер кірістілікті ұстап тұр.

АҚШ қазынашылық 20+ (ETF TLT): апталық нәтиже: -1,27% (апта соңындағы жабылу: 85,61); жыл басынан бері: -1,78%.

КІРІСТІЛІКТЕР ЖӘНЕ СПРЕДТЕР

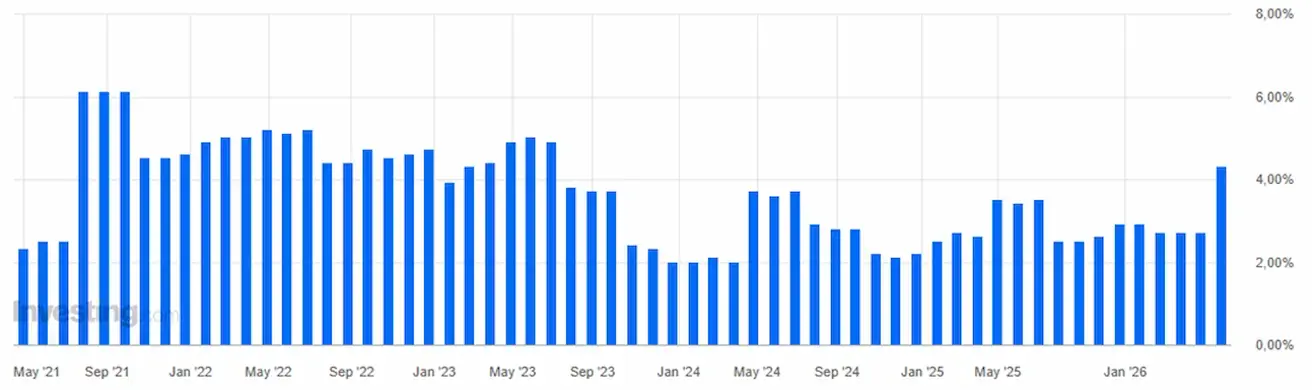

АҚШ-тың 10 жылдық қазынашылық облигацияларының нарықтық кірістілігі: 4,39% (бұрын: 4,3%);

2 жылдық қазынашылық кірістілігі: 3,88% (бұрын: 3,78%);

ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,32% (бұрын: 5,22%).

- АҚШ-тың 10 жылдық және 2 жылдық қазынашылық облигациялары арасындағы кірістілік спрэді 51 базистік пункт (бұрын: 54).

- 10 жылдық және 3 айлық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді 73 базистік пункт (бұрын: 64).

АҚШ-тың 5 жылдық кредиттік дефолт своптарының (CDS) құны (дефолттан сақтандыру): 35,04 б.п. (өткен аптада 34,63 б.п.).

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық нәтиже: -2,03% (апта соңындағы жабылу: $4644,5 трой унциясына); жыл басынан бері: +7,21%.

World Gold Council-дің есебіне сәйкес, 2026 жылдың бірінші тоқсанында алтынға сұраныс орташа өсіп, 1 231 тоннаға жетті. Өсім негізінен құймалар мен монеталарға инвестиция есебінен болды, ал ETF арқылы сатып алулар тоқсанда баяулады. Орталық банктер алтынды белсенді түрде сатып алуды жалғастырды. Зергерлік бұйымдарға сұраныс рекордтық жоғары баға аясында қысымда қалды.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық нәтиже: -0,16% (апта соңындағы жабылу: 98,211). Жыл басынан бері: +0,22%.

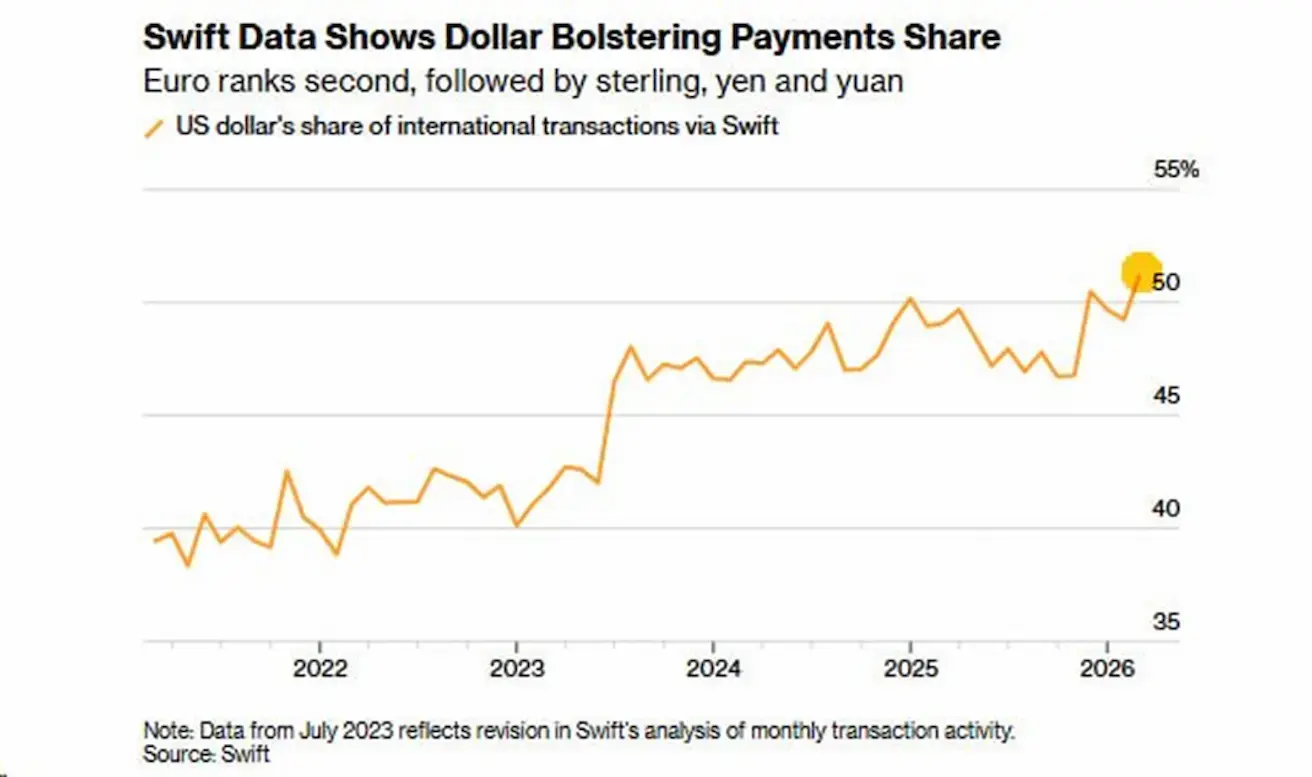

АҚШ долларының халықаралық төлемдердегі (SWIFT) үлесі:

2026 жылдың басынан бері доллардың үлесі 50%-дан асып, жергілікті максимумға жетті.

Дедолларизация туралы пікірталастарға қарамастан, доллар өтімділігіне сұраныс жоғары болып қалуда. Әлемдік сауда негізінен АҚШ долларымен жүргізіледі, әсіресе тауарлар мен қаржылық ағындарда.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық нәтиже: +7,99% (апта соңындағы жабылу: $101,94 баррельге). Жыл басынан бері: +77,56.

BTC ФЬЮЧЕРСТЕРІ

Апталық нәтиже: -0,12% (апта соңындағы жабылу: $7856); жыл басынан бері: -10,44%.

ETH ФЬЮЧЕРСТЕРІ

Апталық нәтиже: -2,02% (апта соңындағы жабылу: $2322,3); жыл басынан бері: -21,91%.

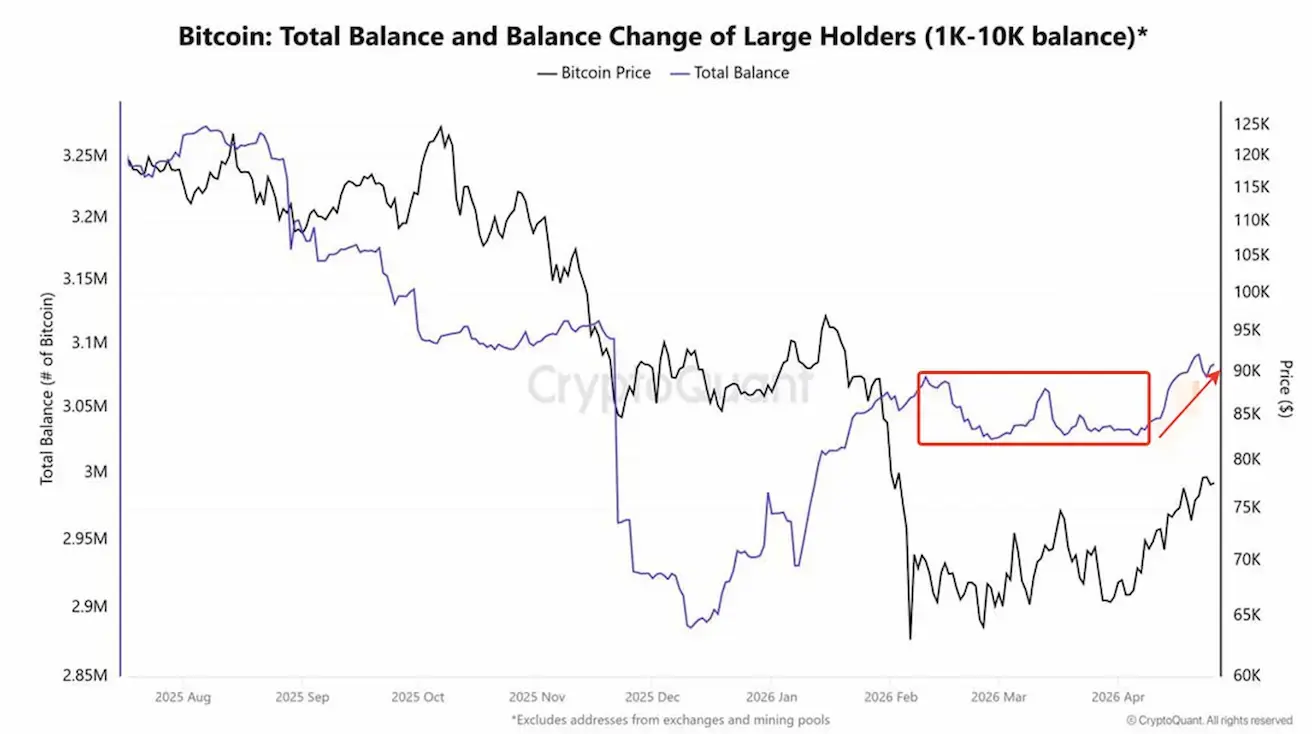

Ірі ұстаушылардың динамикасы (1 000–10 000 BTC бар әмияндар):

Ақпаннан сәуірдің басына дейін ірі ұстаушылардың баланстары азайып, тарату кезеңі байқалды. Сәуірден бастап жинақтау кезеңі басталды, баланстар өсуде. Ақылды капитал нарыққа қатысты оптимистік көзқарасты сақтайды.

Негізгі нарықтық оқиғалар

Колумбияның ең ірі зейнетақы қоры Porvenir BlackRock-тың IBIT спот ETF-ін сатып алу арқылы BTC-ке инвестициялай бастады.

Сенатор Синтия Луммис заң шығарушылар крипто нарығы құрылымы туралы заң жобасына (CLARITY Act) мамыр айында түзетулер енгізуді және оны жақын арада қабылдауға көшуді жоспарлап отырғанын мәлімдеді.

Сенаттың банк комитетінің төрағасы Тим Скотт заң жобасының жазда Президентке қол қоюға жіберілетінін күтетінін атап өтті.

Ақ үй алдағы екі ай ішінде BTC резервін құру бойынша ресми стратегия жариялау жоспарын растады, оның мақсаты – құқық қорғау органдары арқылы тәркіленген шамамен 200 000 BTC-ті ұлттық резервтік актив ретінде пайдалану.

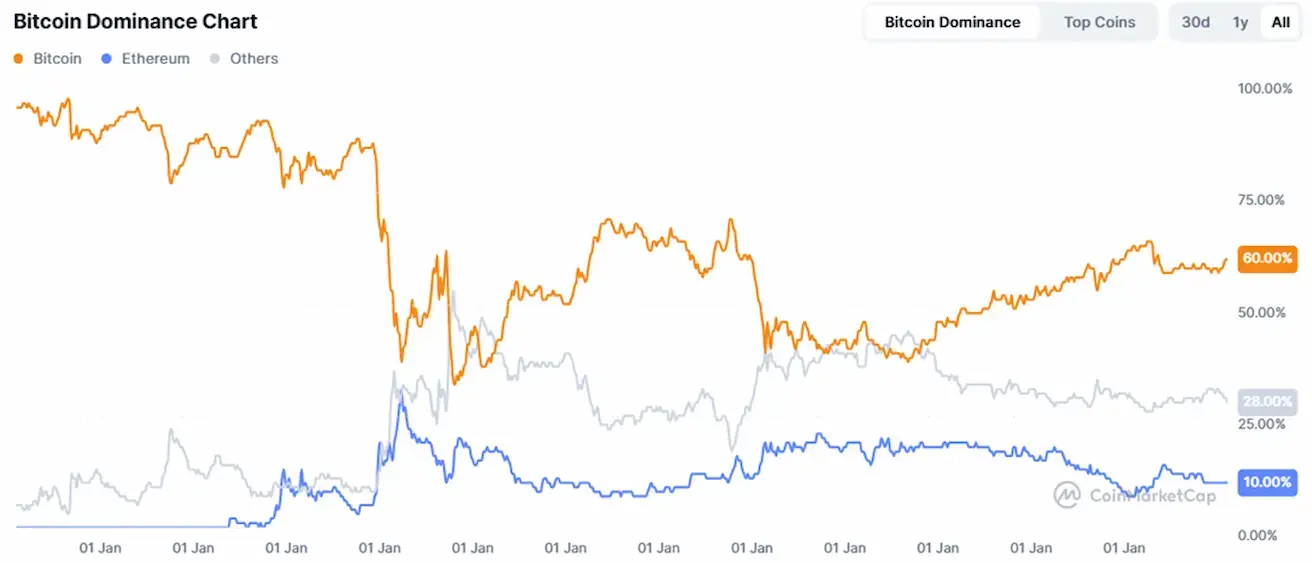

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

Жалпы крипто нарығының капитализациясы: $2,64 трлн (бір апта бұрын $2,59 трлн) (coinmarketcap.com).

Крипто активтер нарығындағы үлестер:

- Bitcoin: 60,4% (60,0%)

- Ethereum: 10,8% (10,8%)

- Басқалары: 28,8% (29,2%).

ETF-тердің таза ағындары диаграммасы: