English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша11.–15. august 2025: Nädala majandusülevaade

Olulisemad turuuudised

Makromajanduslik statistika

Inflatsioon (CPI):

- Põhiline tarbijahinnaindeks (CPI) (k/k) (juuni): 0,3% (varem: 0,2%)

- Tarbijahinnaindeks (CPI) (k/k) (juuni): 0,2% (varem: 0,3%)

- Põhi-CPI (a/a) (juuni): 3,1% (varem: 2,9%)

- CPI (a/a) (juuni): 2,7% (varem: 2,7%)

Inflatsiooniootused (Michigan):

- 12 kuu oodatav inflatsioon (august): 4,9% (varem: 4,5%)

- 5 aasta oodatav inflatsioon (august): 3,9% (varem: 3,4%)

Tootjahinnaindeks (PPI):

- PPI (k/k) (august): 0,9% (varem: 0,0%)

- Põhi-PPI (k/k) (august): 0,9% (varem: 0,0%)

SKP (U.S. Bureau of Economic Analysis, BEA):

- 2K25 annualiseeritud, esialgne hinnang: 3,0% (1K2024: –0,5%)

- Atlanta Fed GDPNow (2K): 2,5% (vs 2,5%) (GDPNow mudel annab ametliku hinnangu “reaalajas” versiooni enne selle avaldamist, kasutades USA BEA-le sarnast metoodikat.)

Äritegevuse indeks (PMI) (üle 50 = kasv, alla 50 = aeglustumine):

- Teenindussektor (juuli): 55,7 (varem: 52,9)

- Tööstussektor (juuli): 49,8 (varem: korrigeeritud 52,0)

- S&P Global Composite (juuli): 55,1 (varem: 52,9)

Tööjõuturg:

- Tööpuuduse määr (juuni): 4,2% (varem: 4,1%)

- Nonfarm payrolls (juuni): +73K (varem: korrigeeritud 144K)

- Erasektori nonfarm payrolls (juuni): +83K (varem: 137K)

- Tunnitasu keskmine kasv (a/a, juuni): 3,9% (varem: 3,8%)

- JOLTS vabade töökohtade arv (mai): 7,769M (vs 7,395M)

Rahapoliitika

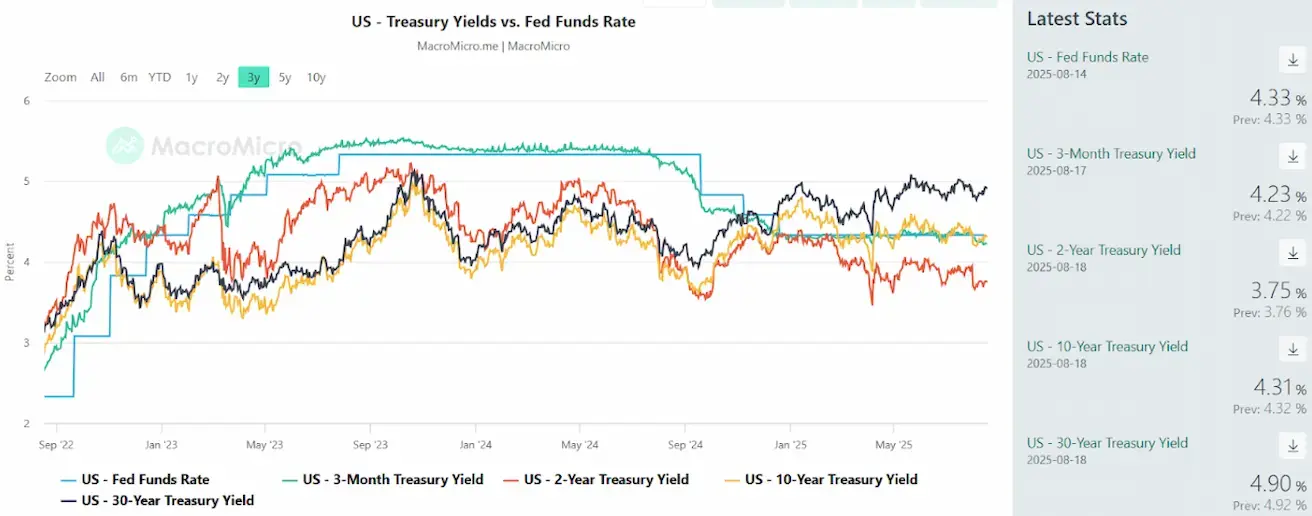

- Federal Funds Rate (EFFR): 4,25%–4,50% (sihtvahemik)

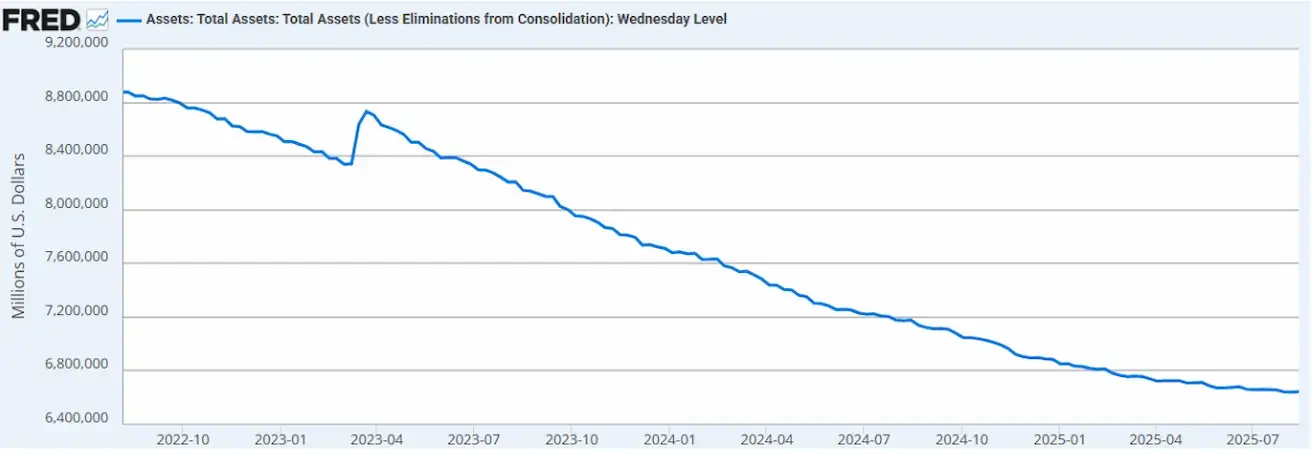

- FEDi bilanss: 6,643T $ (vs eelmine nädal: 6,42T $)

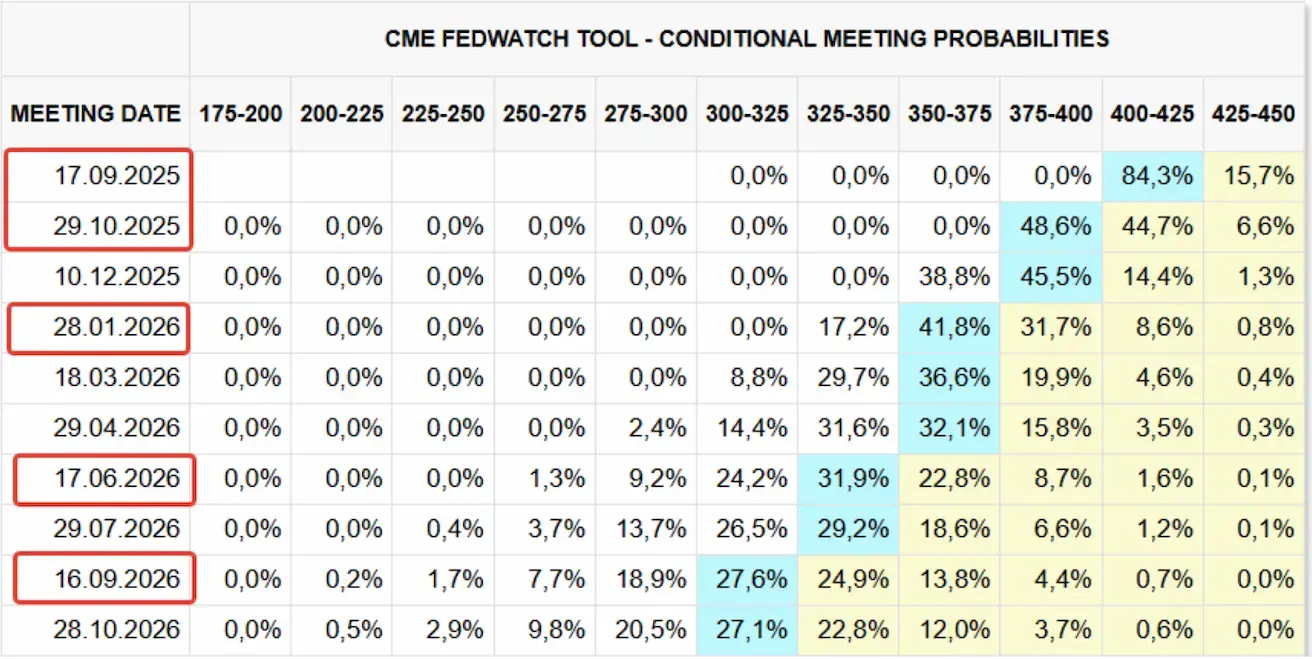

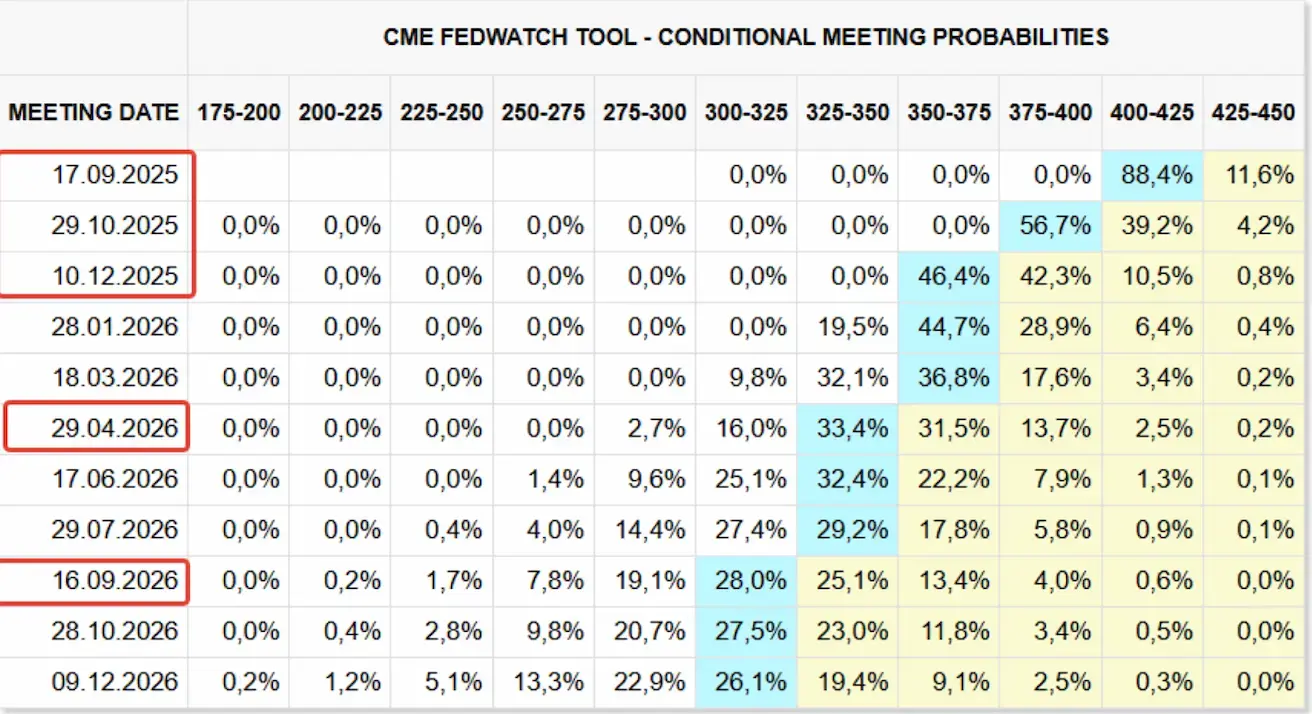

Turuintressimäärade prognoos (FedWatch):

Täna:

Üks nädal tagasi:

Kommentaar

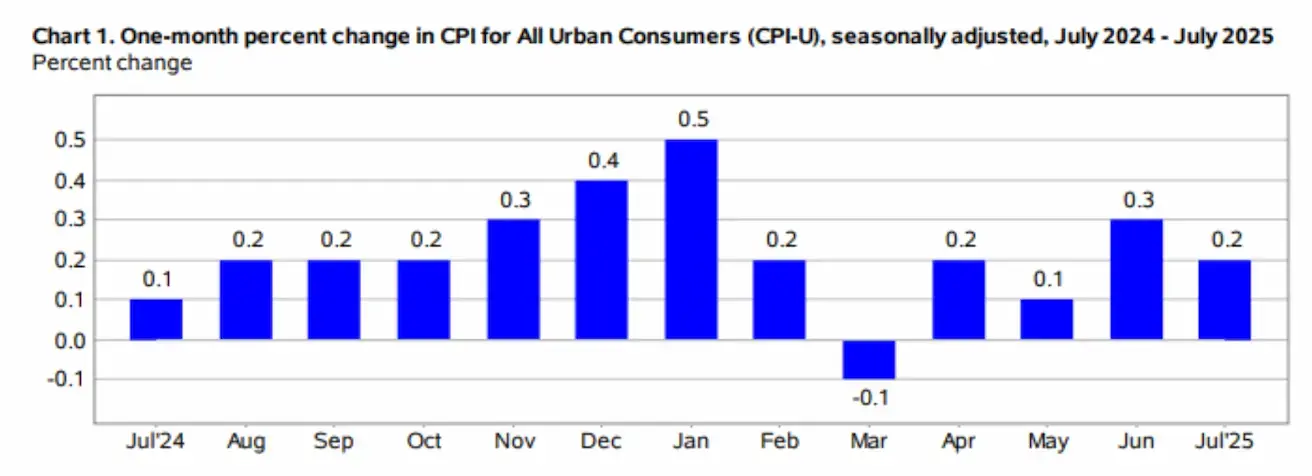

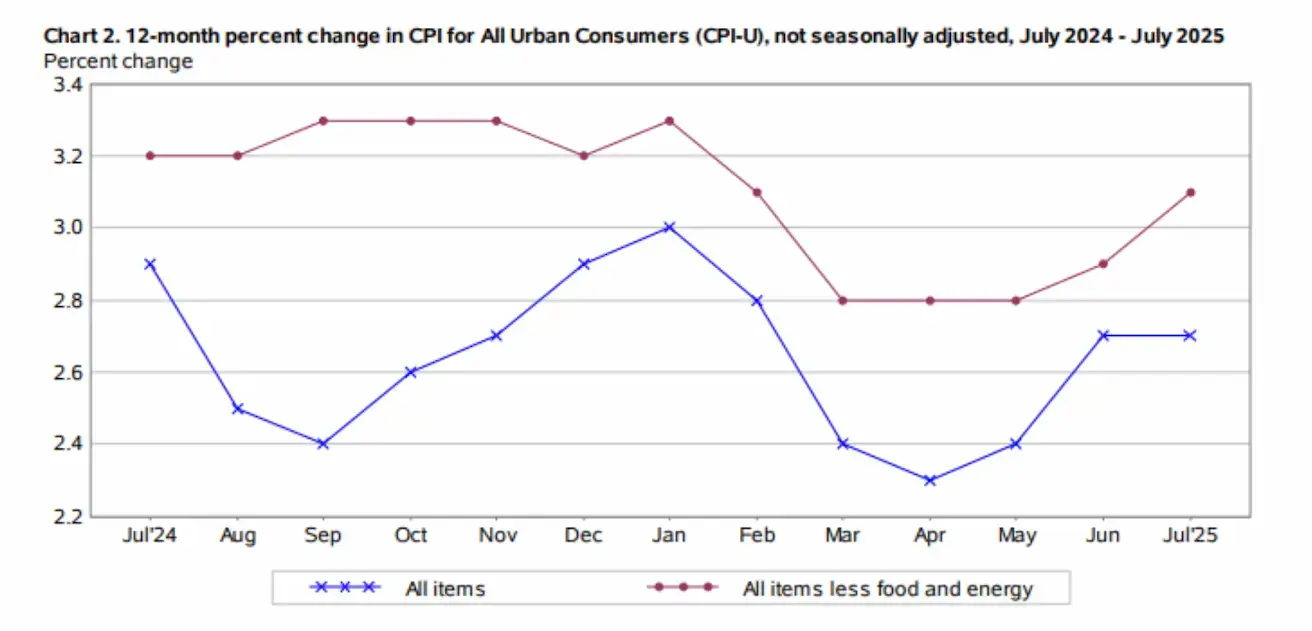

Möödunud nädalal püsis aktsiaturg Risk-on režiimis. Tarbijainflatsiooni andmed tulid segased ning turg võttis need mõõdukalt positiivselt vastu. Ühelt poolt näitas kuu CPI väiksemat kasvu juulis, +0,2%, võrreldes 0,3% kasvuga juunis. Aastases arvestuses jäi CPI muutumatuks 2,7% tasemele, kuid teisalt tõusis põhi-CPI 3,1%-ni (vs 2,9% juunis) – see on selge pöördumine ülespoole.

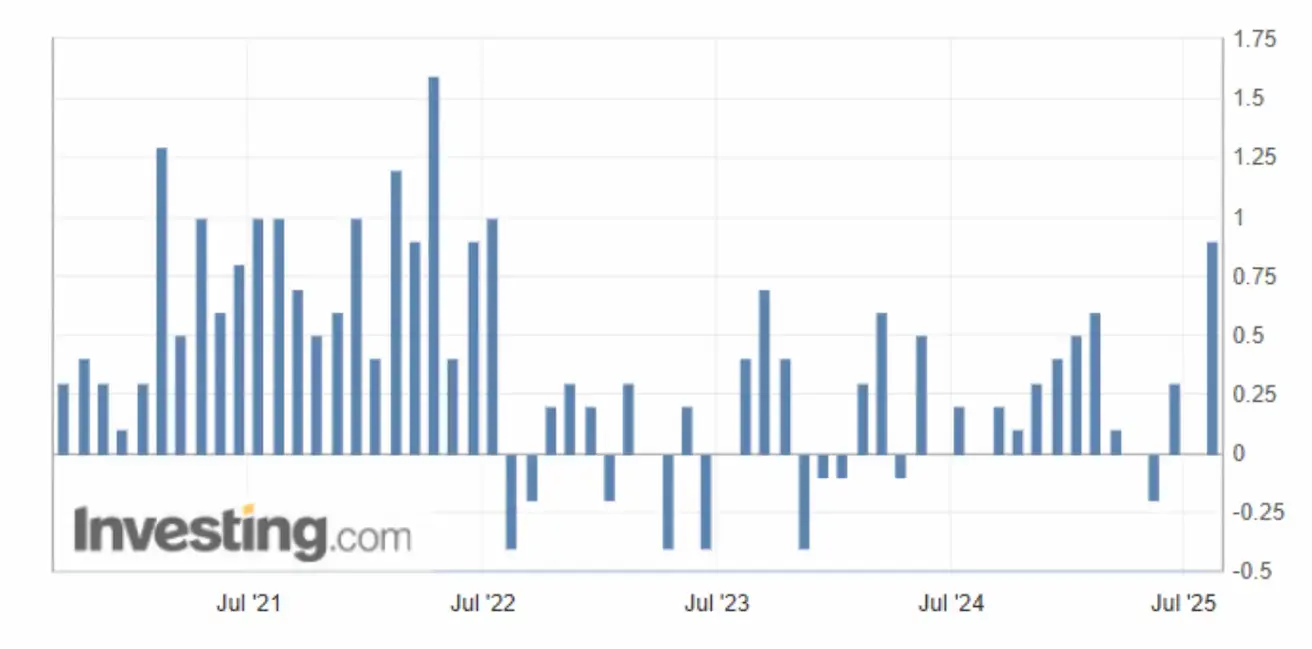

Neljapäeval avaldati ka andmed tootjahinnaindeksi (PPI) kohta. Indeks näitas sesoonselt korrigeeritult (k/k) 0,9% kasvu juulis, mis oli suurim kasv alates juunist 2022. Korrigeerimata kujul tõusis indeks 3,3% 12 kuu jooksul, mis lõppes juulis – suurim 12 kuu tõus alates 3,4% kasvust 2025. aasta veebruaris.

Selline kasv viitab sellele, et ettevõtted ei neela tariifidega seotud kõrgemaid impordikulusid alla.

CPI kajastab praegust inflatsiooni, PPI aga tulevast inflatsiooni. Vastavalt suurendab viimane PPI avaldus tõenäosust, et lähinädalatel avaldatakse kõrgemad tarbijainflatsiooni näitajad. Selles stsenaariumis võib Fedi retoorika jääda mõõdukalt karmiks.

Lisaks on inflatsiooniootused tõusnud: 12M 4,9% ja 5Y 3,9%.

Siiski püsivad turuootused FedWatchi järgi positiivsed:

- Järgmise kohtumise (17. september) jaoks: intressimäära kärpe tõenäosus on hinnanguliselt 84,3%;

- Järgmise 12 kuu jooksul: 5 kärbet 0,25% võrra vahemikku 3,00–3,25%.

- Aasta lõpuni on jäänud 2 kärbet.

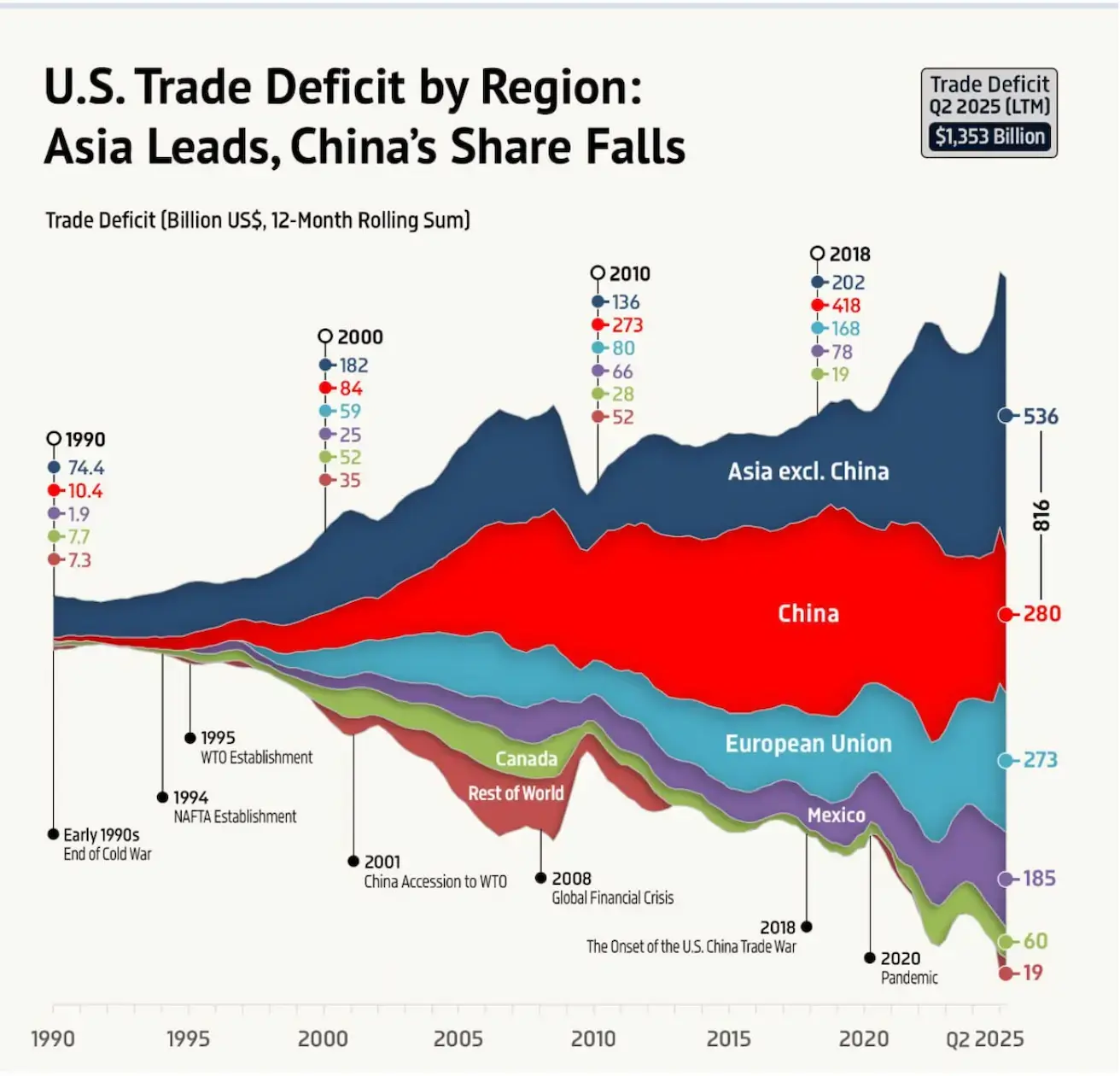

Kaubandussõjad USA kaubandusbilansi vaatenurgast

- USA kaupade kaubandusbilansi puudujääk (12 kuud kuni 2K25): 1,353T $.

- Aasia: 816B $ (60%) — Hiina 280B $ (21%), ülejäänud Aasia 536B $ (40%).

- EL: 273B $ (20%).

- Mehhiko: 185B $ (14%).

- Kanada: 60B $ (5%).

Aktsiaturg

- Nädala mediaankasv: +1,41%. Liidrid: toorainetööstus, tsükliline tarbimine, tervishoid.

- YTD: +0,42%. Liidrid: kommunaalteenused, toorainetööstus, kommunikatsiooniteenused. Mahajääjad: tehnoloogia (–7,96%), tervishoid (–10,93%).

Indeksid:

- S&P 500: +0,94% (nädalalõpu sulgemine 6449,79). YTD +9,26%.

- Nasdaq 100: +0,43% (nädalalõpu sulgemine 23712,07). YTD +12,27%.

- Euro Stoxx 600: +1,09% (nädalalõpu sulgemine 555,1). YTD +9,79%.

- CSI indeks (Hiina): +2,37% (nädalalõpu sulgemine 4202,35). YTD +6,90%.

Hiina/Kaubandus:

- Trump lubab osa USA kiipide müügist Hiinasse; pikendati vaherahu Pekingiga 3 kuu võrra (kuni 10. novembrini).

- Hiina indeksid tõusid vastavalt.

- Hang Seng TECH Index: +1,52% (nädalalõpu sulgemine 5543,17). YTD +24,94%.

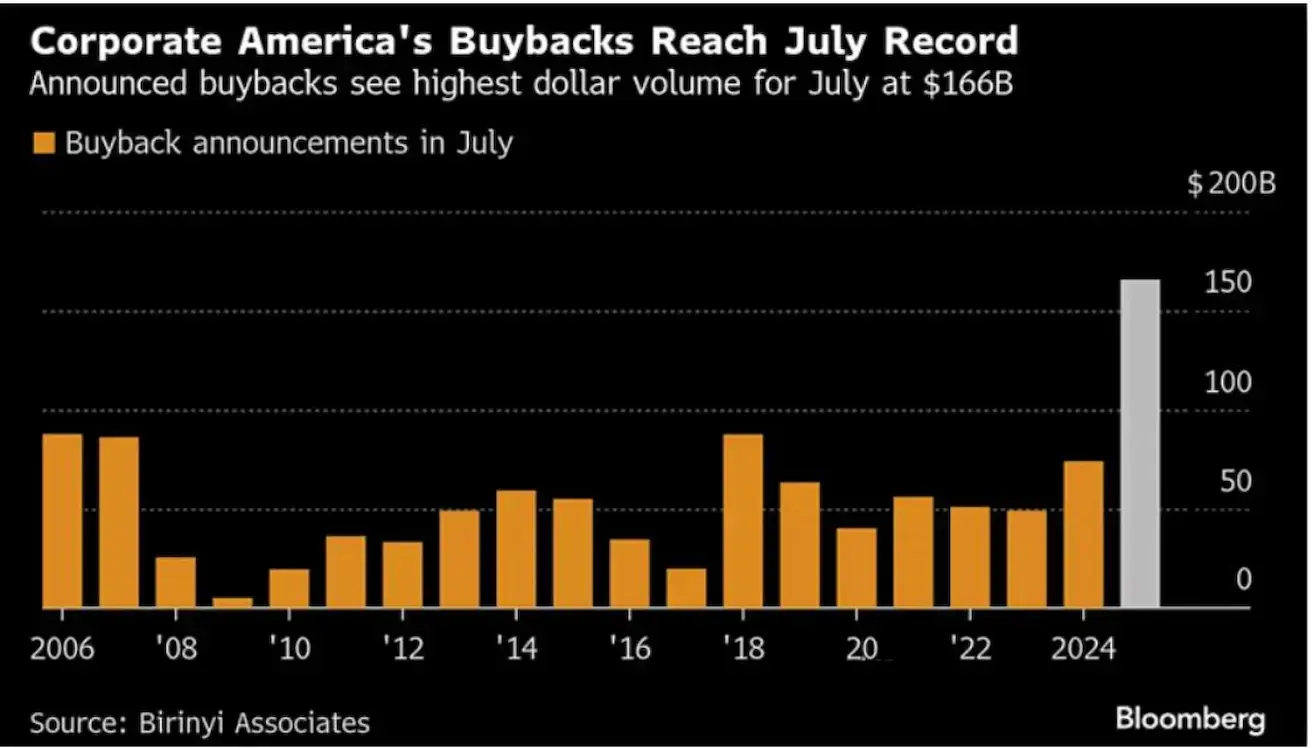

Omaaktsiate tagasiostud:

- Juulis teatasid USA ettevõtted 166B $ ulatuses tagasiostudest — suurim juuli 20 aasta jooksul.

- Tõlgendatakse kui usaldust turu vastupidavuse suhtes.

- Kuid sisemüügid on kõrged: näiteks Amazoni asutaja Jeff Bezos müüs juulis aktsiaid 1,51B $ väärtuses.

Võlakirjaturg

- Riigivõlakirjade tulusused tõusid (negatiivne reaktsioon inflatsiooniandmetele).

- 20+ Yr Treasury ETF (TLT): –1,02% (sulgemine 86,40). YTD –1,59%.

Tulusused ja spread’id (2025-06-30 vs 2024-07-07):

- USA 10 a riigivõlakirja tulusus: 4,31% (vs 4,27%).

- ICE BofA BBB U.S. Corporate Index’i tulusus: 5,12% (vs 5,14%).

- 10a–2a Treasury spread: 56 bps (vs 51).

- 10a–3k Treasury spread: 8 bps (vs 2).

Kaubad

Kuld (futuurid, GC):

- –2,21% (nädalalõpu sulgemine 3381,7 $/oz).

- YTD +28,05%.

- Alates aprillist kauplemisvahemik: 3250–3450 $/oz.

USA dollarindeks (DX futuurid):

- –0,39% (nädalalõpu sulgemine 97,705).

- YTD –9,81%.

Nafta (CL futuurid):

- –0,33% (nädalalõpu sulgemine 63,14 $/bbl).

- YTD –12,12%.

- Praegune pakkumise ja nõudluse tasakaal ei toeta kõrgemaid naftahindu.

OPEC+:

-

- aasta nõudlusprognoos muutumatu: 105,14M bpd (+1,29M).

-

- aasta nõudlust tõsteti: 106,52M bpd (+1,38M vs 1,28M).

- Tootmise korrigeerimine: 2025. aasta septembris vähendavad 8 liiget tootmist 547K bpd võrreldes augusti tasemetega (võrdne 4 kuu suurenduste tühistamisega).

- Paindlikkus võimaldab tagasipöördu mist peatada, kui turutingimused muutuvad.

EIA (U.S. Energy Information Administration):

- Brenti prognoos: langus 71 $/bbl (juuli) tasemelt 58 $-ni 4K25-s, ~50 $-ni 2026. aasta alguses.

- Põhjus: varude suurenemine pärast OPEC+ otsuseid.

- Eeldatakse, et globaalsed varud kasvavad >2M bpd 4K25-s ja 1K26-s.

Allikas: EIA STEO

IEA (International Energy Agency):

- Prognoosib rekordilist nafta ülejääki 2026. aastal: +2,96M bpd (suurem kui 2020. aasta pandeemia ajal).

- Globaalne nõudluse kasv 2025. aastal: 680K bpd (vs 700K varem).

-

- aastal: 700K bpd (vs 740K varem), kokku 104,4M bpd.

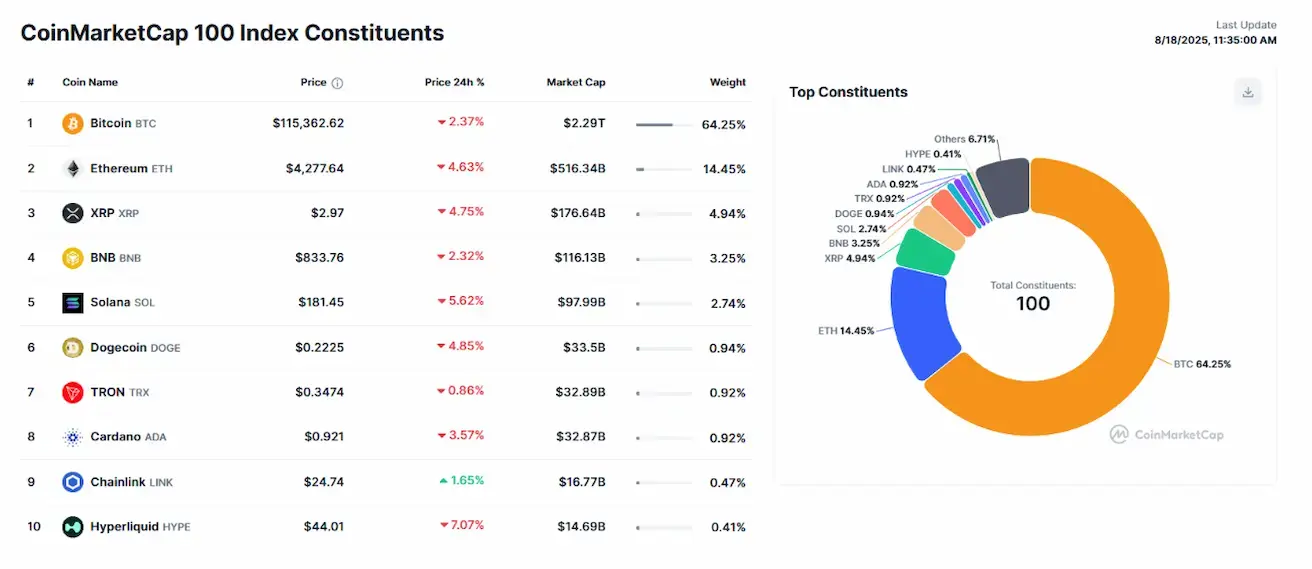

Krüptovaluutad

Bitcoini futuurid:

- +0,16% (nädalalõpu sulgemine 117 610 $).

- YTD +23,45%.

Ethereumi futuurid:

- +9,02% (nädalalõpu sulgemine 4448,5 $).

- YTD +31,46%.

- Nii BTC (ATH 125K $) kui ka ETH (kohalik 4800 $) langesid pärast PPI avaldamist.

- Tänane eelturg: BTC –2%, ETH –5%.

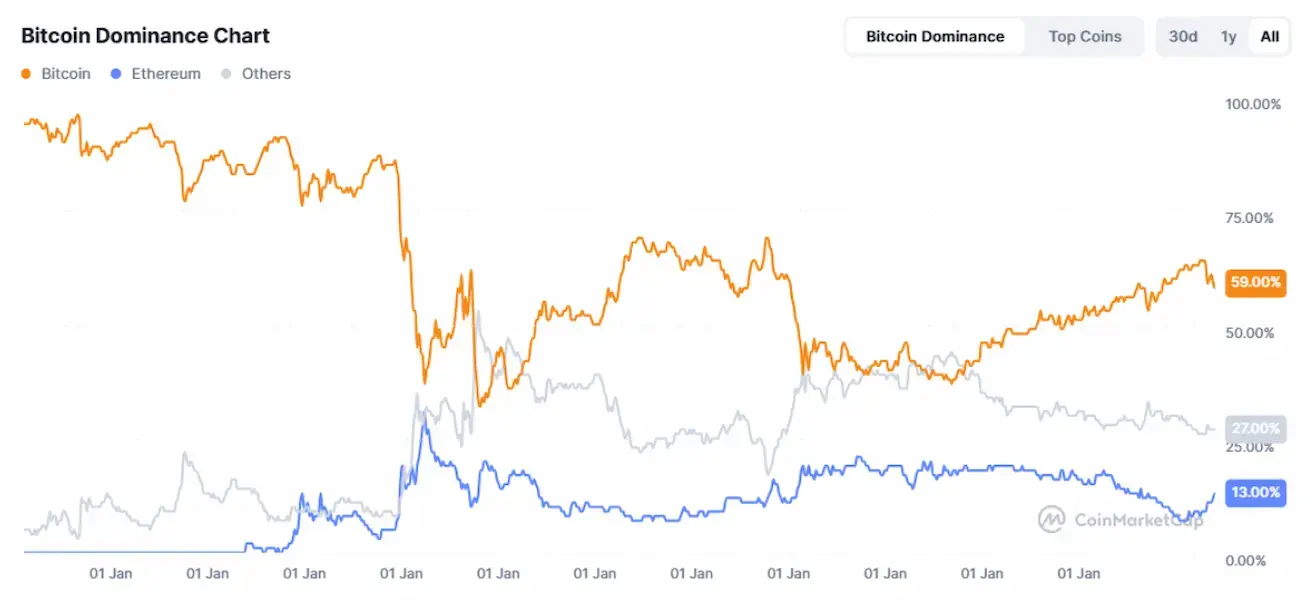

Turuväärtus:

- 3,89T $ (vs 4,06T $ eelmisel nädalal).

- BTC domineerimine: 59,0% (varem 59,9%).

- ETH domineerimine: 13,3% (varem 12,8%).

- Muud krüptod: 27,7% (varem 27,3%).

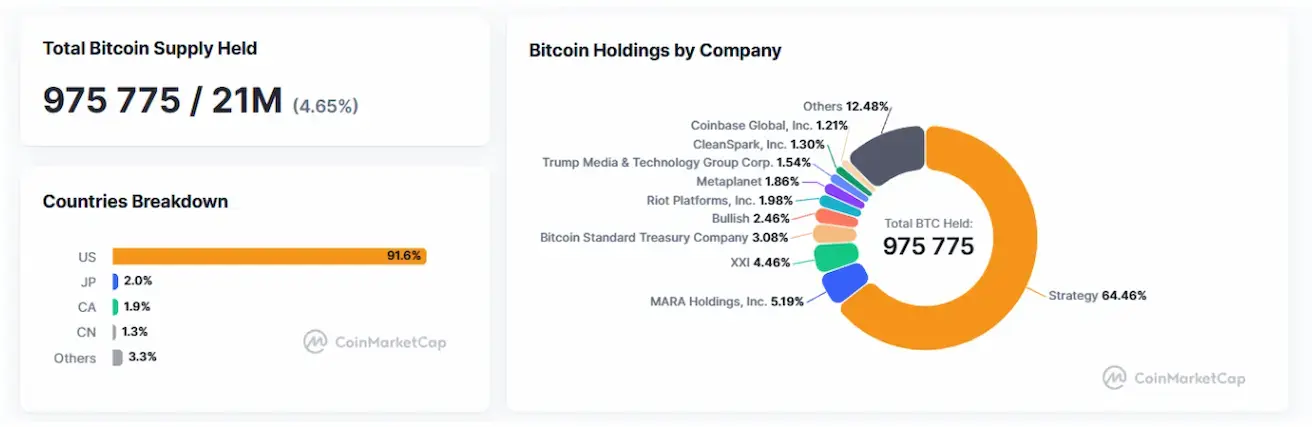

Bitcoini reservid:

- Ettevõtted hoiavad 4,65% BTC kogupakkumisest; 91% neist on USA ettevõtted.

Uudised:

- USA rahandusminister Scott Bessent välistas täiendavad Bitcoini reservioste (hoolimata varasemast toetusest).

- USA praegused BTC reservid: 15–20B $.

Allikas: CryptoBriefing