English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 11–15 тамыз: Апталық экономикалық шолу

Нарықтағы негізгі жаңартулар

Макроэкономикалық статистика

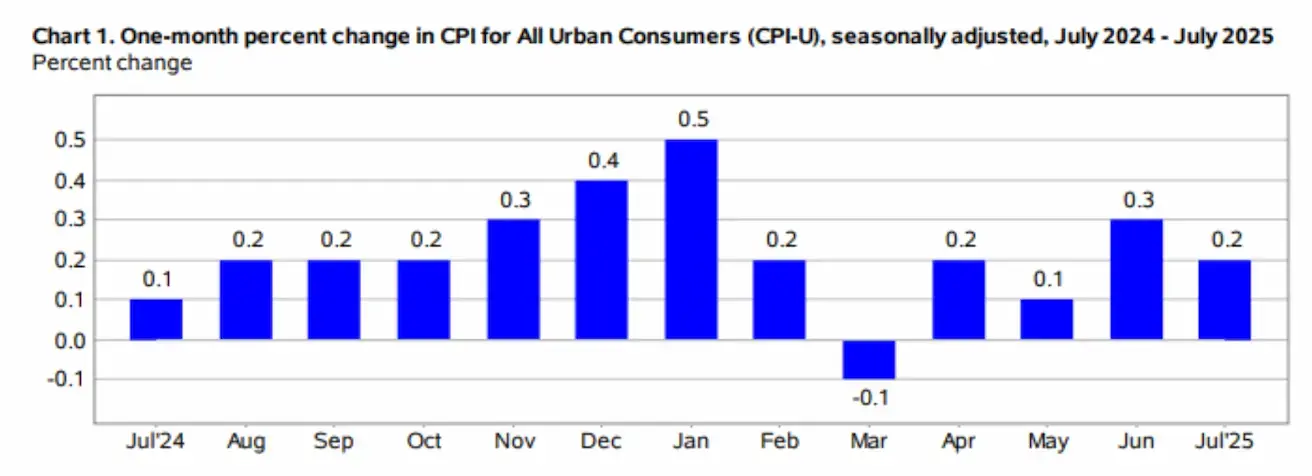

Инфляция (CPI):

- Негізгі тұтыну бағалары индексі (CPI) (айлық, маусым): 0.3% (алдыңғысы: 0.2%)

- Тұтыну бағалары индексі (CPI) (айлық, маусым): 0.2% (алдыңғысы: 0.3%)

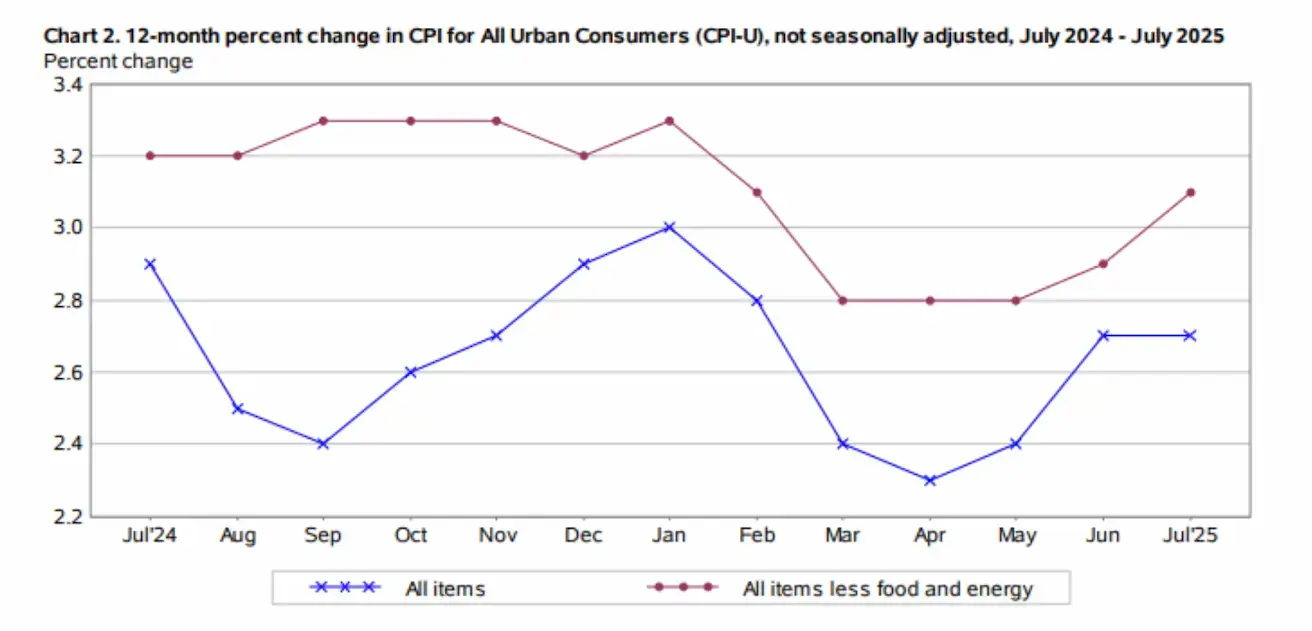

- Негізгі CPI (жылдық, маусым): 3.1% (алдыңғысы: 2.9%)

- CPI (жылдық, маусым): 2.7% (алдыңғысы: 2.7%)

Инфляциялық күтулер (Michigan):

- 12 айлық күтілетін инфляция (тамыз): 4.9% (алдыңғысы: 4.5%)

- 5 жылдық күтілетін инфляция (тамыз): 3.9% (алдыңғысы: 3.4%)

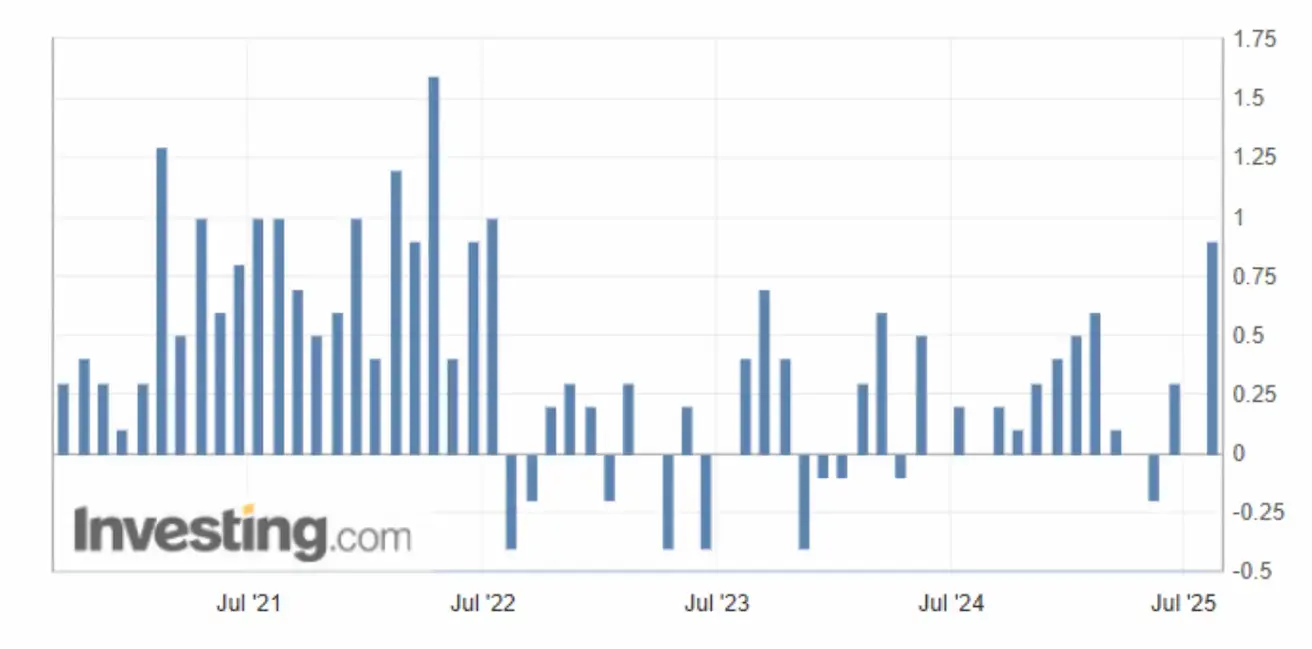

Өндіруші бағалар индексі (PPI):

- PPI (айлық, тамыз): 0.9% (алдыңғысы: 0.0%)

- Негізгі PPI (айлық, тамыз): 0.9% (алдыңғысы: 0.0%)

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA):

- 2Q25 жылдықтандырылған, алдын ала баға: 3.0% (1Q2024: –0.5%)

- Atlanta Fed GDPNow (2Q): 2.5% (vs 2.5%) (GDPNow моделі АҚШ BEA қолданатын әдістемеге ұқсас “нақты уақыттағы” ресми бағалаудың нұсқасын жарияланымға дейін ұсынады.)

Іскерлік белсенділік индексі (PMI) (50-ден жоғары = өсу, 50-ден төмен = баяулау):

- Қызметтер секторы (шілде): 55.7 (алдыңғысы: 52.9)

- Өндірістік сектор (шілде): 49.8 (алдыңғысы: қайта қаралған 52.0)

- S&P Global Composite (шілде): 55.1 (алдыңғысы: 52.9)

Еңбек нарығы:

- Жұмыссыздық деңгейі (маусым): 4.2% (алдыңғысы: 4.1%)

- Ауыл шаруашылығынан тыс жұмыс орындары (маусым): +73K (алдыңғысы: қайта қаралған 144K)

- Жеке сектордағы ауыл шаруашылығынан тыс жұмыс орындары (маусым): +83K (алдыңғысы: 137K)

- Орташа сағаттық жалақы (жылдық, маусым): 3.9% (алдыңғысы: 3.8%)

- JOLTS бос жұмыс орындары (мамыр): 7.769M (vs 7.395M)

Ақша-кредит саясаты

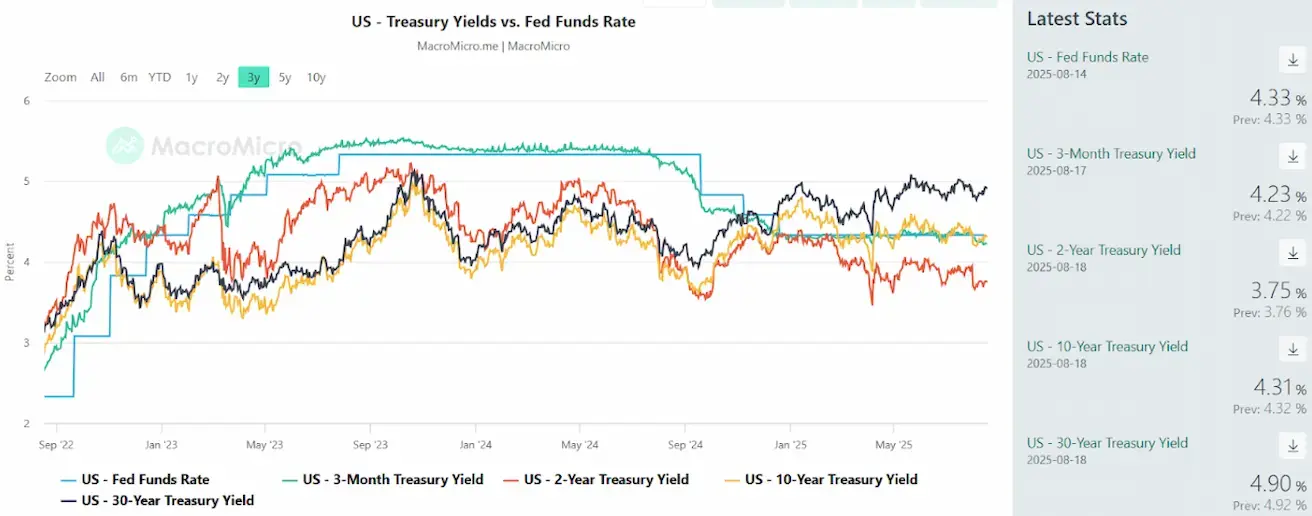

- Федералдық қорлар мөлшерлемесі (EFFR): 4.25%–4.50% (мақсатты диапазон)

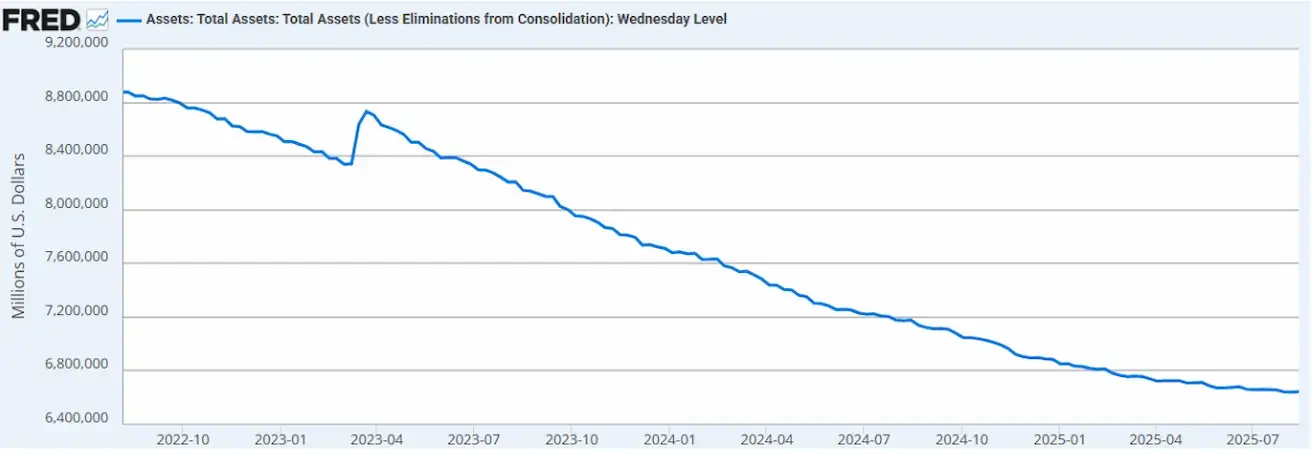

- ФРЖ балансы: $6.643T (өткен аптамен салыстырғанда: $6.42T)

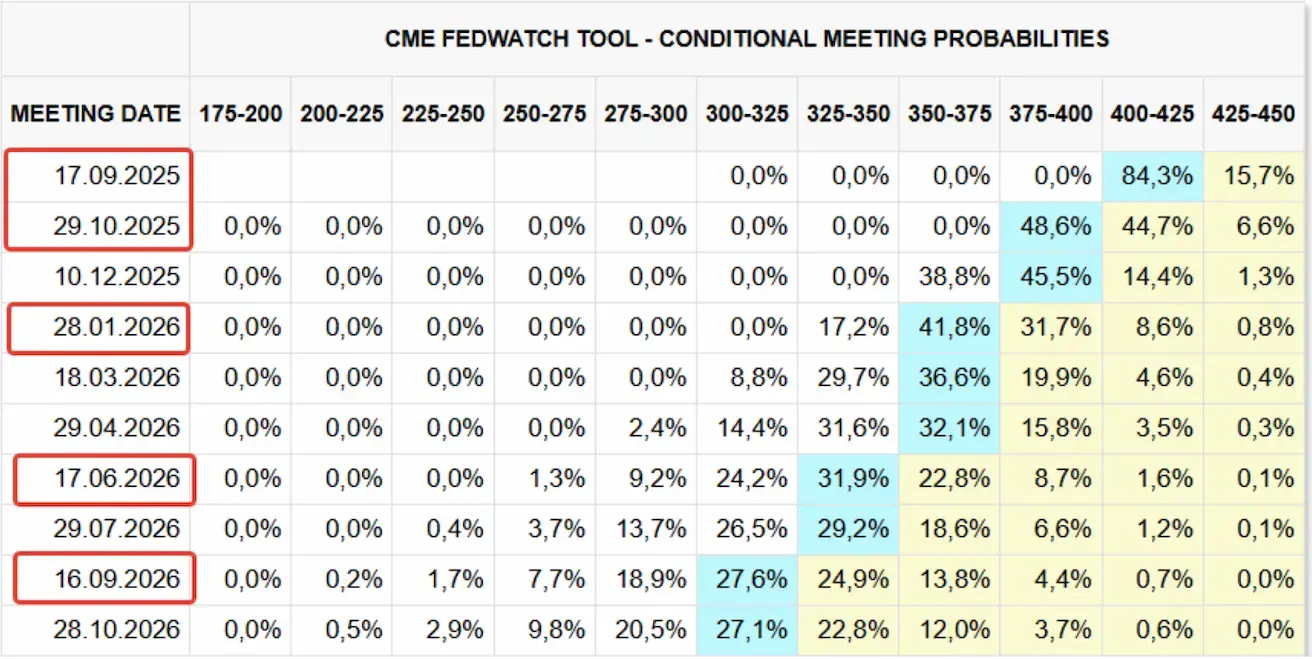

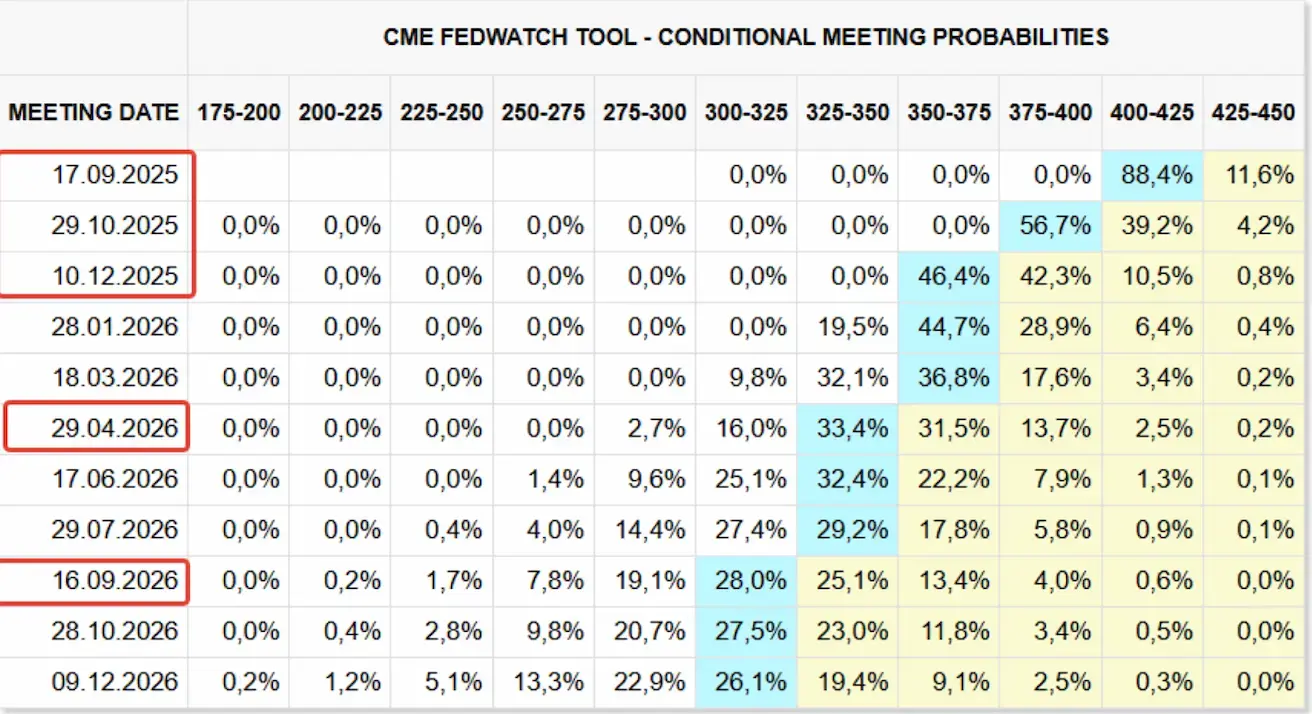

Нарықтық мөлшерлеме болжамы (FedWatch):

Бүгін:

Бір апта бұрын:

Түсіндірме

Өткен аптада қор нарықтары Risk-on режимінде қалды. Тұтынушылық инфляция бойынша деректер аралас болды және нарық оларды қалыпты түрде оң қабылдады. Бір жағынан, айлық CPI шілдеде +0.2% төменірек өсуді көрсетті, маусымдағы 0.3% өсіммен салыстырғанда. Жылдық мәнде CPI 2.7% деңгейінде өзгеріссіз қалды, бірақ, екінші жағынан, негізгі CPI 3.1%-ға дейін өсті (маусымда 2.9% қарсы) – бұл анық жоғарыға бұрылу.

Сондай-ақ бейсенбіде өндіруші инфляциясы (PPI) бойынша деректер жарияланды. Көрсеткіш шілдеде маусымдық түзетумен 0.9% (айдан-айға) өсімді көрсетті, бұл 2022 жылғы маусымнан бергі ең жоғары өсім болды. Түзетусіз негізде, индекс шілдемен аяқталған 12 айда 3.3%-ға өсті, бұл 2025 жылғы ақпандағы 3.4% өсімнен бергі ең үлкен 12 айлық өсім.

Бұл өсім компаниялардың тарифтермен байланысты жоғары импорт құнын өз есебінен жаппайтынын көрсетеді.

CPI ағымдағы инфляцияны, ал PPI болашақ инфляцияны көрсетеді. Тиісінше, PPI жөніндегі жаңа деректер алдағы апталарда тұтынушылық инфляцияның жоғарырақ көрсеткіштерінің ықтималдығын арттырады. Мұндай сценарийде ФРЖ риторикасы орташа қатаң күйде қалуы мүмкін.

Сонымен қатар, инфляциялық күтулер өсті: 12 айға – 4.9% және 5 жылға – 3.9%.

Алайда FedWatch бойынша нарықтық күтулер оң болып қалуда:

- Келесі отырысқа (17 қыркүйек): мөлшерлемені төмендету ықтималдығы 84.3% деп бағалануда;

- Алдағы 12 айда: мөлшерлемені 0.25%-дан 5 рет төмендету, 3.00–3.25% диапазонына дейін.

- Жыл соңына дейін тағы 2 төмендету қалады.

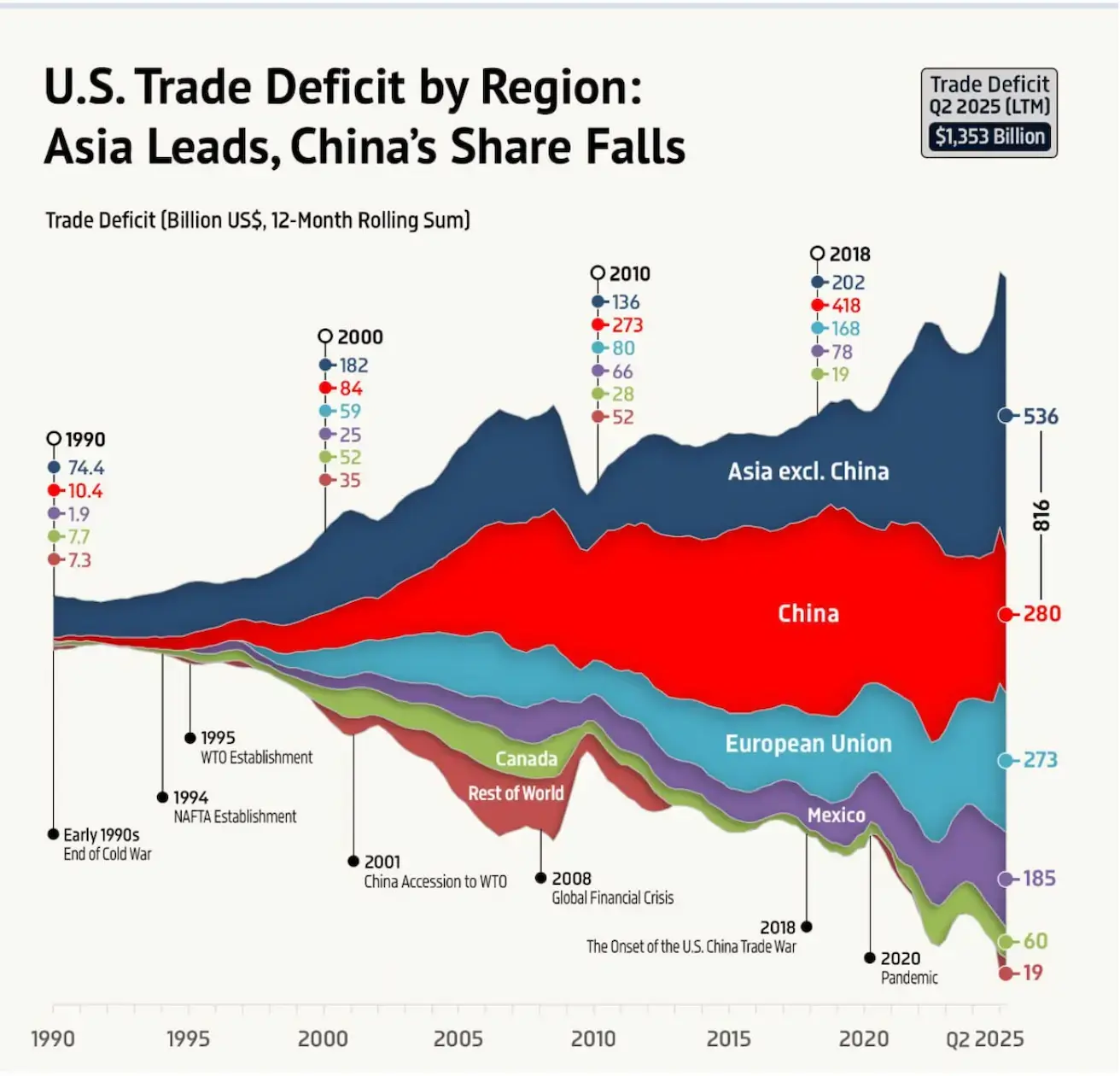

Trade Wars through the Lens of U.S. Trade Balance

- АҚШ-тың тауарлық сауда тапшылығы (2Q25-ке дейінгі 12 ай): $1.353T.

- Азия: $816B (60%) — Қытай $280B (21%), Азияның қалған бөлігі $536B (40%).

- ЕО: $273B (20%).

- Мексика: $185B (14%).

- Канада: $60B (5%).

Қор нарығы

- Апталық медианалық өсім: +1.41%. Көшбасшылар: негізгі материалдар, тұтынушылық циклдық секторлар, денсаулық сақтау.

- Жыл басынан бері (YTD): +0.42%. Көшбасшылар: коммуналдық қызметтер, негізгі материалдар, коммуникациялық қызметтер. Артта қалушылар: технология (–7.96%), денсаулық сақтау (–10.93%).

Индекстер:

- S&P 500: +0.94% (апталық жабылу 6449.79). Жыл басынан бері +9.26%.

- Nasdaq 100: +0.43% (апталық жабылу 23712.07). Жыл басынан бері +12.27%.

- Euro Stoxx 600: +1.09% (апталық жабылу 555.1). Жыл басынан бері +9.79%.

- CSI индексі (Қытай): +2.37% (апталық жабылу 4202.35). Жыл басынан бері +6.90%.

Қытай/Сауда:

- Trump АҚШ-тың Қытайға кейбір чип сатуларына рұқсат бермек; Пекинмен арадағы бітім 3 айға ұзартылды (10 қарашаға дейін).

- Қытай индекстері сәйкесінше өсті.

- Hang Seng TECH Index: +1.52% (апталық жабылу 5543.17). Жыл басынан бері +24.94%.

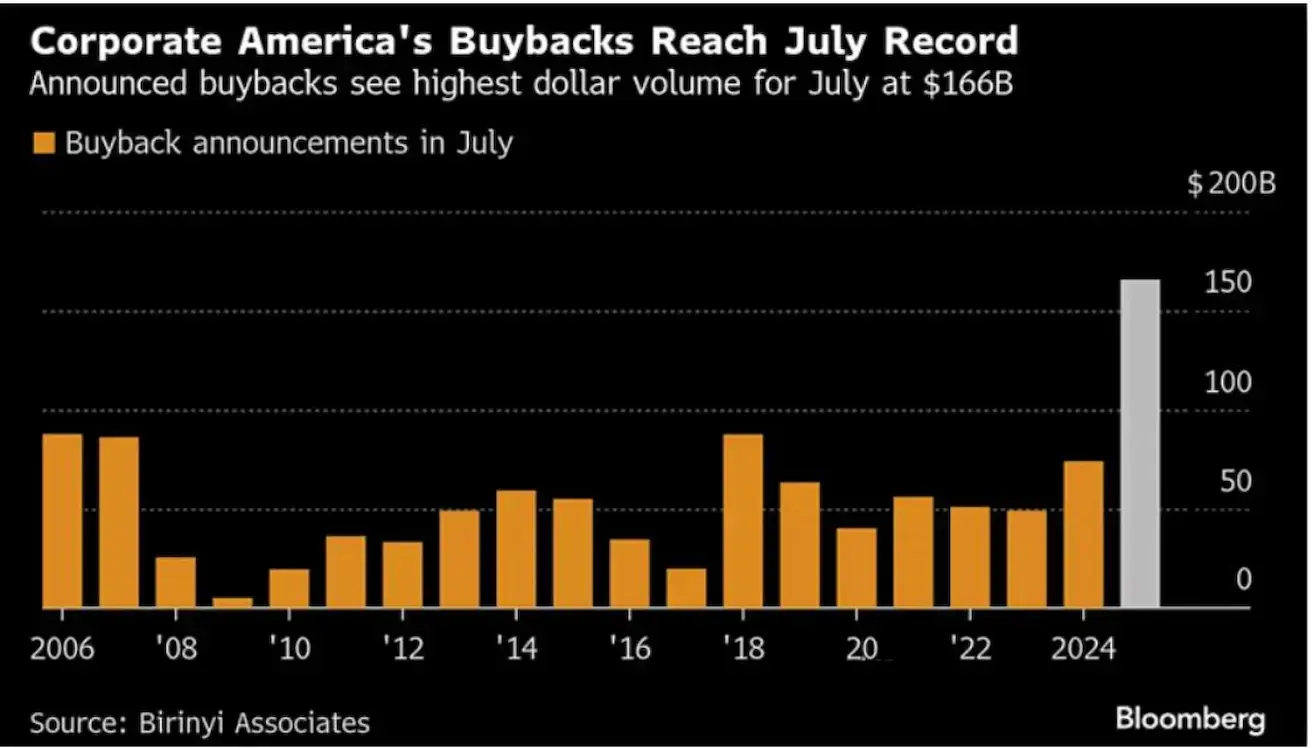

Қайта сатып алулар:

- Шілде: АҚШ компаниялары $166B көлемінде акцияларды қайта сатып алу туралы жариялады — соңғы 20 жылдағы ең ірі шілде.

- Бұл нарықтың төзімділігіне деген сенім ретінде түсіндіріледі.

- Бірақ инсайдерлік сату жоғары: мысалы, Amazon негізін қалаушы Jeff Bezos шілдеде $1.51B сомасына акция сатты.

Облигациялар нарығы

- Қазынашылық облигациялар кірістілігі өсті (инфляциялық деректерге теріс реакция).

- 20+ жылдық Қазынашылық ETF (TLT): –1.02% (жабылу 86.40). Жыл басынан бері –1.59%.

Кірістілік пен спрэдер (2025-06-30 vs 2024-07-07):

- АҚШ 10 жылдық Қазынашылық кірістілігі: 4.31% (vs 4.27%).

- ICE BofA BBB U.S. Corporate Index кірістілігі: 5.12% (vs 5.14%).

- 10ж–2ж Қазынашылық спрэді: 56 б.п. (vs 51).

- 10ж–3ай Қазынашылық спрэді: 8 б.п. (vs 2).

Шикізат тауарлары

Алтын (фьючерстер, GC):

- –2.21% (апталық жабылу 3381.7 $/oz).

- Жыл басынан бері +28.05%.

- Сәуірден бері сауда диапазоны: 3250–3450 $/oz.

АҚШ доллар индексі (DX фьючерстері):

- –0.39% (апталық жабылу 97.705).

- Жыл басынан бері –9.81%.

Мұнай (CL фьючерстері):

- –0.33% (апталық жабылу $63.14/bbl).

- Жыл басынан бері –12.12%.

- Ағымдағы сұраныс/ұсыныс балансы мұнай бағасының өсуін қолдамайды.

OPEC+:

- 2025 жылғы сұраныс болжамы өзгеріссіз: 105.14M б/к (+1.29M).

- 2026 жылғы сұраныс жоғары қарай қайта қаралды: 106.52M б/к (+1.38M vs 1.28M).

- Өндірісті түзету: 2025 жылғы қыркүйекте 8 мүше тамыз деңгейімен салыстырғанда өндірісті 547K б/к қысқартады (4 айлық өсімді кері бұруға тең).

- Ықтимал икемділік нарық жағдайы өзгерсе, кері шегінуді тоқтатуға мүмкіндік береді.

EIA (АҚШ Энергетикалық ақпарат басқармасы):

- Brent бағасы болжамы: $71/bbl (шілде) деңгейінен 4Q25-те $58-ға дейін және 2026 жылдың басында шамамен $50-ға дейін төмендеу.

- Себебі: OPEC+ шешімдерінен кейін қорлардың жиналуы.

- Ғаламдық қорлар 4Q25 және 1Q26 аралығында күніне >2M б/к өседі деп күтіледі.

Дереккөз: EIA STEO

IEA (Халықаралық энергетикалық агенттік):

- 2026 жылы рекордтық мұнай профицитін болжайды: +2.96M б/к (2020 жылғы пандемиядан да жоғары).

- 2025 жылы ғаламдық сұраныс өсімі: 680K б/к (бұрынғы 700K қарсы).

- 2026 жылы: 700K б/к (бұрынғы 740K қарсы), жалпы 104.4M б/к дейін.

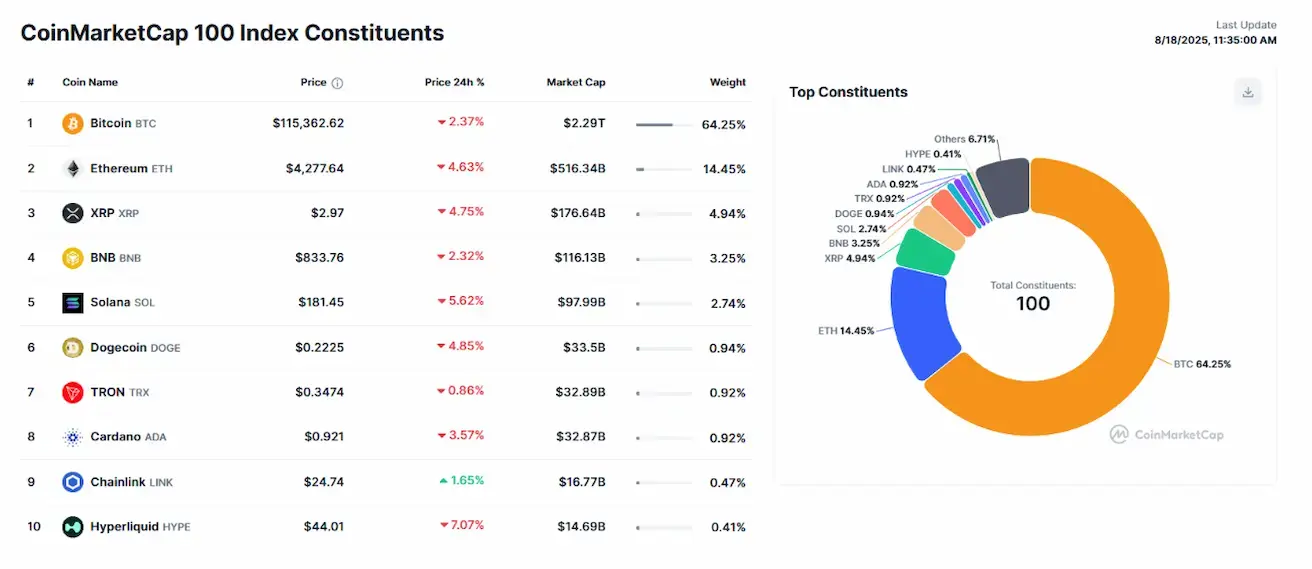

Криптовалюталар

Bitcoin фьючерстері:

- +0.16% (апталық жабылу $117,610).

- Жыл басынан бері +23.45%.

Ethereum фьючерстері:

- +9.02% (апталық жабылу $4448.5).

- Жыл басынан бері +31.46%.

- BTC (ATH $125K) те, ETH (жергілікті $4800) те PPI жарияланғаннан кейін арзандады.

- Бүгінгі pre-market: BTC –2%, ETH –5%.

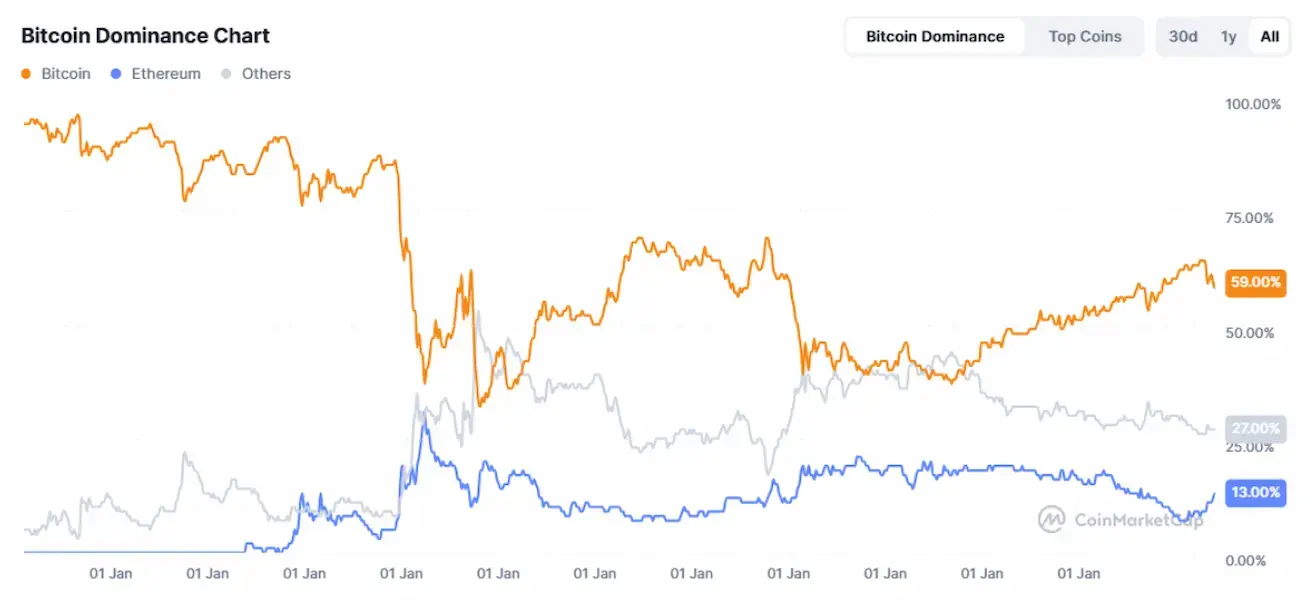

Нарықтық капиталдандыру:

- $3.89T (өткен аптамен салыстырғанда $4.06T).

- BTC үлесі: 59.0% (алдыңғысы 59.9%).

- ETH үлесі: 13.3% (алдыңғысы 12.8%).

- Басқа криптовалюталар: 27.7% (алдыңғысы 27.3%).

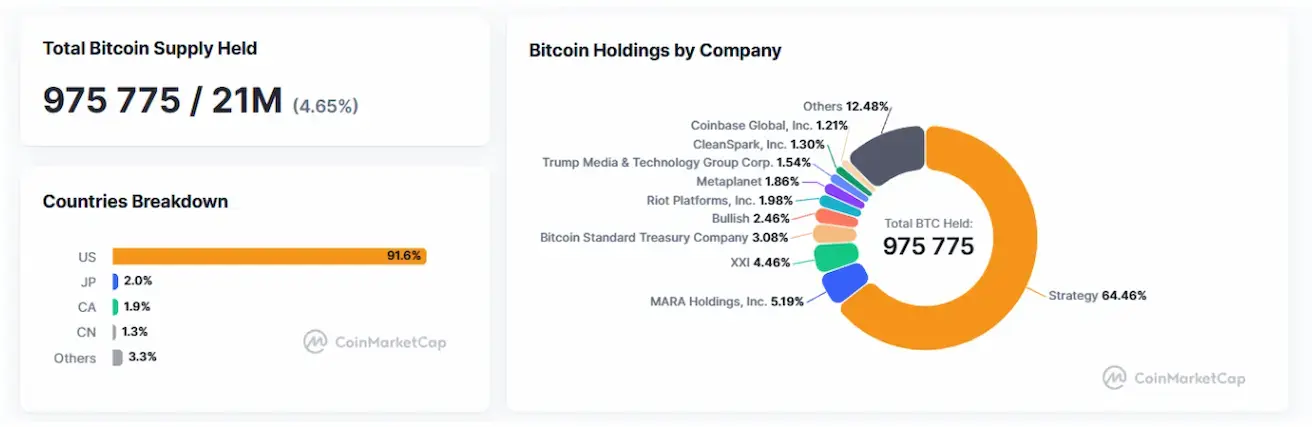

Bitcoin қазыналары:

- Корпоративтік сектор жалпы BTC ұсынысының 4.65%-ын ұстайды; оның 91%-ы АҚШ компанияларына тиесілі.

Жаңалықтар:

- АҚШ Қазынашылық хатшысы Scott Bessent (бұрынғы қолдауға қарамастан) Bitcoin резервтерін әрі қарай сатып алуды жоққа шығарды.

- АҚШ-тың ағымдағы BTC резервтері: $15–20B.

Дереккөз: CryptoBriefing