English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша21.–25. juuli 2025: Nädala majandusülevaade

Olulised turuuudised

MAKROMAJANDUSLIKUD STATISTIKAD

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (k/kuus) (juuni): 0,2% (eelmine: 0,1%)

- Tarbijahinnaindeks (CPI) (k/kuus) (juuni): 0,3% (eelmine: 0,1%)

- Põhitarbijahinnaindeks (CPI) (a/astas) (juuni): 2,9% (eelmine: 2,8%)

- Tarbijahinnaindeks (CPI) (a/astas) (juuni): 2,7% (eelmine: 2,4%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (mai): 4,5% (eelmine: 5,0%)

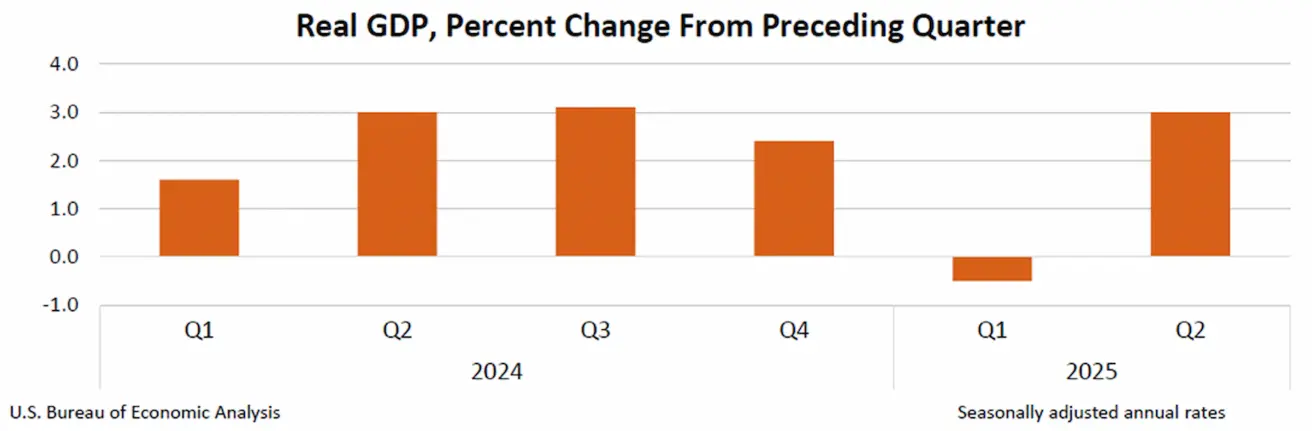

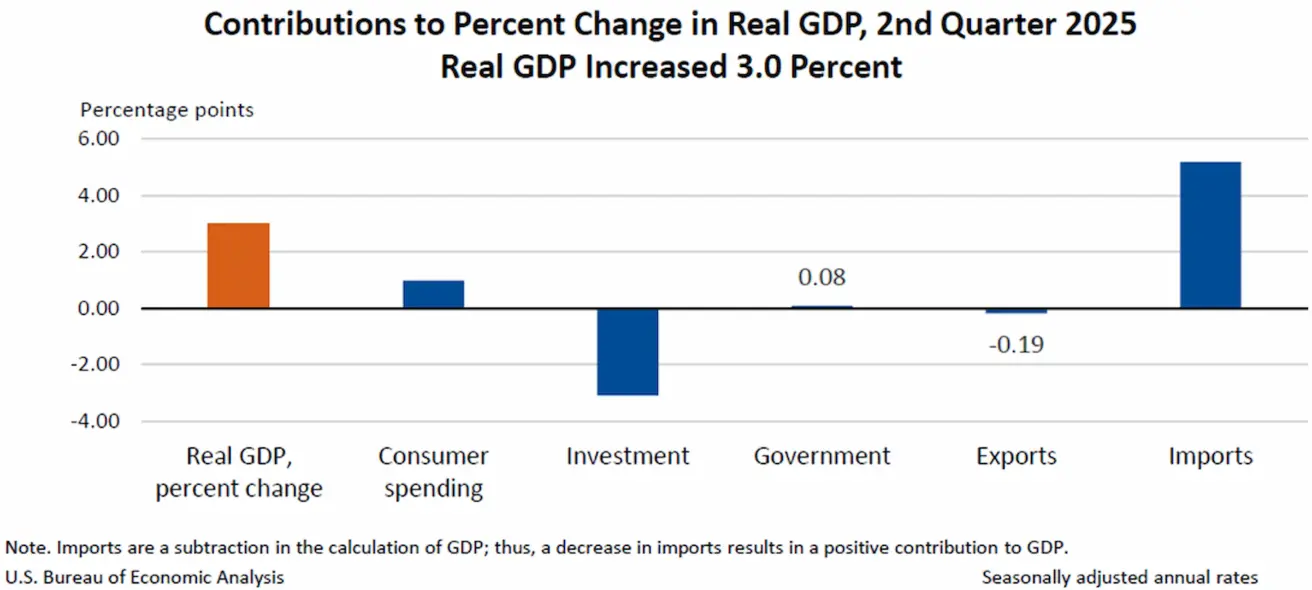

- 5 aasta inflatsiooniootus (aprill): 3,4% (eelmine: 4,0%) SKP (U.S. Bureau of Economic Analysis, BEA) — II kvartal 2025, annualiseeritud, esmane hinnang: 3,0% (I kv 2024: –0,5%)

USA reaalne SKP kasv teises kvartalis oli peamiselt tingitud impordi vähenemisest—mis SKP arvestuses arvestatakse maha—ja tarbijakulutuste suurenemisest. Neid kasumeid vähendasid investeeringute ja ekspordi vähenemine.

Atlanta Fedi GDPNow hinnang (Q2): 2,1% (vs 2,4%)

Ettevõtluse aktiivsusindeks (PMI):

(Üle 50 viitab kasvule; alla 50 viitab langusele)

- Teenindussektor (juuli): 55,2 (eelmine: 52,9)

- Tööstussektor (juuli): 49,8 (eelmine: 52,0, täpsustatud)

- S&P Global koond-PMI (juuli): 54,6 (eelmine: 52,9)

TÖÖTURG:

- Töötuse määr (juuni): 4,2% (eelmine: 4,1%)

- Töötute arv väljaspool põllumajandust (juuni): 73 tuhat (eelmine: 144 tuhat täpsustatud)

- Muutus USA erasektori töötajate arvus väljaspool põllumajandust (juuni): 83 tuhat (eelmine: 137 tuhat)

- Tunni keskmine palk (juuni, a/astas): 3,9% (eelmine: 3,8%)

- JOLTS vabad töökohad (mai): 7,769 miljonit (vs 7,395 miljonit)

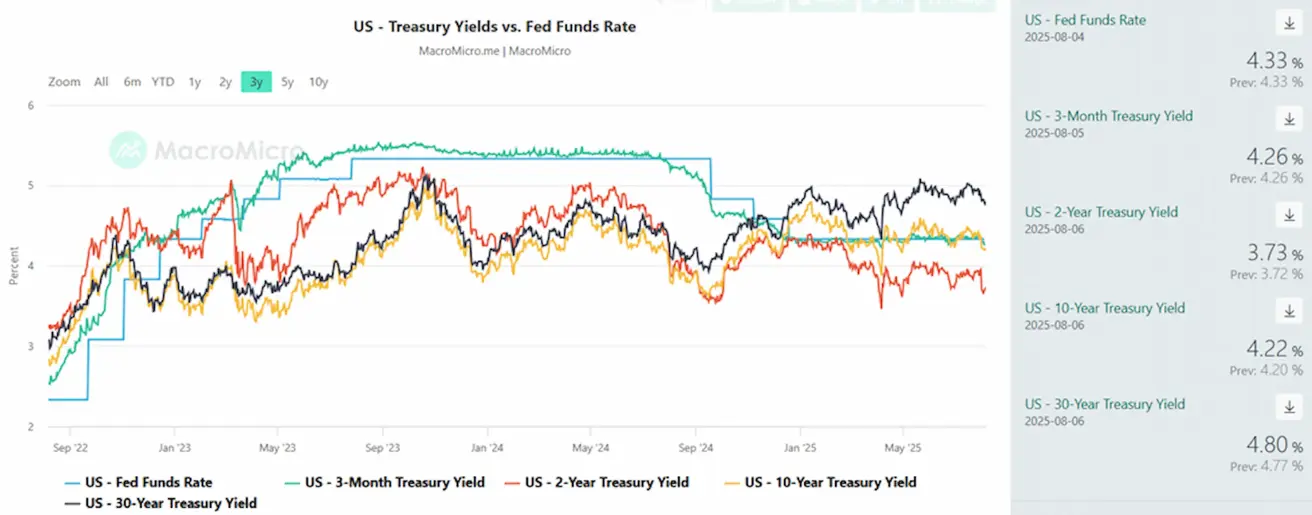

RAHAPOLIITIKA

- Föderaalfondide efektiivne intressimäär (EFFR): 4,25% - 4,50% (muutumatu)

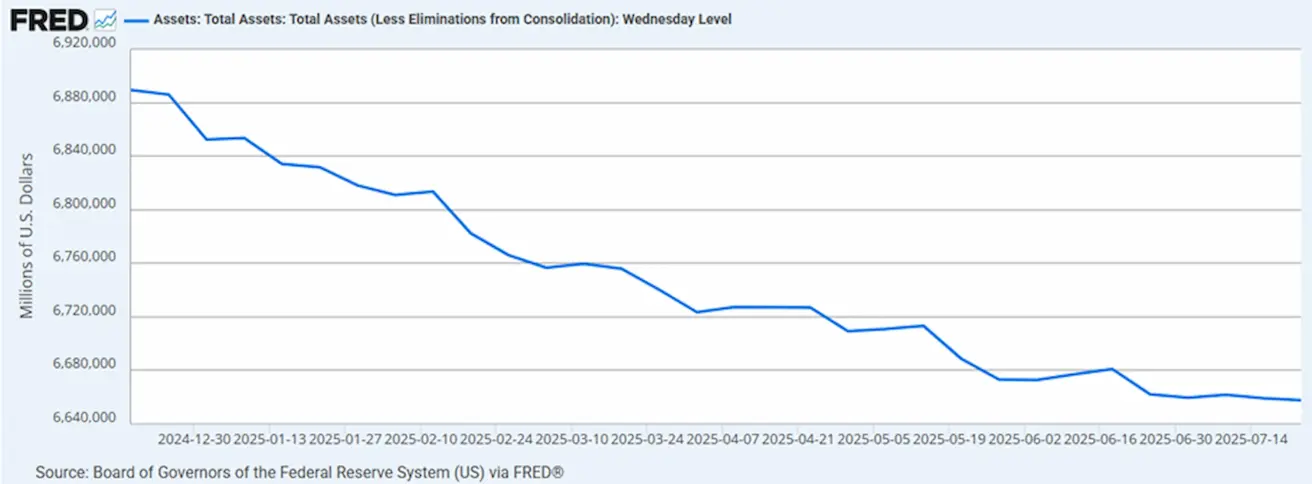

- Föderaalreservi bilanss kasvanud: $6,42 triljonit (vs eelmine nädal: $6,67 triljonit)

TURU OOTUSED INTRESSIMÄÄRIDE SUHTES

Täna:

Nädal varem:

Kommentaar

Reaalne sisemajanduse koguprodukt (SKP) kasvas teises kvartalis 2025 (aprill–juuni) annualiseeritud tempos 3,0%, pärast 0,5% langust esimeses kvartalis.

Teise kvartali SKP kasvu vedasid eelkõige impordi vähenemine—mis SKP arvestuses arvestatakse maha—ja tarbijakulude suurenemine. Neid kasumeid vähendasid investeeringute ja ekspordi langus.

Föderaalreserv hoidis baasintressimäära stabiilsena vahemikus 4,25–4,50%, jätkates bilansi vähendamist.

Ühelt poolt viitavad viimased tööhõivenäitajad tööturu nõrkusele, mis suurendab tõenäosust, et Föderaalreserv kärbib septembris intressimäärasid.

Teisalt, kuigi inflatsioon on üldises plaanis vaid veidi üle eesmärgi, on inflatsioonilises foonis püsivalt tõusutrend. Lisaks kasvavad ka põhitarbimiskulutused, mis tähendab riski, et Föderaalreserv võib otsustada mitte kärpida intressimäärasid või edasi lükata langetamise otsuse.

Varem prognoosis Föderaalreserv, et aasta lõpuks tehakse kaks intressikärbet. Kuid Powelli toon viimatisel koosolekul oli selgelt ettevaatlikum—ta rõhutas, et inflatsioonisurved võivad osutuda püsivamateks ning lõpliku otsuse tegemiseks võib kuluda rohkem aega.

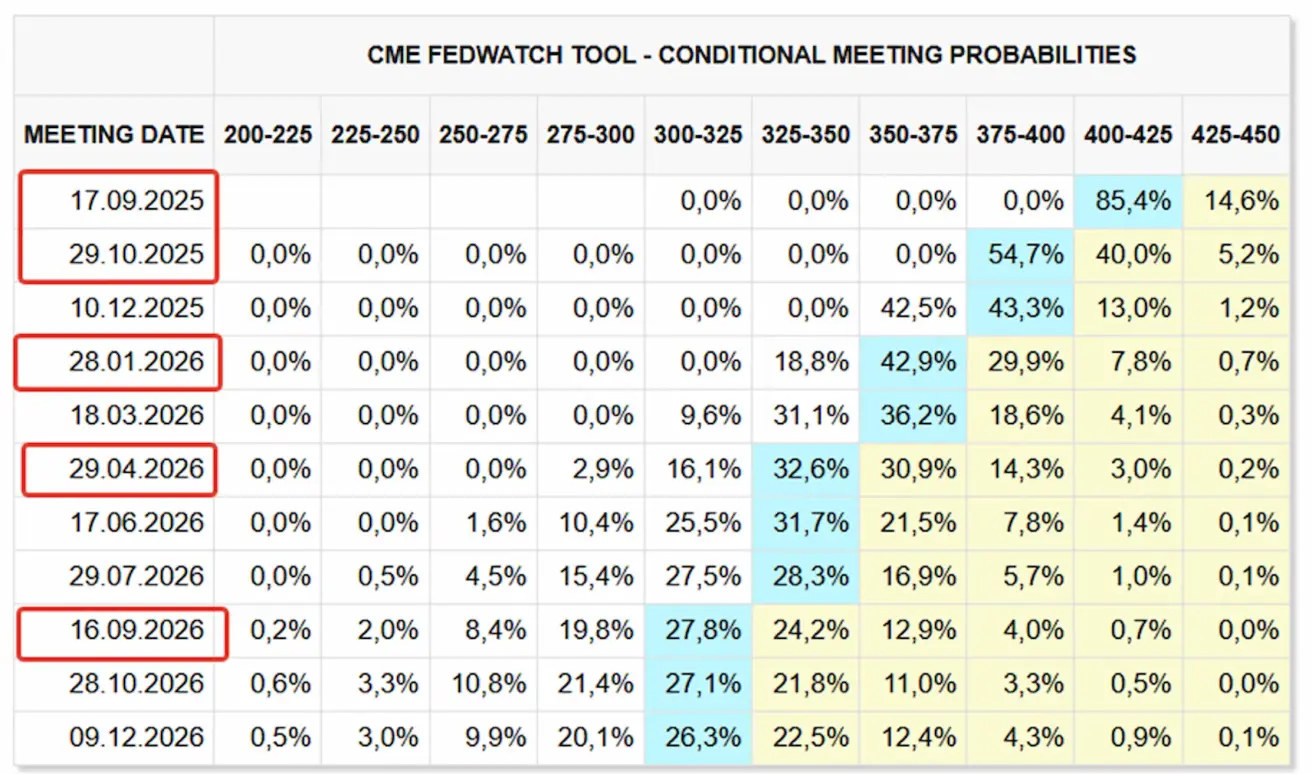

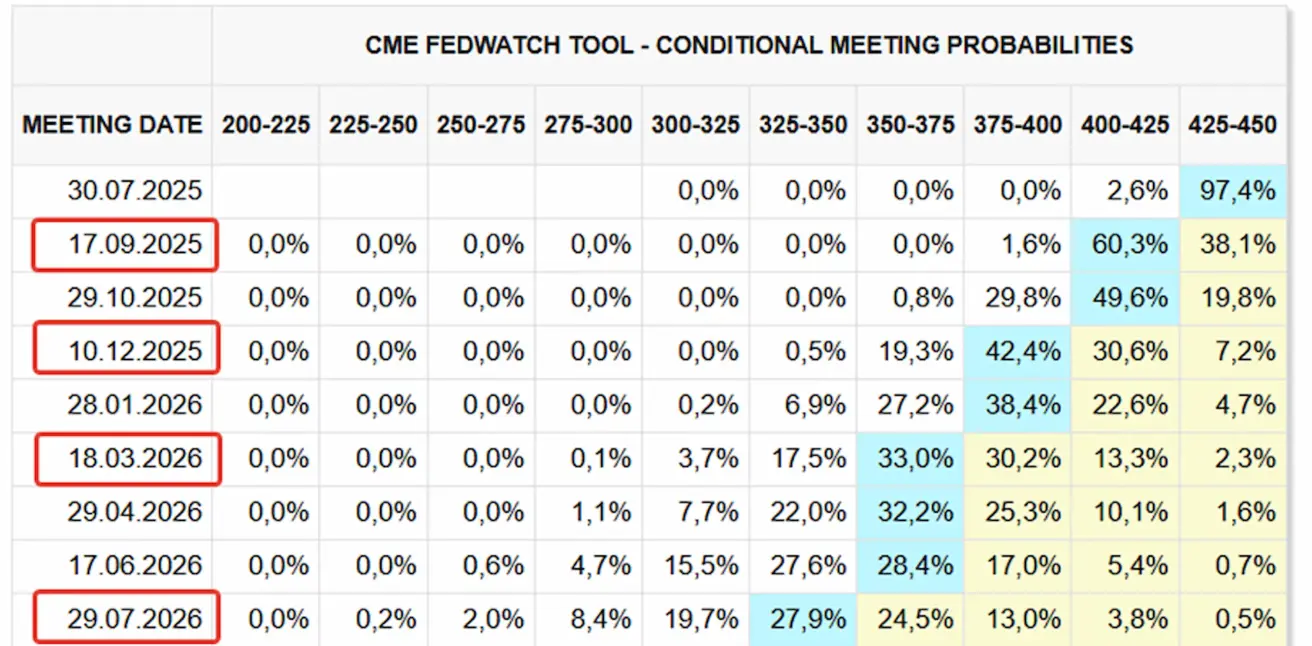

Turu ootused (FedWatch):

- Järgmine istung (30. september): intressilangetuse tõenäosus hinnanguliselt 87,4%.

- Järgmise 12 kuu jooksul: turg ootab viit langust (25 baaspunkti kaupa), intressimäär vahemikus 3,00–3,25%.

- Aasta lõpuks: endiselt oodatakse kahte intressilangust.

Turg

SP500

Nädala tootlus: -2,36% (nädala lõpp: 6238,0), 2025 aasta algusest: +5,67%

NASDAQ100

Nädala tootlus: +2,19% (nädala lõpp: 23 763,31), YTD: +7,78%.

Euro Stoxx 600

Nädala tootlus: -3,17%, sulgemistase: 534,9. YTD: +5,8%

CSI indeks

Nädala tootlus: +1,95% (nädala lõpp: 4127), YTD: +4,99%

Hang Sengi TEHNOLOOGIAINDEKS

Nädala tootlus: -4,93% (nädala lõpp: 5397), YTD: +21,64%

VÕLAKIRJATURG

Nädala jooksul langesid tulusused. USA pikaajalised riigivõlakirjad (ETF: TLT 20+): +1,61% (nädala lõpp 87,82). Aasta algusest (2025): +0,02%

TULUSUSED JA SPREADID 2025/06/30 vs 2024/07/07

- USA 10-aastaste riigivõlakirjade turu intress: 4,22% (vs 4,39%)

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne intress: 5,13% (vs 5,28%)

- 10-aastase ja 2-aastase tulususe vahe: 49,0 vs 46,0 baaspunkti

- 10-aastase ja 3-kuulise tulususe vahe: -4,0 vs 3,0 baaspunkti

KULLAFUTUURID (GC)

Nädala tootlus: +2,32%. Nädala lõpphind: $3 416 troy untsi kohta. Aasta algusest: +29,34%.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: +1,07%. Nädala lõppetapp: 98,475. Aasta algusest (2025): –9,10%

NAFTAFUTUURID

Nädala tootlus: +3,37%. Nädala lõpphind: $67,26 barrelilt. Aasta algusest: –6,39%.

BTC FUTUURID

Nädala tootlus: -3,41%. Nädala lõpphind: $114 265. Aasta algusest (2025): +19,94%

ETH FUTUURID

Nädala tootlus: -5,7%. Nädala lõpphind: $3 533. Aasta algusest (2025): +4,40%.

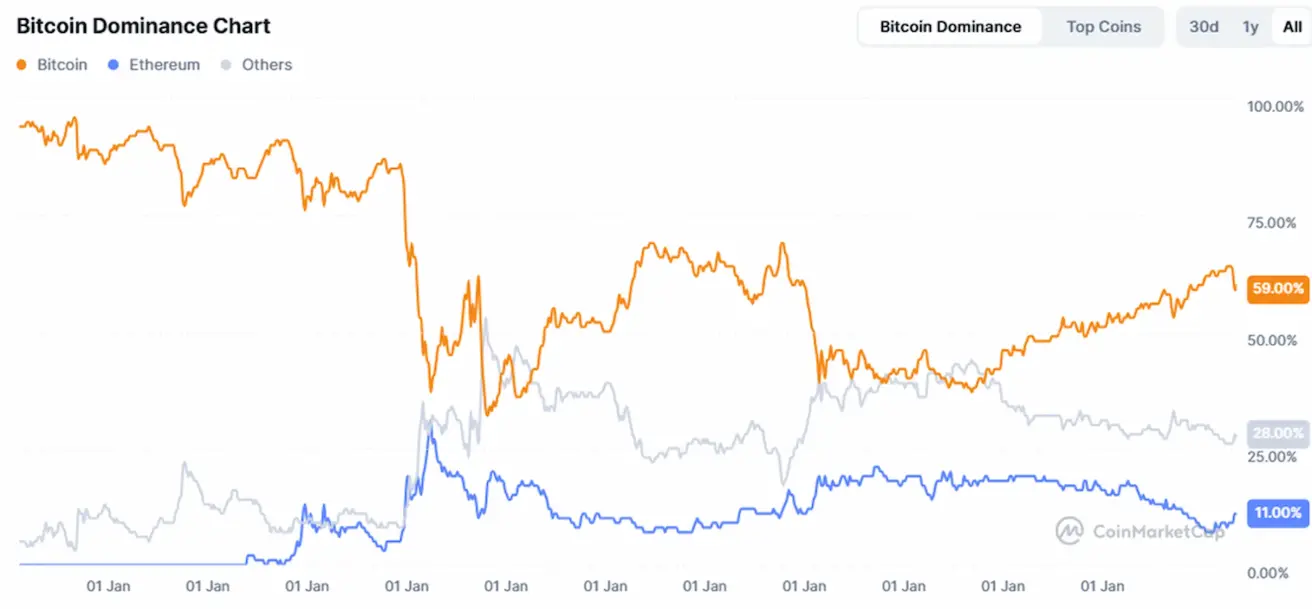

Krüptoturu ülevaade

- Krüptoturu kogukapitalisatsioon: $3,72 triljonit (vs $3,95 triljonit nädal varem) — allikas: coinmarketcap.com.

- Bitcoini domineerimisaste: 61,1% (varem 59,9%)

- Ethereumi domineerimisaste: 11,7% (varem 11,9%)

- Muud krüptovarad: suhteliselt stabiilsed 27,2% (vs 28,2%)