English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша14.–18. juuli 2025: Nädala majandusülevaade

Olulised turuülevaated

MAKROMAJANDUSLIKUD NÄITAJAD

INFLATSIOON

- Alusinflatsioon (CPI) (kv/kv) (juuni): 0,2% (eelmine: 0,1%)

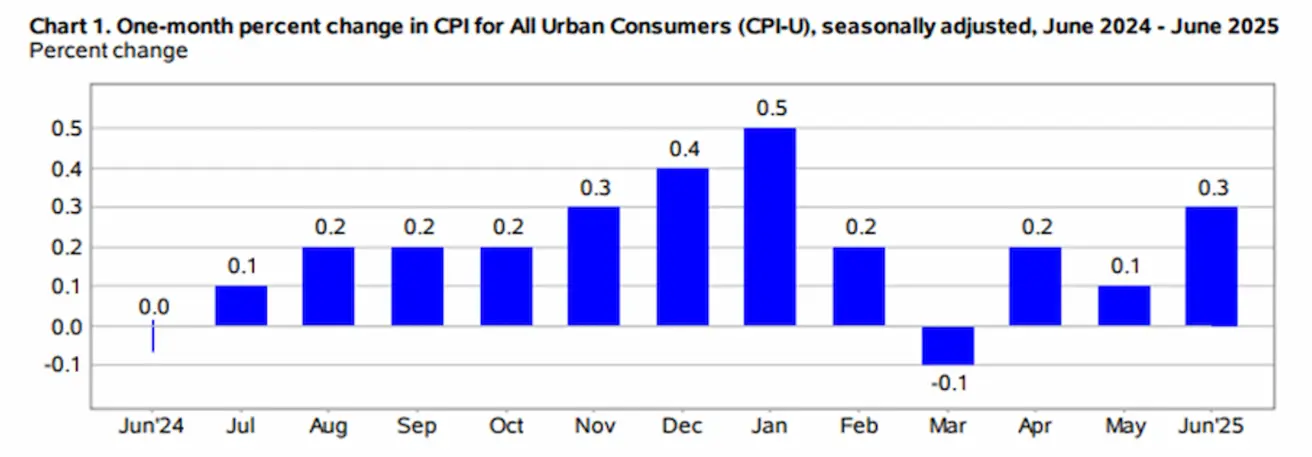

- Tarbijahinnaindeks (CPI) (kv/kv) (juuni): 0,3% (eelmine: 0,1%)

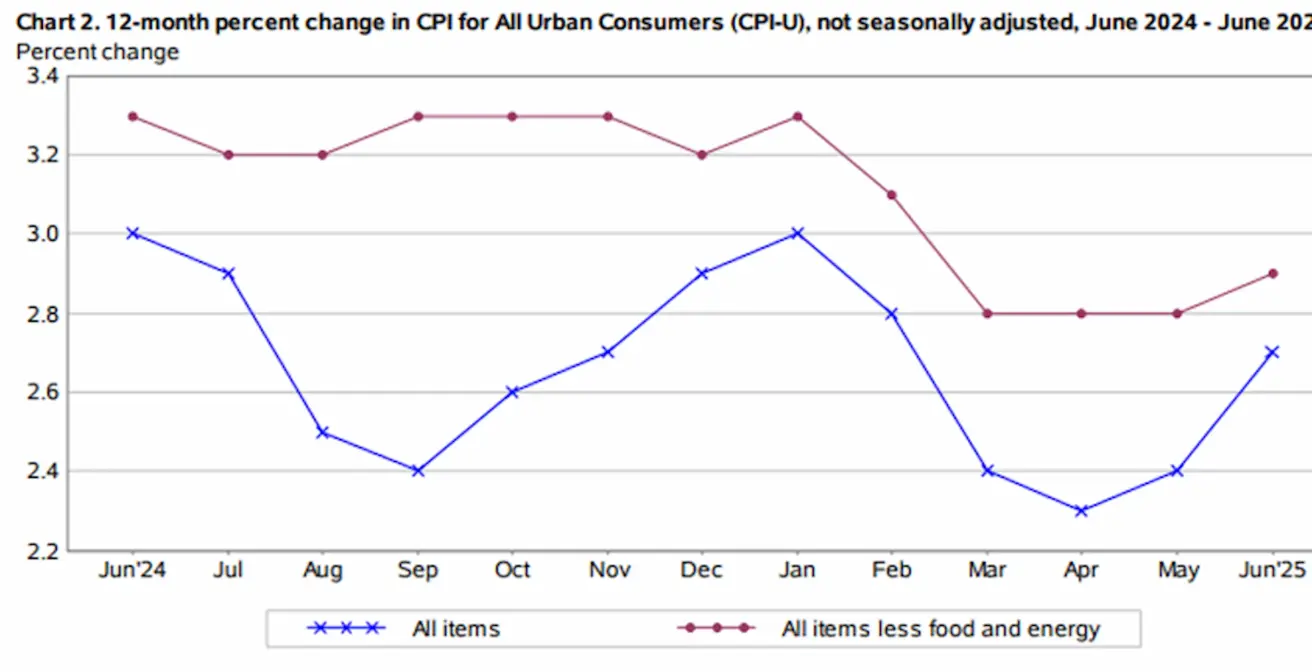

- Alusinflatsioon (CPI) (a/a) (juuni): 2,9% (eelmine: 2,8%)

- Tarbijahinnaindeks (CPI) (a/a) (juuni): 2,7% (eelmine: 2,4%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (mai): 4,4% (eelmine: 5,0%)

- 5 aasta inflatsiooniootus (aprill): 3,6% (eelmine: 4,0%)

SKP (USA Majandusanalüüsi Büroo, BEA) – 2025. a I kvartal

- Aastapõhine (kolmas hinnang): -0,5% (teine hinnang: -0,2%; 2024. a IV kvartal: 2,4%)

- Atlanta Föderaalreservi GDPNow prognoos II kvartal: 2,4% (vs. 2,6%)

Ettevõtlusaktiivsuse indeks (PMI):

(Üle 50 viitab kasvule; alla 50 langusele)

- Teenindussektor (juuni): 52,9 (eelmine: 53,1)

- Töötlev tööstus (juuni): 52,9 (eelmine: 52,0, korrigeeritud)

- S&P Global Composite (juuni): 52,9 (eelmine: 52,8)

TÖÖTURG:

- Töötuse määr (juuni): 4,1% (eelmine: 4,2%)

- Mittepõllumajandusliku sektori tööhõive muutus (juuni): 147K (eelmine: 144K, korrigeeritud)

- Muutus erasektori mittepõllumajanduslikes töökohtades (juuni): 74K (eelmine: 137K)

- Keskmine tunnipalk (juuni, a/a): 3,7% (eelmine: 3,8%)

- JOLTS vabade töökohtade arv (mai): 7,769M (vs 7,395M)

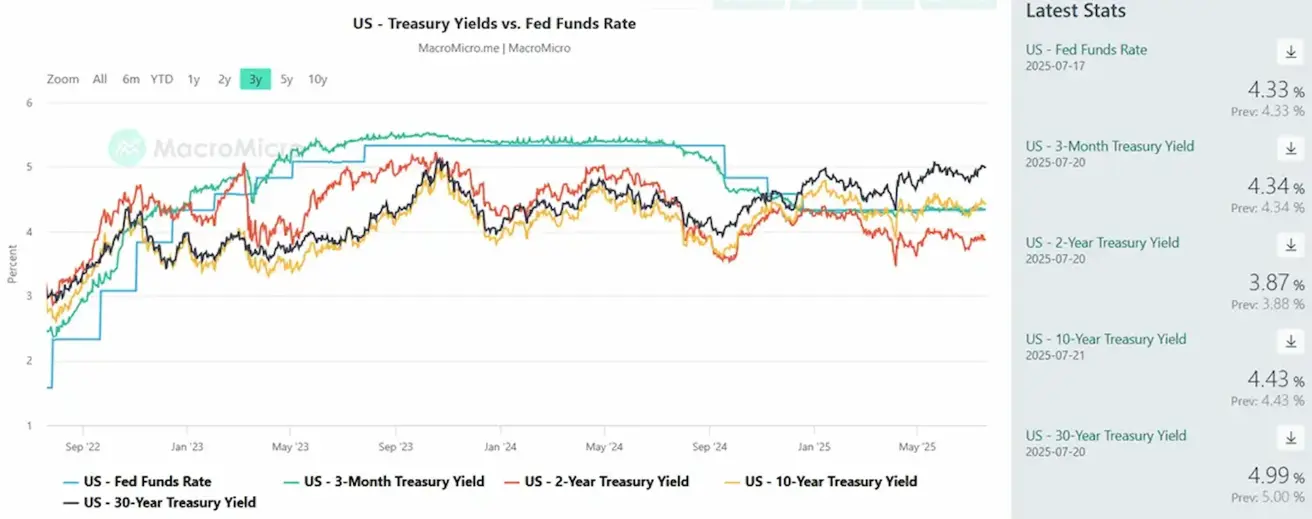

RAHAPOLIITIKA

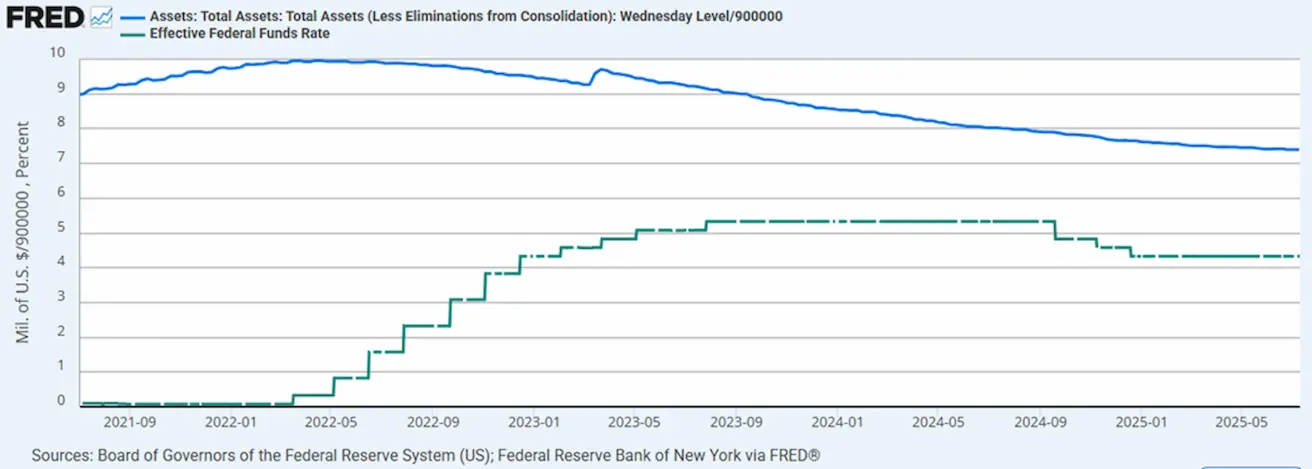

- Föderaalfondide efektiivne intressimäär (EFFR): 4,25% - 4,50% (muutmata)

- Föderaalreservi bilanss kasvas: $6,659 triljonit (vs eelmine nädal: $6,662T)

TURU OOTUSED INTRESSIMÄÄRA OSAS

Täna:

Nädal varem:

Kommentaarid

Hiina

- Impordi ja ekspordi (a/a) kasv jätkus juunis võrreldes maiga. Hiina kaubandusbilansi ülejääk (USD) suurenes ning oli $114,77 miljardit.

- Hiina SKP (a/a) langes 0,2 protsendipunkti võrra tasemele 5,2% (vs 5,4%), kuid ületas endiselt turu ootusi. Samas jäi nominaalkasv madalamaks, mis viitab deflatsioonisurve püsimisele majanduses.

Hiina tööstustoodang (a/a) kasvas 6,8%, ületades taas prognoose. Üldjoontes on tööstussektori tootmine alates 2022. a septembrist jätkuvalt tõusutrendis.

Hiina töötuse määr püsib madal, jäädes 5,0% juurde:

Hiina majanduse taastumine kulgeb aegamisi, kuid peamisteks riskideks on jätkuv pingeline kaubandussuhe USA-ga ning nõrk sisenõudlus. Riikliku statistikaameti raportis rõhutati, et seni kehtivad poliitikameetmed toetavad tarbimist ka aasta teisel poolel, ent ebakindlus püsib kõrge.

Ameerika Ühendriigid

Tarbija hinnatõus USA-s näitab taas kiirenemise märke. Tarbijahinnaindeks (CPI) kasvas juunis kuuga 0,3% võrreldes maikuise 0,1%-ga. Aastases võrdluses kiirenes nii üld- kui alusinflatsioon, jõudes vastavalt 2,7% ja 2,9%-ni.

Eluasemehinnaindeks tõusis juunis 0,2% ning oli peamiseks kaupade hindade kasvu mõjutajaks. Energiaindeks kerkis kuuga 0,9%, kütusehinnad tõusid 1,0%. Toiduhinnad tõusid 0,3%, neist koduses tarbimises 0,3% ja väljas söömas 0,4%. Tootjahinnaindeks (PPI) püsis juunis nii kuiselt kui aastaselt muutumatuna. Inflatsiooni ootused paranesid Michigani ülikooli uuringu järgi: 12 kuu inflatsiooniootus langes mais 4,47%-le (vs varem 5,0%) ning 5-aastane ootus aprillis 3,6%-ni (vs 4,0%).

CPI tõus ei tekitanud turgudel negatiivset meeleolu, mis viitab sellele, et investorid jagavad rahapoliitika kujundajate vaatenurka. Jerome Powell märkis, et Föderaalreserv näeb lühiajalise inflatsioonisurve riski.

Chicago Föderaalreservi president Christopher Waller sõnas: "Tollimaksud põhjustavad ühekordse hinnataseme tõusu, kuid mitte püsivat inflatsiooni, välja arvatud ajutine mõjutus." Ta rõhutas lisaks, et "paljude andmete põhjal peaks rahapoliitika olema pigem neutraalne kui piirav." Wallerit peetakse üheks peamiseks kandidaadiks Föderaalreservi presidendi ametikohale.

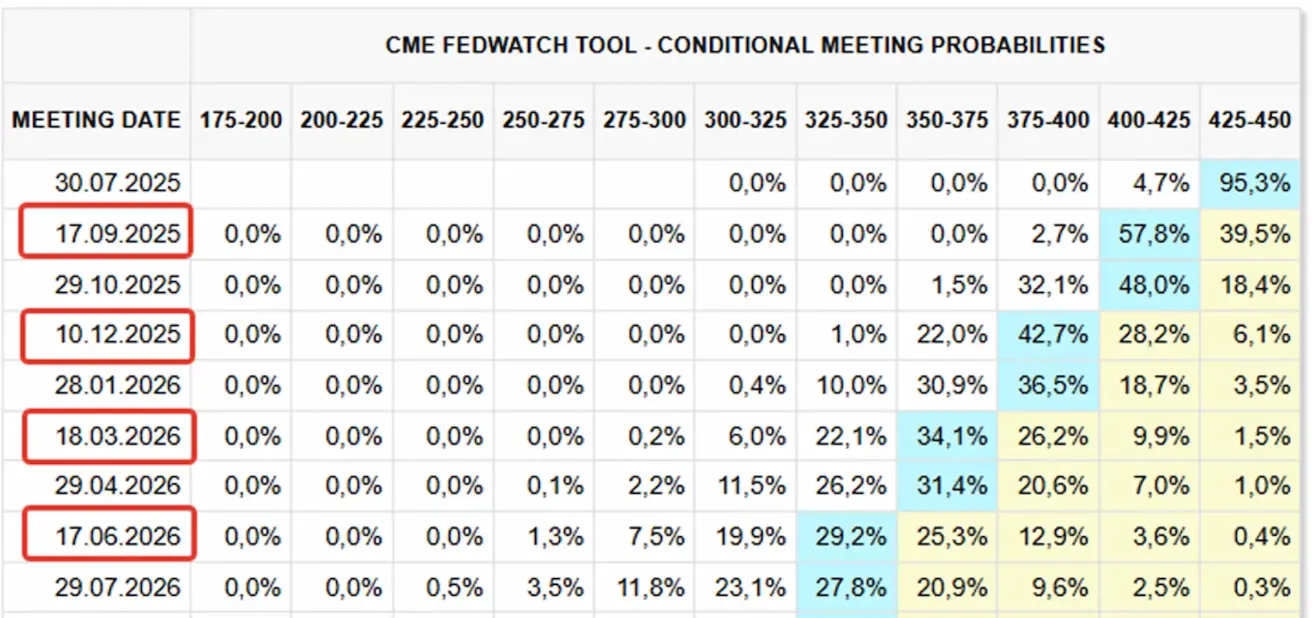

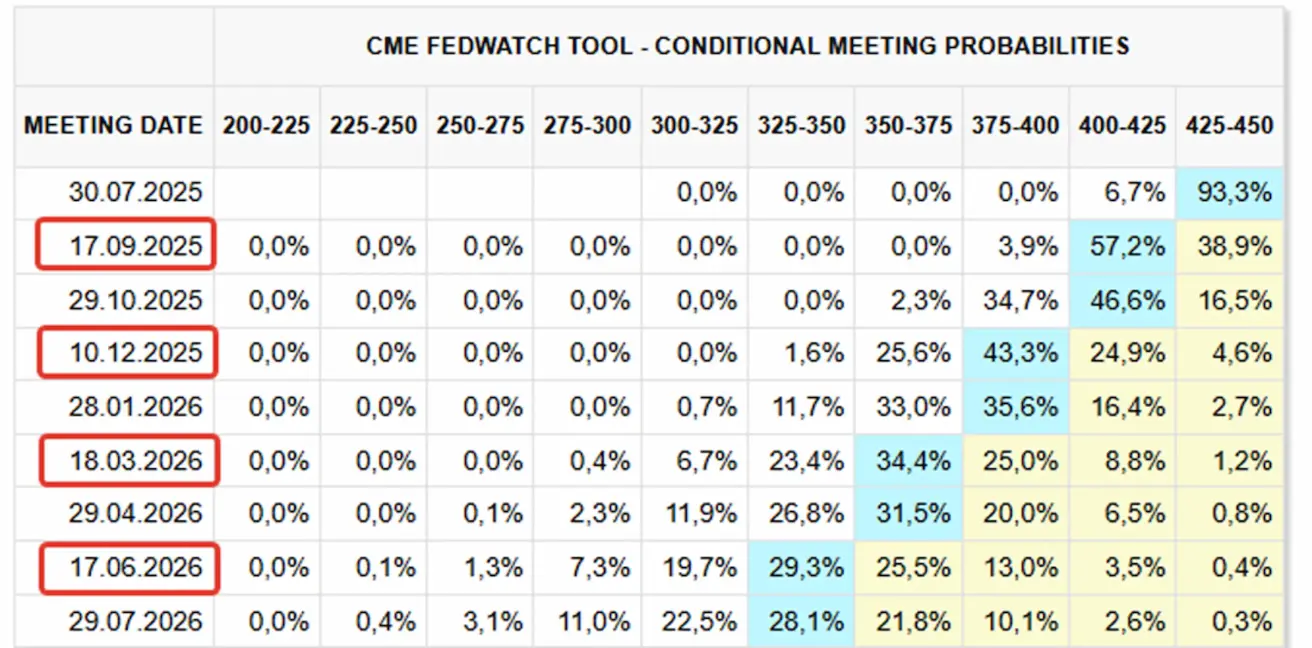

FedWatchi turu ootused:

- Järgmise kohtumise (30. juuli) puhul ei oodata muudatusi, tõenäosus intressimäära mitte langetada on 95%.

- Järgneva 12 kuu jooksul eeldatakse nelja 25 baaspunkti suurust langetust, mis viiks föderaalfondide määra vahemikku 3,25–3,50%. Esimene langetus prognoositakse septembriks, kuid selle tõenäosus on alanenud.

- Aasta lõpuni hinnatakse hetkel vaid kahte langetust.

- Septembri langetuse tõenäosus on langenud 57%-le, võrreldes veel mõni kuu tagasi olnud 94%-ga.

Kaubandussõjad

- Euroopa Liit kehtestas sanktsioonid kahele Hiina pangale ja viiele Hiinas registreeritud ettevõttele. Vastuseks nentis Hiina, et sanktsioonid on „põhjustanud suurt kahju kaubandus-, majandus- ja finantssidemetele“ ning teatas vajadusest võtta meetmeid Hiina ettevõtete ja finantsasutuste õiguste kaitseks.

- USA Kaubandusministeerium kehtestab ajutised antidumpingtollid Hiina grafiidiimpordile määraga 93,5%. Koos varasemate tollidega jõuab kogumäär 160%-ni.

Turg

Aktsiaturud

USA aktsiaturu sektorite tulemused olid möödunud nädalal erinevad. Mediaanne langus oli -0,31%. Parimat tootlust näitasid tehnoloogia-, kommunaal- ja kommunikatsiooniteenuste sektorid.

Aasta algusest (YTD) on tootlus +0,2%. Parimad sektorid aasta algusest: kommunaalteenused, esmased materjalid, finantssektor.

SP500

Nädal: +0,59% (nädala lõpp: 6296,78), 2025 YTD: +6,67%

NASDAQ100

Nädal: +1,25% (nädala lõpp: 23 065,47), YTD: +9,21%. Täna hommikul alustas indeks eelkaubanduses taas rekordtasemel – 23 135.

Euro Stoxx 600

Indeks püsis nädalaga enam-vähem muutumatuna lühiajalise vahemiku keskpaigas. Nädalanäitaja: -0,33%, lõpp 546,2. Aasta algusest on kasv 8,03%.

Hiina indeksid tõusid märkimisväärselt peale uudist Riiklikust Statistikaametist, et rahapoliitika on jätkuvalt soodustav.

CSI indeks

+0,85% (nädala lõpp: 4048), YTD: +2,98%

Hang Seng

Nädal: +5,53% (nädala lõpp: 55 398,3), YTD: +24,84%

VÕLAKIRJATURG

Võlakirjaturg on jätkuva surve all, tulusused veidi tõusid. USA pikaajalised riigivõlakirjad (20+ aastat, ETF: TLT) langesid 0,64% (lõpp 85,24). Aasta algusest tootlus -2,92%. Tänases eelkaubanduses on fond tõusnud 0,80%.

TULUSUSED JA SPREADID 2025/06/30 vs 2024/07/07

- USA 10-aastase riigivõlakirja tootlus: 4,43% (vs 4,41%)

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 5,33% (vs 5,28%)

- Tootluste vahe: 10-aastane vs 2-aastane: 56,0 vs 52,0 bp

- Tootluste vahe: 10-aastane vs 3-kuune: 0,9 vs 0,5 bp

KULD FUTUURID (GC)

Kulla futuurleping püsib tehniliselt tõusutrendis. Nädalaga langus 0,43%, sulgemine $3355,5 untsi kohta. Aasta algusest on kullahind tõusnud 27,05%.

DOLLARIINDEKSI FUTUURID (DX)

Dollar on taastumas, nädala tõus +0,67%, sulgudes 98,21 juures. Vaatamata hiljutisele tõusule on indeks aasta algusest langenud 9,34%.

NAFIT FUTUURID

Naftafutuurid langesid lähima toetustaseme suunas, sulgedes nädala 3,96% langusega hinnal $66,03 barrelilt. YTD muutus: -8,10%.

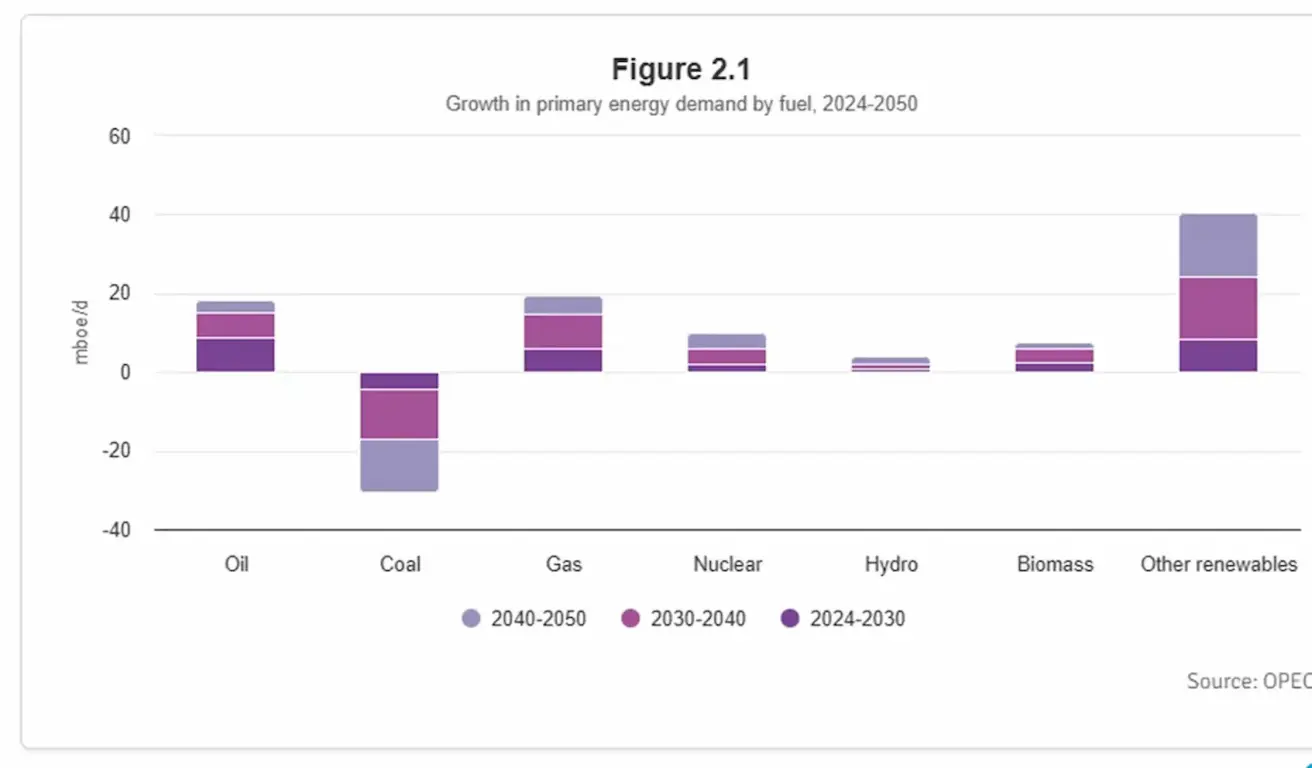

OPECi 9. rahvusvahelise tippseminari olulisemad mõtted

- Energiavajadus kasvab: Globaalselt suureneb energiatarbimine 2050. aastaks hinnanguliselt veel 23% ja ulatub ligi 123 miljoni nafta ekvivalendini päevas. Prognoos arvestab viimaseid muutusi energiapoliitikas, mida mõjutavad suurenevad julgeoleku- ja keskkonnanõuded.

- Fossiilkütuste roll: 2024. aastal moodustasid nafta, gaas ja kivisüsi ligikaudu 80% kogu maailma energiakogusest, mis on vaid veidi väiksem kui 1960. aastal OPECi asutamisel – samas kui kogutarbimine on viiekordistunud.

- Nafta tähtsus: Nafta jääb oluliseks nii majanduses kui igapäevaelus. Nõudlus eeldatavalt kasvab 2050. aastani, peatumismärke hetkel pole.

BTC FUTUURID

Bitcoini futuurid langesid nädala jooksul 0,40% ja lõpetasid tasemel $117 670. Aasta algusest on kerkime jõuline – 23,51%.

ETH FUTUURID

Ethereumi futuurid kasvasid nädalaga 14,23% ja sulgusid 3 417 ml tasemel. YTD kasv on tagasihoidlik, vaid 0,98%.

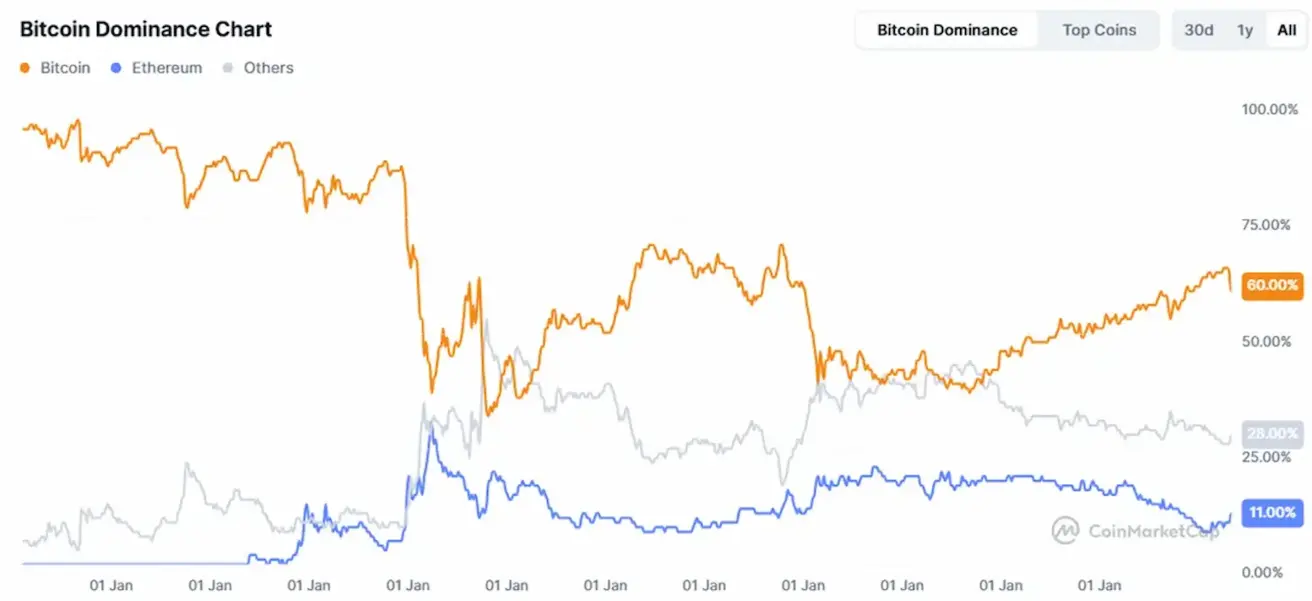

Krüptoturu kapitalisatsioon:

Krüptovaluutade koguturu väärtus jõudis $3,95 triljonini, nädal varem oli näit $3,82 triljonit (allikas: CoinMarketCap).

- Bitcoini turuosa langes 60,0%-le (varasemalt 63,8%)

- Ethereumi osakaal tõusis 11,6%-le (vs 9,6%)

- Altcoini osakaal jäi stabiilseks 28,5% juures (vs 26,5%)