English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 14–18 шілде: Апта сайынғы экономикалық шолу

Негізгі нарық жаңартулары

МАКРОЭКОНОМИКАЛЫҚ КӨРСЕТКІШТЕР

ИНФЛЯЦИЯ

- Негізгі Тұтыну Бағасының Индексі (CPI) (ай сайын) (маусым): 0,2% (алдыңғы: 0,1%)

- Тұтыну Бағасының Индексі (CPI) (ай сайын) (маусым): 0,3% (алдыңғы: 0,1%)

- Негізгі Тұтыну Бағасының Индексі (CPI) (жыл сайын) (маусым): 2,9% (алдыңғы: 2,8%)

- Тұтыну Бағасының Индексі (CPI) (жыл сайын) (маусым): 2,7% (алдыңғы: 2,4%)

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН)

- 12 айлық инфляцияға болжам (мамыр): 4,4% (алдыңғы: 5,0%)

- 5 жылдық инфляцияға болжам (сәуір): 3,6% (алдыңғы: 4,0%)

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) – 2025 ж. I тоқсан

- Жылдық мөлшерлемемен (үшінші бағалау): -0,5% (екінші бағалау: -0,2%; 2024 ж. IV тоқсан: 2,4%)

- Атланта Федералдық резерв банкінің Q2 үшін GDPNow бағалауы: 2,4% (vs. 2,6%)

Бизнес белсенділігі индексі (PMI):

(50-ден жоғары — өсу, 50-ден төмен — құлдырау)

- Қызмет көрсету секторы (маусым): 52,9 (алдыңғы: 53,1)

- Өндіріс секторы (маусым): 52,9 (алдыңғы: 52,0, түзетілген)

- S&P Global құрамдас индексі (маусым): 52,9 (алдыңғы: 52,8)

ЕҢБЕК НАРЫҒЫ:

- Жұмыссыздық деңгейі (маусым): 4,1% (алдыңғы: 4,2%)

- Ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі (маусым): 147 мың (алдыңғы: 144 мың, түзетілген)

- АҚШ жекеменшік ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі (маусым): 74 мың (алдыңғы: 137 мың)

- Орташа сағаттық жалақы (маусым, жыл сайын): 3,7% (алдыңғы: 3,8%)

- JOLTS бос жұмыс орындары (мамыр): 7,769 млн (vs. 7,395 млн)

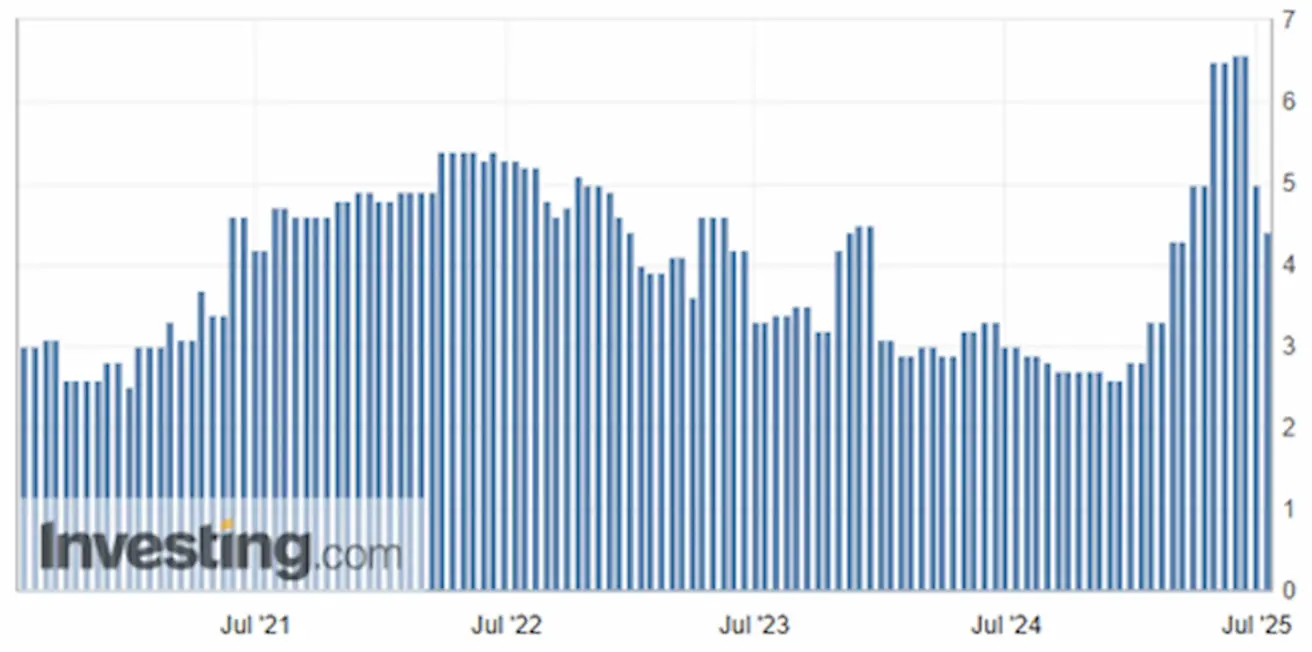

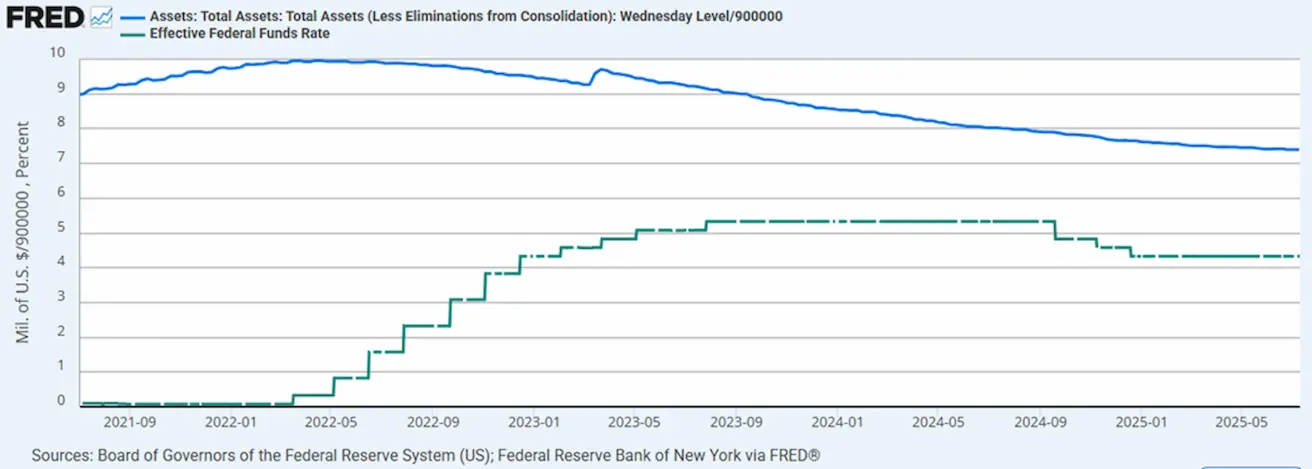

АҚША-НЕСИЕ САЯСАТЫ

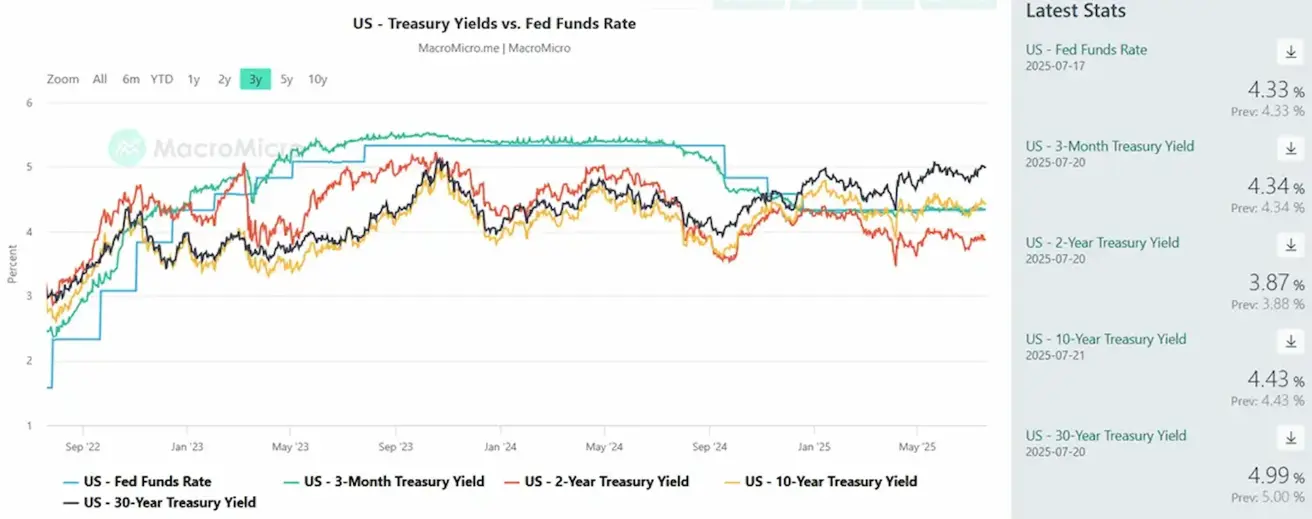

- Федералдық қорлар тиімді мөлшерлемесі (EFFR): 4,25% - 4,50% (өзгеріссіз)

- Федералдық қорға резерв балансы өсті: $6,659 трлн (алдыңғы апта: $6,662 трлн)

ПАЙЫЗДЫҚ МӨЛШЕРЛЕМЕ БОЛЖАМЫ

Бүгін:

Бір апта бұрын:

Сараптамалық түсіндірме

Қытай

- Маусым айында Қытайдың сыртқы сауда көлемі бір ай ішінде өсті: импорт та, экспорт та (жыл сайын) мамырға қарағанда жоғарылады. Сауда балансы $114,77 млрд профицитке жетті.

- Қытай ЖІӨ-нің жылдық өсімі 0,2 пайыздық тармаққа төмендеп, 5,2% болды (5,4%-тен), бірақ бұл нарық күтімінен жоғары. Дегенмен, номиналды өсім төмен қалып отыр, бұл дефляциялық үрдістердің сақталып отырғанын көрсетеді.

Қытайдың өнеркәсіптік өндірісі (ж/ж) 6,8% өсіп, тағы да болжамнан жоғары шықты. Жалпы, өнеркәсіп өндірісі 2022 жылғы қыркүйектен бері жоғары қарқынмен дамуда.

Қытайдағы жұмыссыздық деңгейі төмен болып қалып отыр — 5,0%:

Қытай экономикасының қалпына келуі біртіндеп жүруде: АҚШ-пен сауда қарым-қатынастары ушығып, ішкі сұраныс әлсіз болып отыр. Ұлттық статистика бюросы жариялаған баяндамада ағымдағы саясат шаралары тұтынуды жыл соңына дейін қолдауды жалғастырады деп атап өтті, бірақ белгісіздік жоғары екендігі айтылды.

АҚШ

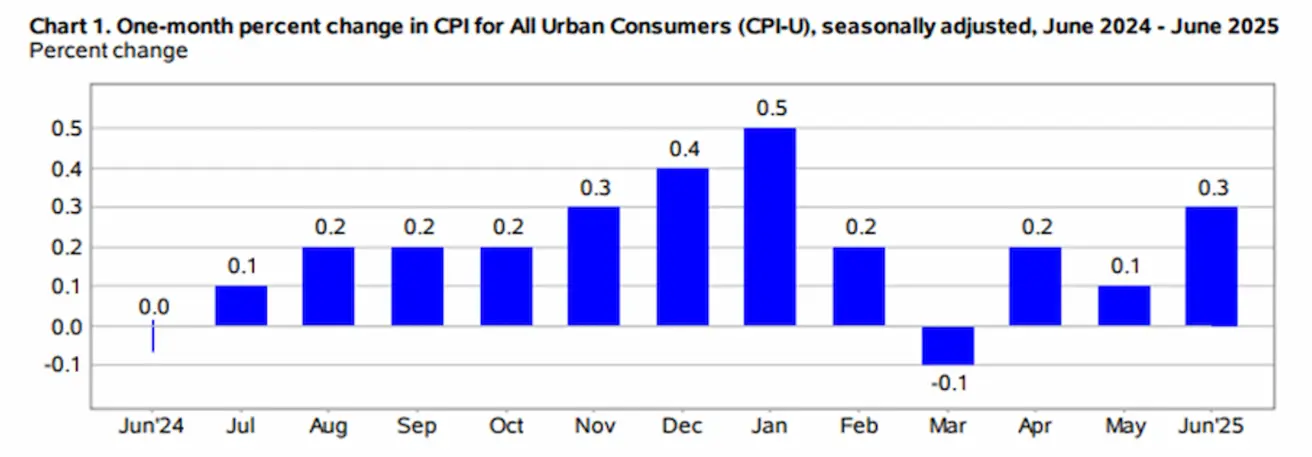

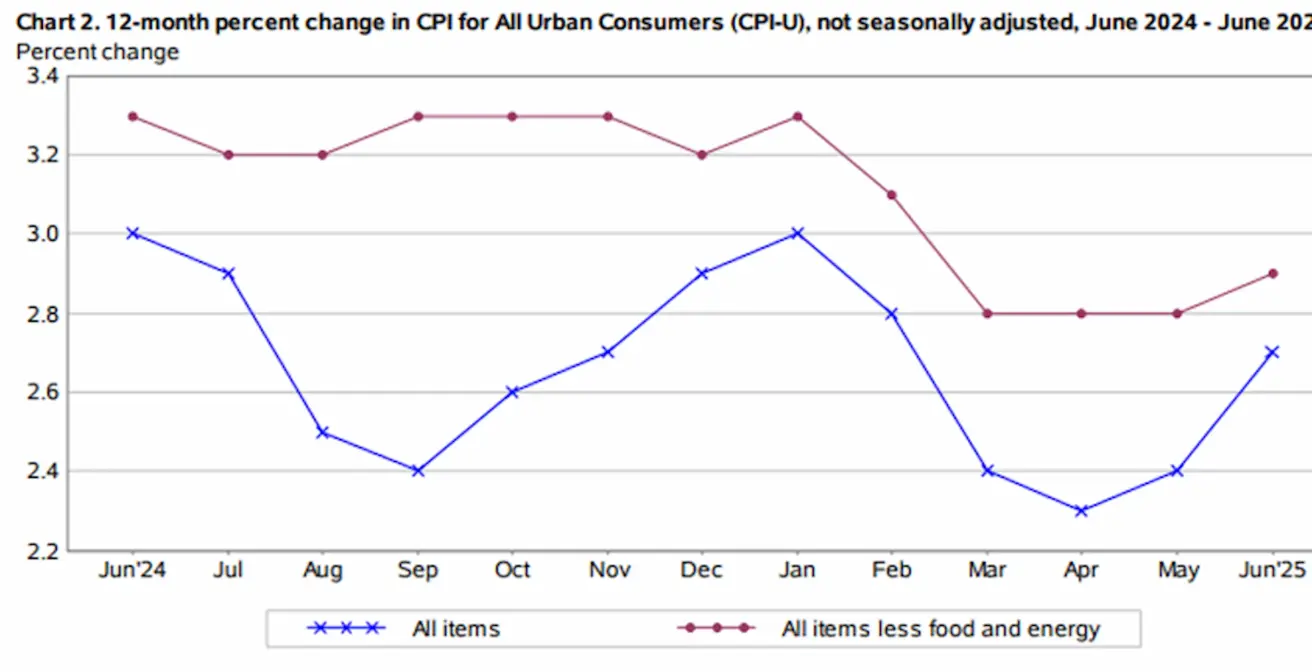

АҚШ-та тұтынушылық инфляция үдеуді бастады. Маусымда тұтыну бағасының индексі (CPI) айлық есеппен 0,3%-ға өсті (мамыр: 0,1%). Жылдық мәнде негізгі және жалпы инфляция тиісінше 2,9% және 2,7%-ға дейін өсті.

Маусым айында тұрғын үй бағасының индексі 0,2% өсті және бұл индекс тауар бағаларының жалпы жоғарылауына ең үлкен үлес қосты. Энергетика индексі 0,9%-ға, ал бензин бағасы айлық есеппен 1,0%-ға өсті. Азық-түлік индексі 0,3%-ға ұлғайды, үйдегі азық бағасы 0,3% және сыртта тамақтану құны 0,4% жоғарылады. Өндірушілер бағасының индексі (PPI) маусымда өзгеріссіз қалды, әрі айлық, әрі жылдық мәнде. Дегенмен, инфляциялық күтімдер жақсарды: Мичиган университетінің сауалнамасы бойынша инфляцияға 12 айлық күтім мамырда 4,47%-ға дейін (бұрынғы: 5,0%), ал 5 жылдық күтім сәуірде 3,6%-ға дейін (бұрынғы: 4,0%) төмендеді.

CPI-дің өсуі нарық тарапынан теріс реакция тудырмады — бұл инвесторлардың ақша-несие органдары ұстанымымен келісетінін білдіреді. Джером Пауэлл ФРЖ қысқа мерзімді инфляциялық қысым қаупін көріп отырғанын атап айтты.

Чикаго Федералдық резерв банкінің басшысы Кристофер Уоллер: «Тарифтер баға деңгейінде бір реттік өсім береді және тек уақытша секіріс тудырып, тұрақты инфляцияға әкелмейді», — деп мәлімдеді. Сондай-ақ, «көптеген көрсеткіштер көрсетіп отырғандай, ақша-несие саясаты шектен тыс қатаң болмауы, бейтарапқа жуық болуы керек» екенін атап өтті. Уоллер — ФРЖ төрағалығына басты үміткерлердің бірі.

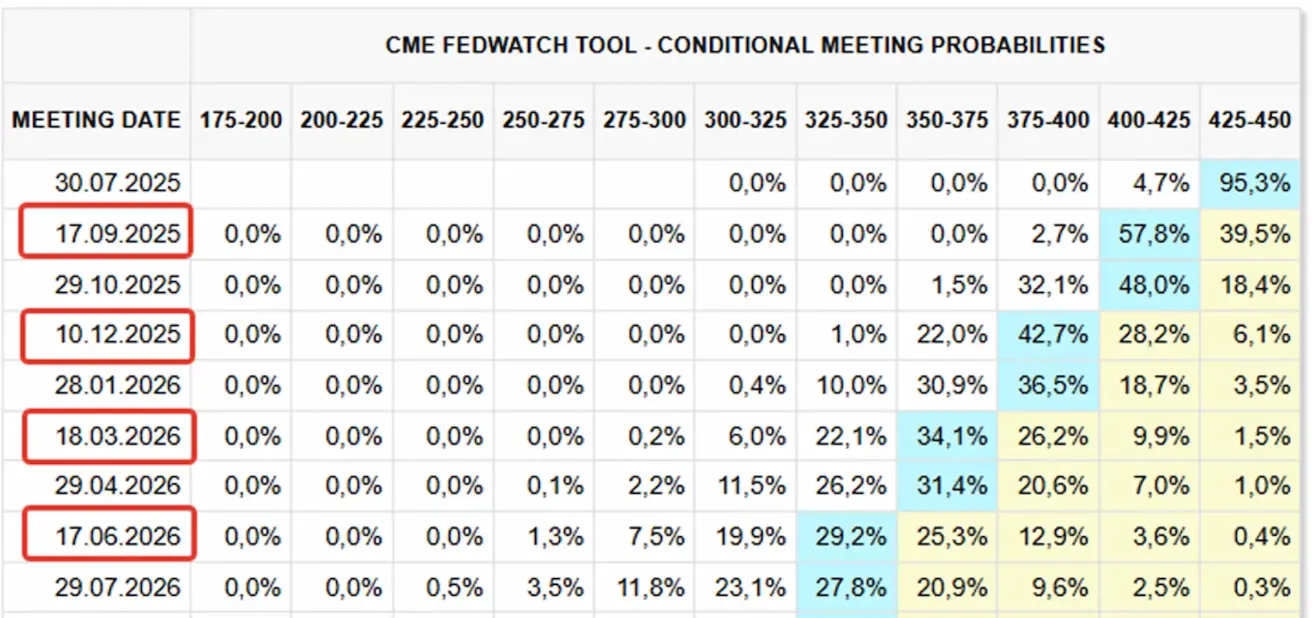

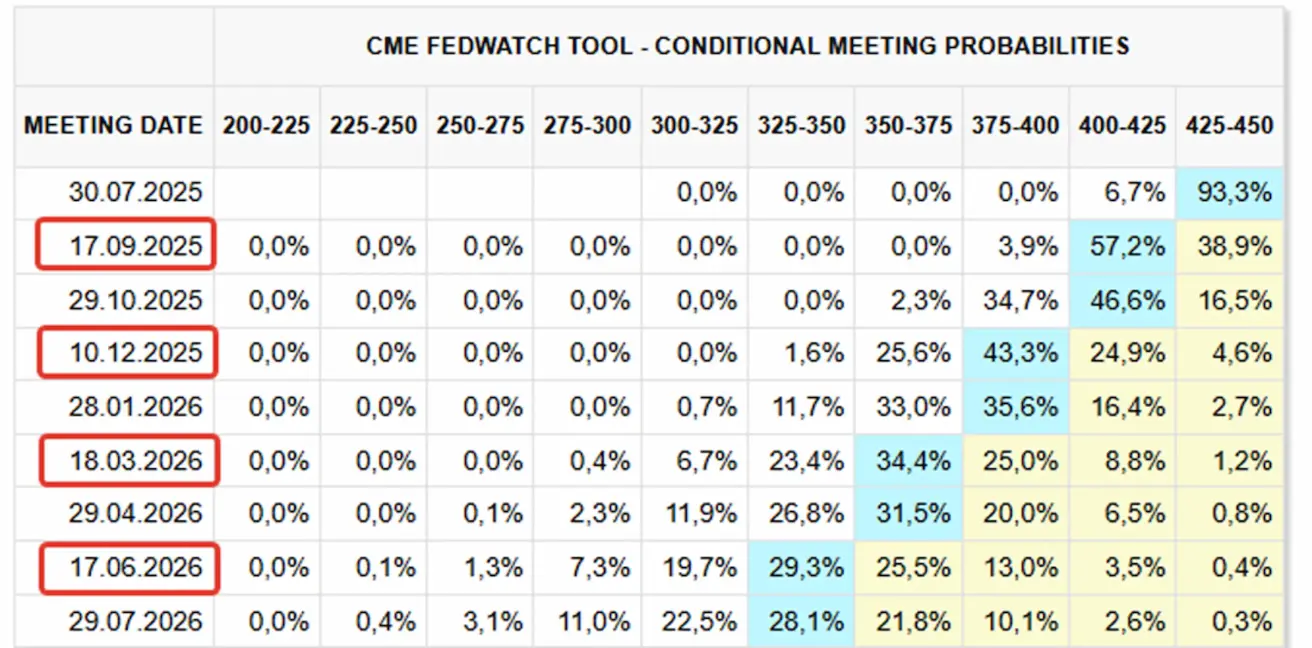

FedWatch нарықтық күтімі:

- 30 шілдедегі алдағы отырыс үшін: пайыздық мөлшерлеменің өзгеруі күтілмейді, қысқартылмайды (ықтималдық — 95%).

- Келесі 12 айда: нарық төрт мәрте 25 базистік пункт қысқарту болатынын болжап отыр, федералдық қор мөлшерлемесі 3,25–3,50% диапазонына түсуі мүмкін. Бірінші қысқарту қыркүйекке болжануда, алайда оның ықтималдығы айтарлықтай төмендеді.

- Жыл соңына дейін: нарық беталысына сәйкес — екі қысқарту ғана күтілуде.

- Қыркүйекте пайыздық мөлшерлемені қысқарту ықтималдығы 57%-ға дейін түсті (бірнеше ай бұрын 94% болған).

Сауда соғыстары

- Еуропа Одағы екі қытайлық банк пен Қытайда тіркелген бес компанияға санкция салды. Бұған жауап ретінде Қытай бұл шаралардың «саудаға, экономикаға және қаржыға елеулі зиян келтіргенін», әрі «қытайлық кәсіпорындар мен қаржы мекемелерінің заңды мүдделерін қорғау мақсатында қажетті шаралар қабылданатынын» хабарлады.

- АҚШ Сауда министрлігі Қытайдан әкелінетін графитке 93,5% алдын ала демпингке қарсы баж салынады деп мәлімдеді. Бұрынғы тарифтерді ескергенде, жалпы тиімді мөлшерлеме 160%-ға жетеді.

Нарық

Акциялар нарығы

Апта ішінде АҚШ-тың акциялар нарығындағы секторлар аралас динамика көрсетті. Медианалық төмендеу -0,31% болды. Ең үлкен өсім технология, коммуналдық қызметтер және коммуникациялық қызметтер секторларында байқалды.

Жыл басынан бастап (YTD) өсім +0,2%. Жыл басынан үздік көрсеткіштер коммуналдық қызметтер, негізгі материалдар және қаржы секторында байқалуда.

SP500

Апталық өсім: +0,59% (апталық жабылу: 6296,78), 2025 жылы YTD: +6,67%

NASDAQ100

Апталық өсім: +1,25% (апталық жабылу: 23065,47), YTD: +9,21%. Бүгін таңертең индекс тағы бір жаңа тарихи максимумға — 23 135 деңгейіне дейін өсті.

Euro Stoxx 600

Индекс қысқа мерзімді диапазонның орта тұсында саудаланып, апта ішінде шамалы (-0,33%) төмендеді (жабылу — 546,2). Жыл басынан бері индекс 8,03% өсті.

Қытай қор индекстері қосымша жеңілдетілген ақша-несие саясаты туралы ресми растау алынған соң айтарлықтай өсті.

###CSI индексі +0,85% (апталық жабылу: 4048), жыл басынан: +2,98%

Hang Seng

Апта ішінде: +5,53% (апталық жабылу: 55,3983), жыл басынан: +24,84%

ОБЛИГАЦИЯЛАР НАРЫҒЫ

Облигациялар нарығына қысым жалғасуда: апта ішінде табыстылық сәл өсті. Ұзақ мерзімді АҚШ қазыналық облигациялары (20+ жыл, ETF: TLT) 0,64%-ға төмендеп, 85,24 бағасында жабылды. Жыл басынан көрсеткіші -2,92%. Бүгінгі алдын ала саудада бұл қорға сұраныс өсіп, +0,80%-ға жоғарылады.

ТАБЫСТЫЛЫҚТАР МЕН СПРЕДТЕР 2025/06/30 vs 2024/07/07

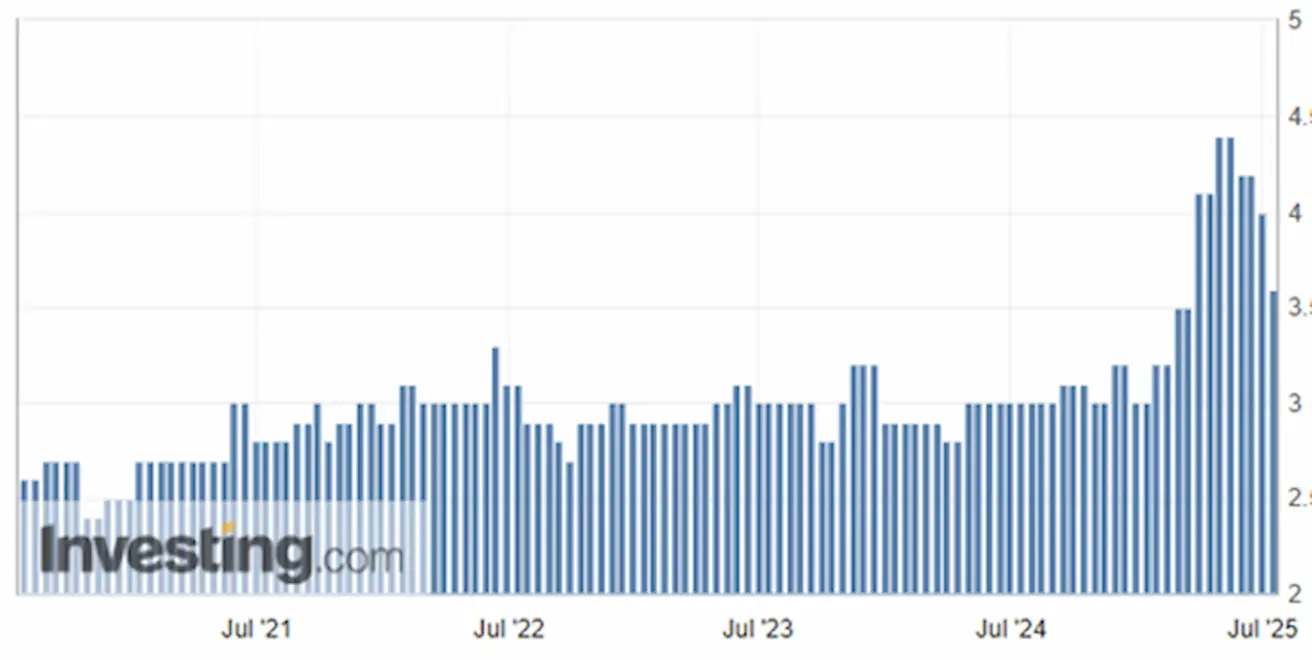

- 10 жылдық АҚШ қазыналық облигациялары нарықтық табыстылығы: 4,43% (vs. 4,41%)

- ICE BofA BBB АҚШ корпоративтік индексінің тиімді табыстылығы: 5,33% (vs. 5,28%)

- Өнімділік спрэдтері: 10 жылдық пен 2 жылдық қазына: 56,0 vs. 52,0 б.п. 10 жылдық пен 3 айлық қазына: 0,9 vs. 0,5 б.п.

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Алтын фьючерстері техникалық тұрғыда өсім арнасында тұр. Өткен аптада контракт 0,43%-ға төмендеп, $3 355,5/трой унцияда жабылды. Алайда, жыл басынан алтын 27,05%-ға көрсеткіш арттырды.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Доллар индексі қалпына келу белгілерін көрсетіп, апта ішінде +0,67% өсіммен 98,21 деңгейінде жабылды. Соңғы өсімге қарамастан, индекс жыл басынан 9,34%-ға төмен.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Мұнай бағасы жергілікті қолдау деңгейіне дейін төмендеп, апта ішінде 3,96%-ға төмендеді ($66,03/баррель). Жыл басынан келісім -8,10% көрсетіп тұр.

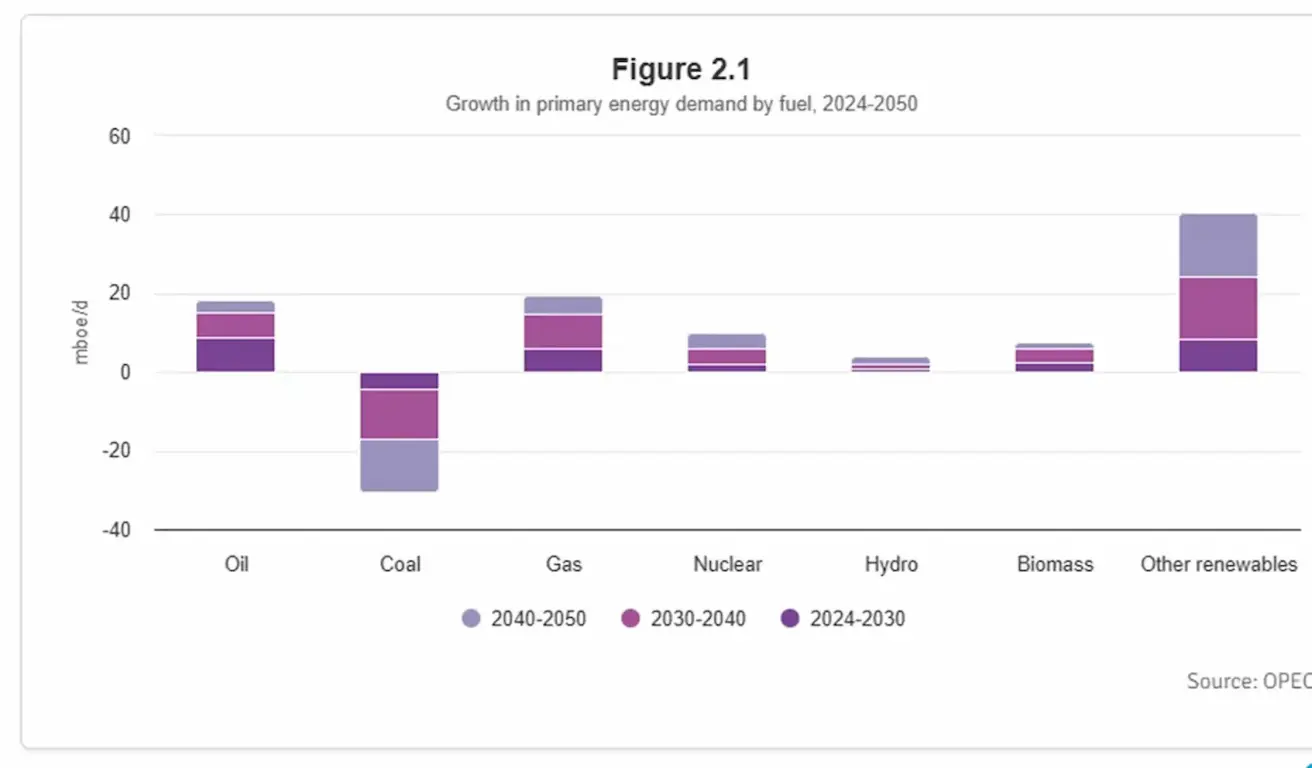

9-шы OPEC халықаралық семинарының негізгі тұжырымдары

- Ұзақ мерзімді энергияға сұраныс: 2050 жылға қарай жаһандық энергияға сұраныс 23%-ға өсіп, тәулігіне 123 млн баррель мұнай баламасына жетеді деп болжанады. Бұл болжамға энергия және экономикалық саясаттағы соңғы өзгерістер, энергия қауіпсіздігі, бағасының қолжетімділігі мен шығарындыларды азайту қажеттілігі кіреді.

- Көгілдір отын басымдығы: 2024 жылы мұнай, газ және көмір жаһандық энергетикалық микстің шамамен 80%-ын құрады — бұл 1960 жылғы ОПЕК құрылған кездегі көрсеткішпен шамалас, ал жалпы тұтыныс сол уақыттан бері 5 еседен астам өскен.

- Мұнайдың шешуші рөлі: Мұнай жаһандық экономика мен күнделікті өмір үшін негізгі фактор болып табылады. Мұнайға сұраныс 2050 жылға дейін ұлғая береді, жергілікті бәсендеудің ешқандай белгісі жоқ.

BTC ФЬЮЧЕРСТЕРІ

Биткоин фьючерстері аптаны 0,40% азайып, апта жабылуында $117 670 деңгейінде аяқтады. Қысқа мерзімді төмендеуге қарамастан, 2025 жылы жылдық өсім 23,51% деңгейінде қалды.

ETH ФЬЮЧЕРСТЕРІ

Эфир фьючерстері өткен аптада 14,23% өсіп, 3417 деңгейіне жетті. Алайда, жылдық өсім небәрі 0,98%.

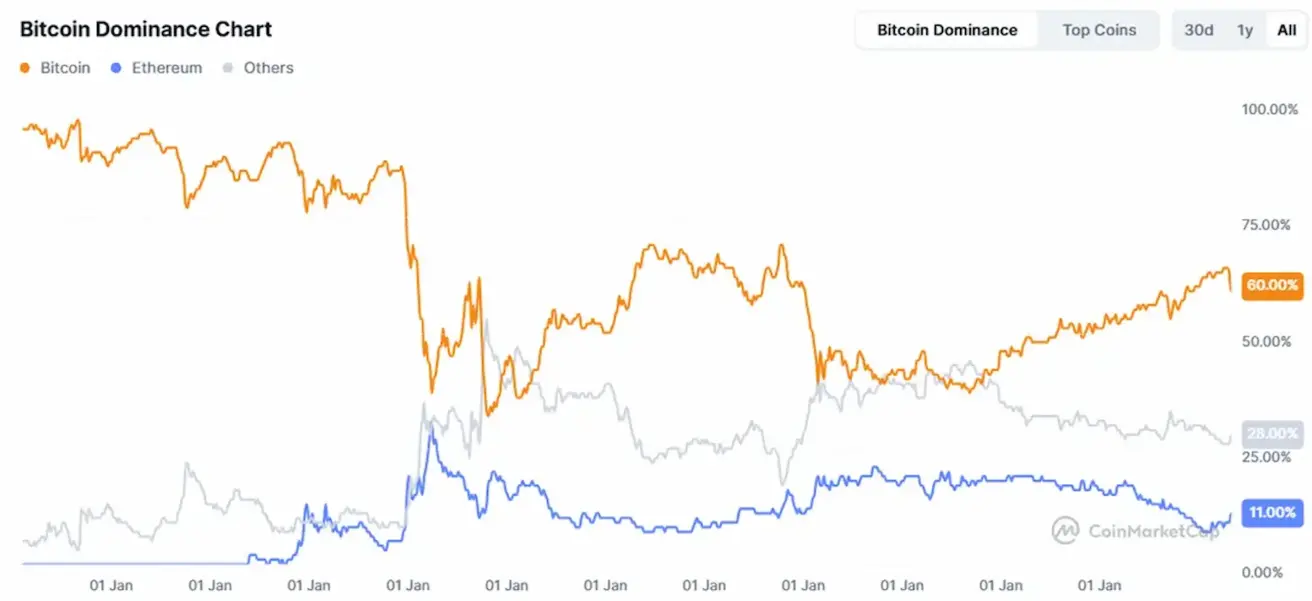

Криптонарық капитализациясы:

Жалпы криптовалюта нарығы капитализациясы $3,95 трлн-ға дейін өсті (апта бұрын $3,82 трлн), (дереккөз: CoinMarketCap).

- Биткоин үлесі: 60,0% (бұрын: 63,8%)

- Эфир үлесі: 11,6% (бұрын: 9,6%)

- Альткоиндар үлесі — 28,5% (vs 26,5%)