English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 7–11 шілде: Апталық экономикалық шолу

Негізгі нарық жаңартулары

МАКРОЭКОНОМИКАЛЫҚ КӨРСЕТКІШТЕР

ИНФЛЯЦИЯ

- Базалық тұтыну бағалары индексі (CPI) (м/м) (мамыр): 0,1% (бұрынғы: 0,2%)

- Тұтыну бағалары индексі (CPI) (м/м) (мамыр): 0,1% (бұрынғы: 0,2%)

- Базалық тұтыну бағалары индексі (CPI) (ж/ж) (мамыр): 2,8% (бұрынғы: 2,8%)

- Тұтыну бағалары индексі (CPI) (ж/ж) (мамыр): 2,4% (бұрынғы: 2,3%)

ИНФЛЯЦИЯ КҮТІМДЕРІ (МИЧИГАН)

- 12 айлық инфляция күтімі (мамыр): 5,0% (бұрын: 6,6%)

- 5 жылдық инфляция күтімі (сәуір): 4,0% (бұрын: 4,2%)

ЖІӨ (АҚШ Экономикалық сараптау бюросы, BEA) – 2025 І тоқсан

*Жылдықталынған (үшінші бағалау): -0,5% (екінші бағалау: -0,2%; 2024 4-тоқсан: 2,4%) Атланта ФРБ GDPNow бағасы, 2-тоқсан: 2,6% (бұрын: 2,9%)

Іскерлік белсенділік индексі (PMI):

(50-ден жоғары – кеңею, 50-ден төмен – қысқару)

- Қызметтер секторы (маусым): 52,9 (бұрын: 53,1)

- Өндіріс секторы (маусым): 52,9 (бұрын: 52,0, түзетілген)

- S&P Global Composite (маусым): 52,9 (бұрын: 52,8)

ЕҢБЕК НАРЫҒЫ:

- Жұмыссыздық деңгейі (маусым): 4,1% (бұрынғы: 4,2%)

- Ауыл шаруашылығынан тыс жалақы төлеу (маусым): 147 мың (бұрынғы: 144 мың, түзетілген)

- АҚШ жеке ауыл шаруашылығынан тыс жалақы қорының өзгерісі (маусым): 74 мың (бұрын: 137 мың)

- Орташа сағаттық жалақы (маусым, ж/ж): 3,7% (бұрынғы: 3,8%)

- JOLTS бос жұмыс орындары (мамыр): 7,769 млн (бұрын: 7,395 млн)

АҚША-НЕСИЕ САЯСАТЫ

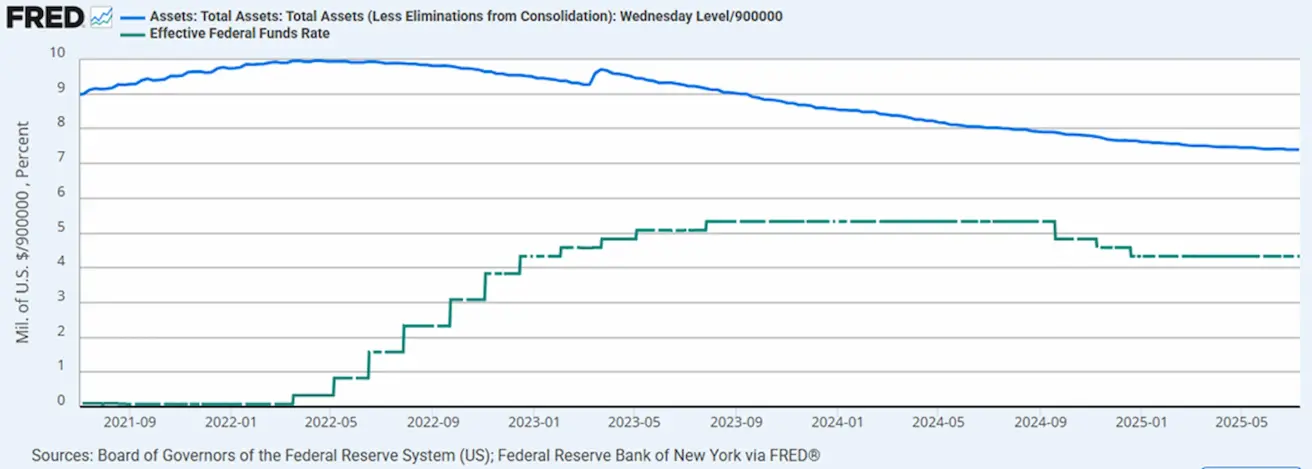

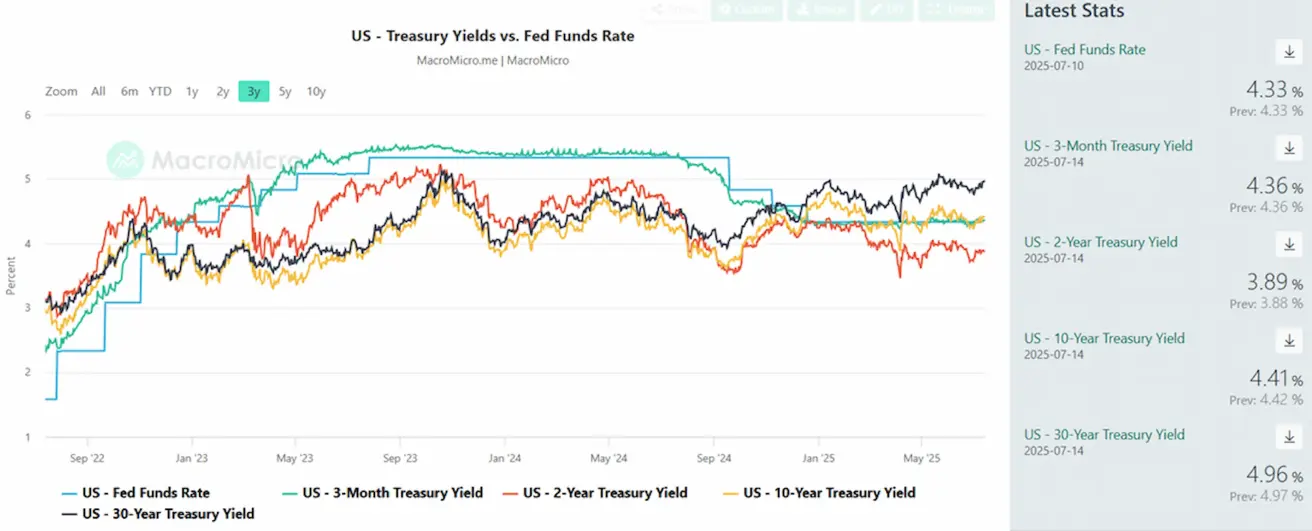

- Федералдық қорлар тиімді мөлшерлемесі (EFFR): 4,25% - 4,50% (өзгеріссіз)

- Федералдық резервтің баланстық есепшоты өсті: $6,662 трлн (бұрынғы апта: $6,659 трлн)

МӨЛШЕРЛЕМЕ БОЛЖАМЫ

Бүгін:

Бір апта бұрын:

Сараптамалық түсініктеме

FOMC Хаттамалары:

- Мөлшерлемені төмендету күтімі: FOMC мүшелерінің көпшілігі 2025 жылы мөлшерлемені төмендетуді ықтимал әрі орынды деп санайды.

- Тарифтердің инфляцияға әсері: Тарифтерден туындайтын инфляциялық қысым уақытша не орташа деп бағаланады.

- Инфляция күтімі: Орта және ұзақ мерзімдік инфляциялық күтулер қалаулы деңгейде қалыптасқан.

- Экономикалық тәуекелдер: Экономика мен еңбек нарығы әлсіреу қаупі саясатқа жұмсартулар енгізуді талап етуі мүмкін.

- Мөлшерлемені төмендетуге дайындық: Кейбір қатысушылар алдағы жиналыста, болжамдалған экономикалық үрдіске қарай мөлшерлемені төмендету нұсқасын талқылауға дайын екендерін білдірді.

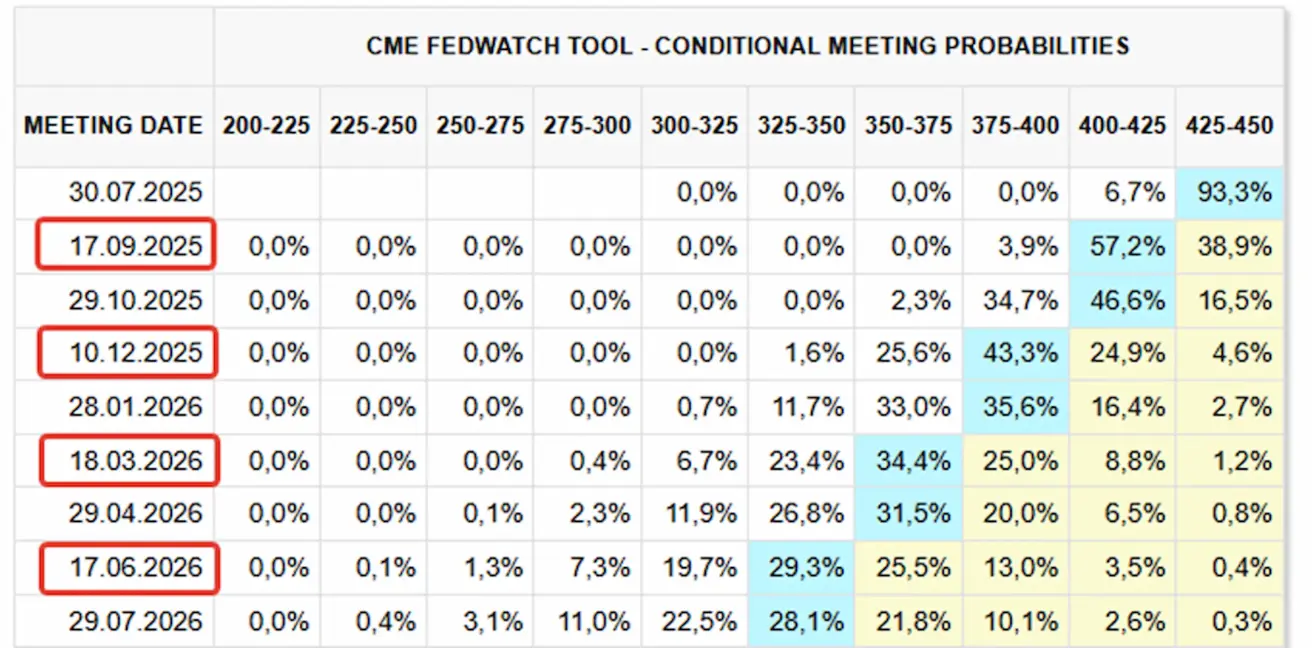

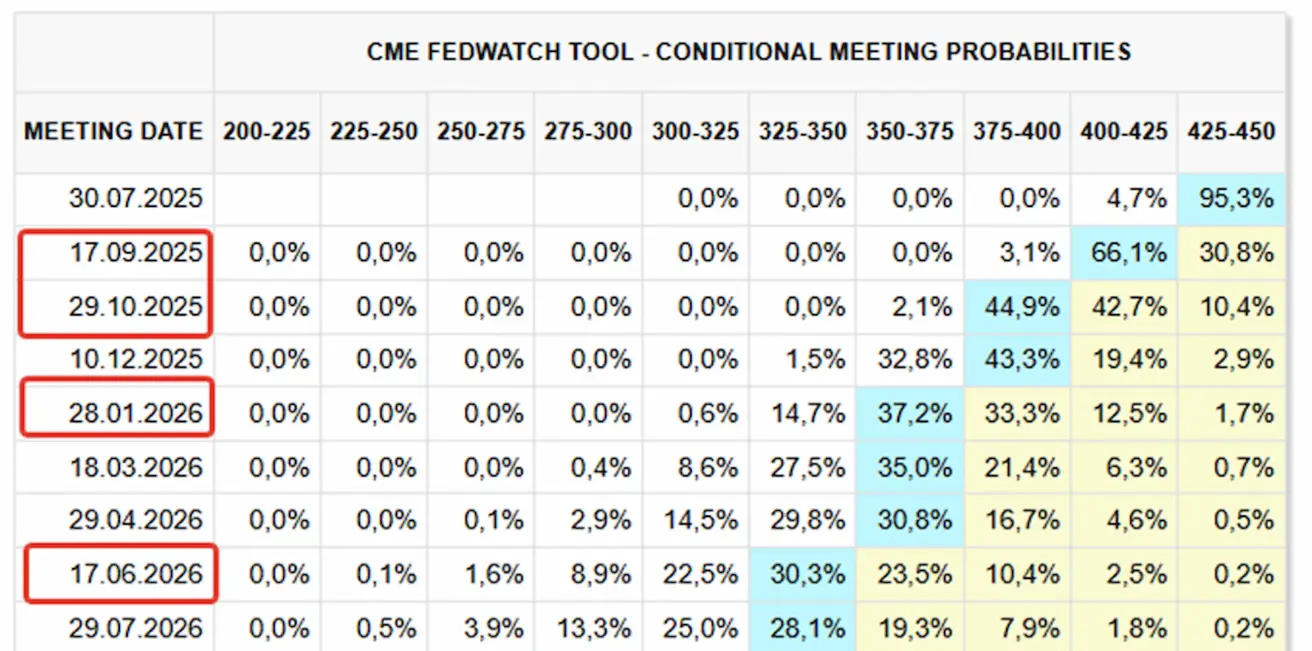

Рыноктың күтімі – FedWatch:

- Келесі отырыс (30 шілде): Өзгеріссіз – мөлшерлемені азайту ықтималдығы 93%.

- Келесі 12 айда: Рынок төрт рет 25 б.п. мөлшерлеме төмендеуін күтеді, нәтижесінде мақсатты диапазон 3,25–3,50% болады. Бірінші төмендету қыркүйекте күтіледі, ықтималдық – 57%.

- Жыл соңына дейін: Бар болғаны 2 төмендету нақтыланған.

Сауда соғыстары:

- Тарифтер 1 тамызда күшіне енеді, бұрын жарияланған кестені өзгертпей.

- Трамп мысқа 50% тариф жариялап, металл фьючерстерінің рекордтық өсуіне себеп болды.

- Фармацевтикаға ескерту: Егер фармкомпаниялар өндірісті 18 ай ішінде АҚШ-қа ауыстырмаса, дәрі-дәрмекке 200% дейін импорттық тариф енгізіледі.

- 1 тамыздан жаңа тарифтер: Трамп ЕО мен Мексикаға 30%, Канада мен Оңтүстік Кореяға 25% баж енгізетінін жариялады: «Қарымта шаралар қолға алынса – жауап ретінде тарифтер дәл осы көлемге тағы ұлғайтылатын болады» деді.

НАРЫҚ

Акция нарығы

Секторлық динамика өткен аптада аралас болды, тарифтік риторика күшейгеніне қарамастан ірі сатылым орын алған жоқ. Нарық әлі де сақтықпен қарап, ықтимал тарифтік жеңілдіктерді күтуде. Егер жарияланған шаралар дәлме-дәл жүзеге асса, тәуекелден қашу толқыны болуы мүмкін.

- Орташа төмендеу: –0,36%

- Үздік салалар: базалық материалдар, денсаулық сақтау және энергетика

- Ең әлсіз сектор: технология, –2,13%, ең әлсіз көрсеткіш Тұтастай технология секторындағы әлсіздікке қарамастан, NVIDIA тағы да тарихи максимумға жетіп, тарихта алғаш рет $4 трлн нарықтық капитализацияны еңсерді.

Жыл басынан бері (YTD) көрсеткіш –0,36%. Коммуналдық қызметтер, базалық материалдар және қаржы секторлары 2025 жылы нарық көшбасында.

АҚШ акция индекстері өткен аптада тарихи максимумдарға жақын күйде диапазонда саудаланды. 2-тоқсанның табыс маусымы 15 шілдеде басталады, және жалпы сараптамалық күтім оптимистік бағытта.

SP500

Апталық: –0,31% (апталық жабылуы: 6259,74), 2025 YTD: +6,04%

NASDAQ100

Апталық: –0,38% (апталық жабылуы: 22780,60), YTD: +7,86%

Euro Stoxx 600:

Аптаның алғашқы жартысында индекс берік өсті, бірақ жұманың коррекциясында осы серпіліс жойылып, апта қорытындысы +1,65% (жабылуы: 548). Жыл басынан бері: +8,39%

CSI индексі

+1,24% (апталық жабылуы: 4014), YTD: +2,11%

Hang Seng

Апталық: +0,36% (апталық жабылуы: 5248,48), YTD: +18,30%

ОБЛИГАЦИЯЛАР НАРЫҒЫ

20 жылдан астам АҚШ қазынашылық облигациялары (ETF TLT): –1,36% (апталық жабылуы: $85,79). Жыл басынан бері: 2,29%:

ТАБЫСТЫЛЫҚ ЖӘНЕ СПРЕДТЕР 2025/06/30 мен 2024/07/07

- Нарықтық 10 жылдық АҚШ облигациялары – 4,41% (бұрын: 4,33%)

- ICE BofA BBB АҚШ корпоративтік индексінің орташа табыстылығы: 5,28% (бұрын: 5,22%)

- Табыстылық спрэді: 10 жылдық пен 2 жылдық облигациялар арасы: 52,0 vs. 47,0 б.п.

- Табыстылық спрэді: 10 жылдық пен 3 айлық облигациялар арасы: 0,5 vs. –4,0 б.п.

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық: +1,02%, апталық жабылуы: $3 370,3/унция, YTD: +27,60%

АҚШ ДОЛЛАРЫНЫҢ ИНДЕКС ФЬЮЧЕРСТЕРІ (DX)

Апталық: +0,94%, апталық жабылуы: 97,555, YTD: –9,95%

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық: +2,34%, апталық жабылуы: 68,75, YTD: –4,31%

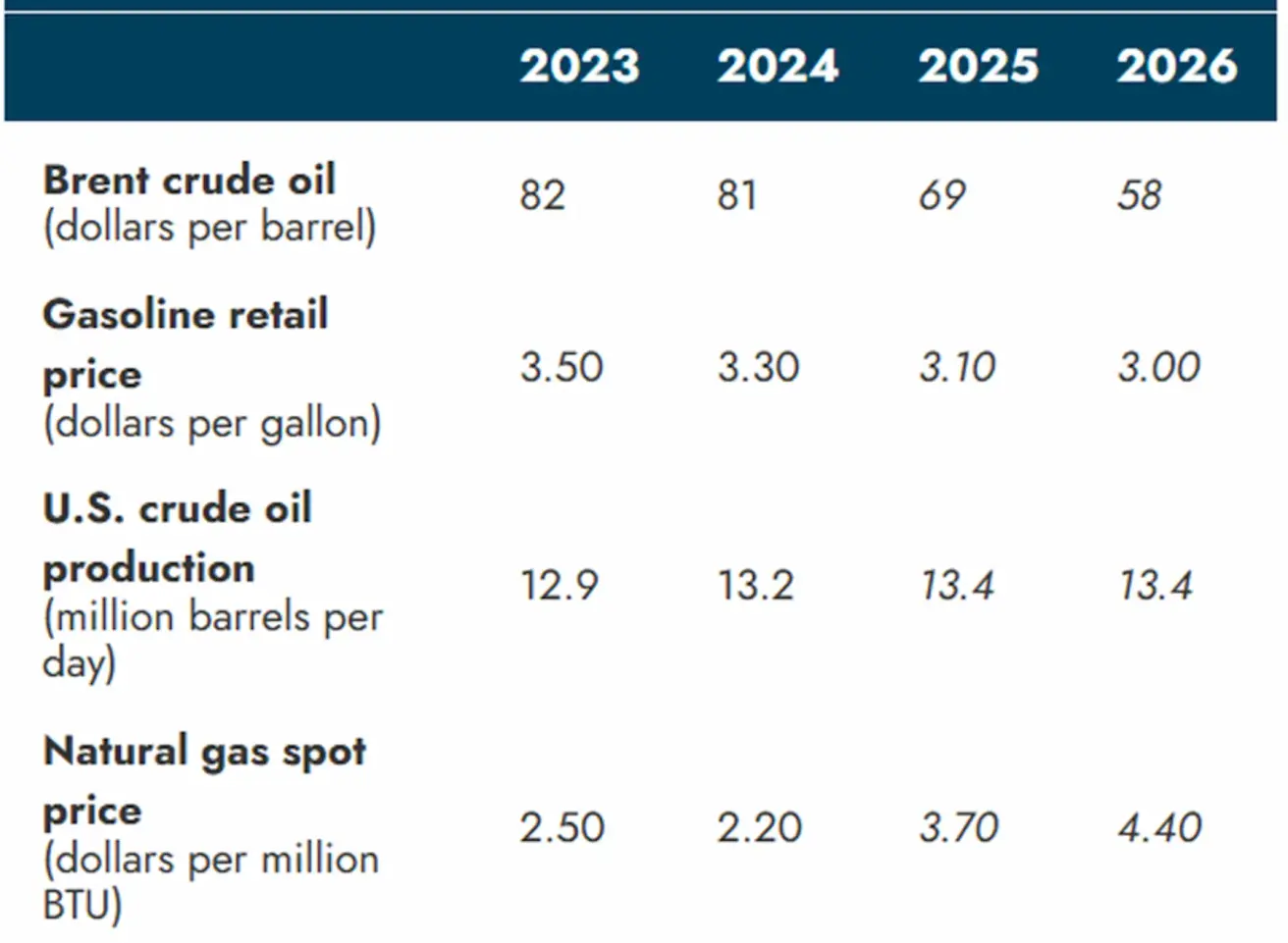

EIA (АҚШ Энергетикалық ақпарат басқармасы) – Қысқа мерзімді мұнай нарығы болжамы: Әлемдік мұнай бағасы

- Brent орташа бағасы биыл барреліне $69 болады деп күтілуде — бұл маусым ортасында Иран ядролық бағдарламасына байланысты шиеленіс басталар алдындағы ай сайынғы STEO болжамынан $3 жоғары (Brent қазіргі бағасы: $71).

- Қысқа мерзімді геосаяси тәуекелдерге байланысты премия осы өсімге негізгі себеп болып отыр.

- Тәуекелдік премияға қарамастан, агенттік жаһандық мұнай қорлары қатты толығуынан бағаға тұрақты төмендеуші әсер деп күтеді, ал Brent 2026 жылы орташа $58/баррель деңгейінде болады деп болжанады.

Халықаралық Энергетика Агенттігінің (IEA) айлық есепті мұнай нарығы:

- Жаһандық мұнайға сұраныс 2025 жылы тәулігіне 700 мың баррельге артып, бұл 2009 жылдан бергі ең баяу өсім болмақ (2020 жылғы COVID дағдарысын қоспағанда). 2026 жылы сұраныс тағы тәулігіне 720 мың баррель өсіп, 104,4 млн б/т жетеді.

- Маусым айында жаһандық мұнай ұсынысы тәулігіне 950 мың баррельге артып, 105,6 млн б/т болды, негізінен Сауд Арабиясының күрт өндіріс өсуіне байланысты. Бір жыл ішінде өндіріс 2,9 млн б/т артты, оның 1,9 млн б/т OPEC+ үлесіне тиесілі.

- OPEC+ тамызға арналған жаңа мақсаттарды жариялаған соң, әлемдік мұнай өндірісі 2025 жылы 2,1 млн б/т, 2026 жылы тағы 1,3 млн б/т өседі деп күтеді. OPEC+ құрамына кірмейтін елдер 2025 жылы – 1,4 млн б/т, 2026 жылы – 940 мың б/т қосады.

BTC ФЬЮЧЕРСТЕРІ

Үшінші ретест қарсылық деңгейінен анық өтуге әкелді. Апта ішінде Bitcoin фьючерстері +6,81% өсті, апталық жабылуы: $118 140. Дүйсенбіде Биткоин тағы 4% өсіп, қысқа мерзімде $123 500-ге жетті. 2025 жыл басынан бері табыс: +16,10%

ETH ФЬЮЧЕРСТЕРІ

Апталық: +14,39%, апталық жабылуы: $2 989,00, YTD: –11,67%

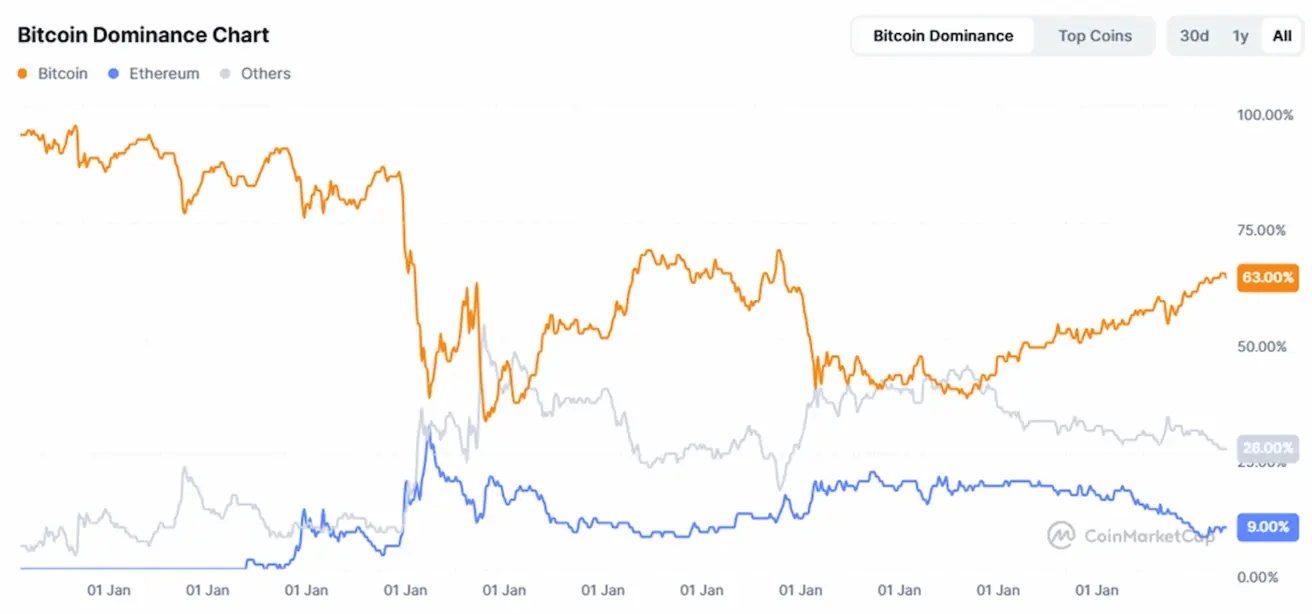

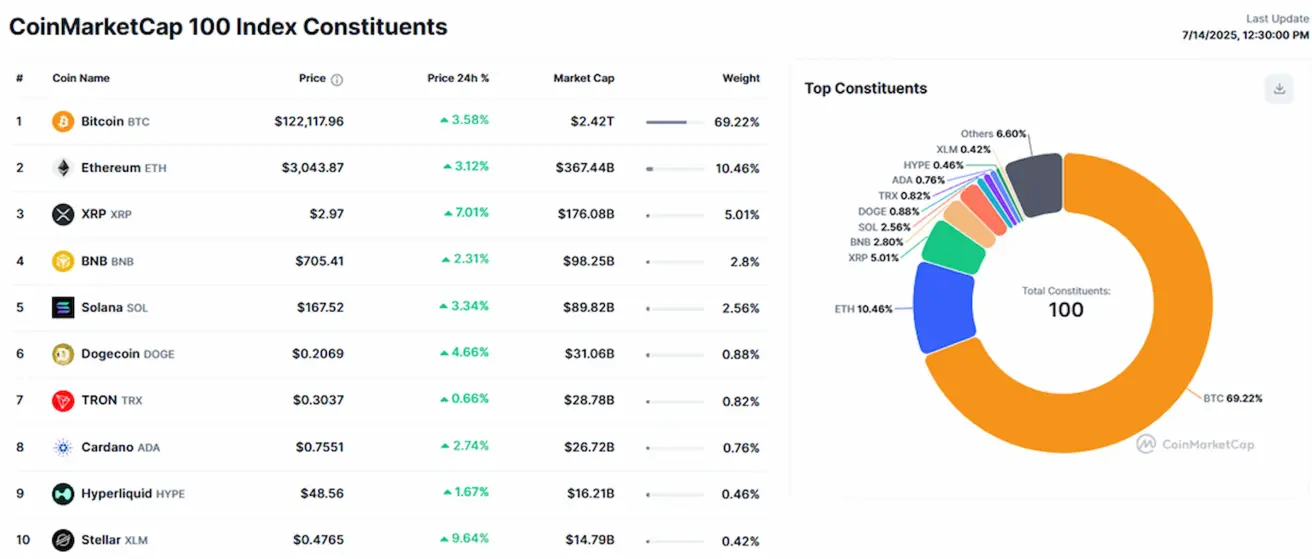

Крипто нарығының капитализациясы:

Жалпы капитализация $3,82 трлн-ға өсті (бір апта бұрын: $3,35 трлн) (көзі: coinmarketcap.com).

- Биткоинның нарықтағы үлесі аздап төмендеп, 63,8% болды (бұрын: 64,4%)

- Ethereum үлесі 9,6% (бұрын: 9,2%) дейін өсті

- Альткоиндар үлесі көп өзгерген жоқ: 26,5% (бұрын: 26,4%)

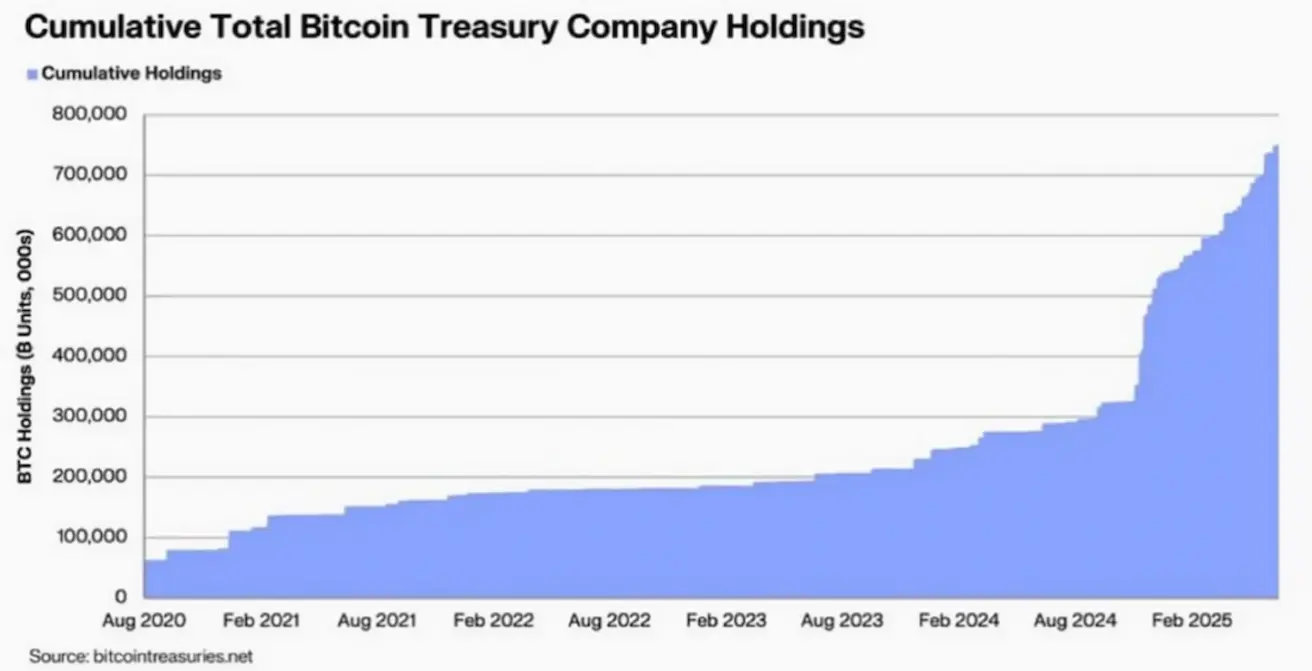

Корпоративтік Bitcoin резервтері тұрақты артуда, жалпы 700 000 BTC-ден асты: