English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша7.–11. juuli 2025: Nädala majandusülevaade

Olulised turuuudised

MAKROMAJANDUSLIKUD NÄITAJAD

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (kuu/kuu) (mai): 0,1% (eelmine: 0,2%)

- Tarbijahinnaindeks (CPI) (kuu/kuu) (mai): 0,1% (eelmine: 0,2%)

- Põhitarbijahinnaindeks (CPI) (aasta/aasta) (mai): 2,8% (eelmine: 2,8%)

- Tarbijahinnaindeks (CPI) (aasta/aasta) (mai): 2,4% (eelmine: 2,3%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (mai): 5,0% (eelmine: 6,6%)

- 5-aasta inflatsiooniootus (aprill): 4,0% (eelmine: 4,2%)

SKP (USA Majandusanalüüsi Büroo, BEA) – 2025. aasta I kvartal

Aastapõhine (kolmas hinnang): –0,5% (teine hinnang: –0,2%; 2024. a IV kv: 2,4%) Atlanta Föderaalreservipanga GDPNow hinnang II kvartaliks: 2,6% (vs. 2,9%)

ÄRITEGEVUSE INDEKS (PMI):

(Üle 50 näitab kasvu; alla 50 näitab kahanemist)

- Teenindussektor (juuni): 52,9 (eelmine: 53,1)

- Tööstussektor (juuni): 52,9 (eelmine: 52,0, täpsustatud)

- S&P Global Composite (juuni): 52,9 (eelmine: 52,8)

TÖÖTURG:

- Tööpuudus (juuni): 4,1% (eelmine: 4,2%)

- Mittepõllumajanduslik tööhõive muudatus (juuni): 147 000 (eelmine: 144 000, täpsustatud)

- Muutus USA erasektori mitte-põllumajanduslikes töökohtades (juuni): 74 000 (eelmine: 137 000)

- Tunnitasu keskmine kasv (juuni, aastane): 3,7% (eelmine: 3,8%)

- JOLTS vabad töökohad (mai): 7,769 mln (vs. 7,395 mln)

RAHAPOLIITIKA

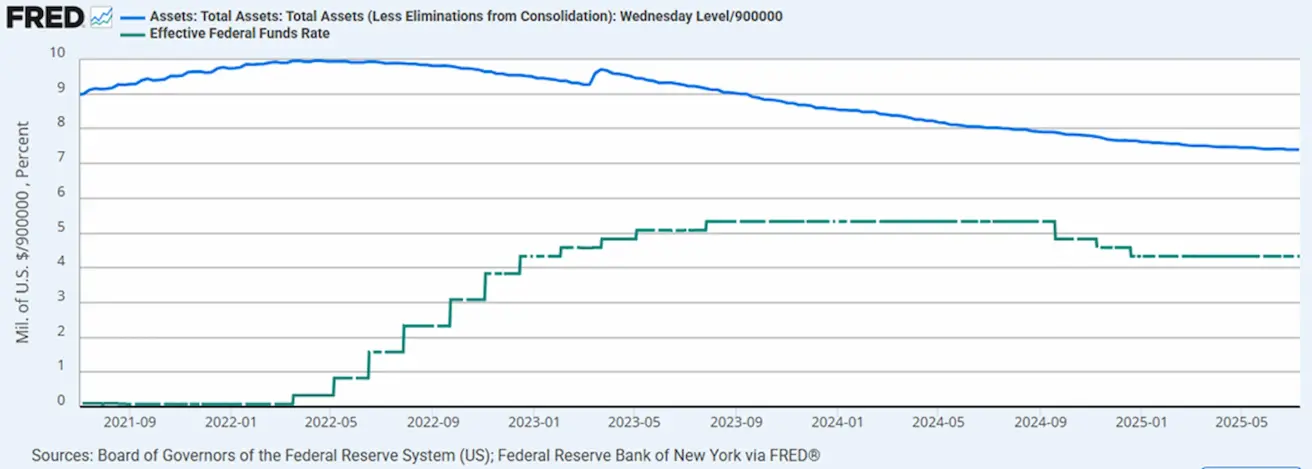

- Föderaalfondide efektiivne intressimäär (EFFR): 4,25%–4,50% (muutumatu)

- Föderaalreservi bilanss kasvas: $6,662 trln (vs. eelmine nädal: $6,659 trln)

TURU OOTUSED INTRESSIMÄÄRA OSAS

Täna:

Nädal varem:

Kommentaar

FOMC protokoll:

- Intressikärbete ootused: FOMC liikmete enamus peab intressikärbet 2025. aastal tõenäoliseks ja asjakohaseks.

- Tollimaksude mõju inflatsioonile: Tollide inflatsioonisurve on hinnanguliselt ajutine või mõõdukas.

- Inflatsiooniootused: Keskmise ja pika horisondi inflatsiooniootused on hästi ankurdunud.

- Majanduslikud riskid: Majanduse ja tööturu võimaliku nõrgenemise korral võib osutuda vajalikuks poliitika leevendamine.

- Valmidus langetada intresse: Mõned liikmed on valmis intressikärbet kaaluma juba järgmisel kohtumisel, sõltuvalt eeldatavatest majandusarengutest.

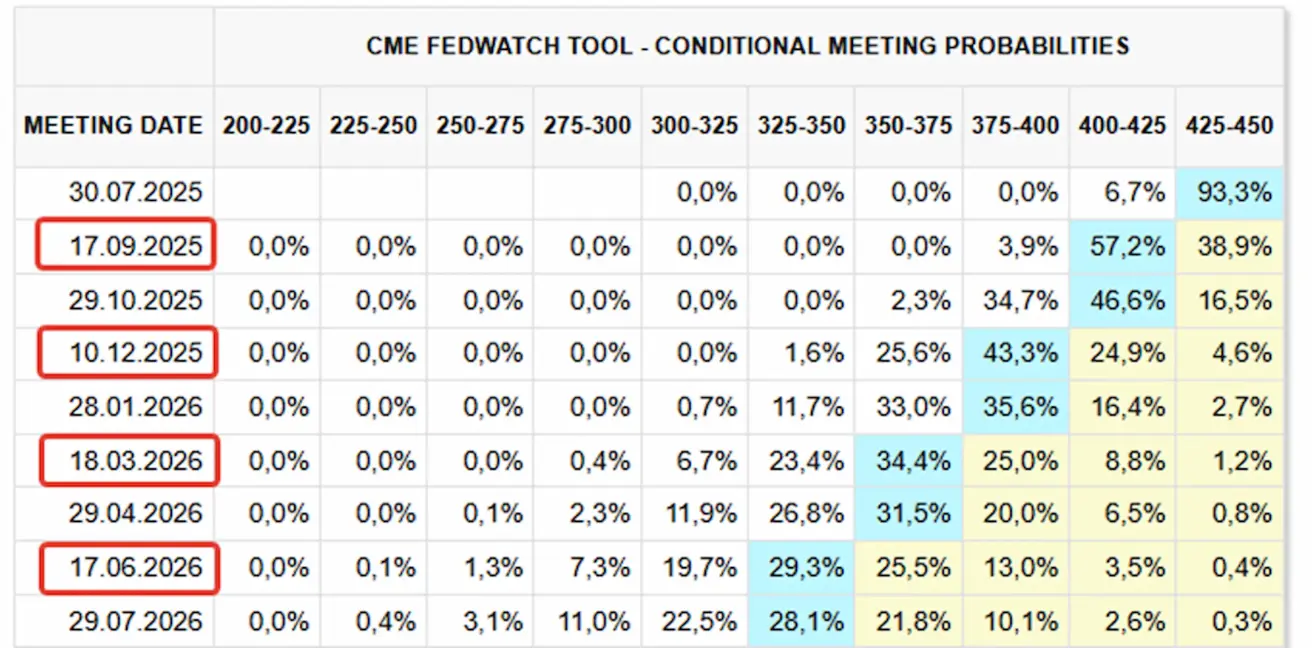

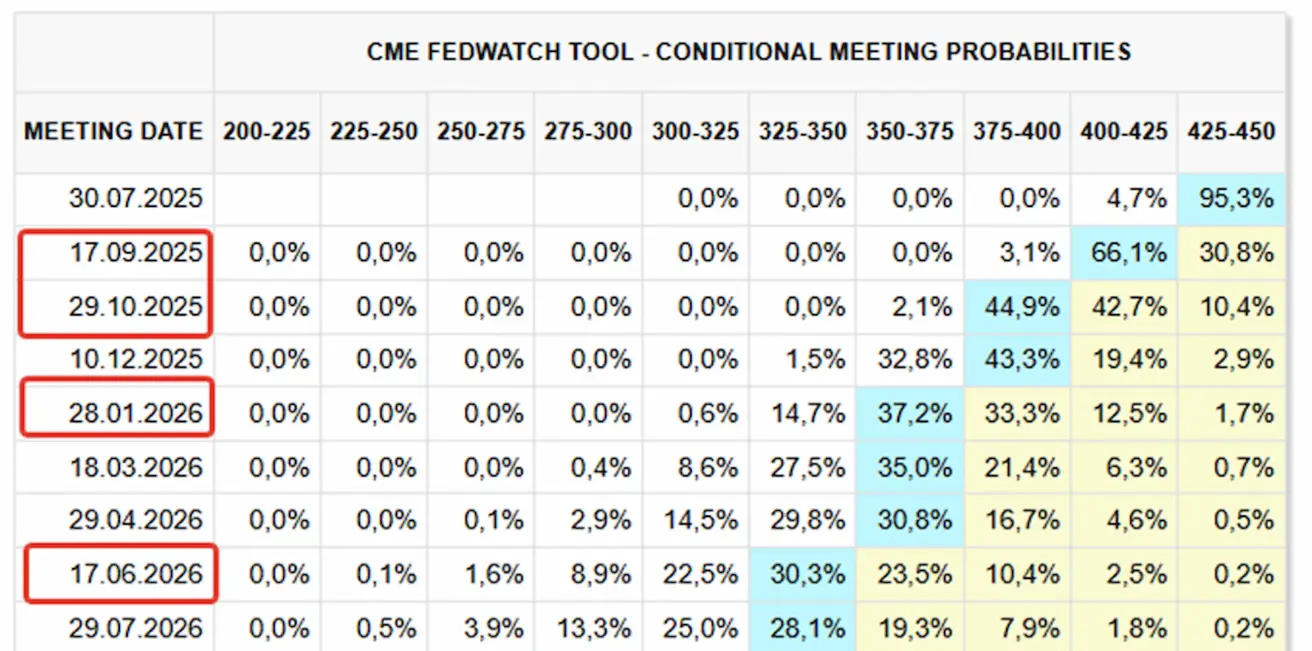

Turuväljavaade (FedWatch):

- Järgmine istung (30. juuli): Muutust ei oodata — 93% tõenäosus, et intressimäär jääb samaks.

- Järgmise 12 kuu jooksul: Turg prognoosib 4 intressikärbet (25 bp võrra), tuues sihtvahemiku 3,25–3,50%. Esimest kärbet oodatakse septembris, tõenäosus 57%.

- Aasta lõpuks: Hinnastatakse vaid 2 kärbet.

Kaubandussõjad:

- Tollid jõustuvad 1. augustil; muudatusi teada antud ajakavas pole oodata.

- Trump teatas 50% vasetollist, mis tõi kaasa ajaloolise hinnatõusu metallifutuuridel.

- Farmaatsiatööstuse hoiatus: Kui ravimifirmad ei vii tootmist 18 kuu jooksul USA-sse, võidakse ravimitele kehtestada kuni 200% imporditoll.

- Uued tollid alates 1. augustist: Trump teatas 30% tollidest ELi ja Mehhiko suhtes ning 25% Kanadale ja Lõuna-Koreale, öeldes: "Kui vastusamme võetakse, suurendatakse tariife vastava määraga."

TURG

Aktsiaturg

Sektorite tootlus oli möödunud nädalal erinev, kuid ulatuslikku langust ei toimunud, hoolimata teravnenud tollidebattidest. Turg jääb ettevaatlikuks, oodates leevendusi tariifidelt. Kui meetmed viiakse ellu muutmatult, võib järguda tugev riskivaenulik liikumine.

- Mediaanlangus: –0,36%

- Parimad sektorid: baas- ja toormesektor, tervishoid, energia

- Kehvema tulemusega sektor: tehnoloogia, –2,13%, kogu nädala nõrgim Hoolimata tehnoloogiatest, jõudis NVIDIA taas rekordtasemeni, ületades esimese firmana ajalooliselt $4 triljoni turuväärtuse piiri.

Aastane tootlus (YTD) on –0,36%. Kommunaalteenused, põhitooraine ja finantssektor on 2025. aastal jätkuvalt liidrid.

USA aktsiaindeksid püsisid nädalalõikes kitsas vahemikus kõrgtasemete lähedal. II kvartali kasumihooaeg algab 15. juulil ning turu üldine ootus on positiivne.

SP500

Nädalaga: –0,31% (nädala lõpp: 6259,74), 2025 YTD: +6,04%

NASDAQ100

Nädalaga: –0,38% (nädala lõpp: 22 780,60), YTD: +7,86%

Euro Stoxx 600:

Indeks kasvas nädala esimeses pooles korralikult, kuid reedel toimunud tagasitõmme kustutas suurema osa tõusust. Nädalane tootlus: +1,65% (lõpp 548). Aasta algusest: +8,39%

CSI indeks

+1,24% (nädala lõpp: 4014), YTD: +2,11%

Hang Seng

Nädalaga: +0,36% (nädala lõpp: 5248,48), YTD: +18,30%

VÕLAKIRJATURG

USA 20+ aasta riigivõlakirjade (ETF TLT) tootlus: –1,36% (nädala lõpp: $85,79). YTD: 2,29%:

TULUSUSED JA SPREADID 2025/06/30 vs 2024/07/07

- 10-aastaste USA riigivõlakirjade turu intress: 4,41% (vs. 4,33%)

- ICE BofA BBB USA ettevõtete indeks: 5,28% (vs. 5,22%)

- Tulususe vahe: 10-a vs. 2-a riigivõlakirjad: 52,0 vs. 47,0 baaspunkti

- Tulususe vahe: 10-a vs. 3-kuu riigivõlakirjad: 0,5 vs. –4,0 baaspunkti

KULLAFUTUURID (GC)

Nädalaga: +1,02%, nädala lõpp: $3 370,3/oz, YTD: +27,60%

DOLLARIINDEKSI FUTUURID (DX)

Nädalaga: +0,94%, nädala lõpp: 97,555, YTD: –9,95%

NAFTAFUTUURID

Nädalaga: +2,34%, nädala lõpp: 68,75, YTD: –4,31%

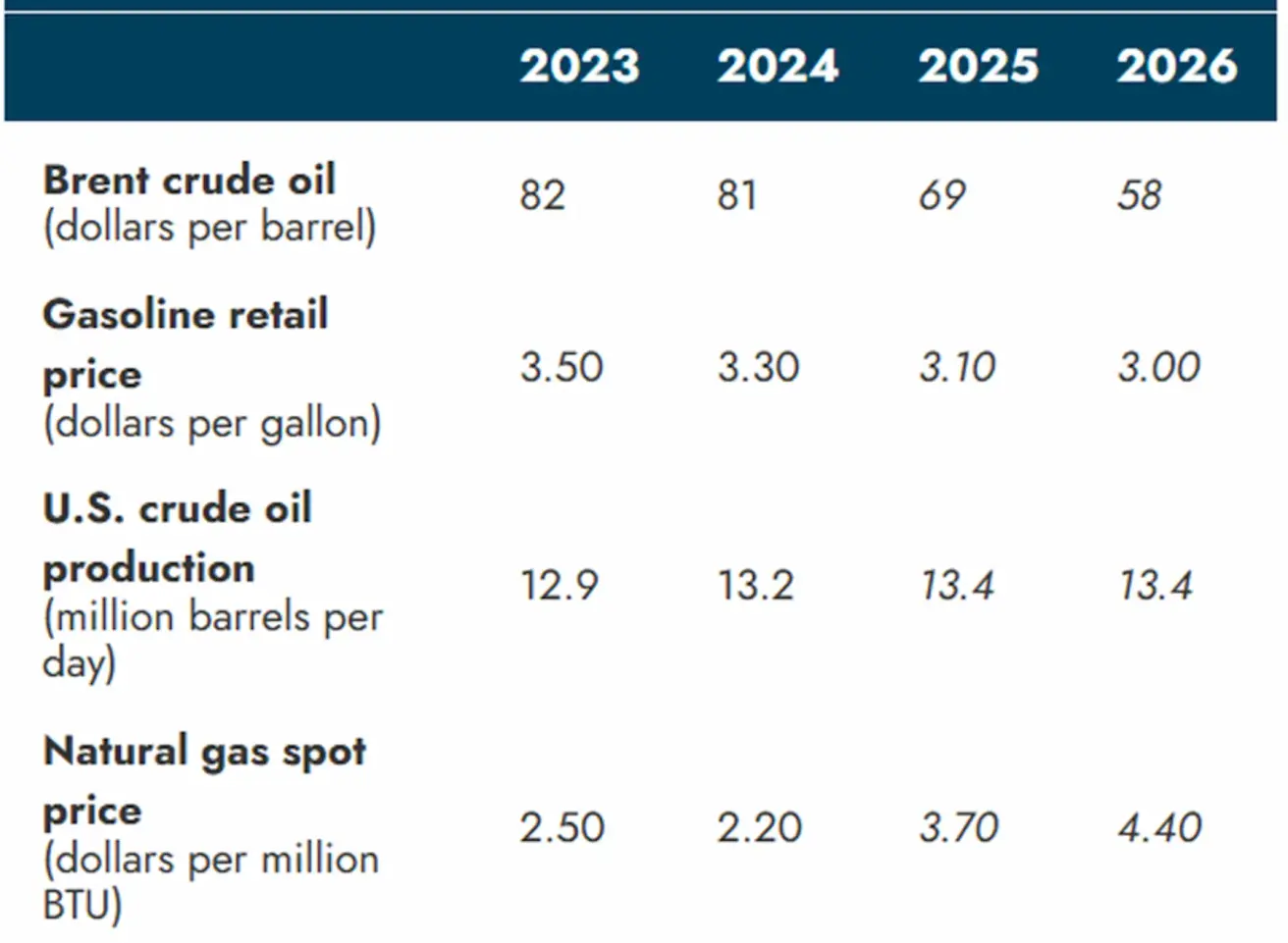

EIA lühiajaline energiaturu väljavaade (USA Energiainformatsiooni Amet): Maailma naftahinnad

- Brenti nafta keskmine hind prognoositakse tänavu 69 dollarile barreli kohta — $3 kõrgem kui eelmise kuu hinnang STEO-s, mis avaldati vahetult enne Iraani tuumaprogrammi pingete eskaleerumist juunis (hetkehind: $71).

- Tõus tuleneb eeskätt geopoliitilise riskipreemia ajutisest kasvust konfliktiga seoses.

- Hoolimata kõrgendatud riskipreemiast ootab amet, et suurenevad globaalsed naftavarud avaldavad eelseisval prognoosiperioodil hindadele püsivat langussurvet; 2026. aasta keskmiseks tasemeks prognoositakse Brentil $58.

IEA igakuine naftaturu aruanne:

- Naftanõudlus kasvab 2025. aastal 700 000 barreli võrra päevas, mis on aeglaseim aastakasv pärast 2009. aastat (v.a. 2020 COVID-kriis). 2026. aastaks oodatakse täiendavat kasvu 720 000 barreli võrra, tasemeni 104,4 mln bpd.

- Maailma naftapakkumine kasvas juunis 950 000 barreli võrra päevas, jõudes 105,6 mln bpd-ni, suuresti tänu Saudi Araabia tootmislainele. Võrreldes aastatagusega tõusis globaalne tootmine 2,9 mln bpd võrra, millest OPEC+ panus oli 1,9 mln bpd.

- Pärast OPEC+ kõrgemate tootmiskvootide teatamist on üleilmne pakkumine prognoosi järgi tänavu kasvamas 2,1 mln bpd võrra (tasemeni 105,1 mln bpd), lisaks kasvab see 2026. aastal veel 1,3 mln bpd võrra. OPECi-väliste tootjate panus on 1,4 mln bpd 2025. aastal ja 940 000 bpd 2026. aastal.

BTC FUTUURID

Kolmas vastupanutesti murdus edukalt läbi. Möödunud nädalal tõusis Bitcoini futuuride hind +6,81%, sulgudes $118 140 peal. Esmaspäevaks on Bitcoin juba päevasiseselt tõusnud 4%, puudutades lühiajaliselt $123 500 taset. 2025. aasta algusest: +16,10%

ETH FUTUURID

Nädalaga: +14,39%, nädala lõpp: $2 989,00, YTD: –11,67%

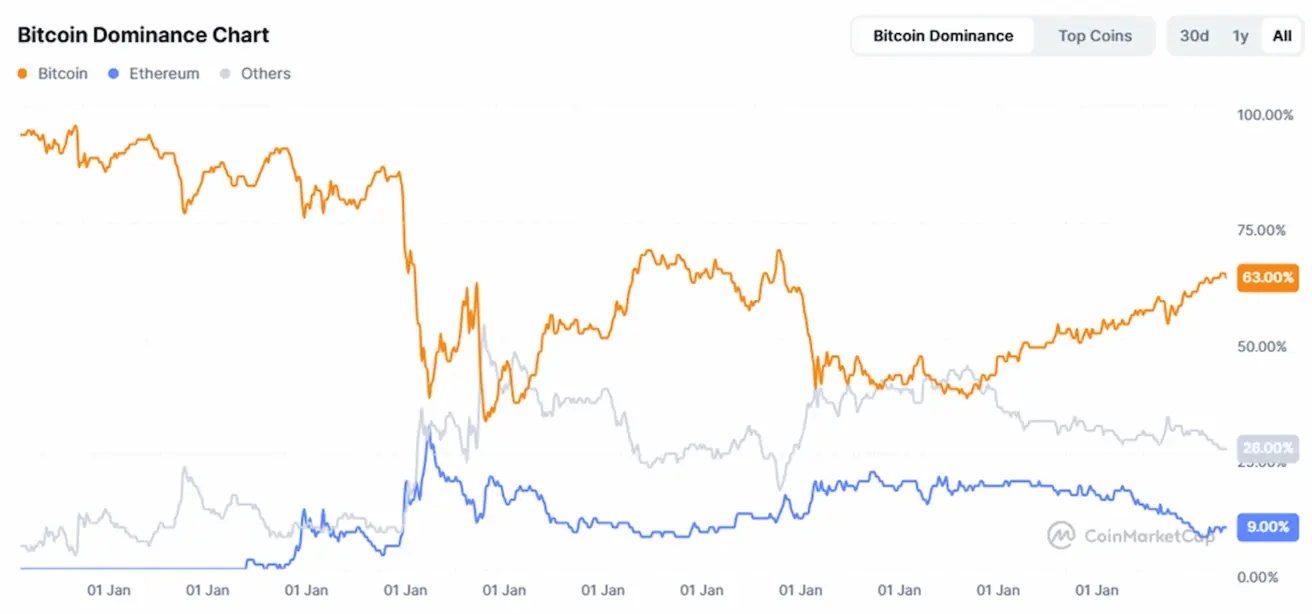

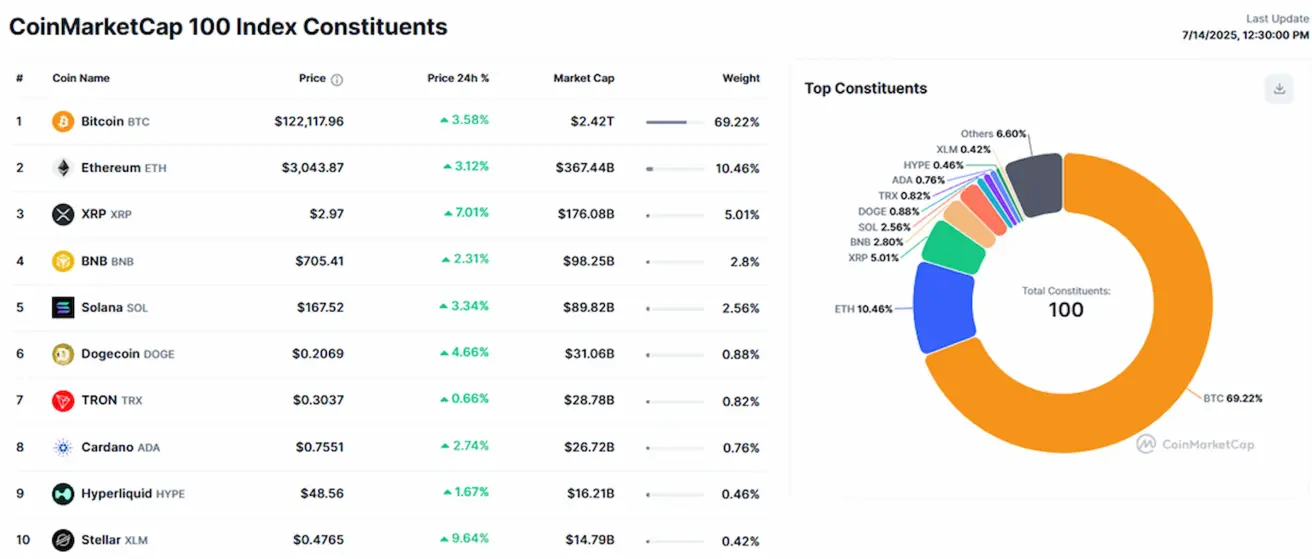

Krüptoturgu kapitalisatsioon:

Kogu turumaht tõusis $3,82 triljonini (vs. nädal varem $3,35 trln; allikas: coinmarketcap.com).

- Bitcoini osakaal langes 63,8%-le (eelmine: 64,4%)

- Ethereumi osakaal kasvas 9,6%-ni (eelmine: 9,2%)

- Altcoin'ide osakaal jäi peaaegu muutumatuks 26,5% (vs. 26,4%)

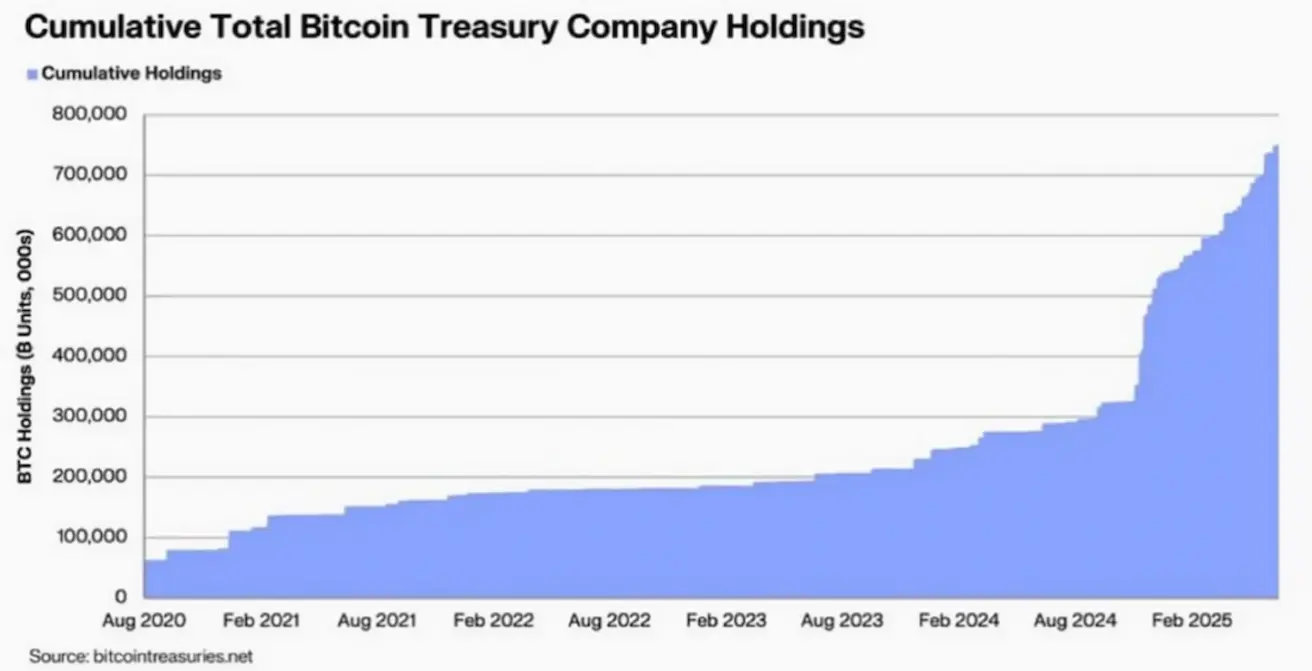

Ettevõtete Bitcoini varad kasvavad jätkuvalt stabiilses tempos; koguhulk ületas nüüd 700 000 BTC-d: