English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша30. juuni – 4. juuli 2025: Nädalanädalane majandusülevaade

Peamised turuuudised

MAKROMAJANDUSLIK STATISTIKA

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (kuu/kuu) (mai): 0,1% (eelmine: 0,2%)

- Tarbijahinnaindeks (CPI) (kuu/kuu) (mai): 0,1% (eelmine: 0,2%)

- Põhitarbijahinnaindeks (CPI) (aasta/aasta) (mai): 2,8% (eelmine: 2,8%)

- Tarbijahinnaindeks (CPI) (aasta/aasta) (mai): 2,4% (eelmine: 2,3%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (mai): 5,0% (eelmine: 6,6%)

- 5 aasta inflatsiooniootus (aprill): 4,0% (eelmine: 4,2%)

SKT (USA Majandusanalüüsi Büroo, BEA) – I kvartal 2025

- Aastapõhine (kolmas hinnang): -0,5% (teine hinnang: -0,2%; 2024 IV kvartal: 2,4%)

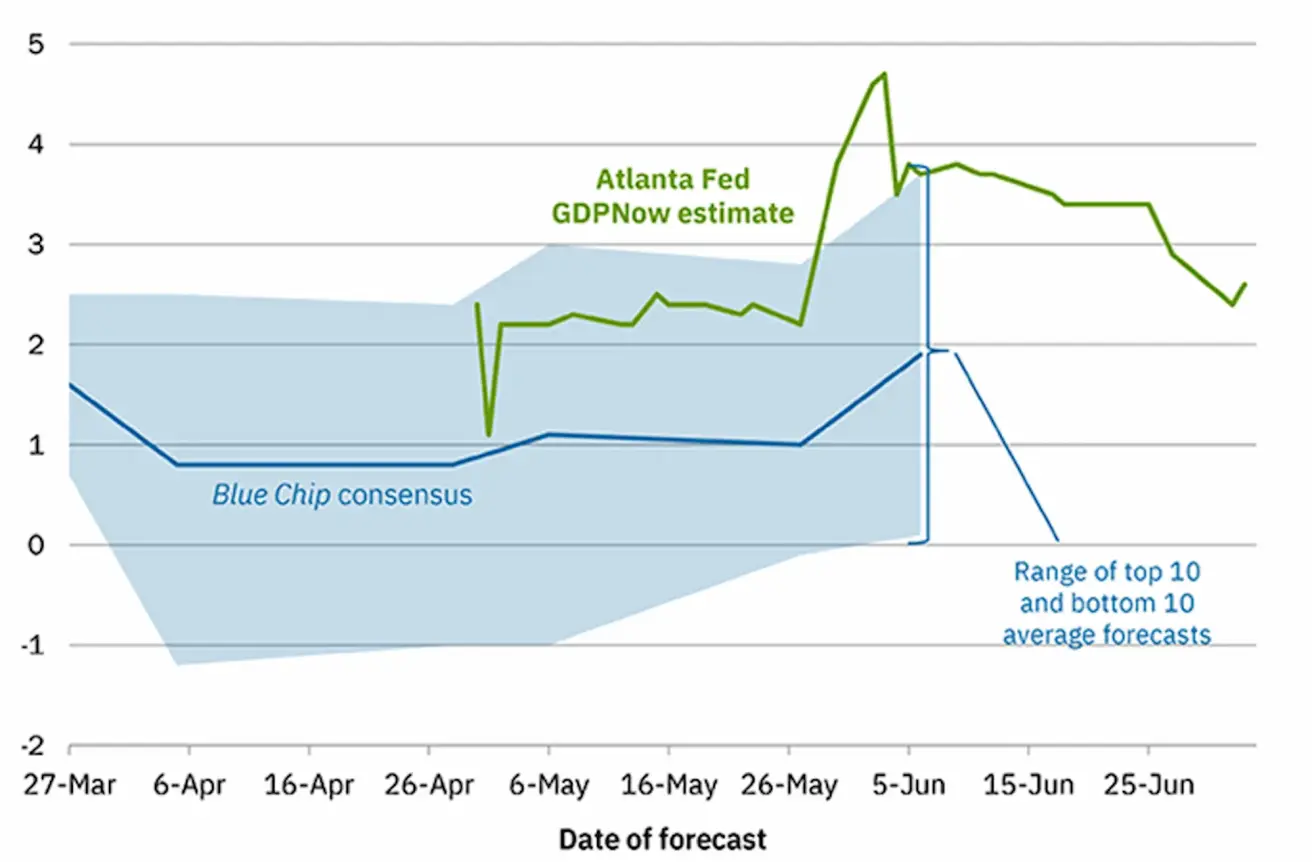

- Atlanta Föderaalreservpanga GDPNow hinnang II kvartaliks: 2,5% (vs 2,9%)

*(GDPNow prognoosimudel annab ametliku SKT kasvu "reaalajas" hinnangu enne ametlikku avalikustamist, kasutades sarnast metoodikat nagu USA majandusanalüüsi büroo.)

*(GDPNow prognoosimudel annab ametliku SKT kasvu "reaalajas" hinnangu enne ametlikku avalikustamist, kasutades sarnast metoodikat nagu USA majandusanalüüsi büroo.)

Äritegevuse indeks (PMI):

(Üle 50 viitab laienemisele; alla 50 – kokkutõmbumisele)

- Teenindussektor (juuni): 52,9 (eelmine: 53,1)

- Tööstussektor (juuni): 52,9 (eelmine: 52)

- S&P Global Composite (juuni): 52,9 (eelmine: 52,8)

TÖÖTURG:

- Töötuse määr (juuni): 4,1% (eelmine: 4,2%)

- Mittetööstustöötajate arvu muutus (juuni): 147K (eelmine: 144K, korrigeeritud)

- USA erasektori mittetööstustöötajate arvu muutus (juuni): 74K (eelmine: 137K)

- Tunnitasu keskmine aastakasv (juuni, a/a): 3,7% (eelmine: 3,8%)

- Vakantsete töökohtade arv JOLTS (mai): 7,769 miljonit (vs 7,395 mln)

RAHAPOLIITIKA

- Föderaalreservi baasintressimäär (EFFR): 4,25% - 4,50% (muutumatult)

- Föderaalreservi bilansi maht kasvas: 6,659 triljonit dollarit (vs eelmine nädal: 6,681 trln)

TURUOOTUS INTRESSIMÄÄRA MUUTUSELE

Tänane seis:

Nädal varem:

Kommentaar

Riskijanu püsis möödunud nädalal kõrgel, suurimate USA aktsiaindeksite uute rekorditeni jõudmise toel.

Statistika: Atlanta Fedi GDPNow prognoos II kvartaliks langes juunis 3,8% pealt 2,5%-le. Äritegevuse indeksid näitavad vastuolulist pilti: tööstussektori kasvule vastandub teenindussektori kerge langus. Tööturu andmed samuti jagunevad kaheks.

Ühelt poolt langes töötuse määr 4,1%-le ning vakantsete töökohtade arv tõusis teist kuud järjest, ulatudes 7,769 miljonini. Töökohtade arv peegeldab tööturu nõudluse ja pakkumise dünaamikat – vakantsete töökohtade püsiv kasv viib palgakasvuni, mis omakorda soodustab inflatsiooni.

Teisalt langes erasektori mittetööstustöötajate arv teravalt, jäädes 74 tuhandele, mis on vaid pool ajaloolisest keskmisest.

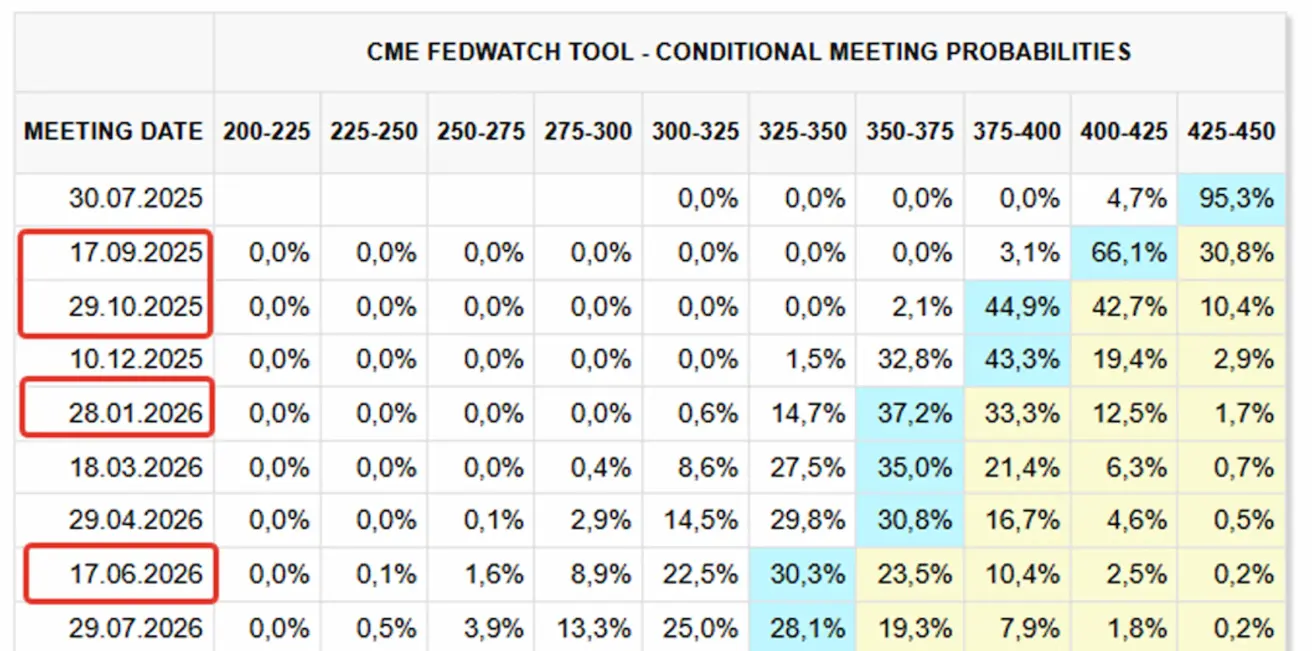

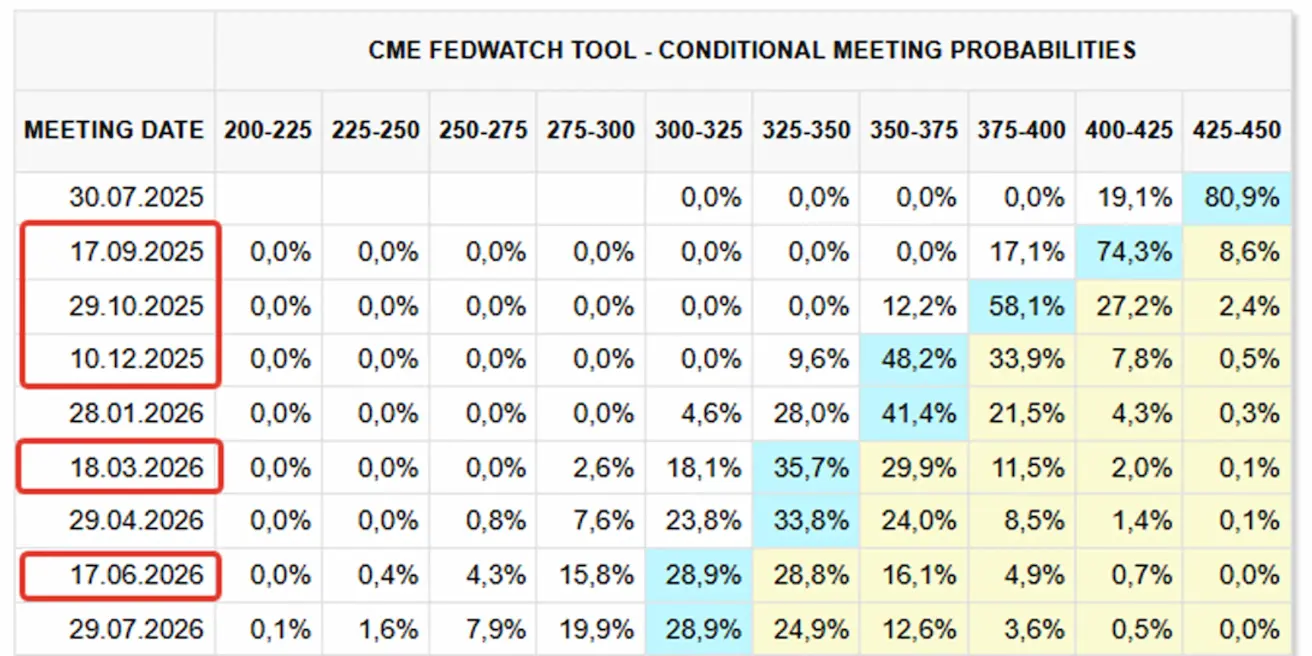

Turuootused FedWatchi põhjal:

- Järgmine FOMC-i istung (30. juuli): muudatust pole oodata – üle 95% tõenäosusega baasintress jääb samaks.

- Järgmise 12 kuu jooksul ootab turg nelja 25-baaspunktist intressikärbet, viies sihtvahemiku 3,25–3,50%-ni. Esimest intressikärbet oodatakse septembris.

Peamised punktid EKP juhatuse rahapoliitika kohtumiselt Toimus Frankfurdis, 3.–5. juuni 2025

- Viimaste kuude makromajanduslikud andmed nii euroalal kui ka USA-s on ületanud ootusi, mis seab kahtluse alla peatse majanduslanguse narratiivi mõlemas regioonis.

- Euroala reaalse SKT 2025. aasta Konsensusprognoosi korrigeeriti pärast aprillikuiseid tolliteateid esmalt allapoole, kuid pärast seda on prognoose taas ülespoole kohandatud – tariifide mõju hinnatakse nüüd märksa väiksemaks kui varem.

- EKP töötajate juunikuu prognooside põhistsenaariumi järgi ootab euroalas tarbijahinnaindeksi (HICP) inflatsioonimäär keskmiselt 2,0% 2025. aastal, 1,6% 2026. aastal ja 2,0% 2027. aastal.

-

- aasta ajutise inflatsioonitõusu taga on kliimaeesmärkidest tulenevad fiskaalmeetmed, eelkõige ELi heitmekaubandussüsteem ETS2.

- Põhiinflatsioon (HICP ilma energia ja toiduta) prognoositakse keskmiselt 2,4% peale 2025. aastal ning 1,9% nii 2026. kui 2027. aastal.

- Küsitlusuuringud viitavad nõrgemale SKT kasvule euroalal II kvartalis, ebakindluse tõustes.

- Tööjõuturg on püsinud tugev. Eurostati esialgse hinnangu kohaselt kasvas hõive 2025 I kvartalis 0,3% (2024 IV kvartalis 0,1%). Töötuse määr püsis madalaim, 6,2%, aprillis – tasemel, mis on püsinud alates 2024. aasta oktoobrist.

- Juuni prognoos: euroala reaalse SKT aastaseks keskmiseks kasvuks 2025. aastal 0,9%, 2026. a 1,1% ja 2027. a 1,3%.

Kaubandussõjad

- Trump teatas, et tema administratsioon saadab alates reedest kaubanduspartneritele teated, kehtestades ühepoolselt uued tollimaksud, mis jõustuvad 1. augustil.

- BRICS-poliitikaga liitunud riikidele kehtestatakse täiendav 10% tollimaks.

- Trumpi administratsioon kaotas osana uuest kaubandusleppest uued litsentsinõuded elektroonilise disaini automatiseerimise (EDA) tarkvara eksportimisel Hiinasse, et leevendada tehnoloogilisi piiranguid.

Turg

Aktsiaturg

Nädal lõppes kõikide sektorite ja turu kapitalisatsioonide laiaulatusliku tõusuga – "roheline laine". Mediaankasv ulatus +2,60%-ni, juhtivateks valdkondadeks tarbekaubad, tööstus ning põhitoormed.

Aastane tootlus (YTD – aasta algusest): +0,50%. Aasta algusest on enim tõusnud kommunaalteenused, põhitoorained ja finantssektor.

SP500

Nädalaga: +1,72% (nädala lõpp: 6279,36), 2025 aasta algusest: +6,37%

NASDAQ100

Nädalaga: +1,48% (nädalalõpp: 22866,97), aasta algusest: +8,27%

Euro Stoxx 600:

Nädalaga: -1,01% (nädalalõpp: 539,1), aasta algusest: +6,63%

CSI Indeks

Nädalaga +0,35% (nädalalõpp: 3965), aasta algusest: +0,86%

Hang Seng

Nädalaga: -1,27% (nädalalõpp: 23916), aasta algusest: +19,99%

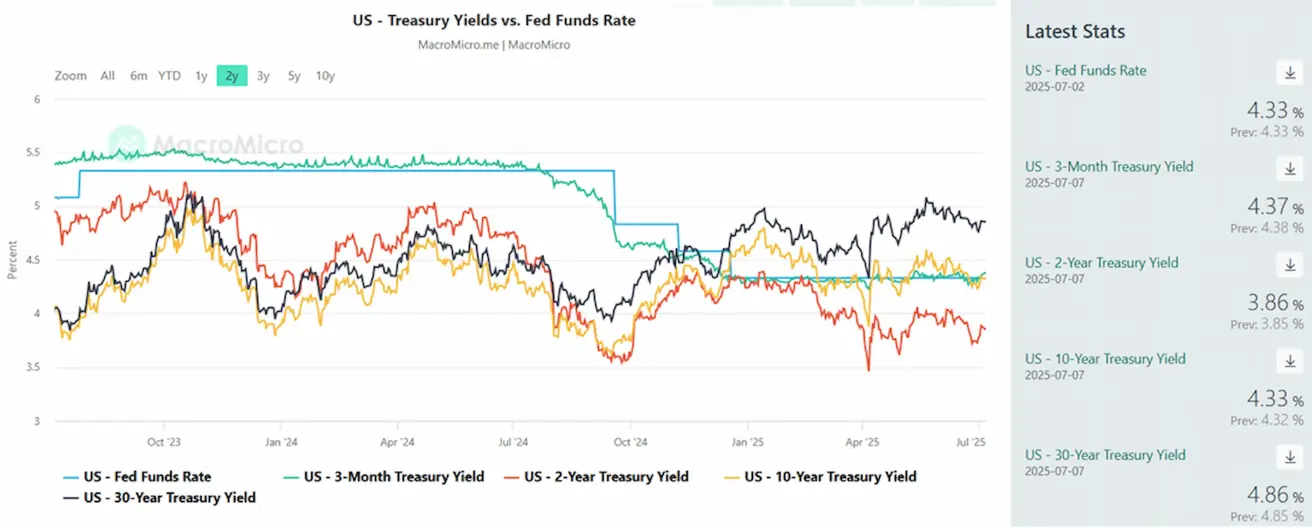

VÕLAKIRJATURG

USA 20+ aasta riigivõlakirjade ETF (TLT): -0,48% (nädalalõpp: $86,97). Aasta algusest: 0,95%

Lühiajaliste USA riigivõlakirjade optsioonide implitsiitne volatiilsus on alanenud taas pikaajalise vahemiku alumise piiri lähedale, taastudes aprillis toimunud tollilainest. Turg hinnastab endiselt lähitulevikus saabuvat intressikärbet.

TOOTLUSED JA SPREADID 2025/06/30 vs 2024/07/07

- 10-aastaste USA riigivõlakirjade turutootlus: 4,33% (vs. 4,27%)

- ICE BofA BBB USA ettevõtete võlakirjade efektiivne tootlus: 5,22% (vs. 5,24%)

- Tootluse vahe: 10-a mul riigivõlakirjad vs. 2-a mul: 47,0 vs 50,0 baaspunkti

- Tootluse vahe: 10 a vs 3-kuud: -4,0 vs 4,0 baaspunkti

KULLAFUTUURID (GC)

Nädalaga: +1,52%, nädala lõpp: $3 336,0/oz, aasta algusest: +26,32%

DOLLARIINDEKSI FUTUURID (DX)

Nädalaga: - 0,24%, nädala lõpp: 96,645, aasta algusest: -10,79%

NAFTAFUTUURID

Nädalaga: +3,24%, nädala lõpp: 67,18, aasta algusest: -6,50%

OPEC+ teatas augustiks planeeritust suuremast tootmismahust – +548 tuhat barrelit päevas, eelnevalt planeeritud +411 tuhat b/p asemel. Tootmise kasv toob kaasa võimaliku ülejäägi kartuse, kuid naftahinnad jätkavad kallinemist.

BTC FUTUURID

Nädalaga: +2,66%, nädala lõpp: $110 605, aasta algusest: 16,10%

ETH FUTUURID

Nädalaga: +7,09%, nädala lõpp: $2 613,00, aasta algusest: -22,78%

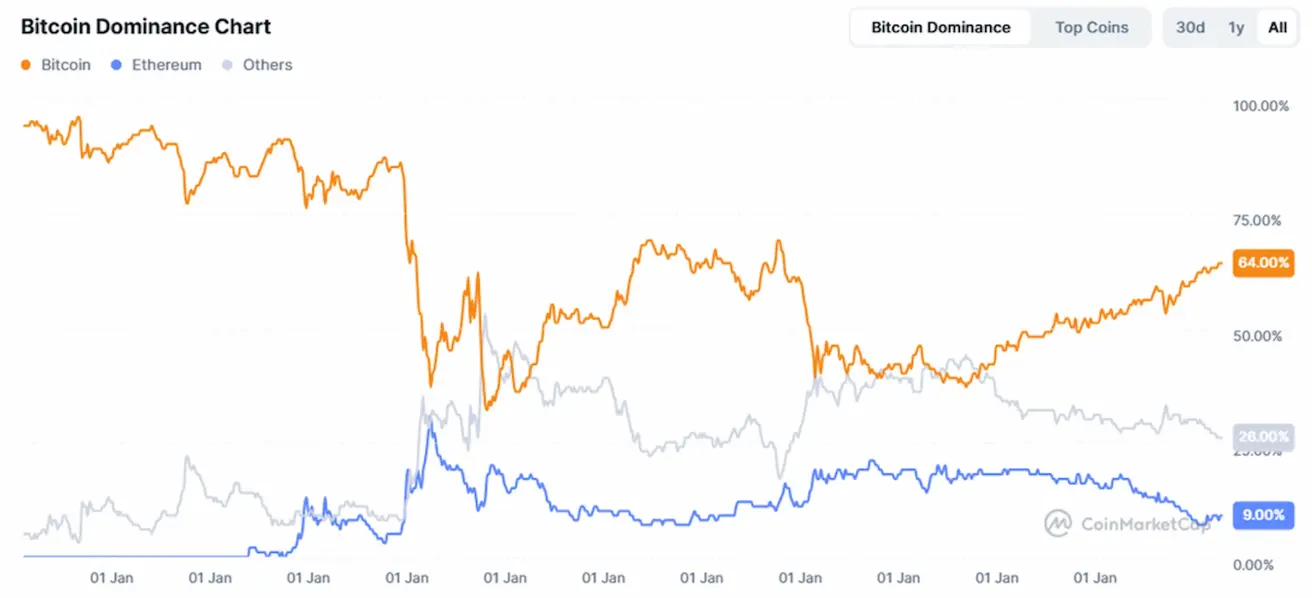

Krüptoturu kogukapitalisatsioon:

- $3,35 triljonit (vs $3,31 trln nädal varem) (coinmarketcap.com)

- Bitcoini domineerimine: 64,4% (64,6%), Ethereum: 9,2% (tõusis 9,0%-lt), muud: 26,4% (26,4%):

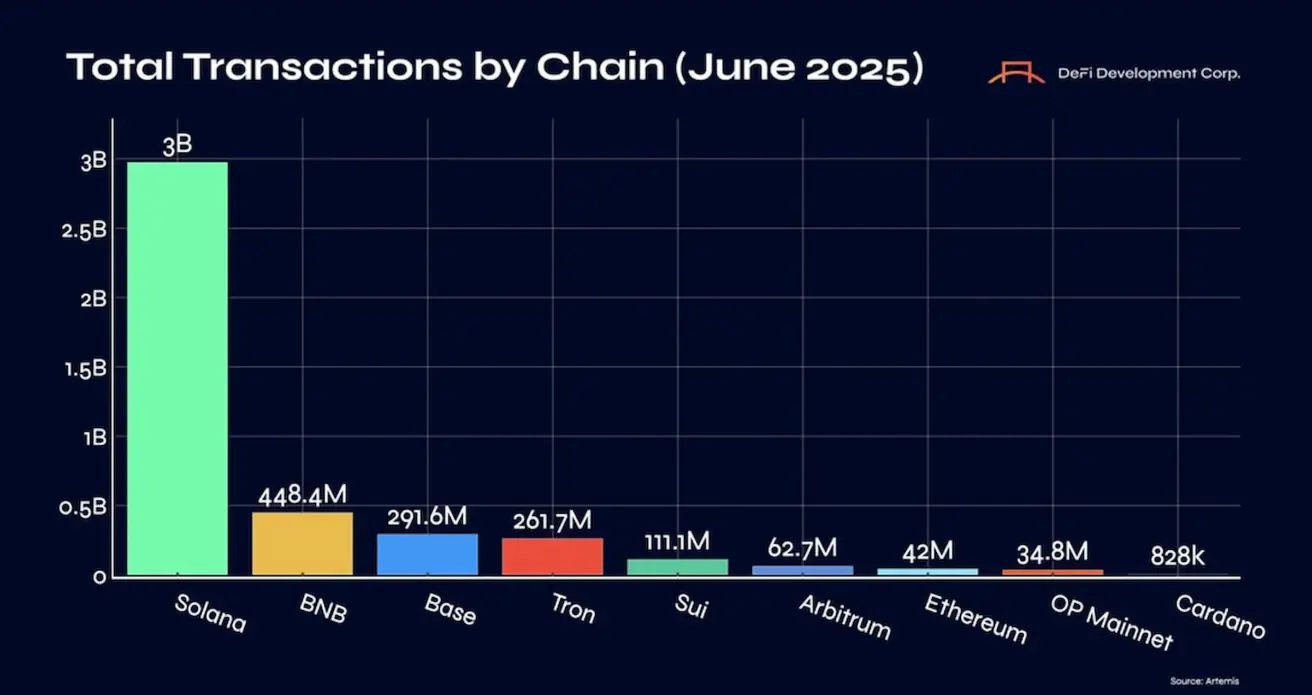

Juuni 2025: Solana kerkis vaieldamatuks tehingumahu liidriks.

Solana on kindlustanud oma positsiooni juhtiva masskasutuse platvormina kõrgsageduslike, madalate kuludega tehingute maailmas. See kajastab nii tehnoloogilist edu kui ka platvormi ökosüsteemi küpsust, eriti arenevate detsentraliseeritud tarbijarakenduste ja füüsiliste infrastruktuuride kontekstis.