English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. birželio 30 d. – liepos 4 d.: Savaitinis ekonomikos atnaujinimas

Svarbiausi rinkos atnaujinimai

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Core Consumer Price Index (CPI) (mėn./mėn.) (gegužė): 0,1 % (ankstesnis: 0,2 %)

- Consumer Price Index (CPI) (mėn./mėn.) (gegužė): 0,1 % (ankstesnis: 0,2 %)

- Core Consumer Price Index (CPI) (met./met.) (gegužė): 2,8 % (ankstesnis: 2,8 %)

- Consumer Price Index (CPI) (met./met.) (gegužė): 2,4 % (ankstesnis: 2,3 %)

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėnesių prognozuojama infliacija (gegužė): 5,0 % (prieš tai: 6,6 %)

- 5 metų prognozuojama infliacija (balandis): 4,0 % (prieš tai: 4,2 %)

BVP (JAV ekonominės analizės biuras, BEA) – 2025 m. I ketv.

- Metinis (trečiasis įvertinimas): -0,5 % (antrasis įvertinimas: -0,2 %; 2024 IV ketv.: 2,4 %)

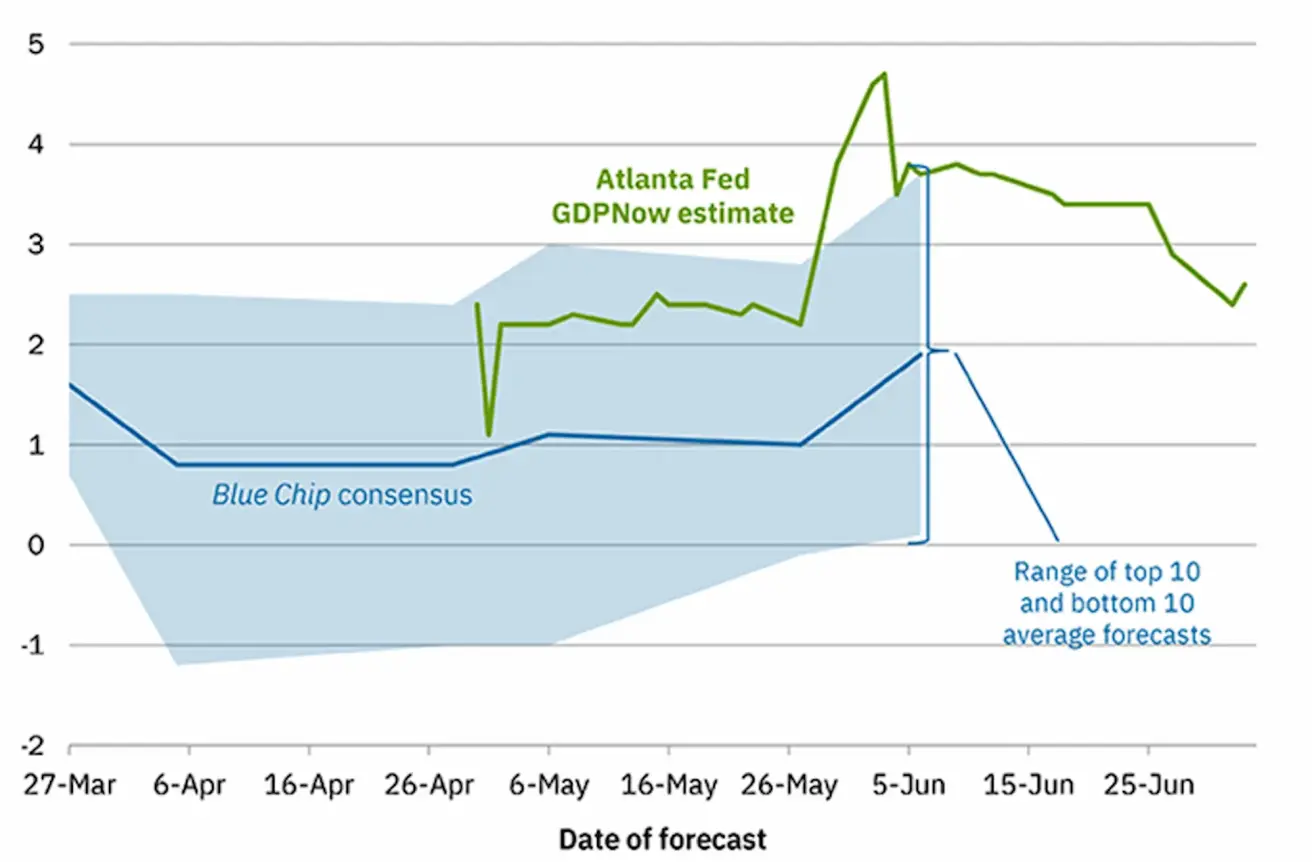

- Federal Reserve Bank of Atlanta GDPNow prognozė Q2: 2,5 % (prieš: 2,9 %)

*(GDPNow prognozavimo modelis pateikia „realaus laiko“ oficialaus BVP augimo įverčius prieš jų paskelbimą, naudodamas metodiką, artimą JAV ekonominės analizės biuro taikomai.)

*(GDPNow prognozavimo modelis pateikia „realaus laiko“ oficialaus BVP augimo įverčius prieš jų paskelbimą, naudodamas metodiką, artimą JAV ekonominės analizės biuro taikomai.)

Verslo aktyvumo indeksas (PMI):

(Virš 50 žymi plėtrą; žemiau 50 – susitraukimą)

- Paslaugų sektorius (birželis): 52,9 (ankstesnis: 53,1)

- Gamybos sektorius (birželis): 52,9 (ankstesnis: 52)

- S&P Global Composite (birželis): 52,9 (ankstesnis: 52,8)

DARBO RINKA:

- Nedarbo lygis (birželis): 4,1 % (ankstesnis: 4,2 %)

- Ne žemės ūkio darbo užimtumo pokytis (birželis): 147 tūkst. (ankstesnis: 144 tūkst. koreguotas)

- Pokytis privačiame ne žemės ūkio sektoriuje (birželis): 74 tūkst. (ankstesnis: 137 tūkst.)

- Vidutinis valandinis darbo užmokestis (birželis, met./met.): 3,7 % (ankstesnis: 3,8 %)

- JOLTS darbo vietų pasiūla (gegužė): 7,769 mln. (prieš: 7,395 mln.)

PINIGŲ POLITIKA

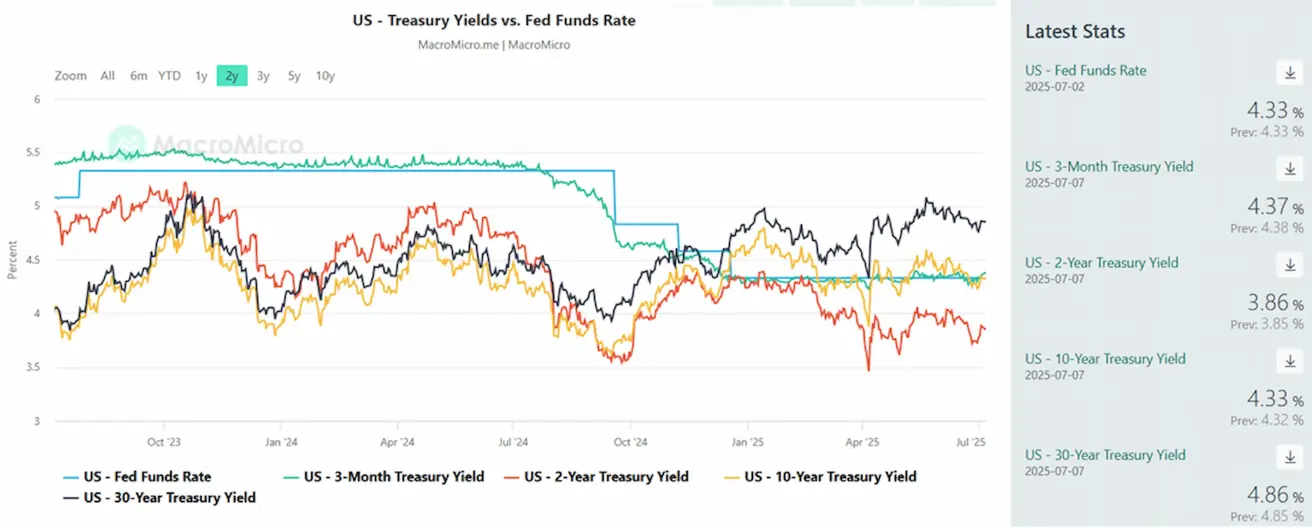

- Federal Funds Effective Rate (EFFR): 4,25 % – 4,50 % (nepasikeitė)

- Federalinio atsargų banko balansas padidėjo: $6,659 trln. (prieš savaitę: $6,681 trln.)

RINKOS PALŪKANŲ NORMOS PROGNOZĖ

Šiandien:

Prieš savaitę:

Komentaras

Rizikos toleravimo sentimentas praėjusią savaitę tęsėsi – pagrindiniai JAV akcijų indeksai vėl pasiekė rekordines aukštumas.

Statistika: Atlanto FED GDPNow prognozė II ketv. birželį smuko nuo 3,8 % iki 2,5 %. Verslo aktyvumo indeksai rodo mišrią situaciją: gamybos sektorius auga, o paslaugų mažėja. Darbo rinkos rodikliai taip pat prieštaringi.

Viena vertus, nedarbo lygis sumažėjo iki 4,1 %, o laisvų darbo vietų skaičius jau antrą mėnesį iš eilės didėja – pasiekė 7,769 milijono. Darbo vietų pasiūla atspindi darbo rinkos paklausos ir pasiūlos dinamiką – nuoseklus laisvų vietų augimas dažnai didina atlyginimus, o tai savo ruožtu stiprina infliaciją.

Kita vertus, privačiojo sektoriaus ne žemės ūkio užimtumo pokytis smarkiai sumažėjo, siekė vos 74 tūkst., gerokai žemiau vidurkio.

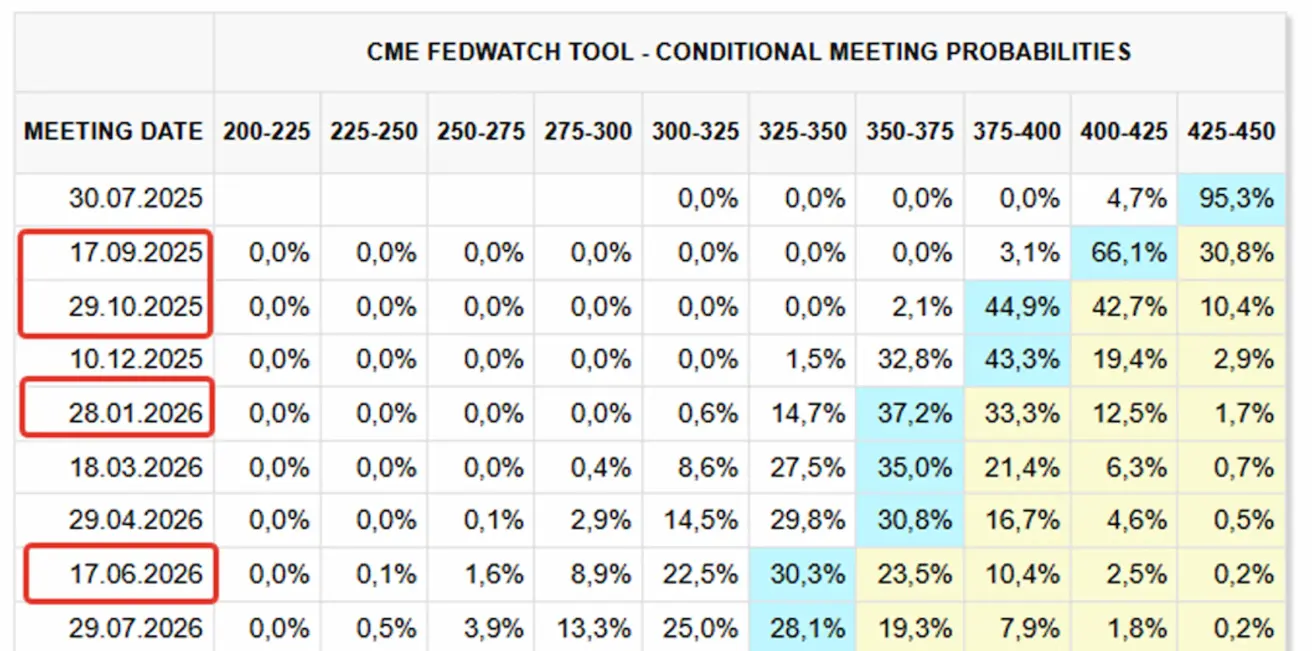

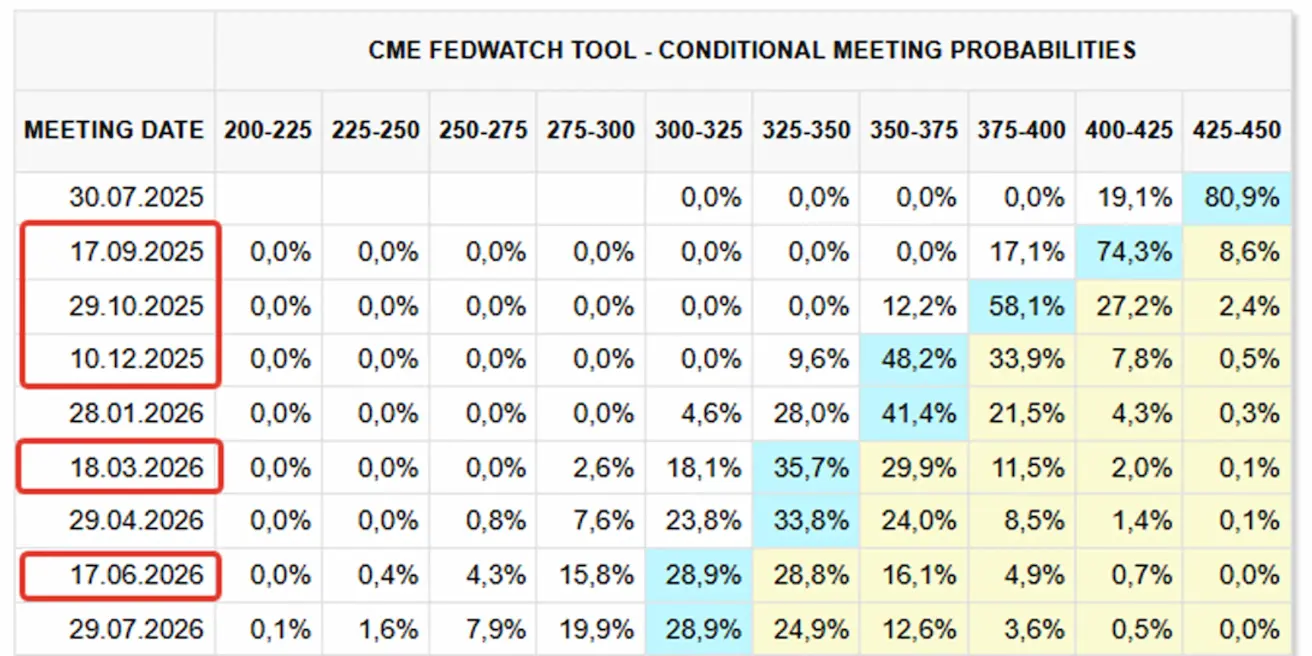

Rinkos lūkesčiai pagal FedWatch:

- Artimiausiame FOMC posėdyje (liepos 30 d.): jokių pokyčių nenumatoma – daugiau kaip 95 % tikimybė, kad palūkanų norma bus nekeičiama.

- Artimiausi 12 mėn.: rinka tikisi keturių 25 bazinių punktų palūkanų normos mažinimų, o intervalas sumažėtų iki 3,25–3,50 %. Pirmasis mažinimas numatomas rugsėjį.

Pagrindinės išvados iš ECB Valdančiosios tarybos pinigų politikos posėdžio Posėdis vyko Frankfurte prie Maino, antradienį–ketvirtadienį, 2025 m. birželio 3–5 d.

- Naujausi euro zonos ir JAV makroekonominiai duomenys pranoko lūkesčius, o tai pakoregavo jau prigijusią artėjančios recesijos abiejose šalyse nuostatą.

- „Consensus Economics“ euro zonos realaus BVP augimo 2025 prognozės, kurios buvo sumažintos po tarifų paskelbimo balandį, vėliau buvo pamažu grąžintos aukštyn. Tarifų poveikis ekonomikai vertinamas kaip mažesnis nei iš pradžių manyta.

- Pagal ECB darbuotojų birželio bazinę prognozę, bendra infliacija – matuojama suderintu vartotojų kainų indeksu (HICP) – 2025 m. turėtų sudaryti vidutiniškai 2,0 %, 2026 m. – 1,6 %, 2027 m. – 2,0 %.

- Numatomas infliacijos padidėjimas 2027 m. siejamas su laikinu spaudimu, kylusiu dėl klimato politikos finansinių priemonių, ypač ES apyvartinių taršos leidimų sistemos 2 (ETS2).

- Pagrindinė infliacija (HICP be energijos ir maisto) prognozuojama, kad 2025 m. sudarys vidutiniškai 2,4 %, o 2026 ir 2027 m. – po 1,9 %.

- Apklausų duomenys rodo silpnesnį euro zonos BVP augimą II ketv. dėl didėjančio neapibrėžtumo.

- Darbo rinka išliko atspari. Eurostato preliminariu vertinimu, užimtumas I ketv. augo 0,3 %, palyginti su 0,1 % IV ketv. 2024 m. Nedarbo lygis išliko stabilus rekordiškai žemas – 6,2 % balandį, nesikeitė nuo 2024 spalio.

- Birželio realaus BVP augimo prognozė: vidutinis metinis augimas 2025 m. – 0,9 %, 2026 m. – 1,1 %, 2027 m. – 1,3 %.

Prekybų karai

- Trumpas paskelbė, kad jo administracija penktadienį pradės siųsti pranešimus prekybos partneriams apie vienašališkai taikysimus tarifus, kurie įsigalios nuo rugpjūčio 1 d.

- Šalys, palaikančios BRICS politiką, susidurs su papildomu 10 % tarifu.

- Trumpas panaikino licencijų reikalavimus EDA (electronic design automation) programinės įrangos eksportui į Kiniją, kaip dalį naujo prekybos susitarimo, kuriuo siekiama mažinti technologinius apribojimus.

Rinka

Akcijų rinka

Savaitė baigėsi visuotiniu pakilimu visuose sektoriuose ir kapitalizacijose – „žalias kilimas“. Vidutinis prieaugis siekė +2,60 %, lyderiavo vartojimo prekių, pramonės ir pagrindinių žaliavų sektoriai.

NUO METŲ PRADŽIOS (Year-to-Date – nuo metų pradžios iki dabar): +0,50 %. Nuo metų pradžios geriausiai pasirodė komunalinių paslaugų, pagrindinių žaliavų ir finansų sektoriai.

SP500

Savaitė: +1,72 % (savaitės uždarymo kaina: 6279,36), 2025 YTD: +6,37 %

NASDAQ100

Savaitė: +1,48 % (savaitės uždarymas: 22 866,97), nuo metų pradžios: +8,27 %

Euro Stoxx 600:

Savaitė: -1,01 % (savaitės uždarymas: 539,1), nuo metų pradžios: +6,63 %

CSI indeksas

Savaitė: +0,35 % (savaitės uždarymas: 3965), nuo metų pradžios: +0,86 %

Hang Seng

Savaitė: -1,27 % (savaitės uždarymas: 23 916), nuo metų pradžios: +19,99 %

OBLIGACIJŲ RINKA

JAV ilgo laikotarpio iždo obligacijos (ETF TLT): -0,48 % (savaitės uždarymas: $86,97). Nuo metų pradžios: 0,95 %

Numanomas trumpalaikių JAV iždo obligacijų (Treasury bill) pasirinkimo sandorių volatilumas sumažėjo iki apatinės ilgojo laikotarpio ribos po tarifų lėmusio šuolio balandį. Rinka vis dar įkainoja artimiausią palūkanų mažinimą.

PAJAMINGUMAI IR SKIRTUMAI 2025/06/30 vs 2024/07/07

- JAV 10 metų iždo obligacijų rinkos pajamingumas: 4,33 % (prieš: 4,27 %)

- ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 5,22 % (prieš: 5,24 %)

- Pajamingumo skirtumas: 10 metų vs. 2 metų iždo – 47,0 vs. 50,0 bp

- Pajamingumo skirtumas: 10 metų vs. 3 mėnesių iždo – -4,0 vs. 4,0 bp

AUKSO ATEITIES SANDORIAI (GC)

Savaitė: +1,52 %, savaitės uždarymas: $3 336,0/oz, nuo metų pradžios: +26,32 %

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitė: -0,24 %, savaitės uždarymas: 96,645, nuo metų pradžios: -10,79 %

NAFTOS ATEITIES SANDORIAI

Savaitė: +3,24 %, savaitės uždarymas: 67,18, nuo metų pradžios: -6,50 %

OPEC+ paskelbė apie didesnį nei tikėtasi gamybos didinimą rugpjūčiui – +548 tūkst. barelių per parą, palyginti su anksčiau planuotais +411 tūkst. bpd. Nepaisant susirūpinimo dėl galimo perviršinio pasiūlos, naftos kainos toliau kyla.

BTC ATEITIES SANDORIAI

Savaitė: +2,66 %, savaitės uždarymas: $110 605, nuo metų pradžios: 16,10 %

ETH ATEITIES SANDORIAI

Savaitė: +7,09 %, savaitės uždarymas: $2 613,00, nuo metų pradžios: -22,78 %

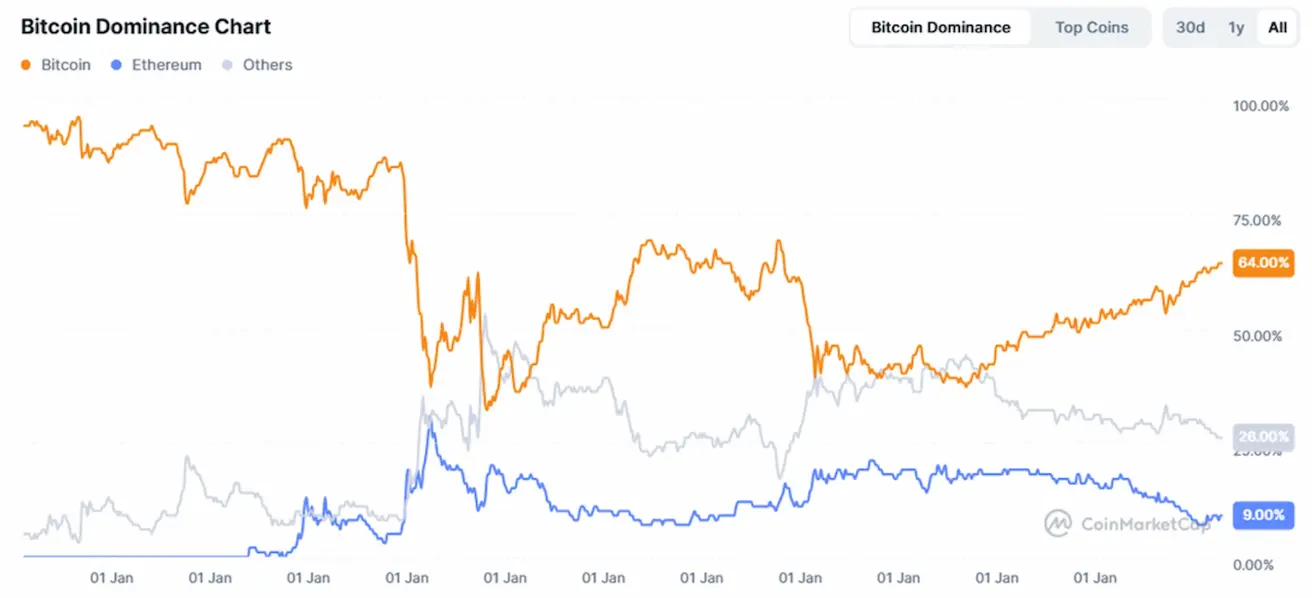

Kriptovaliutų rinkos kapitalizacija:

- $3,35 trln. (prieš savaitę: $3,31 trln.) (coinmarketcap.com)

- Bitcoin dalis: 64,4 % (64,6 %), Ethereum: 9,2 % (augo nuo 9,0 %), kitos: 26,4 % (26,4 %):

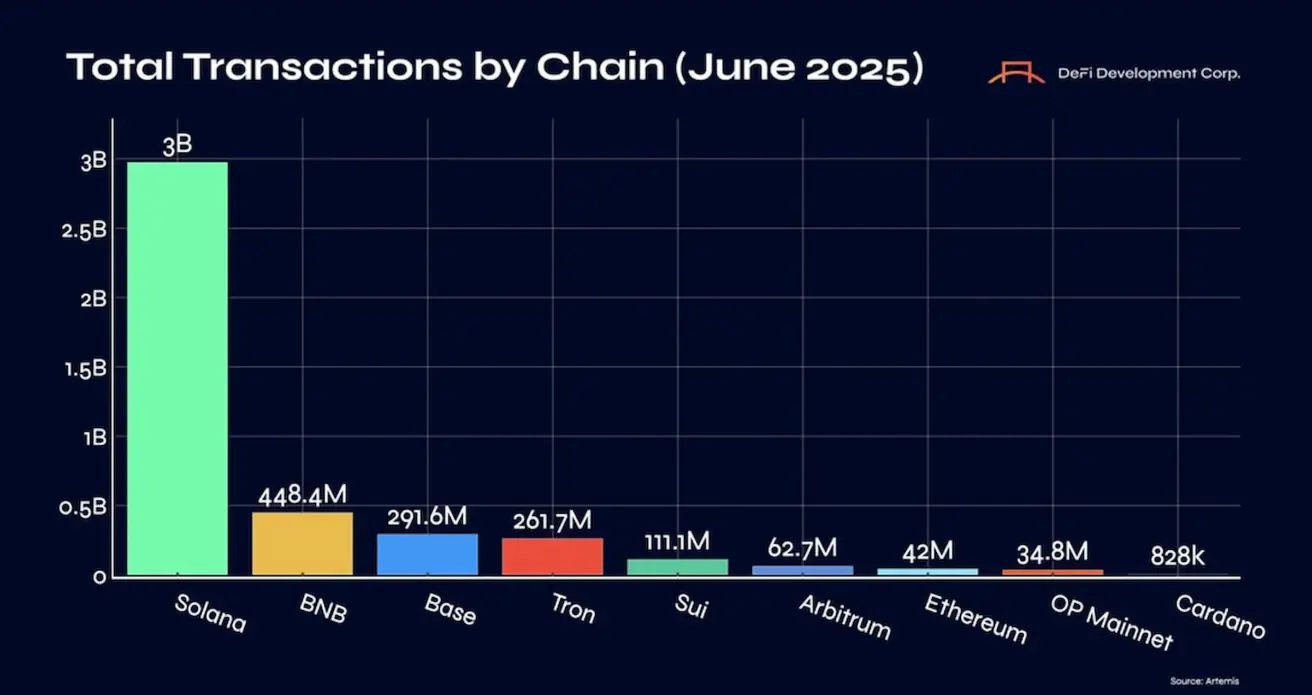

2025 m. birželis: Solana tapo neabejotinu lyderiu pagal tranzakcijų apimtį.

Solana užsitikrino lyderės poziciją kaip masinio masto veikianti platforma aukšto dažnio, mažų sąnaudų sandoriams. Tai atspindi tiek technologinį Solanos pranašumą, tiek jos ekosistemos brandą, ypač vystant decentralizuotas vartojimo programas ir fizinės infrastruktūros tinklus.