English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. birželio 16–20 d.: Savaitinis ekonominis apžvalga

Svarbiausi rinkos atnaujinimai

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Core Vartotojų kainų indeksas (CPI) (mėn./mėn.) (gegužė): 0,1% (ankstesnis: 0,2%)

- Vartotojų kainų indeksas (CPI) (mėn./mėn.) (gegužė): 0,1% (ankstesnis: 0,2%)

- Core Vartotojų kainų indeksas (CPI) (met./met.) (gegužė): 2,8% (ankstesnis: 2,8%)

- Vartotojų kainų indeksas (CPI) (met./met.) (gegužė): 2,4% (ankstesnis: 2,3%)

INFLIACIJOS LŪKESČIAI (Mičiagano)

- 12 mėnesių laukiamas infliacijos lygis (gegužė): 5,1% (anksčiau: 6,6%)

- 5 metų laukiamas infliacijos lygis (balandis): 4,1% (anksčiau: 4,2%)

BVP (JAV Ekonominės analizės biuras, BEA)

- -0,2%; (2024 IV ketv.: 2,4%)

- Atlanta Fed GDPNow indikatorius (II ketv.): 3,4% (palyginti su 3,8%) (GDPNow prognozavimo modelis pateikia „realaus laiko“ BVP augimo įvertinimą iki oficialaus paskelbimo, naudodamas panašią metodiką kaip BEA.)

Verslo aktyvumo indeksas (PMI):

(Virš 50 reiškia plėtrą; žemiau 50 – susitraukimą)

- Paslaugų sektorius (gegužė): 53,7 (ankstesnis: 50,8)

- Gamybos sektorius (gegužė): 52,3 (ankstesnis: 50,7)

- S&P Global Composite (gegužė): 53,0 (ankstesnis: 50,6)

DARBO RINKA:

- Bedarbių lygis (balandis): 4,2% (ankstesnis: 4,2%)

- Ne žemės ūkio užimtumo pokytis (gegužė): 139 tūkst. (ankstesnis: 147 tūkst. pataisytas)

- Vidutiniai valandiniai uždarbiai (gegužė, met./met.): 3,9% (ankstesnis: 3,8%)

PINIGŲ POLITIKA

- Federalinių fondų efektyvioji palūkanų norma (EFFR): 4,25% – 4,50% (nepakitusi)

- Federalinio Rezervo balansas (mėlyna) padidėjo: 6,681 trilijono USD (prieš savaitę: 6,677 trilijono USD)

PALŪKANŲ NORMOS RINKOS PROGNOZĖ

Šiandien:

Prieš savaitę:

Komentaras

Šiandien dominuojanti naratyvas: JAV įsitraukė į karinį konfliktą su Iranu

Šeštadienį Jungtinės Valstijos atliko netikėtą karinę ataką panaudodamos B-2 bombonešius, kurie sunaikino tris pagrindinius branduolinius objektus Irane: Fordow, Natanz ir Isfahan. Šis eskalavimas buvo netikėtas, nes prezidentas Donaldas Trumpas penktadienį teigė, jog sprendimas dėl galimų karinių veiksmų bus priimtas „per artimiausias dvi savaites“. Nacionalinėje televizijoje, tiesioginėje transliacijoje iš Baltųjų rūmų, ryškiai konfrontuojančiu tonu, Trumpas pareiškė: „Irano objektai sunaikinti. Iranas dabar turi siekti taikos. Bet koks būsimas kerštas bus atsakytas dar didesne jėga.“ Pirmadienio rytą tęsiasi abipusiai raketų smūgiai tarp Irano ir Izraelio.

Praėjusios savaitės pagrindiniai makroekonominiai duomenys Eurozona: Infliacija bloke toliau silpnėja:

- Core vartotojų kainų indeksas (Met./met., gegužė): 2,3% (palyginti su 2,7%)

- Bendras vartotojų kainų indeksas (Met./met., gegužė): 1,9% (palyginti su 2,2%)

Kinija:

- Pramonės produkcija (Met./met., gegužė): 5,8% (palyginti su 6,1%)

- Bedarbių lygis (gegužė): 5,0% (palyginti su 5,1%)

Jungtinės Valstijos:

- GDPNow prognozė (2025 m. birželio 18 d., III ketv.): 3,4% (palyginti su 3,8%)

- NY Empire State Manufacturing Index: sumažėjo septyniais punktais iki -16,0, rodo tolesnį ekonominės veiklos sulėtėjimą. Nauji užsakymai ir siuntos sumažėjo, tiekimo terminai nepakito, tiekimo galimybės pablogėjo. Atsargos daugiausia išliko stabilios. Visgi, ateities lūkesčiai išlieka teigiami ir kyla.

Federalinio Rezervo susitikimo santrauka: FED paliko palūkanų normas nepakeistas (4,25%–4,50%). Centrinis bankas sumažino BVP augimo, infliacijos ir nedarbo rodiklių prognozes. Pirmininko Jerome Powell tono tonas rodo preferenciją palaikyti dabartines palūkanų normas ilgesnį laiką, nenumatant artimo sumažinimo.

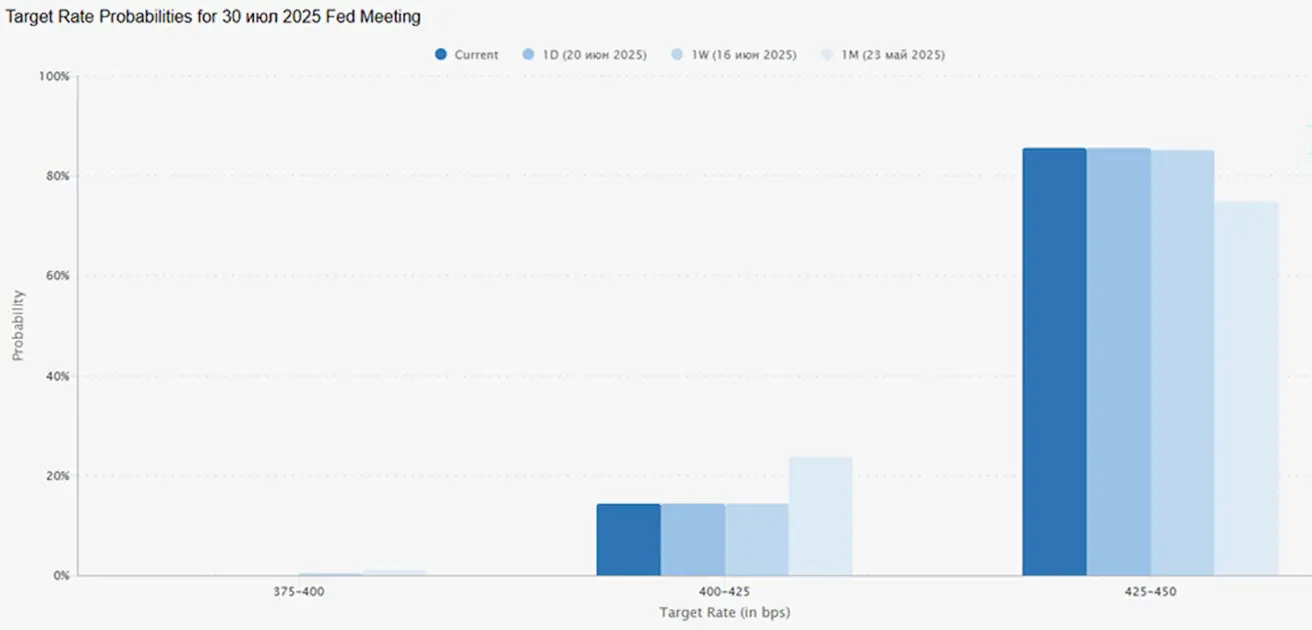

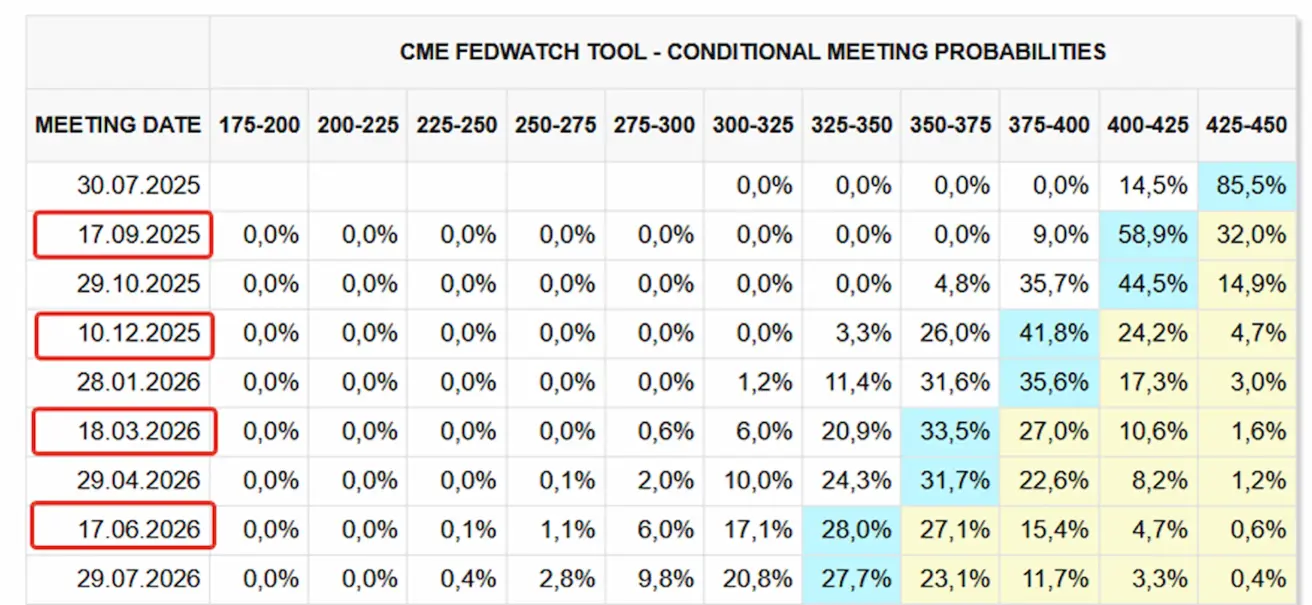

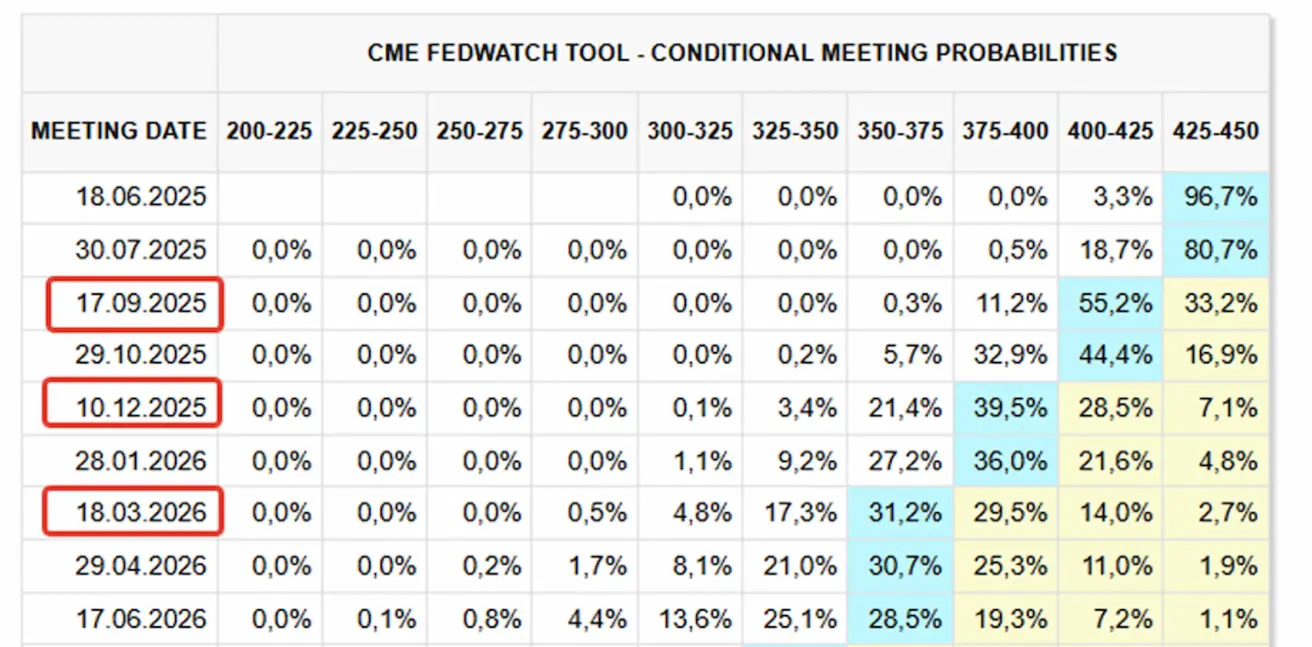

FedWatch rinkos prognozė (Po FOMC):

- 2025 m. liepos 30 d. susitikimas: Rinka numato daugiau nei 80 % tikimybę, kad palūkanų nesumažins.

- 12 mėnesių horizontas: Rinka tikisi keturių 25 bazinių punktų sumažinimų, iki 3,25 % – 3,50 % rėžio. Pirmasis sumažinimas gali įvykti jau 2025 m. rugsėjį.

Didėja prekybos įtampa G7 lyderių susitikimas Kanadoje baigėsi su kukliais realiais susitarimais.

- JAV ir JK pasirašė susitarimą įgyvendinti praėjusį mėnesį nustatytą prekybos modelį.

- Kanada ir JAV susitarė pradėti dvišalio prekybos susitarimo derybas per artimiausias 30 dienų.

- Kitų valstybių narių atžvilgiu formalių susitarimų nepasiekta.

Tuo tarpu Europos Sąjunga sustabdė ekonominius ir prekybos dialogus su Kinija, motyvuodama nepasiekiama pažanga ginčytinuose klausimuose. Be to, ES planuoja riboti Kinijos prieigą prie medicinos įrangos įsigijimo rinkos, rodydama griežtesnę poziciją strateginėse srityse.

Akcijų rinka

Sektorių grąža JAV buvo mišri praėjusią savaitę, vidutinė grąža -0,21 %. Didžiausią kilimą demonstravo Komunikacijų paslaugos, Vartotojų pasirinkimas ir Technologijos, kurios pranoko platesnę rinką ir iš dalies kompensavo nuosmukius gynybiniuose bei cikliniuose sektoriuose.

Nuo metų pradžios (YTD) rezultatas siekia -4,45 %. Nepaisant to, teigiama inercija nuo metų pradžios vyrauja Komunalinių paslaugų, Pagrindinių medžiagų, Energetikos ir Finansų sektoriuose, kurie demonstruoja santykinį stiprumą platesnės rinkos atžvilgiu.

RINKOS

SP500

Savaitinis: -0,15% (savaitės uždarymas: 5967,85), 2025 YTD: +1,09%

NASDAQ100

Savaitinis: -0,02% (savaitės uždarymas: 21626,39), YTD: +2,40%

Euro Stoxx 50 (TOP 50 Euro zonos įmonių):

Savaitinis: -0,59% (savaitės uždarymas: 5238), YTD: +7,25%

Nuo gegužės CSI indeksas prekiaujamas siaurame intervale, savaitę baigė sumažėjęs 0,18 % ir siekė 3857. Nuo metų pradžios indeksas sumažėjo 1,88 %. Rinka išlieka laukimo režime, tikintis tolesnių sprendimų dėl prekybos tarifų politikos.

Hang Seng

Savaitinis: -1,52% (savaitės uždarymas: 23530), YTD: +19,05%

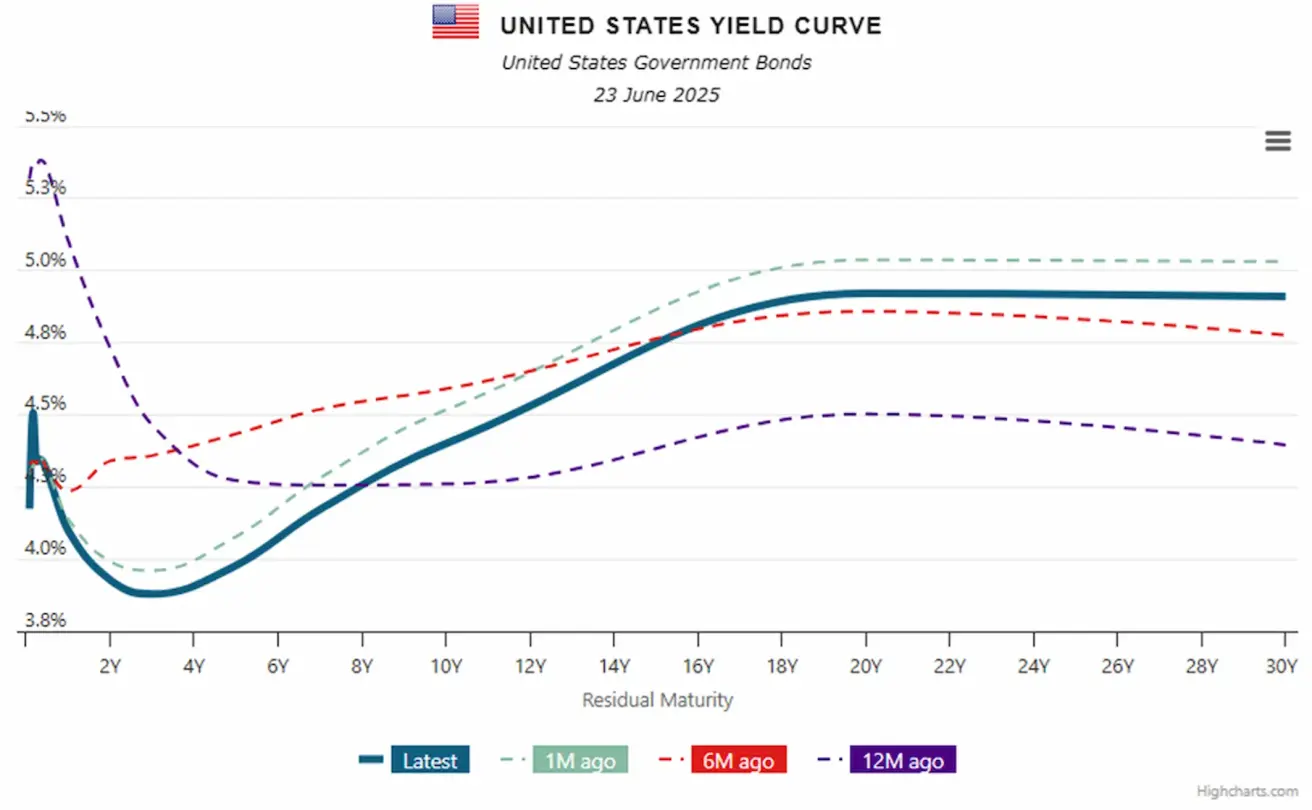

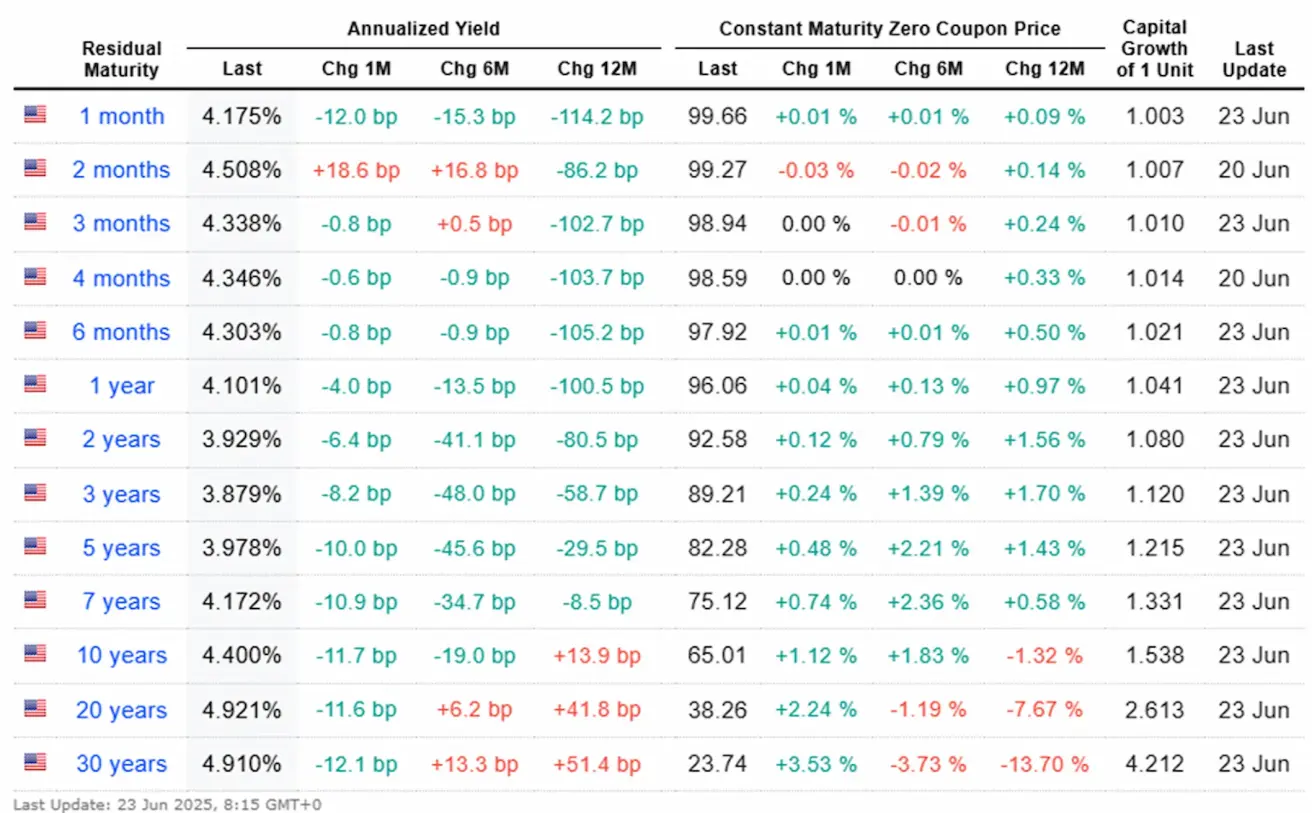

Obligacijų rinka JAV valstybinių obligacijų (20+ m.) TLT ETF: +0,19% (savaitės uždarymas: 86,49 USD) Nuo metų pradžios: -1,49%:

PAJAMINGUMAI IR SPREDAI 2025/06/23 vs 2025/06/16

- 10 metų JAV iždo pajamingumas: 4,40% (prieš tai: 4,429%)

- ICE BofA BBB JAV korporatyvinio indekso efektyvus pajamingumas: 5,38% (prieš tai: 5,36%)

- Pajamingumo skirtumas: 10 metų vs. 2 metų: 47,1 vs. 45,6 bps

- Pajamingumo skirtumas: 10 metų vs. 3 mėn.: 6,2 vs. 4,2 bps

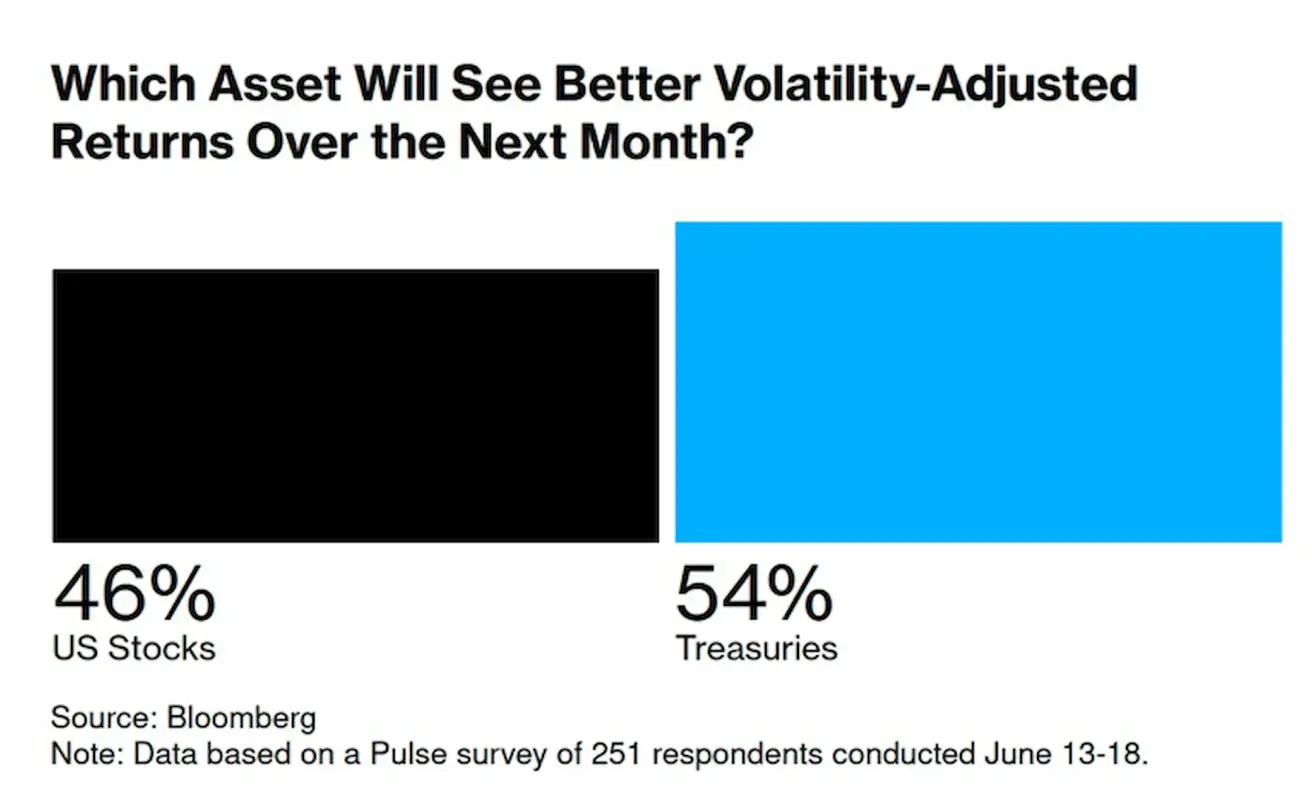

Remiantis „Bloomberg“ apklausa, 251 respondentai teigia, kad artimiausiu mėnesiu JAV iždo obligacijos pranoks akcijas. Tai rodo, kad investuotojai laukia perėjimo prie gynybinių aktyvų.

AUKSO ATEITIES SANDORIAI (GC)

Savaitinis: -1,98%, savaitės uždarymas: 3 384,4 USD/oz, nuo metų pradžios: +28,15%

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitinis: +0,66%, savaitės uždarymas: 98,34, nuo metų pradžios: -9,22%

Dabartiniai akcijų indeksų, aukso ir JAV dolerio judėjimai nerodo aiškių kapitalo bėgimo iš rizikingų aktyvų požymių. Visgi, geopolitinė įtampa išlieka aukšta, ir, jei Iranas imsis atsakomųjų veiksmų, rinka gali ryžtingai pereiti prie rizikos mažinimo režimo.

NAFTOS ATEITIES SANDORIAI

Savaitinis: +1,18%, savaitės uždarymas: 74,04, nuo metų pradžios: +3,05%

Naftos rinka šios dienos dėmesio centre Naftos ateities sandoriai nuo gegužės žemiausių lygių išaugo beveik 30 %, todėl energetikos rinka atsidūrė investuotojų dėmesio centre. Pagal Irano valstybinę žiniasklaidą, šalies parlamentas sekmadienį pritarė Hormūzo sąsiaurio uždarymui, reaguodamas į JAV smūgius. Tačiau galutinį sprendimą priims Irano aukščiausioji nacionalinio saugumo taryba ir Aukščiausiasis vadovas. Užsienio reikalų ministras Abbas Araghchi pareiškė, kad Iranas pasilieka visas galimybes atsakui. Kol kas nėra patvirtintų fizinio naftos srauto trikdžių. Persijos įlankos strateginė reikšmė:

- Sudaro 55 % pasaulio naftos atsargų ir 39 % gamtinių dujų atsargų.

- Sudaro 42 % pasaulio naftos eksporto ir 17 % dujų gamybos.

- Pagrindiniai eksportuotojai: Saudo Arabija, Irakas, Kuveitas, JAE, Kataras ir Iranas.

Istoriniai naftos prekybos pokyčiai: Tarp 2001 ir 2022 m. naftos eksportas iš Persijos įlankos į JAV sumažėjo 72 %, o į ES – 37 %. Tuo tarpu eksportas į Kiniją išaugo 800 %, Kinija dabar sunaudoja 55 % regiono naftos eksporto. Padariniai: JAV tapo žymiai labiau energetiškai nepriklausomos, tuo tarpu Kinija – itin priklausoma nuo importo. Dėl to Irano spaudimas Hormūzo sąsiauriu mažiau veikia Vakarų ekonomiką, tačiau kelia didelį pavojų Kinijai, todėl Pekinas tampa suinteresuotas regiono stabilumu.

BTC ATEITIES SANDORIAI

Savaitinis: -1,88%, savaitės uždarymas: 103 730 USD, nuo metų pradžios: +8,88%

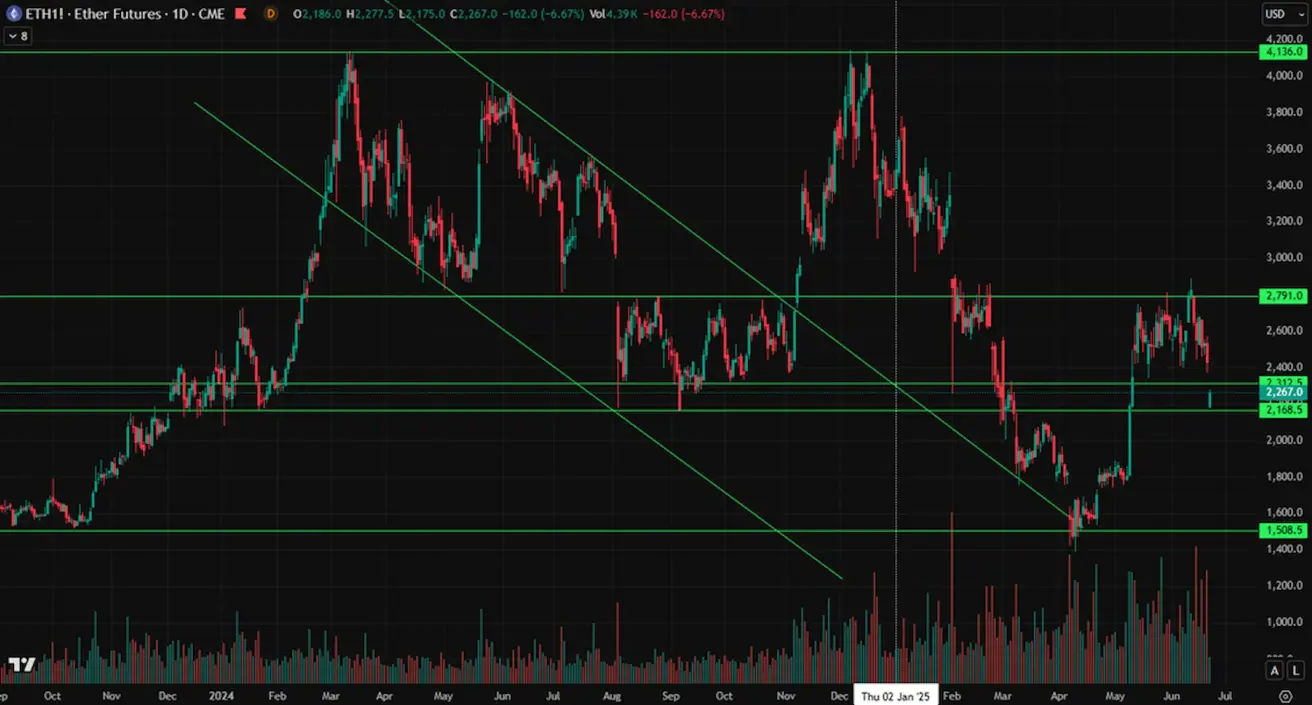

ETH ATEITIES SANDORIAI

Savaitinis: -4,94%, savaitės uždarymas: 2 429,00 USD, nuo metų pradžios: -28,22%

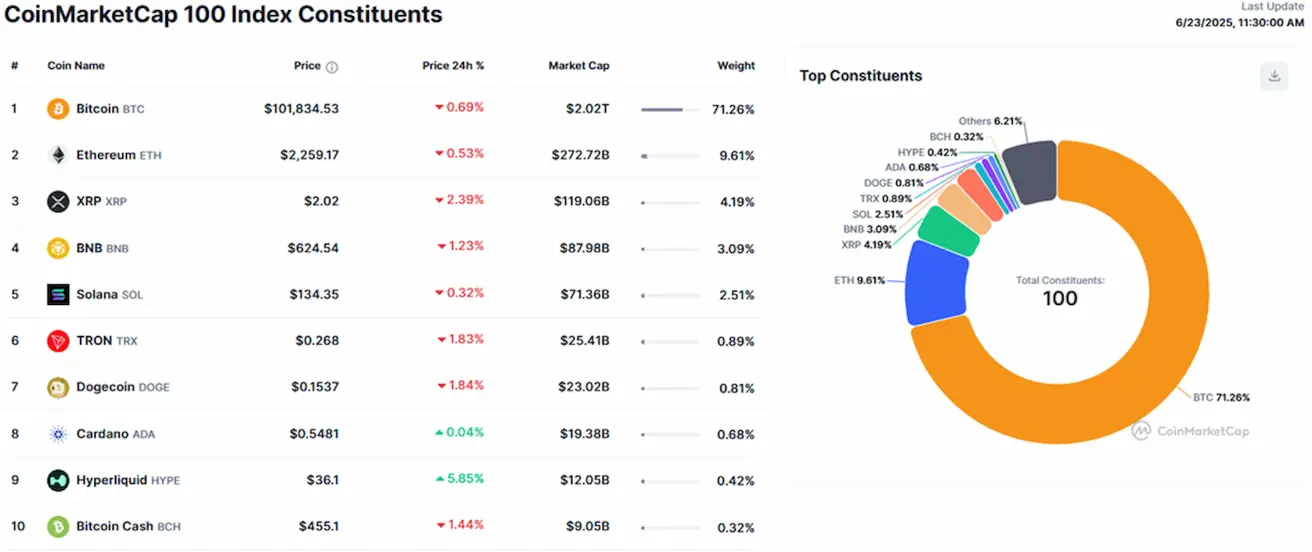

Kriptovaliutų rinkos kapitalizacija:

- 3,12 trln. USD (prieš savaitę: 3,34 trln. USD) (coinmarketcap.com)

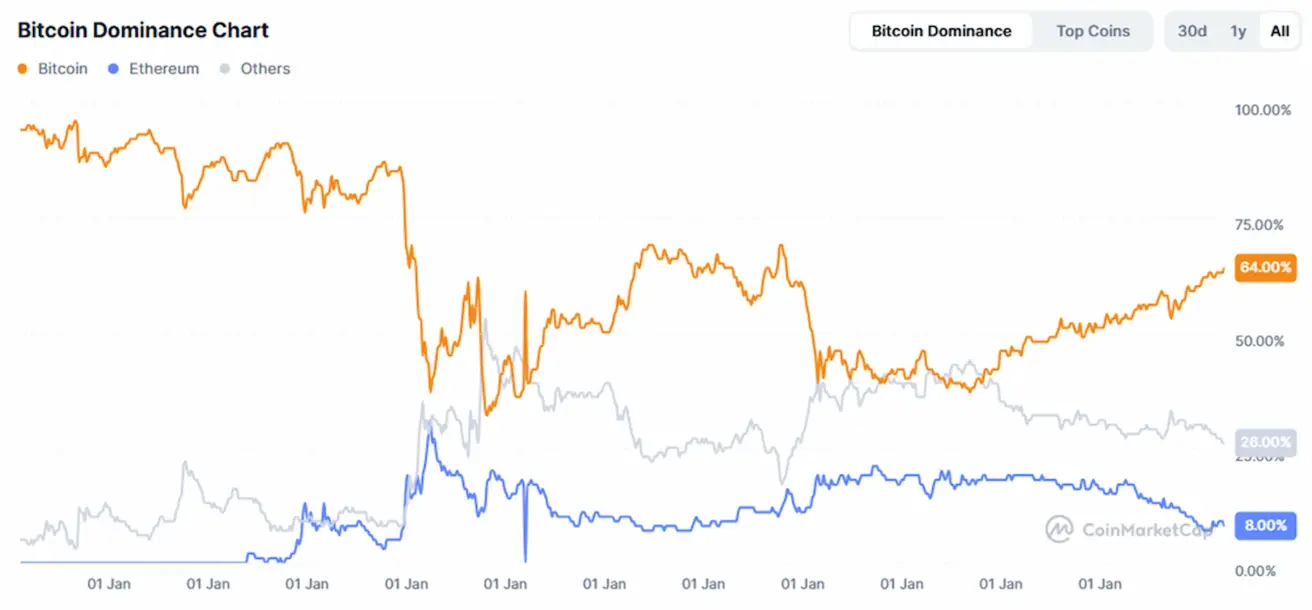

- Bitcoin dominavimas: 64,9% (63,7%), Ethereum: 8,8% (padidėjo nuo 9,5%), kiti: 26,4% (sumažėjo nuo 26,8%):

Kripto rinkos naujienos:

JAV Senatas priėmė GENIUS stabilkoino įstatymo projektą, 68 – 30 balsais. Įstatymas dabar keliauja į Atstovų Rūmus, kuriuose Respublikonai taip pat turi trapų pranašumą prieš Demokratus. Pagrindinės nuostatos:

- 1:1 rezervavimo reikalavimas: Kiekvienas išleistas stabilkoinas turi būti visiškai padengtas likvidžiu turtu – konkrečiai JAV doleriais arba JAV iždo vertybiniais popieriais – santykiu vienas prie vieno.

- Skaidrumas: Privalomi mėnesiniai rezervų duomenų paskelbimai ir metiniai auditai visiems išdavėjams, kurių rinkos kapitalizacija viršija 50 mlrd. USD.

- Licencijavimo sistema: Išdavėjai gali būti federalinės arba valstijų jurisdikcijos subjektai, bankai arba specialiai įgaliotos nevyriausybinės organizacijos. Užsienio išdavėjai taip pat gali dalyvauti, jei atitinka reguliacinius standartus.

Įstatymo projektas žymi reikšmingą žingsnį link struktūrizuotos ir reguliuojamos stabilkoinų sistemos JAV, kuris turės įtakos rinkos infrastruktūrai, institucinei adaptacijai ir tarptautiniam suderinamumui.