English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. birželio 2–6 d.: Savaitės ekonominė apžvalga

Pagrindinės rinkos naujienos

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Core CPI (mėn./mėn.) (balandis): 0,2 % (ankstesnis: 0,1 %)

- CPI (mėn./mėn.) (balandis): 0,2 % (ankstesnis: -0,1 %)

- Core CPI (met./met.) (balandis): 2,8 % (ankstesnis: 2,8 %)

- CPI (met./met.) (balandis): 2,3 % (ankstesnis: 2,4 %)

INFLIACIJOS LŪKESČIAI (MICHIGANO UNIVERSITETAS)

- 12 mėn. laukiamas infliacijos lygis (gegužė): 6,6 % (ankstesnis: 6,5 %)

- 5 metų laukiamas infliacijos lygis (balandis): 4,2 % (ankstesnis: 4,4 %)

BVP (JAV Ekonominės analizės biuras, BEA)

- -0,2 %; (2024 m. IV ketv.: 2,4 %)

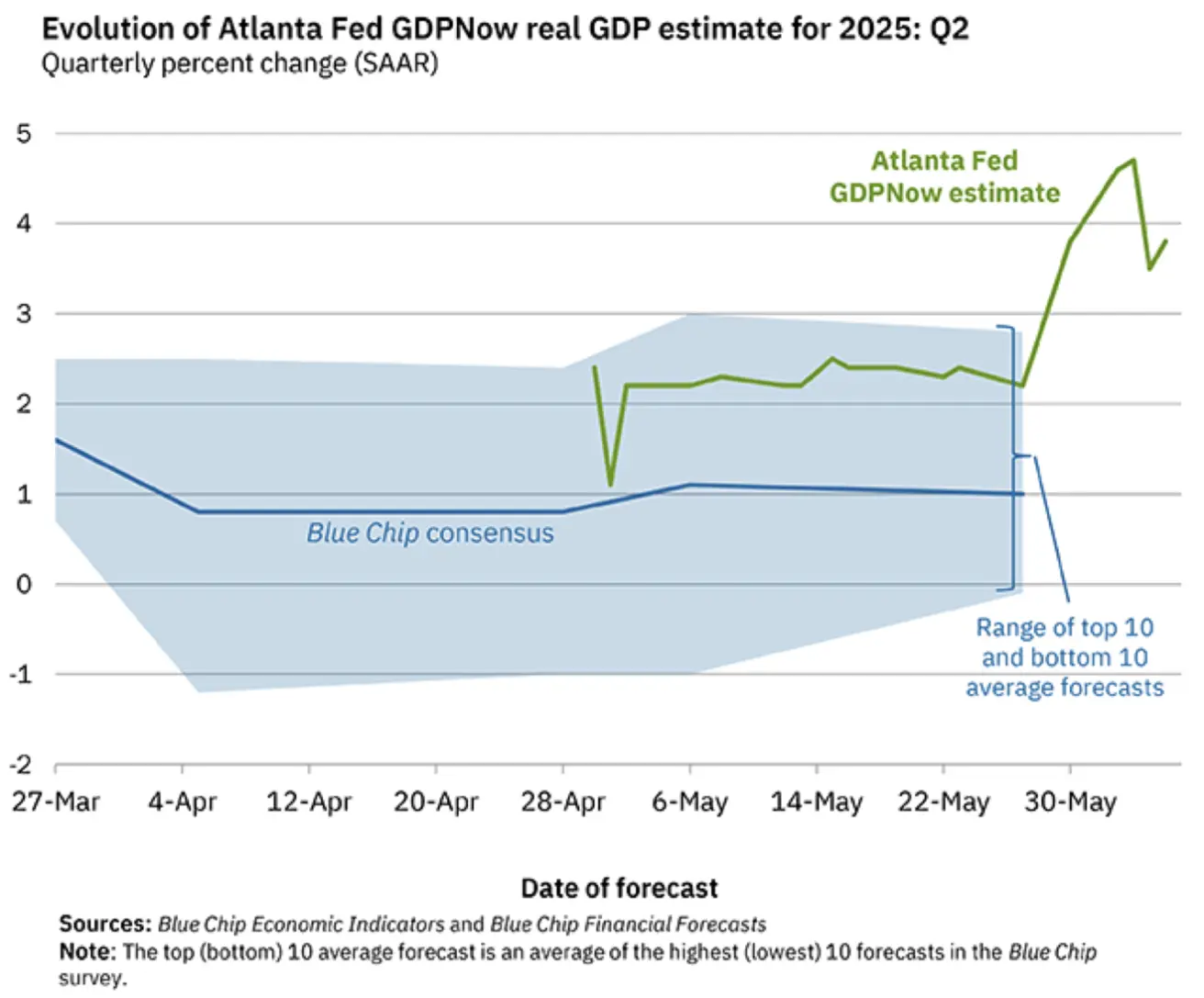

GDPNow indikatorius pagal Atlantos federalinį rezervų banką (II ketv.): 3,8 % (palyginti su 2,3 %)

GDPNow prognozavimo modelis pateikia „realaus laiko“ BVP augimo įvertinimą iki oficialaus paskelbimo, naudodamas metodiką, artimą JAV Ekonominės analizės biurui.

Verslo aktyvumo indeksas (PMI):

(Virš 50 žymi augimą; žemiau 50 – mažėjimą)

- Paslaugų sektorius (gegužė): 53,7 (ankstesnis: 50,8)

- Gamybos sektorius (gegužė): 52,3 (ankstesnis: 50,7)

- S&P Global Composite (gegužė): 53,0 (ankstesnis: 50,6)

DARBO RINKA

- Nedarbo lygis (balandis): 4,2 % (ankstesnis: 4,2 %)

- Pokytis ne žemės ūkio užimtume (gegužė): 139 000 (ankstesnis: 147 000 (patikslinta))

- Vidutinio valandinio atlygio augimas (gegužė, met./met.): 3,9 % (ankstesnis: 3,8 %)

PINIGŲ POLITIKA

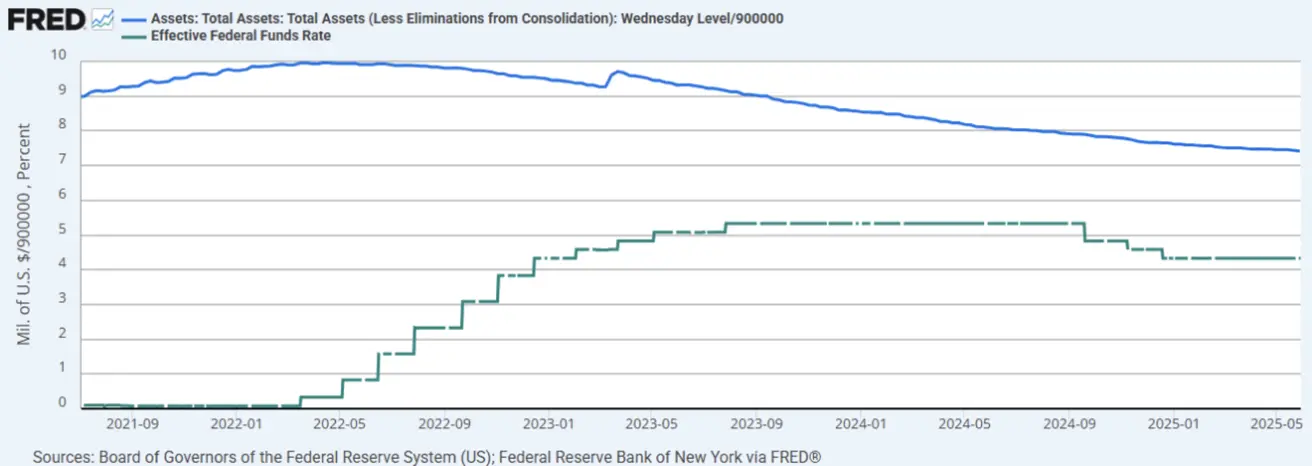

- EFFR: 4,25 % – 4,50 % (nekeista)

- Federalinio rezervo balansas: 6,673 trln. USD (prieš savaitę: 6,673 trln. USD)

RINKOS PALŪKANŲ PROGNOZĖ

-

Šiandien:

-

Prieš savaitę:

Komentaras

Pradėkime nuo euro zonos, kur buvo paskelbti teigiami duomenys pagal visus pagrindinius rodiklius (žr. lentelę žemiau):

- Vartotojų infliacija gegužę išliko nepakitusi (mėn.), o metinė siekė 1,9 % (nuo 2,2 % mėnesį anksčiau). Bazinis indeksas (met./met.) augo 2,3 % (palyginti su 2,7 %).

- Verslo aktyvumas pagal S&P Global Composite indeksą gegužę krito iki 50,2, tačiau vis dar išlieka augimo teritorijoje. Nedarbo lygis balandį mažėjo iki 6,2 % nuo 6,3 %.

- Po šių duomenų ECB sumažino bazinę palūkanų normą 0,25 % iki 2,15 %. Indėlių palūkanų norma: 2,00 % (nuo 2,25 %), ECB ribinių paskolų palūkanų norma: 2,40 % (nuo 2,65 %).

- BVP (ketv./ketv.) (I ketv.): 0,6 % (nuo 0,2 %). Penktadienio BVP duomenys taip pat buvo pozityvūs: metinis augimas (I ketv.) sudarė 1,5 % (palyginti su 1,2 %).

ECB atnaujintos ekonominės prognozės:

Iš ECB pranešimo spaudai „Monetarinės politikos sprendimai“:

- Sprendimas mažinti indėlių palūkanų normą—normą, per kurią Valdančioji taryba formuoja pinigų politikos kryptį—priimtas remiantis atnaujintu infliacijos perspektyvos, bazinės infliacijos dinamikos ir pinigų politikos perdavimo veiksmingumo vertinimu.

- Pagal naujausią Eurosistema projekcijų bazinį scenarijų, vidutinė infliacija tikimasi sudarys 2,0 % 2025 m., 1,6 % 2026 m. ir 2,0 % 2027 m.

- Realus BVP prognozuojamas vidutiniškai sieksiantis 0,9 % 2025 m., 1,1 % 2026 m. ir 1,3 % 2027 m. Nepakoreguota 2025 m. augimo prognozė atspindi stipresnį, nei tikėtasi, pirmąjį ketvirtį kartu su silpnesnėmis likusio metų perspektyvomis.

JAV:

- Verslo aktyvumas stipriau augo paslaugų sektoriuje ir siekė 53,7, o sudėtinis indeksas – 53.

- GDPNow indikatorius pagal Atlantos Federalinį rezervų banką (II ketv.): 3,8 % (palyginti su 2,3 %). Nedarbo lygis išliko nepakitęs – 4,2 %.

- ADP Research duomenimis, privačiame sektoriuje praėjusį mėnesį sukurtos 37 tūkst. darbo vietų – žemiau visų Bloomberg ekonomistų apklausos prognozių. Tai jau antras iš eilės mėnuo su ženkliai žemesniu nei tikėtas augimu.

- Ekonomistai tikisi, kad darbo rinka artimiausiais mėnesiais dar labiau vės.

Pinigų politikos perspektyva:

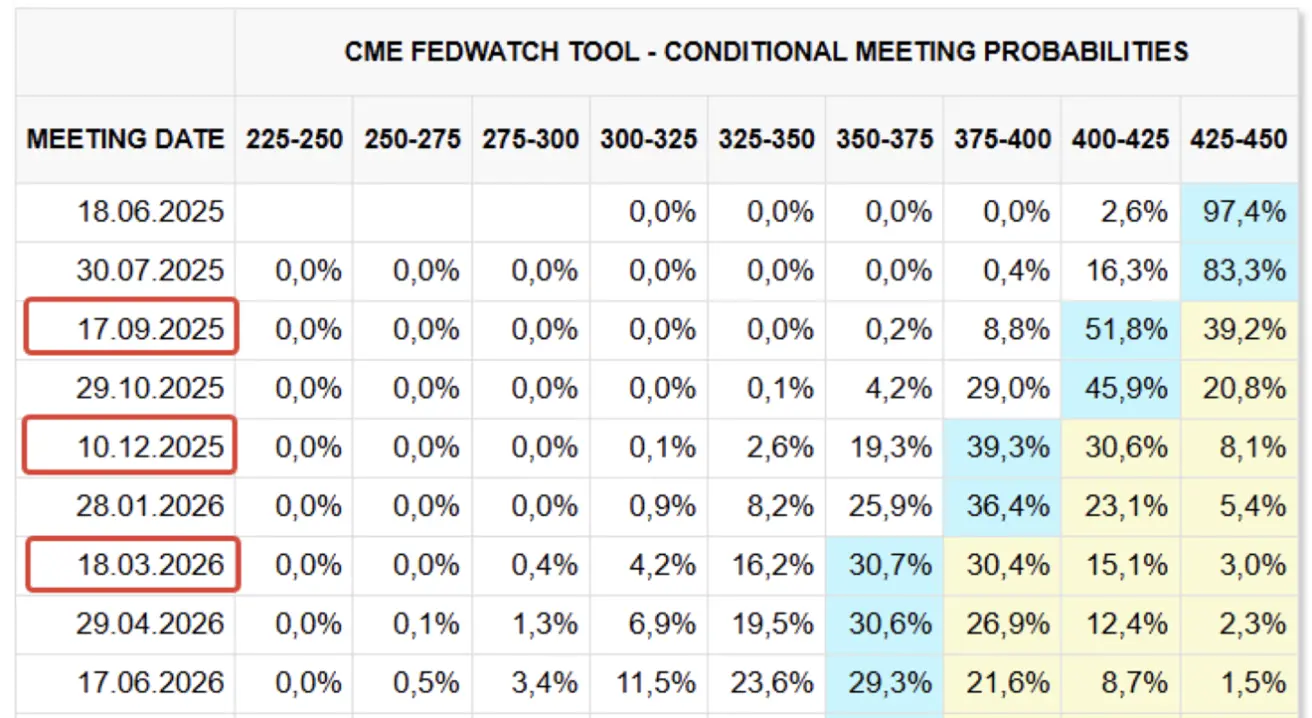

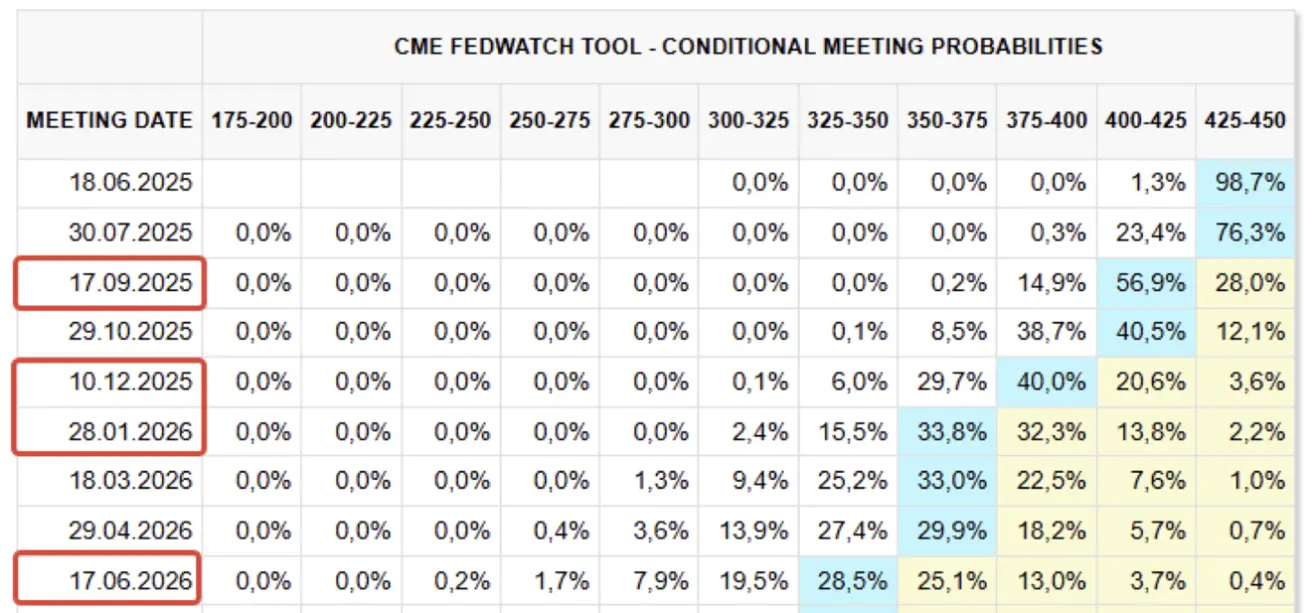

- Rinkos lūkesčiai pagal FedWatch: per artimiausius 12 mėn. – trys 0,25 % mažinimai, todėl diapazonas sieks 3,50–3,75 %. Pirmasis mažinimas laukiamas rugsėjį.

- Artimiausias FOMC posėdis – birželio 18 d.; rinka prognozuoja, kad palūkanų norma liks 4,25–4,50 % ribose. FedWatch tikimybė jog norma bus nekeista: 97,4 %.

Prekybos karai:

- JAV ir Kinijos prezidentai ketvirtadienį tarėsi telefonu. Trumpo teigimu, tai buvo „labai geras pokalbis“, tačiau oficialių pareiškimų dėl susitarimų kol kas nėra.

- Xi Jinpingas pakvietė Trumpą apsilankyti Kinijoje, o Trumpas atsakė tuo pačiu. Kitas prekybos derybų raundas – birželio 9 d., Londone.

- Antradienį Indija pateikė skundą PPO, teigdama, kad JAV taikomi 25 % muitai automobiliams ir jų dalims yra neteisėtos apsauginės priemonės ir kenkia jos eksportuotojams.

- Muito pertraukos galiojimas baigsis liepos viduryje.

Akcijų rinka

Rinkose vyravo Risk-On nuotaikos.

- Vidutinis rinkos augimas: +1,64 %

- Tik gynybiniai sektoriai fiksavo neigiamą grąžą.

Metų grąža: -3,52 %:

RINKA

-

SP500: +1,50 % per savaitę (6000,37), nuo metų pradžios: +1,65 %

-

NASDAQ100: +1,97 % per savaitę (21761,79), nuo metų pradžios: +3,04 %

-

Euro Stoxx 50: +1,06 % per savaitę (5426), nuo metų pradžios: +11,10 %

-

CSI 300: +0,86 % per savaitę (3873), nuo metų pradžios: -1,48 %

-

Hang Seng: +2,84 % per savaitę (23792), nuo metų pradžios: +19,37 %

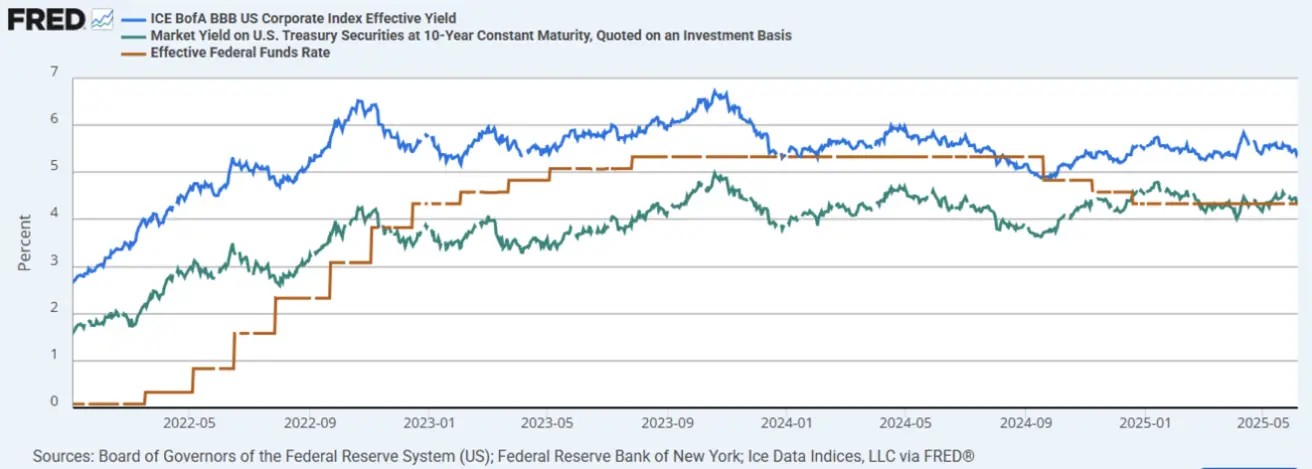

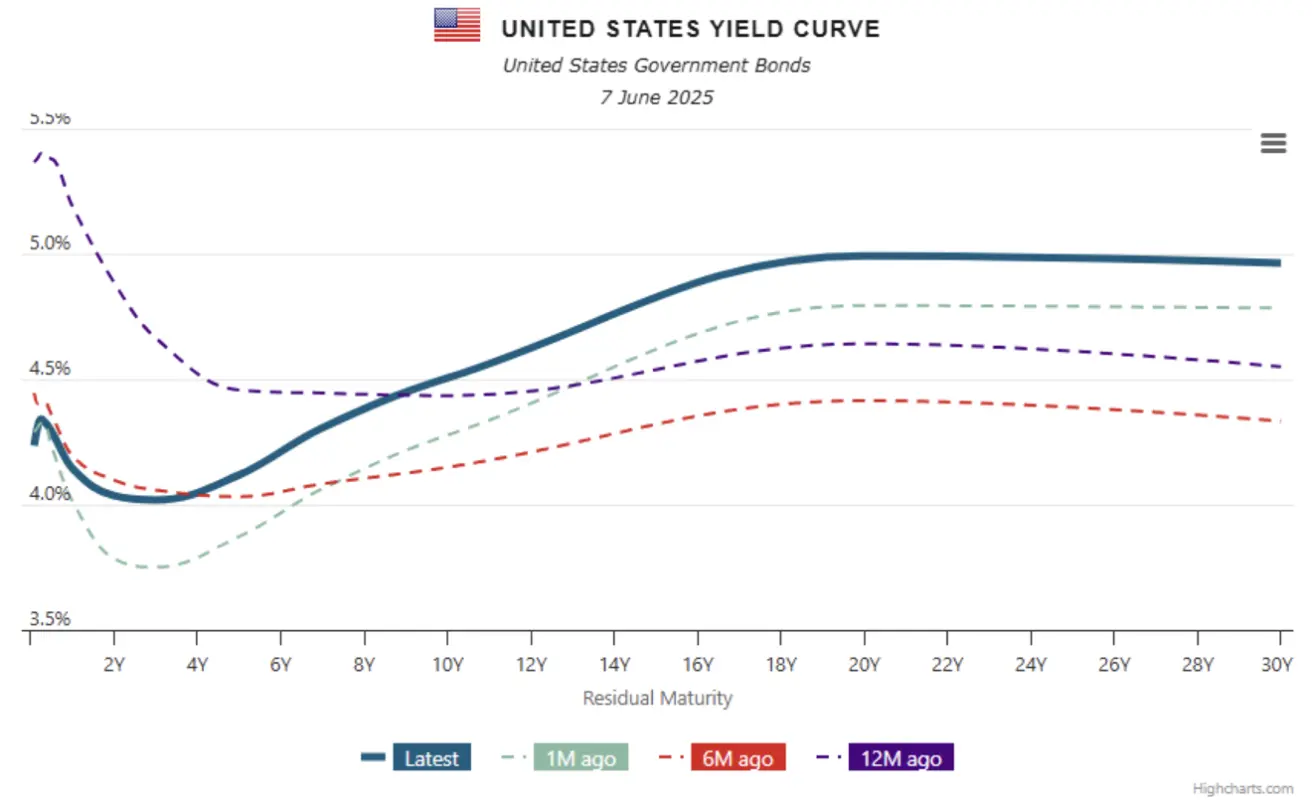

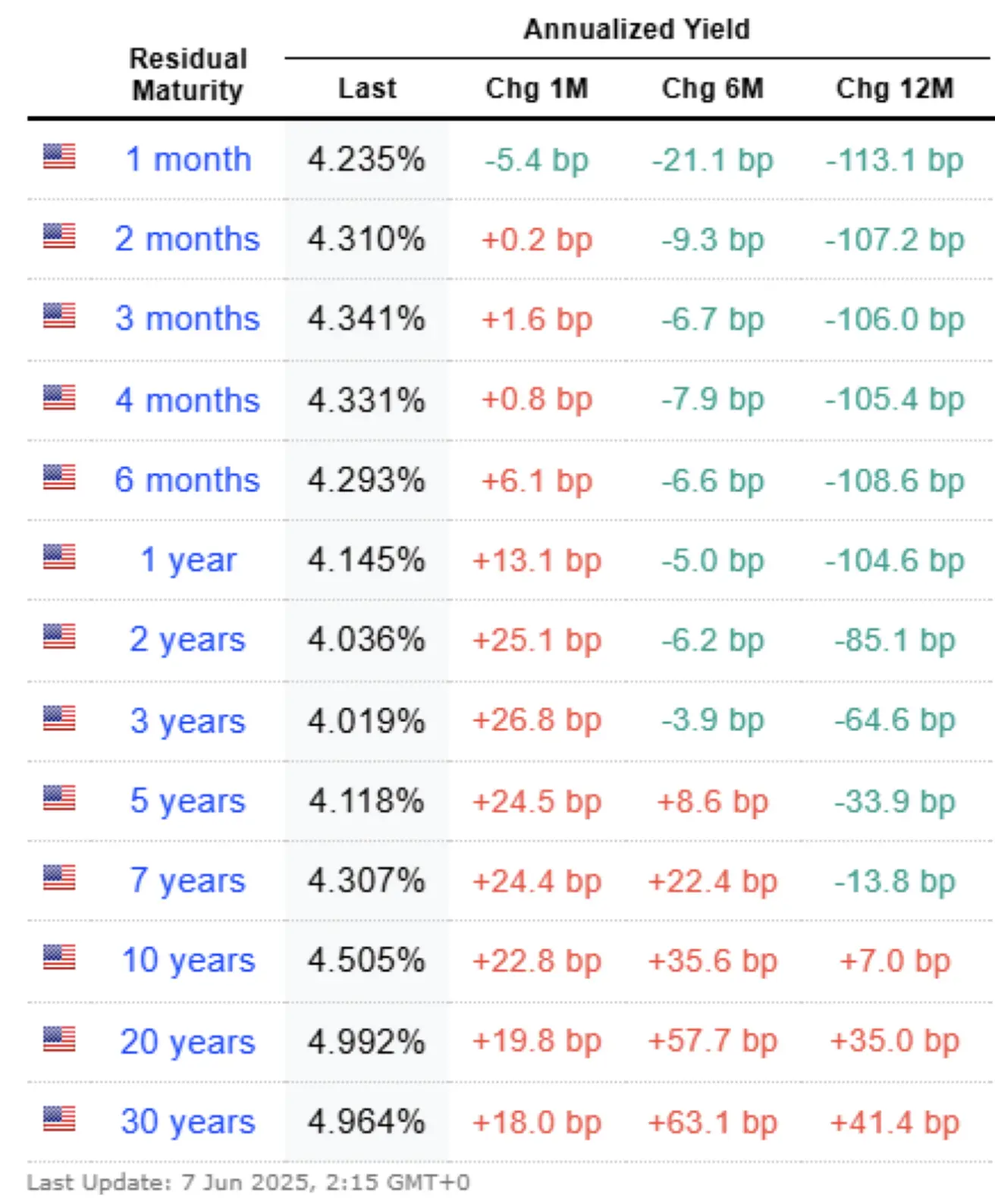

OBLIGACIJŲ RINKA

- TLT ETF: -1,08 % (savaitės pabaiga: 85,35 USD), nuo metų pradžios: -2,79 %

Pelningumai ir skirtumai (2025/06/06 vs 2025/06/02):

- 10 m. JAV iždo obligacijų pelningumas: 4,505 % (palyginti su 4,417 %)

- ICE BofA BBB korporatyvinių obligacijų pelnas: 5,42 % (palyginti su 5,46 %)

- 10 m./2 m. skirtumas: 46,9 prieš 50,7 bazinių punktų

- 10 m./3 mėn. skirtumas: 16,4 prieš 6,7 bazinių punktų

ŽALIAVOS IR VALIUTOS

AUKSO ATEITIES SANDORIAI (GC)

- Savaitė: +0,54 %, pabaiga: 3 331 USD/uncija

- Nuo metų pradžios: +26,13 %

- Diapazonas: 3300–3400 USD/uncija

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

- Savaitė: -0,20 %, pabaiga: 99,17

- Nuo metų pradžios: -8,46 %

Doleris prekiaujamas šalia dvejų metų žemumų. Bank of America teigimu, netikrumas dėl prekybos politikos ir didelis valstybės įsiskolinimas gali ir toliau spausti USD. Aukštos dažnio duomenys rodo galimą ekonomikos lėtėjimą, kas vasarą galėtų dar labiau susilpninti dolerį.

NAFTOS ATEITIES SANDORIAI

- Savaitė: +6,55 %, pabaiga: 64,77 USD/barelį

- Nuo metų pradžios: -9,85 %

- Atšokimas nuo gegužės žemumų nepaisant perteklinės pasiūlos nuogąstavimų

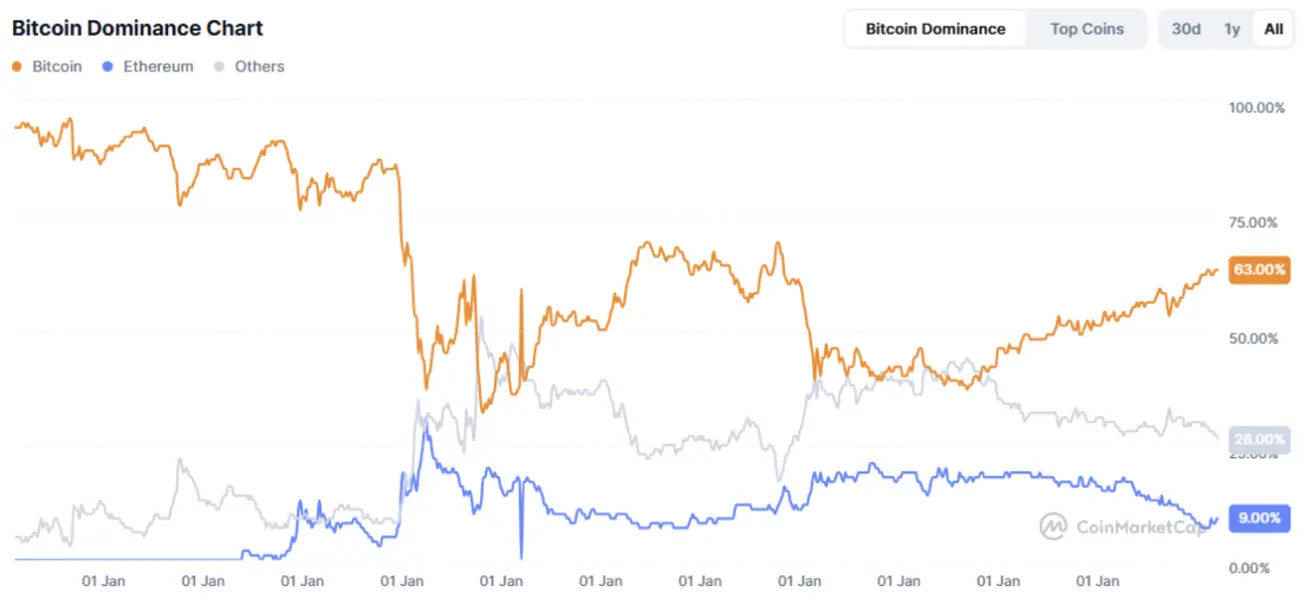

KRIPTOVALIUTŲ RINKOS

Bitcoin (BTC)

- Savaitė: 0 %, pabaiga: 105 060 USD

- Nuo metų pradžios: +10,28 %

Ethereum (ETH)

- Savaitė: -3,37 %, pabaiga: 2 511,00 USD

- Nuo metų pradžios: -25,80 %

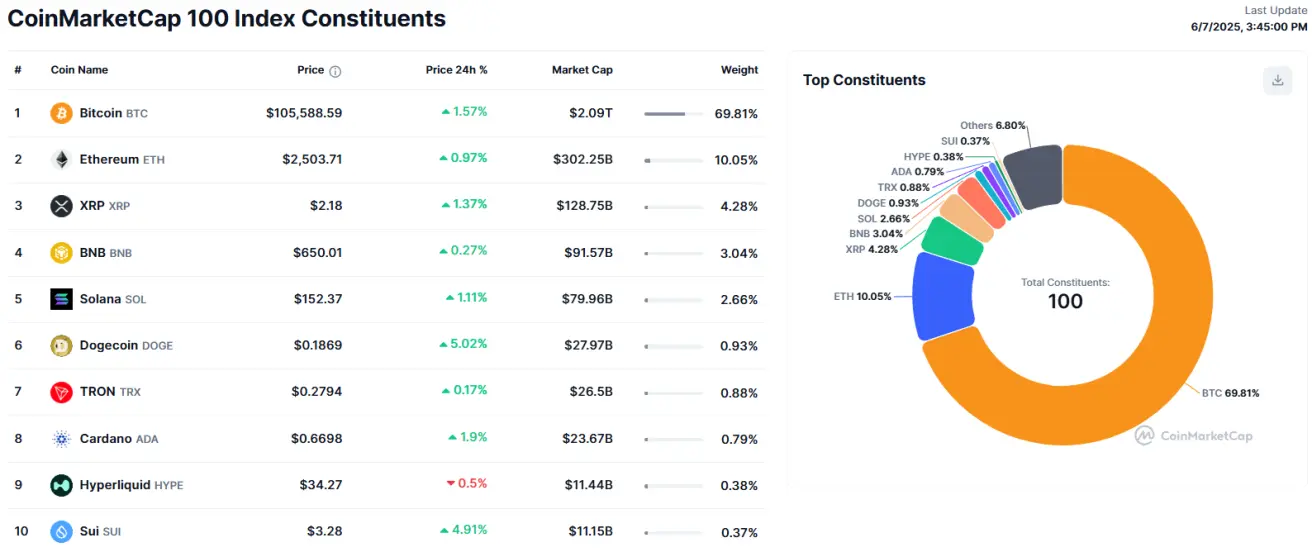

Bendra rinkos kapitalizacija: 3,29 trln. USD (prieš savaitę: 3,3 trln. USD)

- BTC dominuojanti dalis: 63,7 % (prieš savaitę: 63,0 %)

- ETH dominuojanti dalis: 9,2 % (nekeista)

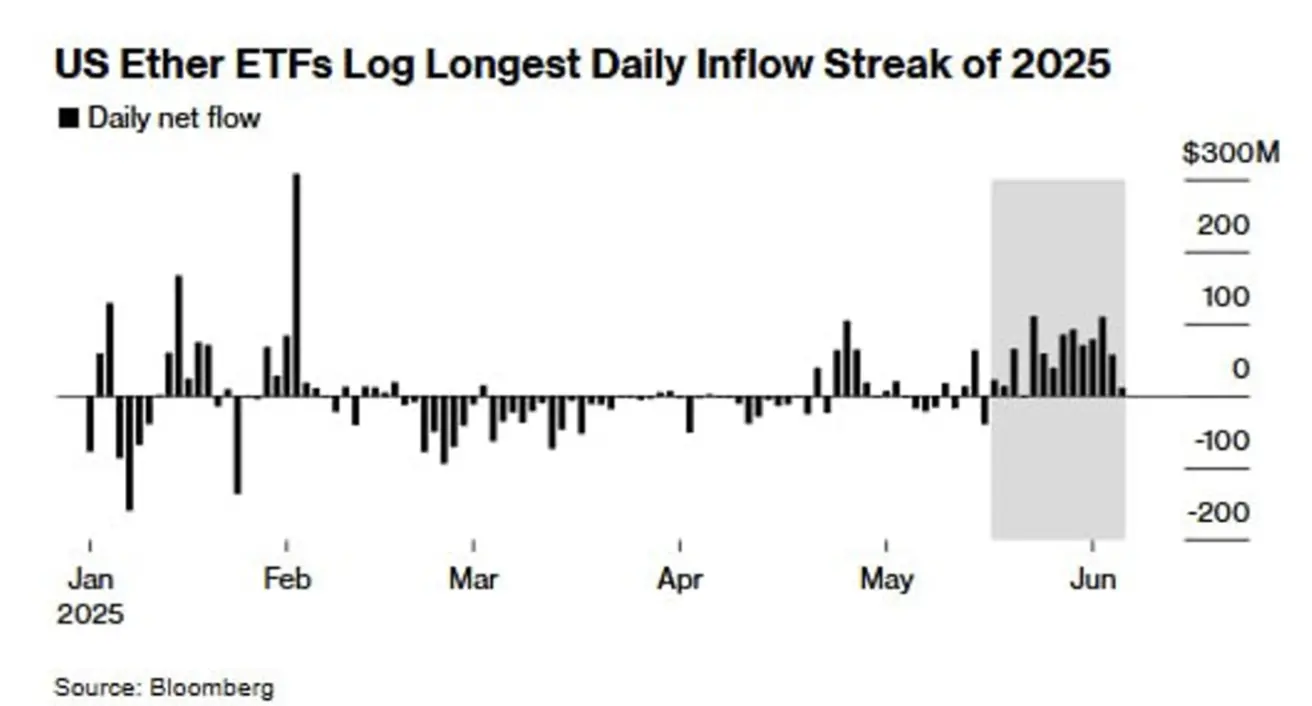

Ethereum ETF jau 14 dienų iš eilės fiksuoja įplaukas.

Kriptovaliutų rinkos kapitalizacija: 3,29 trln. USD (prieš savaitę: 3,3 trln. USD) (coinmarketcap.com).

Bitcoin dalis rinkoje: 63,7 % (63,0 %), Ethereum: 9,2 % (9,2 %), kitos: 27,1 % (27,1 %).

Nuo gegužės vidurio Ethereum rinkos dalis stabilizavosi ir pradėjo atsigauti. Po trijų mėnesių pertraukos Ethereum ETF įplaukos jau 14 dienų paeiliui išlieka teigiamos.

Institucinės tendencijos

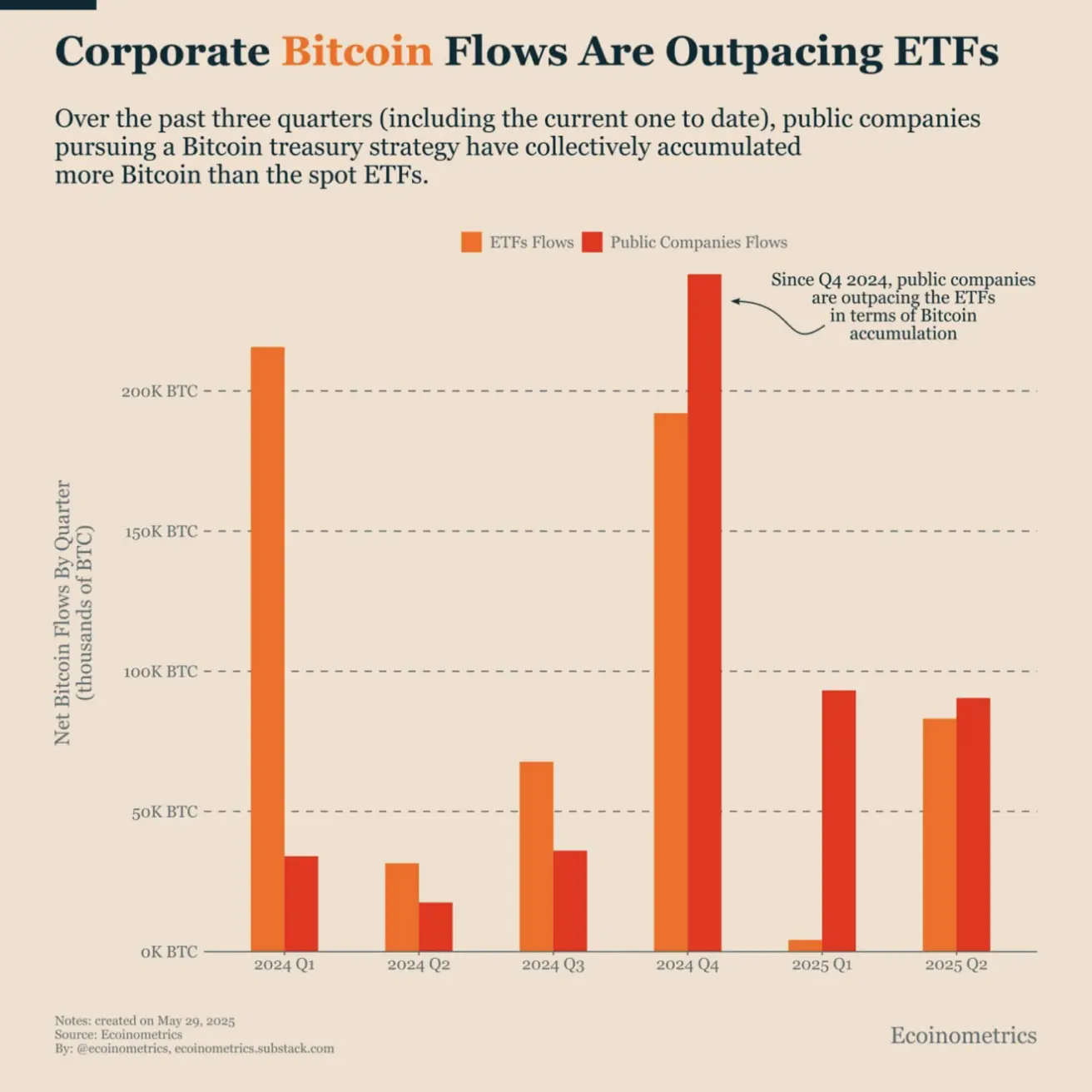

- Viešosios įmonės > ETF pagal BTC kaupimą

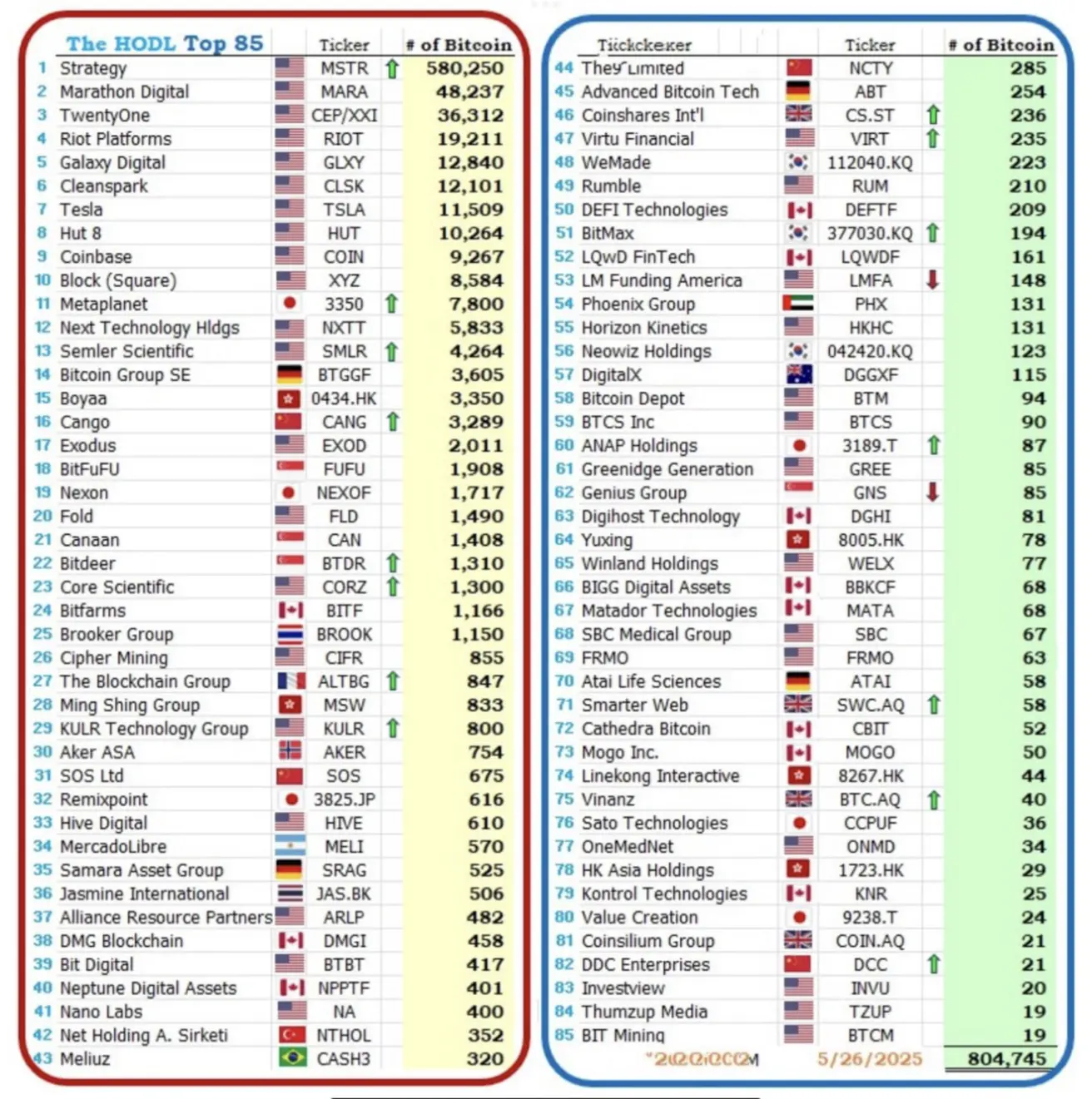

- 804 K BTC laikomi 85 didžiausių įmonių

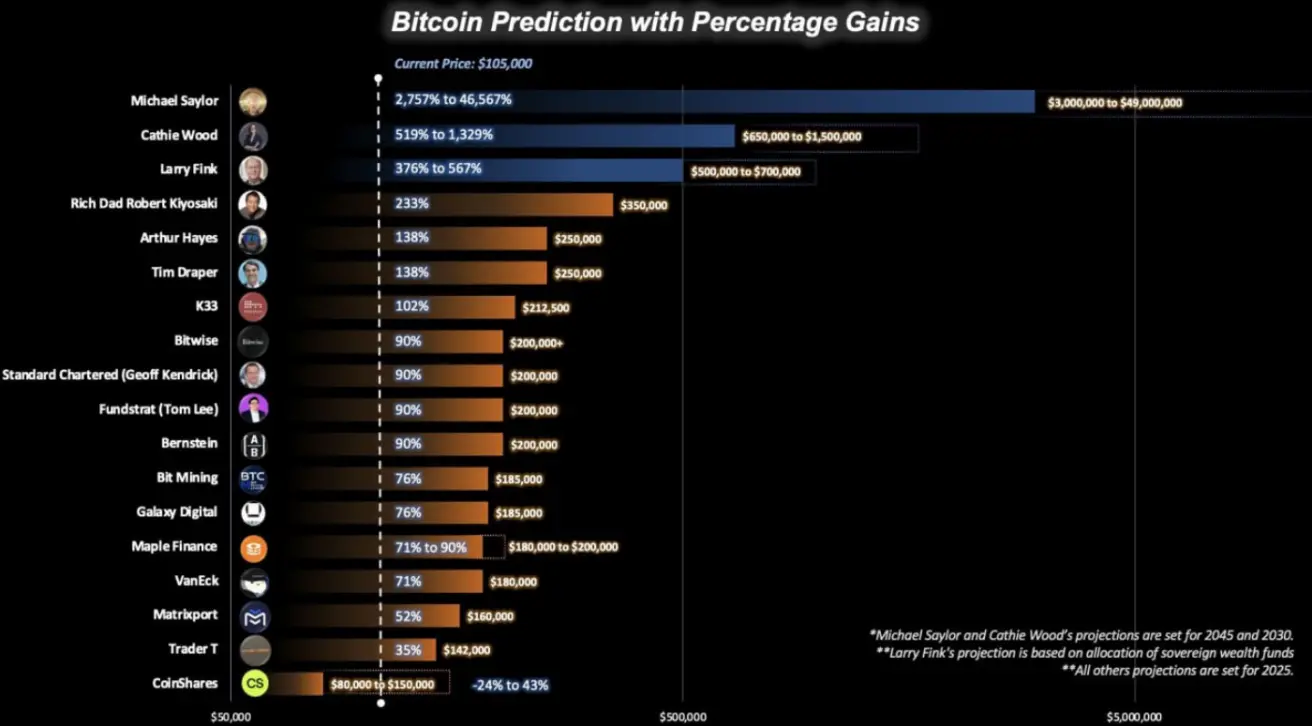

Bitcoin prognozės

- Larry Fink (BlackRock): 500 000 USD iki 2030 m.

- Vidutinė 2025 metų prognozė: 180 000–200 000 USD

- Kitos prognozės: Bitwise, VanEck

IPO rinka

Circle Internet Corp. (USDC leidėjas)

- Knygos kaina: 31 USD (intervalas: 24–26 USD)

- Pirmoji biržos kaina: 64 USD

- 2 dienų pabaiga: 107,7 USD (+247,42 %)

- Prekyba prieš rinką (šiandien): >120 USD

eToro Group Ltd.

- IPO – gegužę

- Goldman Sachs: „Pirkti“, tikslinė kaina: 76 USD

Kriptovaliutų rinkos naujienos

- JAV vertybinių popierių ir biržos komisija (SEC) atideda Grayscale spot ETF sprendimą ($AVAX, $ADA): sprendimas – liepos 15 d.

- Tailandas uždraudžia kriptovaliutų biržas: Bybit, 1000X, CoinEx, OKX, XT (nuo birželio 28 d.)

- X pristatys XChat: Bitcoino tipo kriptografinė architektūra

- JPMorgan: paskolos užtikrintos kriptovaliutų ETF