English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. gegužės 26–30 d.: Savaitinė ekonominė apžvalga

Svarbiausi rinkos atnaujinimai

MAKROEKONOMINĖ STATISTIKA

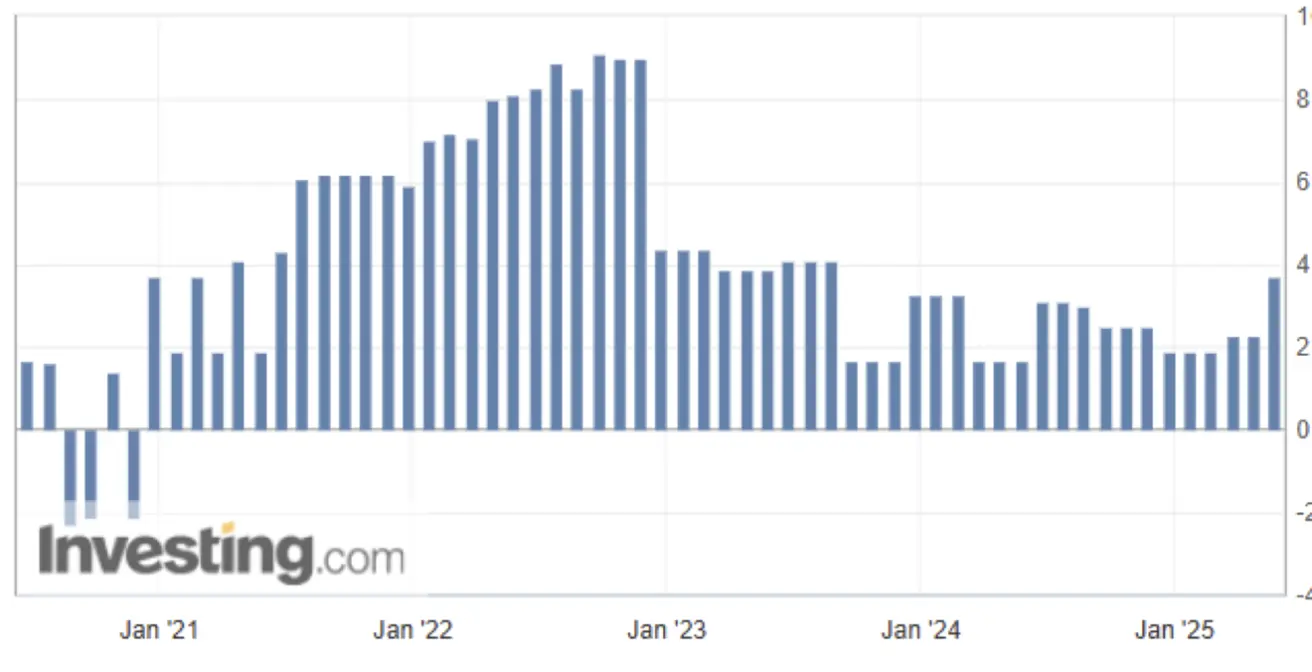

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (CPI) (mėn./mėn.) (balandis): 0,2% (ankst.: 0,1%);

- Vartotojų kainų indeksas (CPI) (mėn./mėn.) (balandis): 0,2% (ankst.: -0,1%);

- Pagrindinis vartotojų kainų indeksas (CPI) (met./met.) (balandis): 2,8% (ankst.: 2,8%);

- Vartotojų kainų indeksas (CPI) (met./met.) (balandis): 2,3% (ankst.: 2,4%)

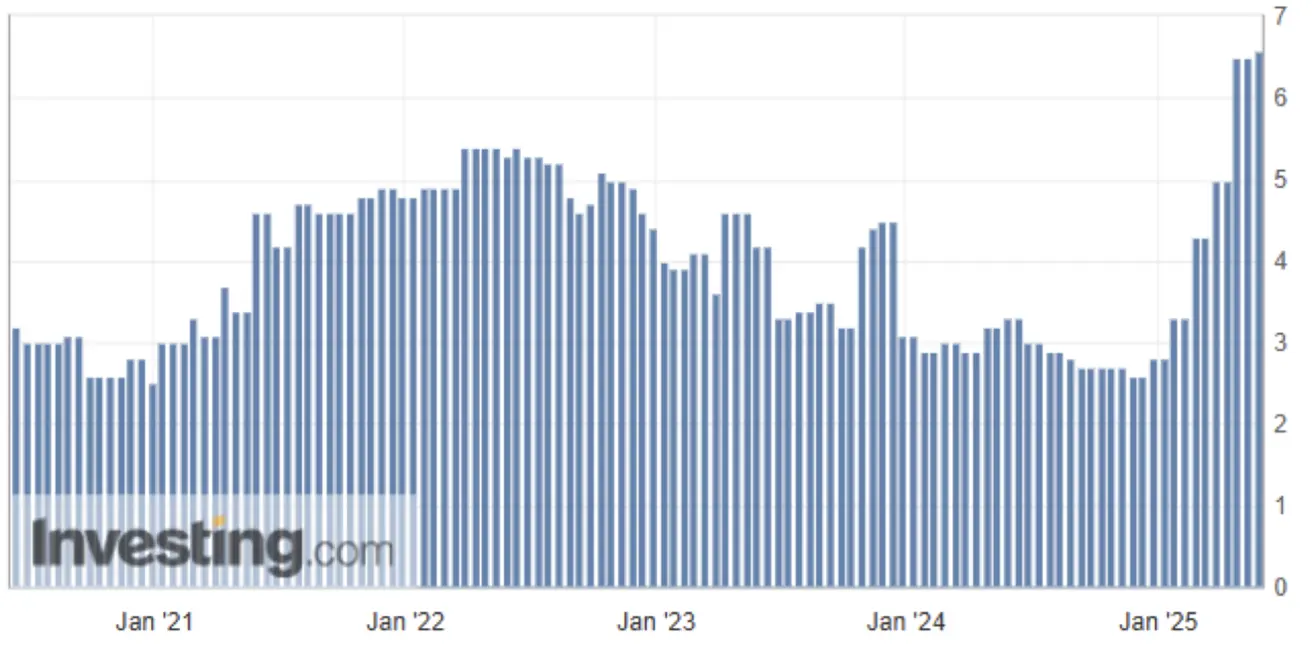

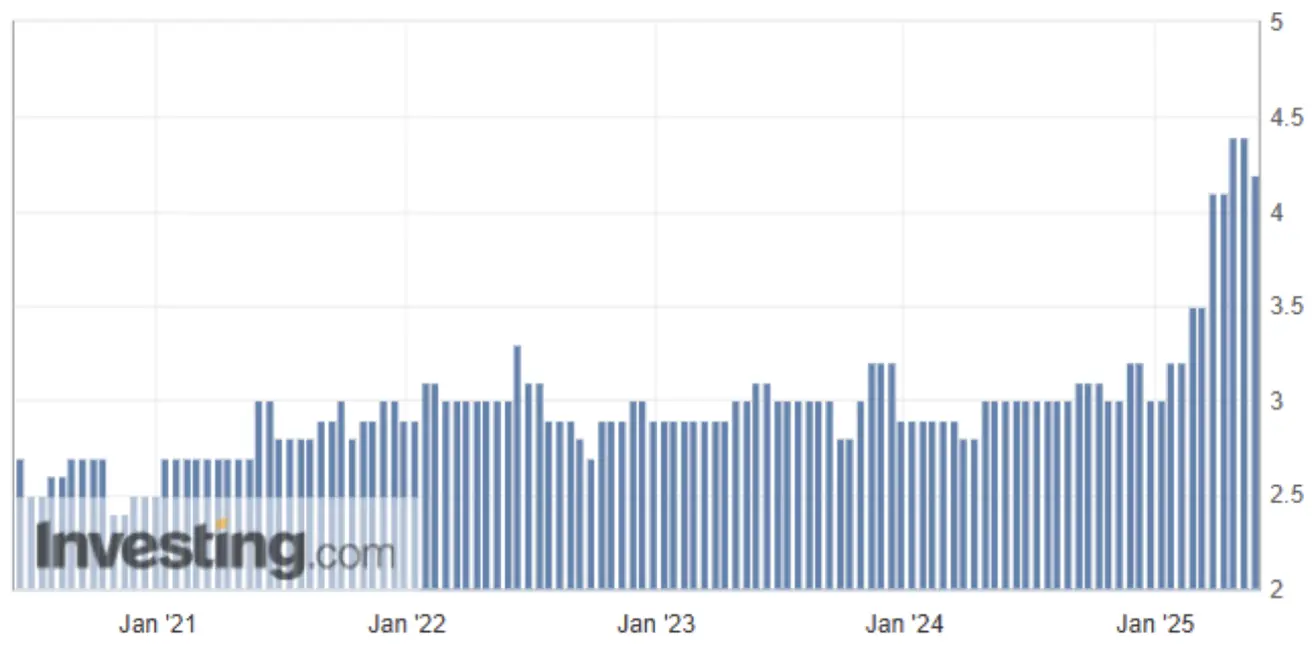

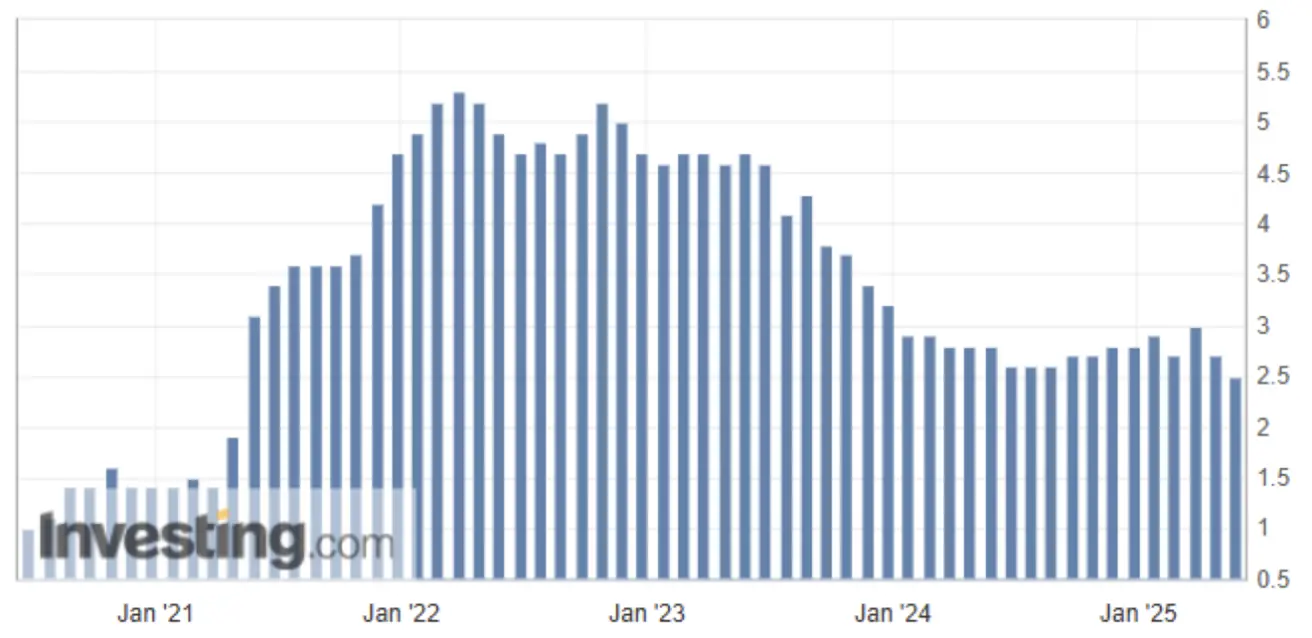

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

-

12 mėnesių prognozuojama infliacija (gegužė): 6,6% (ankst.: 6,5%);

-

5 metų prognozuojama infliacija (balandis): 4,2% (ankst.: 4,4%)

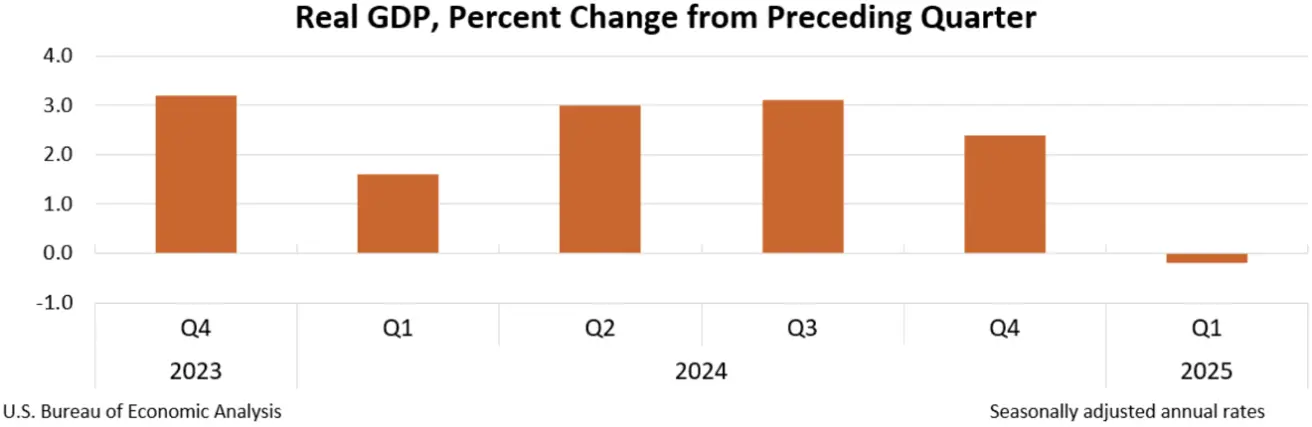

BVP (JAV ekonominės analizės biuras, BEA)

-0,2% (2024 IV ketv.: 2,4%):

JAV BVP defliatorius (ketv./ketv.): 3,78% (palyginus su 2,3%):

BVP kainų indeksas matuoja metinį prekių ir paslaugų kainų pokytį BVP sudėtyje.

BVP kainų indeksas matuoja metinį prekių ir paslaugų kainų pokytį BVP sudėtyje.

Pagrindinis JAV asmeninių vartojimo išlaidų (PCE) kainų indeksas (gegužė, mėn./mėn.): 0,1% (prieš: 0,1%);

Pagrindinis JAV PCE kainų indeksas (gegužė, met./met.): 2,5% (prieš: 2,7%):

Šis rodiklis atspindi vidutinį JAV asmeninio vartojimo kainų augimą.

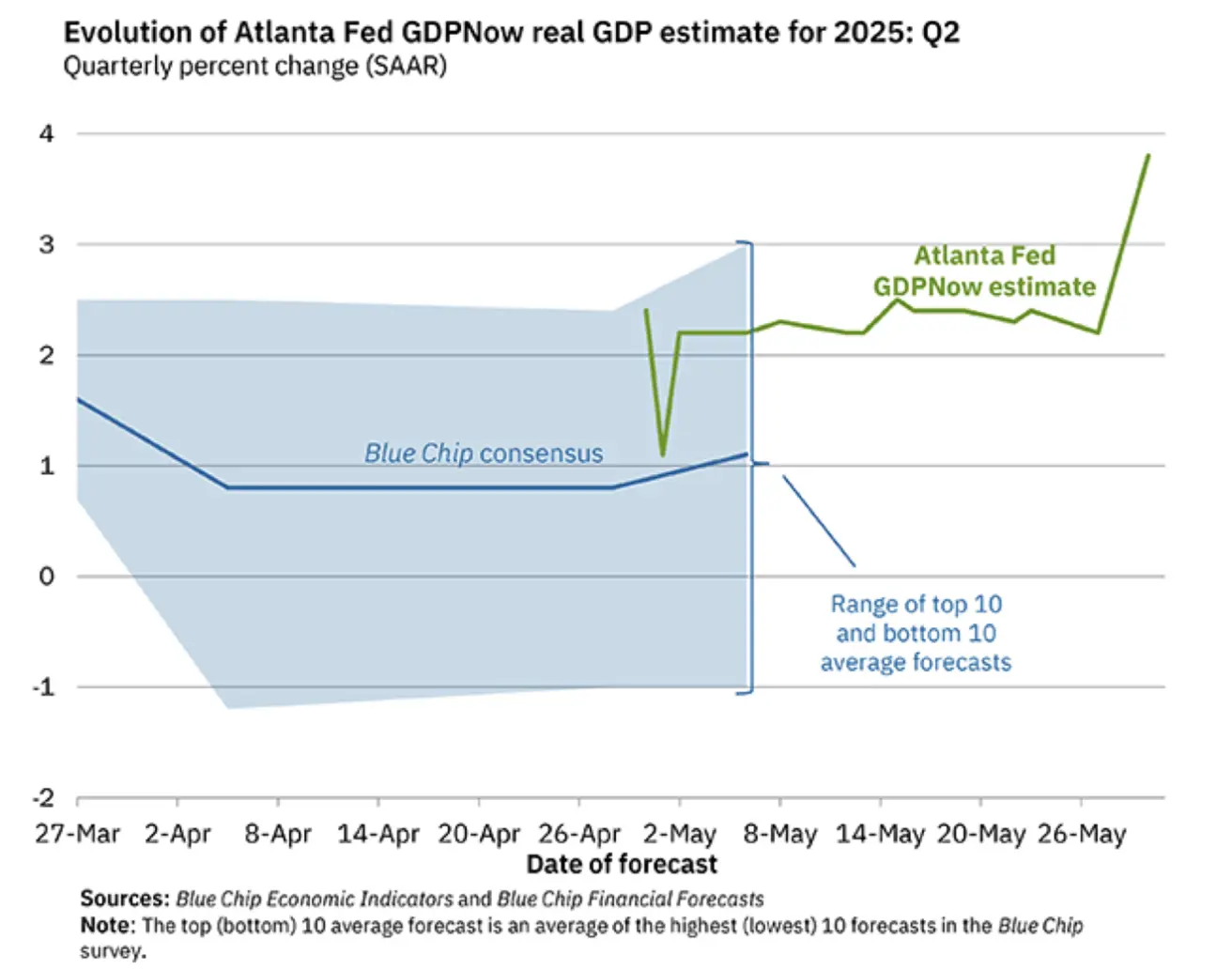

Atlanta Fed GDPNow prognozė (II ketv.): 3,8% (prieš 2,3%):

GDPNow prognozavimo modelis pateikia „realaus laiko“ oficialių BVP įverčių projekciją prieš jų paskelbimą, remdamasis BEA metodologija.

Verslo aktyvumo indeksas (PMI)

(Virš 50 rodo augimą; žemiau 50 – nuosmukį)

- Paslaugų sektorius (gegužė): 52,3 (ankst.: 50,8);

- Apdirbamosios gamybos sektorius (gegužė): 52,3 (ankst.: 50,7);

- S&P Global Composite (gegužė): 52,1 (ankst.: 50,6).

DARBO RINKA

- Nedarbo lygis (balandis): 4,2% (ankst.: 4,2%);

- Ne žemės ūkio sektoriaus darbo vietų pokytis (balandis): 177 tūkst. (ankst.: 185 tūkst. peržiūrėta);

- Vidutinis valandinis užmokestis (balandis, met./met.): 3,8% (ankst.: 3,8%).

PINIGŲ POLITIKA

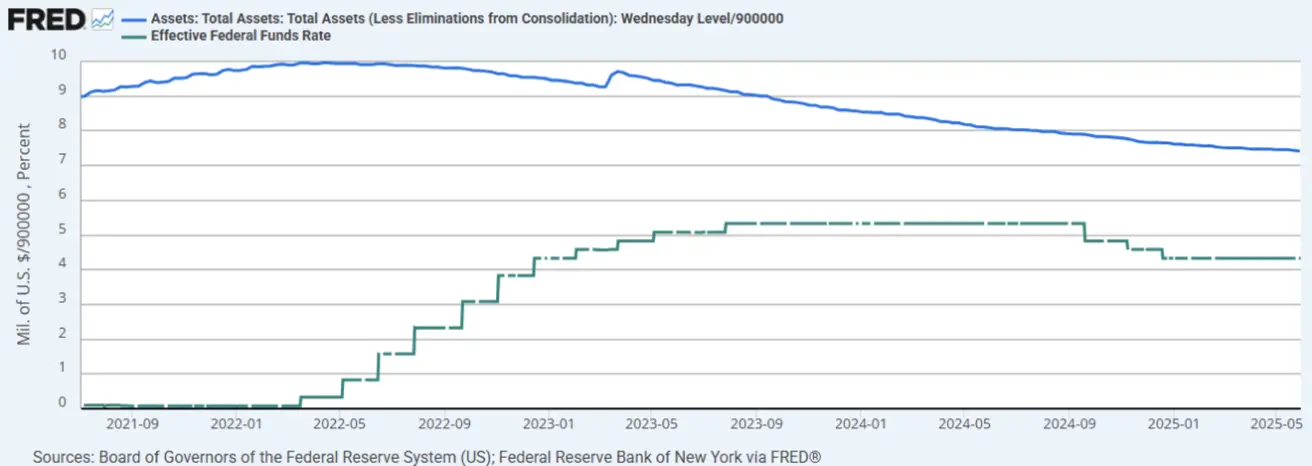

- Federalinių fondų tikslinė palūkanų norma (EFFR): 4,25% – 4,50% (intervalas);

- Federalinio rezervo balansas: 6,673 trln. USD (prieš savaitę: 6,688 trln. USD)

PALŪKANŲ NORMOS RINKOS PROGNOZĖ

Šiandien:

Prieš savaitę:

Komentaras

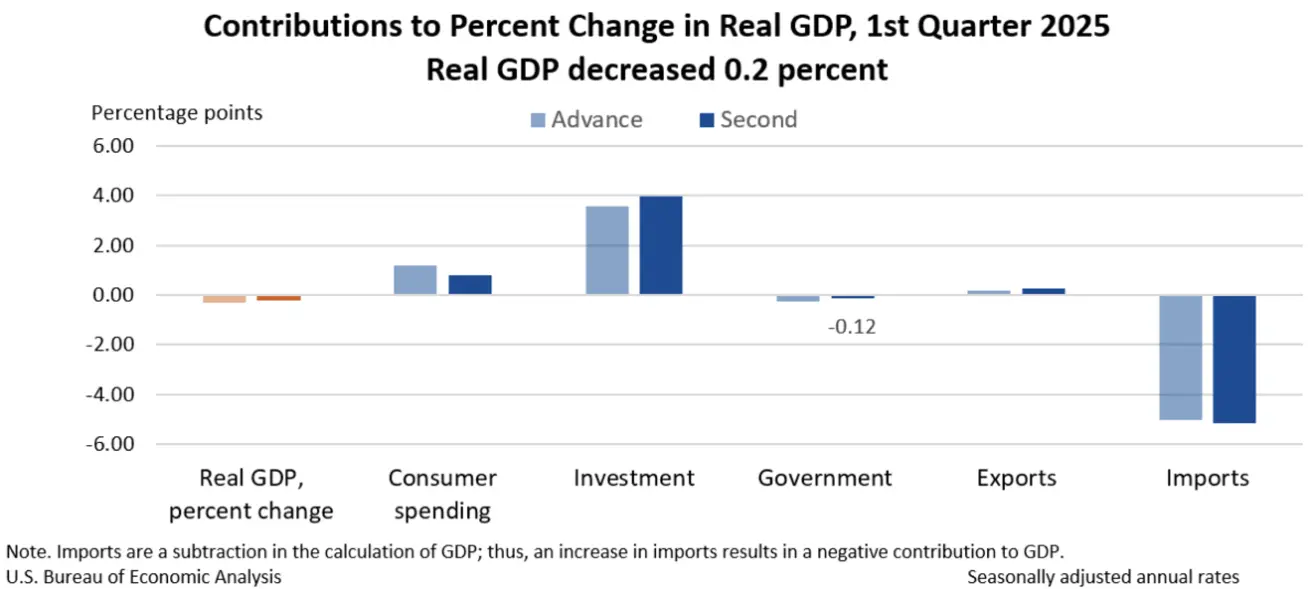

Pagal antrą įvertinimą, JAV realus BVP 2025 m. I ketvirtį (sausis–kovas), metiniu tempu sumažėjo 0,2% (ankstesnė prognozė -0,3%).

Realaus BVP nuosmukį daugiausia lėmė išaugęs importas (kuris atimamas iš BVP) ir mažesnės valstybinės išlaidos. Šiuos veiksnius iš dalies kompensavo investicijų, vartojimo išlaidų ir eksporto didėjimas.

Tuo pačiu metu Atlanta Fed GDPNow modelis II ketvirčiui prognozuoja ženklias ekonomikos augimo perspektyvas – prognozė padidinta iki 3,8% (prieš savaitę: 2,3%), kas rinkoms siunčia pozityvų signalą.

Infliacijos duomenys išlieka nevienareikšmiai.

Iš vienos pusės, trumpalaikiai (12 mėn.) ir ilgalaikiai (5 m.) infliacijos lūkesčiai lieka padidėję – atitinkamai 6,6% ir 4,2%. BVP defliatorius taip pat rodo spartesnę infliaciją (ketv./ketv.): 3,78% (prieš 2,3%).

Kita vertus, PCE kainų indeksai metiniu pagrindu nuosekliai traukiasi. Pagrindinis PCE kainų indeksas (be maisto ir energijos) paaugo 2,5%.

Šiuo metu Federalinis rezervų bankas didesnį dėmesį skiria PCE indeksui – tai gali leisti išlaikyti palankesnį komunikacijos toną pinigų politikos srityje. Visgi FED išlieka sustabdęs sprendimus dėl vyraujančio neapibrėžtumo, susijusio su besitęsiančiais prekybos konfliktais.

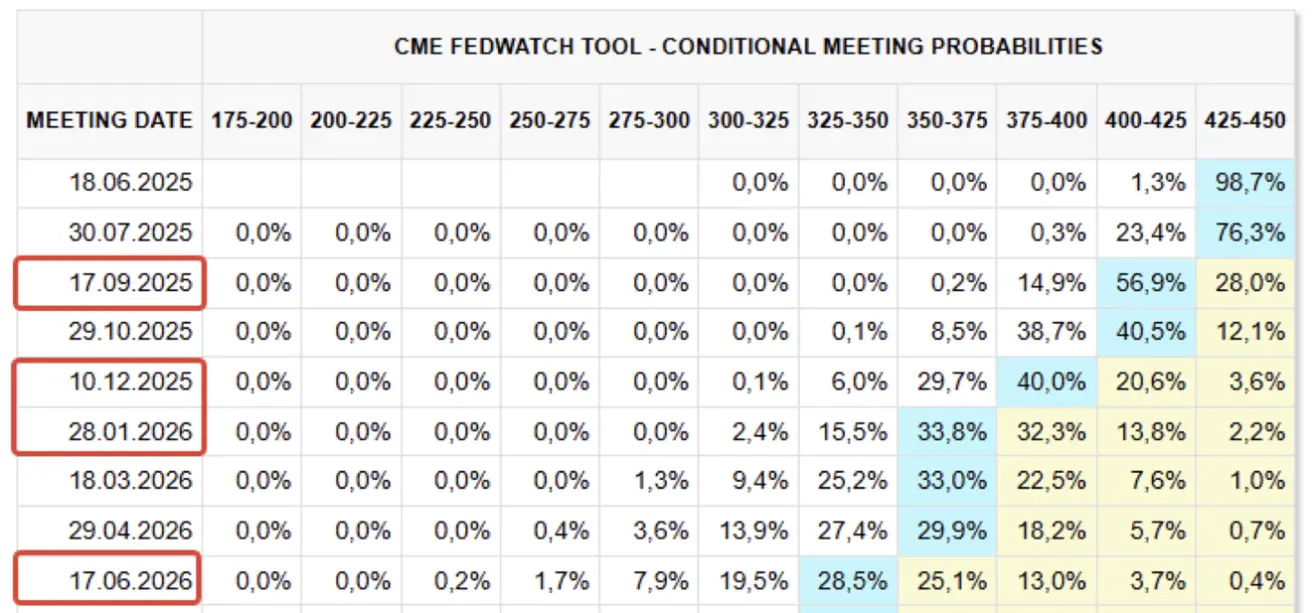

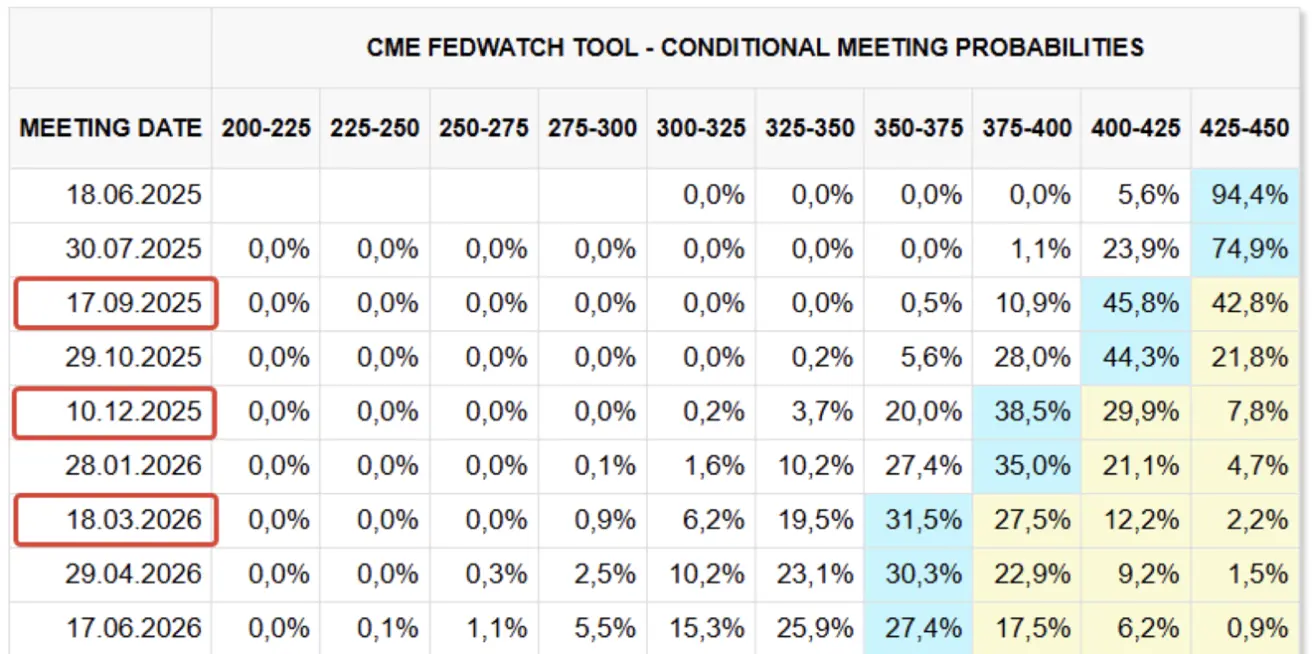

Rinkos lūkesčiai (FedWatch) per artimiausius 12 mėn. kiek pagerėjo: planuojami keturi 0,25% sumažinimai, tikslinė norma – 3,25–3,50%. Pirmasis sumažinimas numatytas rugpjūtį.

Kitas FOMC posėdis – birželio 18 d., rinkos tikisi, kad FED išlaikys dabartinį 4,25–4,50% normos intervalą. Tikimybė, kad norma nebus keista, siekia net 99%.

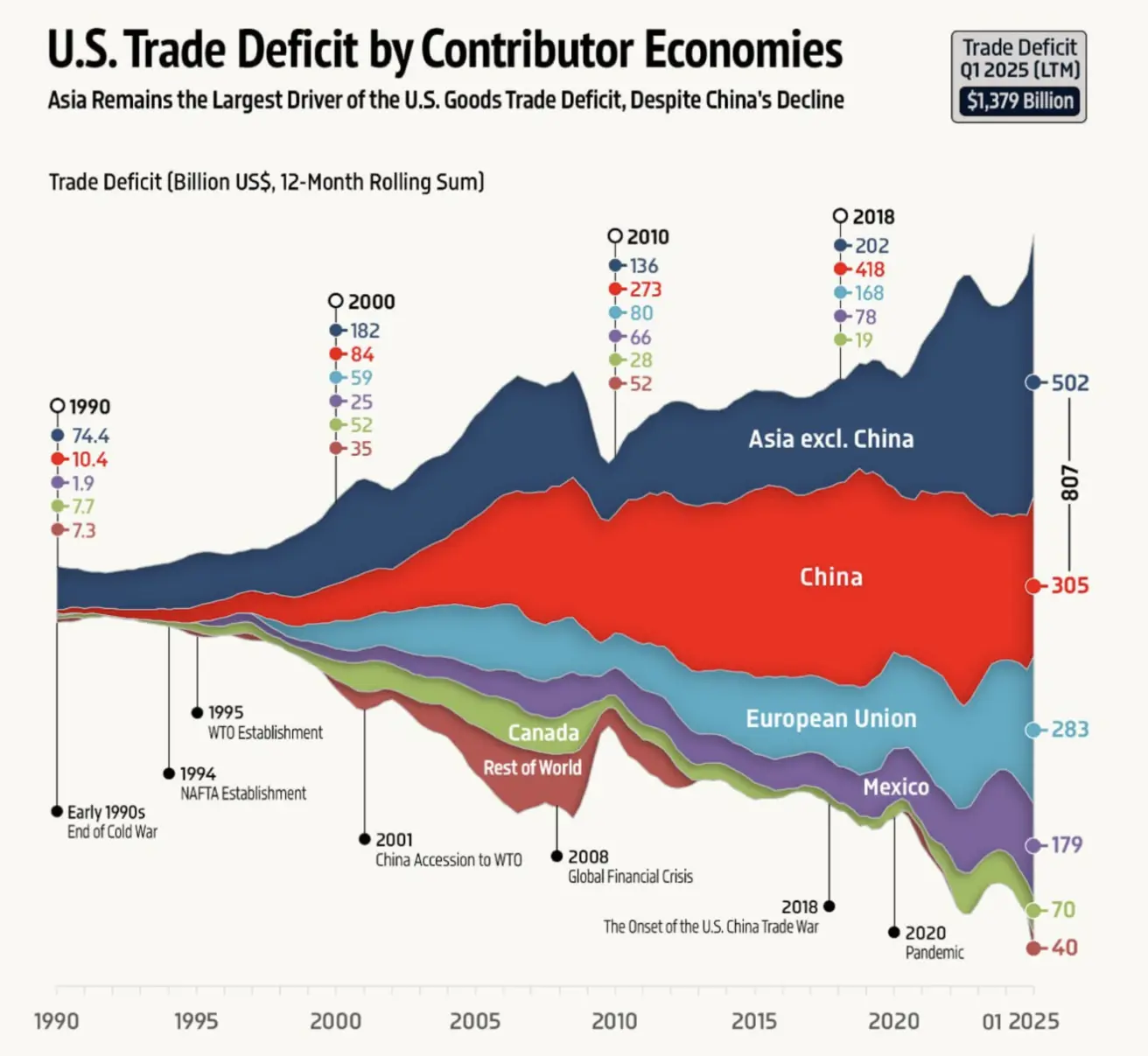

Prekybos karai – išlieka neapibrėžtumas

Praėjusį trečiadienį dauguma buvusio prezidento Trumpo globalių tarifų buvo pripažinti neteisėtais ir JAV prekybos teismo užblokuoti. Visgi Federalinis apeliacinis teismas atidėjo žemesnio teismo sprendimą.

Nuo birželio 4 d. tarifai plienui ir aliuminiui didės nuo 25% iki 50%.

JAV iždo sekretorius Scott Bessent nurodė, kad „derybos tarp JAV ir Kinijos yra sustojusios.“ Kinija apkaltino JAV susitarimų pažeidimu ir pažadėjo imtis atsakomųjų veiksmų. Geopolitinė įtampa didėja – Vašingtonas kaltina Pekiną dėl grėsmių Taivanui.

JAV prekybos deficitas su donorinėmis šalimis (1990–2025 I ketv.):

Akcijų rinka

Praėjusią savaitę rinkos užsidarė su teigiamu pokyčiu. Vidutinė grąža: +0,89%. Tik energetikos sektorius fiksavo neigiamą rezultatą:

Metinis pokytis: -5,4%:

RINKA

Akcijų indeksai patyrė nedidelį koregavimą po V formos atšokimo. Kintamumo (VIX) padidėjimas buvo nuosaikus – indeksas kilo iki 22.

SP500 Savaitės pokytis +1,88% (uždarymo kaina 5903,26). Nuo metų pradžios: +0,14%.

NASDAQ100 Savaitės pokytis +2,03% (uždarymo kaina 21340,99). Nuo metų pradžios: +1,05%.

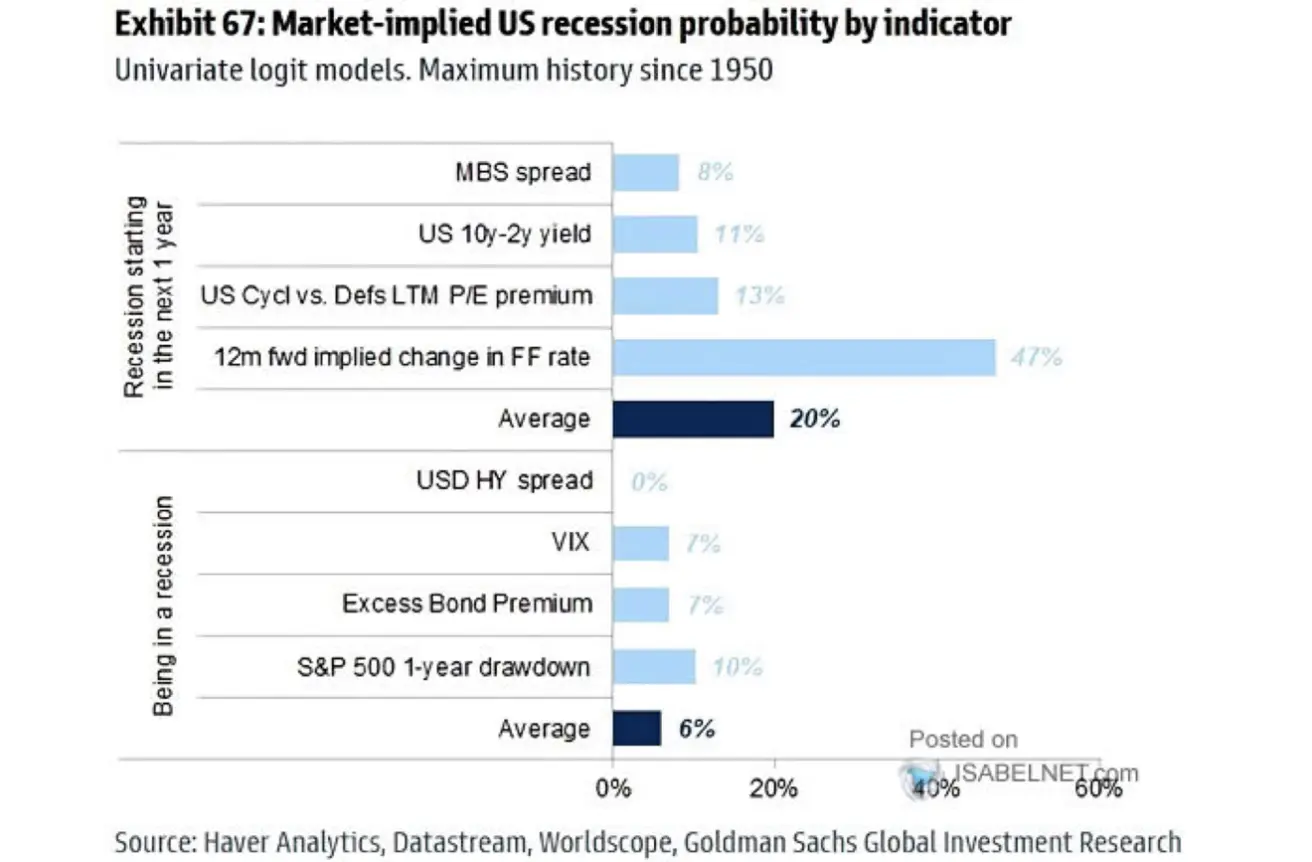

12 mėn. recesijos tikimybė (4 agentūrų vidurkis): 20% (mažiau nei ankstesnė prognozė). FED normos keitimo tikimybė: 47%.

Recijos atveju S&P 500 galimo nuosmukio prognozė – iki -10%:

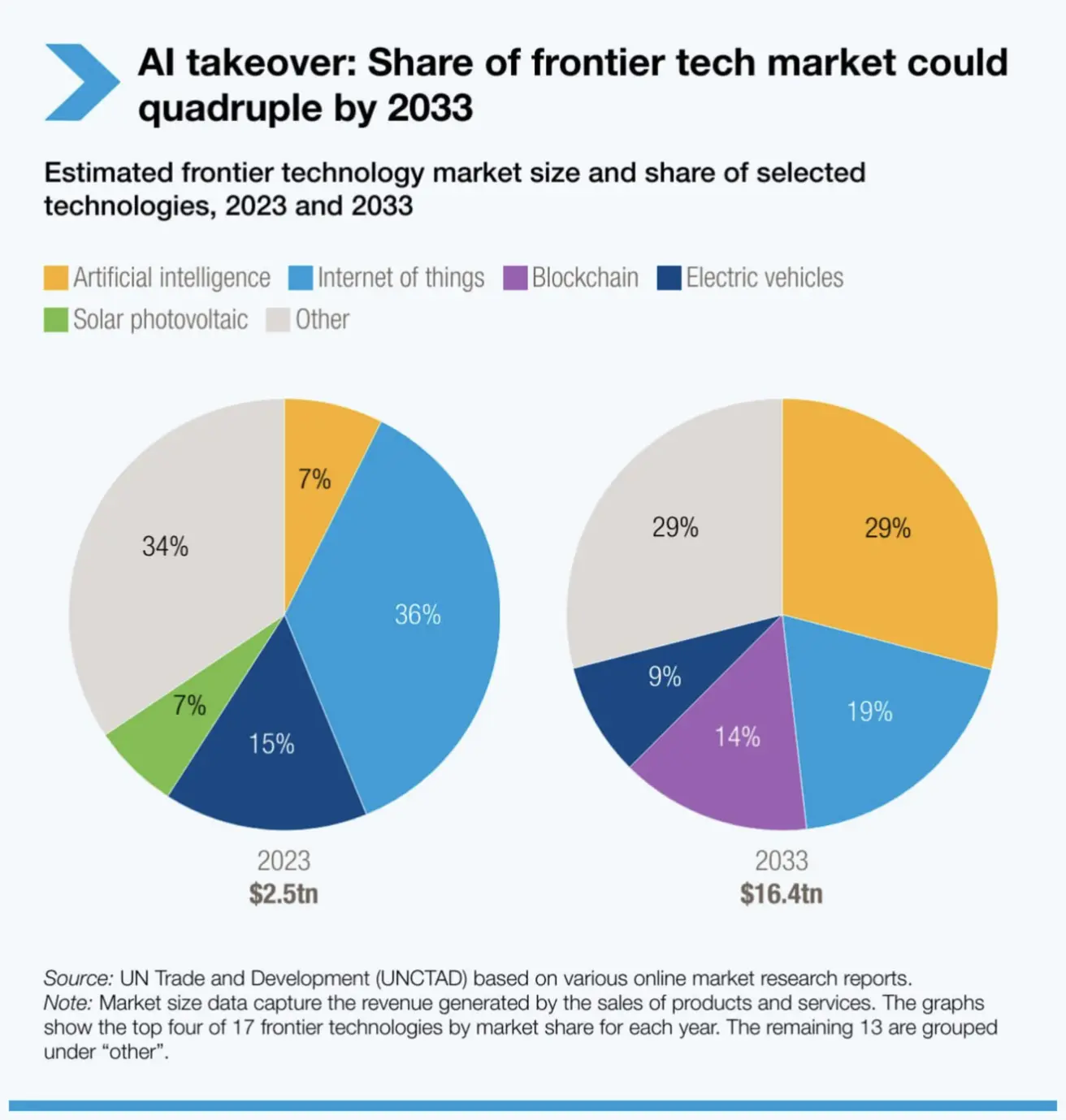

Jungtinių Tautų prekybos ir plėtros konferencija (UNCTAD) prognozuoja, kad AI taps pagrindiniu technologiniu sektoriumi iki 2033 m., aplenkdamas kitas šakas pagal rinkos vertę ir investicijų augimą (dirbtinio intelekto sektoriaus augimas – 29%, blokų grandinės dalis – 14%):

Didžiausi Kinijos indeksai smuko dėl derybų dėl prekybos pažangos stokos. Kinijos liaudies bankas išlaiko švelnią politiką, gegužės 26 d. į rinką per atvirkštinės REPO operacijas įliejo 53 mlrd. USD likvidumo.

CSI 300

Savaitės pokytis -0,52% (uždarymo kaina 3840). Nuo metų pradžios: -2,31%.

Hang Seng

Savaitės pokytis -0,64% (uždarymo kaina 23134,31). Nuo metų pradžios: +16,07%.

OBLIGACIJŲ RINKA

Praėjusią savaitę atpigo JAV iždo bei įmonių obligacijos.

20+ metų JAV iždo obligacijų ETF (TLT): +2,05% (uždarymo kaina 86,28 USD). Nuo metų pradžios: -1,73%. Tačiau savaitė pradėta -1,32% kritimu:

PAJAMOS IR SKIRTUMAI 2025/06/02 vs 2025/05/26

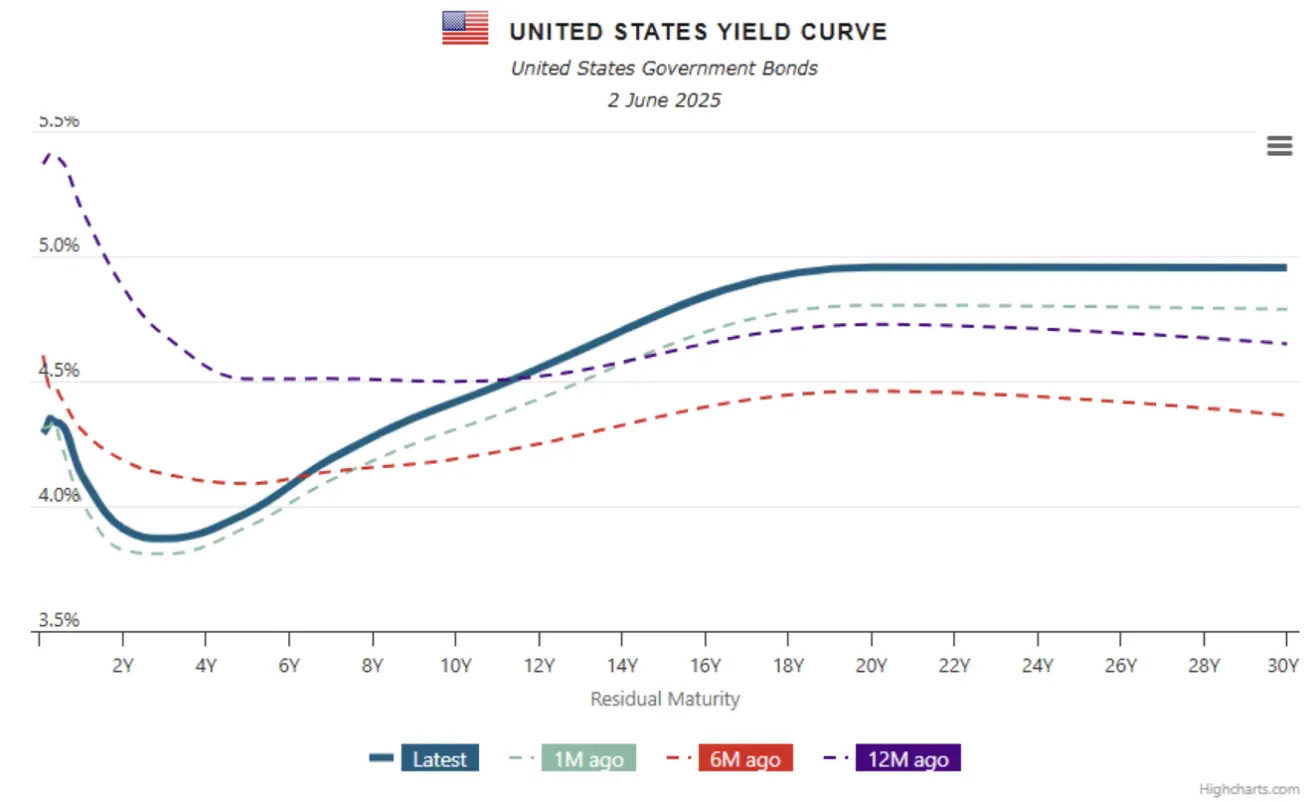

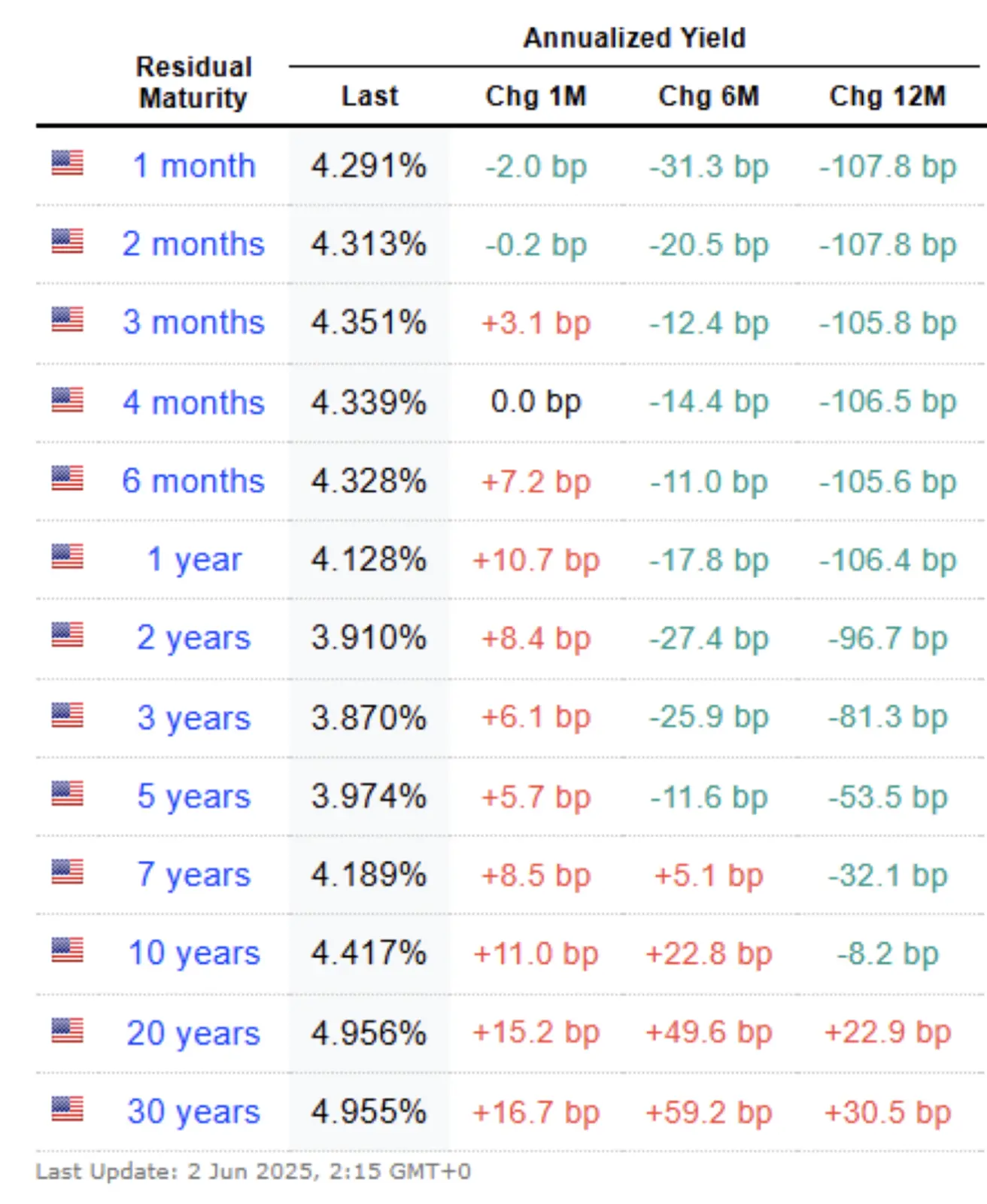

- JAV 10 metų iždo obligacijų pajamingumas: 4,417% (prieš 4,555%);

- ICE BofA BBB JAV įmonių indeksas: 5,46% (prieš 5,57%).

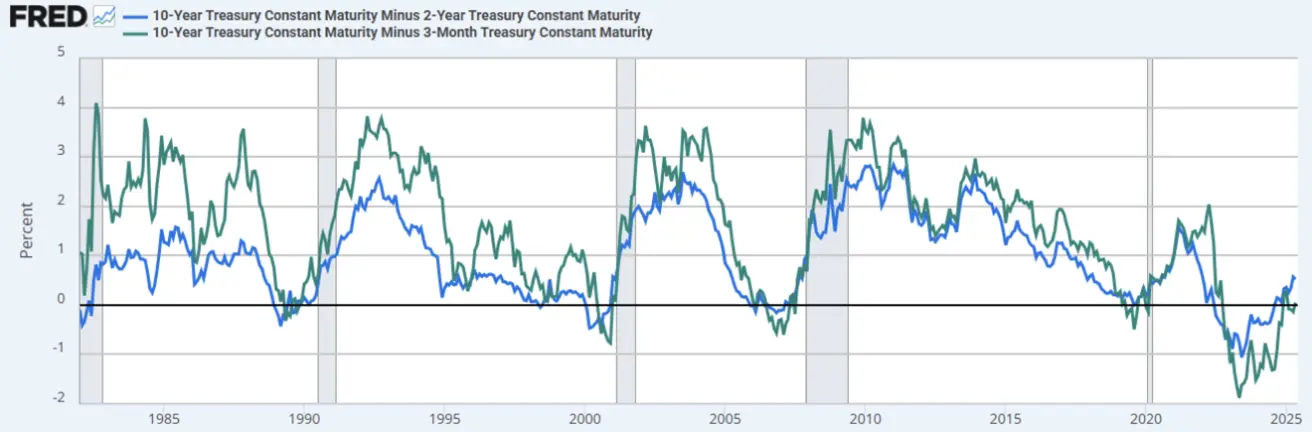

- 10m-2m iždo skirtumas: 50,7 baziniai punktai (prieš 56,4);

- 10m-3m iždo skirtumas: 6,7 baziniai punktai (prieš 21,6).

AUKSO ATEITIES SANDORIAI (GC)

Savaitės pokytis -1,33%, uždarymo kaina 3313,1 USD/oz. Nuo metų pradžios: +25,45%. Aukso prekyba savaitės pradžioje kilo beveik +2%:

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės pokytis +0,37%, uždarymo kaina 99,37. Nuo metų pradžios: -8,27%. Dolerio prekyba prasidėjo -0,63% kritimu.

NAFTOS ATEITIES SANDORIAI

Savaitės pokytis +1,57%, uždarymo kaina 60,79 USD/barelis. Nuo metų pradžios: -15,39%.

OPEC+ surengė virtualų susitikimą 2025 m. gegužės 31 d., kuriame nuspręsta nuo liepos didinti naftos gavybą 411 tūkst. barelių per dieną – tai trijų mėnesių didinimą atitinkantys tempai. Šis etapas gali būti sustabdytas ar atšauktas priklausomai nuo rinkos. Taip pat patvirtintas įsipareigojimas kompensuoti bet kokį perteklinį gavybos kiekį nuo 2024 m. sausio. OPEC+ posėdžiai vyks kas mėnesį, sekant sąlygas, laikymąsi ir kompensavimo planus. Kitas posėdis numatytas 2025 m. liepos 6 d.

BTC ATEITIES SANDORIAI

Savaitės pokytis -3,05%, uždarymo kaina 105 060 USD. Nuo metų pradžios: +10,28%:

ETH ATEITIES SANDORIAI

Savaitės pokytis +2,04%, uždarymo kaina 2598,5 USD. Nuo metų pradžios: -23,21%:

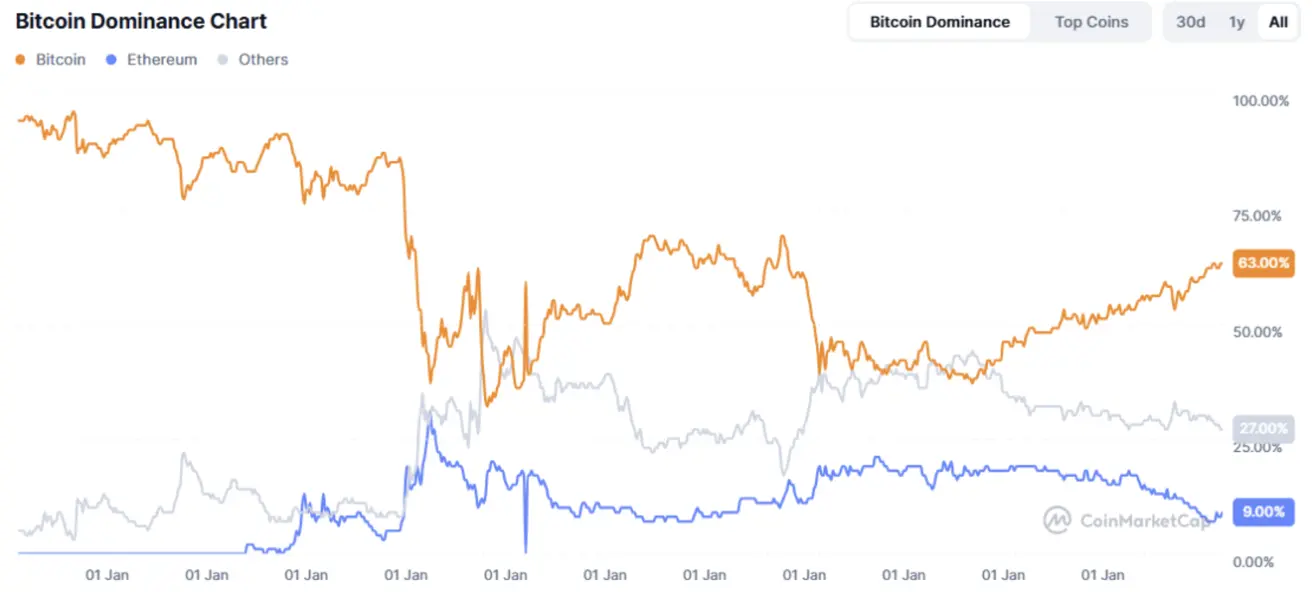

Kripto rinkos kapitalizacija: 3,3 trln. USD (prieš savaitę: 3,45 trln. USD) (coinmarketcap.com).

Bitkoino dalis: 63,7% (ankst.: 63,3%), Ethereum: 9,2% (ankst.: 9,0%), Kiti: 27,1% (ankst.: 27,0%):

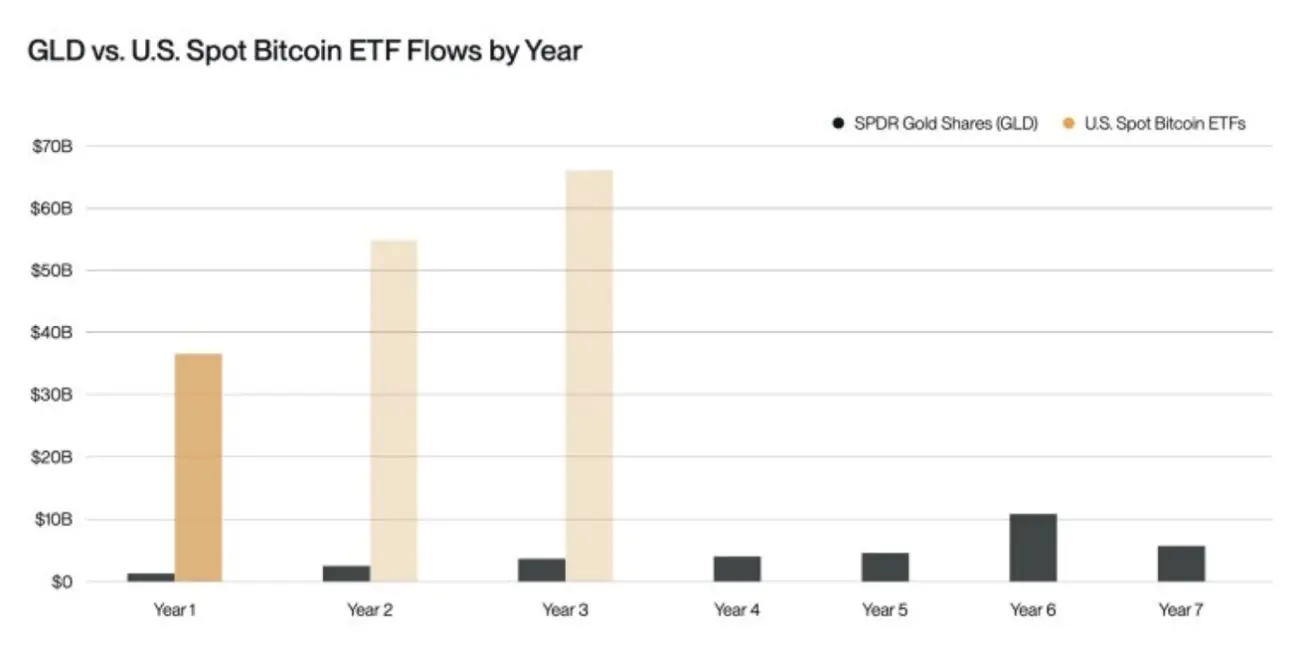

Bitwise prognozuoja, kad bitkoino kapitalo srautas iki 2025 m. pabaigos gali viršyti 55 mlrd. USD. 2024 m. JAV bitcoin ETF pritraukė daugiau nei 36 mlrd. USD grynųjų įplaukų, 20 kartų viršydami SPDR Gold Shares ETF (GLD).

Kripto rinkos naujienos

JAV viceprezidentas JD Vance, dalyvaudamas bitcoin konferencijoje, išsakė tokius palaikymo punktus:

„Kriptovaliutos yra draudimas nuo blogai valdomos Vašingtono fiskalinės politikos (turint omenyje valstybinę skolą);

Bitkoinas – apsauga nuo infliacijos;

Pašalinsime visus reguliuotojus, kurie prieštarauja bitkoinui (nurodė buvusį SEC vadovą Gary Gensler kaip pavyzdį);

Parengsime teisės aktus, kurie visiškai integruos kriptoturtą į ekonomiką. Kripto ir bitkoinas dabar yra JAV pagrindinės ekonomikos dalis ir tokie išliks“.

JK leiboristų partijos narė Emma Reynolds patikino: „JK vyriausybė šiuo metu neplanuoja kurti strateginių bitkoino rezervų.“