English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 26 – 30 мамыр: апталық экономикалық жаңарту

Негізгі нарықтық жаңартулар

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКА

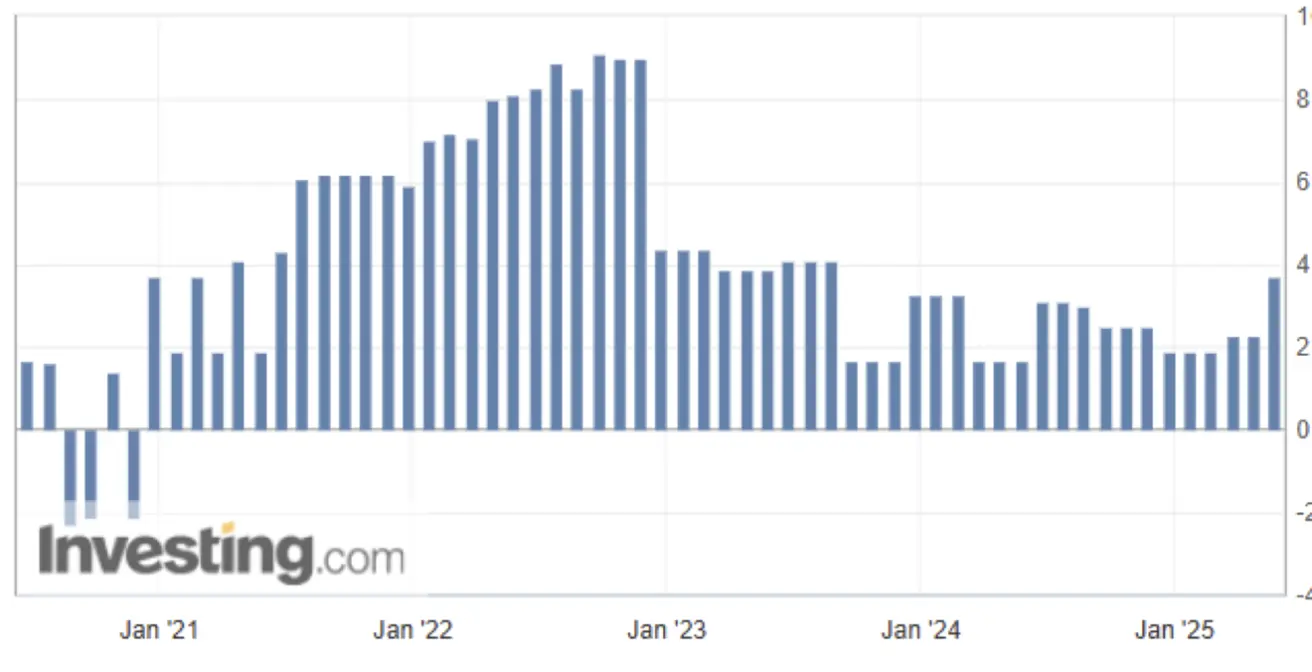

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалары индексі (CPI) (ай/ай) (сәуір): 0.2% (алд.: 0.1%);

- Тұтыну бағалары индексі (CPI) (ай/ай) (сәуір): 0.2% (алд.: -0.1%);

- Негізгі тұтыну бағалары индексі (CPI) (ж/ж) (сәуір): 2.8% (алд.: 2.8%);

- Тұтыну бағалары индексі (CPI) (ж/ж) (сәуір): 2.3% (алд.: 2.4%)

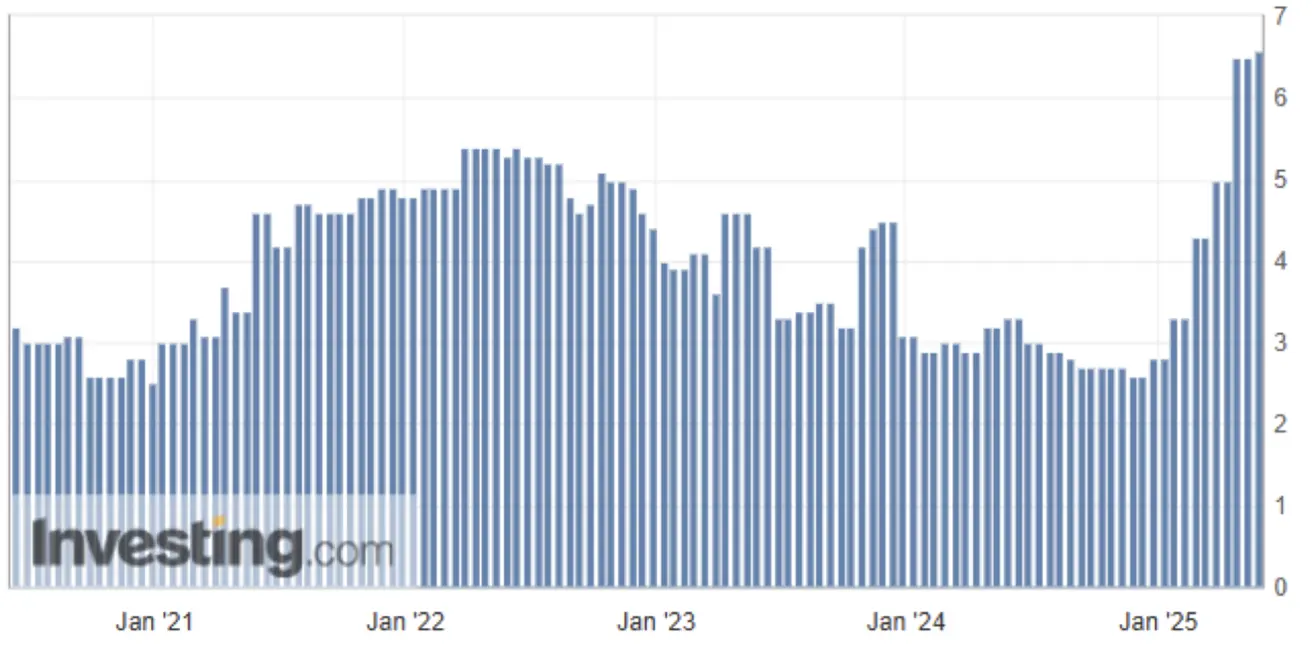

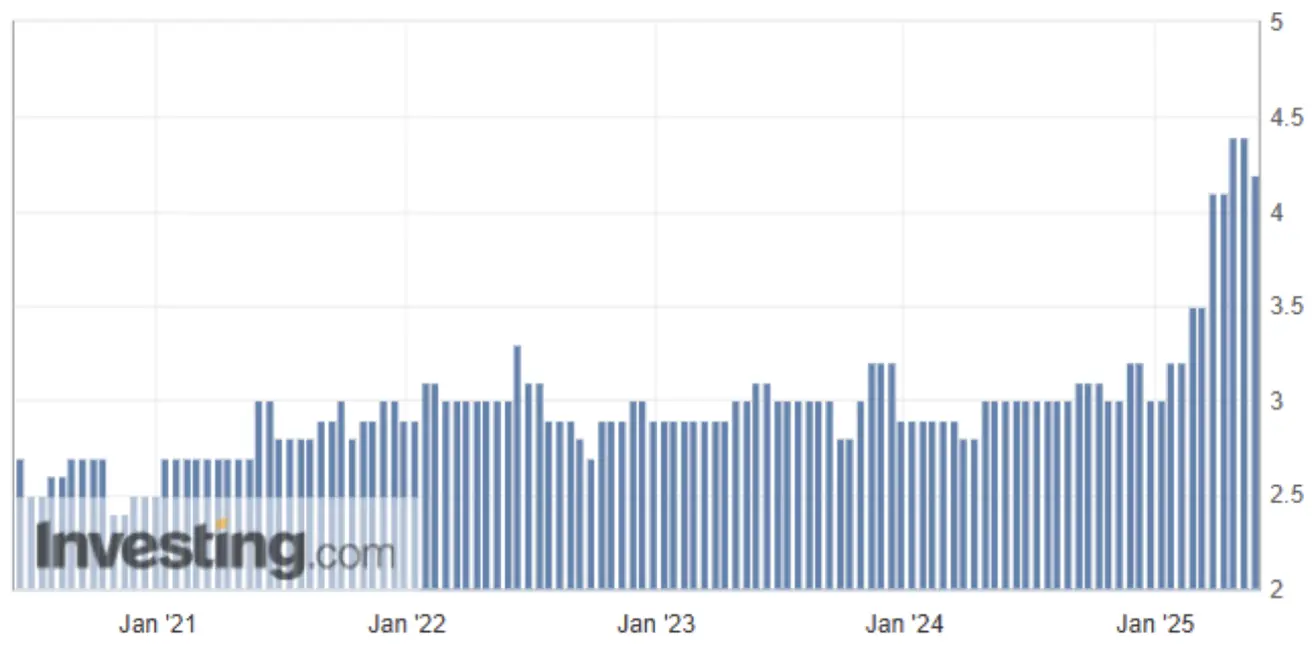

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН)

-

12 айлық инфляция болжамы (мамыр): 6.6% (алд.: 6.5%);

-

5 жылдық инфляция болжамы (сәуір): 4.2% (алд.: 4.4%)

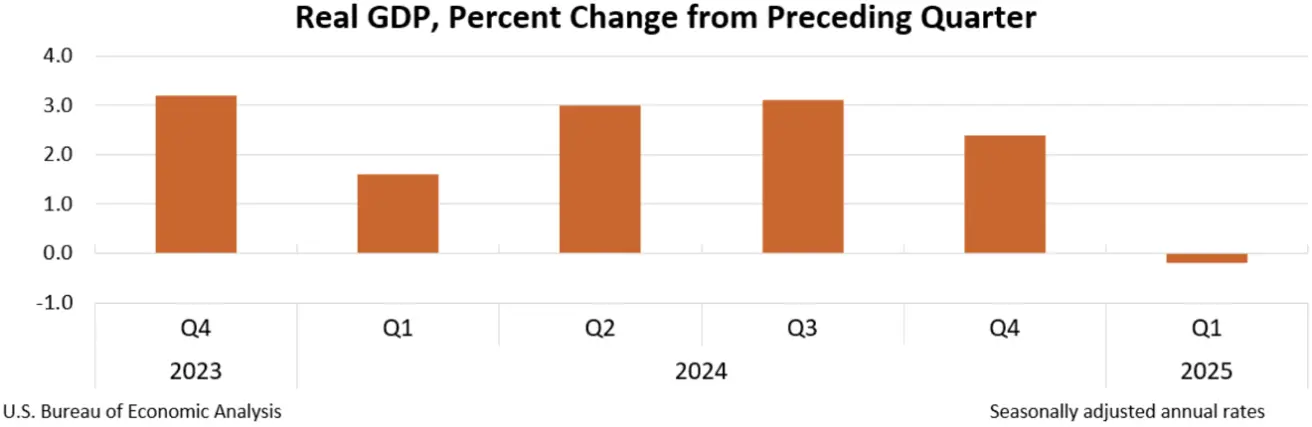

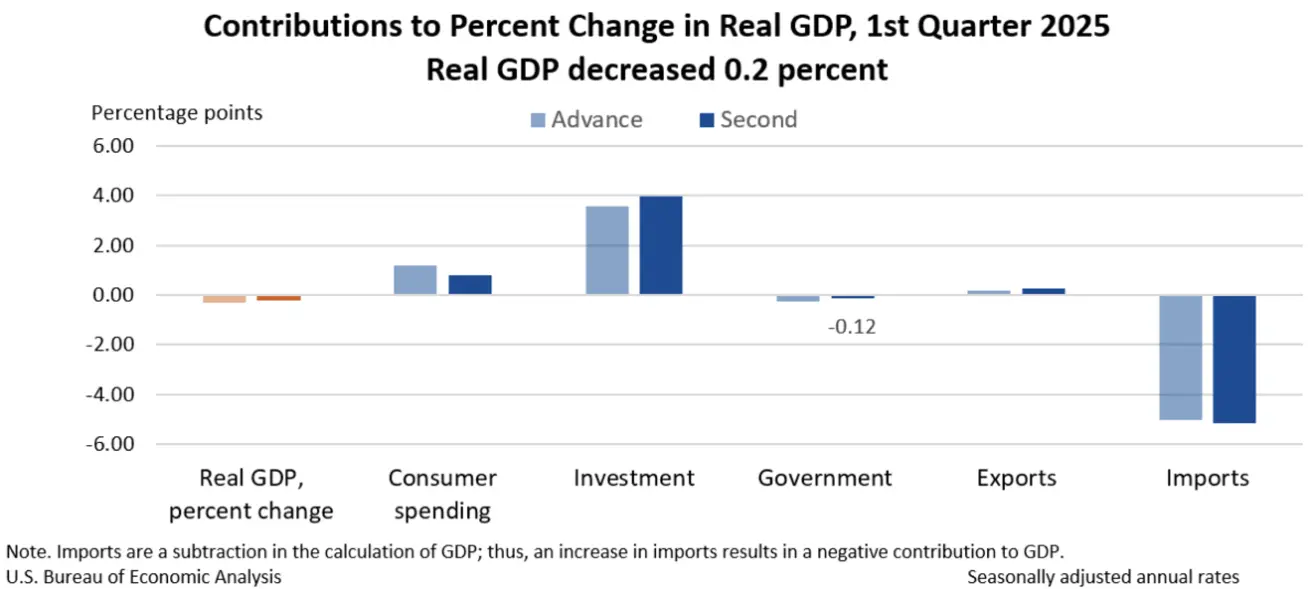

ЖІӨ (АҚШ-тың Экономикалық талдаулар бюросы, BEA)

-0.2% (4-тоқсан 2024: 2.4%):

АҚШ ЖІӨ дефляторы (тоқсан/тоқсан): 3.78% (2.3% қарсы):

ЖІӨ бағалық индексі – ЖІӨ құрамына кіретін тауарлар мен қызметтердің жылдық бағалық өзгерісін көрсетеді.

ЖІӨ бағалық индексі – ЖІӨ құрамына кіретін тауарлар мен қызметтердің жылдық бағалық өзгерісін көрсетеді.

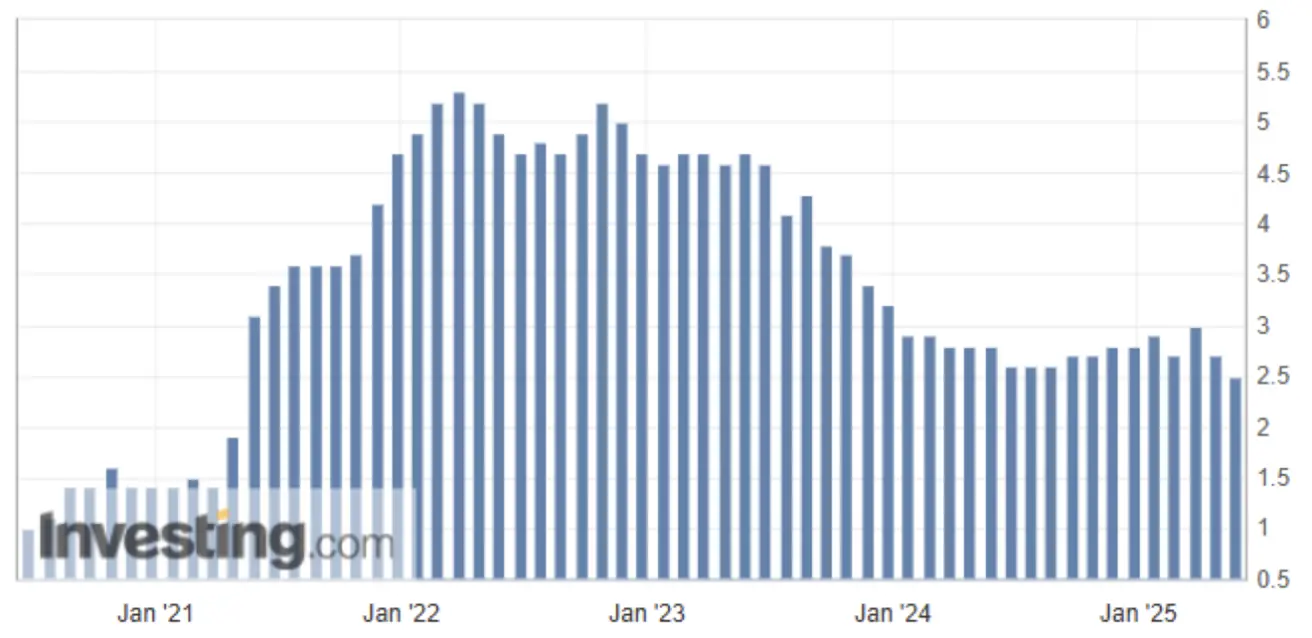

Негізгі АҚШ жеке тұтыну шығындары индексі (PCE) (мамыр, ай/ай): 0.1% (0.1% қарсы);

Негізгі АҚШ PCE баға индексі (мамыр, ж/ж): 2.5% (2.7% қарсы):

Бұл көрсеткіш АҚШ-тағы жалпы жеке тұтыну құн өсімінің орта мәнін көрсетеді.

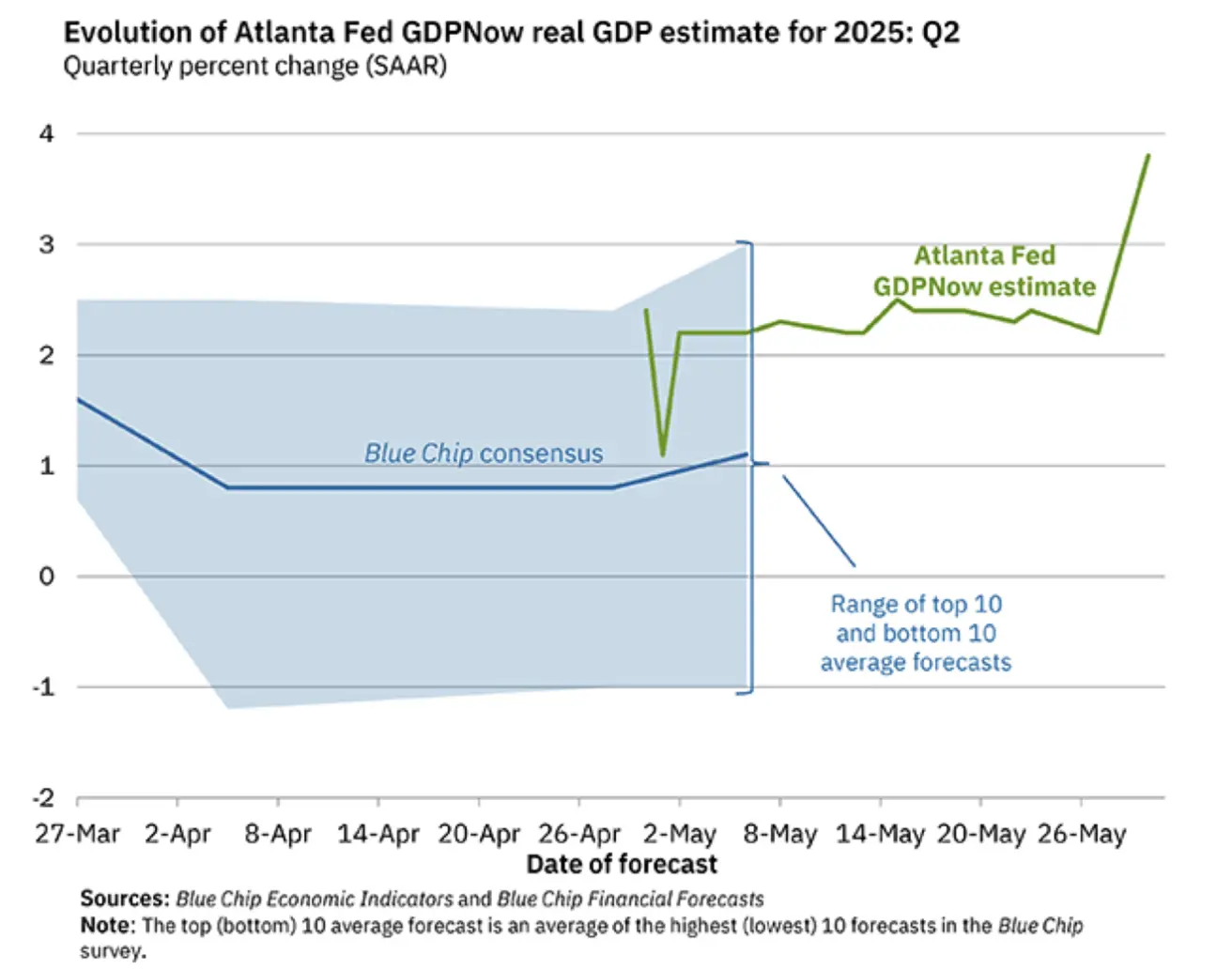

Atlanta Fed GDPNow болжамы (2-тоқсан): 3.8% (2.3% қарсы):

GDPNow моделінің болжауы – ресми ЖІӨ деректері жарияланбай тұрып, BEA әдісіне ұқсас әдістемемен «нақты уақыттағы» болжам ұсынады.

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI)

(50-ден жоғары – өсу, 50-ден төмен – қысқару)

- Қызмет көрсету секторы (мамыр): 52.3 (алд.: 50.8);

- Өндірістік сектор (мамыр): 52.3 (алд.: 50.7);

- S&P Global Composite (мамыр): 52.1 (алд.: 50.6).

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (сәуір): 4.2% (алд.: 4.2%);

- Ауыл шаруашылығына жатпайтын жұмыс орындарының өзгерісі (сәуір): 177K (алд.: қайта қаралған 185K);

- Орташа сағаттық жалақы (сәуір, ж/ж): 3.8% (алд.: 3.8%).

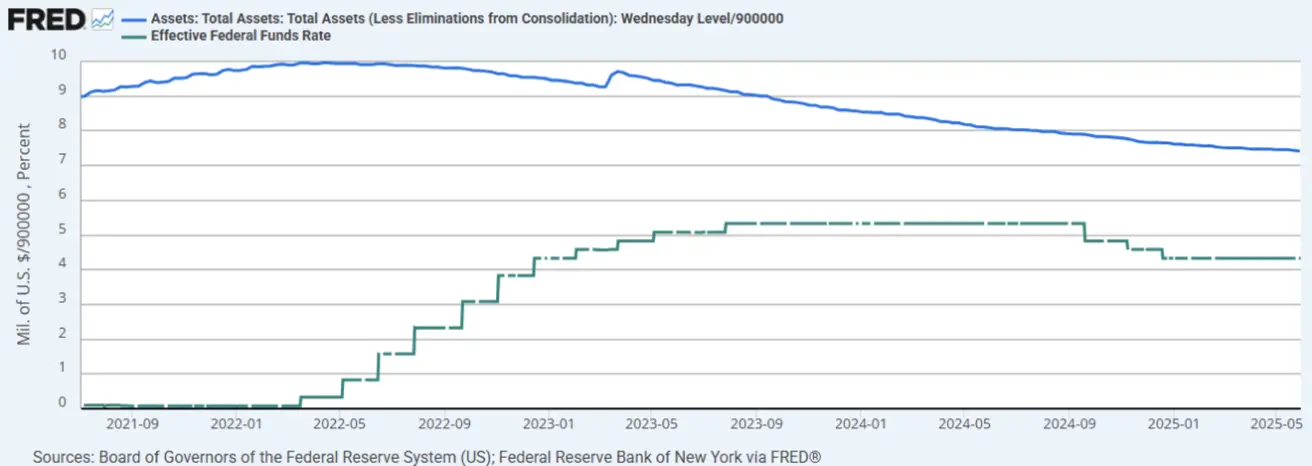

АҚША-НЕСИЕ САЯСАТЫ

- ФРЖ-ның федералды қор мөлшерлемесі (EFFR): 4.25% - 4.50% (диапазон);

- ФРЖ балансы: $6.673 трлн (өткен апта: $6.688 трлн)

МОӨЛШЕРЛЕМЕ БАҒЫТТАМАСЫ

Бүгінгі күні:

Бір апта бұрын:

Пікір

Екінші бағалауға сәйкес, 2025 жылғы 1-ші тоқсанда АҚШ нақты ЖІӨ жылдық есеппен 0.2%-ға қысқарды (қаңтар-наурыз), бұл алдын ала 0.3% қысқару болжамынан сәл жақсы.

Нақты ЖІӨ-нің төмендеуі негізінен импорттың өсуі (ол ЖІӨ-ден шегеріледі) және мемлекеттік шығындардың азаюынан болды. Бұл әсерлерді инвестиция, тұтыну және экспорттың өсуі ішінара өтеді.

Сонымен қатар, Atlanta Fed GDPNow моделі 2-ші тоқсанда 3.8% өсімді болжауда (өткен аптада 2.3%), бұл нарық үшін оң сигнал береді.

Инфляция деректері аралас көрініс береді.

Бір жағынан, қысқа мерзімді (12 ай) және ұзақ мерзімді (5 жыл) инфляция күтімдері сәйкесінше 6.6% және 4.2% деңгейінде, дефлятор да 3.78% (тоқсан/тоқсан) күйінде жоғарылауды көрсетеді.

Екінші жағынан, PCE индексі жылдық динамикада тұрақты төмендеуді байқатады. Жалпы PCE индексі 2.1%-ға, ал негізгі PCE (ауқымында азық-түлік пен энергия жоқ) 2.5%-ға өсті.

ФРЖ қазір PCE индексіне көбірек мән береді, бұл ақша-несие саясаты коммуникациясында жұмсақ ұстанымға түрткі болуы мүмкін. Дегенмен, сауда шиеленістеріне байланысты белгісіздіктерге байланысты ФРЖ мөлшерлемені уақытша ұстап тұр.

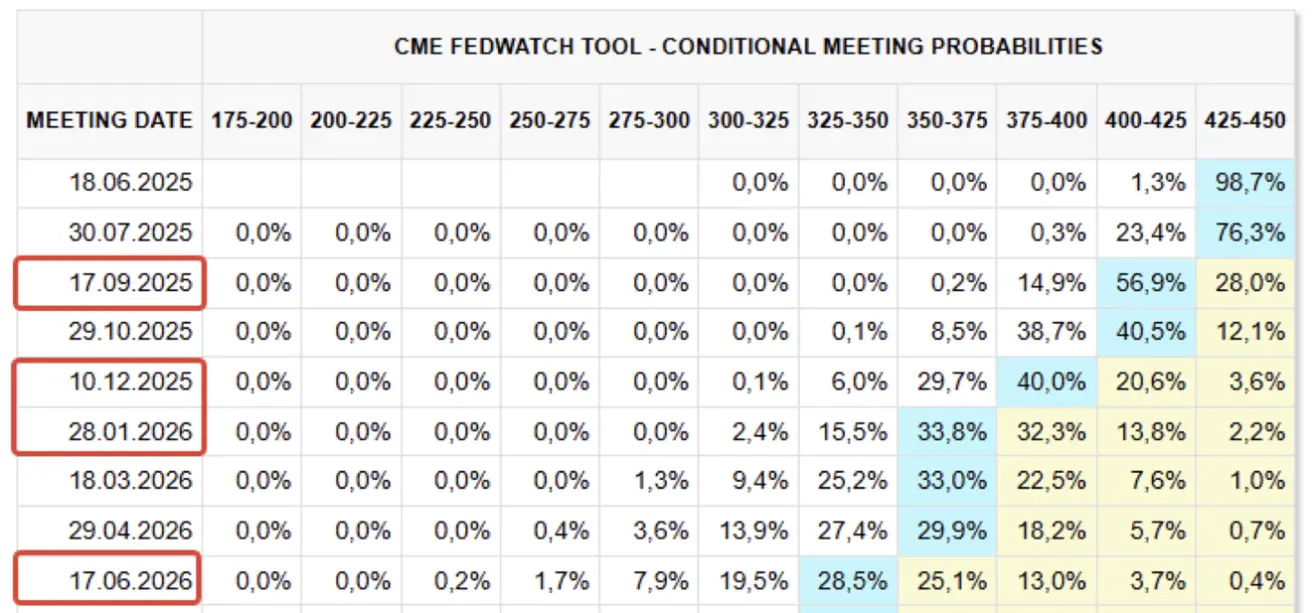

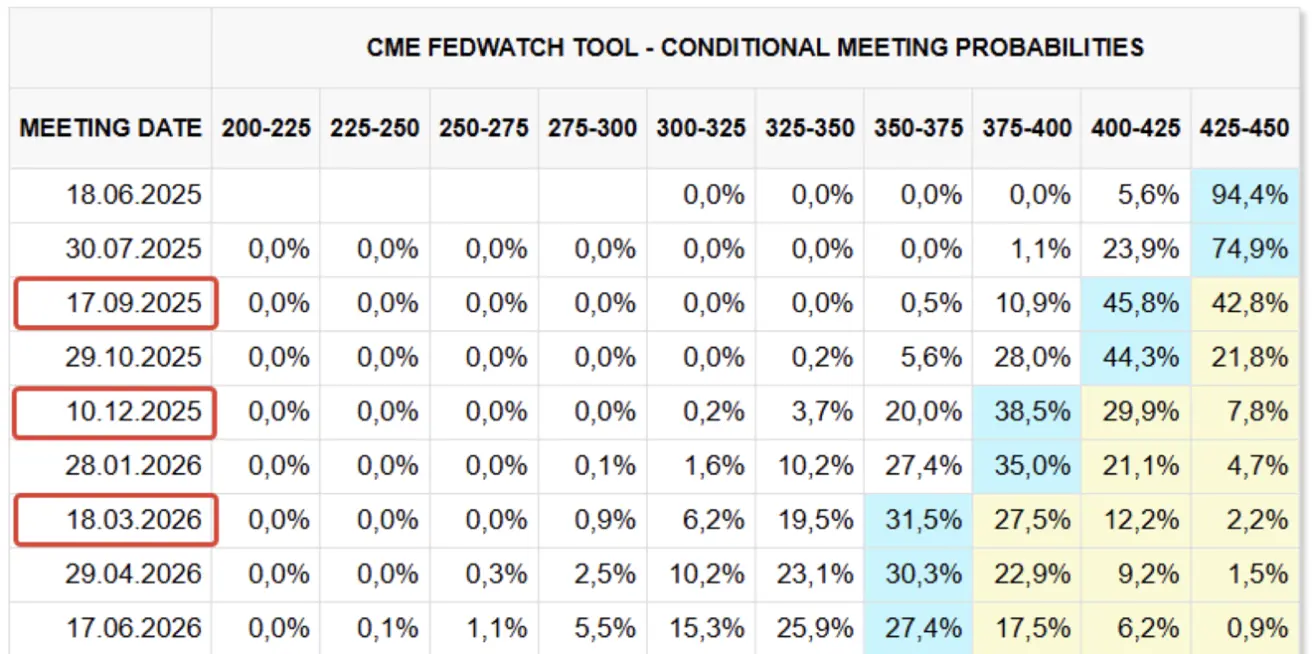

FedWatch нарықтық күтімдеріне сәйкес, алдағы 12 айда мөлшерлеме төрт рет 0.25%-ға төмендетіледі деп болжанады, мақсатты деңгей – 3.25%-3.50%. Алғашқы төмендету осы жылғы тамызда өтеді деп күтіледі.

Келесі FOMC отырысы 18 маусымда өтеді, онда нарықтар мөлшерлеме ауқымының 4.25%-4.50% күйінде сақталуын күтеді. Ұстап тұру ықтималдығы – шамамен 99%.

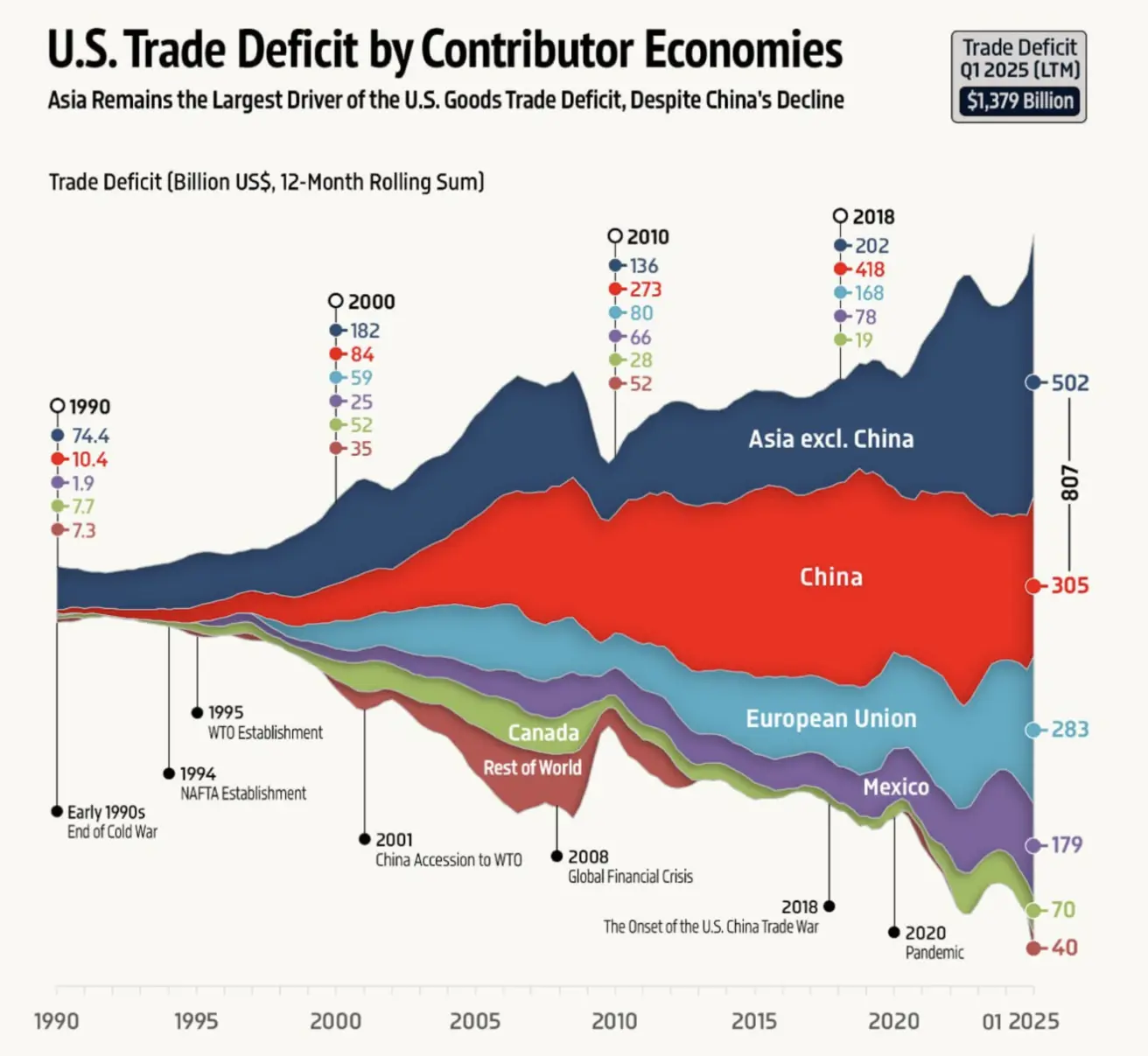

Сауда соғыстары — белгісіздік сақталуда

Өткен сәрсенбіде бұрынғы президент Трамптың әлемдік тарифтерінің басым көпшілігі АҚШ сауда соты тарапынан заңсыз деп танылып, бұғатталды. Алайда, Федералды апелляциялық сот төменгі инстанция шешімін тоқтатты.

Болат пен алюминийге салынатын тарифтер 4 маусымнан бастап 25%-дан 50%-ға дейін көтеріледі.

АҚШ Қаржы министрі Скотт Бессент «АҚШ пен Қытай арасындағы келіссөздер тоқсан» деп мәлімдеді. Қытай АҚШ-ты сауда келісімдерін бұзды деп айыптап, қарсы шаралар қабылдауға уәде берді. Геосаяси шиеленістер де өсуде, Вашингтон Бейжіңді Тайваньға қауіп төндірді деп айыптады.

АҚШ-тың донор елдермен сауда тапшылығы (1990–2025 I тоқсан):

Акциялар нарығы

Өткен аптада нарық оң аймақта жабылды. Орташа өсім: +0.89%. Тек энергетика секторы теріс табыс көрсетті:

Жыл басынан бері нәтиже: -5.4%:

НАРЫҚ

Қор индекстері V-тәрізді серпілуден кейін сәл кері шегінді. VIX индексіне сай құбылмалылық орташа, 22-ге дейін өсті.

SP500 Апталық өсім +1.88% (жабылу: 5903.26). Жыл басынан: +0.14%.

NASDAQ100 Апталық өсім +2.03% (жабылу: 21340.99). Жыл басынан: +1.05%.

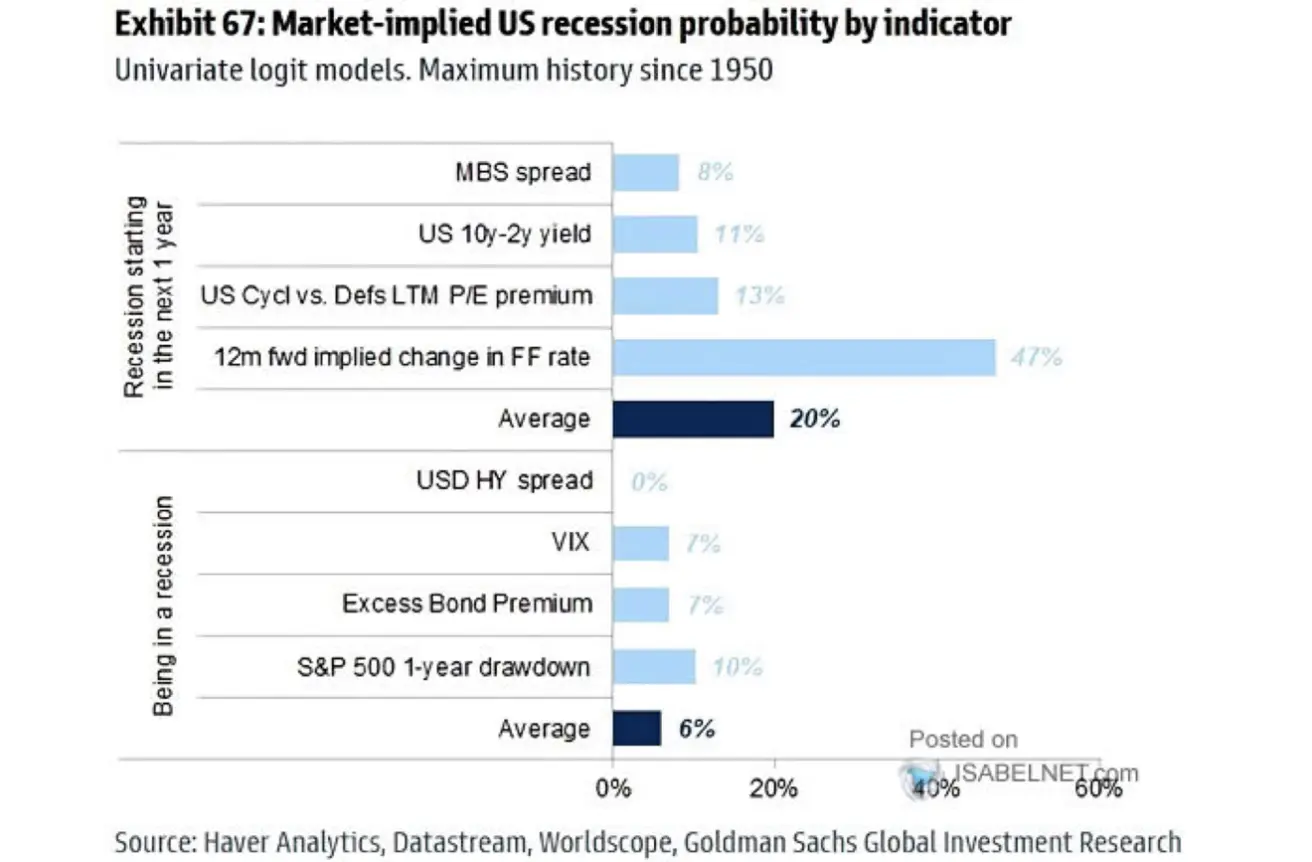

Ағымдағы 12 айға рецессия ықтималдығы (4 агенттік орташа): 20% (алд.: жоғары). ФРЖ мөлшерлеме өзгерту ықтималдығы: 47%.

Рецессия жағдайында S&P 500-дің төмендеу әлеуеті – шамамен -10%:

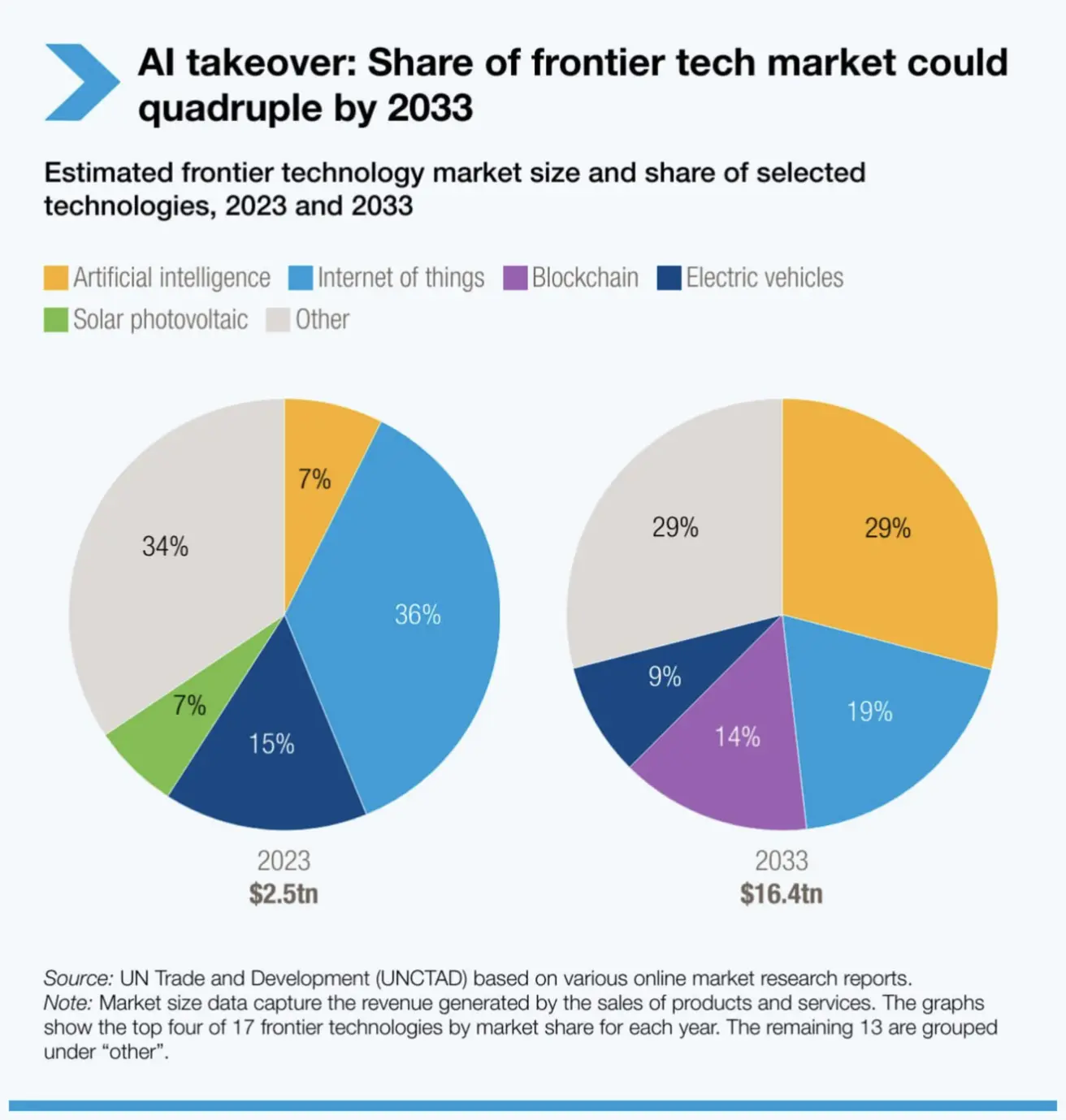

БҰҰ Сауда және даму конференциясы (UNCTAD) 2033 жылы AI технологиялары нарықтық құны мен инвестициялық өсу бойынша жетекші сектор болатынын болжайды (AI секторының өсуі – 29%, блокчейн үлесі – 14%):

Қытайдың ірі индекстері сауда келіссөзіндегі прогрестің жоқтығынан төмендеді. Қытай Халық банкі жұмсақ ақша-несие саясатын жалғастырды, 26 мамырда кері репо операциялары арқылы нарыққа $53 млрд құйды.

CSI 300

Апталық өзгеріс -0.52% (жабылу: 3840). Жыл басынан: -2.31%.

Hang Seng

Апталық өзгеріс -0.64% (жабылу: 23134.31). Жыл басынан: +16.07%.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

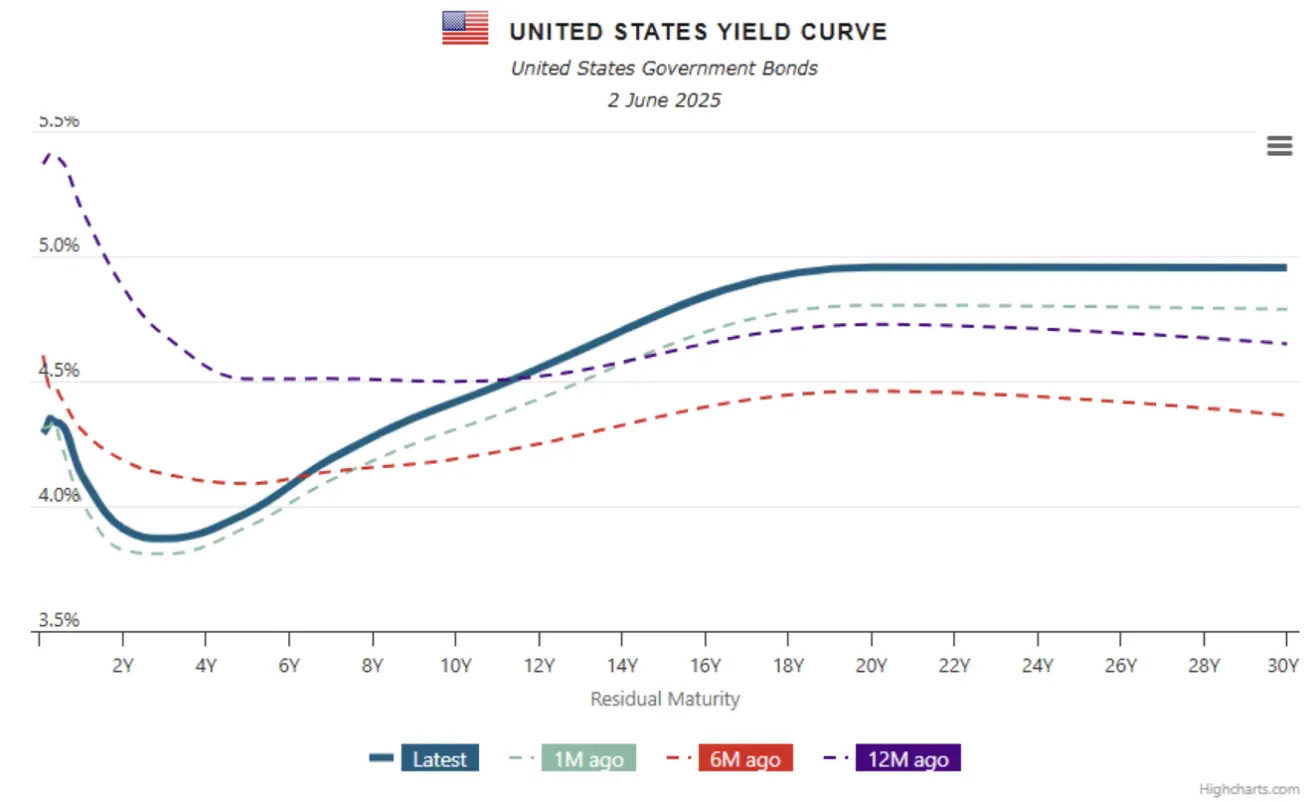

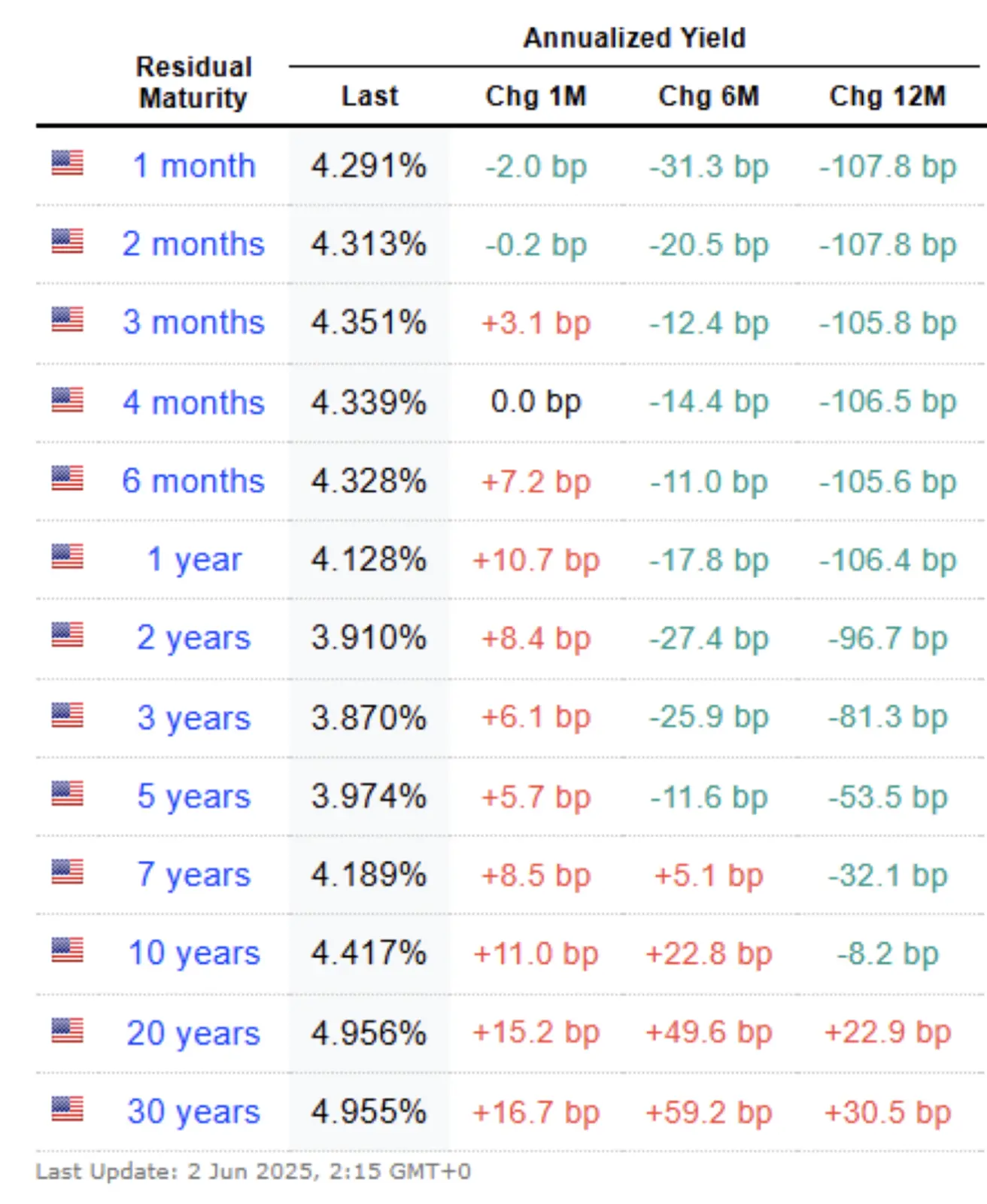

Өткен аптада қазынашылық және корпоративтік облигациялардың кірістілігі төмендеді.

АҚШ 20+ жылдық қазынашылық облигациялар (ETF TLT): +2.05% (жабылу $86.28). Жыл басынан: -1.73%. Бірақ бұл апта басында қор 1.32%-ға төмен ашылды:

КІРІСТІЛІКТЕР ЖӘНЕ СПРЕДТЕР 2025/06/02 vs 2025/05/26

- АҚШ 10 жылдық қазынашылық облигациялар кірістілігі: 4.417% (4.555% қарсы);

- ICE BofA BBB АҚШ корпоративтік индексі кірістілігі: 5.46% (5.57% қарсы).

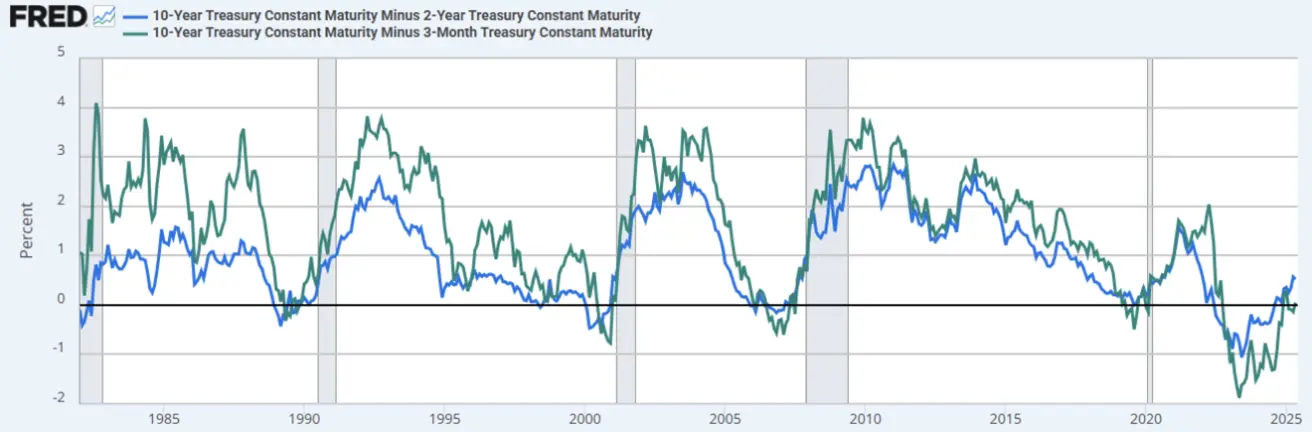

- 10Y-2Y спрэді: 50.7 б.п. (56.4 б.п. қарсы).

- 10Y-3M спрэді: 6.7 б.п. (21.6 б.п. қарсы).

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық өзгеріс -1.33%, жабылу $3313.1/oz. Жыл басынан: +25.45%. Алтын осы аптада шамамен +2% өсіммен ашылды:

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық өсім +0.37%, жабылу 99.37. Жыл басынан: -8.27%. Доллар осы аптада 0.63%-ға төмен ашылды.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық өзгеріс +1.57%, жабылу $60.79/баррель. Жыл басынан: -15.39%.

OPEC+ 2025 жылғы 31 мамырда виртуалды кездесу өткізіп, шілде айында мұнай өндіруді тәулігіне 411 000 баррельге көбейтуге келісті – бұл үш айлық кезеңдік ұлғаюға тең. Бұл үдеріс нарықтық ахуалға қарай уақытша тоқтатылуы немесе қайтадан орындалуы мүмкін. Топ 2024 жылғы қаңтардан бері қалыптасқан қосымша өндіруді өтеуге міндетін растады. OPEC+ нарық ахуалын, тәртіпті және өтемді шолу үшін ай сайын жиналады. Келесі кездесу – 2025 жылғы 6 шілдеде.

BTC ФЬЮЧЕРСТЕРІ

Апталық өзгеріс -3.05%, жабылу $105,060. Жыл басынан: +10.28%:

ETH ФЬЮЧЕРСТЕРІ

Апталық өсім +2.04%, жабылу $2598.5. Жыл басынан: -23.21%:

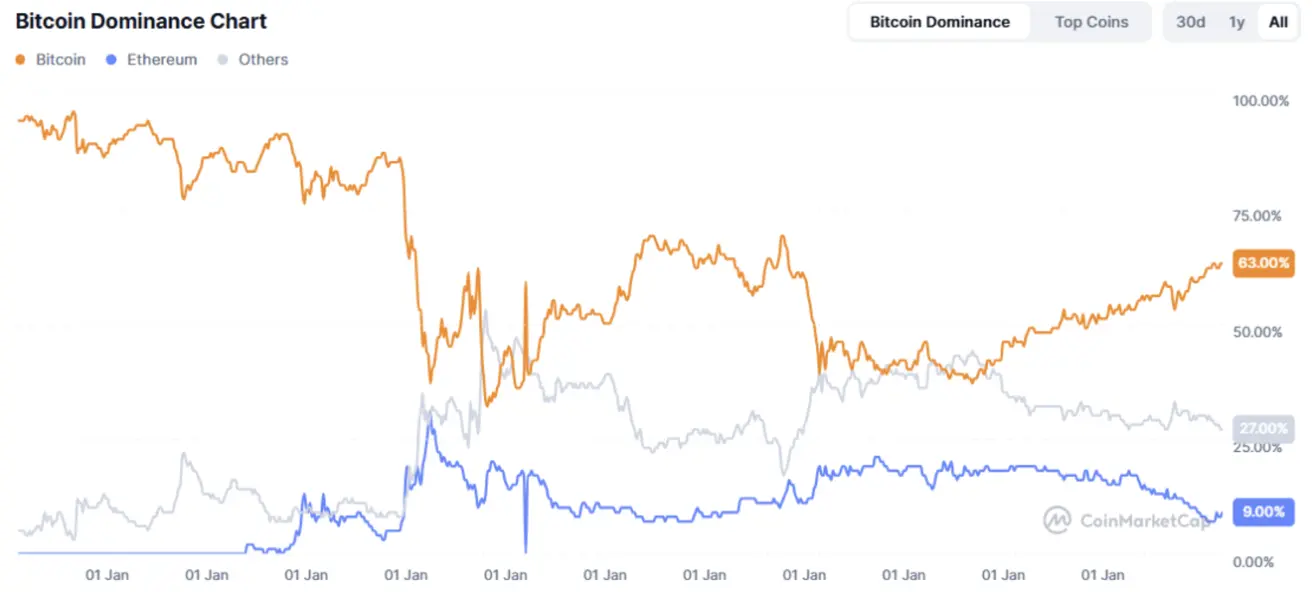

Крипто нарығының капитализациясы: $3.3 трлн (өткен аптада $3.45 трлн) (coinmarketcap.com).

Биткоин үлесі: 63.7% (алд.: 63.3%), Эфириум: 9.2% (алд.: 9.0%), Басқалар: 27.1% (алд.: 27.0%):

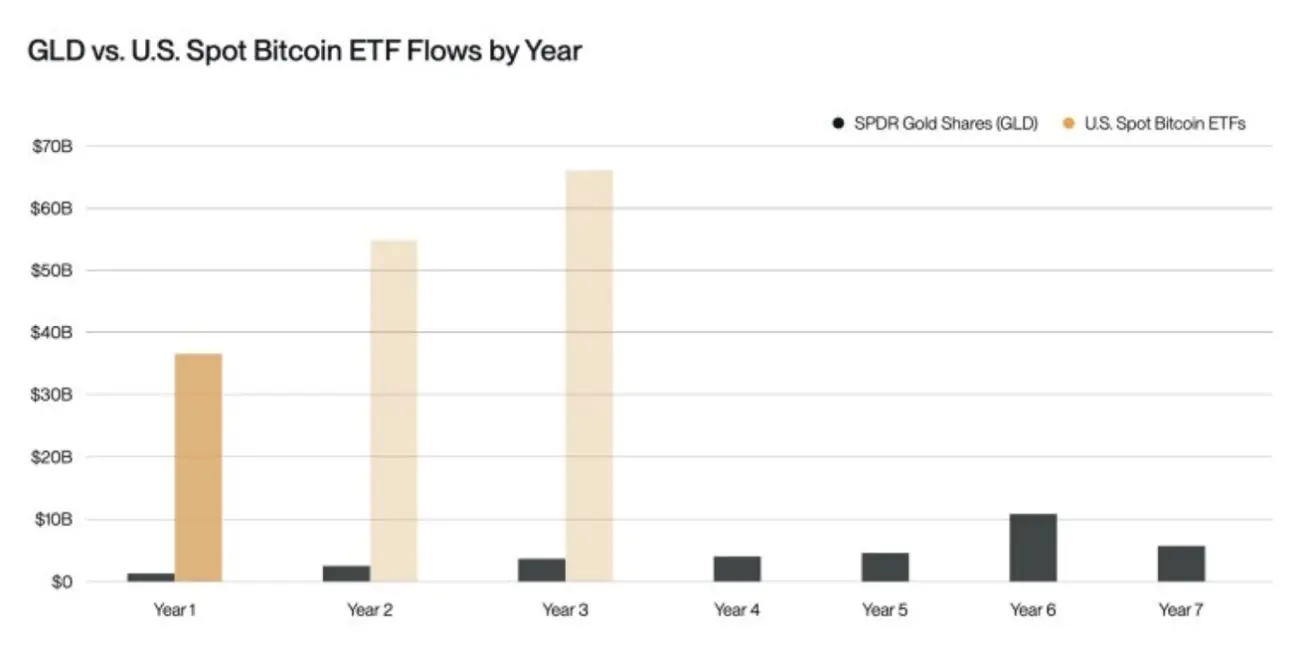

Bitwise 2025 жылдың соңына дейін Биткоинге капитал ағындары $55 млрд-тан асады деп болжайды. 2024 жылы АҚШ-та спот Биткоин ETF-теріне $36 млрд-тан астам нетто қаражат тартылды, бұл SPDR Gold Shares ETF (GLD) көрсеткішінен 20 есе жоғары.

Криптовалюта нарығы жаңалықтары

АҚШ вице-президенті JD Vance Биткоин конференциясында келесі кілт тезистерді айтып, криптовалютаны қолдады:

«Криптовалюталар – Вашингтонның фискалдық қателік саясатына (ұлттық қарыздың өсуіне) қарсы сақтандыру;

Биткоин – инфляцияға қарсы қорғаныс;

Біз Биткоинге қарсы кез келген реттеушіні (мысал ретінде бұрынғы SEC төрағасы Гари Генслерді) қызметінен аламыз;

Біз криптовалюталарды экономикаға толық интеграциялайтын реттеулер енгіземіз. Крипто және Биткоин АҚШ негізгі экономикасының бір бөлігі және солай қалады.»

Ұлыбританияның Лейбористік партиясының мүшесі Эмма Рейнольдс былай деді: «Ұлыбритания үкіметінің стратегиялық Биткоин резерві құру жоспары жоқ.»