English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti26 – 30 мая 2025: Еженедельный экономический обзор

Ключевые рыночные новости

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (апрель): 0,2% (предыдущее значение: 0,1%);

- Индекс потребительских цен (CPI) (м/м) (апрель): 0,2% (предыдущее значение: -0,1%);

- Базовый индекс потребительских цен (CPI) (г/г) (апрель): 2,8% (предыдущее значение: 2,8%);

- Индекс потребительских цен (CPI) (г/г) (апрель): 2,3% (предыдущее значение: 2,4%)

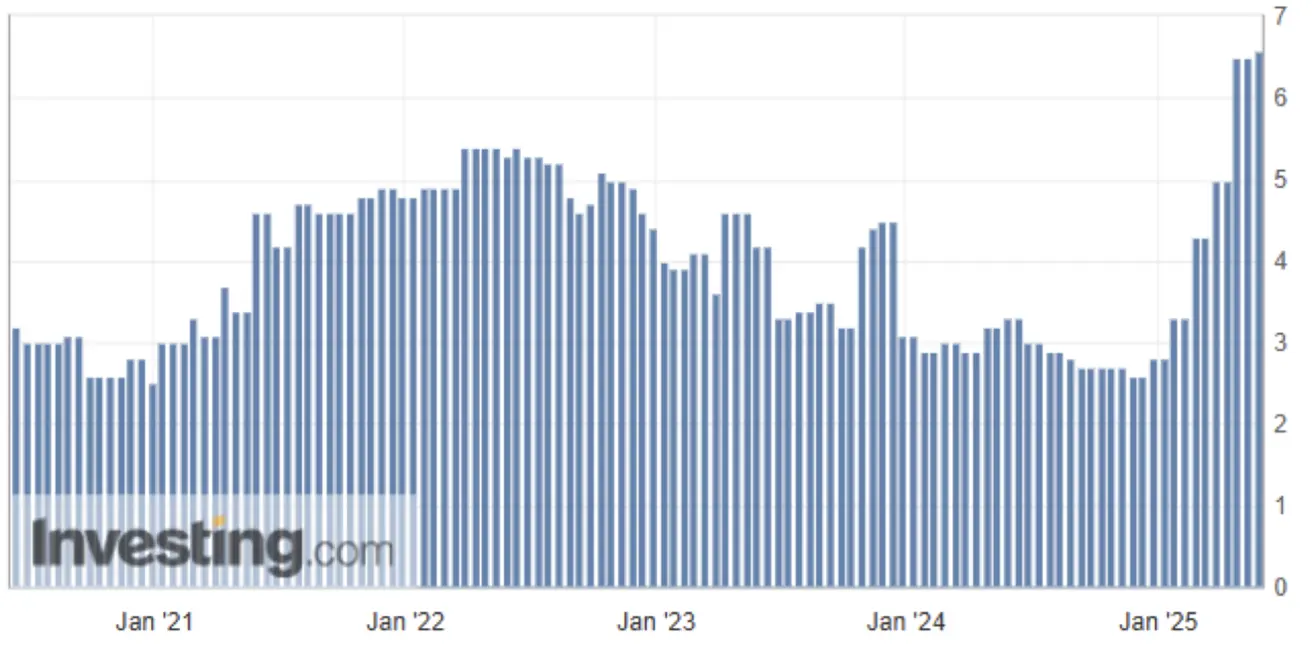

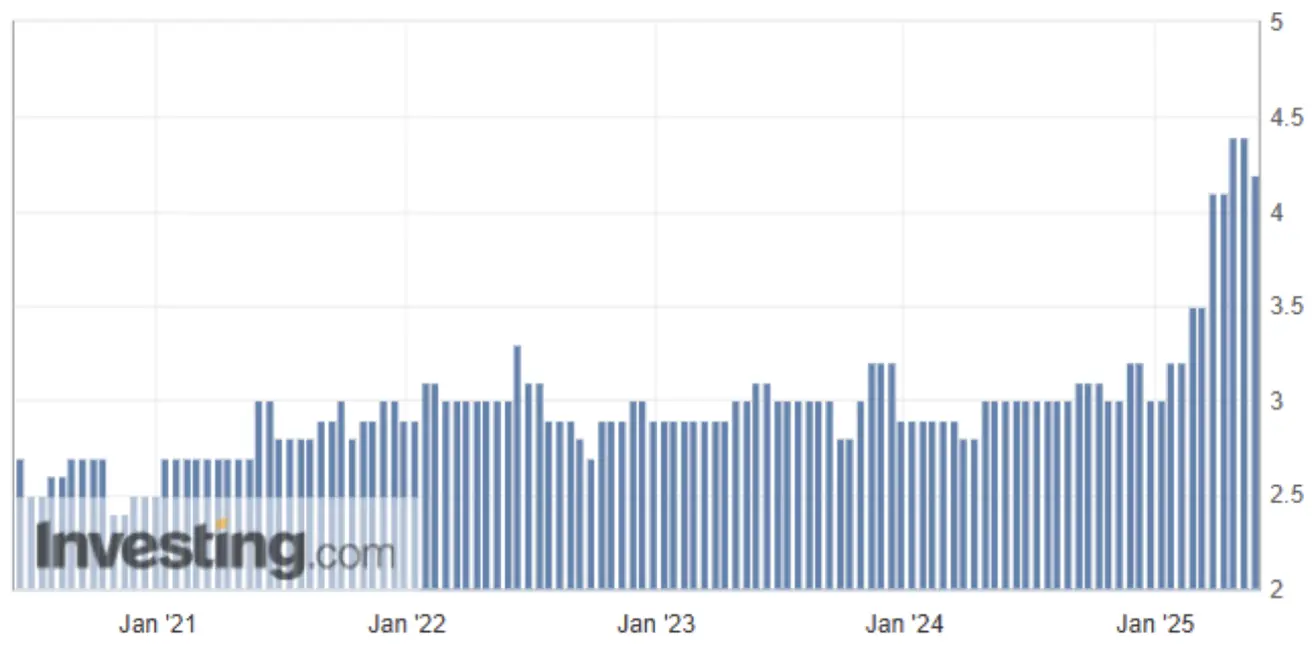

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

-

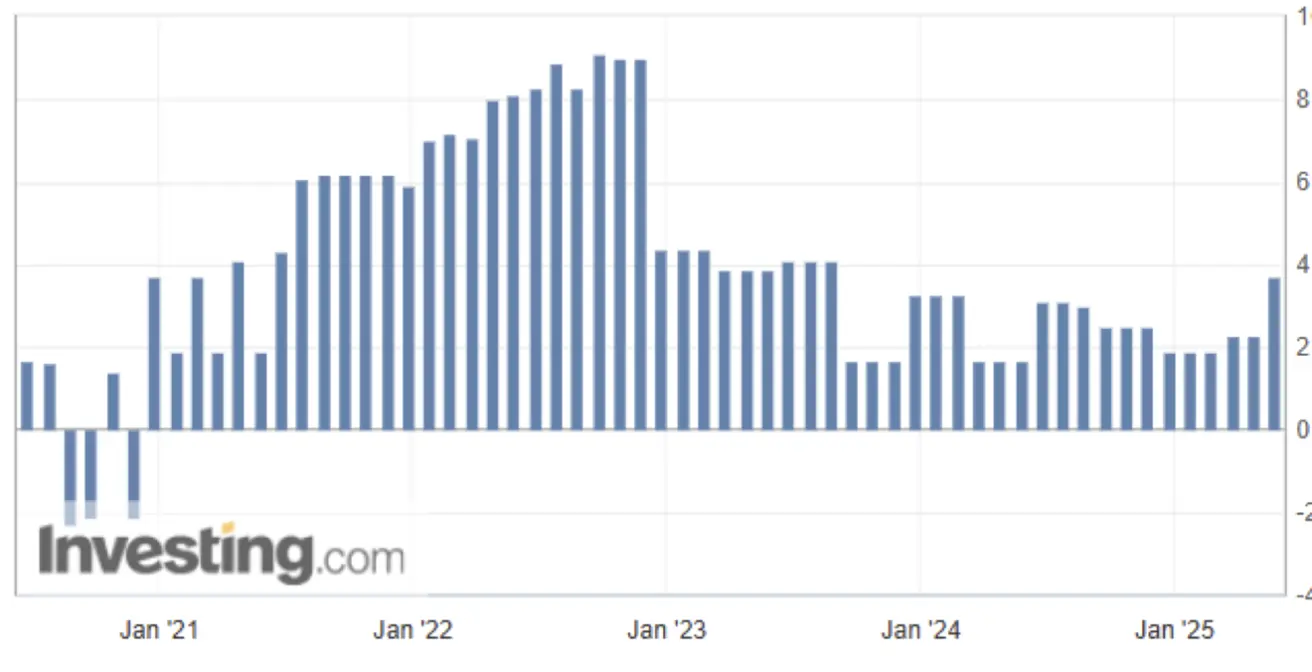

Ожидаемая инфляция за 12 месяцев (май): 6,6% (предыдущее значение: 6,5%);

-

Ожидаемая инфляция за 5 лет (апрель): 4,2% (предыдущее значение: 4,4%)

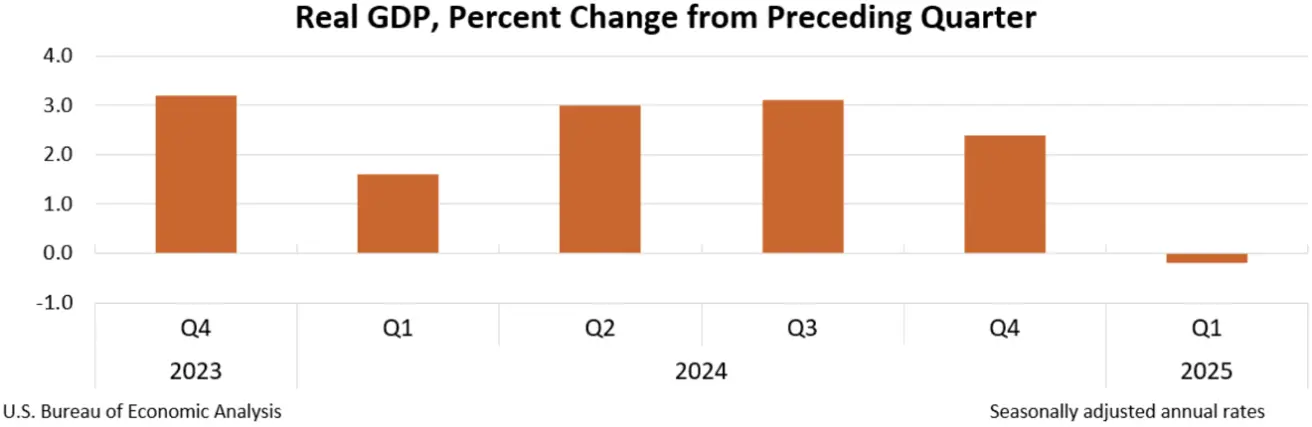

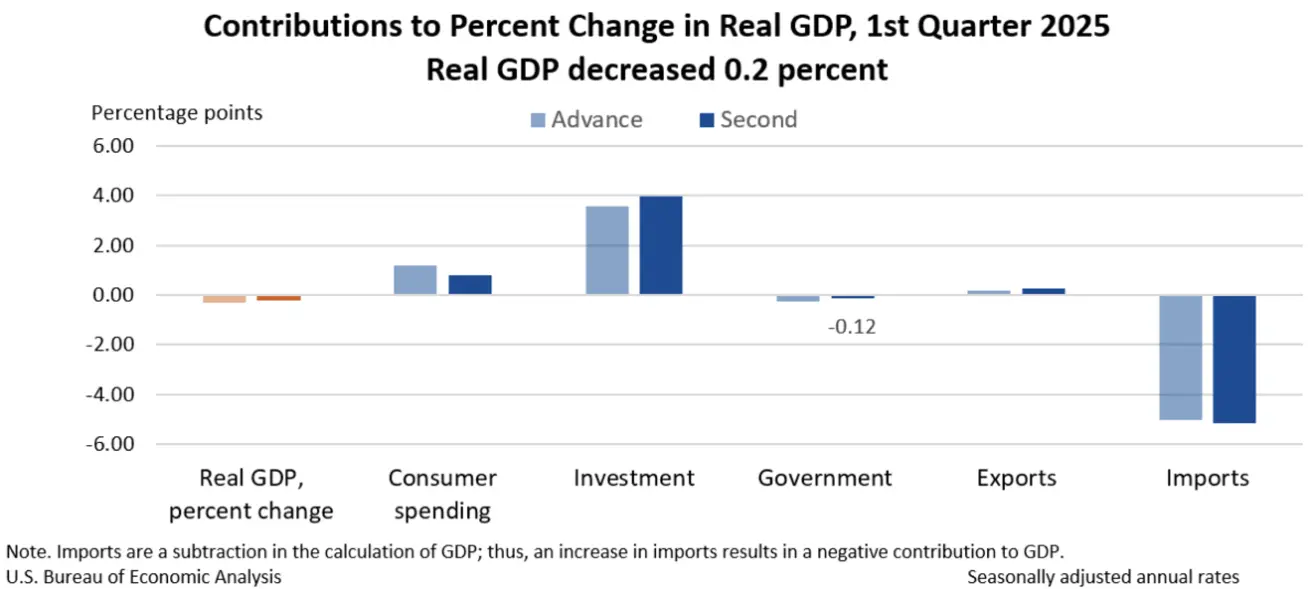

ВВП (Бюро экономического анализа США, BEA)

-0,2% (4 кв. 2024: 2,4%):

Дефлятор ВВП США (кв/кв): 3,78% (против 2,3%):

Индекс цен ВВП измеряет годовые темпы изменения цен на товары и услуги, включенные в ВВП.

Индекс цен ВВП измеряет годовые темпы изменения цен на товары и услуги, включенные в ВВП.

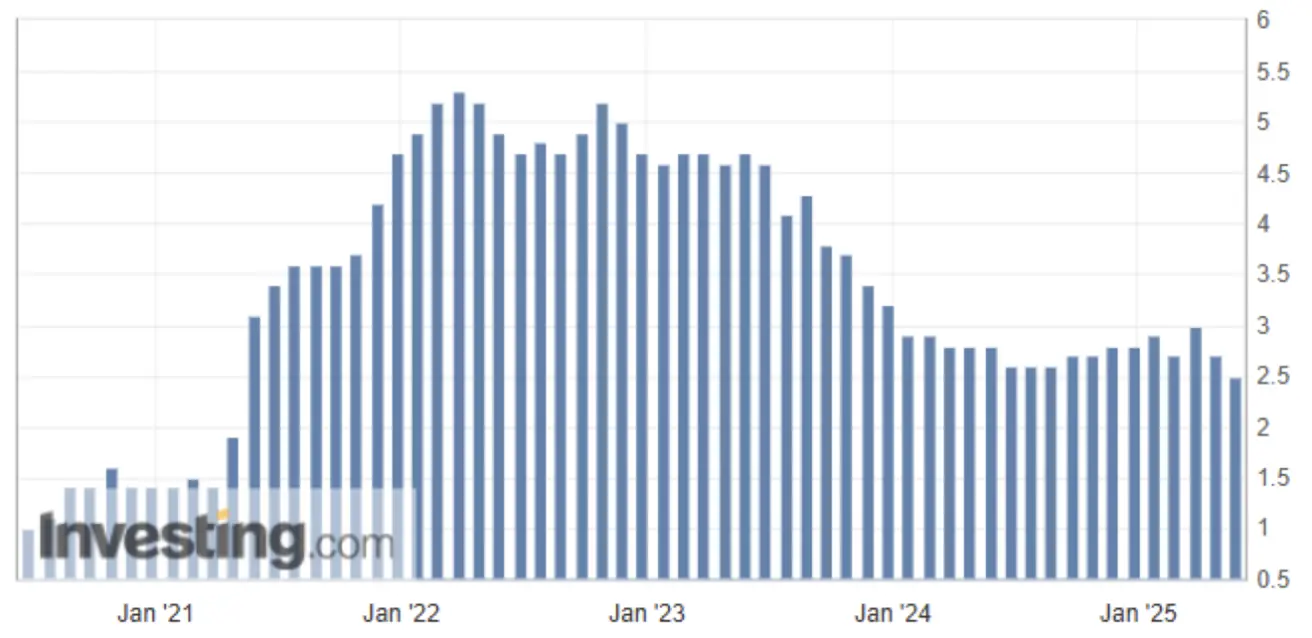

Базовый ценовой индекс расходов на личное потребление (PCE) в США (май, м/м): 0,1% (против 0,1%);

Базовый ценовой индекс PCE в США (май, г/г): 2,5% (против 2,7%):

Этот индикатор отображает средний рост цен по структуре личного потребления в США.

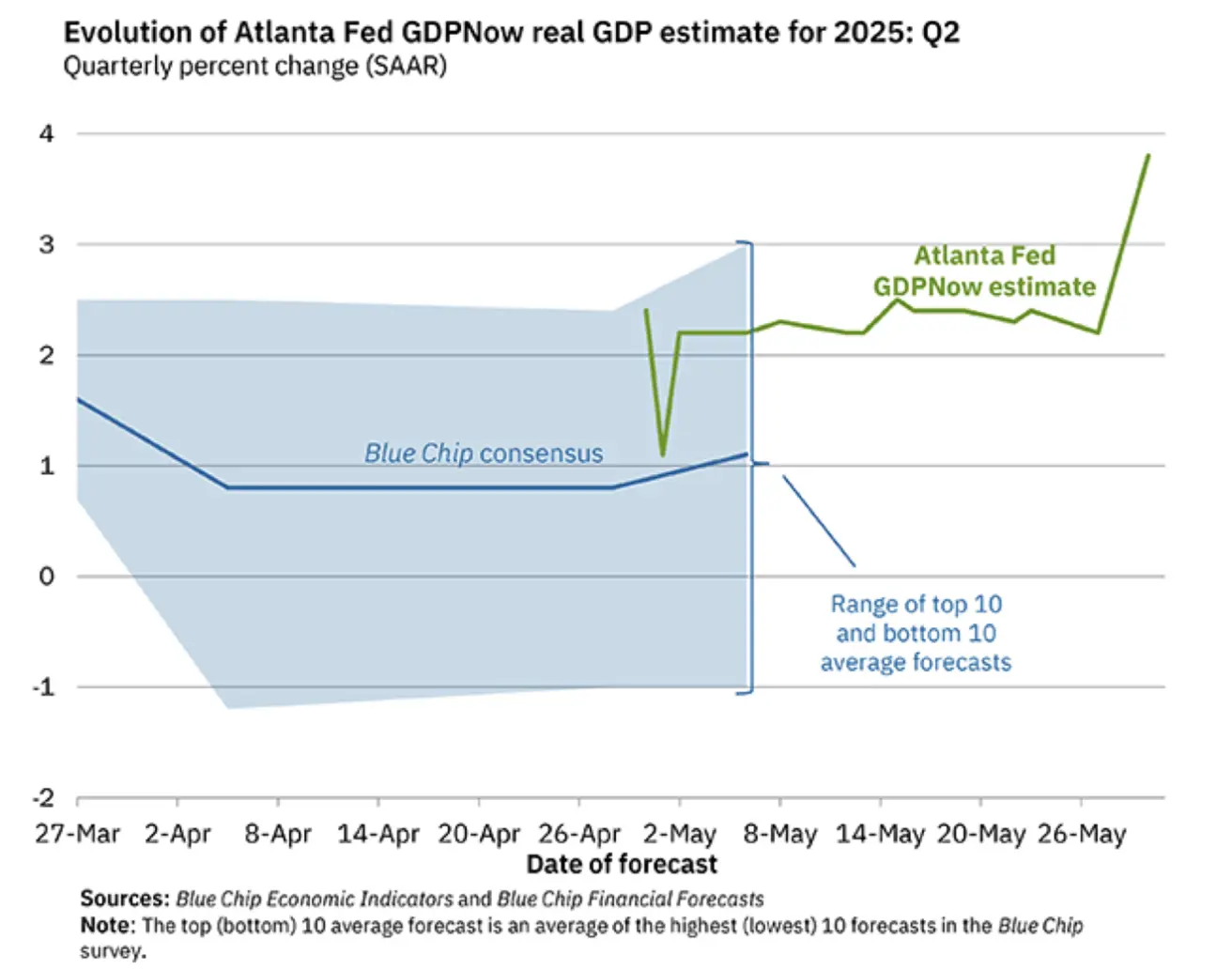

Оценка Atlanta Fed GDPNow (2 кв.): 3,8% (против 2,3%):

Модель GDPNow предоставляет «реальное время» по прогнозам официальных оценок ВВП до публикации, используя методологию, близкую к расчетам BEA.

Индекс деловой активности (PMI)

(Значение выше 50 — расширение, ниже 50 — сокращение)

- Сфера услуг (май): 52,3 (предыдущее значение: 50,8);

- Промышленность (май): 52,3 (предыдущее значение: 50,7);

- S&P Global Composite (май): 52,1 (предыдущее значение: 50,6).

РЫНОК ТРУДА

- Уровень безработицы (апрель): 4,2% (предыдущее значение: 4,2%);

- Изменение занятости вне сельского хозяйства (апрель): 177 тыс. (предыдущее значение: 185 тыс., пересмотренное);

- Средняя почасовая зарплата (апрель, г/г): 3,8% (предыдущее значение: 3,8%).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

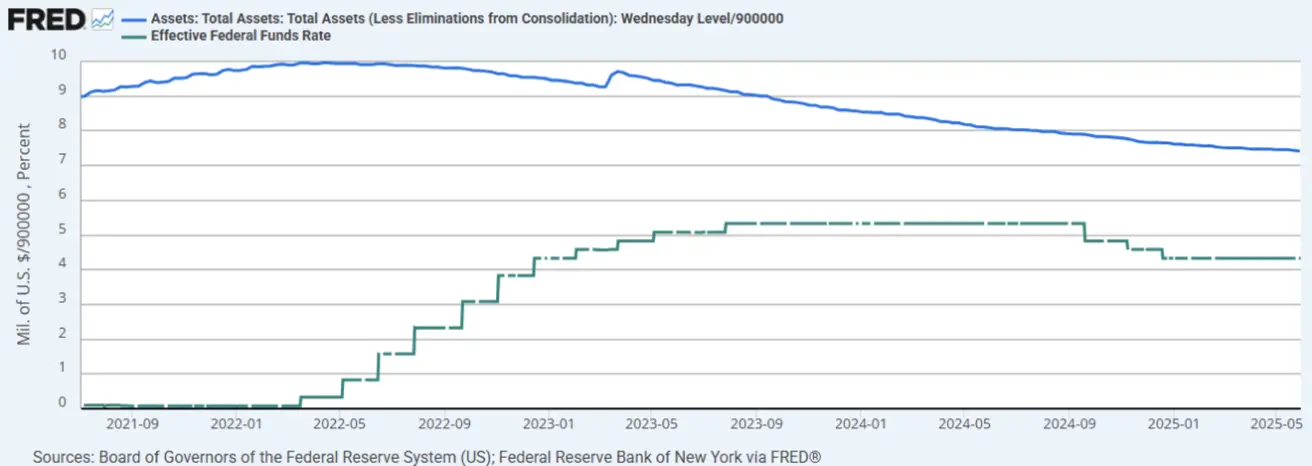

- Целевая ставка по федеральным фондам (EFFR): 4,25%–4,50% (диапазон);

- Баланс Федеральной резервной системы: $6,673 трлн (пред. неделя: $6,688 трлн)

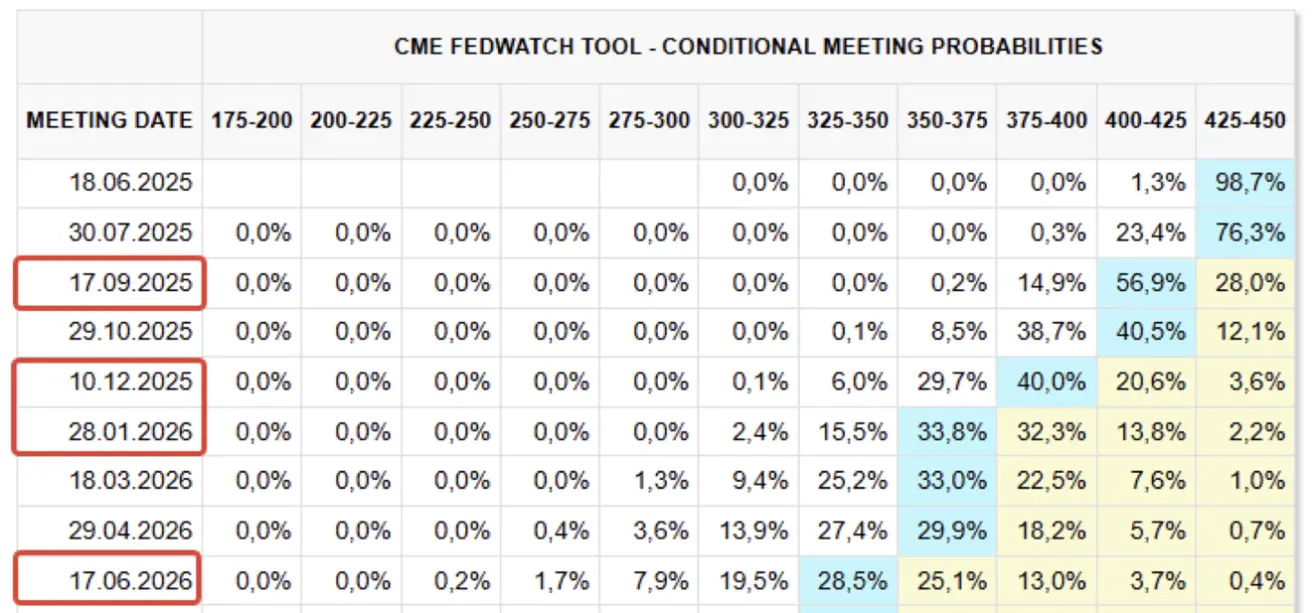

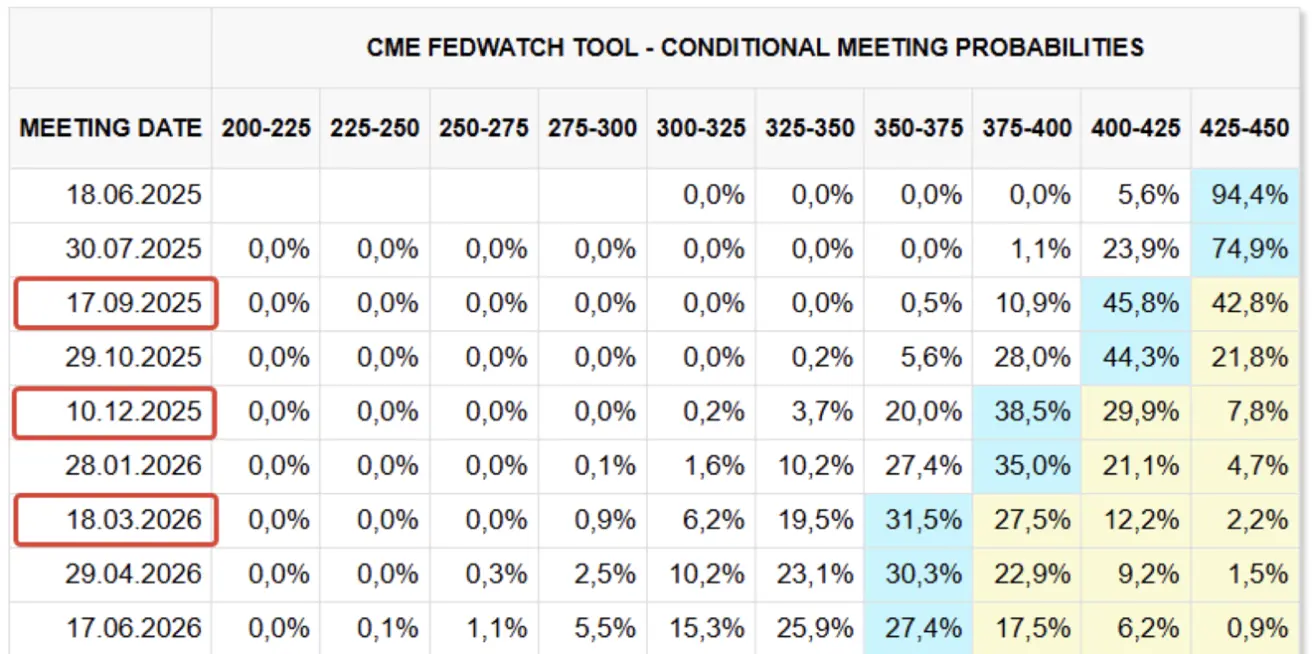

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

Сегодня:

Неделей ранее:

Комментарий

По вторым оценкам, реальный ВВП США в 1 квартале 2025 года (январь — март) снизился в годовом выражении на 0,2% — это лучше предварительной оценки падения на 0,3%.

Снижение ВВП было обусловлено в основном ростом импорта (вычитается из ВВП) и снижением расходов государства. Частично это компенсировалось инвестициями, ростом потребления и экспортом.

В то же время, модель GDPNow ФРБ Атланты сейчас прогнозирует значительный экономический рост во 2 квартале — прогноз повышен до 3,8% с 2,3% неделей ранее, что является позитивным сигналом для рынков.

Инфляционные показатели разнонаправленные.

С одной стороны, краткосрочные (12 месяцев) и долгосрочные (5 лет) инфляционные ожидания остаются высокими — 6,6% и 4,2% соответственно. Дефлятор ВВП также указывает на более высокую инфляцию (кв/кв): 3,78% (против 2,3%).

С другой стороны, индексы PCE снижаются в годовом выражении. Индекс PCE вырос на 2,1%, а базовый индекс (без учета продовольствия и энергетики) — на 2,5%.

Федеральная резервная система сейчас уделяет основное внимание именно индексу PCE, что может способствовать более мягкой риторике в монетарной политике. Вместе с тем, ФРС сохраняет паузу из-за неопределенности, вызванной продолжающимися торговыми конфликтами.

Ожидания рынка согласно FedWatch за следующие 12 месяцев улучшились: четыре снижения ставки по 0,25%, целевой диапазон 3,25%–3,50%. Первое снижение ожидается в августе этого года.

Следующее заседание FOMC состоится 18 июня, где рынки ожидают сохранения текущего диапазона ставки 4,25%–4,50%. Вероятность сохранения оценивается почти в 99%.

Торговые войны — неопределённость сохраняется

В прошлую среду большинство глобальных тарифов, введённых бывшим президентом Трампом, были признаны незаконными и заблокированы американским торговым судом. Однако Федеральный апелляционный суд отложил вступление в силу решения нижестоящей инстанции.

Тарифы на сталь и алюминий вырастут с 25% до 50% с 4 июня (среда).

Министр финансов США Скотт Бессент заявил, что «переговоры между США и Китаем зашли в тупик». Китай обвинил США в нарушении торговых соглашений и пообещал ответные меры. Одновременно нарастает геополитическая напряжённость: Вашингтон обвиняет Пекин в угрозах Тайваню.

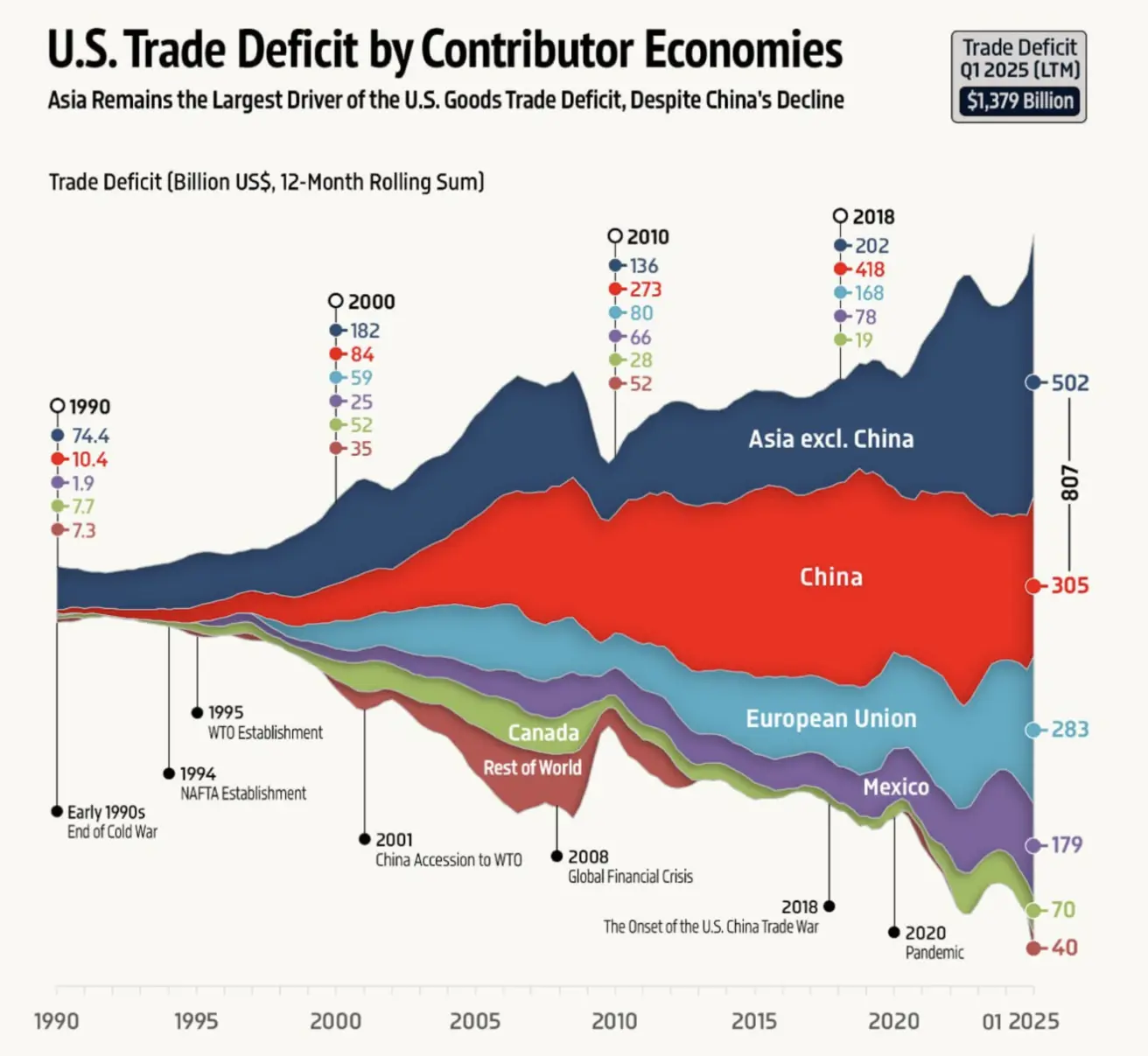

Дефицит торгового баланса США с донорами (1990 – 1 кв. 2025):

Рынок акций

На прошлой неделе рынок закрылся в плюсе. Медианный рост: +0,89%. Отрицательную динамику показал только энергетический сектор:

С начала года: -5,4%:

РЫНОК

Котировки фондовых индексов показали небольшую коррекцию после V-образного восстановления. Волатильность по индексу VIX умеренно увеличилась, до 22.

S&P500 Прирост за неделю +1,88% (закрытие 5903,26). С начала года +0,14%.

NASDAQ100 Прирост за неделю +2,03% (закрытие 21340,99). С начала года +1,05%.

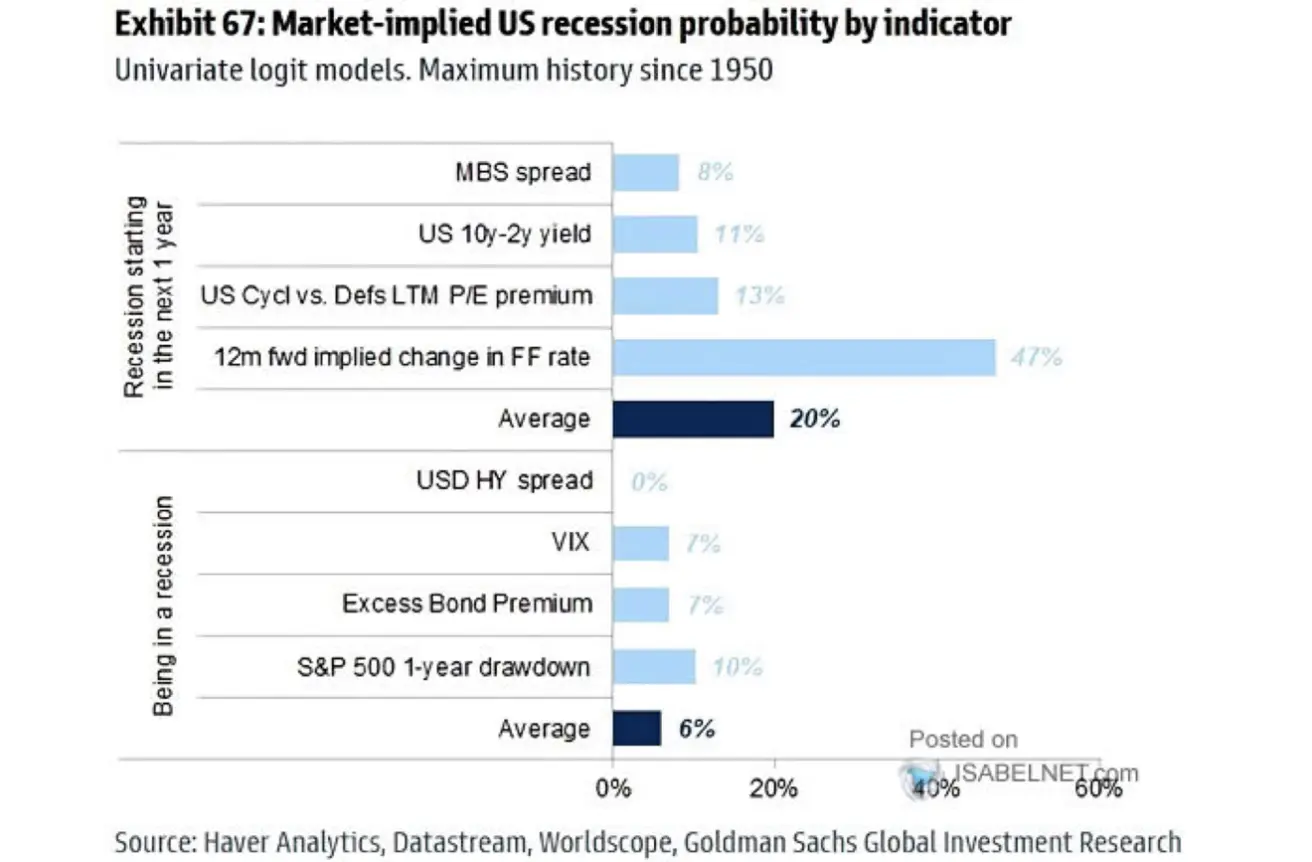

Актуальная вероятность рецессии в горизонте 12 месяцев (среднее четырех агентств): 20% (снижение по сравнению с предыдущей оценкой). Вероятность изменения ставки ФРС: 47%.

В сценарии рецессии ожидается потенциал снижения S&P 500 на -10%:

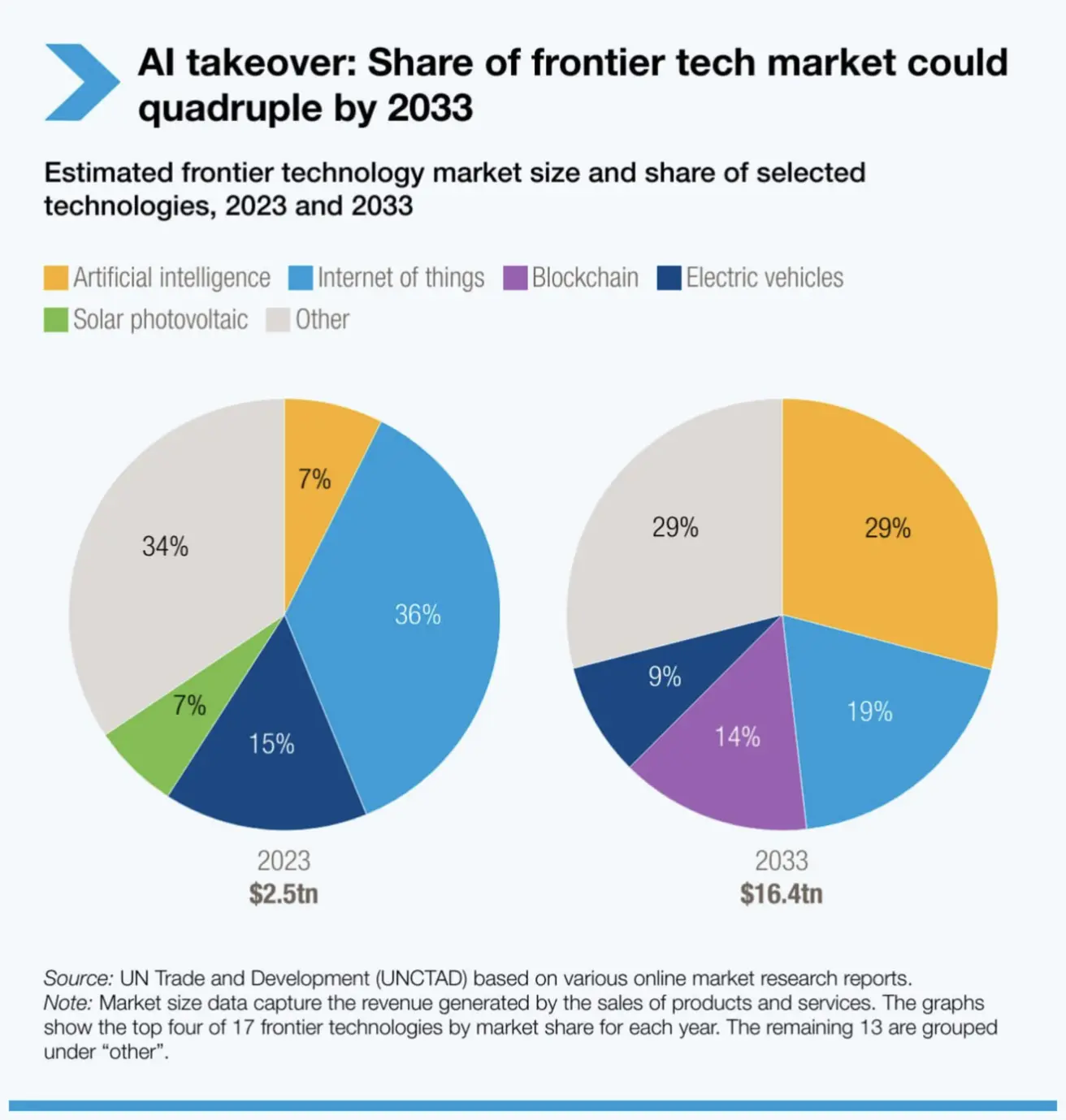

Конференция ООН по торговле и развитию (ЮНКТАД) прогнозирует, что искусственный интеллект к 2033 году станет ведущим технологическим сектором, опередив другие отрасли по рыночной капитализации и темпам инвестиций (рост сектора ИИ — 29%, доля блокчейна — 14%):

Основные китайские индексы рухнули на фоне отсутствия прогресса в торговых переговорах. Народный банк Китая придерживается стимулирующей позиции, влив на рынок $53 млрд через операции обратного РЕПО 26 мая.

CSI 300

Изменение за неделю -0,52% (закрытие 3840). С начала года -2,31%.

Hang Seng

За неделю -0,64% (закрытие 23134,31). С начала года +16,07%.

Долговой рынок

Доходности снизились как на рынке гособлигаций, так и корпоративного долга.

20+ летние казначейские облигации США (ETF TLT): +2,05% (закрытие $86,28). С начала года: -1,73%. Однако неделя открыта снижением на 1,32%:

ДОХОДНОСТИ И СПРЕДЫ 02.06.2025 vs 26.05.2025

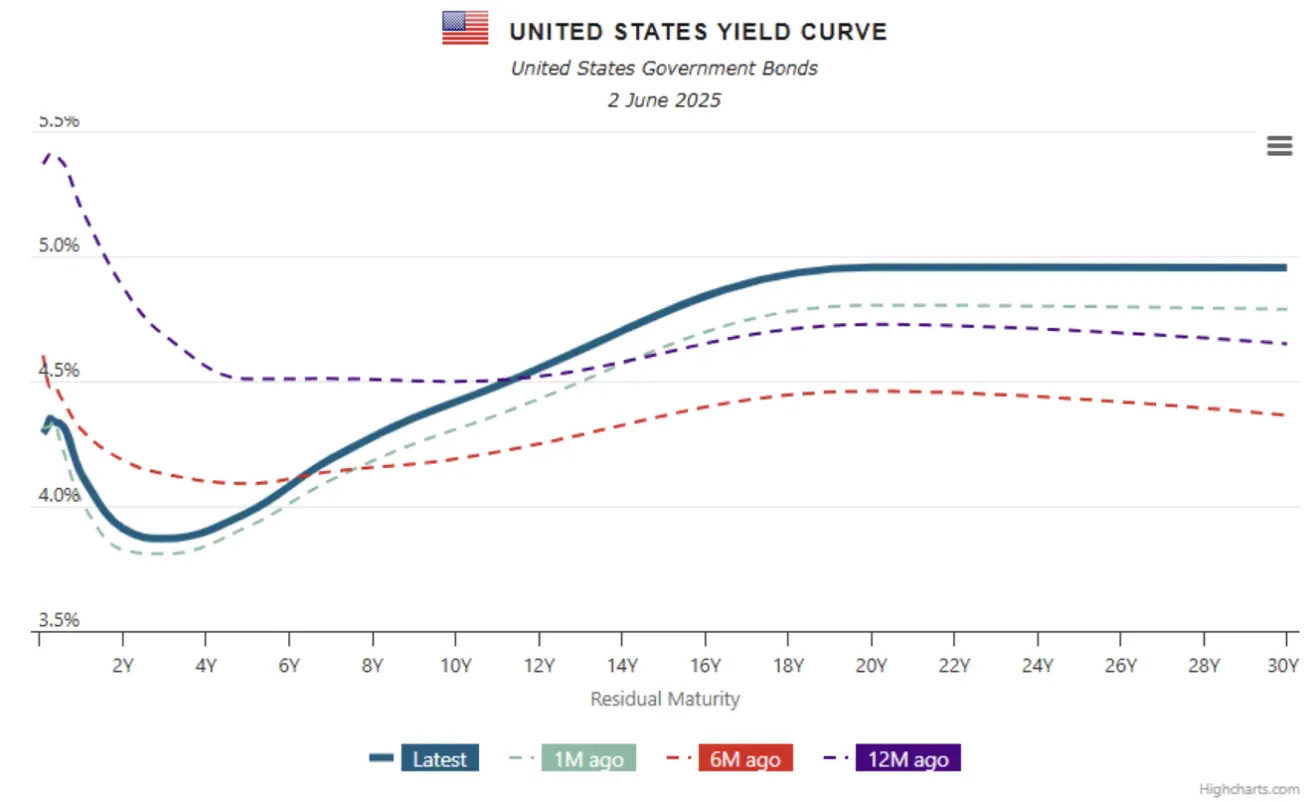

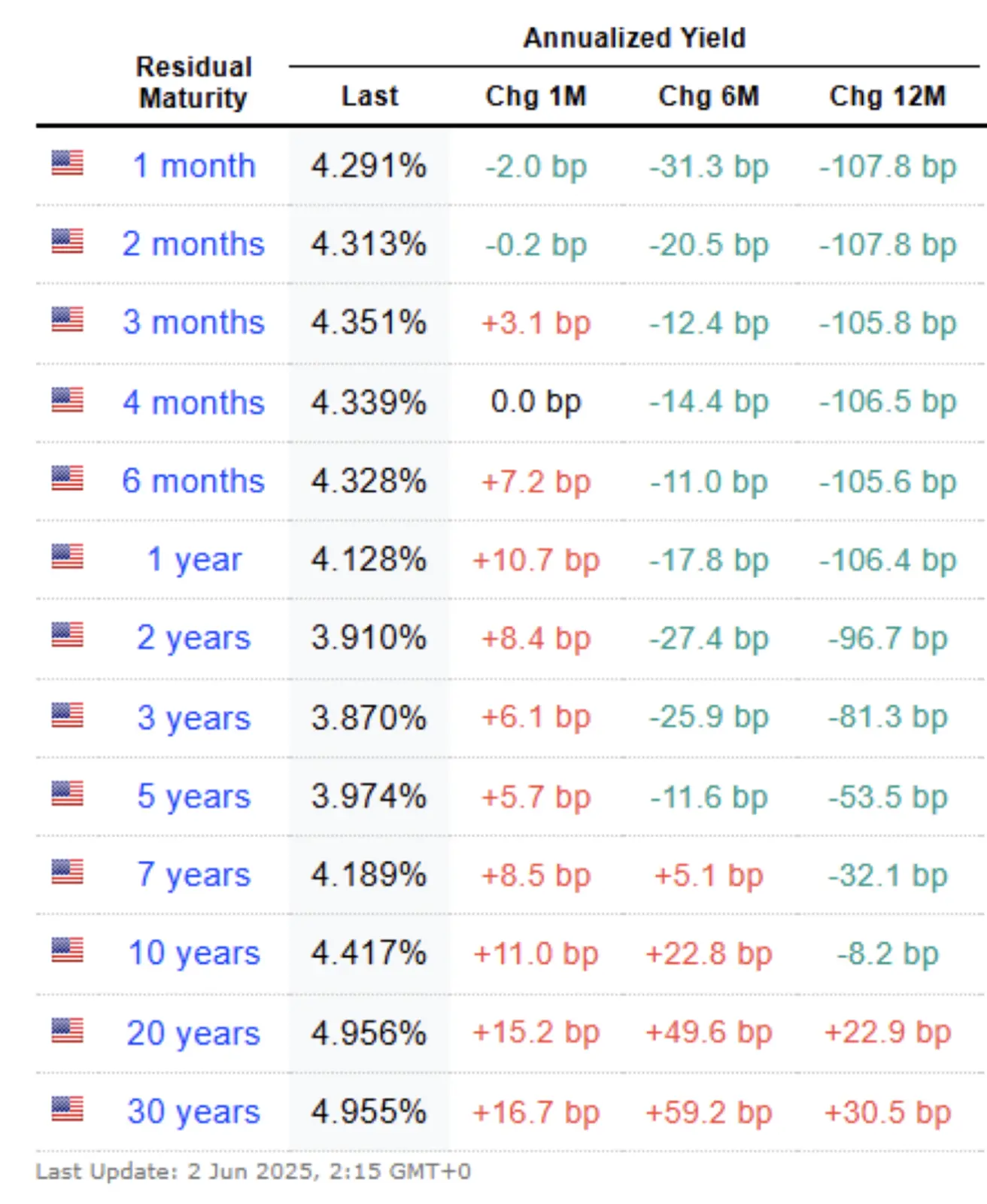

- Доходность 10-летних US Treasuries: 4,417% (против 4,555%);

- ICE BofA BBB US Corporate Index Yield: 5,46% (против 5,57%).

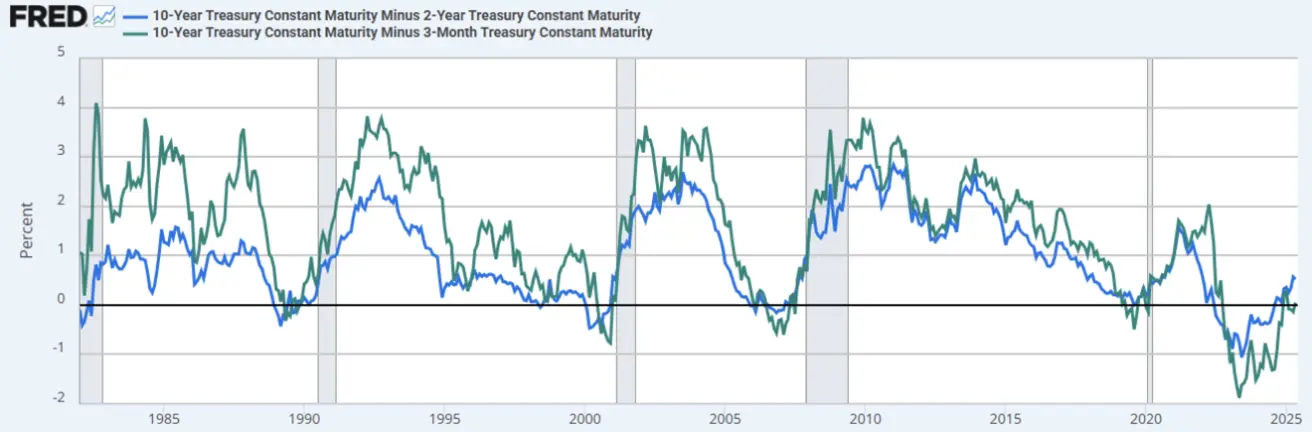

- Спред 10Y-2Y US Treasury: 50,7 б.п. (против 56,4 б.п.).

- Спред 10Y-3M US Treasury: 6,7 б.п. (против 21,6 б.п.).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

За неделю -1,33%, закрытие $3313,1/унция. С начала года: +25,45%. Неделя открыта приростом почти +2%:

ФЬЮЧЕРСЫ НА ДОЛЛАР (DX)

Прирост за неделю +0,37%, при закрытии 99,37. С начала года: -8,27%. На открытии недели — снижение на 0,63%.

ФЬЮЧЕРСЫ НА НЕФТЬ

За неделю +1,57%, закрытие $60,79/баррель. С начала года: -15,39%.

OPEC+ провела онлайн-встречу 31 мая 2025 года и согласовала увеличение добычи нефти на 411 тыс. барр./сутки с июля — эквивалентно трём месяцам постепенного увеличения объёмов. Этот помесячный подход может быть приостановлен либо отменён при изменении рыночных условий. Группа также подтвердила намерение компенсировать перепроизводство с января 2024. Заседания OPEC+ теперь проводятся ежемесячно; следующее — 6 июля 2025 года.

BTC-ФЬЮЧЕРСЫ

За неделю -3,05%, закрытие $105 060. С начала года: +10,28%:

ETH-ФЬЮЧЕРСЫ

За неделю +2,04%, закрытие $2598,5. С начала года: -23,21%:

Капитализация крипторынка: $3,3 трлн (неделей ранее $3,45 трлн) (coinmarketcap.com).

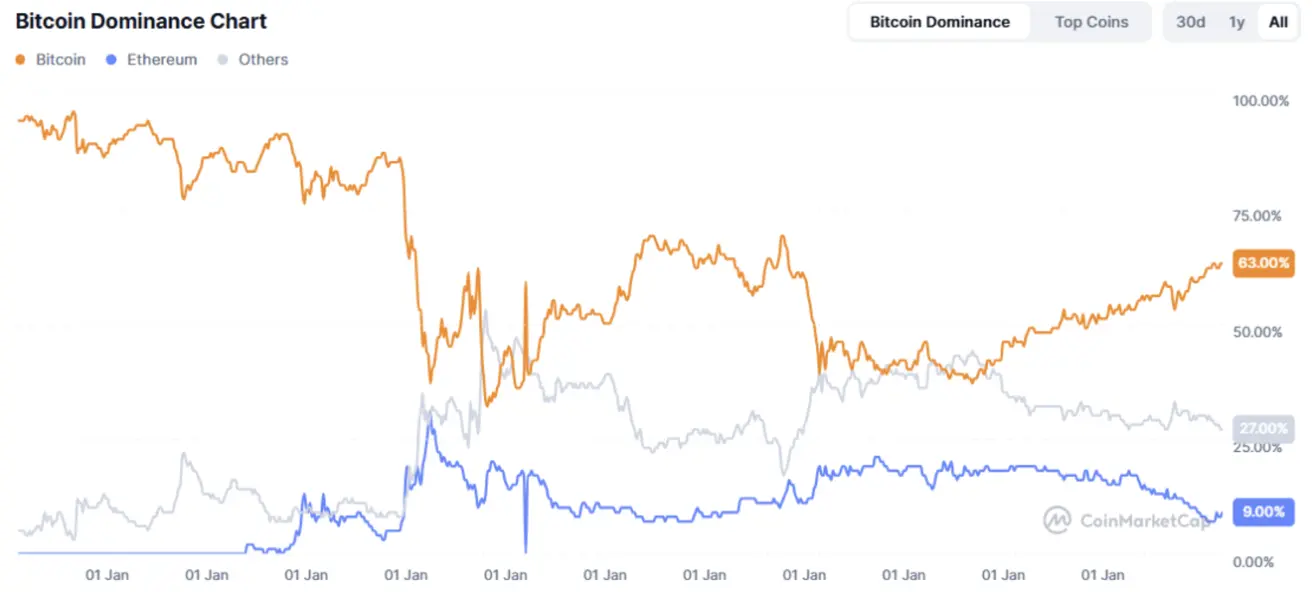

Доминация Bitcoin: 63,7% (неделей ранее: 63,3%), Ethereum: 9,2% (неделей ранее: 9,0%), остальные: 27,1% (неделей ранее: 27,0%):

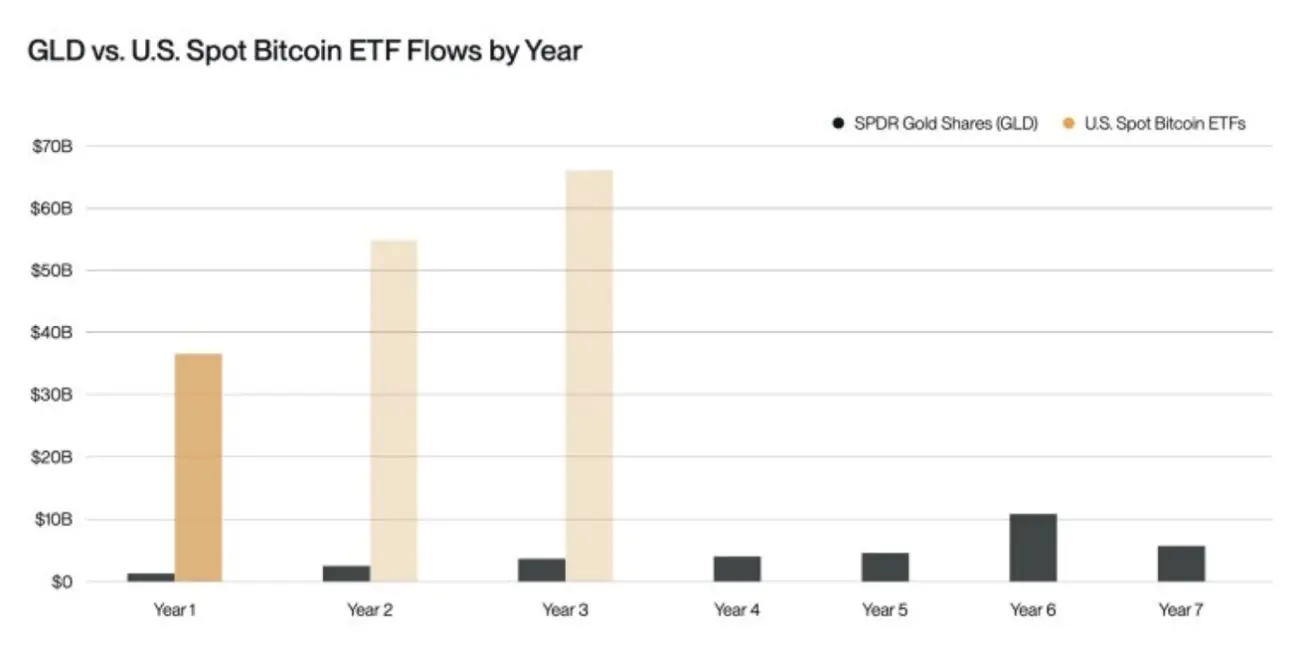

Bitwise прогнозирует, что в биткоин к концу 2025 года может прийти более $55 млрд свежего капитала. В 2024 году американские физические Bitcoin ETF привлекли свыше $36 млрд чистых притоков, что в 20 раз превышает притоки в ETF на золото SPDR Gold Shares (GLD).

Новости крипторынка

Вице-президент США Джей Ди Вэнс в ходе конференции по Bitcoin выразил поддержку криптовалюте и отметил следующее:

«Криптовалюты — страховка от фискальных ошибок Вашингтона (имеется в виду рост госдолга);

Bitcoin — хедж от инфляции;

Мы уберем всех регуляторов, выступающих против биткоина (например, экс-глава SEC Гэри Генслер);

Будут внедрены нормы, которые полноценно интегрируют криптовалюты в экономику США. Криптовалюты и биткоин теперь часть американской экономики и останутся ею».

Эмма Рейнольдс, представитель Лейбористской партии Великобритании: «У правительства Великобритании сейчас нет планов по формированию стратегического резерва биткоинов».