English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti2 – 6 июня 2025: Еженедельный экономический обзор

Ключевые рыночные обновления

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый CPI (м/м) (апрель): 0,2% (предыдущее значение: 0,1%)

- ИПЦ (м/м) (апрель): 0,2% (предыдущее значение: -0,1%)

- Базовый CPI (г/г) (апрель): 2,8% (предыдущее значение: 2,8%)

- ИПЦ (г/г) (апрель): 2,3% (предыдущее значение: 2,4%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (май): 6,6% (предыдущее значение: 6,5%)

- Ожидаемая инфляция на 5 лет (апрель): 4,2% (предыдущее значение: 4,4%)

ВВП (Бюро экономического анализа США, BEA)

- -0,2%; (Q4 2024: 2,4%)

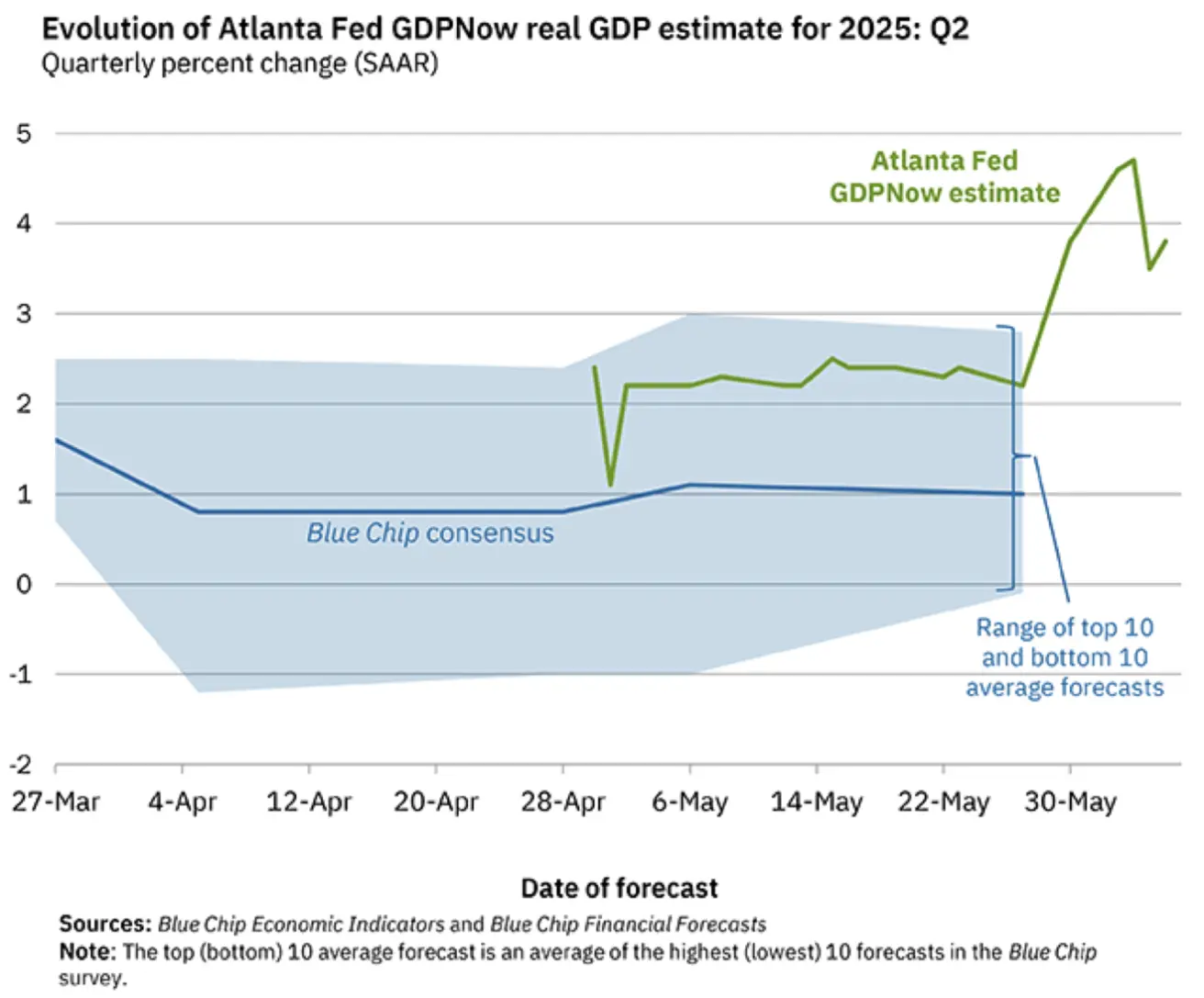

GDPNow индикатор Федерального резервного банка Атланты (Q2): 3,8% (против 2,3%)

GDPNow — модель прогнозирования роста ВВП в «реальном времени» до публикации официальной статистики; применяет аналогичную методологию, что и Бюро экономического анализа США.

Индекс деловой активности (PMI):

(Выше 50 — расширение; ниже 50 — сокращение)

- Сектор услуг (май): 53,7 (предыдущее значение: 50,8)

- Промышленный сектор (май): 52,3 (предыдущее значение: 50,7)

- S&P Global Composite (май): 53,0 (предыдущее значение: 50,6)

РЫНОК ТРУДА

- Уровень безработицы (апрель): 4,2% (предыдущее значение: 4,2%)

- Изменение занятости вне сельского хозяйства (май): 139 тыс. (предыдущее значение: 147 тыс., пересмотрено)

- Средний почасовой заработок (май, г/г): 3,9% (предыдущее значение: 3,8%)

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

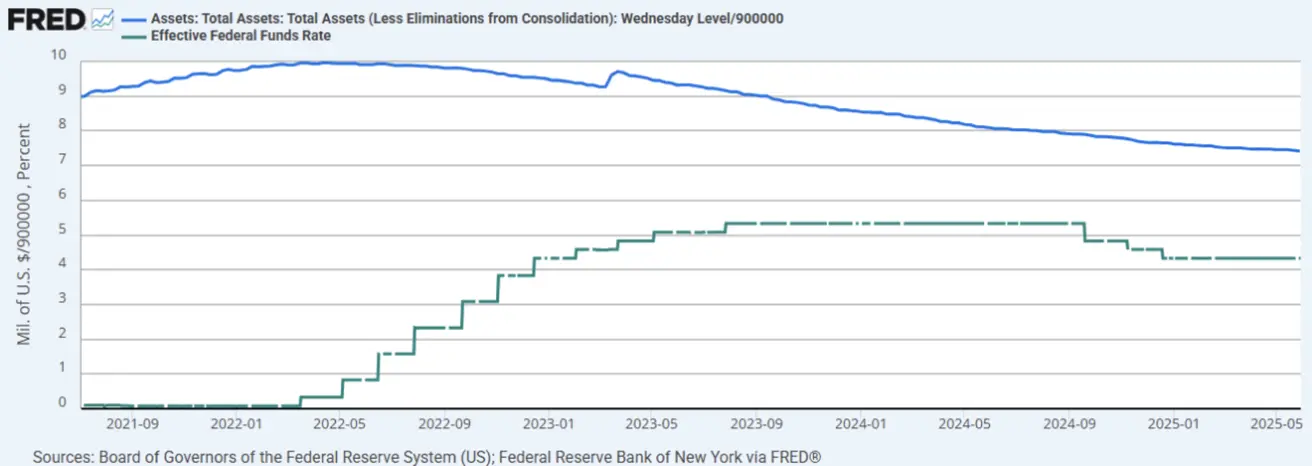

- EFFR: 4,25% - 4,50% (без изменений)

- Баланс Федеральной резервной системы: $6,673 трлн (по сравнению с прошлой неделей: $6,673 трлн)

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

-

Сегодня:

-

Неделю назад:

Комментарий

Начнем с еврозоны, где опубликованы позитивные данные по всем ключевым показателям (см. таблицу ниже):

- Месячная потребительская инфляция за май осталась без изменений, годовые темпы выросли до 1,9% (ранее 2,2%). Базовый индекс (г/г) вырос на 2,3% (против 2,7%).

- Деловая активность (индекс S&P Global Composite за май) снизилась до 50,2, но осталась на территории роста. Безработица в апреле снизилась до 6,2% с 6,3%.

- После публикации этих данных ЕЦБ снизил ключевую ставку на 0,25%, до 2,15%. Ставка по депозитам: 2,00% (ранее 2,25%), маржинальная ставка кредитования ЕЦБ: 2,40% (ранее 2,65%).

- ВВП (кв./кв.) (1 кв.): 0,6% (против 0,2%). Данные по ВВП в пятницу также оказались позитивными: годовой рост ВВП (1 кв.) составил 1,5% (ранее 1,2%).

Пересмотренные экономические прогнозы ЕЦБ:

Из пресс-релиза ЕЦБ «Решения по денежно-кредитной политике»:

- Решение снизить ставку по депозитам — инструмент регулирования кредитно-денежной политики — принято на основе обновленной оценки перспектив инфляции, динамики базовой инфляции и уровня трансмиссии денежно-кредитной политики.

- Согласно базовому сценарию новых прогнозов специалистов Евросистемы, средняя инфляция ожидается на уровне 2,0% в 2025 году, 1,6% в 2026 и 2,0% в 2027.

- Реальный рост ВВП прогнозируется на уровне 0,9% в 2025, 1,1% в 2026 и 1,3% в 2027. Прогноз роста ВВП на 2025 год не изменился — квартал оказался сильнее ожиданий, но перспективы по году менее оптимистичны.

США:

- Деловая активность в секторе услуг усилилась, индекс вырос до 53,7, композитный индекс — до 53.

- Индикатор GDPNow Федерального резервного банка Атланты (Q2): 3,8% (против 2,3%). Безработица осталась на уровне 4,2%.

- По данным ADP Research, прирост занятости в частном секторе составил 37 тыс. за прошлый месяц — ниже минимальных прогнозов экономистов Bloomberg. Второй месяц подряд фактические значения значительно ниже ожиданий.

- Экономисты ожидают дальнейшего охлаждения рынка труда в ближайшие месяцы.

Перспективы денежно-кредитной политики:

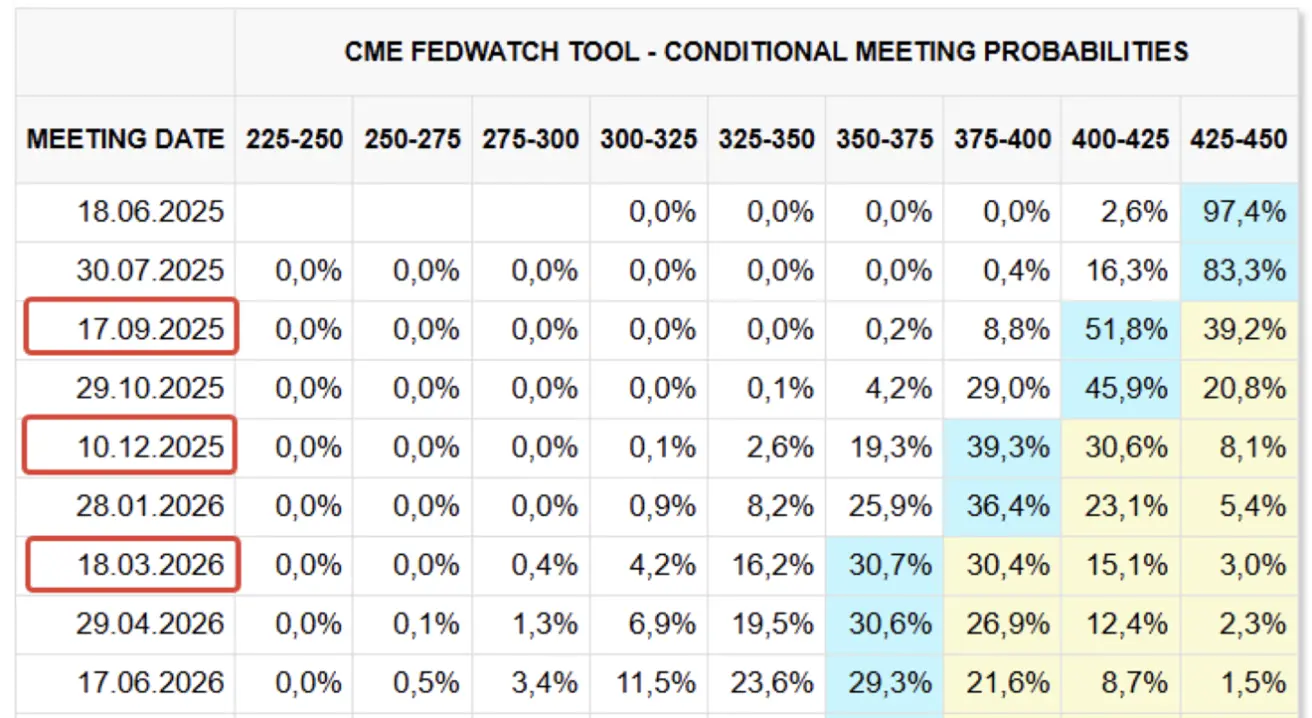

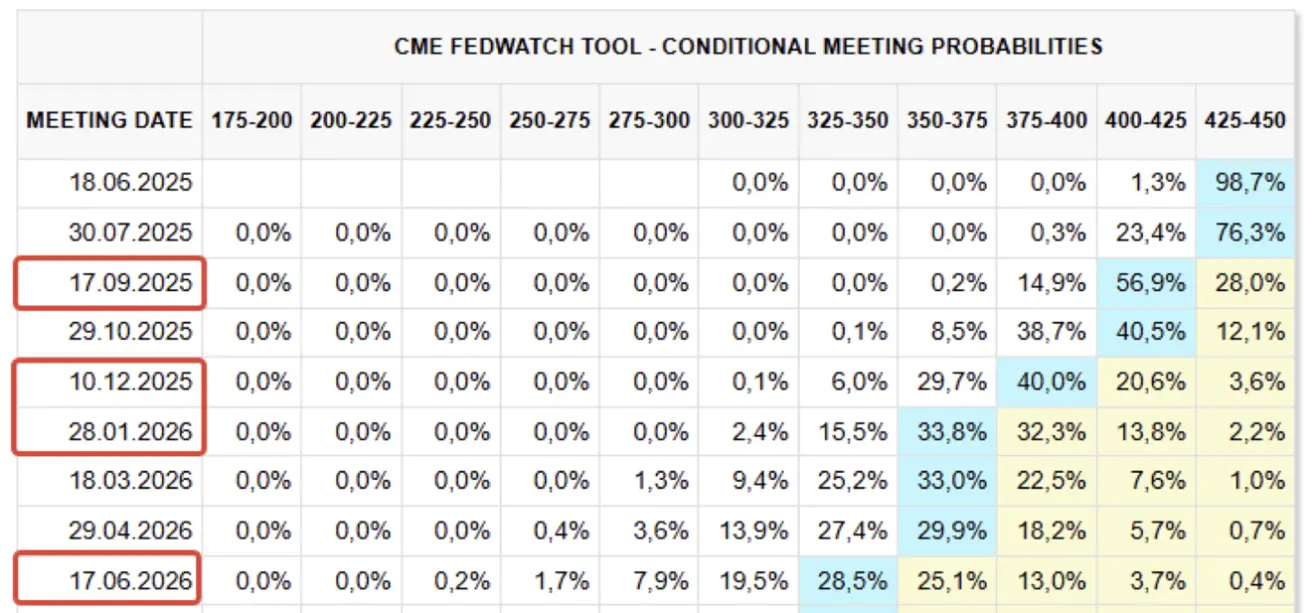

- Рыночные ожидания по FedWatch на следующие 12 месяцев: три снижения ставки на 0,25% с целевым диапазоном 3,50–3,75%. Первое снижение ожидается в сентябре этого года.

- Следующее заседание ФРС — 18 июня, рынок ждет сохранения диапазона 4,25–4,50%. Вероятность удержания ставки по FedWatch: 97,4%.

Торговые войны:

- Президенты США и Китая провели телефонные переговоры в четверг. Трамп назвал беседу «очень хорошей», но официальной информации о достигнутых соглашениях пока нет.

- Си Цзиньпин пригласил Трампа посетить Китай, Трамп ответил взаимным приглашением. Следующий раунд переговоров состоится в Лондоне 9 июня.

- Во вторник Индия подала жалобу в ВТО, заявив, что американские 25%-ные пошлины на импорт автомобилей и автокомпонентов являются незаконными защитными мерами, наносящими ущерб индийским экспортерам.

- Пауза по действию тарифов завершится в середине июля.

Рынок акций

На рынках преобладал режим Risk-On.

- Медианный прирост рынка: +1,64%

- Только защитные секторы показали отрицательную динамику.

С начала года: -3,52%:

РЫНОК

-

SP500: +1,50% за неделю (6000,37), с начала года: +1,65%

-

NASDAQ100: +1,97% за неделю (21761,79), с начала года: +3,04%

-

Euro Stoxx 50: +1,06% за неделю (5426), с начала года: +11,10%

-

CSI 300: +0,86% за неделю (3873), с начала года: -1,48%

-

Hang Seng: +2,84% за неделю (23792), с начала года: +19,37%

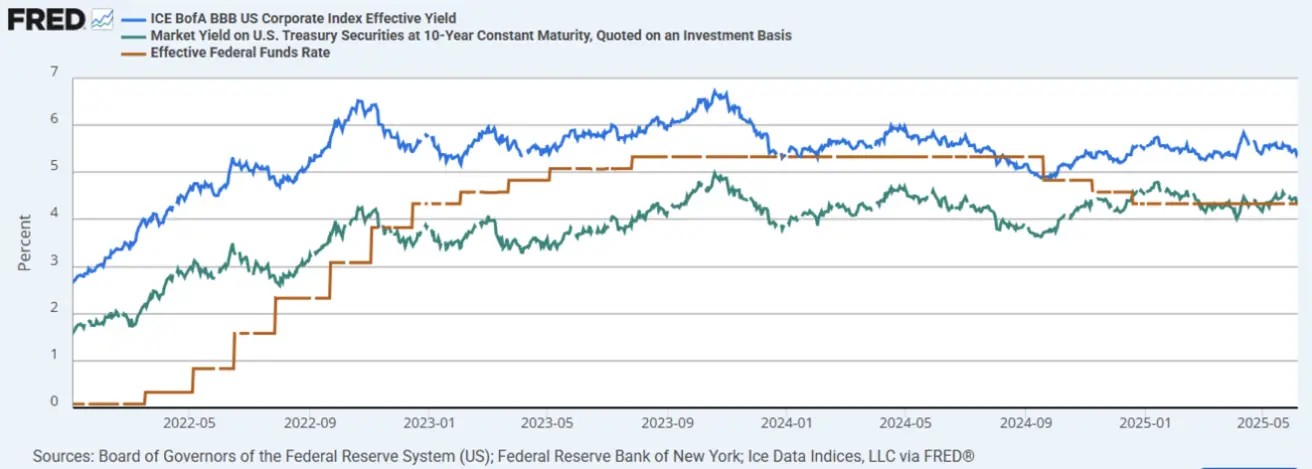

РЫНОК ОБЛИГАЦИЙ

- TLT ETF: -1,08% (закрытие недели: $85,35), с начала года: -2,79%

Доходности и спрэды (2025/06/06 против 2025/06/02):

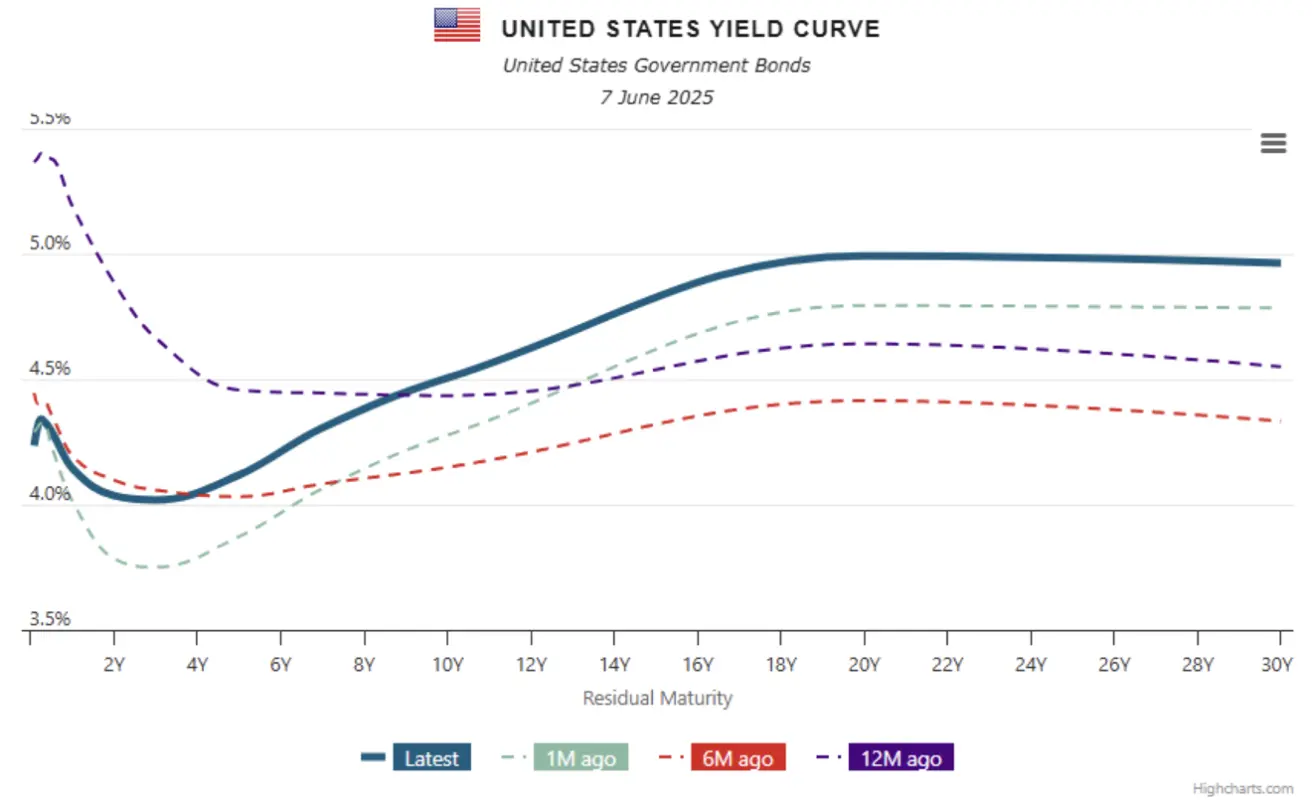

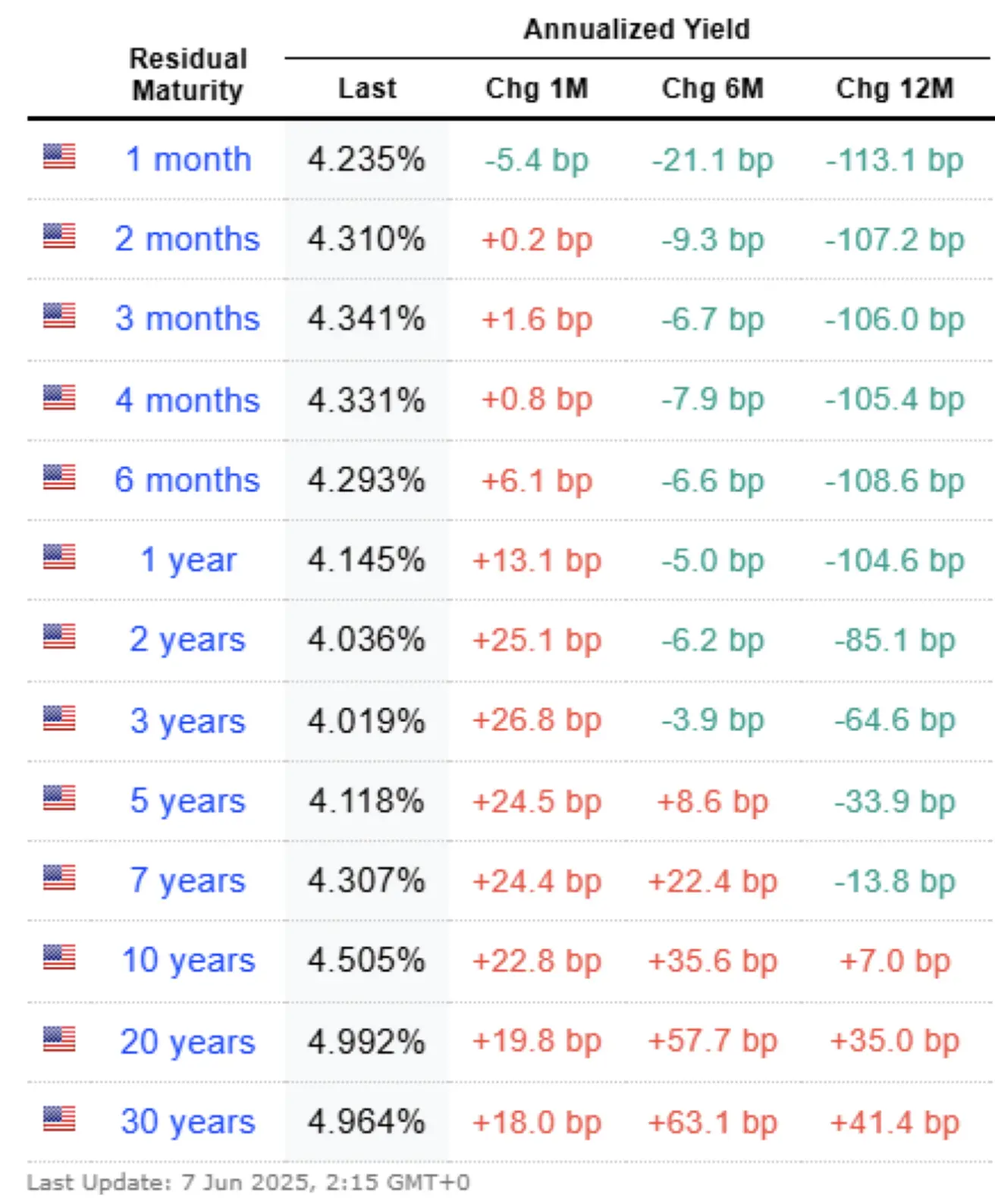

- Доходность 10-летних казначейских облигаций США: 4,505% (против 4,417%)

- ICE BofA BBB Corporate Yield: 5,42% (против 5,46%)

- Спред 10Y-2Y: 46,9 против 50,7 б.п.

- Cпpeд 10Y-3M: 16,4 против 6,7 б.п.

СЫРЬЕ & ВАЛЮТА

ЗОЛОТО (GC)

- Неделя: +0,54%, закрытие: $3331/унция

- С начала года: +26,13%

- Диапазон: $3300–3400/унция

ИНДЕКС ДОЛЛАРА (DX)

- Неделя: -0,20%, закрытие: 99,17

- С начала года: -8,46%

Доллар торгуется около двухлетних минимумов. По данным Bank of America, неопределённость торговой политики и высокий госдолг могут продолжать оказывать давление на доллар США. Оперативные данные свидетельствуют о возможном замедлении экономики, что способно дополнительно ослабить доллар этим летом.

НЕФТЬ (фьючерсы)

- Неделя: +6,55%, закрытие: $64,77/баррель

- С начала года: -9,85%

- Восстановление после майских минимумов несмотря на опасения по перепроизводству

КРИПТОВАЛЮТНЫЕ РЫНКИ

Биткоин (BTC)

- Неделя: 0%, закрытие: $105 060

- С начала года: +10,28%

Ethereum (ETH)

- Неделя: -3,37%, закрытие: $2511,00

- С начала года: -25,80%

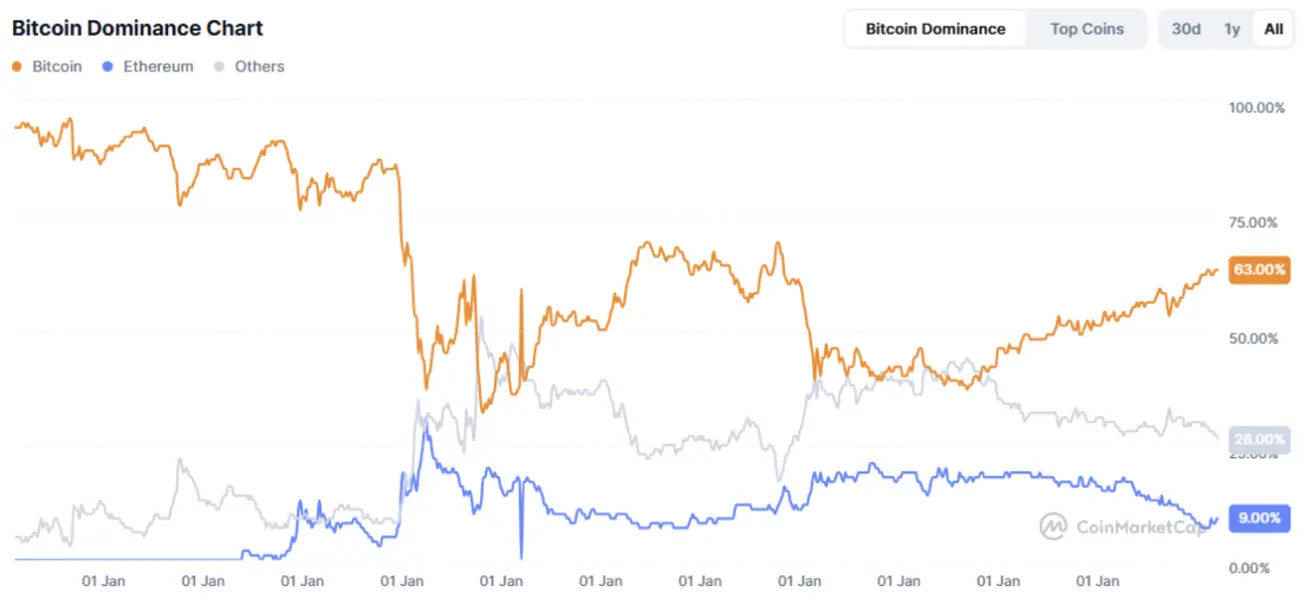

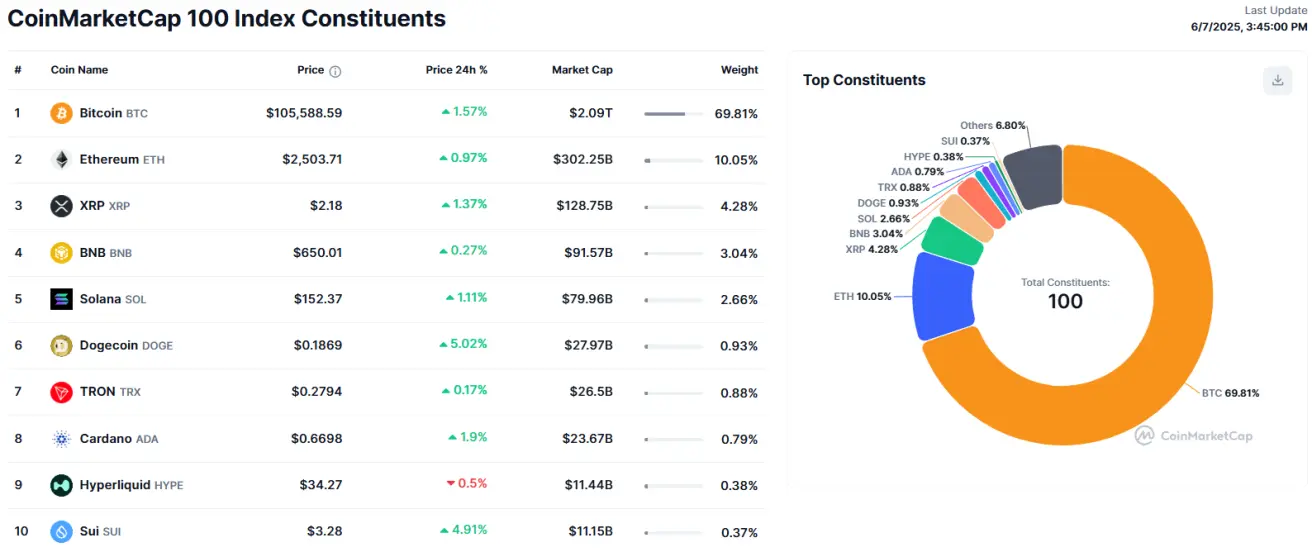

Общая рыночная капитализация: $3,29 трлн (против $3,3Т)

- Доля BTC: 63,7% (против 63,0%)

- Доля ETH: 9,2% (без изменений)

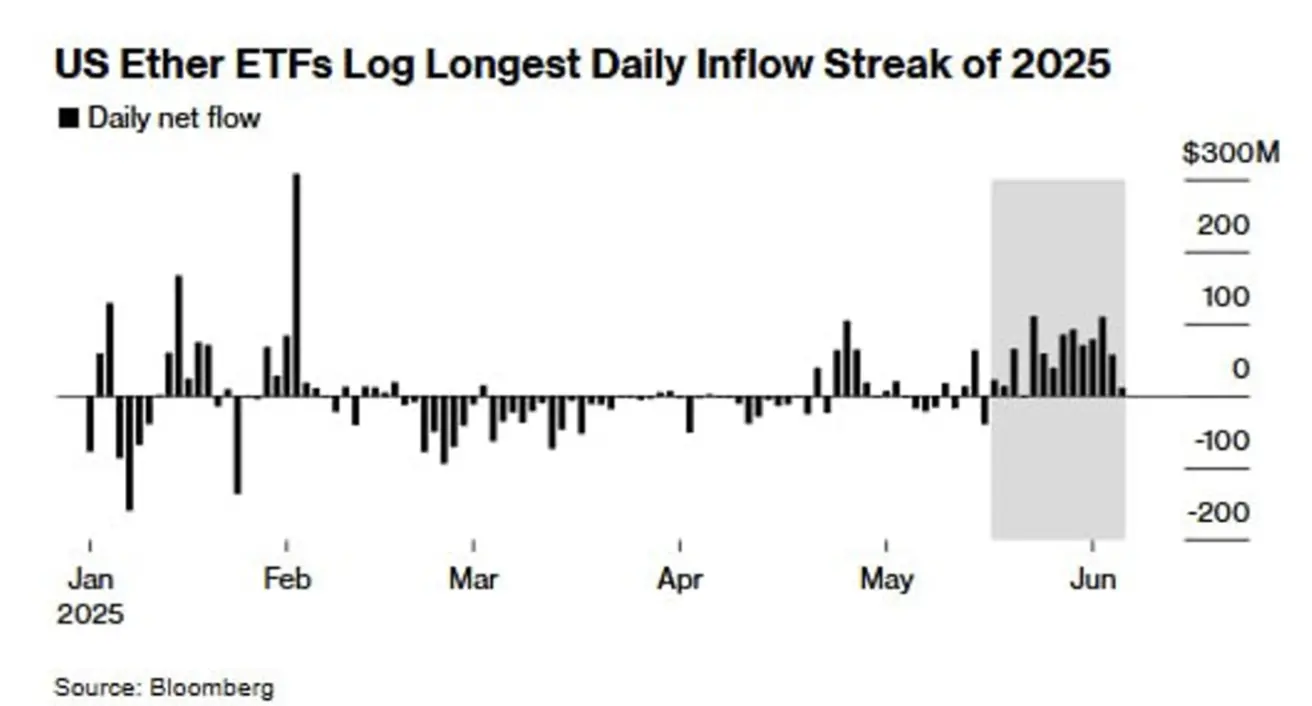

ETF на Ethereum фиксируют 14 дней подряд притоков средств.

Капитализация крипторынка: $3,29 трлн (против $3,3 трлн неделей ранее) (coinmarketcap.com).

Доля биткоина: 63,7% (63,0%), эфириума: 9,2% (9,2%), иных: 27,1% (27,1%).

С середины мая доля Ethereum стабилизировалась и начинает восстанавливаться. После трехмесячной паузы притоки в ETF на Ethereum продолжаются четырнадцатый день.

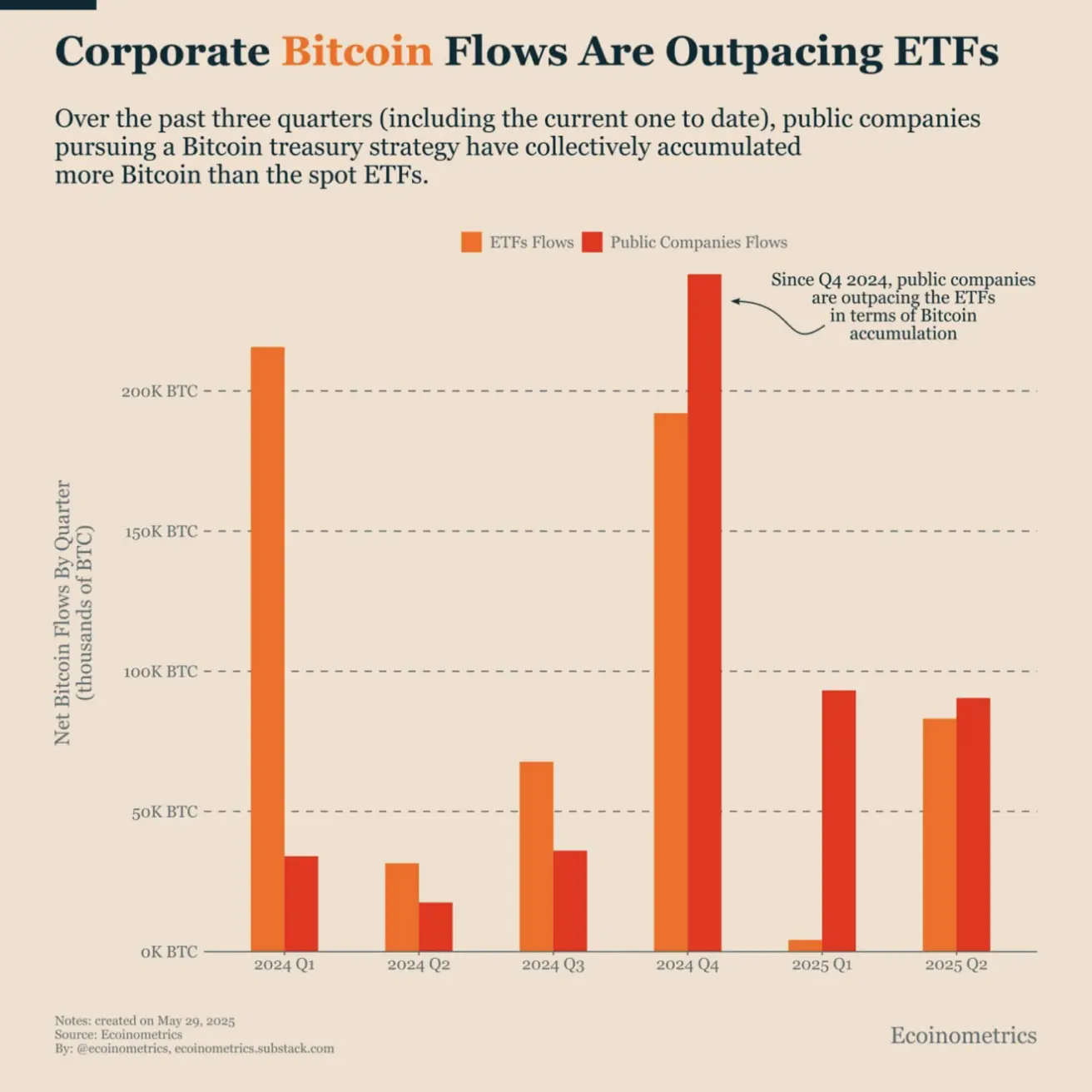

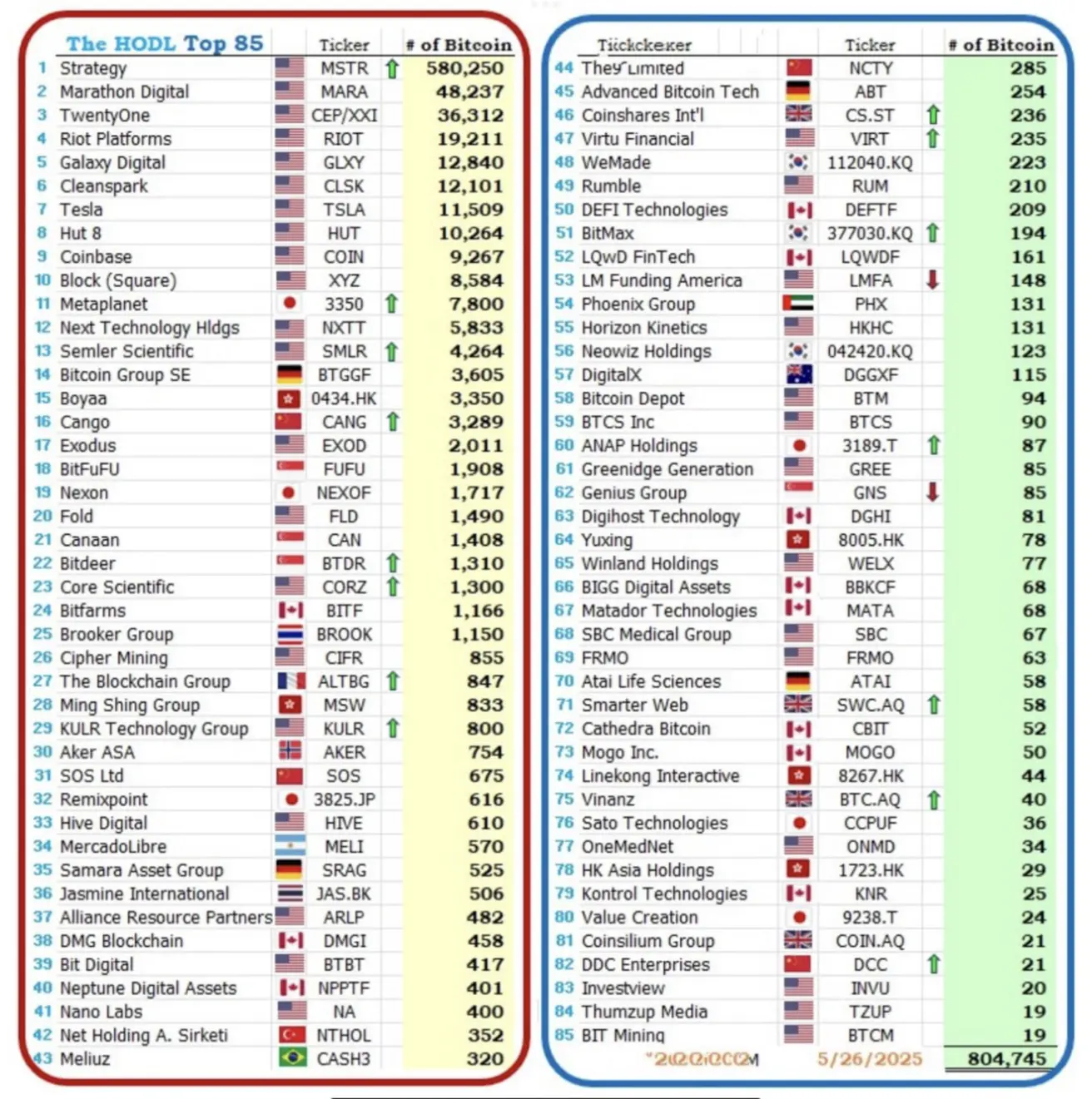

Институциональные тренды

- Публичные компании > ETF по объему биткоинов на балансе

- 804 тыс. BTC на счетах у 85 крупнейших компаний

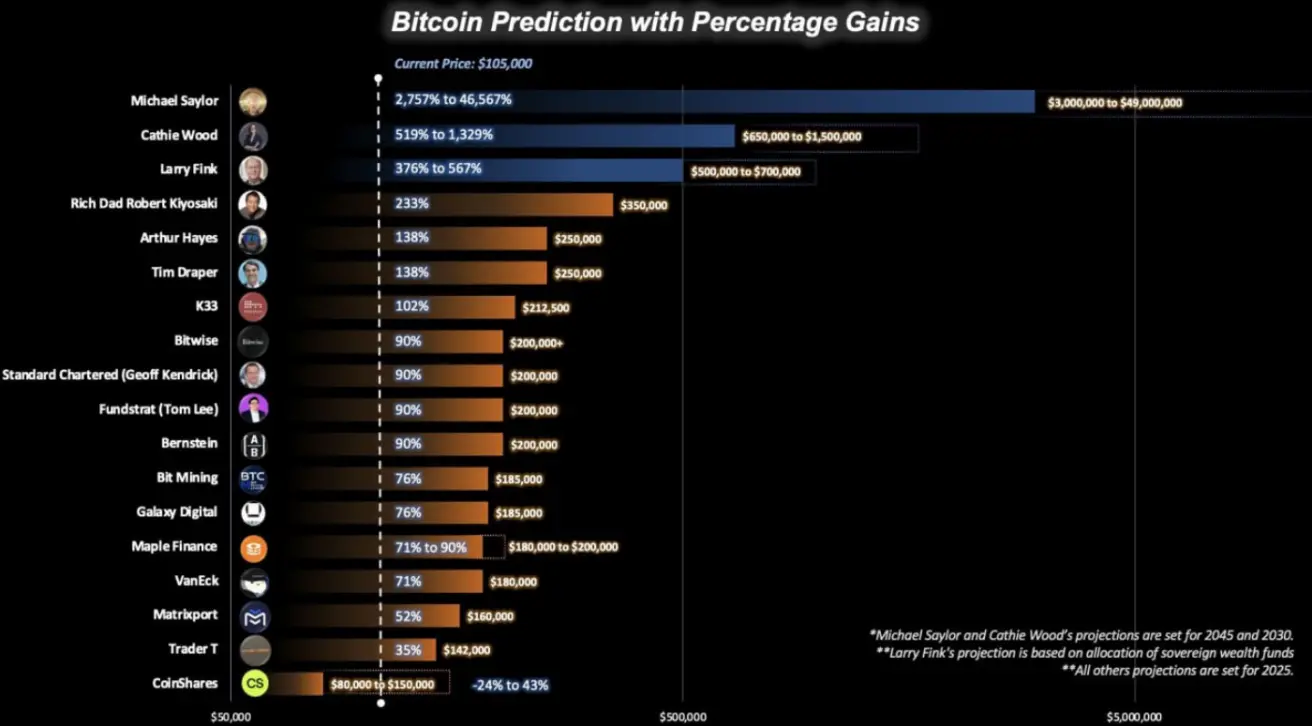

Прогнозы по биткоину

- Ларри Финк (BlackRock): $500 тыс. к 2030

- Средний таргет на 2025: $180–200 тыс.

- Другие прогнозы: Bitwise, VanEck

Рынок IPO

Circle Internet Corp. (Эмитент USDC)

- Цена размещения: $31 (диапазон: $24–26)

- Первая цена на рынке: $64

- Закрытие на 2 день: $107,7 (+247,42%)

- Премаркет (сегодня): >$120

eToro Group Ltd.

- IPO в мае

- Goldman Sachs: «Покупать», таргет: $76

Новости крипторынка

- SEC откладывает рассмотрение спотовых ETF Grayscale ($AVAX, $ADA): решение 15 июля

- Таиланд запрещает работу криптобирж: Bybit, 1000X, CoinEx, OKX, XT (с 28 июня)

- X запускает XChat: архитектура шифрования, схожая с биткоином

- JPMorgan: займы под залог крипто-ETF