English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. birželio 9–13 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

MAKROEKONOMINĖ STATISTIKA

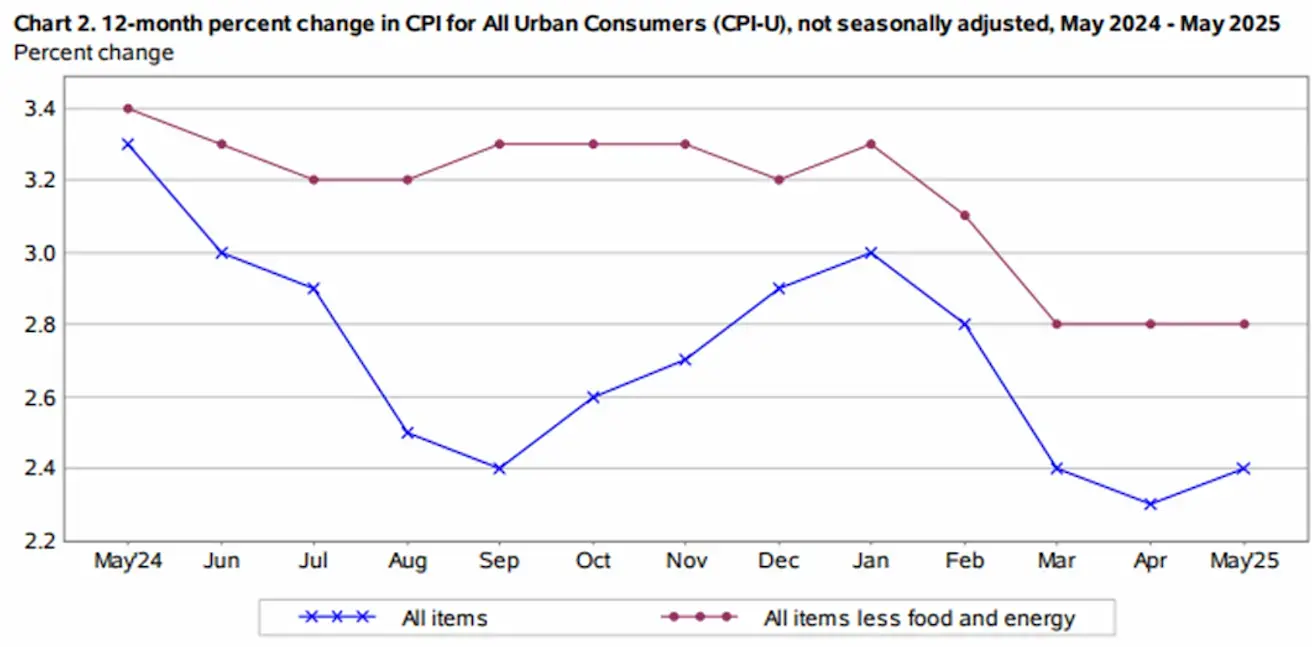

INFLIACIJA

- Core vartotojų kainų indeksas (CPI) (mėn./mėn.) (gegužė): 0,1 % (ankstesnis: 0,2 %)

- Vartotojų kainų indeksas (CPI) (mėn./mėn.) (gegužė): 0,1 % (ankstesnis: 0,2 %)

- Core vartotojų kainų indeksas (CPI) (m./m.) (gegužė): 2,8 % (ankstesnis: 2,8 %)

- Vartotojų kainų indeksas (CPI) (m./m.) (gegužė): 2,4 % (ankstesnis: 2,3 %)

INFLIACIJOS LŪKESČIAI (MICHIGANO)

- 12 mėn. prognozuojama infliacija (gegužė): 5,1 % (ankst.: 6,6 %)

- 5 m. prognozuojama infliacija (balandis): 4,1 % (ankst.: 4,2 %)

BVP (JAV Ekonominės analizės biuras, BEA)

- -0,2 %; (2024 IV ketv.: 2,4 %)

Atlantos FED GDPNow rodiklis (II ketv.): 3,8 % (prieš: 3,8 %)

(GDPNow prognozavimo modelis pateikia „realaus laiko“ BVP augimo įvertį iki oficialaus paskelbimo, naudodamas metodiką, panašią į BEA.)

Verslo aktyvumo indeksas (PMI):

(Virš 50 žymi augimą, žemiau 50 – nuosmukį)

- Paslaugų sektorius (gegužė): 53,7 (ankstesnis: 50,8)

- Gamybos sektorius (gegužė): 52,3 (ankstesnis: 50,7)

- S&P Global Composite (gegužė): 53,0 (ankstesnis: 50,6)

DARBO RINKA:

- Nedarbo lygis (balandis): 4,2 % (ankstesnis: 4,2 %)

- Ne žemės ūkio sektoriaus darbo užimtumo pokytis (gegužė): 139 tūkst. (ankstesnis: 147 tūkst., patikslinta)

- Vidutinis valandinis atlygis (gegužė, m./m.): 3,9 % (ankstesnis: 3,8 %)

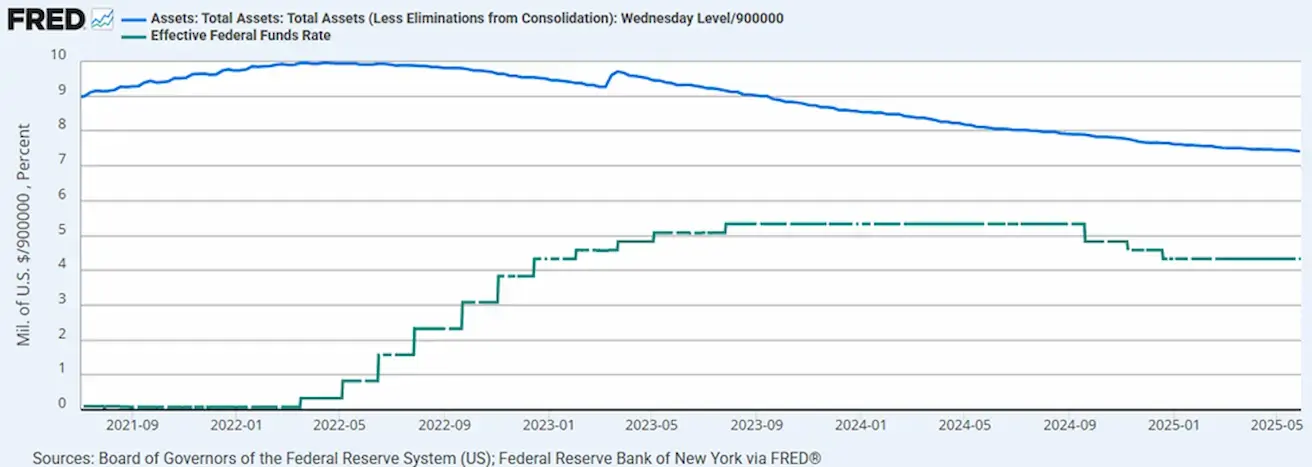

PINIGŲ POLITIKA

- Federalinių fondų efektyvioji palūkanų norma (EFFR): 4,25 % - 4,50 % (nepakitusi)

- FED balanso suma (mėlyna): 6,677 trln. $ (ankstesnė savaitė: 6,673 trln. $)

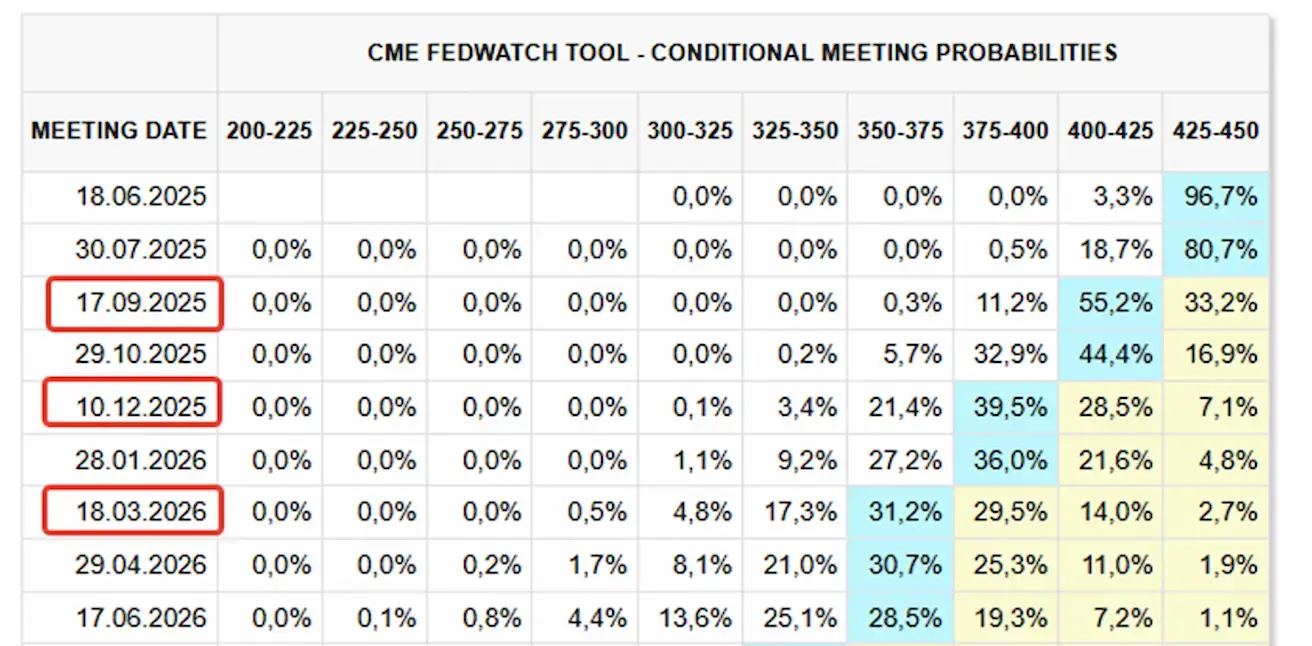

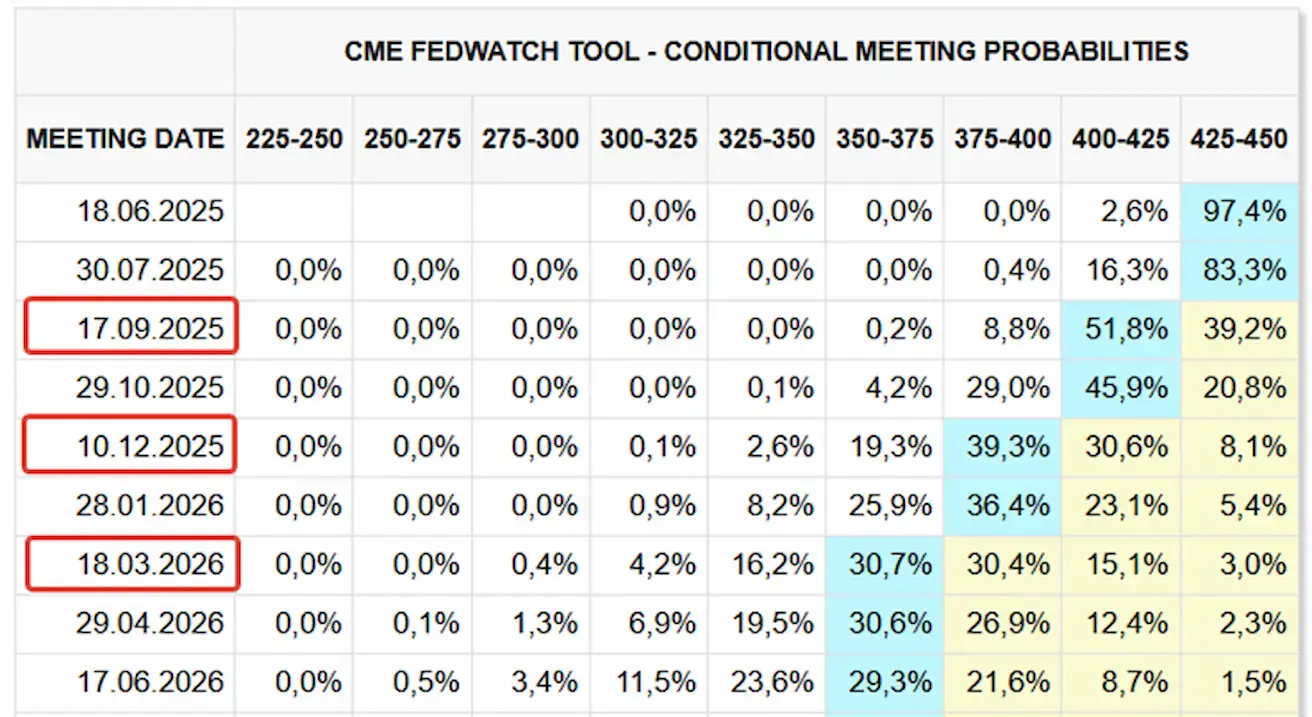

RINKOS PALŪKANŲ PROGNOZĖ

Šiandien:

Prieš savaitę:

Prieš savaitę:

Komentarai

CPI gegužę sezoninių svyravimų pakoreguotas padidėjo 0,1 %, palyginus su 0,2 % balandį. Per pastaruosius 12 mėnesių CPI išaugo 2,4 % (iki sezoninio koregavimo). Pagrindiniai augimo veiksniai buvo būsto kainos ir maistas, po 0,3 % augimą kiekvienoje kategorijoje. Energijos indeksas smuko 1,0 % dėl benzino kainų kritimo gegužę. Pagrindinė infliacija (m./m.) išliko nepakitusi – 2,8 %. Visi CPI rodikliai buvo mažesni nei lūkesčiai. Tiesa, infliacijos duomenys rinkos reakcijos praktiškai nesukėlė. Federalinio rezervo balansas šią savaitę išaugo 4 mlrd. dolerių. Rinkos lūkesčiai (FedWatch) artimiausiems 12 mėnesių nesikeičia: numatomos trys 25 bazinių punktų palūkanų mažinimo ciklo dalys (nuo 4,25–4,50 % iki 3,50–3,75 %). Pirmasis mažinimas numatomas rugsėjį. Artimiausias FED posėdis – birželio 18 d.; rinka tikisi, kad palūkanų norma išliks 4,25–4,50 % intervale. Stabilumo tikimybė FedWatch duomenimis – 96,7 %.

Prekybos karai

- JAV ir Kinija baigė dviejų dienų prekybos derybas Londone, suderindamos planą atnaujinti jautrių prekių prekybą. JAV švelnins eksporto kontrolę, Kinija spartins JAV automobilių ir gynybos pramonei reikalingų retųjų žemių tiekimą. Abiejų pusių atstovai pokalbius apibūdino kaip atvirus. Galutinį sprendimą turi priimti abu prezidentai.

- Iždo sekretorius Scott Bessent pareiškė, jog Trumpo administracija galbūt pratęs 90 dienų abipusių tarifų pauzę šalims, kurios parodys „gerą valią“.

Akcijų rinka

Praėjusios savaitės medianinis smukimas: -1,26 %. Teigiamą rezultatą pasiekė tik komunalinių paslaugų ir energetikos sektoriai.

NUO METŲ PRADŽIOS: -4,48 %

NUO METŲ PRADŽIOS: -4,48 %

RINKA

SP500

Savaitė: -0,39 % (savaitės uždarymas: 5976,96), 2025 nuo metų pradžios: +1,25 %

NASDAQ100

Savaitė: -0,60 % (savaitės uždarymas: 21631,04), NUO METŲ PRADŽIOS: +2,42 %

Euro Stoxx 50 (50 didžiausių euro zonos įmonių):

Savaitė: -2,89 % (savaitės uždarymas: 5269), NUO METŲ PRADŽIOS: +7,88 %

CSI 300

Savaitė: -0,23 % (savaitės uždarymas: 3864), NUO METŲ PRADŽIOS: -1,70 %

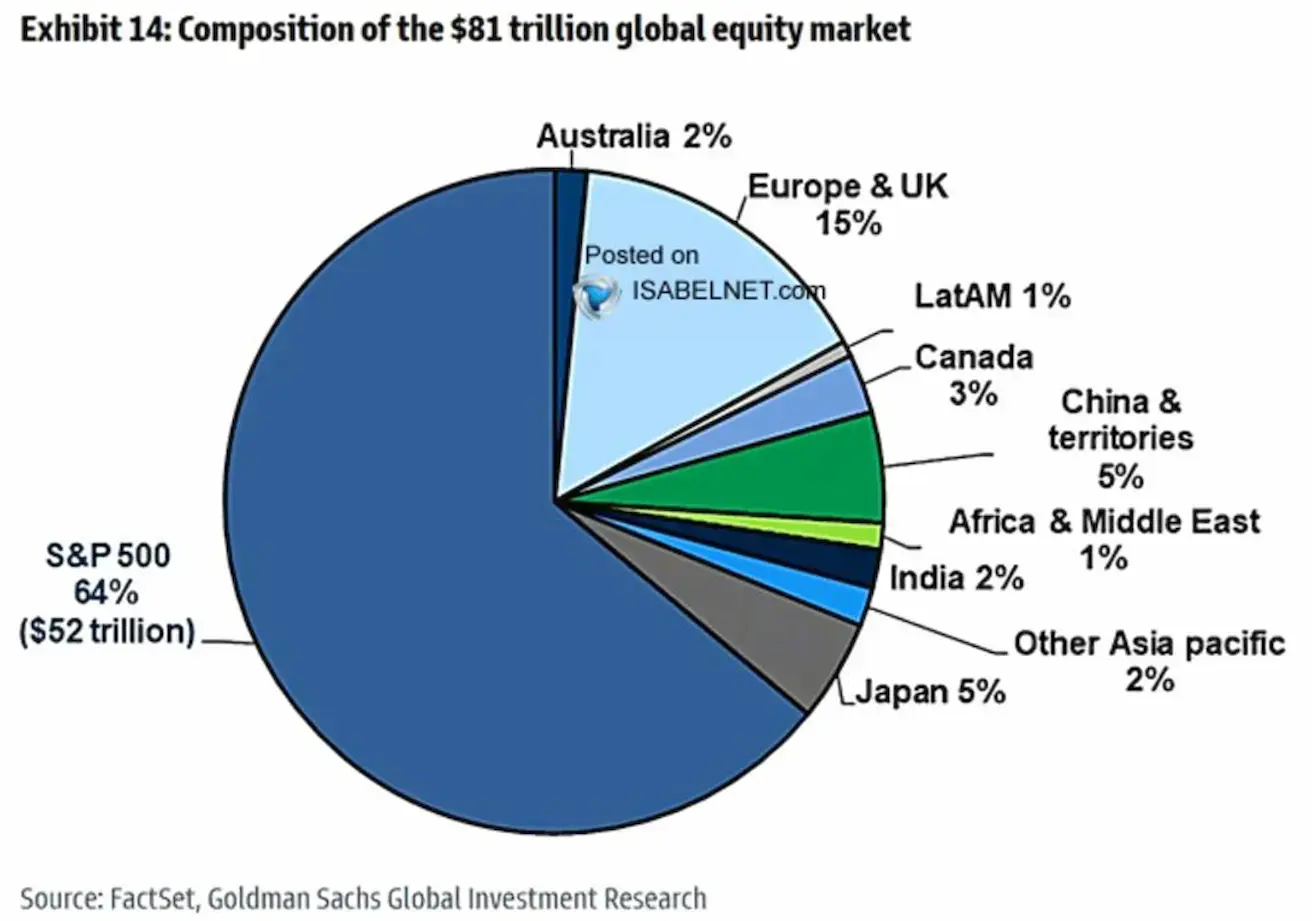

JAV akcijų rinka, kurios kapitalizacija siekia 52 trln. USD, sudaro 64 % pasaulinės akcijų rinkos kapitalizacijos. Europa sudaro 15 %, o Kinija ir Japonija po 5 %.

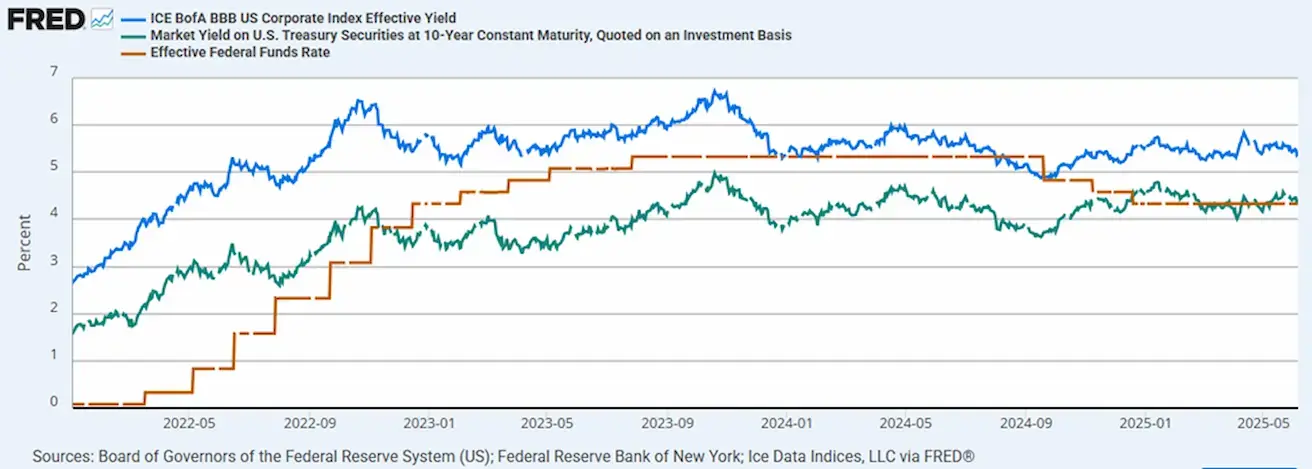

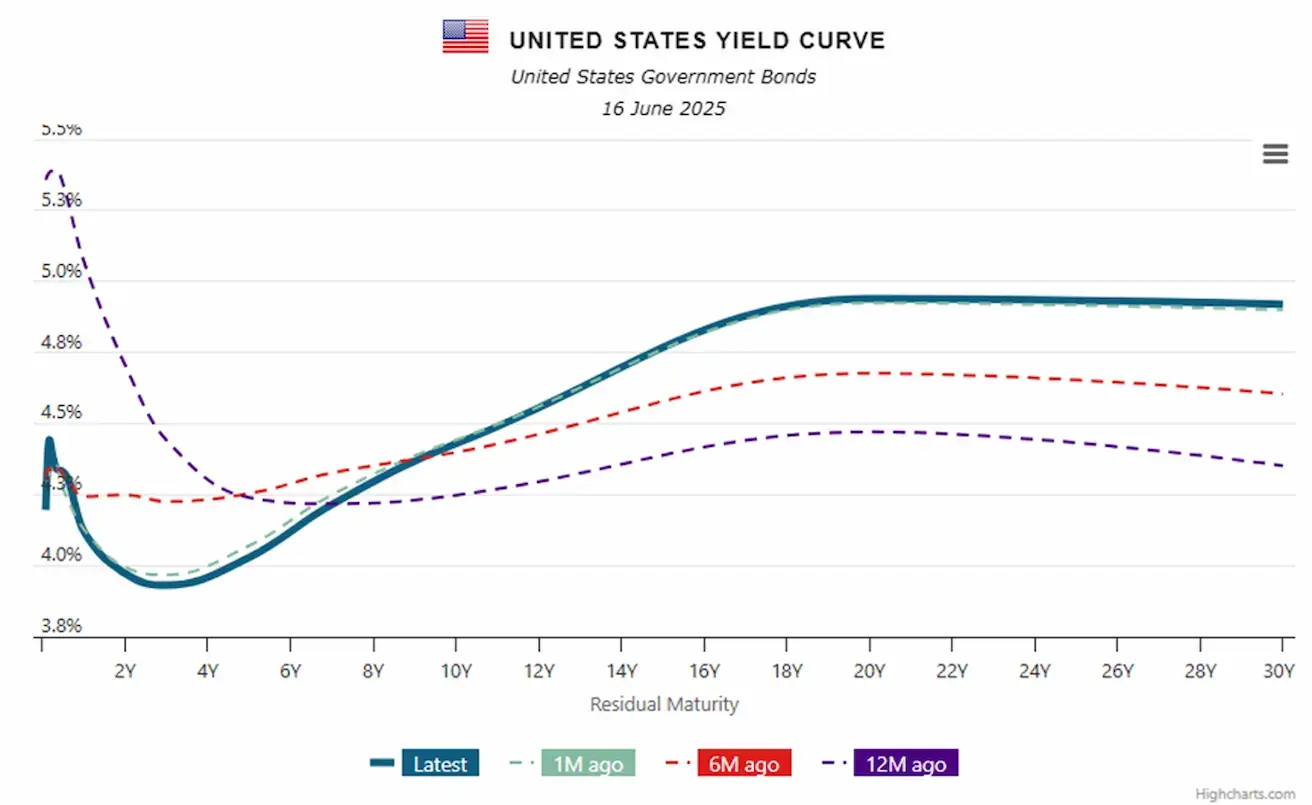

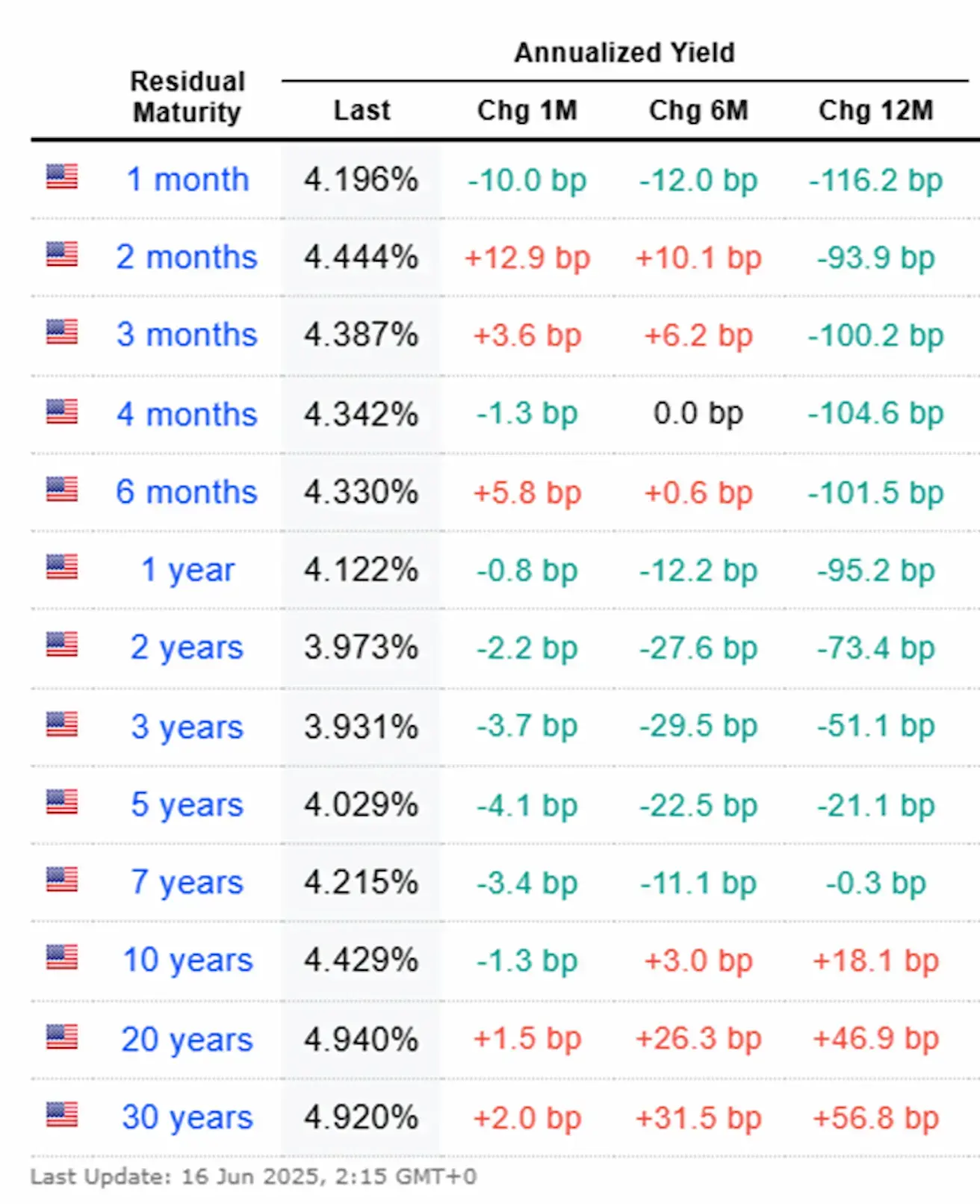

OBLIGACIJŲ RINKA

20+ metų JAV iždo obligacijos (ETF TLT): +1,15 % (savaitės uždarymas: 86,33 $)

NUO METŲ PRADŽIOS: -1,67 %:

PAJAMOS IR SKIRTUMAI 2025/06/16 vs 2025/06/09

- Rinkos pajamingumas 10 m. JAV iždo: 4,429 % (prieš: 4,505 %)

- ICE BofA BBB JAV korporatyvinių obligacijų rodiklis: 5,36 % (prieš: 5,42 %)

- Pajamingumo skirtumas: 10 m. vs. 2 m. JAV obligacijų: 45,6 vs. 46,9 baziniai punktai

- Pajamingumo skirtumas: 10 m. vs. 3 mėn. JAV obligacijų: 4,2 vs. 16,4 baziniai punktai

AUKSO ATEITIES SANDORIAI (GC)

Savaitė: +3,65 %, savaitės uždarymas: 3 452,6 $/oz, NUO METŲ PRADŽIOS: +30,73 %

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitė: -1,49 %, savaitės uždarymas: 97,695, NUO METŲ PRADŽIOS: -9,82 %

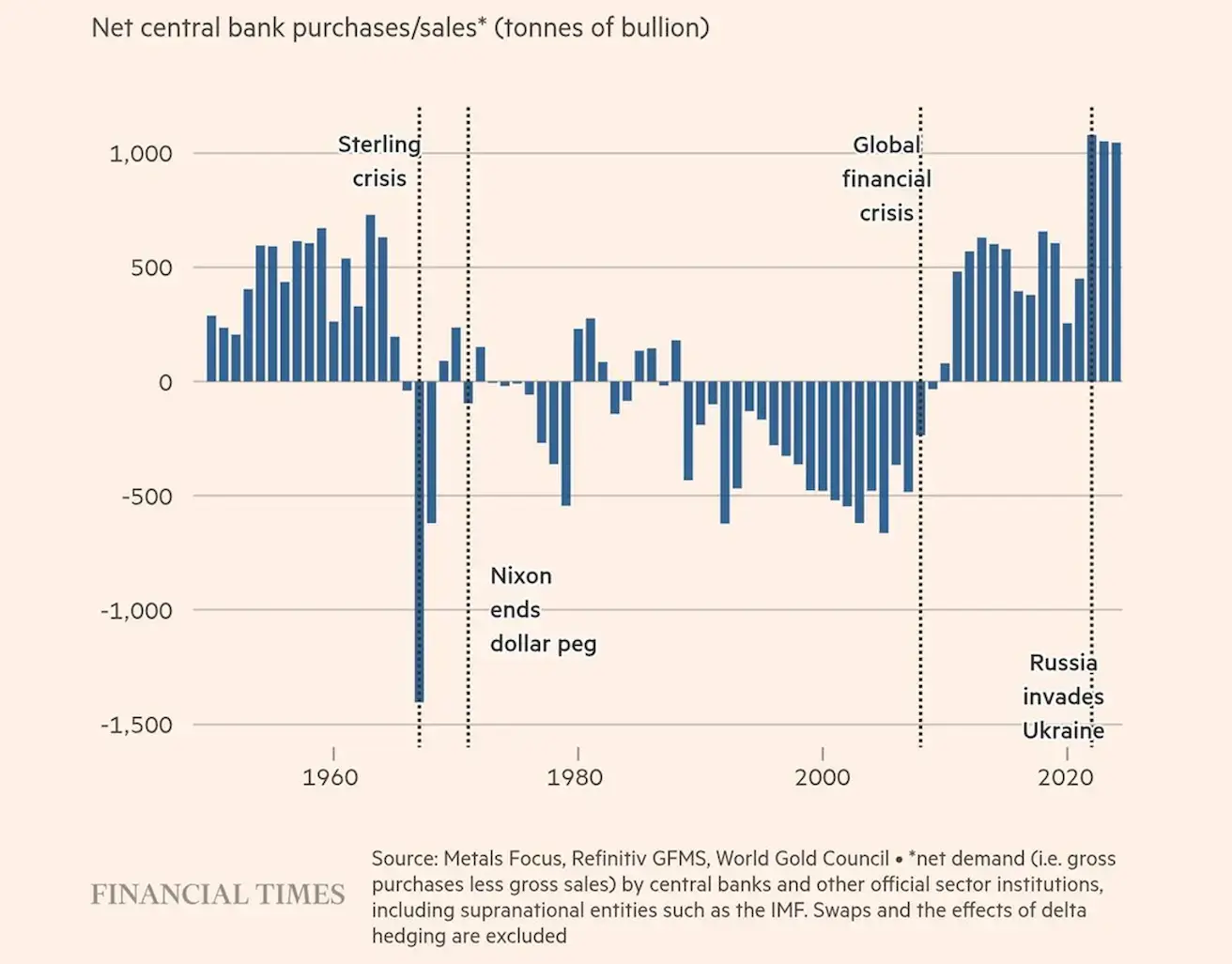

Nuo plataus masto kiekybinio skatinimo (QE), pradėto reaguojant į 2008 m. finansų krizę, centriniai bankai ėmė kaupti auksą rezervuose. Po beprecedentės pinigų emisijos per pandemiją aukso supirkimas pasiekė istorines aukštumas, pranokdamas net laikotarpį po prezidento Nixono sprendimo atsieti dolerį nuo aukso.

Logika paprasta: kuo aktyviau ekonomika skatinama laidinant naujus pinigus, tuo labiau nuvertėja valiuta, didindama saugių rezervų poreikį – istoriškai aukso.

Pastarieji treji metai taip pat atnešė geopolitinių ir geoekonominių rizikų. Dėl to aukso pirkimas išliks aktyvus.

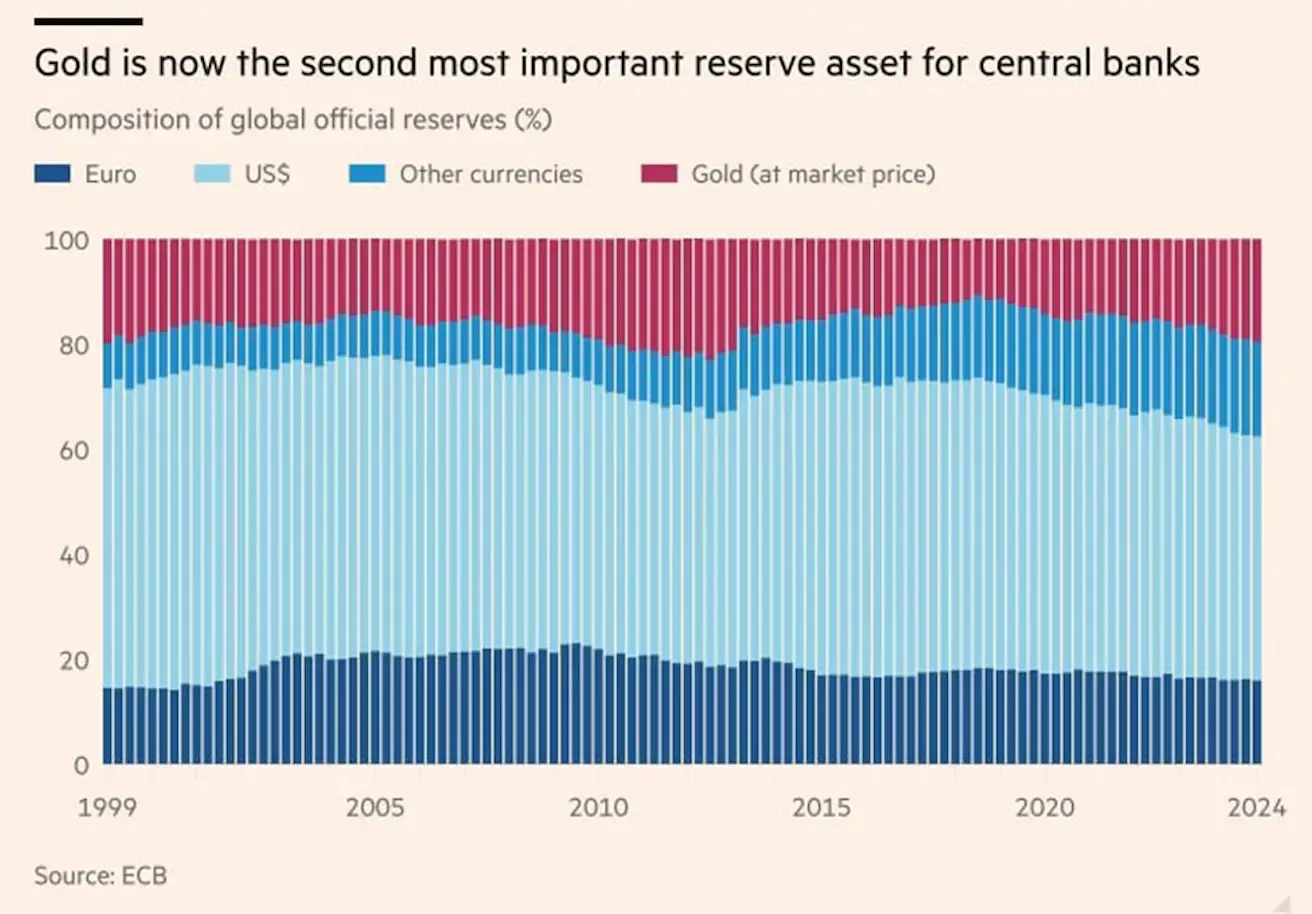

Auksas perkopė eurą kaip antrą pagal dydį pasaulio rezervinį turtą: dabar sudaro 20 % visų rezervų (euras – 16 %). JAV doleris išlieka pagrindine rezervine valiuta – 46 %:

Auksas perkopė eurą kaip antrą pagal dydį pasaulio rezervinį turtą: dabar sudaro 20 % visų rezervų (euras – 16 %). JAV doleris išlieka pagrindine rezervine valiuta – 46 %:

NAFTOS ATEITIES SANDORIAI

Dėl geopolitinės įtampos naftos kainos pašoko 12,98 % per savaitę, pasiekusios 77,5 $/barelį. Savaitės uždarymas: 73,18 $/barelį, NUO METŲ PRADŽIOS: +1,85 %:

Hormūzo sąsiauris – vienas strategiškai svarbiausių jūrinių kelių, jungiantis Persijos įlanką ir Arabijos jūrą – šiuo metu atsidūrė grėsmėje. Per jį eina virš 20 % pasaulinio naftos eksporto. Iranas pagrasino užblokuoti sąsiaurį, kas gali dideliai sutrikdyti naftos tiekimą pasaulyje ir išprovokuoti infliacijos šuolį.

Hormūzo sąsiauris – vienas strategiškai svarbiausių jūrinių kelių, jungiantis Persijos įlanką ir Arabijos jūrą – šiuo metu atsidūrė grėsmėje. Per jį eina virš 20 % pasaulinio naftos eksporto. Iranas pagrasino užblokuoti sąsiaurį, kas gali dideliai sutrikdyti naftos tiekimą pasaulyje ir išprovokuoti infliacijos šuolį.

BTC ATEITIES SANDORIAI

Savaitė: +0,62 %, savaitės uždarymas: 105 715 $, NUO METŲ PRADŽIOS: +10,96 %

ETH ATEITIES SANDORIAI

Savaitė: +1,75 %, savaitės uždarymas: 2 555,00 $, NUO METŲ PRADŽIOS: -24,50 %

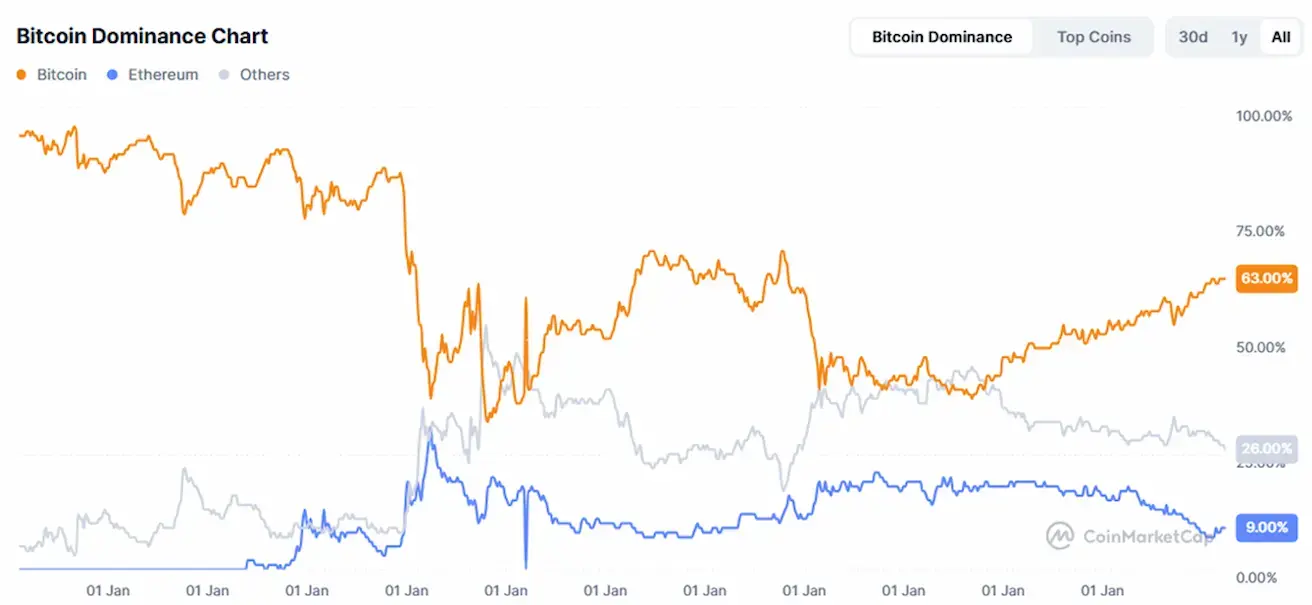

Kriptovaliutų rinkos kapitalizacija:

- 3,34 trln. $ (prieš savaitę: 3,29 trln. $) (coinmarketcap.com)

- Bitkoino dominavimas: 63,7 % (nepakitęs), Ethereum: 9,5 % (prieš: 9,2 %), kiti: 26,8 % (prieš: 27,1 %):

Kripto rinkos naujienos:

- Bank of America generalinis direktorius paskelbė, kad bankas kuria stabilkoiną tiek savarankiškai, tiek bendradarbiaudamas su kripto industrijos partneriais.

- JAV Vertybinių popierių ir biržos komisija (SEC) ir Ripple pateikė bendrą prašymą panaikinti teismo nutartį jų nagrinėjamoje byloje.

- Taip pat pasiūlyta padalyti 125 mln. JAV dolerių baudą: 50 mln. skirti SEC, 75 mln. – Ripple.

- SEC pirmininkas Atkins teigė, jog bitkoino savarankiškas laikymas ir proof-of-work kasimas nepažeidžia vertybinių popierių įstatymų.

- Marindae Solana ETF fondas užregistruotas Delavero valstijoje.

- JAV Senatas 2025 m. birželio 17 d. svarstys GENIUS Įstatymo galutinį balsavimą.