English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti9 – 13 июня 2025: Еженедельный экономический обзор

Ключевые рыночные обновления

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

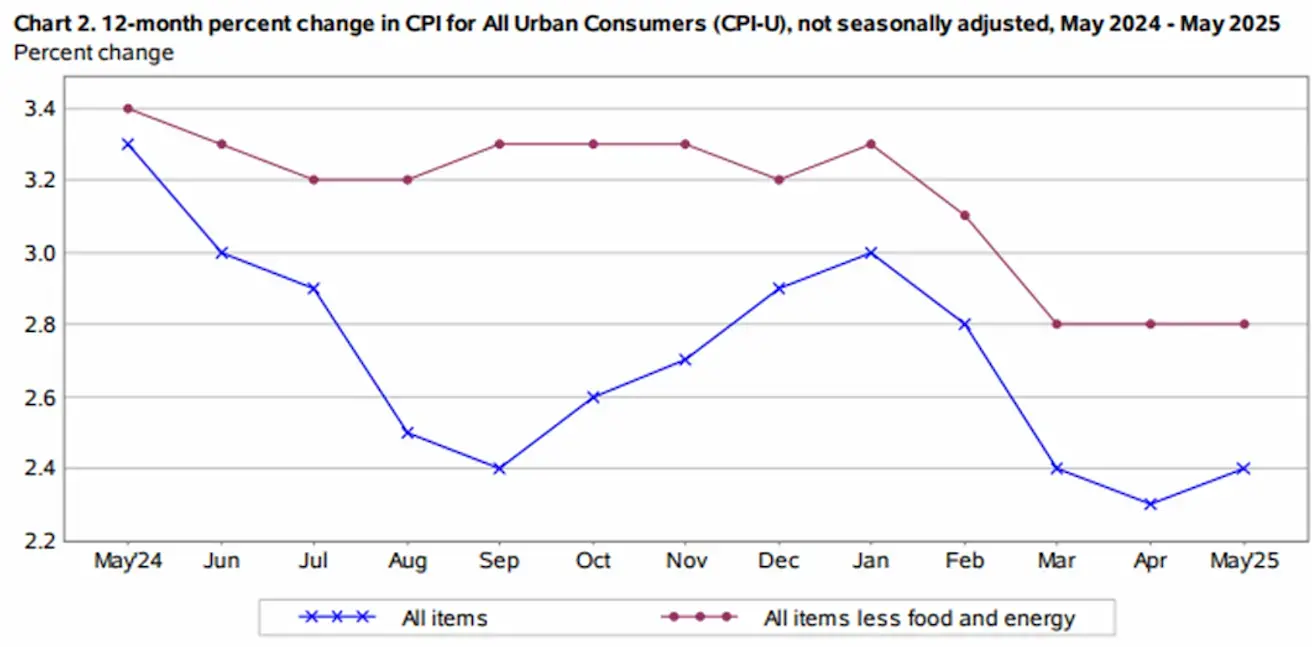

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (май): 0,1% (предыдущее: 0,2%)

- Индекс потребительских цен (CPI) (м/м) (май): 0,1% (предыдущее: 0,2%)

- Базовый индекс потребительских цен (CPI) (г/г) (май): 2,8% (предыдущее: 2,8%)

- Индекс потребительских цен (CPI) (г/г) (май): 2,4% (предыдущее: 2,3%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (май): 5,1% (предыдущее: 6,6%)

- Ожидаемая инфляция на 5 лет (апрель): 4,1% (предыдущее: 4,2%)

ВВП (Бюро экономического анализа США, BEA)

- -0,2%; (IV квартал 2024: 2,4%)

Индикатор Atlanta Fed GDPNow (II кв.): 3,8% (против 3,8%)

(Модель прогнозирования GDPNow предоставляет «оперативную» оценку роста ВВП до официального релиза, используя методологию, сходную с бюро BEA.)

Индекс деловой активности (PMI):

(Значение выше 50 — рост, ниже 50 — спад)

- Сектор услуг (май): 53,7 (предыдущее: 50,8)

- Промышленный сектор (май): 52,3 (предыдущее: 50,7)

- S&P Global Composite (май): 53,0 (предыдущее: 50,6)

РЫНОК ТРУДА:

- Уровень безработицы (апрель): 4,2% (предыдущее: 4,2%)

- Изменение числа занятых вне сельского хозяйства (май): 139 тыс. (предыдущее: 147 тыс., пересмотренное)

- Средний часовой доход (май, г/г): 3,9% (предыдущее: 3,8%)

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

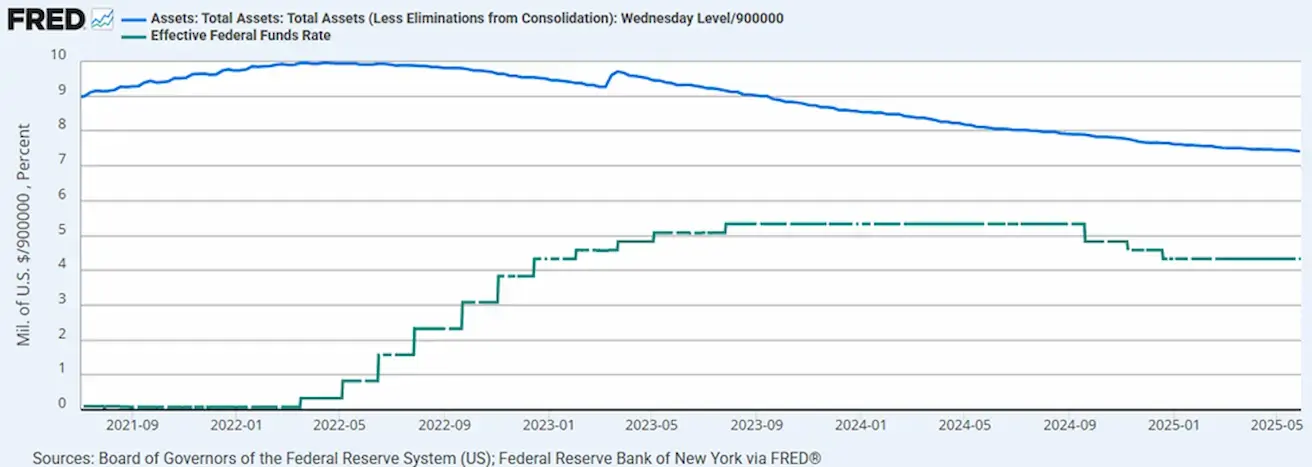

- Эффективная ставка по федеральным фондам (EFFR): 4,25% – 4,50% (без изменений)

- Баланс Федеральной резервной системы (синий) вырос: $6,677 трлн (за прошлую неделю: $6,673 трлн)

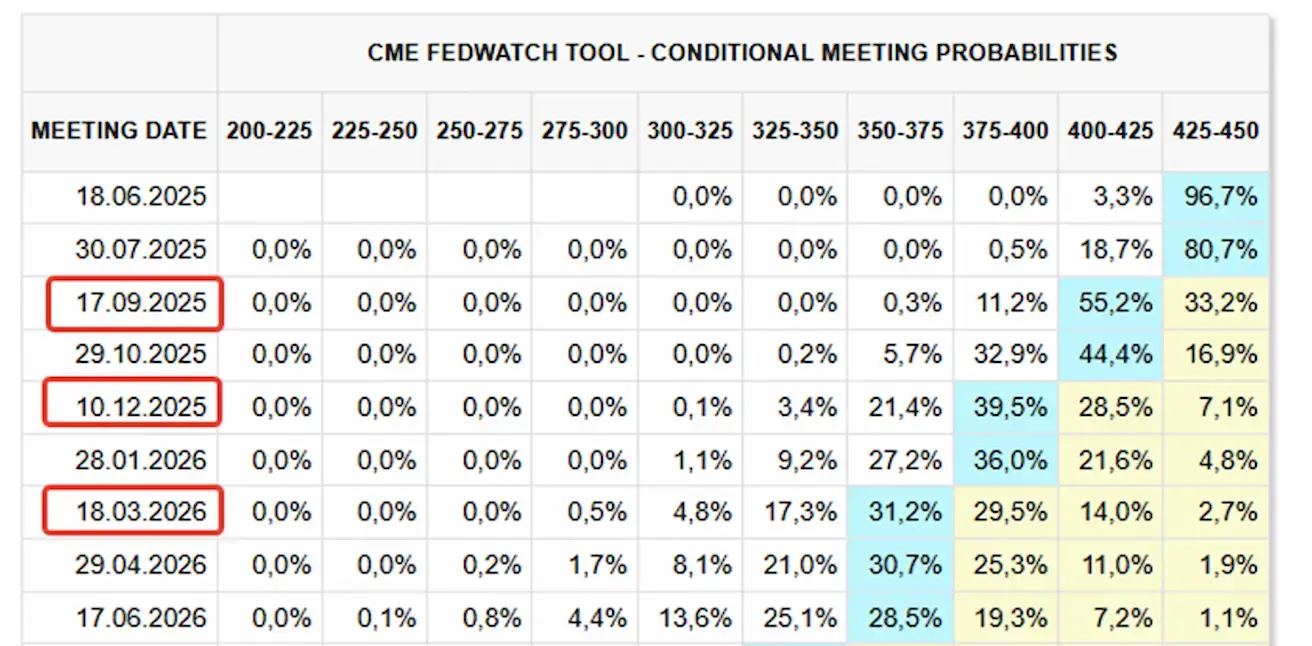

ПРОГНОЗ РЫНКА ПО СТАВКЕ

Сегодня:

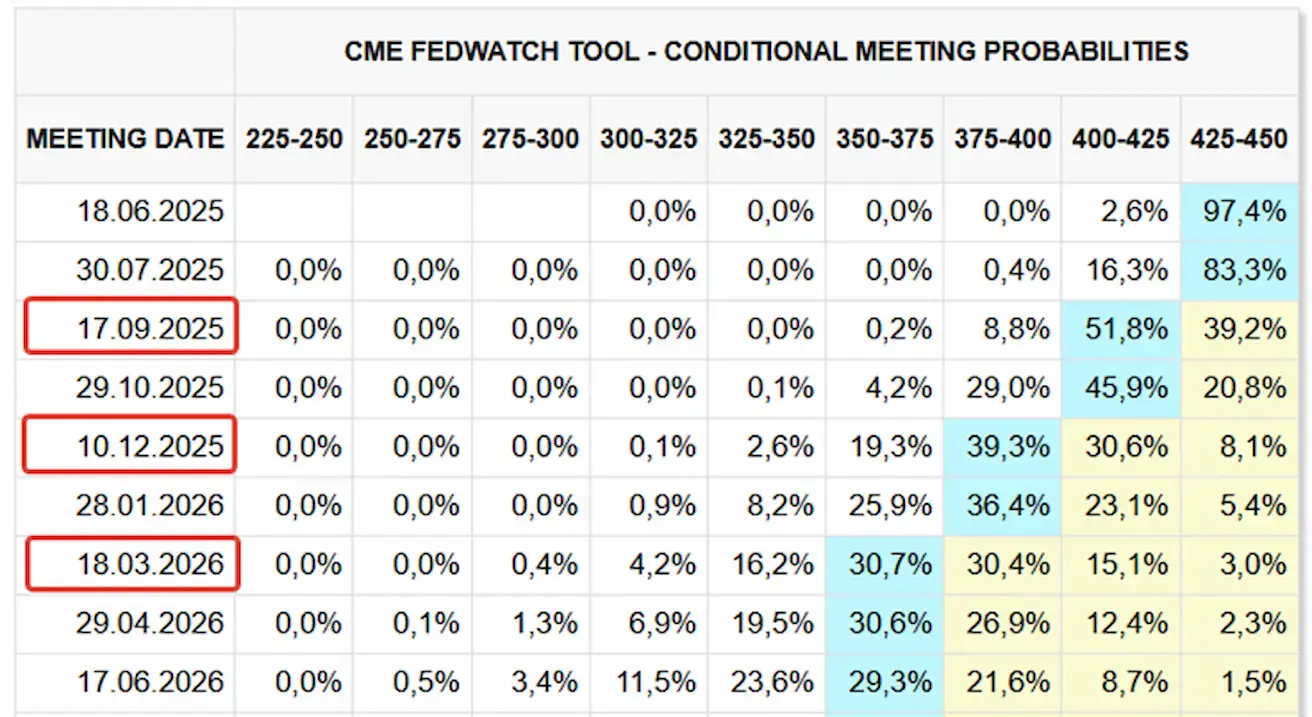

Неделю назад:

Неделю назад:

Комментарий

CPI увеличился на 0,1% с учетом сезонности в мае, после роста на 0,2% в апреле. За последние 12 месяцев CPI вырос на 2,4% (без учета сезонных колебаний). Основными драйверами роста стали цены на жилье и продукты питания, каждый сектор прибавил по 0,3%. Энергетический индекс снизился на 1,0% в мае за счет удешевления бензина. Базовая инфляция (г/г) осталась на уровне 2,8%. Все показатели CPI оказались ниже ожиданий. Однако, в целом, опубликованные данные практически не повлияли на динамику рынков. Баланс ФРС за неделю увеличился на $4 млрд. Рыночные ожидания (FedWatch) на следующие 12 месяцев остались прежними: три понижения ставки на 25 б.п., итоговый диапазон 3,50–3,75%. Первый шаг к снижению ставки ожидается в сентябре этого года. Следующее заседание ФРС назначено на 18 июня, и рынок прогнозирует сохранение текущей ставки в диапазоне 4,25–4,50%. Согласно FedWatch, вероятность сохранения ставки — 96,7%.

Торговые войны

- США и Китай завершили двухдневные торговые переговоры в Лондоне, согласовав план возобновления поставок чувствительных товаров. США смягчат экспортные ограничения, а Китай ускорит поставки редкоземельных элементов, критически важных для американского автопрома и оборонной промышленности. Обе стороны охарактеризовали переговоры как откровенные. Окончательное решение должны утвердить президенты стран.

- Министр финансов Скотт Бессент заявил, что администрация Трампа может продлить 90-дневную паузу по взаимным тарифам для стран, проявляющих «добрую волю» в переговорах.

Рынок акций

Медианное снижение за неделю: -1,26%. Положительную динамику показали только коммунальный сектор и энергетика.

С начала года: -4,48%

С начала года: -4,48%

РЫНОК

SP500

Неделя: -0,39% (закрытие недели: 5976,96), с начала 2025: +1,25%

NASDAQ100

Неделя: -0,60% (закрытие недели: 21631,04), с начала года: +2,42%

Euro Stoxx 50 (50 крупнейших компаний еврозоны):

Неделя: -2,89% (закрытие недели: 5269), с начала года: +7,88%

CSI 300

Неделя: -0,23% (закрытие недели: 3864), с начала года: -1,70%

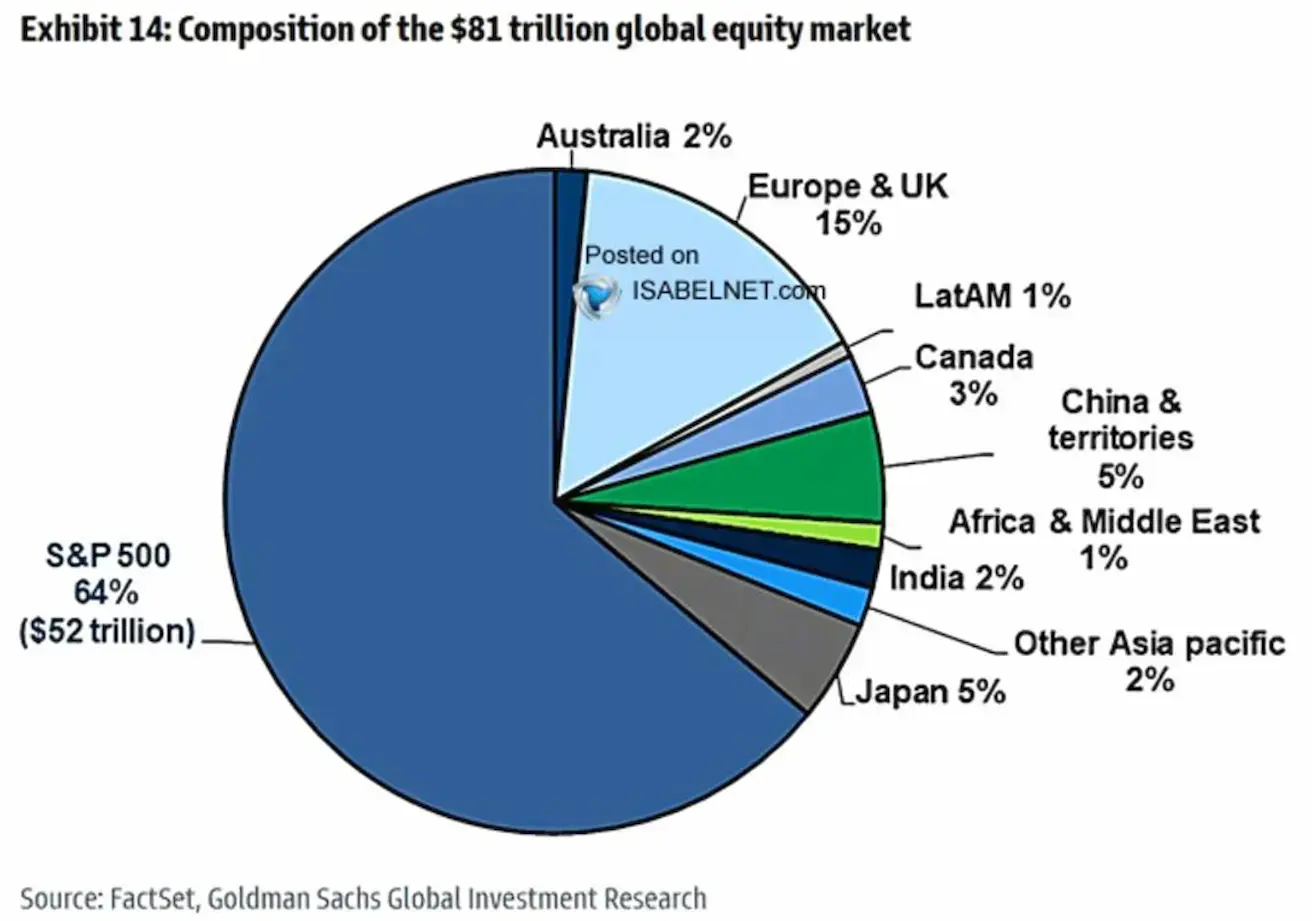

Американский фондовый рынок с капитализацией $52 трлн занимает 64% от общей капитализации глобальных рынков акций. Европа — 15%, Китай и Япония — по 5%.

ДОЛГОВОЙ РЫНОК

Долгосрочные государственные облигации США (ETF TLT): +1,15% (закрытие недели: $86,33)

С начала года: -1,67%:

ДОХОДНОСТИ И СПРЕДЫ 2025/06/16 vs 2025/06/09

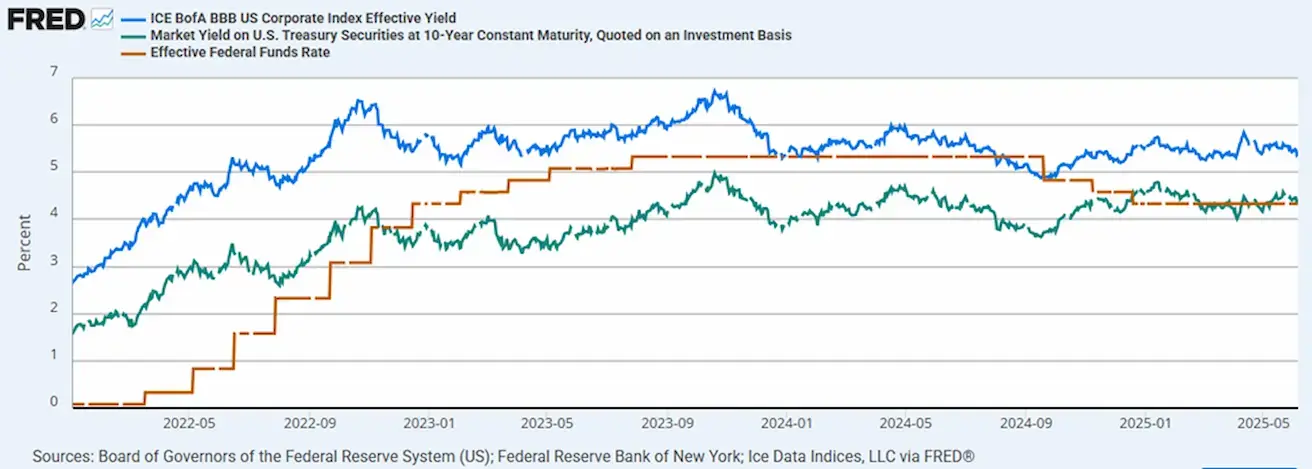

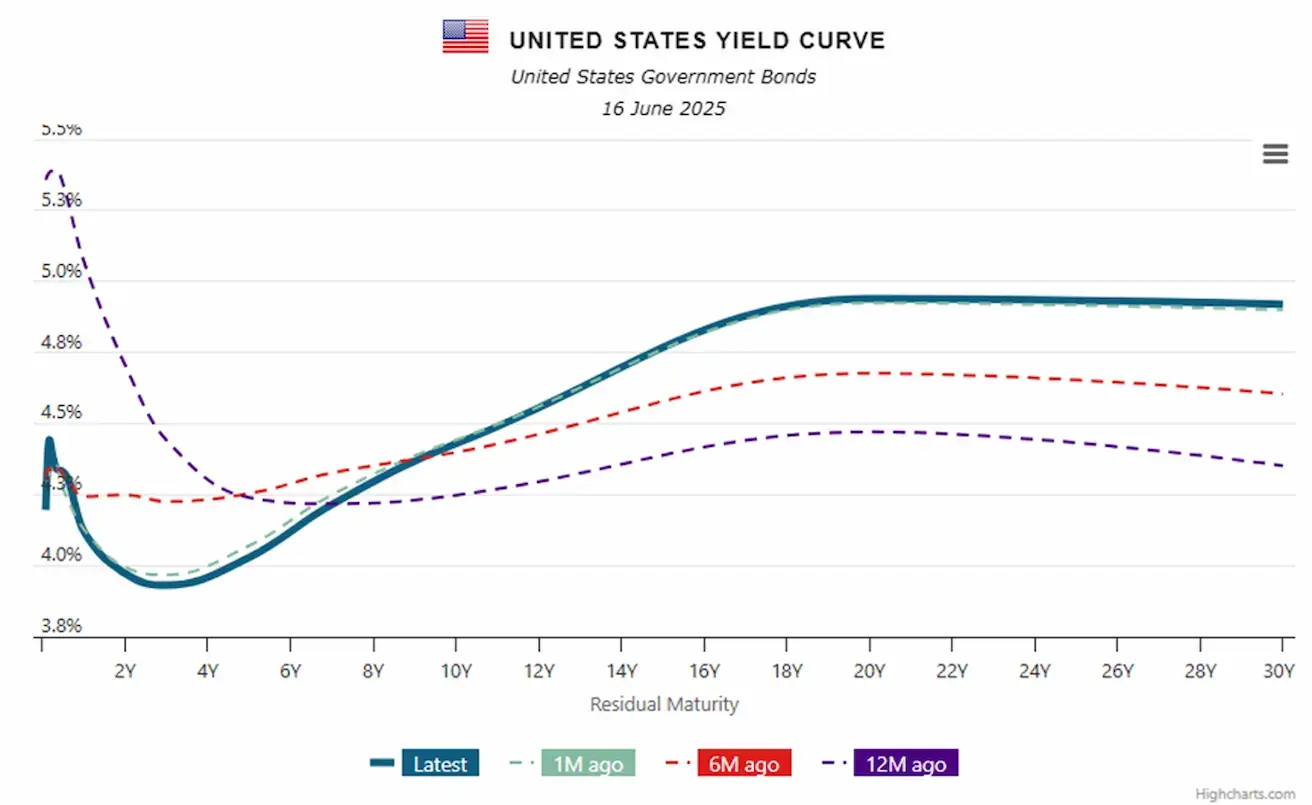

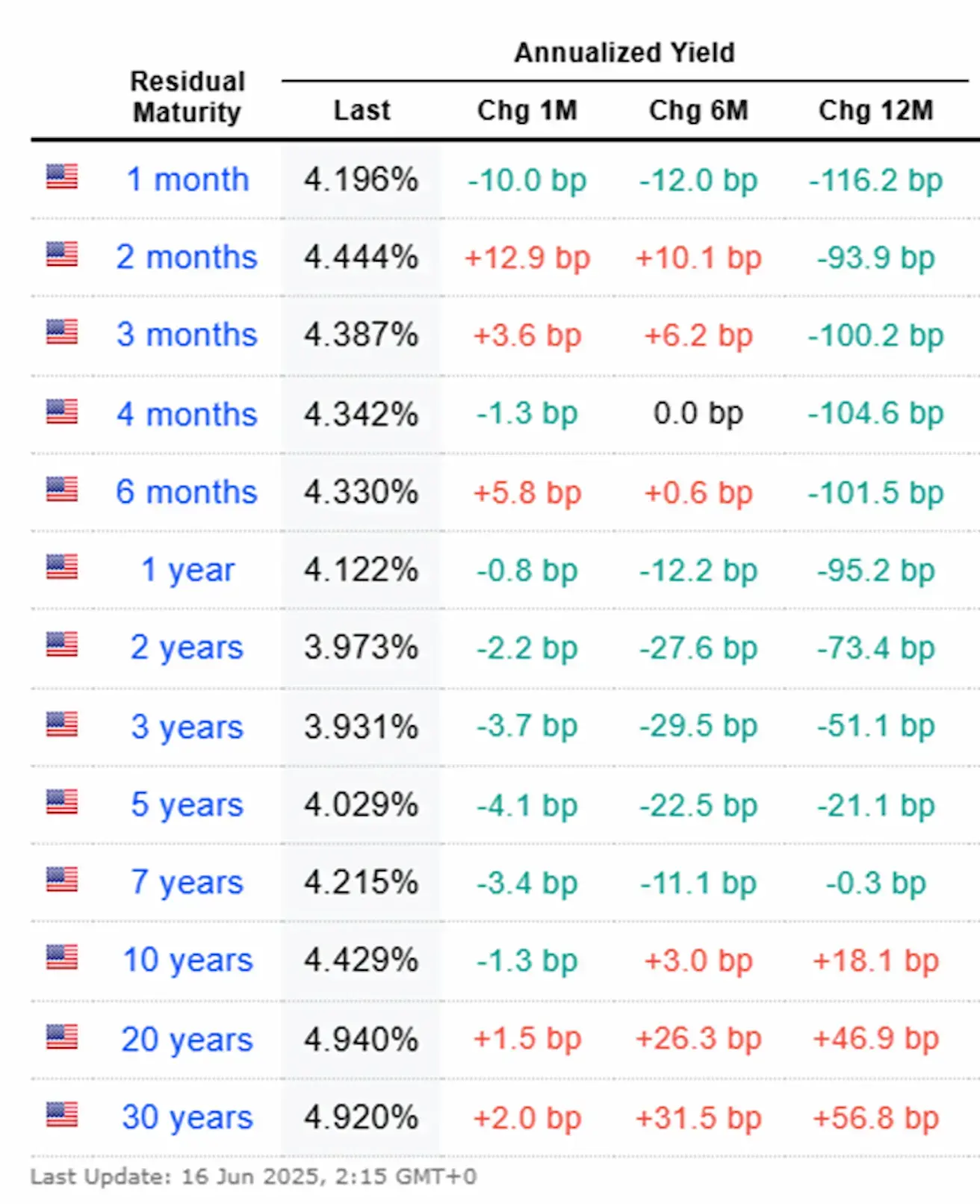

- Рыночная доходность 10-летних гособлигаций США: 4,429% (против 4,505%)

- ICE BofA BBB US Corporate Index Effective Yield: 5,36% (против 5,42%)

- Спред доходности: 10 лет против 2 лет: 45,6 против 46,9 б.п.

- Спред доходности: 10 лет против 3 месяцев: 4,2 против 16,4 б.п.

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Неделя: +3,65%, закрытие недели: $3 452,6/унция, с начала года: +30,73%

ФЬЮЧЕРСЫ НА ДОЛЛАРОВЫЙ ИНДЕКС (DX)

Неделя: -1,49%, закрытие недели: 97,695, с начала года: -9,82%

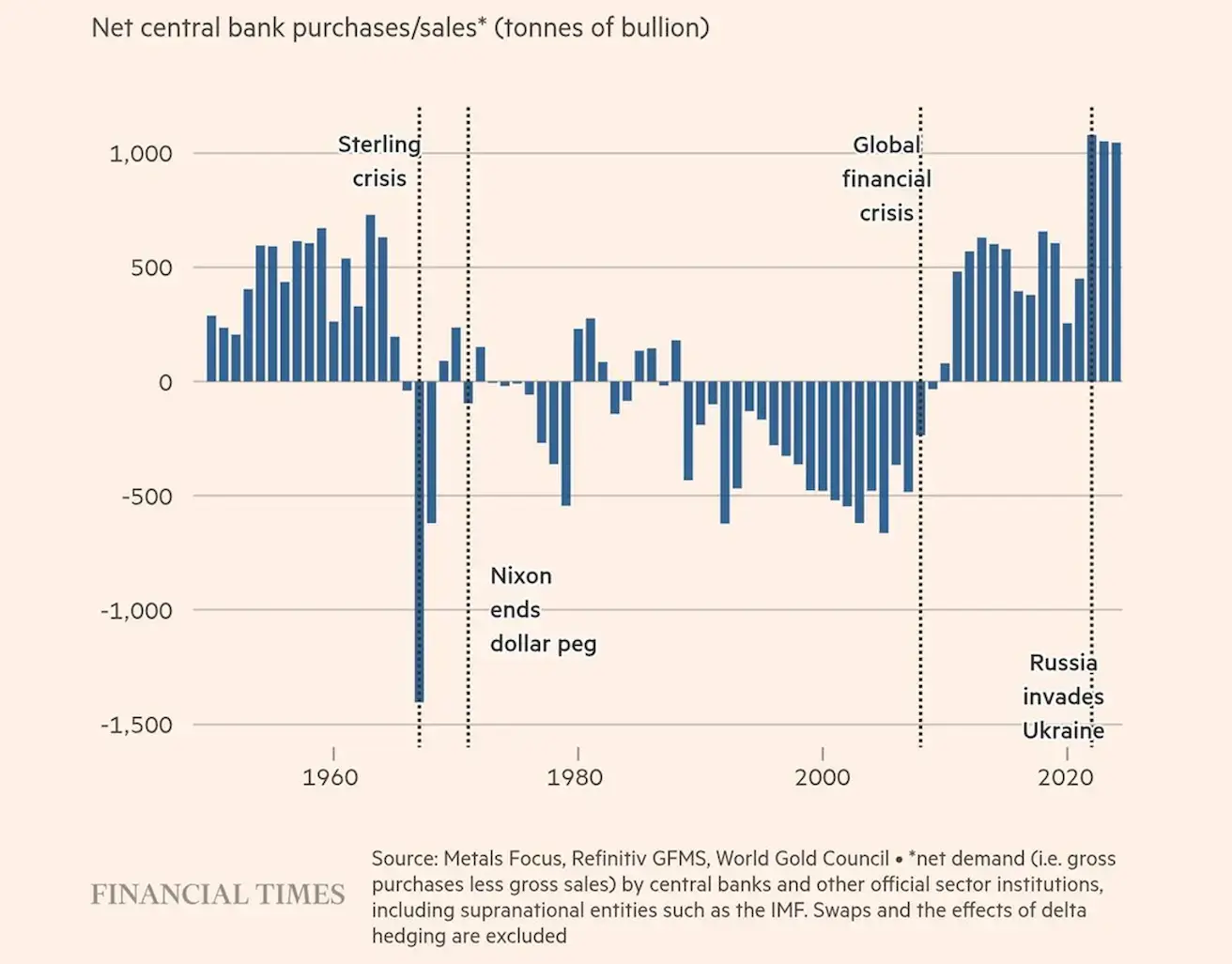

С момента запуска крупномасштабного количественного смягчения (QE) в ответ на кризис 2008 года центральные банки аккумулируют золото в свои резервы. После беспрецедентных стимулов во время пандемии темпы покупок золота превысили даже послекризисный период после решения президента Никсона отвязать доллар от золота.

Логика проста: чем активнее экономика стимулируется за счет печатания валюты, тем быстрее валюты обесцениваются и растет потребность в твердых резервах — исторически такими резервами выступает золото.

Кроме того, за последние три года существенно выросли геополитические и геоэкономические риски. Ожидается, что спрос на золото от центробанков останется высоким.

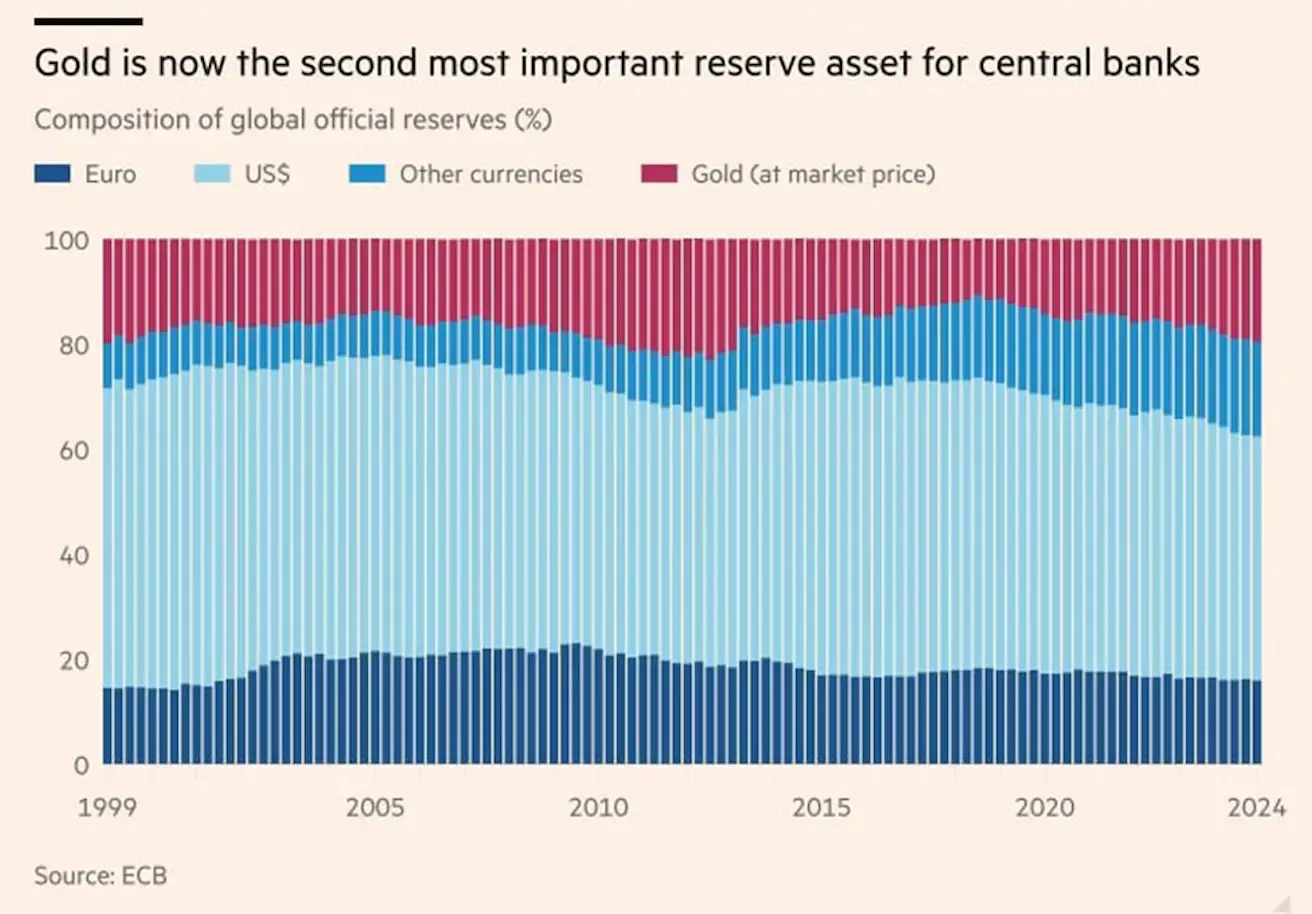

Золото обошло евро и стало вторым по значимости резервным активом в мире, заняв 20% глобальных резервов; доля евро снизилась до 16%. Доллар США — по-прежнему на первом месте с долей 46%:

Золото обошло евро и стало вторым по значимости резервным активом в мире, заняв 20% глобальных резервов; доля евро снизилась до 16%. Доллар США — по-прежнему на первом месте с долей 46%:

ФЬЮЧЕРСЫ НА НЕФТЬ

На фоне геополитических рисков цены на нефть выросли за неделю на 12,98%, достигнув максимума $77,5/баррель. Закрытие недели: $73,18/баррель, с начала года: +1,85%:

Пролив Хормуз — один из важнейших мировых морских транспортных узлов, соединяющий Персидский залив и Аравийское море — оказался под угрозой. Через этот пролив проходит более 20% мирового экспорта нефти. Иран пригрозил его блокировать, что может привести к сбоям поставок нефти и резкому скачку инфляции.

Пролив Хормуз — один из важнейших мировых морских транспортных узлов, соединяющий Персидский залив и Аравийское море — оказался под угрозой. Через этот пролив проходит более 20% мирового экспорта нефти. Иран пригрозил его блокировать, что может привести к сбоям поставок нефти и резкому скачку инфляции.

BTC-ФЬЮЧЕРСЫ

Неделя: +0,62%, закрытие недели: $105 715, с начала года: +10,96%

ETH-ФЬЮЧЕРСЫ

Неделя: +1,75%, закрытие недели: $2 555,00, с начала года: -24,50%

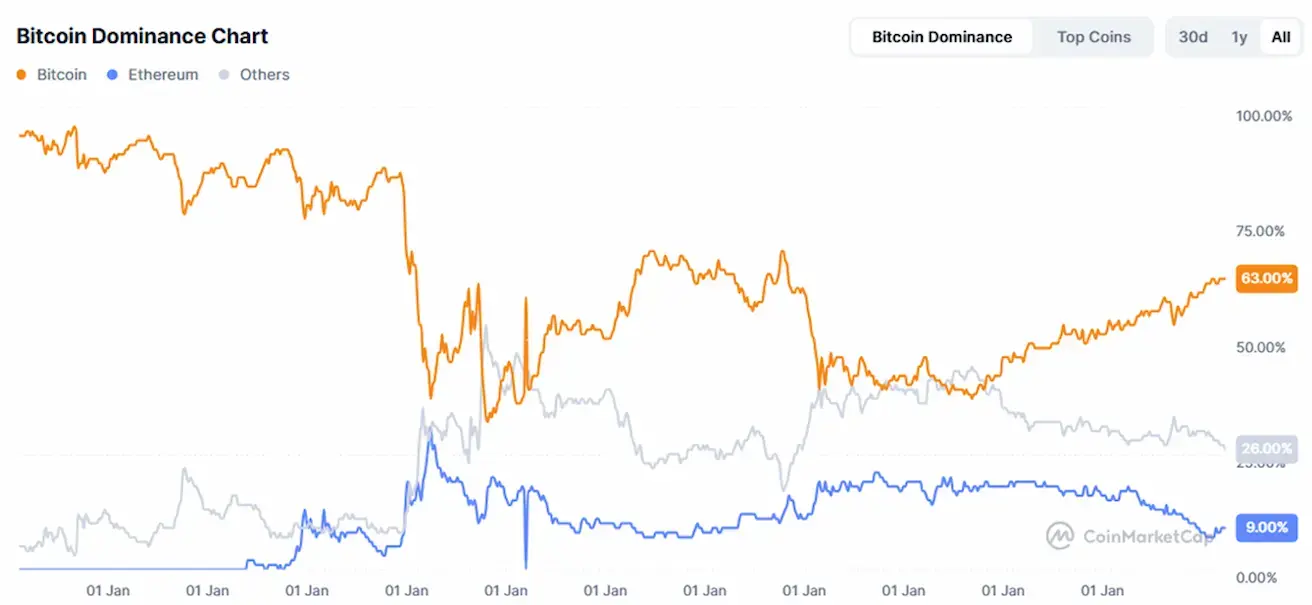

Капитализация криптовалютного рынка:

- $3,34 трлн (против $3,29 трлн неделей ранее) (coinmarketcap.com)

- Доля биткоин: 63,7% (без изменений), Ethereum: 9,5% (против 9,2%), другие: 26,8% (против 27,1%):

Новости крипторынка:

- Генеральный директор Bank of America заявил, что банк разрабатывает стейблкоин как самостоятельно, так и в партнерстве с отраслевыми игроками.

- SEC и Ripple подали совместный ходатайство о снятии судебного запрета в продолжающемся деле.

- Также предложено разделить гражданский штраф в $125 млн: $50 млн — SEC, $75 млн — Ripple.

- Глава SEC Atkins указал, что само-хранение биткоина и майнинг на proof-of-work не нарушают законодательства о ценных бумагах.

- ETF на Solana Marindae зарегистрирован в штате Делавэр.

- Сенат США проведет итоговое голосование по GENIUS Act 17 июня.