English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 9–13 маусым: Апта сайынғы экономикалық шолу

Негізгі нарықтық жаңартулар

МАКРОЭКОНОМИКАЛЫҚ КӨРСЕТКІШТЕР

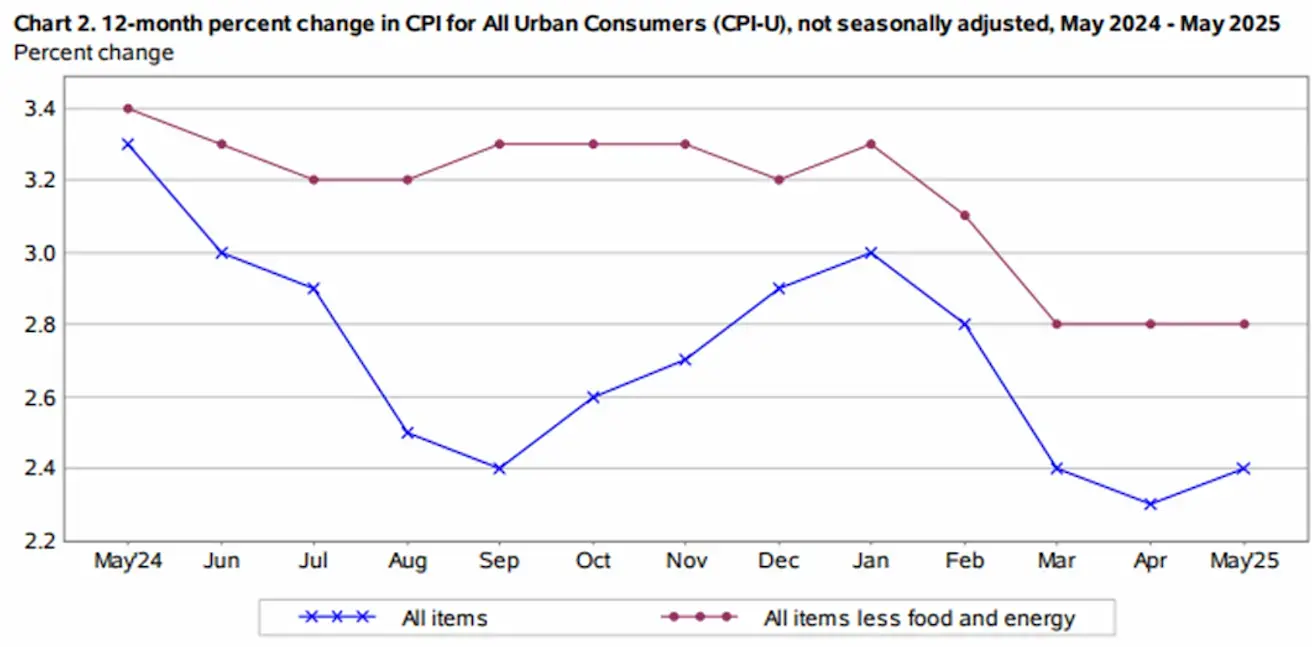

ИНФЛЯЦИЯ

- Негізгі Тұтыну бағалары индексі (CPI) (ай/ай) (мамыр): 0,1% (алдыңғы: 0,2%)

- Тұтыну бағалары индексі (CPI) (ай/ай) (мамыр): 0,1% (алдыңғы: 0,2%)

- Негізгі Тұтыну бағалары индексі (CPI) (жыл/жыл) (мамыр): 2,8% (алдыңғы: 2,8%)

- Тұтыну бағалары индексі (CPI) (жыл/жыл) (мамыр): 2,4% (алдыңғы: 2,3%)

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН)

- 12 айлық күтілетін инфляция (мамыр): 5,1% (бұрынғы: 6,6%)

- 5 жылдық күтілетін инфляция (сәуір): 4,1% (бұрынғы: 4,2%)

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA)

- -0,2%; (2024 ж. 4-тоқсан: 2,4%)

Atlanta Fed GDPNow көрсеткіші (2-тоқсан): 3,8% (vs. 3,8%)

(GDPNow болжау моделі – ресми жариялауға дейін ЖІӨ өсімінің «нақты уақыттағы» бағасын береді, ол BEA әдістемесіне ұқсас тәсілді қолданады.)

Бизнестің белсенділік индексі (PMI):

(50-ден жоғары – кеңею, 50-ден төмен – қысқару)

- Қызмет көрсету секторы (мамыр): 53,7 (алдыңғы: 50,8)

- Өндірістік сектор (мамыр): 52,3 (алдыңғы: 50,7)

- S&P Global Композиті (мамыр): 53,0 (алдыңғы: 50,6)

ЕҢБЕК НАРЫҒЫ:

- Жұмыссыздық деңгейі (сәуір): 4,2% (алдыңғы: 4,2%)

- Ауыл шаруашылығынан тыс жалдамалы жұмыспен қамту өзгерісі (мамыр): 139 мың (алдыңғы: 147 мың (түзетілген))

- Орташа сағаттық жалақы (мамыр, жыл/жыл): 3,9% (алдыңғы: 3,8%)

АҚША-НЕСИЕ САЯСАТЫ

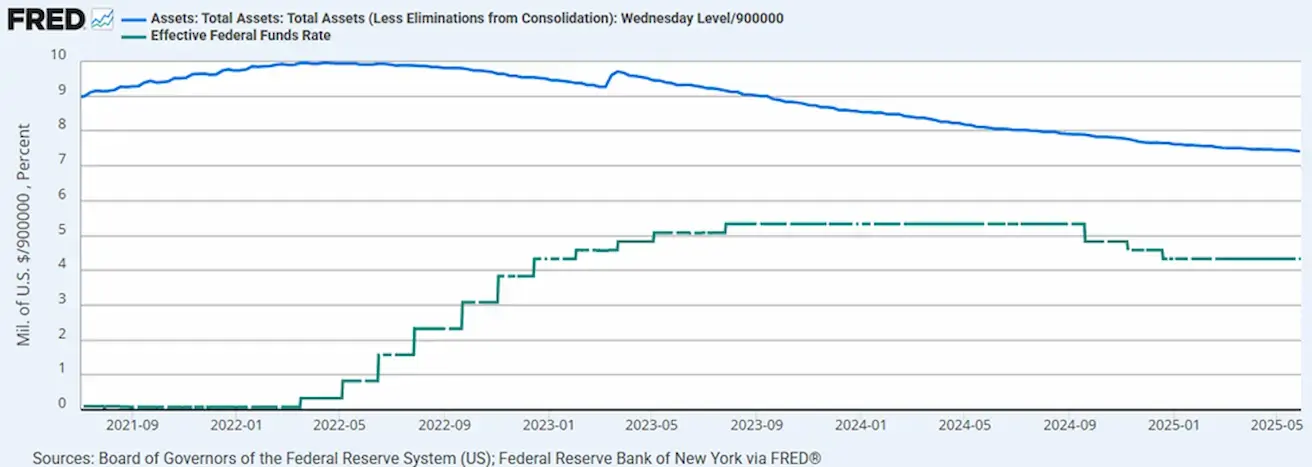

- Федералды қордың тиімді мөлшерлемесі (EFFR): 4,25% – 4,50% (өзгеріссіз)

- Федералдық резервтің баланстық мөлшері (көк): $6,677 трлн (алдыңғы аптада: $6,673 трлн)

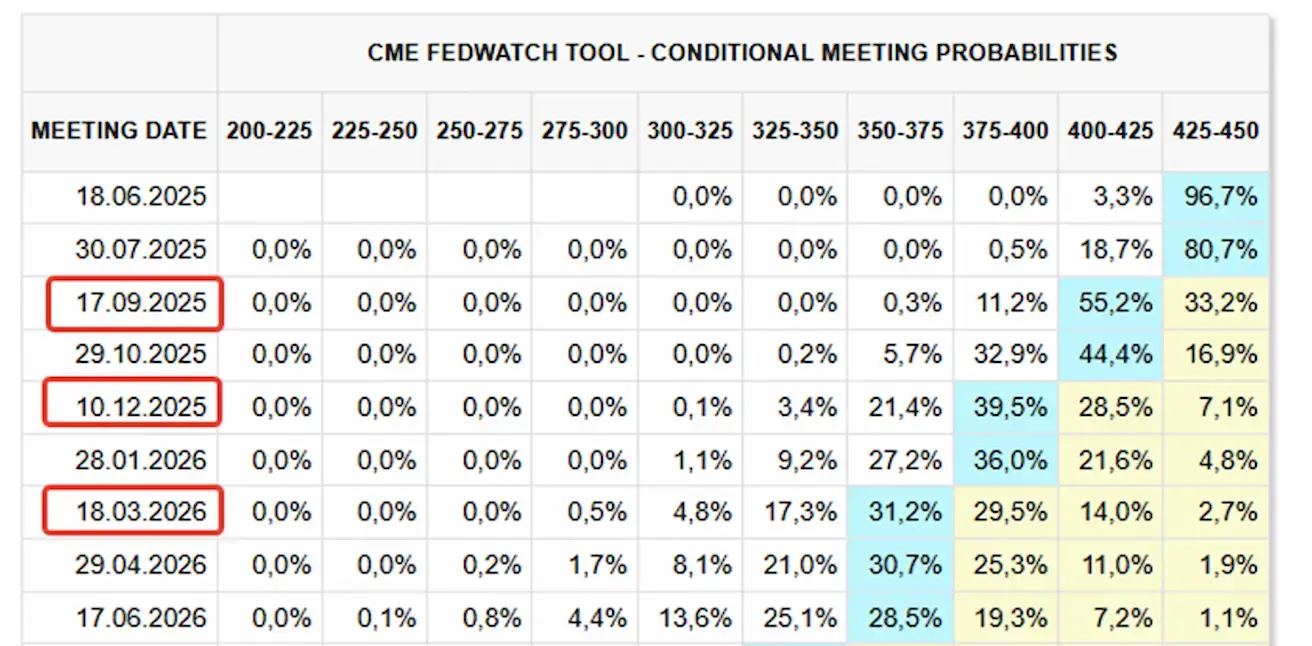

ПРОЦЕНТТІК МӨЛШЕРЛЕМЕ ЖАЙЫНДАҒЫ НАРЫҚ КҮТІЛІМДЕРІ

Бүгін:

Бір апта бұрын:

Бір апта бұрын:

Түсініктеме

CPI мамырда маусымдық түзетумен 0,1% өсті, сәуірде 0,2% болған. Соңғы 12 айда CPI 2,4% -ға көтерілді (маусымсыз түзету алдында). Негізгі үлесті тұрғын үй бағасы мен азық-түлік көрсетті, әрқайсысы 0,3%-ға өсті. Энергия индексі мамырда 1,0% төмендеді, басты себеп – бензин бағасының құлдырауы. Негізгі инфляция (жыл/жыл) өзгеріссіз – 2,8%. Барлық CPI көрсеткіштері болжамнан төмен шықты. Дегенмен, жалпы алғанда, инфляция деректері нарықтарға айтарлықтай әсер еткен жоқ. Федералдық резервтің балансы соңғы аптада $4 млрд-қа ұлғайды. Нарық болжауы (FedWatch) келесі 12 айда өзгермеді: үш мәрте 25 б.п. мөлшерлеме төмендету күтіледі, нәтижесінде ауқым 3,50–3,75%-ға жетеді. Алғашқы төмендету осы жылдың қыркүйегінде деп болжанады. Келесі ФРЖ отырысы 18 маусымда өтеді, оған нарық мөлшерлемені 4,25–4,50% ауқымында ұстауды күтуде. FedWatch бойынша, мөлшерлемені ұстап тұру ықтималдығы – 96,7%.

Сауда соғыстары

- АҚШ пен Қытай сауда келіссөздерін Лондонда екі күн жүргізіп, сезімтал тауарларды жеткізуді қайта бастау жоспары бойынша келісімге келді. АҚШ экспорттық шектеулерді жеңілдетеді, ал Қытай американдық автокөлік және қорғаныс индустриясына аса қажетті сирек жер элементтерін жеткізуді жылдамдатады. Тараптар келіссөздерді ашық деп сипаттады. Ақтық растау екі ел президенттеріне беріледі.

- Қаржы министрі Скотт Бессент Трамп әкімшілігі «адал ниеттi» серіктестер үшін өзара баж салығын тоқтату бойынша 90 күндік үзілісті ұзартуы мүмкін екенін айтты.

Акциялар нарығы

Өткен аптадағы медианалық төмендеу: -1,26%. Позитивті нәтижені тек коммуналдық қызметтер мен энергетика секторлары көрсетті.

Жыл басынан бері нәтиже: -4,48%

Жыл басынан бері нәтиже: -4,48%

НАРЫҚ

SP500

Апта бойы: -0,39% (апталық жабылу: 5976,96), 2025 ж. басынан: +1,25%

NASDAQ100

Апта бойы: -0,60% (апталық жабылу: 21631,04), жылдың басынан: +2,42%

Euro Stoxx 50 (еуроаймақтың үздік 50 компаниясы):

Апта бойы: -2,89% (апталық жабылу: 5269), жылдың басынан: +7,88%

CSI 300

Апта бойы: -0,23% (апталық жабылу: 3864), жылдың басынан: -1,70%

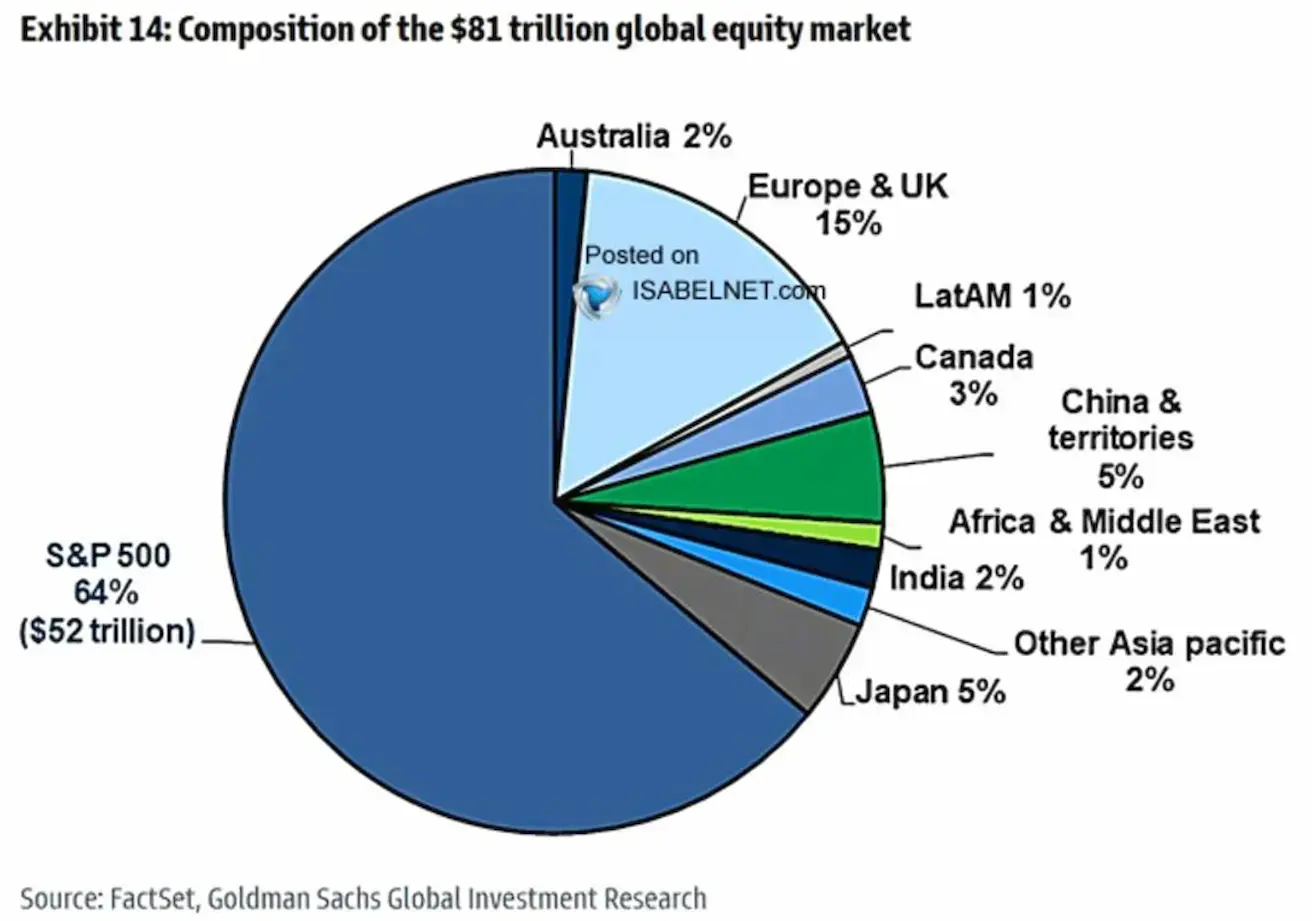

АҚШ қор нарығының капитализациясы $52 трлн, бұл жаһандық нарықтың 64%-ын құрайды. Еуропа – 15%, Қытай мен Жапония – әрқайсысы 5%.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

20 жылдан жоғары АҚШ қазынашылық облигациялары (ETF TLT): +1,15% (апталық жабылу: $86,33)

Жыл басынан: -1,67%:

ӨТЕУ МӨЛШЕРЛЕМЕЛЕРІ ЖӘНЕ СПРЕДТЕР: 2025/06/16 қарсы 2025/06/09

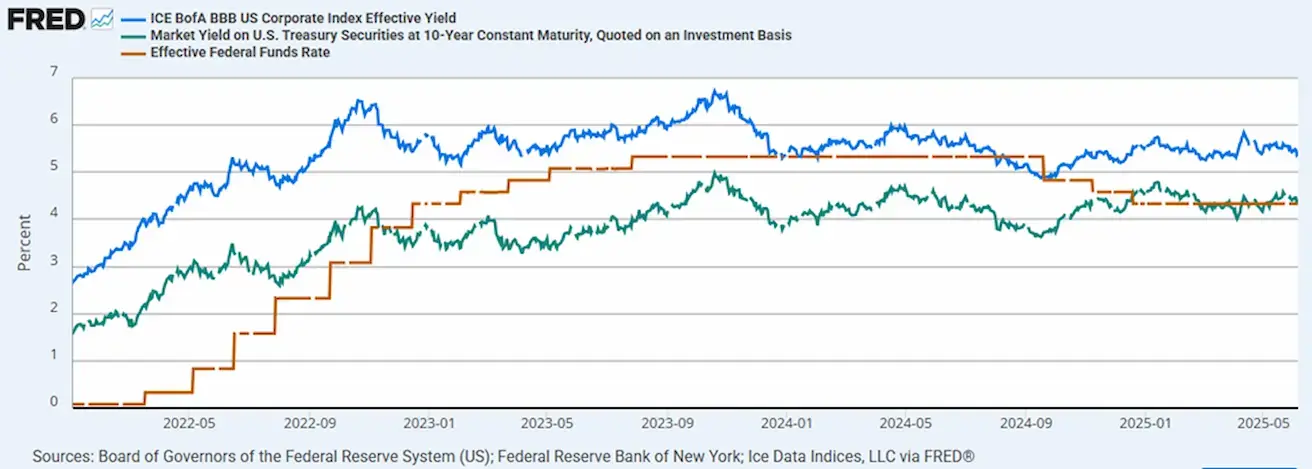

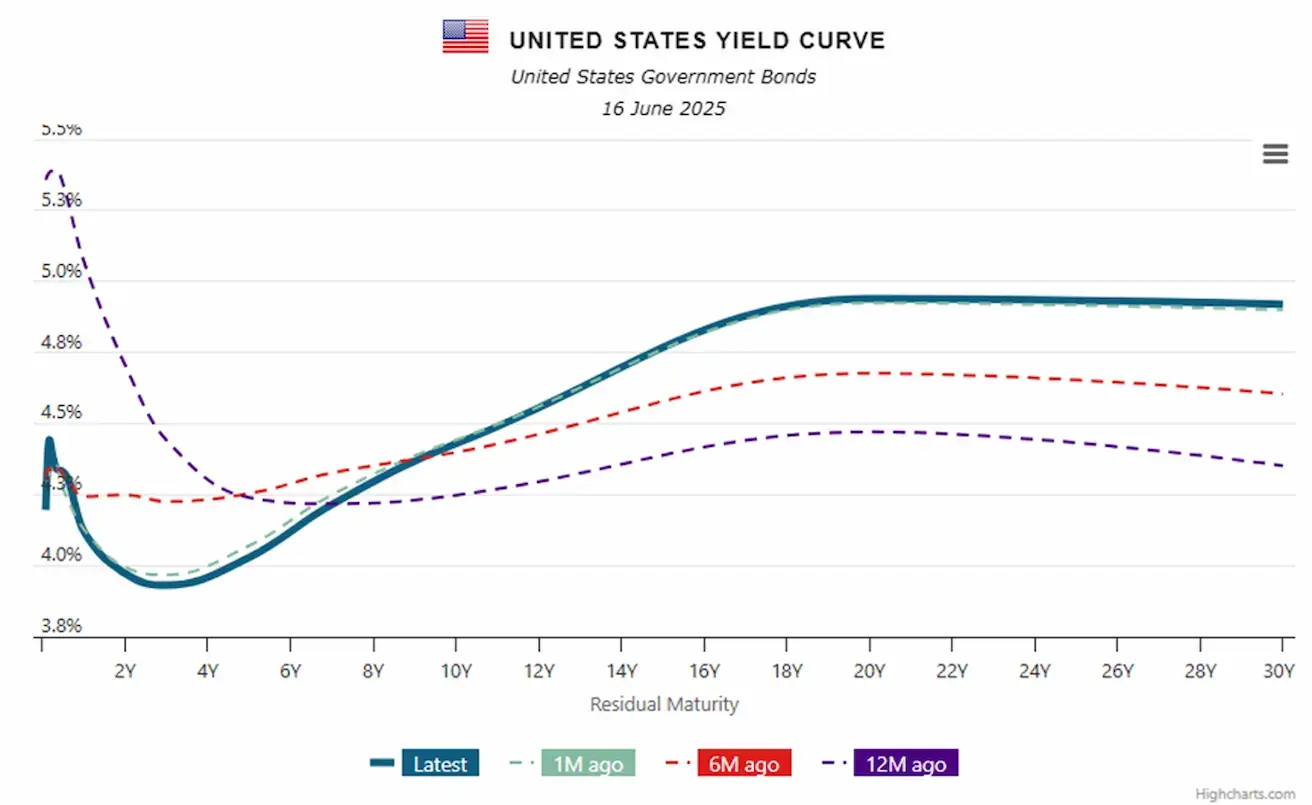

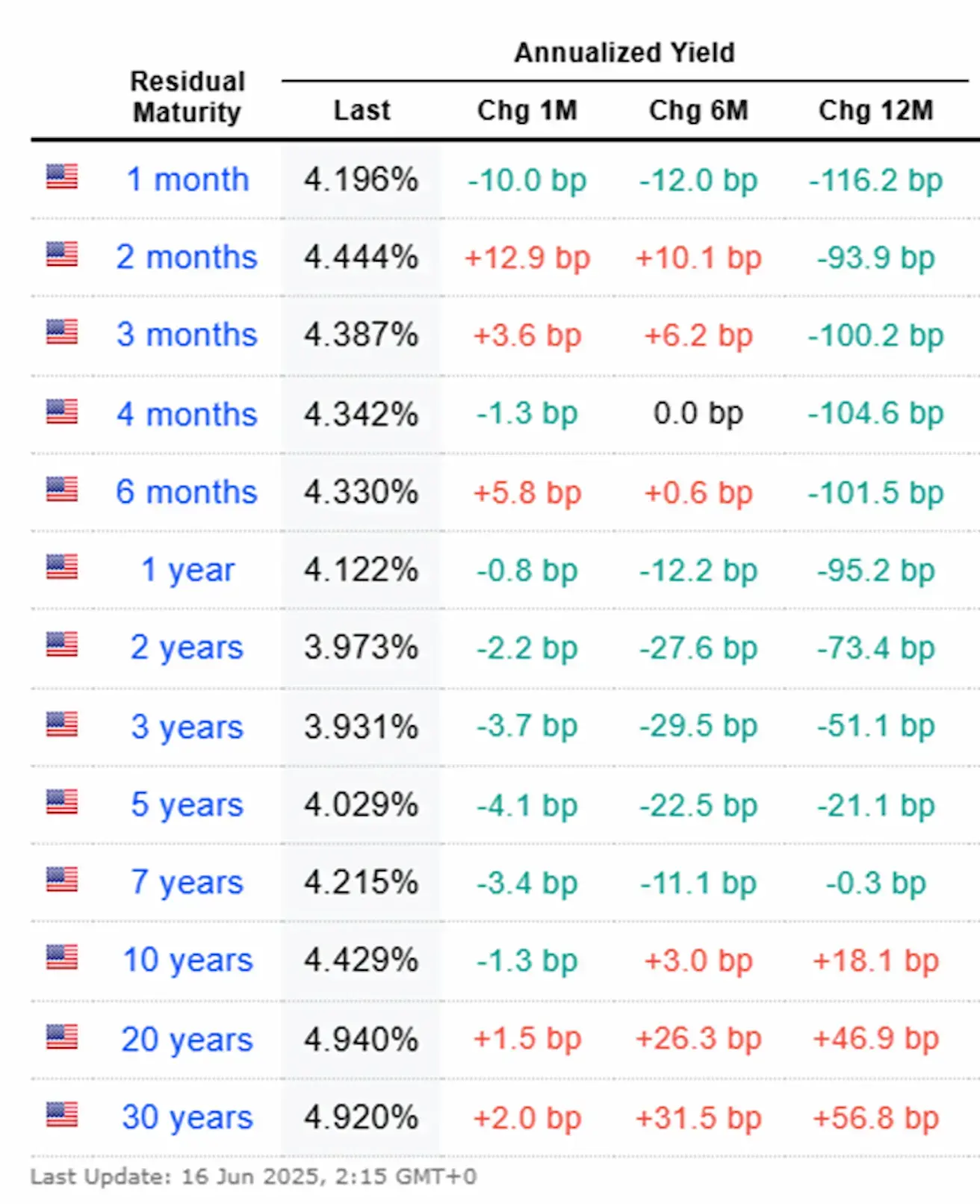

- АҚШ 10 жылдық қазынашылық облигацияларының нарықтық кірісі: 4,429% (vs. 4,505%)

- ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірісі: 5,36% (vs. 5,42%)

- Спред: 10 жылдық vs. 2 жылдық қазынашылық облигациялар: 45,6 vs. 46,9 б.п.

- Спред: 10 жылдық vs. 3 айлық қазынашылық облигациялар: 4,2 vs. 16,4 б.п.

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апта бойы: +3,65%, апталық жабылу: $3 452,6/унция, жылдың басынан: +30,73%

АҚШ ДОЛЛАРЫ ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апта бойы: -1,49%, апталық жабылу: 97,695, жылдың басынан: -9,82%

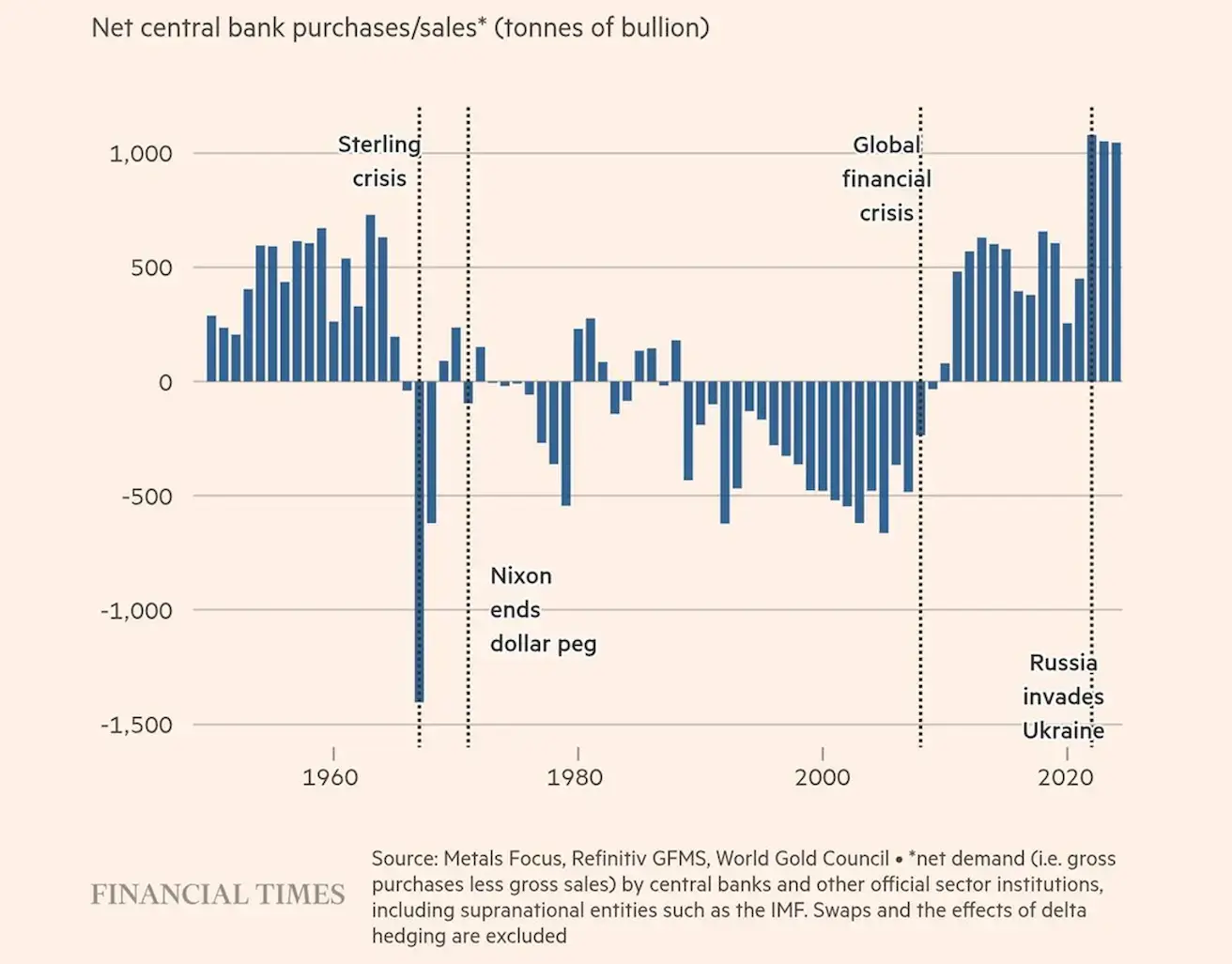

2008 жылғы қаржылық дағдарысқа жауабында басталған ірі ауқымды сандық жеңілдетуден (QE) бері орталық банктер өз резервтерін алтынмен толықтыра бастады. Пандемия кезіндегі жаһандық монетарлық ынталандыру бағдарламаларынан кейін алтын сатып алу қарқыны тарихи рекордқа жетті — тіпті Никсон АҚШ долларын алтынға байлаудан босатқаннан кейінгі кезеңнен де жоғары.

Логика айқын: экономика неғұрлым белсенді түрде фиат валюталарын басып шығарумен ынталандырылса, соғұрлым сол валюталар құнсызданады, ал мұндай жағдайда берік резервтерге — тарихта алтынмен өрнектелген активтерге — қажеттілік артады.

Бұған қоса, соңғы үш жылда геосаяси және геоэкономикалық тәуекелдер өсе түсті. Нәтижесінде, орталық банктер үшін алтын портфелін толтыру үрдісі жоғары қалыпта қалады.

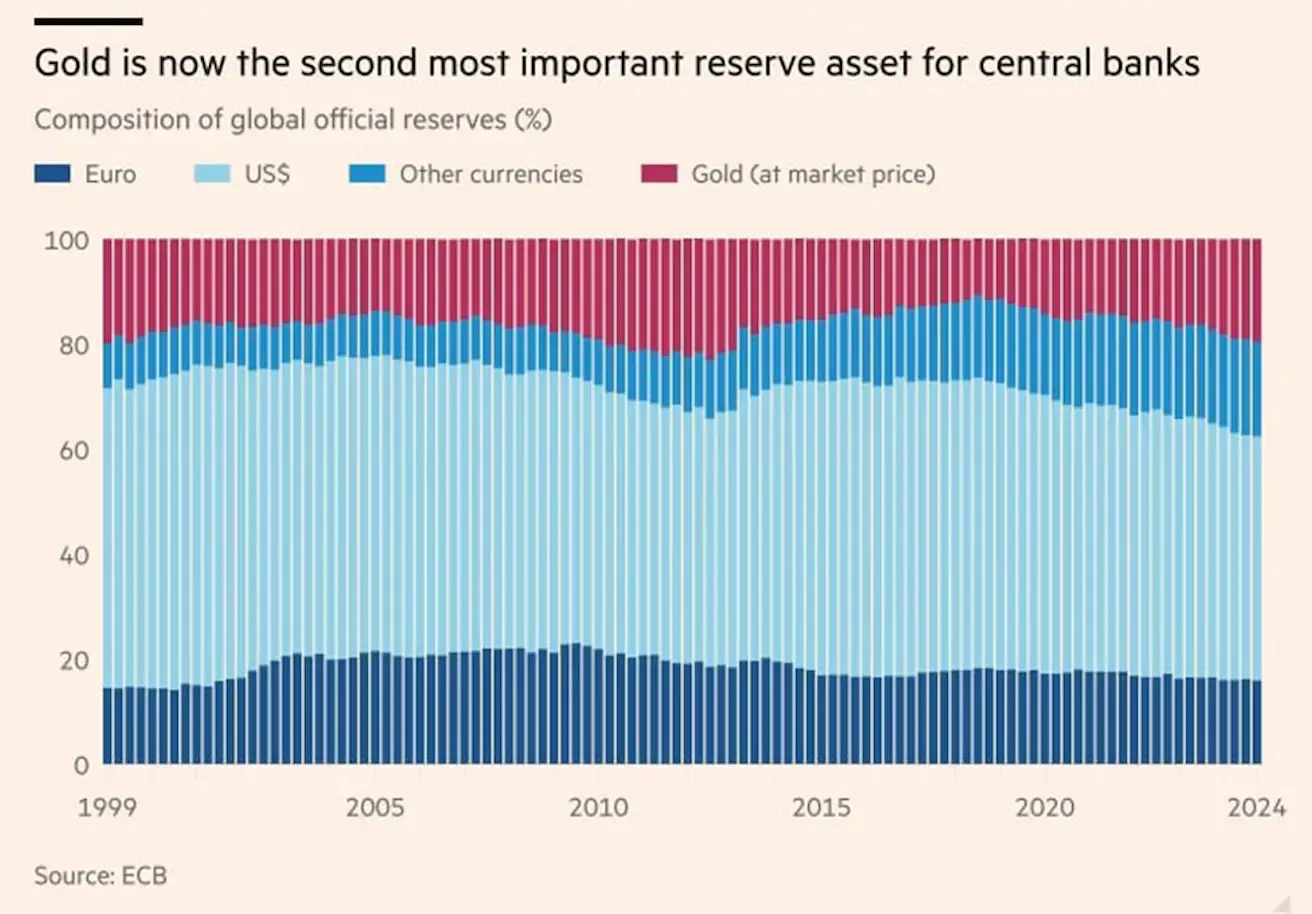

Алтын еуроны ығыстырып, әлемдегі екінші резервтік активке айналды; қазір ол жаһандық резервтердің 20%-ын, ал еуро үлесі 16% ғана құрайды. АҚШ доллары бұрынғыша №1 резервтік валюта – 46%:

Алтын еуроны ығыстырып, әлемдегі екінші резервтік активке айналды; қазір ол жаһандық резервтердің 20%-ын, ал еуро үлесі 16% ғана құрайды. АҚШ доллары бұрынғыша №1 резервтік валюта – 46%:

МҰНАЙ ФЬЮЧЕРСТЕРІ

Геосаяси шиеленіс әсерінен мұнай бағасы аптада 12,98%-ға шарықтап, $77,5/баррель деңгейіне жетті. Апталық жабылу: $73,18/баррель, жылдың басынан: +1,85%:

Хормуз бұғазы — әлемдегі мұнай тасымалы үшін стратегиялық маңызды теңіз өткелдерінің бірі. Дүниежүзілік мұнай экспортының 20%-дан астамы осы бұғаз арқылы өтеді. Иран бұғазды жабатынын мәлімдеді; мұндай жағдай ғаламдық мұнай жеткізіліміне кедергі келтіріп, инфляцияны күрт арттыруы ықтимал.

Хормуз бұғазы — әлемдегі мұнай тасымалы үшін стратегиялық маңызды теңіз өткелдерінің бірі. Дүниежүзілік мұнай экспортының 20%-дан астамы осы бұғаз арқылы өтеді. Иран бұғазды жабатынын мәлімдеді; мұндай жағдай ғаламдық мұнай жеткізіліміне кедергі келтіріп, инфляцияны күрт арттыруы ықтимал.

BTC ФЬЮЧЕРСТЕРІ

Апта бойы: +0,62%, апталық жабылу: $105 715, жылдың басынан: +10,96%

ETH ФЬЮЧЕРСТЕРІ

Апта бойы: +1,75%, апталық жабылу: $2 555,00, жылдың басынан: -24,50%

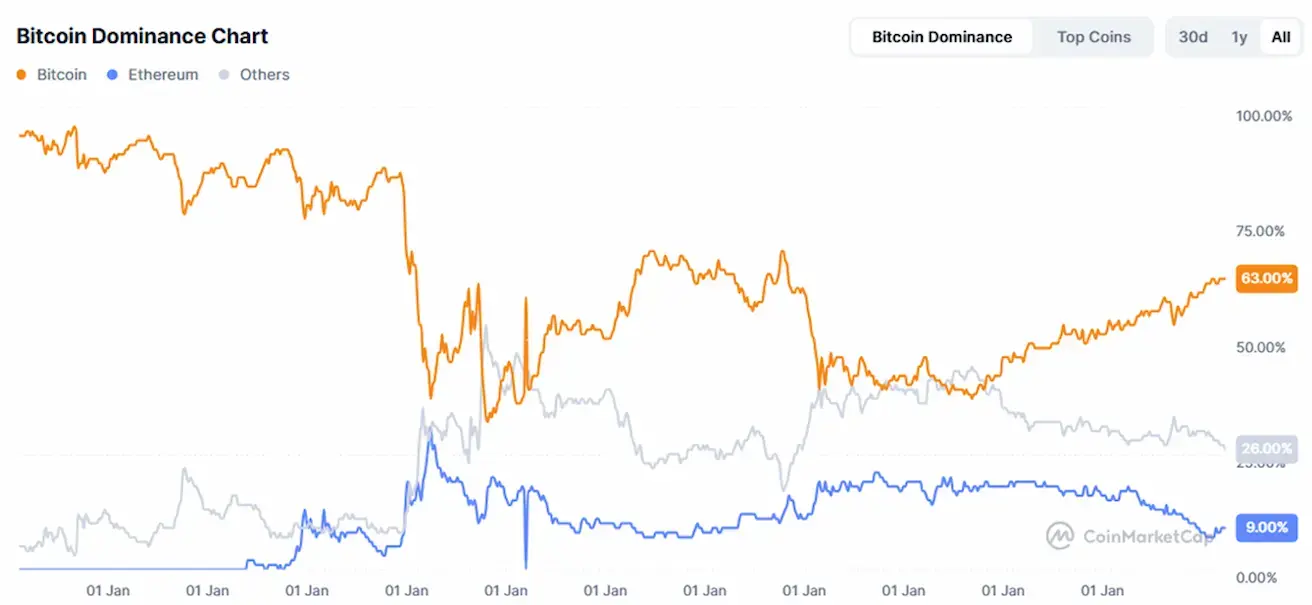

Криптовалюта нарығының капитализациясы:

- $3,34 трлн (бір апта бұрын: $3,29 трлн) (coinmarketcap.com)

- Биткойн үлесі: 63,7% (өзгеріссіз), Ethereum: 9,5% (9,2%-дан өскен), басқалар: 26,8% (27,1%-дан төмендеген):

Криптовалюта нарығының жаңалықтары:

- Bank of America бас директоры банк өз бетінше және индустриялық серіктестерімен тұрақтыкоин (стейблкоин) әзірлеуде екенін мәлімдеді.

- АҚШ-тың Қаржы нарықтарын қадағалау жөніндегі комиссиясы (SEC) және Ripple өзара істе тыйымды жою туралы бірлескен өтініш берді.

- Сонымен қатар азаматтық айыппұл бойынша $125 млн бөлісті: $50 млн SEC-ке, $75 млн Ripple-ға бағытталмақ.

- SEC төрағасы Эткинс биткойнды өзін-өзі кастодиалау және proof-of-work майнингі бағалы қағаздар заңнамасын бұзбайтынын растады.

- Marindae Solana ETF Делавэр штатында тіркелді.

- АҚШ Сенаты GENIUS Act бойынша соңғы дауыс беруді 17 маусымда өткізеді.