English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша16.–20. juuni 2025: Nädala majandusülevaade

Olulised turuuudised

MAKROMAJANDUSLIKUD NÄITAJAD

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (kõikuv/kuu) (mai): 0,1% (eelmine: 0,2%)

- Tarbijahinnaindeks (CPI) (kõikuv/kuu) (mai): 0,1% (eelmine: 0,2%)

- Põhitarbijahinnaindeks (CPI) (aasta/aasta) (mai): 2,8% (eelmine: 2,8%)

- Tarbijahinnaindeks (CPI) (aasta/aasta) (mai): 2,4% (eelmine: 2,3%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (mai): 5,1% (eelmine: 6,6%)

- 5-aastane inflatsiooniootus (aprill): 4,1% (eelmine: 4,2%)

SKP (USA Majandusanalüüsi Büroo, BEA)

- –0,2%; (2024. a IV kv: 2,4%)

- Atlanta Föderaalreservi GDPNow indikaator (II kv): 3,4% (vs. 3,8%) (GDPNow on „reaalajas“ SKP kasvu prognoos enne ametlikku avaldamist, kasutades BEA-le sarnast metoodikat.)

ÄRITEGEVUSE INDEKS (PMI):

(Üle 50 näitab kasvu; alla 50 viitab langusele)

- Teenindussektor (mai): 53,7 (eelmine: 50,8)

- Tööstussektor (mai): 52,3 (eelmine: 50,7)

- S&P Global Composite (mai): 53,0 (eelmine: 50,6)

TÖÖTURG:

- Töötuse määr (aprill): 4,2% (eelmine: 4,2%)

- Mittetööstusasutuste töökohtade muutus (mai): 139 000 (eelmine: 147 000, korrigeeritud)

- Tunnipalga keskmine kasv (mai, aasta/aasta): 3,9% (eelmine: 3,8%)

RAHAPOLIITIKA

- Föderaalfondide efektiivne intressimäär (EFFR): 4,25%–4,50% (muutumatu)

- Föderaalreservi bilanss (sinine) suurenes: 6,681 triljonit dollarit (vs. eelmine nädal: 6,677 triljonit)

TURU OOTUS INTRESSIMÄÄRALA

Täna:

Nädal varem:

Kommentaar

Tänane põhinarratiiv: USA on astunud sõjalisse konflikti Iraaniga

Laupäeval alustasid Ameerika Ühendriigid ootamatu sõjalise rünnakuga, kasutades B-2 pommitajaid ning rakendades bunker-läbistavaid relvi kolme Iraani olulise tuumarajatise vastu: Fordow, Natanz ja Isfahan. See eskalatsioon tuli ootamatult, kuna president Donald Trump teatas veel reedel, et otsus võimaliku sõjalise tegutsemise osas langetatakse "lähipaaril nädalal". Üle-eestilises telepöördumises Valgest Majast – järsult jõhulises retoorikas – kuulutas Trump: "Iraani objektid on hävitatud. Iraan peab nüüd sõlmima rahu. Iga järgmine vasturünnak saab vastuse erakordselt palju suurema jõuga." Esmaspäeva hommikuks jätkusid vastastikused raketirünnakud Iraani ja Iisraeli vahel.

Eelmise nädala olulisemad makromajanduslikud andmed Euroala: Inflatsioon aeglustus jätkuvalt kogu blokis:

- Põhitarbijahinnaindeks (aasta/aasta, mai): 2,3% (vs 2,7%)

- Üldine tarbijahinnaindeks (aasta/aasta, mai): 1,9% (vs 2,2%)

Hiina:

- Tööstustoodang (aasta/aasta, mai): 5,8% (vs 6,1%)

- Töötuse määr (mai): 5,0% (vs 5,1%)

Ameerika Ühendriigid:

- GDPNow prognoos (seisuga 18.06.2025, III kv): 3,4% (vs 3,8%)

- NY Empire State tööstusindeks: langes seitse punkti, –16,0-le, osutades majandustegevuse pidurdumisele. Uusi tellimusi ja tarned vähenesid, tarneajad jäid muutumatuks ning pakkumine halvenes. Varud olid valdavalt stabiilsed. Samas, ootused tulevikku olid jätkuvalt positiivsed ja kasvavad.

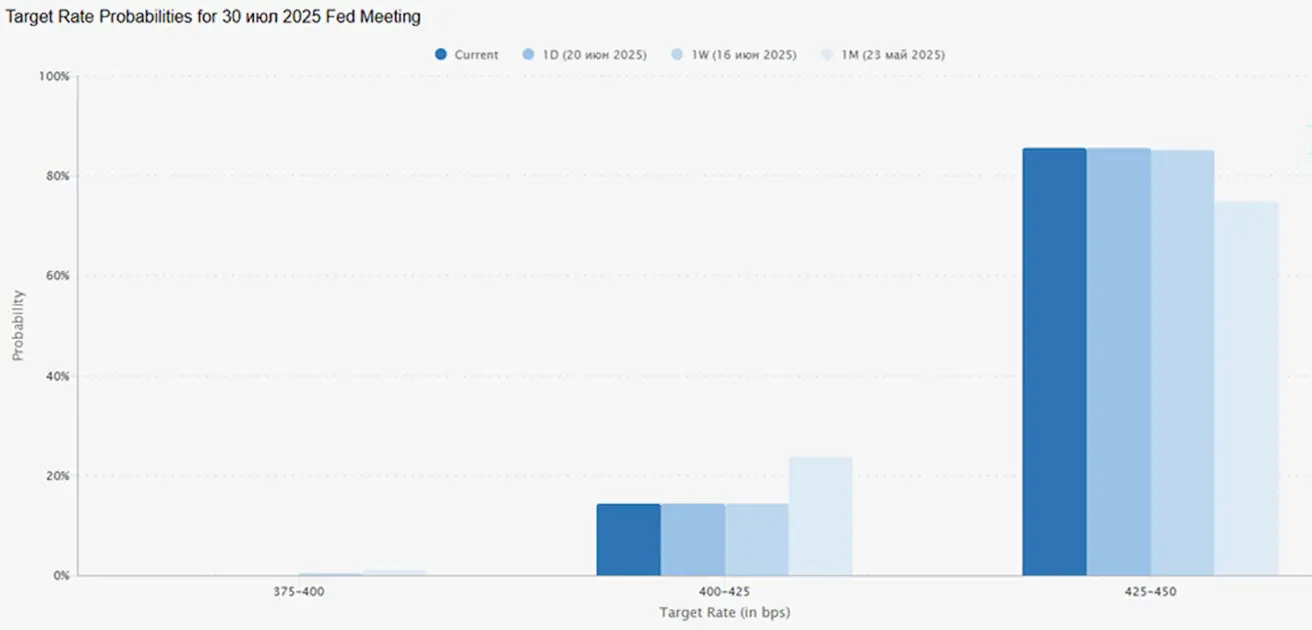

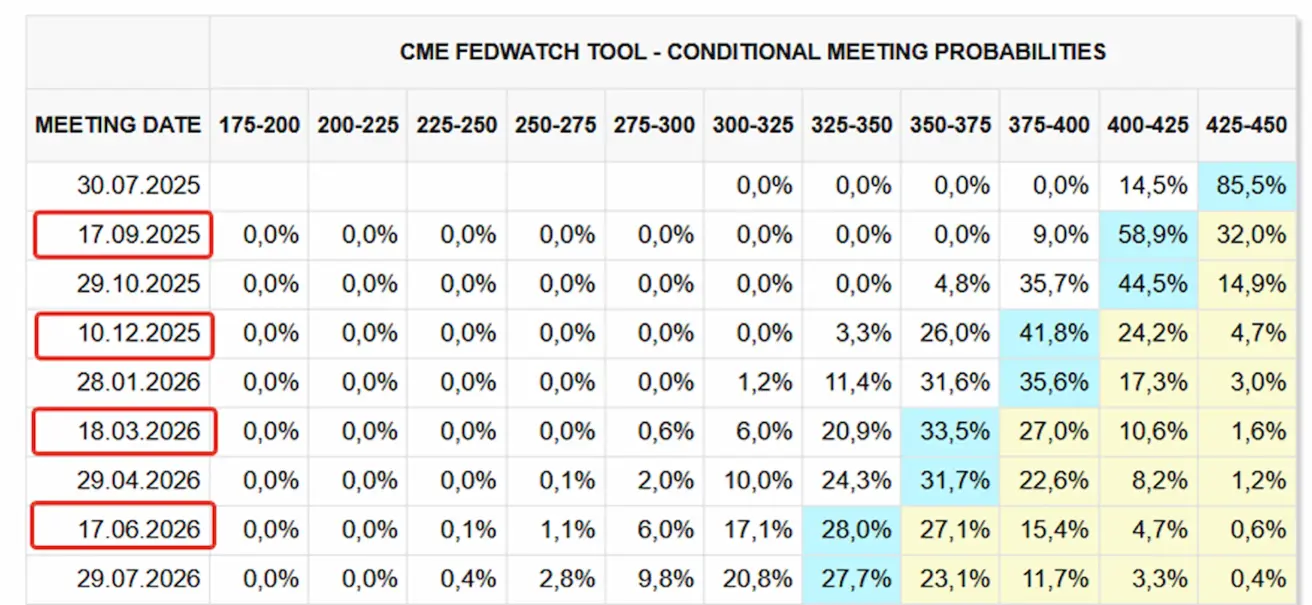

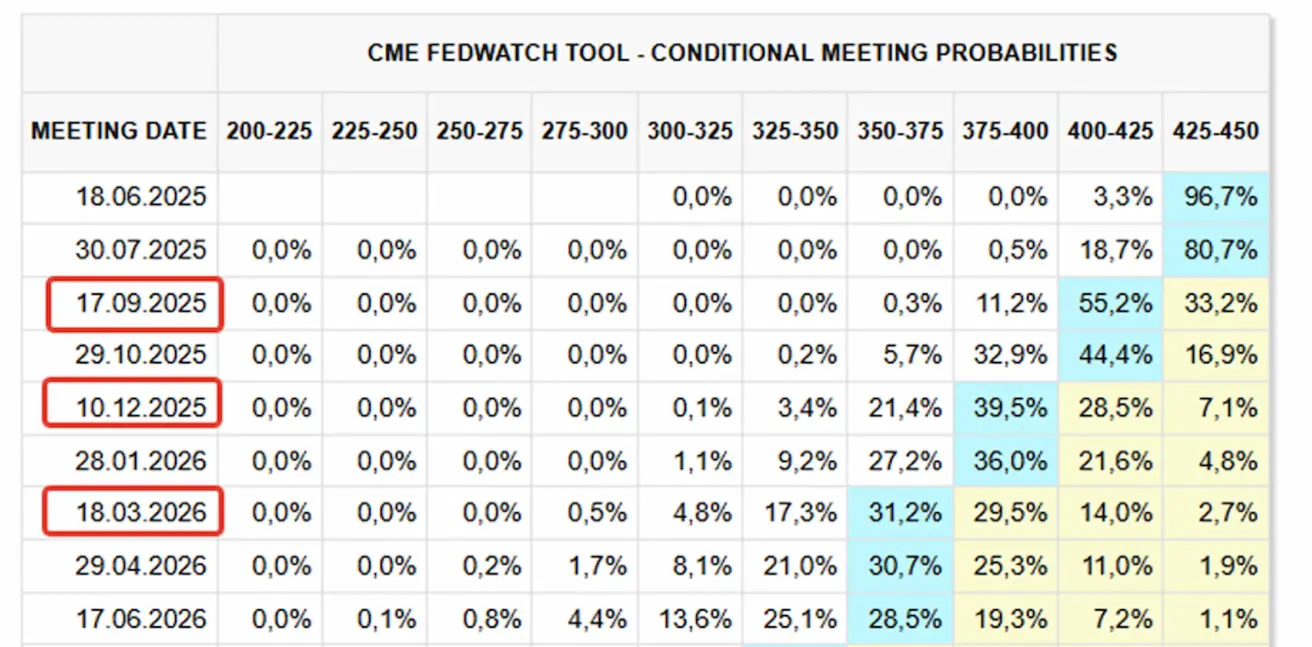

Föderaalreservi kohtumise kokkuvõte: Föderaalreserv jättis intressimäärad tasemele 4,25%–4,50%. Keskpank korrigeeris oma prognoose allapoole SKP kasvu, inflatsiooni ja töötuse osas. Esimees Jerome Powelli toon andis märku pikemast intressimäärade püsivusest, mitte kiirest lõdvendamisest.

FedWatch turu väljavaade (pärast FOMC):

-

- juuli kohtumine: turg näeb üle 80% tõenäosust, et intressimäära ei langetata.

- 12 kuu vaates: turg prognoosib nelja 25-baaspunktist langetust, viies intressimäära vahemikku 3,25%–3,50%. Esimest langetust oodatakse 2025. aasta septembris.

Kaubanduspingeid asendamas G7 liidrite tippkohtumine Kanadas lõppes väheste käegakatsutavate tulemustega.

- USA ja Ühendkuningriik allkirjastasid kokkuleppe, millega viiakse ellu eelmisel kuul sõlmitud kaubandusraamistik.

- Kanada ja USA nõustusid alustama kahepoolseid kaubanduskõnelusi järgmise 30 päeva jooksul.

- Ülejäänud liikmesriikidega formaalseid kaubanduslepinguid ei sõlmitud.

Vahepeal teatas Euroopa Liit, et peatab majandus- ja kaubanduskõnelused Hiinaga, viidates lahendamata probleemidele. Lisaks plaanib EL piirata Hiina juurdepääsu meditsiinitehnika riigihangetele, andes märku rangemast hoiakust strateegilistes sektorites.

Aktsiaturg

USA sektorite tootlus oli eelmisel nädalal mitmekesine, mediaantootlus –0,21%. Parima tulemusega olid kommunikatsiooniteenused, tarbijateenuste sektor ja tehnoloogia, mille head tulemused aitasid tasakaalustada kaitsvate ja tsükliliste sektorite langust.

Aasta algusest kokku (YTD) on tootlus –4,45%. Vaatamata üldisele langusele on aasta algusest suhteliselt tugevad olnud kommunaalteenused, põhitoormed, energia ja finantsid, mis on ületanud turgude keskmist.

TURG

SP500

Nädalaga: –0,15% (nädalane sulgemine: 5967,85), 2025 YTD: +1,09%

NASDAQ100

Nädalaga: –0,02% (nädalane sulgemine: 21 626,39), YTD: +2,40%

Euro Stoxx 50 (euroala 50 suurimat ettevõtet):

Nädalaga: –0,59% (nädalane sulgemine: 5238), YTD: +7,25%

Alates maist kaupleb CSI indeks kitsas vahemikus, lõpetades nädala –0,18% peal 3 857. Aasta algusest on indeks langenud 1,88%. Turg ootab endiselt arenguid kaubandustariifide poliitika osas.

Hang Seng

Nädalaga: –1,52% (nädalane sulgemine: 23 530), YTD: +19,05%

Võlakirjaturg 20+ aasta USA riigivõlakirjad (ETF TLT): +0,19% (nädalane sulgemine: $86,49) YTD: –1,49%:

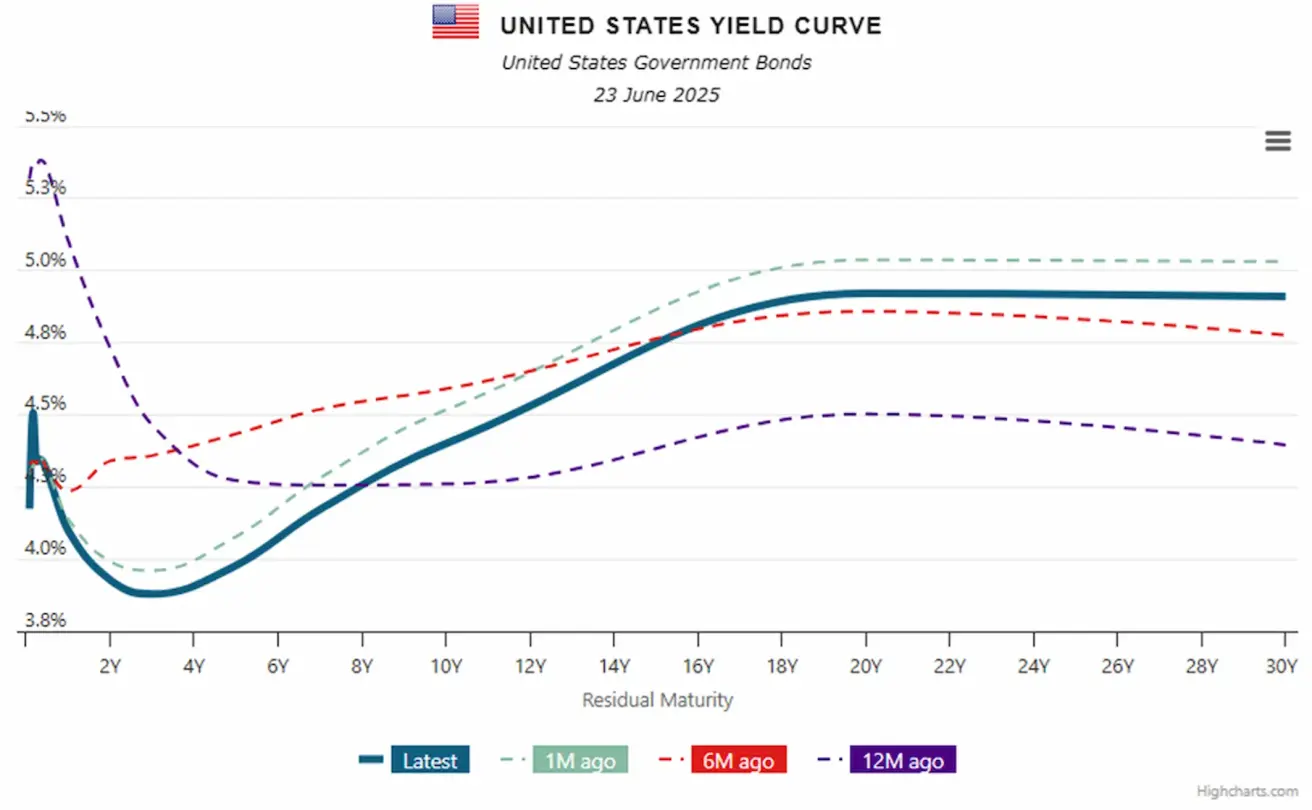

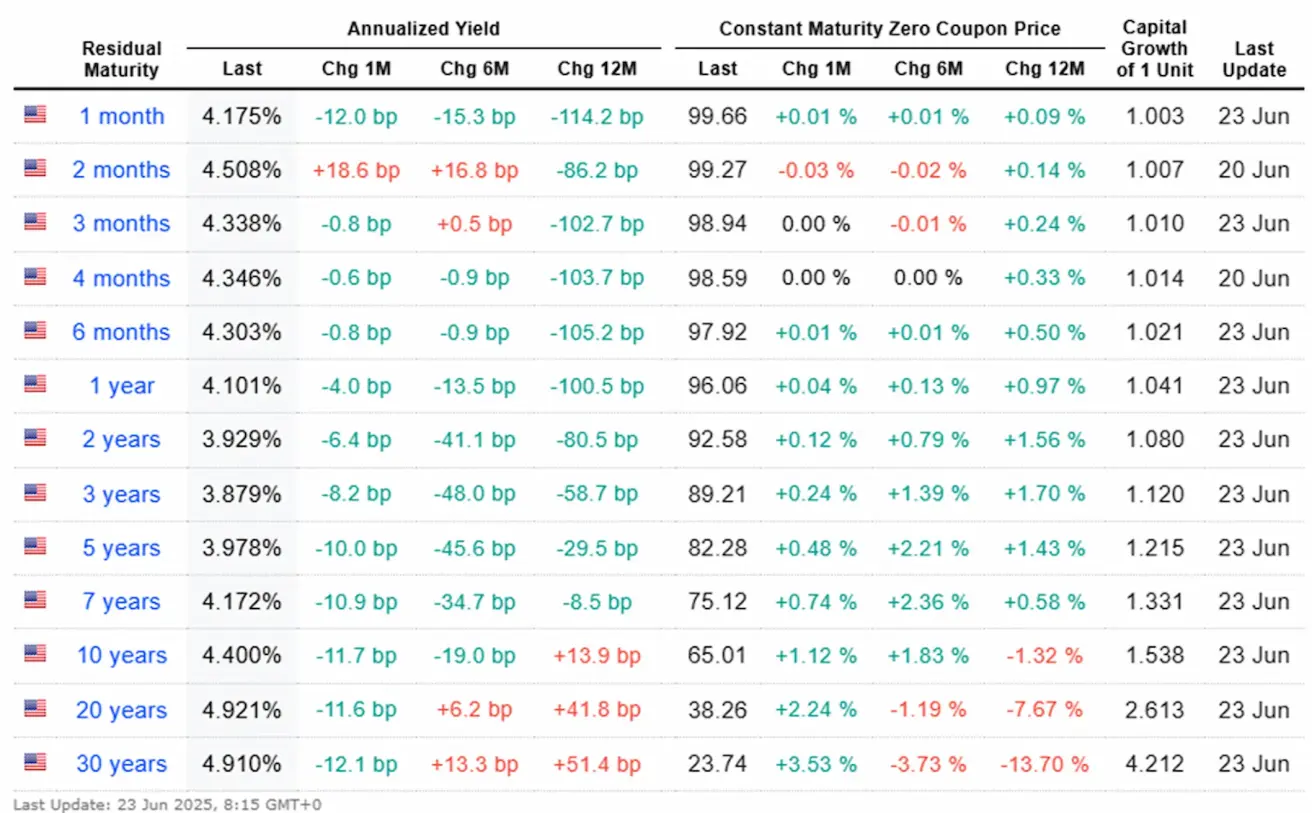

TULUSUSED JA SPREADID 2025/06/23 vs 2025/06/16

- 10-aastase USA riigivõlakirja turu tulusus: 4,40% (vs. 4,429%)

- ICE BofA BBB USA ettevõtete võlakirja efektiivne tulusus: 5,38% (vs. 5,36%)

- Tulukääre: 10-aastane vs 2-aastane USA riigivõlakiri: 47,1 vs. 45,6 bps

- Tulukääre: 10-aastane vs 3-kuu USA riigivõlakiri: 6,2 vs. 4,2 bps

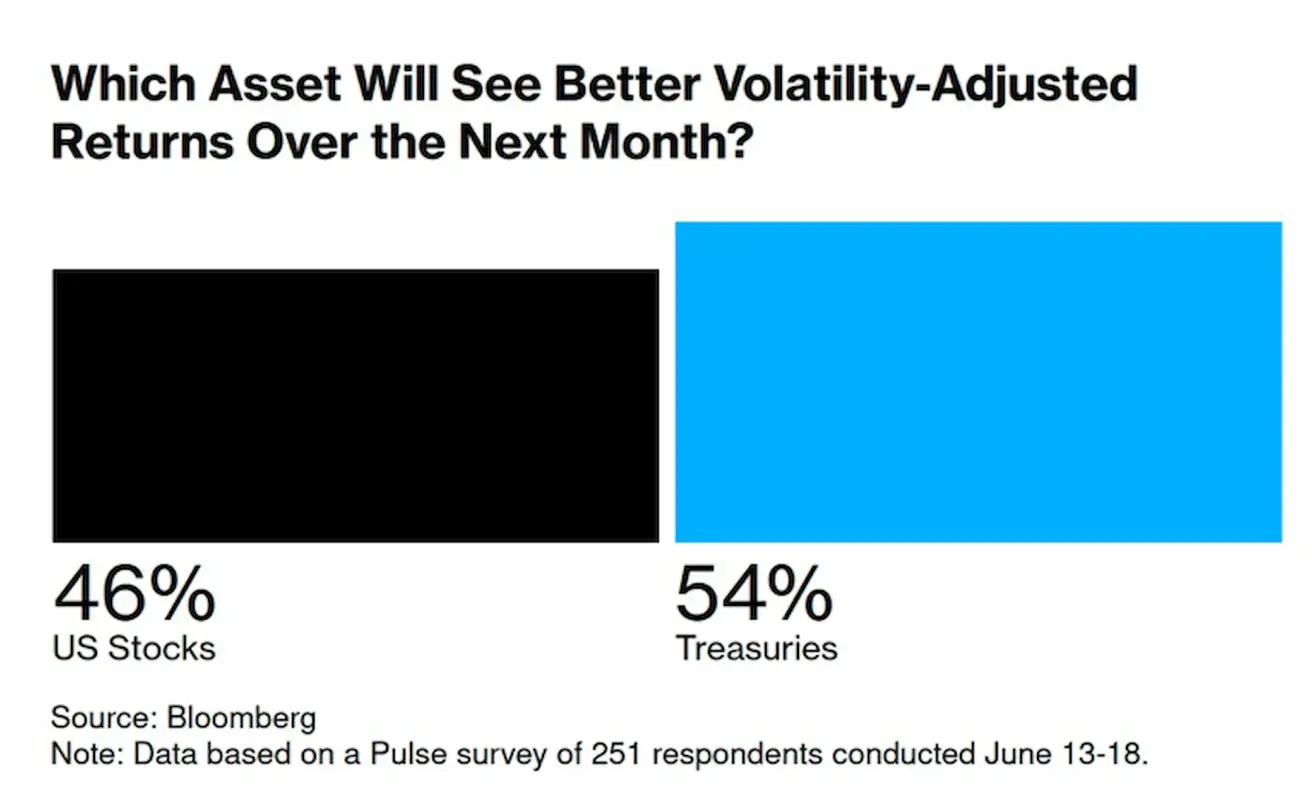

Bloombergi küsitluse kohaselt eelistab 251 vastanut järgmisel kuul aktsiatele USA riigivõlakirju. See näitab, et investorid ootavad jätkuvalt suuremat huvi kaitsvate varade vastu.

KULLAFUTUURID (GC)

Nädalaga: –1,98%, nädala sulgemine: $3 384,4/oz, YTD: +28,15%

DOLLARIINDEKSI FUTUURID (DX)

Nädalaga: +0,66%, nädala sulgemine: 98,34, YTD: –9,22%

Praegused liikumised aktsiaindeksites, kullas ja USA dollaril ei viita selgetele kapitalipõgenemise märkidele riskivaradest. Geopoliitiline pinge püsib siiski kõrgel ning juhul kui Iraan otsustab reageerida, võivad turud liikuda selgelt riskikartlikul kursil.

NAFTAFUTUURID

Nädalaga: +1,18%, nädala sulgemine: 74,04, YTD: +3,05%

Naftaturg täna fookuses Naftafutuurid on mai põhjadest kerkinud ligi 30%, tuues energiaturu investorite tähelepanu keskpunkti. Iraani riigimeedia teatel hääletas riigi parlament pühapäeval Hormuzi väina sulgemise poolt vastusena USA rünnakutele. Lõpliku otsuse teeb siiski Iraani Ülemnõukogu ja kõrgeim juht. Välisminister Abbas Araghchi sõnul on Iraanil kõik kättesaadavad valikuvõimalused vastumeetmeteks. Kuni käesoleva hetkeni pole siiski kinnitatud olulisi häireid füüsilises naftavoolus. Pärsia lahe strateegiline tähtsus:

- 55% maailma naftavarudest ja 39% maagaasivarudest.

- 42% maailma naftaekspordist ja 17% gaasitoodangust.

- Peamised eksportijad: Saudi Araabia, Iraak, Kuveit, Araabia Ühendemiraadid, Katar, Iraan.

Ajalooline nihe naftakaubanduse mustrites: 2001–2022 vähenes naftaeksport Pärsia lahest USA-sse 72% ja EL-i 37%. Samal ajal kasvas eksport Hiinasse 800%, Hiina on täna 55% piirkonna ekspordi sihtturg. Järeldus: USA on muutunud palju energiasõltumatumaks, samas kui Hiina on muutunud tugevalt impordist sõltuvaks. Selle tulemusel avaldab Iraani potentsiaalne mõju Hormuzi väina kaudu väiksemat mõju lääneriikidele ning hoopis olulist mõju Hiinale. See annab Pekingile selge soovi piirkonna stabiilsuse tagamiseks.

BTC FUTUURID

Nädalaga: –1,88%, nädala sulgemine: $103 730, YTD: 8,88%

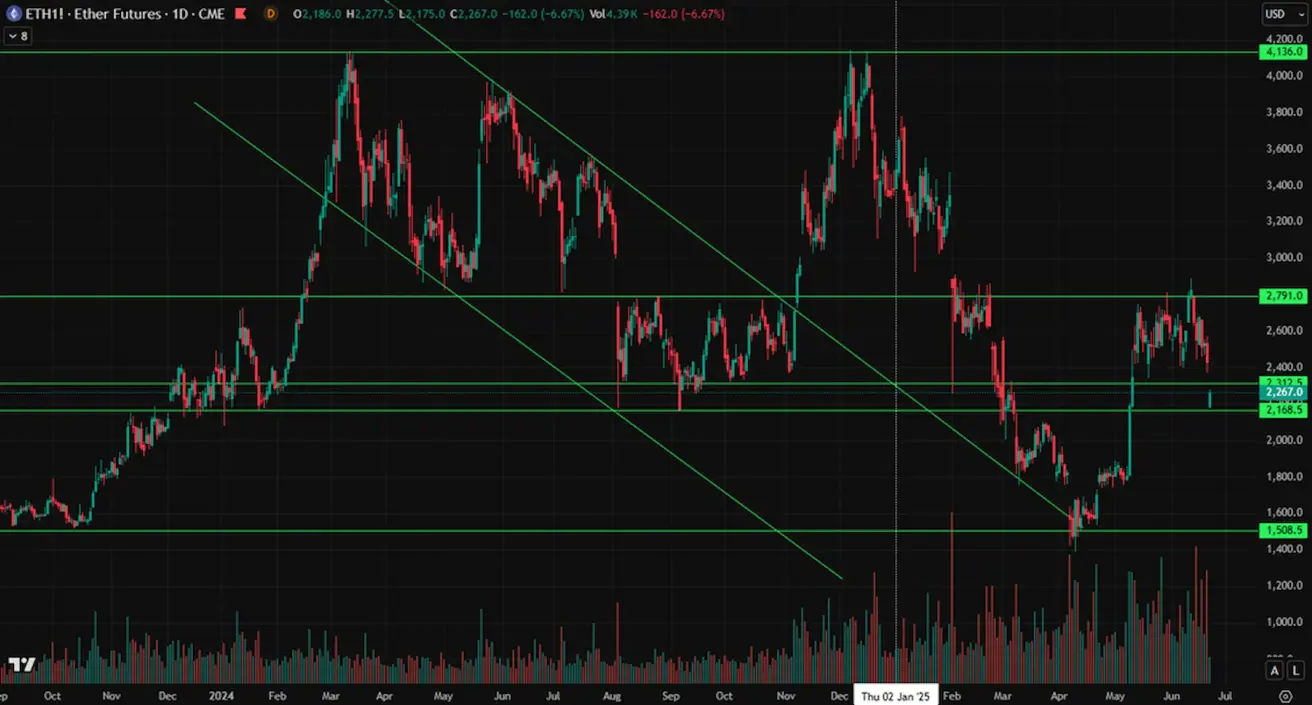

ETH FUTUURID

Nädalaga: –4,94%, nädala sulgemine: $2 429,00, YTD: –28,22%

Krüptoturu kapitalisatsioon:

- $3,12 triljonit (vs $3,34 triljonit nädal varem) (coinmarketcap.com)

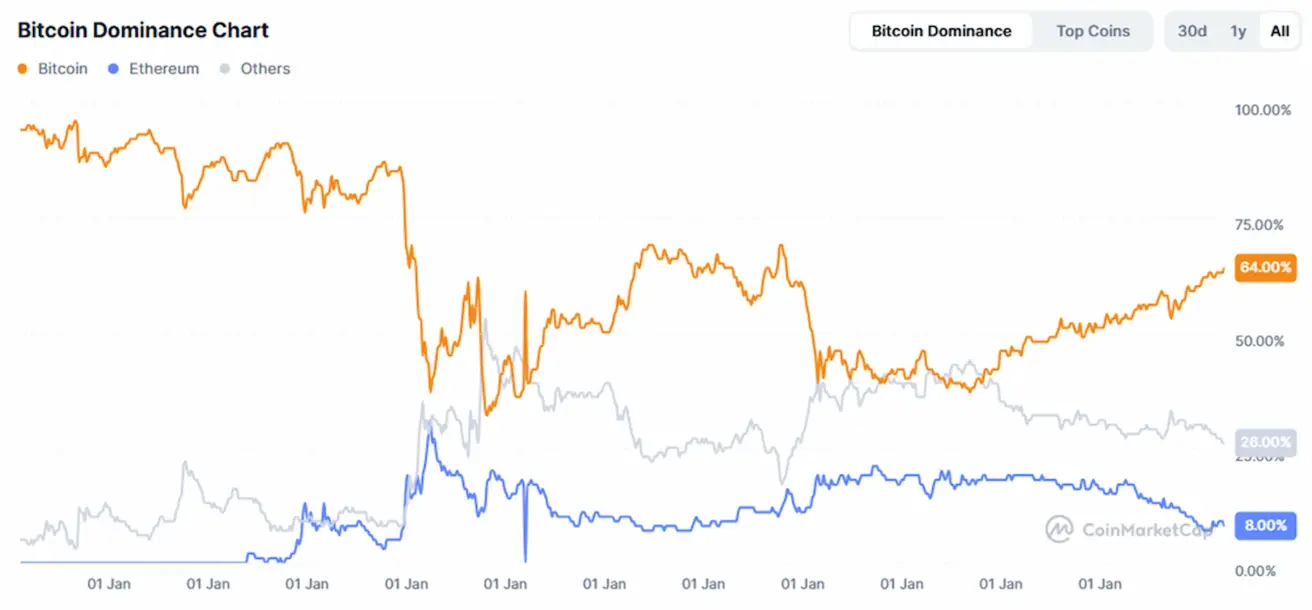

- Bitcoini osakaal: 64,9% (63,7%)), Ethereum: 8,8% (kasvanud 9,5%-lt), teised: 26,4% (vähenenud 26,8%-lt):

Krüptoturu uudised:

USA senat võttis vastu stabiilse mündi seaduse eelnõu GENIUS 68–30 poolthäälega. Eelnõu liigub nüüd esindajatekoja poole, kus vabariiklastel on samuti napp ülekaal demokraatide ees. Olulised punktid:

- 1:1 tagatiskohustus: Iga emiteeritud stabiilne münt peab olema täielikult kaetud likviidsete varadega – nimelt USA dollarite või USA riigivõlakirjadega – suhtes üks ühele.

- Läbipaistvus: Nõutud on igakuine reservide avalikustamine ja vähemalt kord aastas audit, kui turumahu piirmäär ületab $50 miljardit.

- Litsentsiraamistik: Emiteerijateks võivad olla föderaalselt või osariigi tasemel litsentseeritud üksused, pangad või spetsiaalselt volitatud eraõiguslikud ettevõtted. Ka välismaised emiteerijad saavad osaleda, kui nad vastavad regulatiivsetele standarditele.

Eelnõu tähistab olulist sammu stabiilsete müntide regulatsiooni poole Ameerika Ühendriikides, mõjutades turuinfrastruktuuri, institutsionaalset kaasamist ning rahvusvahelist koostööd.