English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. liepos 7–11 d.: Savaitinė ekonomikos apžvalga

Svarbiausi rinkos atnaujinimai

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (CPI) (mėn./mėn.) (gegužė): 0,1 % (ankstesnis: 0,2 %)

- Vartotojų kainų indeksas (CPI) (mėn./mėn.) (gegužė): 0,1 % (ankstesnis: 0,2 %)

- Pagrindinis vartotojų kainų indeksas (CPI) (m./m.) (gegužė): 2,8 % (ankstesnis: 2,8 %)

- Vartotojų kainų indeksas (CPI) (m./m.) (gegužė): 2,4 % (ankstesnis: 2,3 %)

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- 12 mėn. laukiamas infliacijos lygis (gegužė): 5,0 % (ankstesnis: 6,6 %)

- 5 metų laukiamas infliacijos lygis (balandis): 4,0 % (ankstesnis: 4,2 %)

BVP (JAV Ekonominės analizės biuras, BEA) – I ketv. 2025

*Metinis pokytis (trečiasis įvertinimas): -0,5 % (antrasis įvertinimas: -0,2 %; IV ketv. 2024: 2,4 %) Atlanta Federalinio rezervo banko GDPNow prognozė II ketv.: 2,6 % (prieš tai: 2,9 %)

Verslo aktyvumo indeksas (PMI):

(Virš 50 – plėtra; žemiau 50 – susitraukimas)

- Paslaugų sektorius (birželis): 52,9 (ankstesnis: 53,1)

- Gamybos sektorius (birželis): 52,9 (ankstesnis: 52,0, patikslinta)

- S&P Global Composite (birželis): 52,9 (ankstesnis: 52,8)

DARBO RINKA:

- Nedarbo lygis (birželis): 4,1 % (ankstesnis: 4,2 %)

- Darbo vietų ne žemės ūkyje pokytis (birželis): 147 tūkst. (ankstesnis: 144 tūkst., patikslinta)

- Privataus sektoriaus darbo vietų pokytis JAV (birželis): 74 tūkst. (ankstesnis: 137 tūkst.)

- Vidutinis valandinis atlygis (birželis, m./m.): 3,7 % (ankstesnis: 3,8 %)

- JOLTS darbo vietų skaičius (gegužė): 7,769 mln. (ankstesnis: 7,395 mln.)

PINIGŲ POLITIKA

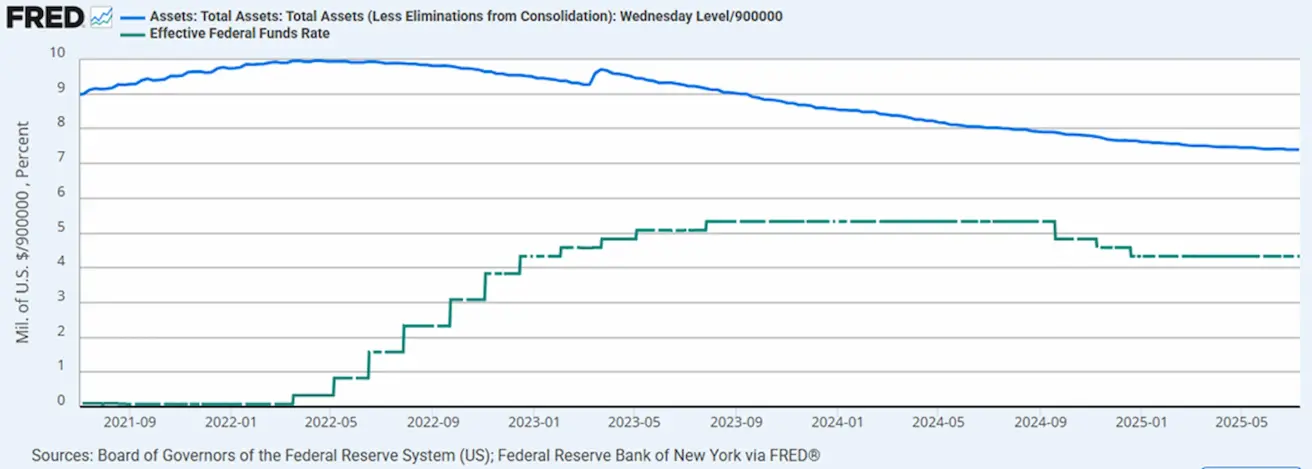

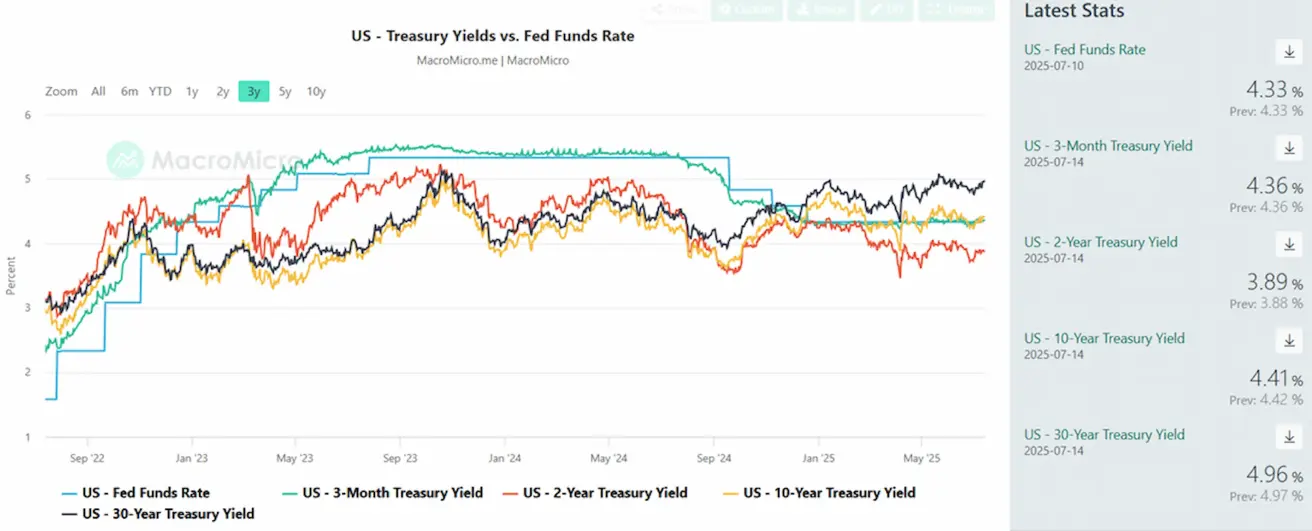

- Federalinių fondų efektyvioji norma (EFFR): 4,25 %–4,50 % (nepakitusi)

- Federalinio rezervo balansas išaugo: 6,662 trln. USD (praėjusią savaitę: 6,659 trln. USD)

PALŪKANŲ NORMŲ PROGNOZĖS

Šiandien:

Prieš savaitę:

Komentaras

FOMC protokolas:

- Lūkesčiai dėl palūkanų normų mažinimo: Dauguma FOMC dalyvių mano, kad palūkanų normos sumažinimas 2025 m. yra tikėtinas ir pagrįstas.

- Tarifų įtaka infliacijai: Infliacinis spaudimas dėl tarifų laikomas laikinu arba vidutinišku.

- Infliacijos lūkesčiai: Vidutinio ir ilgo laikotarpio infliacijos lūkesčiai išlieka gerai įtvirtinti.

- Ekonominės rizikos: Potencialus ekonomikos ir darbo rinkos silpnėjimas gali būti pagrindas taikyti skatinamąją politiką.

- Pasiruošimas mažinti normas: Kai kurie dalyviai išreiškė pasirengimą svarstyti normų mažinimą kitame susitikime, priklausomai nuo ekonominės raidos.

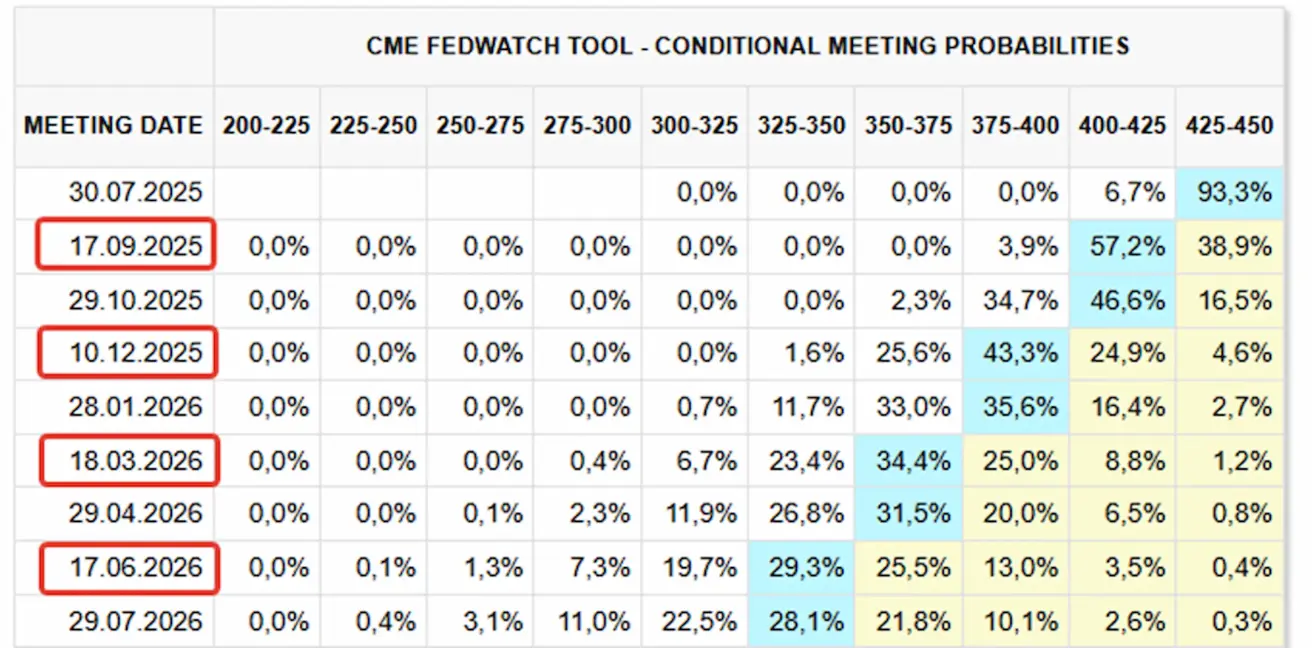

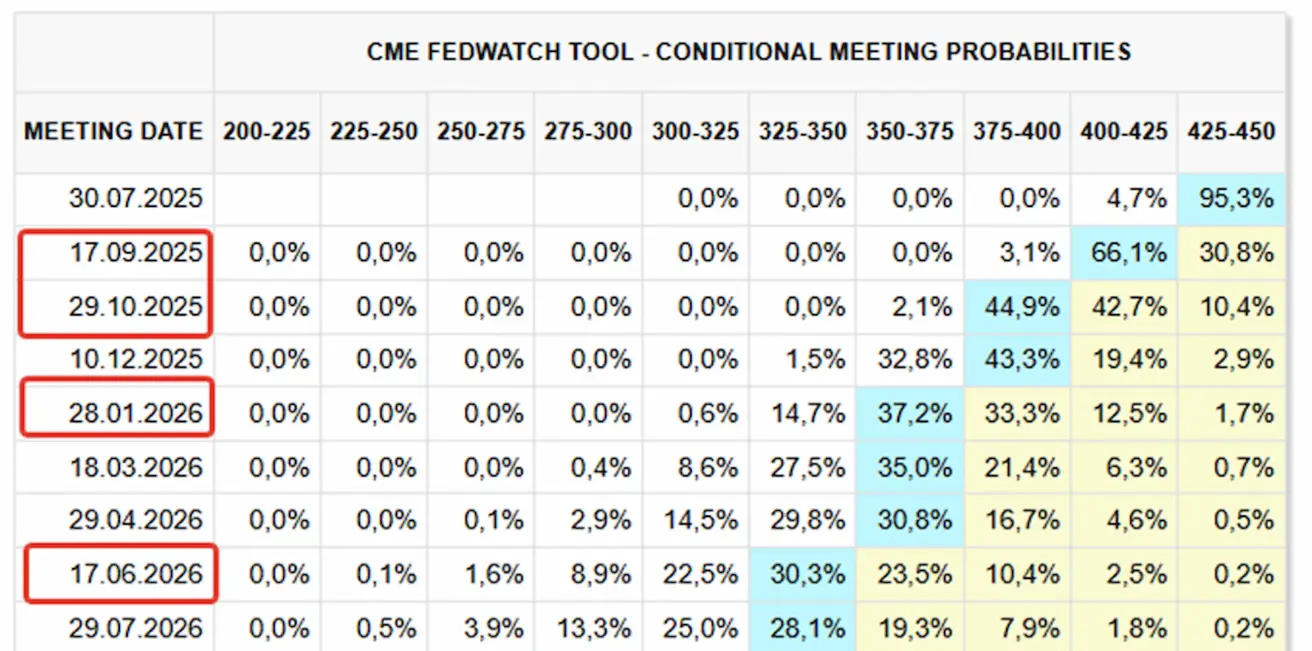

Rinkos lūkesčiai pagal FedWatch:

- Kitas posėdis (liepos 30 d.): Pokyčių nesitikima – 93 % tikimybė, kad normos nemažės.

- Per artimiausius 12 mėn.: Rinka tikisi 4 palūkanų normažinimų po 25 bazinius punktus, mažindama tikslinį intervalą iki 3,25–3,50 %. Pirmojo mažinimo tikimybė rugsėjį – 57 %.

- Iki metų pabaigos: Įkainotos tik 2 mažinimo galimybės.

Prekybos karai:

- Tarifai įsigalios nuo rugpjūčio 1 d.; tvarkaraštyje keitimų nenumatyta.

- Trumpas paskelbė 50 % muito mokestį vario importui, kas sukėlė rekordinį šio metalo ateities sandorių kainos augimą.

- Farmacijos sektoriui – įspėjimas: Jei farmacijos įmonės per 18 mėn. neperkels gamybos į JAV, vaistams gali būti taikomi iki 200 % importo muitai.

- Naujieji tarifai nuo rugpjūčio 1 d.: Trumpas paskelbė 30 % muitus ES bei Meksikai ir 25 % – Kanadoje ir Pietų Korėjoje, teigdamas: „Jei bus imtasi atsakomųjų veiksmų, tarifai bus padidinti tiek pat.“

RINKA

Akcijų rinka

Sektorių rezultatai per pastarąją savaitę buvo nevienodi – rimtesnių išpardavimų nebuvo, nepaisant aštrėjančios tarifų retorikos. Rinka išlieka atsargi, laukdama galimos tarifų peržiūros. Jei visgi numatyti veiksmai bus įgyvendinti, tikėtina bendra rizikos mažinimo reakcija.

- Mediana: –0,36 %

- Pirmaujantys sektoriai: pagrindinės žaliavos, sveikatos apsauga ir energetika

- Silpniausiai pasirodė: technologijų sektorius, kritęs 2,13 % Nepaisant bendro technologijų sektoriaus silpnumo, NVIDIA pasiekė dar vieną visų laikų rekordą ir tapo pirmąja įmone, kurios rinkos kapitalizacija viršijo 4 trln. USD ribą.

Nuo metų pradžios (YTD) rezultatas: –0,36 %. 2025 m. lyderiauja komunalinės paslaugos, pagrindinės žaliavos ir finansų sektorius.

Praėjusią savaitę JAV akcijų indeksai išliko netoli rekordinių aukštumų. II ketv. rezultatų skelbimo sezonas prasidės liepos 15 d., bendra analitikų nuotaika – optimistinė.

SP500

Savaitinė dinamika: –0,31 % (savaitės pabaiga: 6259,74), 2025 YTD: +6,04 %

NASDAQ100

Savaitinė dinamika: –0,38 % (savaitės pabaiga: 22 780,60), YTD: +7,86 %

Euro Stoxx 600:

Indeksas pirmoje savaitės pusėje ženkliai kilo, tačiau penktadienio korekcija panaikino didžiąją dalį prieaugio, savaitinis rezultatas: +1,65 % (pabaigoje: 548). Nuo metų pradžios: +8,39 %

CSI indeksas

+1,24 % (savaitės pabaiga: 4014), YTD: +2,11 %

Hang Seng

Savaitinė dinamika: +0,36 % (savaitės pabaiga: 5248,48), YTD: +18,30 %

OBLIGACIJŲ RINKA

20+ metų JAV valstybinių obligacijų ETF (TLT): –1,36 % (savaitės pabaiga: 85,79 USD). Nuo metų pradžios: +2,29 %:

PAJAMINGUMAI IR SKIRTUMAI 2025/06/30 vs 2024/07/07

- 10 metų JAV iždo obligacijų rinkos pajamingumas: 4,41 % (prieš savaitę: 4,33 %)

- ICE BofA BBB JAV įmonių obligacijų efektyvus pajamingumas: 5,28 % (prieš savaitę: 5,22 %)

- Pajamingumų skirtumas 10 m./2 m. valstybinių: 52,0 vs. 47,0 bazinių punktų

- Pajamingumų skirtumas 10 m./3 mėn. valstybinių: 0,5 vs. –4,0 bazinio punkto

AUKSO ATEITIES SANDORIAI (GC)

Savaitinė dinamika: +1,02 %, savaitės pabaiga: 3 370,3 USD/oz, YTD: +27,60 %

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitinė dinamika: +0,94 %, savaitės pabaiga: 97,555, YTD: –9,95 %

NAFTOS ATEITIES SANDORIAI

Savaitinė dinamika: +2,34 %, savaitės pabaiga: 68,75, YTD: –4,31 %

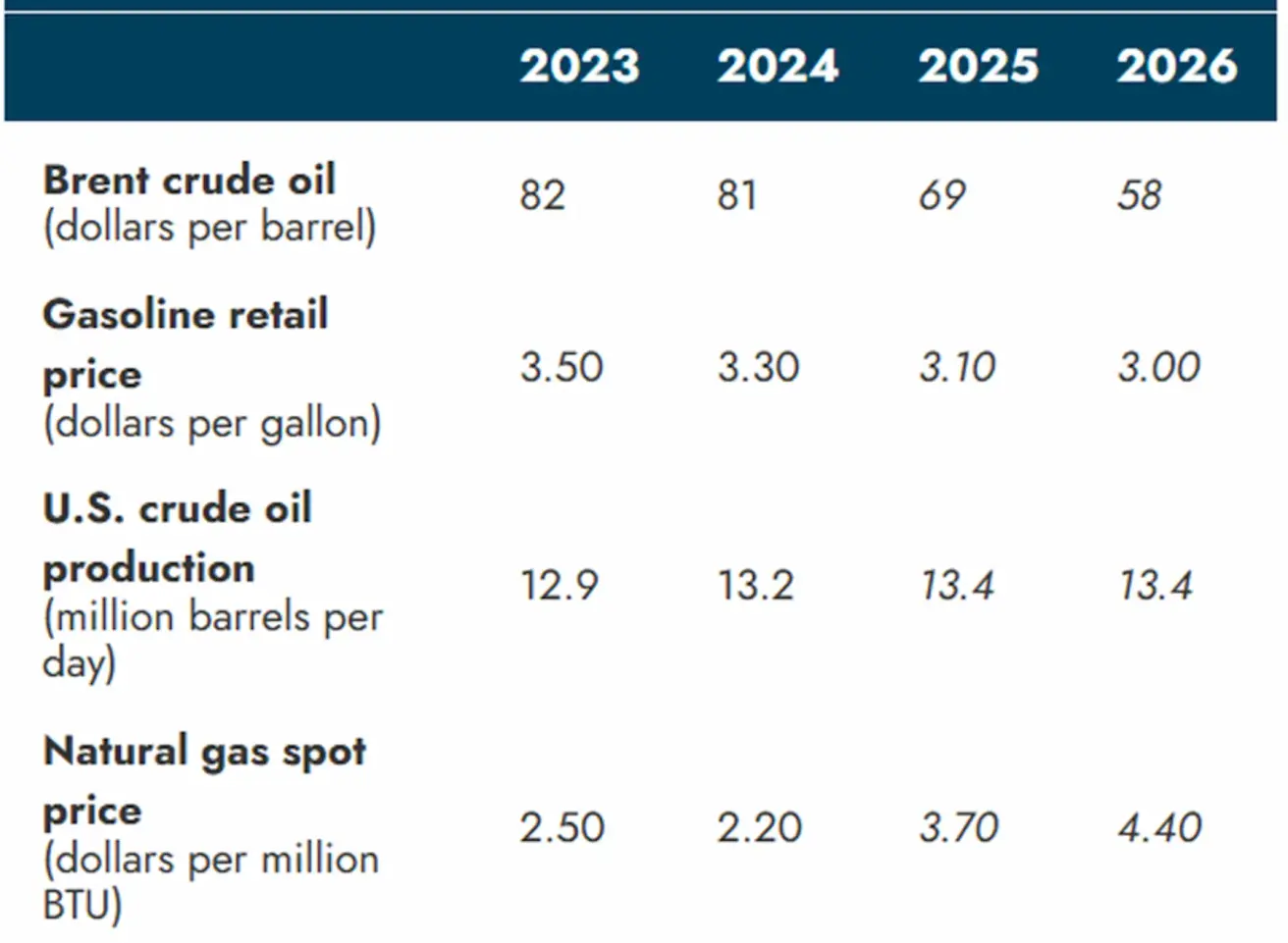

Trumpalaikė energetikos rinkos prognozė pagal JAV EIA: Pasaulinės naftos kainos

- Vidutinė „Brent“ naftos kaina šiemet numatoma 69 USD už barelį — 3 USD aukštesnė nei ankstesnio mėnesio STEO prognozėje, paskelbtoje prieš padidėjant įtampai dėl Irano branduolinės programos birželio viduryje (dabartinė Brent kaina: 71 USD).

- Aukštesnė prognozė daugiausia siejama su trumpalaikiu geopolitinės rizikos priedu dėl konflikto.

- Nepaisant didesnio rizikos priedo, agentūra tikisi didelio pasaulinių naftos atsargų augimo, kas ir toliau darytų spaudimą kainoms žemyn, ir prognozuoja, jog 2026 m. „Brent“ kainuos vidutiniškai 58 USD/barelį.

Tarptautinės energetikos agentūros (IEA) mėnesio ataskaita:

- Pasaulinė naftos paklausa 2025 m. turėtų augti 700 tūkst. barelių per parą, tai lėčiausias metinis augimas nuo 2009 m., jei neskaičiuoti 2020 m. COVID-19 krizės. Prognozuojama, kad 2026 m. paklausa padidės dar 720 tūkst. barelių per parą ir sieks 104,4 mln. barelių.

- Pasaulinė naftos pasiūla birželį išaugo 950 tūkst. barelių per parą ir pasiekė 105,6 mln. barelių – didžiausią įtaką padarė Saudo Arabijos gamybos šuolis. Per metus pasiūla padidėjo 2,9 mln. (iš jų 1,9 mln. sudarė OPEC+ nariai).

- Po paskelbtų OPEC+ kvotų didinimo rugpjūčiui, pasaulinė pasiūla šiemet turėtų augti 2,1 mln. barelių per dieną (iki 105,1 mln.), o 2026 m. – dar 1,3 mln. Per 2025 m. šalys ne OPEC+ prisidės 1,4 mln. bbl, o 2026 m. – 940 tūkst.

BTC ATEITIES SANDORIAI

Trečias bandymas įveikti pasipriešinimo lygį buvo sėkmingas. Praėjusią savaitę bitkoino ateities sandoriai kilo 6,81 % ir užsidarė ties 118 140 USD. Pirmadienį bitkoinas jau brango 4 % dienos metu, trumpam pakildamas iki 123 500 USD. 2025 metų pokytis: +16,10 %

ETH ATEITIES SANDORIAI

Savaitės pokytis: +14,39 %, savaitės pabaiga: 2 989,00 USD, YTD: –11,67 %

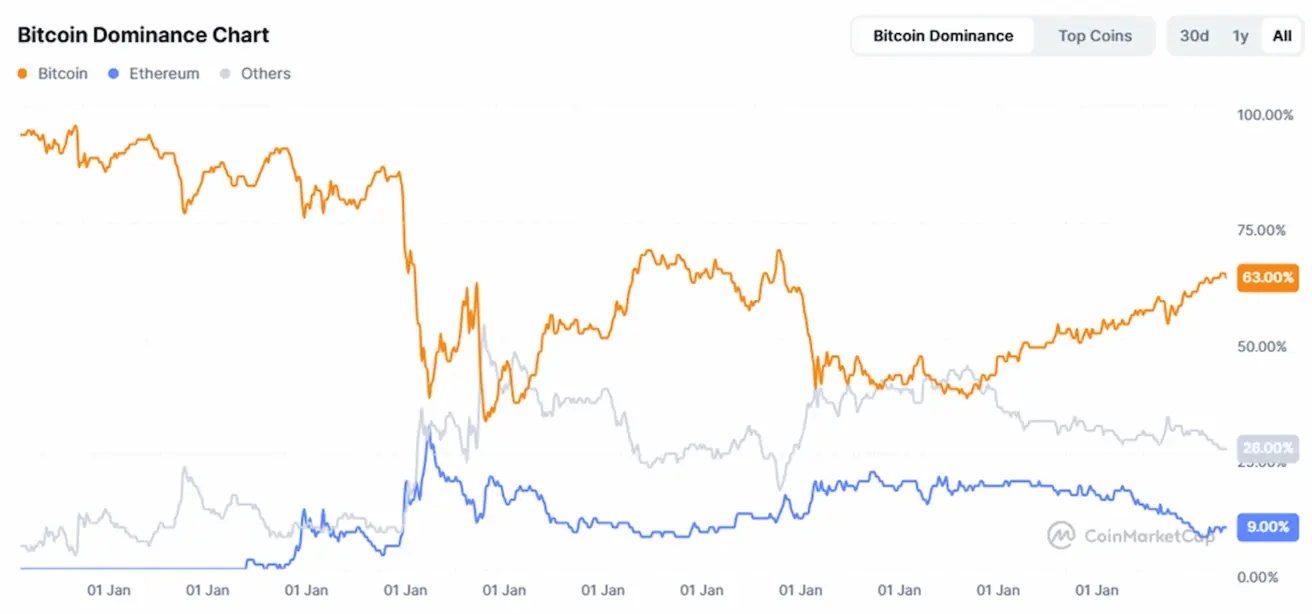

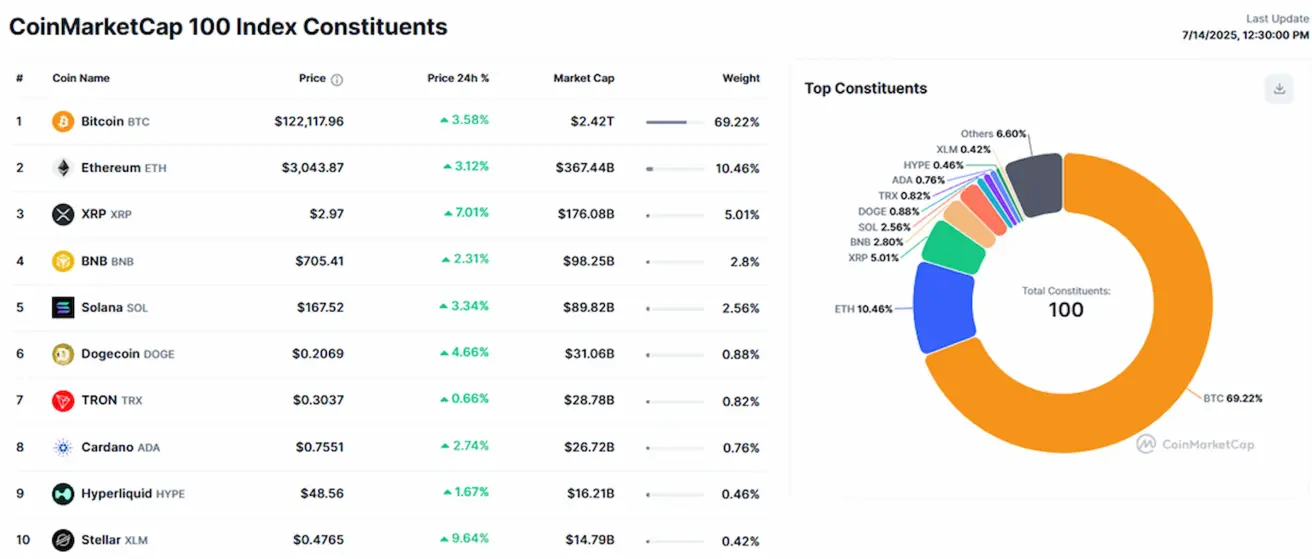

Kriptovaliutų rinkos kapitalizacija:

Bendra rinkos vertė išaugo iki 3,82 trln. USD (praėjusią savaitę: 3,35 trln. USD) (šaltinis: coinmarketcap.com).

- Bitkoino dominavimas šiek tiek smuko iki 63,8 % (buvo 64,4 %)

- Ethereum dalis išaugo iki 9,6 % (buvo 9,2 %)

- Altcoinų dalis praktiškai nepakito: 26,5 % (buvo 26,4 %)

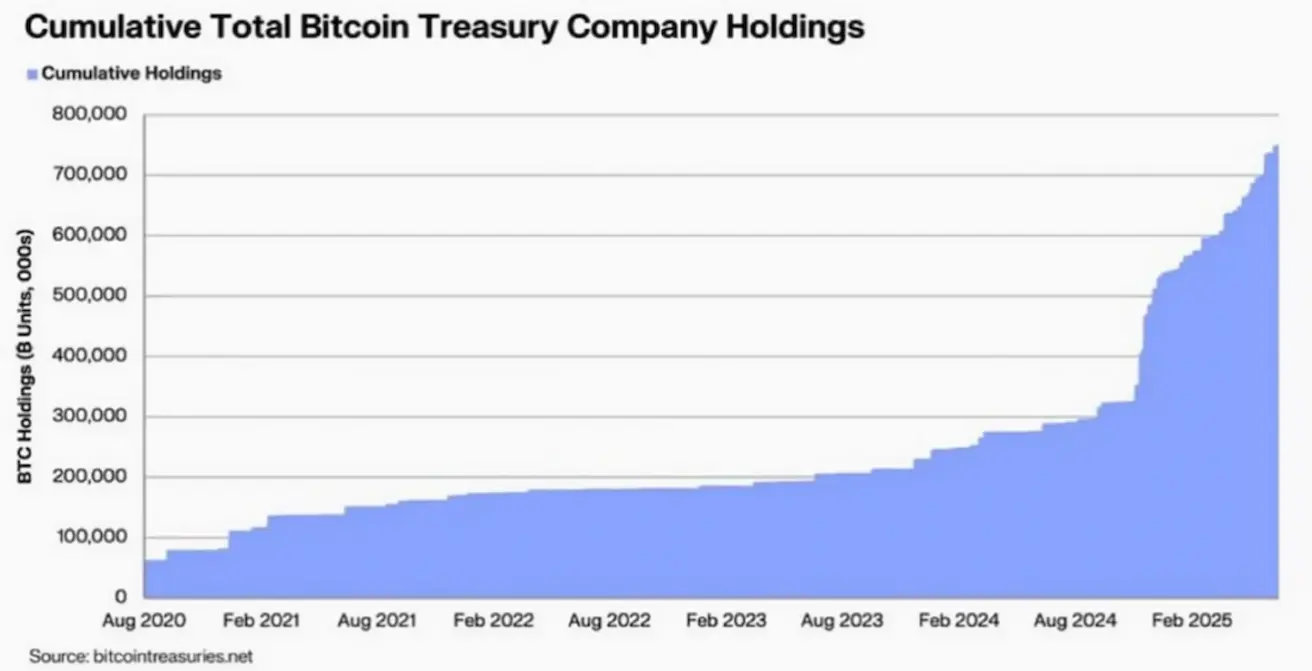

Įmonių bitkoino iždų turimų BTC kiekis tolygiai auga ir jau viršija 700 000 BTC: