English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti14 – 18 июля 2025: Еженедельный экономический обзор

Ключевые рыночные обновления

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Индекс потребительских цен без учета продовольствия и энергетики (Core CPI) (м/м) (июнь): 0,2% (предыдущее значение: 0,1%)

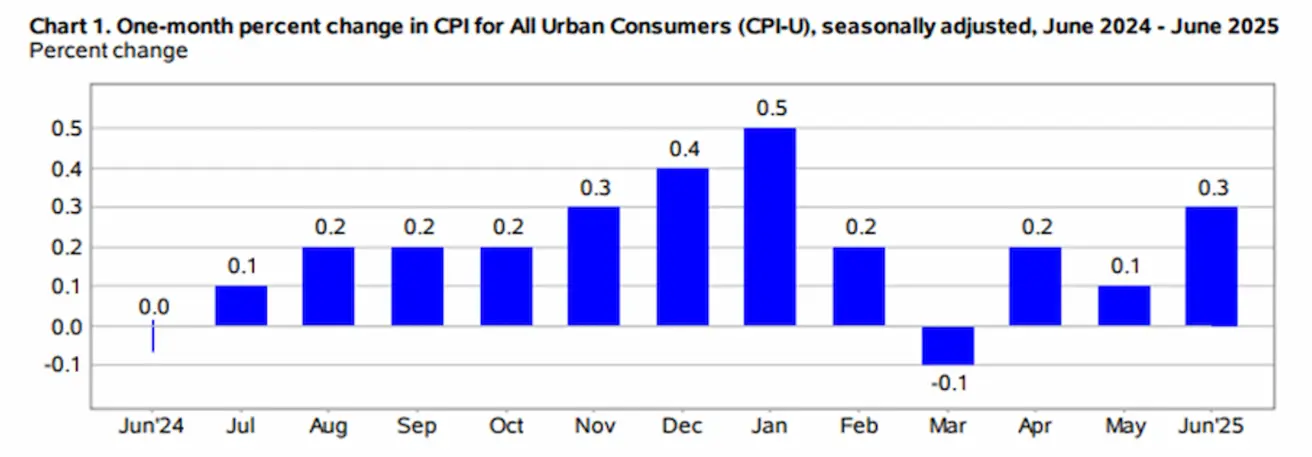

- Индекс потребительских цен (CPI) (м/м) (июнь): 0,3% (предыдущее: 0,1%)

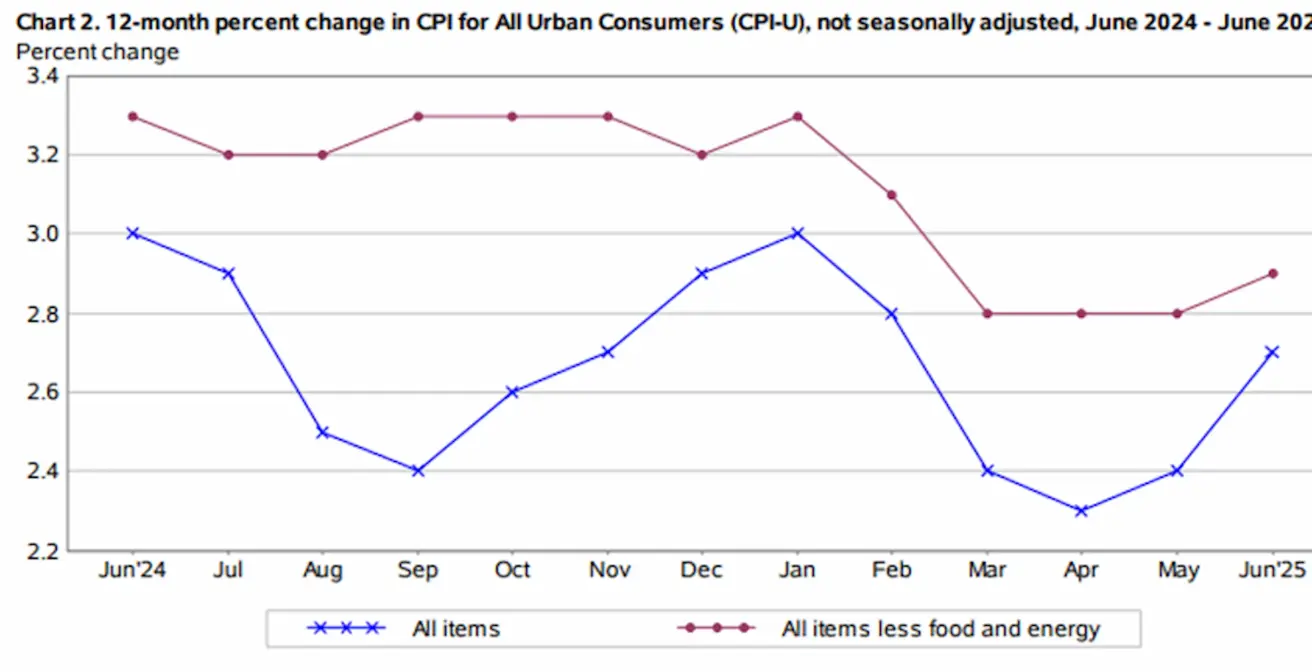

- Индекс потребительских цен без учета продовольствия и энергетики (Core CPI) (г/г) (июнь): 2,9% (предыдущее: 2,8%)

- Индекс потребительских цен (CPI) (г/г) (июнь): 2,7% (предыдущее: 2,4%)

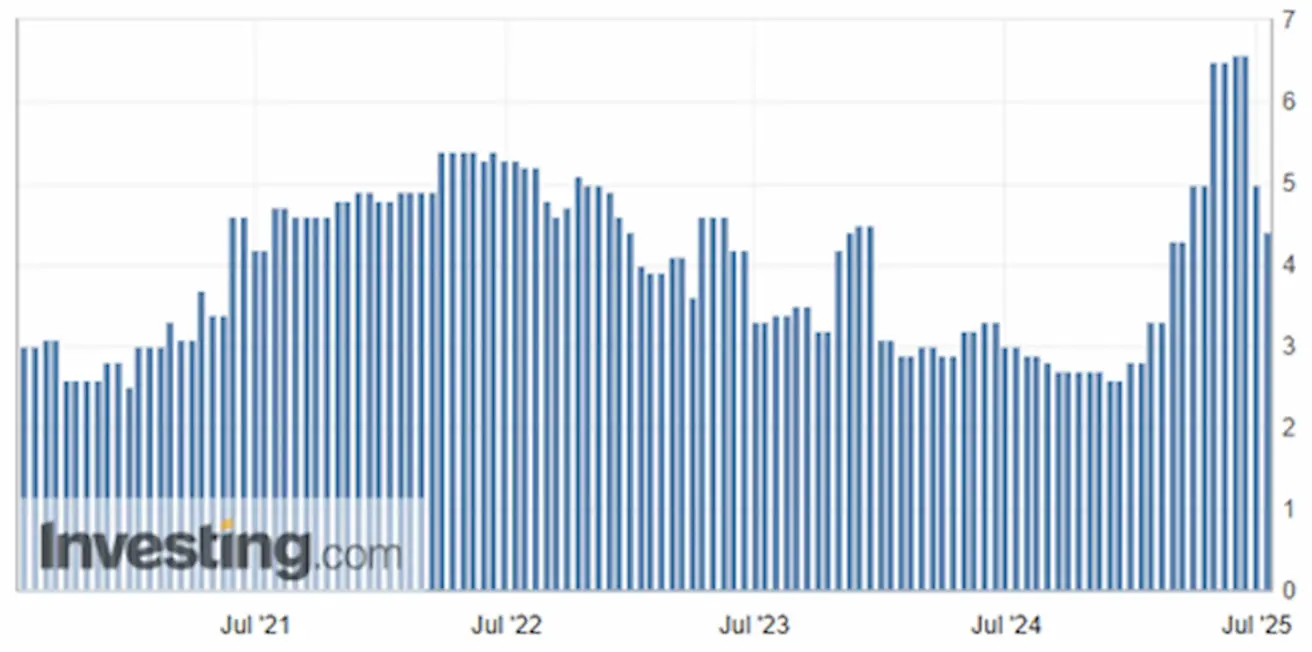

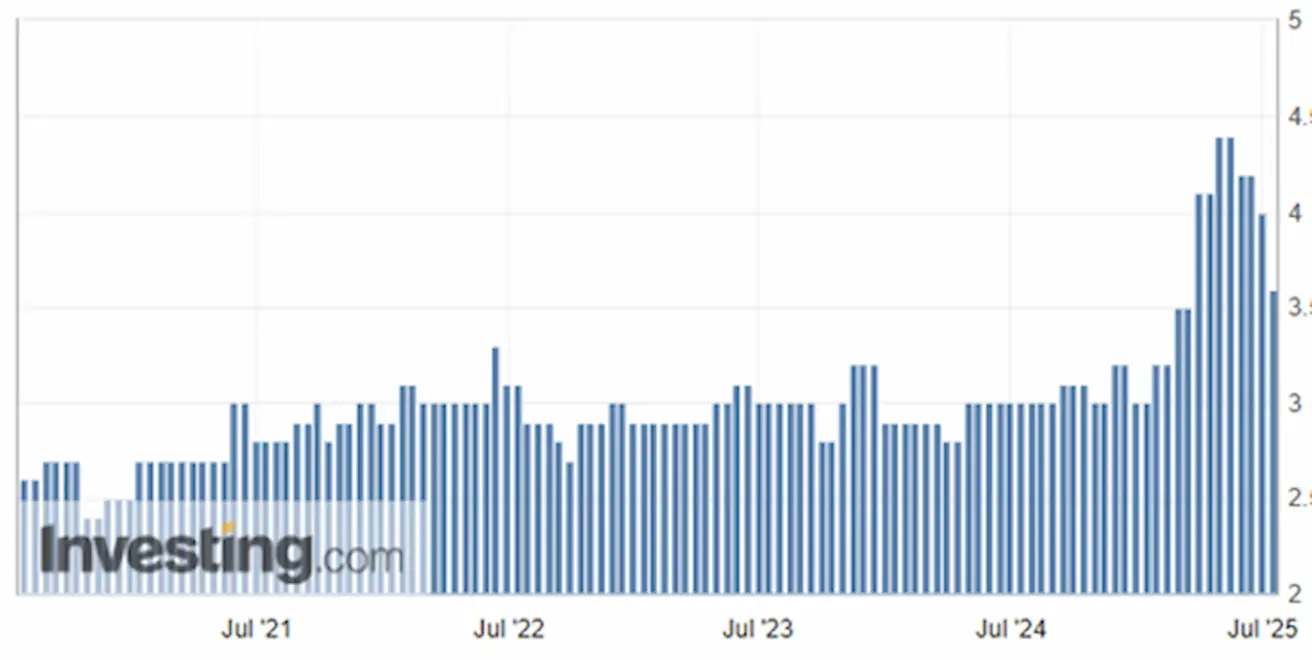

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 мес. (май): 4,4% (предыдущее: 5,0%)

- Ожидаемая инфляция на 5 лет (апрель): 3,6% (предыдущее: 4,0%)

ВВП (Бюро экономического анализа США, BEA) – I квартал 2025

- Годовой темп (третья оценка): -0,5% (вторая оценка: -0,2%; IV кв. 2024: 2,4%)

- Оценка GDPNow Федерального резервного банка Атланты по II кв.: 2,4% (против 2,6%)

Индекс деловой активности (PMI):

(Выше 50 – рост, ниже 50 – спад)

- Сервисный сектор (июнь): 52,9 (предыдущее: 53,1)

- Производственный сектор (июнь): 52,9 (предыдущее: 52,0, пересчитано)

- S&P Global Composite (июнь): 52,9 (предыдущее: 52,8)

РЫНОК ТРУДА:

- Уровень безработицы (июнь): 4,1% (предыдущее: 4,2%)

- Изменение числа занятых в несельскохозяйственном секторе (июнь): 147 тыс. (предыдущее: 144 тыс., пересчитано)

- Изменение числа занятых в частном несельскохозяйственном секторе (июнь): 74 тыс. (предыдущее: 137 тыс.)

- Средний рост почасовой оплаты труда (июнь, г/г): 3,7% (предыдущее: 3,8%)

- Количество открытых вакансий JOLTS (май): 7,769 млн (против 7,395 млн)

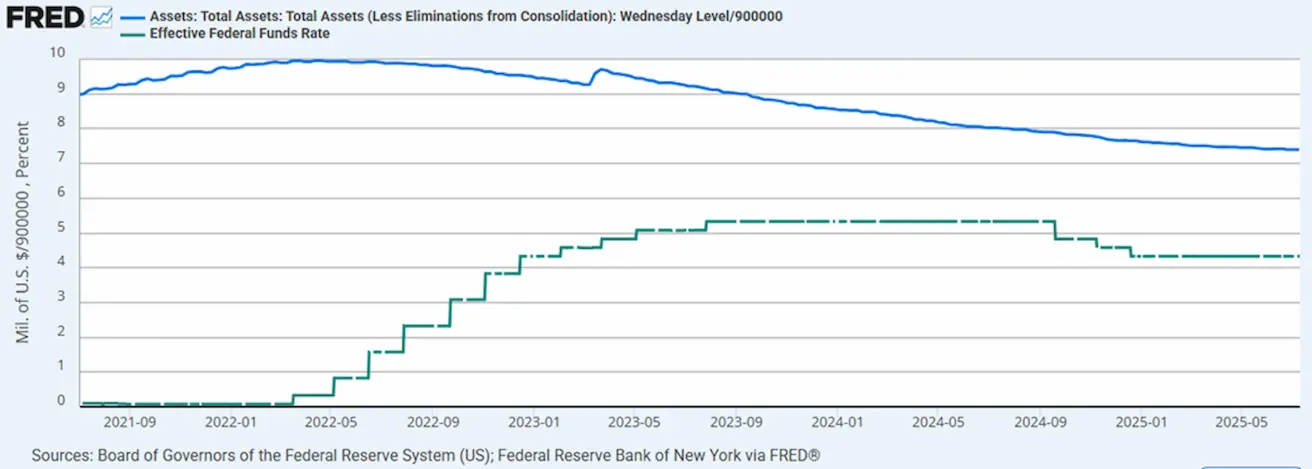

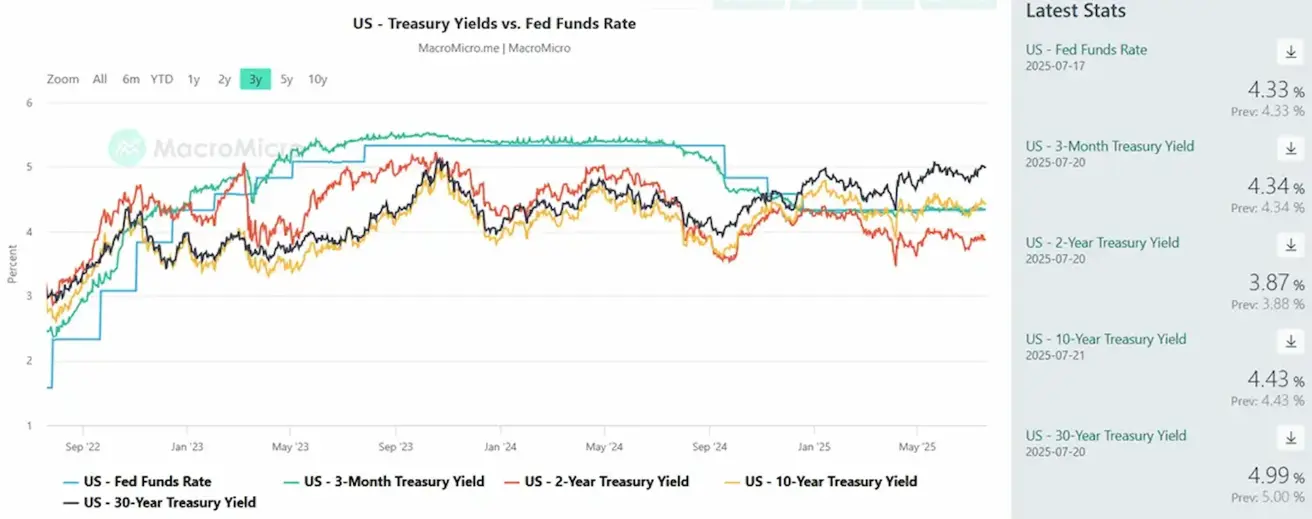

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Эффективная ставка федеральных фондов (EFFR): 4,25% – 4,50% (без изменений)

- Баланс Федеральной резервной системы увеличился: $6,659 трлн (за предыдущую неделю: $6,662 трлн)

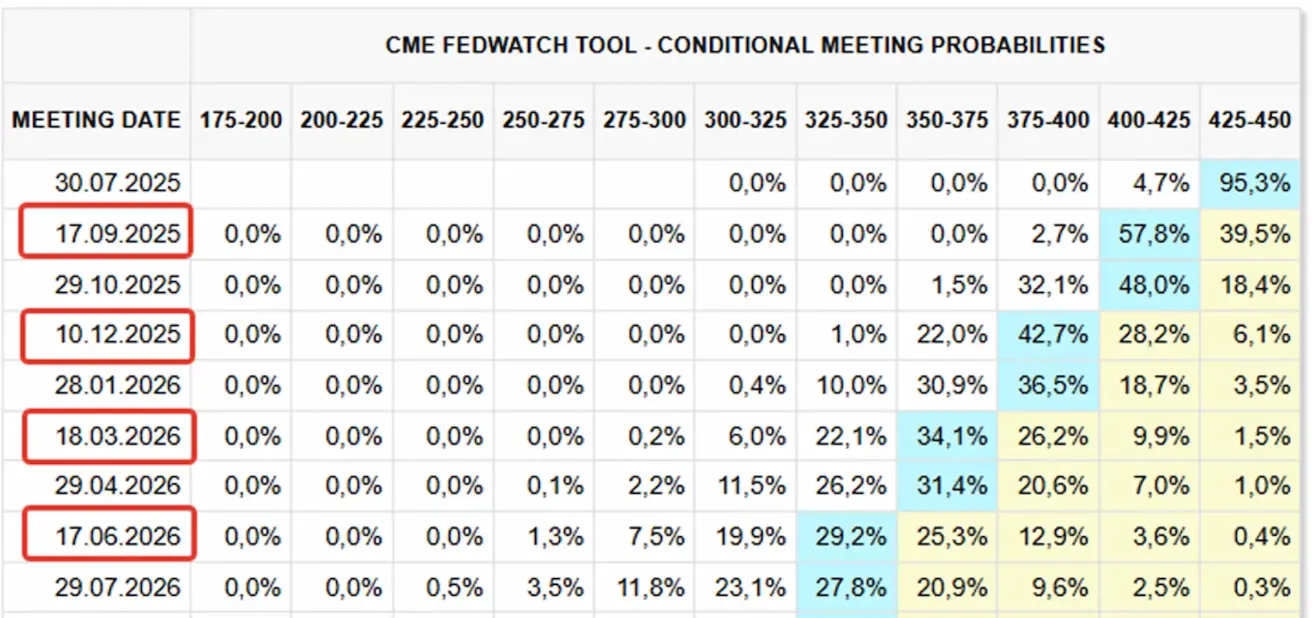

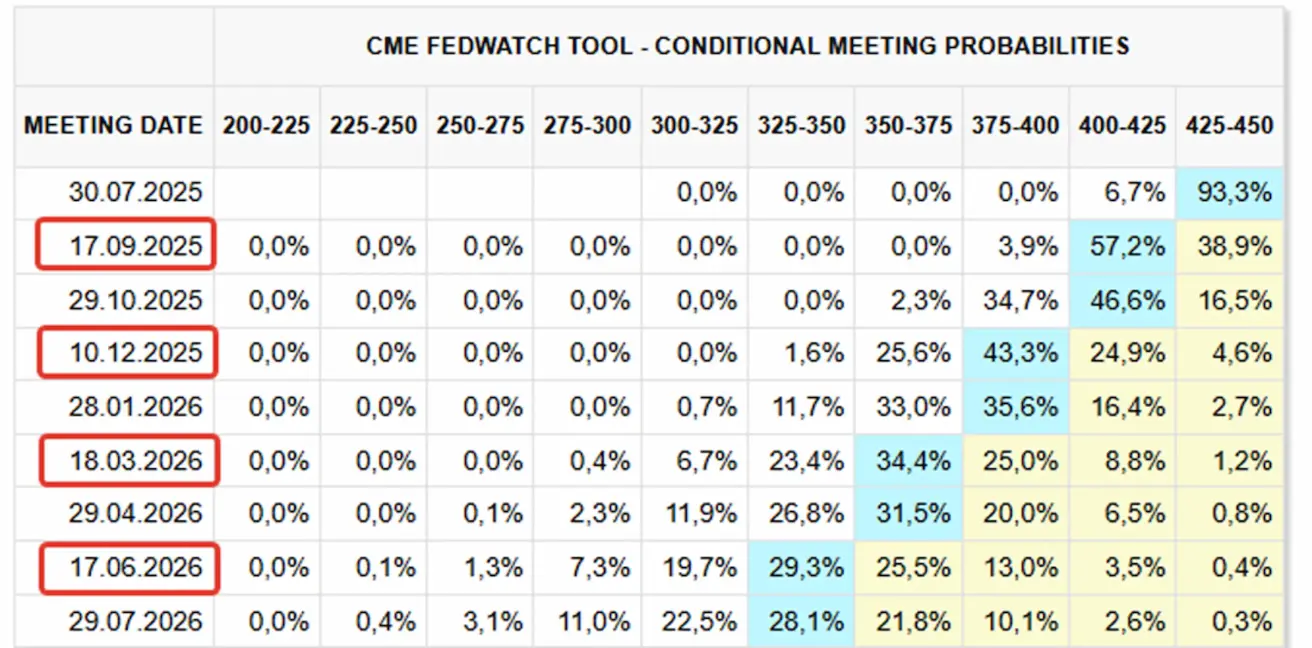

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

На сегодня:

Неделей ранее:

Комментарии

Китай

- Объем импорта и экспорта (г/г) в июне увеличился по сравнению с маем. Сальдо торгового баланса Китая (долл. США) продолжает расти, достигнув профицита $114,77 млрд.

- ВВП Китая (г/г) снизился на 0,2 п.п. до 5,2% (против 5,4%), но при этом превзошел ожидания рынка. Однако темпы номинального роста оказались ниже, что указывает на сохранение дефляционного давления в экономике Китая.

Промышленное производство в Китае (г/г) выросло на 6,8%, вновь превысив прогнозы. В целом объем промышленного выпуска стабильно растет с сентября 2022 года.

Уровень безработицы в Китае остается низким — 5,0%:

Экономическое восстановление Китая остается постепенным: сохраняются риски усиления торговых трений с США и устойчиво слабого внутреннего спроса. В своем отчете Национальное бюро статистики подчеркнуло, что действующие меры политики продолжат поддерживать потребление во втором полугодии, отметив при этом рост неопределенности.

США

Инфляция в США начала демонстрировать признаки ускорения. Индекс потребительских цен (CPI) в июне вырос на 0,3% по сравнению с маем (0,1% ранее). В годовом выражении и общий, и базовый CPI также увеличились — до 2,7% и 2,9% соответственно.

Индекс стоимости жилья вырос на 0,2% в июне, став основным драйвером общего увеличения цен на товары. Индекс энергетики прибавил 0,9%, бензин подорожал на 1,0%. Индекс цен на продукты питания повысился на 0,3%: продукты питания для дома подорожали на 0,3%, в кафе и ресторанах — на 0,4% за июнь. Продюсерский индекса (PPI) остался без изменений в июне — как в помесячном, так и в годовом выражении. Инфляционные ожидания, по данным опроса Мичиганского университета, улучшились: 12-месячные ожидания инфляции снизились до 4,47% в мае (ранее 5,0%), 5-летние ожидания — до 3,6% в апреле (ранее 4,0%).

Рост потребительской инфляции не вызвал негативной реакции на рынках, что, вероятно, свидетельствует о согласии инвесторов с подходом монетарных властей. Джером Пауэлл отметил, что Федрезерв видит риски краткосрочного инфляционного давления.

Кристофер Уоллер, президент Федерального резервного банка Чикаго, заявил: «Тарифы – это разовый рост цен, не приводящий к устойчивой инфляции кроме временного скачка». Он также добавил: «Широкий спектр данных указывает на то, что денежно-кредитная политика должна быть ближе к нейтральной, а не ограничительной». Уоллер считается одним из главных кандидатов на пост председателя Федеральной резервной системы.

Ожидания рынков по версии FedWatch:

- На предстоящем заседании 30 июля изменений не ожидается — с вероятностью 95% ставка не будет снижена.

- В течение следующих 12 месяцев рынок закладывает четыре снижения по 25 б.п. — до диапазона 3,25–3,50%. Первое снижение ожидается в сентябре, однако вероятность уменьшилась.

- До конца года рынки закладывают лишь два снижения.

- Вероятность снижения ставки в сентябре упала до 57% с 94% несколько месяцев назад.

Торговые войны

- ЕС ввёл санкции против двух китайских банков и пяти компаний из Китая. В ответ Китай заявил, что санкции «нанесли серьёзный ущерб торгово-экономическим и финансовым связям», пообещав принять необходимые меры для «защиты законных прав и интересов китайских предприятий и финансовых институтов».

- Министерство торговли США введёт предварительные антидемпинговые пошлины в размере 93,5% на импорт графита из Китая. С учётом существующих тарифов совокупная ставка составит 160%.

Рынки

Рынок акций

Секторная динамика фондового рынка США за прошлую неделю была разнонаправленной, медианное снижение составило -0,31%. Лидерами роста стали IT, коммунальные услуги и коммуникационные сервисы.

С начала года рост составил +0,2%. Лидеры YTD: коммунальный сектор, основные материалы и финансы.

SP500

Неделя: +0,59% (закрытие недели: 6296,78), с начала года: +6,67%

NASDAQ100

Неделя: +1,25% (закрытие недели: 23065,47), с начала года: +9,21%. Сегодня утром индекс вновь обновил исторический максимум на премаркете — 23 135 пунктов.

Euro Stoxx 600

Индекс оставался практически без изменений, торгуясь в середине краткосрочного диапазона. Итоговая динамика за неделю: -0,33%, уровень закрытия 546,2. С начала года рост составил 8,03%.

Китайские индексы заметно прибавили после подтверждения намерений НБС продолжить стимулирующую денежно-кредитную политику.

CSI Index

+0,85% (закрытие недели: 4048), YTD: +2,98%

Hang Seng

Неделя: +5,53% (закрытие недели: 5539,83), с начала года: +24,84%

РЫНОК ОБЛИГАЦИЙ

Рынок облигаций под давлением – доходности немного подросли за неделю. Долгосрочные облигации США (20+ лет, ETF: TLT) подешевели на 0,64%, закрытие недели — 85,24. С начала года: -2,92%. Тем не менее в премаркете сегодня рост составляет 0,80%.

Доходности и спрэды 2025/06/30 vs 2024/07/07

- Доходность 10-летних гособлигаций США: 4,43% (против 4,41%)

- ICE BofA BBB U.S. Corporate Index: 5,33% (против 5,28%)

- Спред доходности: 10 лет – 2 года гособлигации: 56,0 против 52,0 б.п.

- Спред доходности: 10 лет – 3 месяца гособлигации: 0,9 против 0,5 б.п.

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Золотые фьючерсы технически сохраняют восходящий тренд. За неделю контракт снизился на 0,43%, закрытие – $3 355,5 за тройскую унцию. С начала года золото уверенно выросло на 27,05%.

ФЬЮЧЕРСЫ НА ДОЛЛАР (DX)

Доллар демонстрирует признаки восстановления, за неделю вырос на +0,67%, закрывшись на уровне 98,21. Несмотря на недавний отскок, индекс с начала года остаётся в минусе на 9,34%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Фьючерсы на нефть снизились к локальной поддержке, неделя –3,96%, закрытие на $66,03/баррель. Годовое падение — 8,10%.

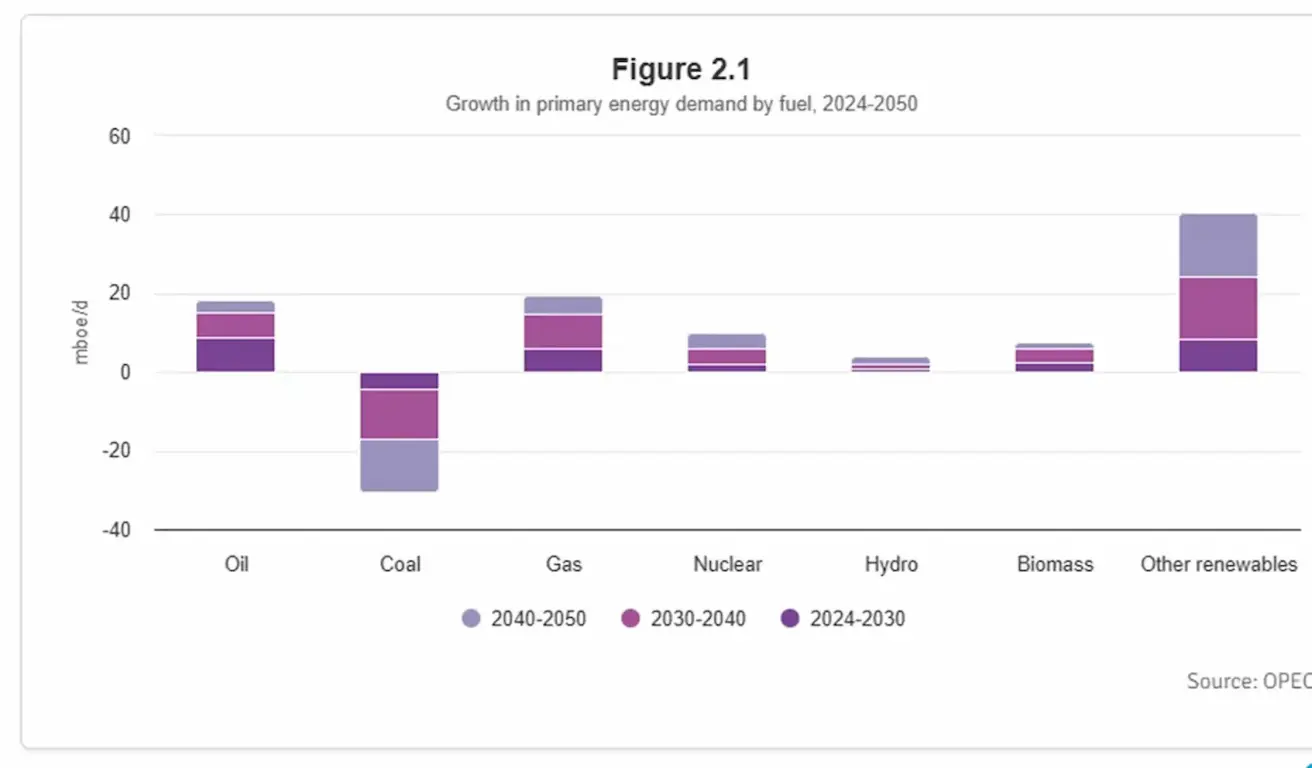

Основные итоги 9-го Международного семинара ОПЕК

- Долгосрочный спрос: мировой спрос на энергию вырастет на 23% к 2050 году и достигнет почти 123 млн баррелей нефтяного эквивалента в сутки. Прогноз учёл последние изменения в энергетической и экономической политике, связанные с ростом обеспокоенности по поводу энергетической безопасности, доступности и необходимости сокращения выбросов.

- Господство ископаемого топлива: в 2024 году на нефть, газ и уголь приходилось около 80% мирового энергобаланса — лишь немногим меньше, чем в 1960 году, когда была основана ОПЕК, несмотря на пятикратный рост мирового потребления энергии с тех пор.

- Роль нефти: нефть по-прежнему фундаментальна для экономики и повседневной жизни. Ожидания по спросу на нефть — продолжающийся рост до 2050 г., признаков пика пока не наблюдается.

BTC-ФЬЮЧЕРСЫ

Биткоин-фьючерсы снизились на 0,40% за неделю, закрытие: $117 670. Несмотря на небольшое снижение, YTD +23,51% за 2025 год.

ETH-ФЬЮЧЕРСЫ

Эфириум-фьючерсы выросли на 14,23% за прошедшую неделю, закрытие — 3 417. С начала года рост скромный: +0,98%.

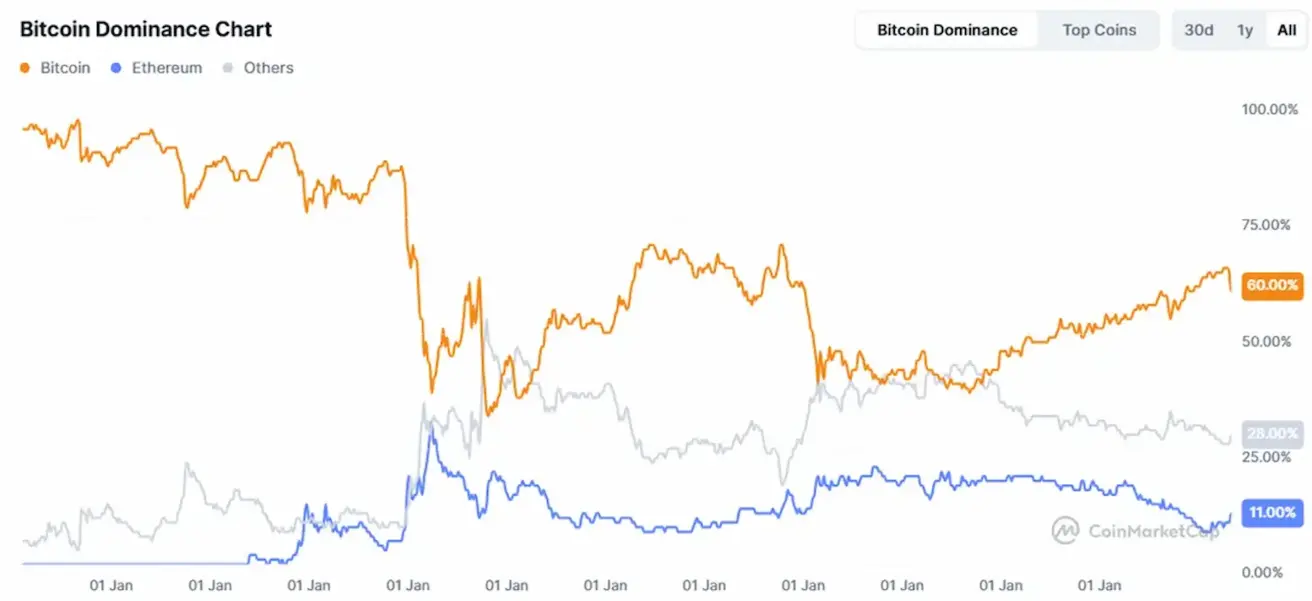

Капитализация рынка криптоактивов:

Суммарная капитализация выросла до $3,95 трлн с $3,82 трлн неделей ранее (источник: CoinMarketCap).

- Доля биткоина снизилась до 60,0% (с 63,8%)

- Доля эфириума выросла до 11,6% (с 9,6%)

- Альткоины незначительно изменились — 28,5% (против 26,5%)