English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. liepos 21–25 d.: Savaitinis ekonomikos atnaujinimas

Pagrindinės rinkos naujienos

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (CPI) (mėn./mėn.) (birželis): 0,2 % (ankstesnis: 0,1 %)

- Vartotojų kainų indeksas (CPI) (mėn./mėn.) (birželis): 0,3 % (ankstesnis: 0,1 %)

- Pagrindinis vartotojų kainų indeksas (CPI) (m./m.) (birželis): 2,9 % (ankstesnis: 2,8 %)

- Vartotojų kainų indeksas (CPI) (m./m.) (birželis): 2,7 % (ankstesnis: 2,4 %)

INFLIACIJOS LŪKESČIAI (MICHIGANO)

- 12 mėn. prognozuojama infliacija (gegužė): 4,5 % (buvę: 5,0 %)

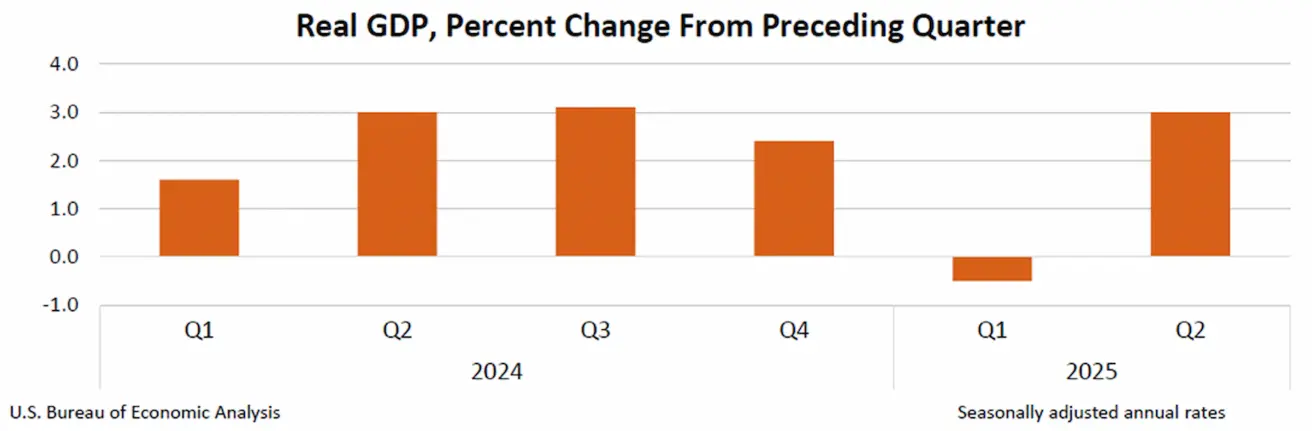

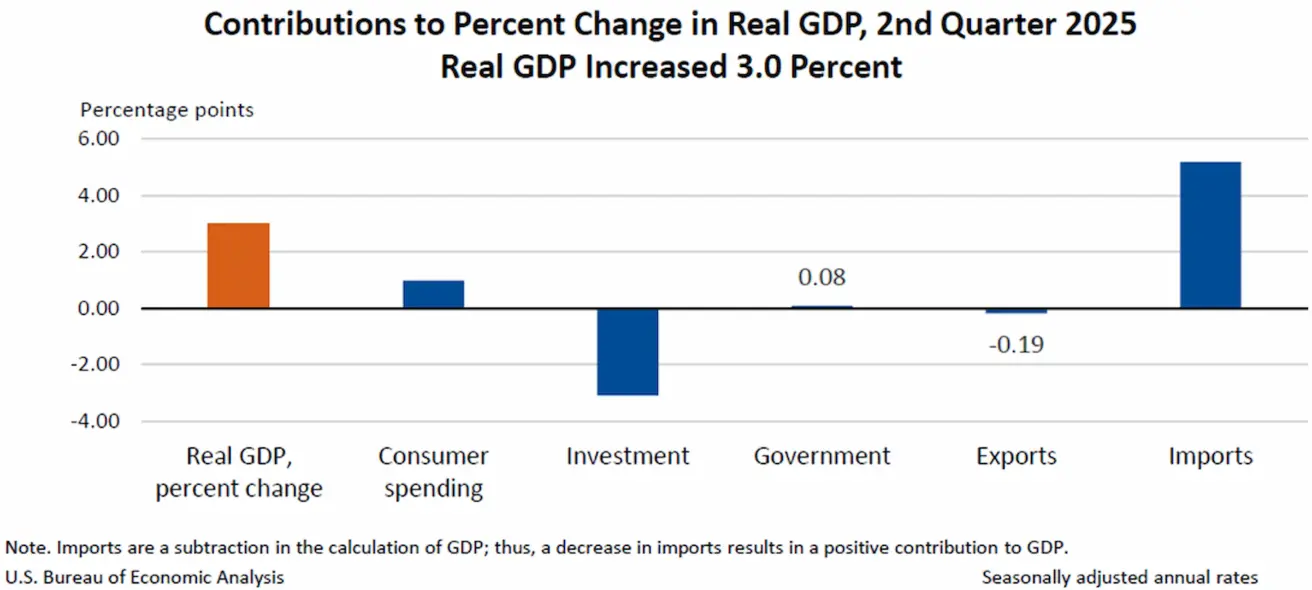

- 5 metų prognozuojama infliacija (balandis): 3,4 % (buvę: 4,0 %) JAV BVP (U.S. Bureau of Economic Analysis, BEA) — II ketvirtis 2025, preliminari metinė reikšmė: 3,0 % (I ketv. 2024: –0,5 %)

Realiojo BVP augimą antrąjį ketvirtį lėmė daugiausiai importo sumažėjimas—importas iš BVP rodiklio yra atimamas—ir didėjantis vartotojų išlaidavimas. Šie augimai iš dalies buvo atsverti investicijų ir eksporto mažėjimo.

Atlanta Fed GDPNow prognozė (II ketv.): 2,1 % (prieš: 2,4 %)

Verslo aktyvumo indeksas (PMI):

(Virš 50 – plėtra, žemiau 50 – susitraukimas)

- Paslaugų sektorius (liepa): 55,2 (ankstesnis: 52,9)

- Gamybos sektorius (liepa): 49,8 (ankstesnis: 52,0, patikslinta)

- S&P Global Composite (liepa): 54,6 (ankstesnis: 52,9)

DARBO RINKA:

- Nedarbo lygis (birželis): 4,2 % (ankstesnis: 4,1 %)

- Ne žemės ūkio darbo vietų pokytis (birželis): 73 tūkst. (ankstesnis: 144 tūkst., patikslinta)

- JAV privataus ne ž.ū. sektoriaus darbo vietų pokytis (birželis): 83 tūkst. (buvę: 137 tūkst.)

- Vidutinis valandinis užmokestis (birželis, m./m.): 3,9 % (ankstesnis: 3,8 %)

- Laisvų darbo vietų skaičius JOLTS (gegužė): 7,769 mln. (prieš: 7,395 mln.)

PINIGŲ POLITIKA

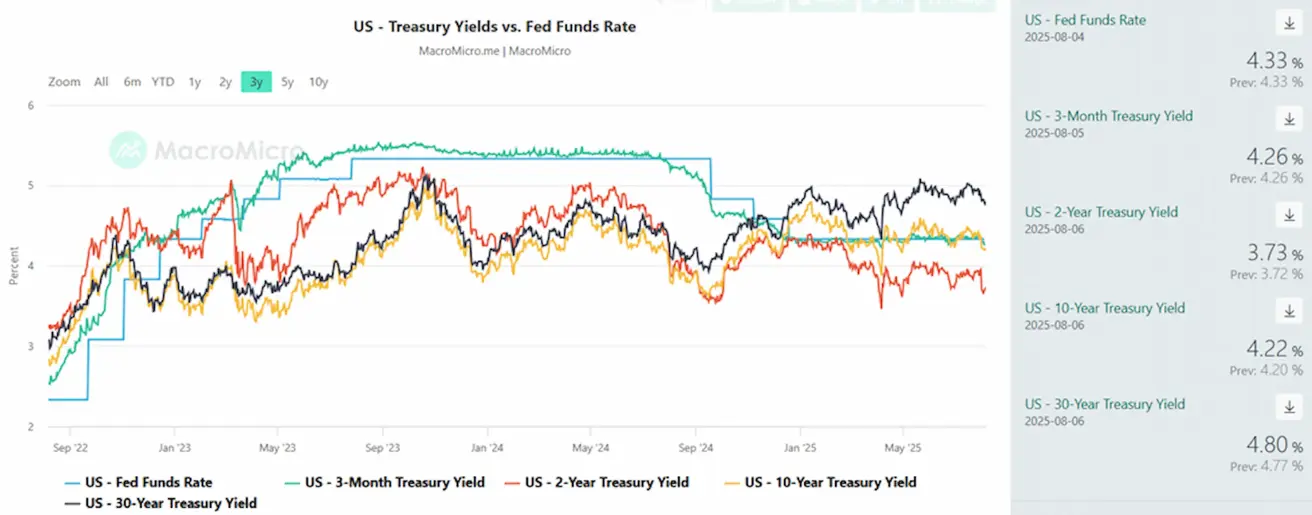

- Federalinių fondų palūkanų norma (EFFR): 4,25 % – 4,50 % (nepasikeitė)

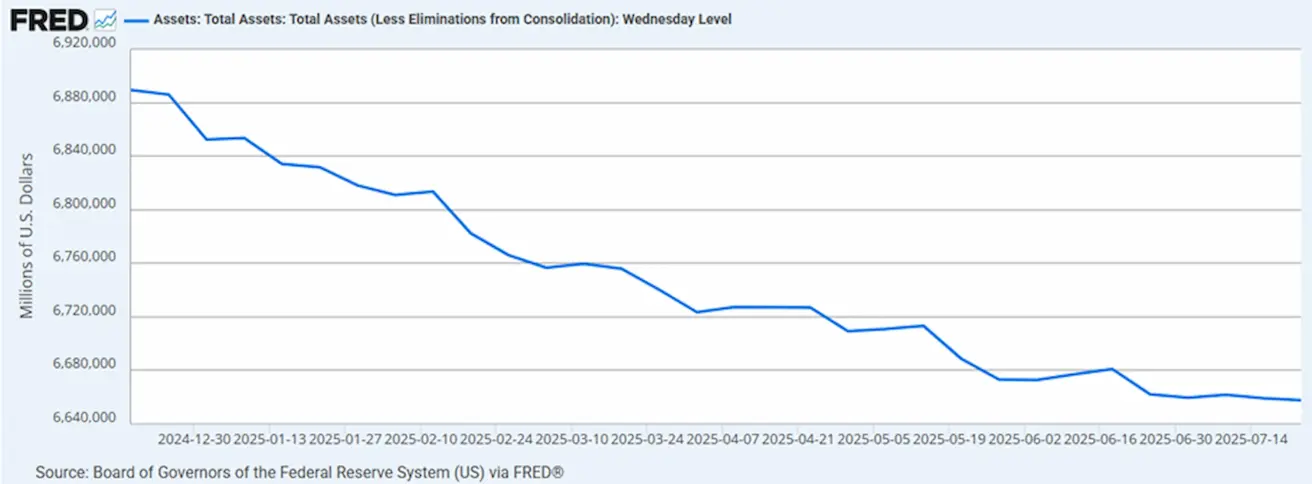

- Federalinio rezervų balansas padidėjo: 6,42 trln. USD (praėjusią savaitę: 6,67 trln. USD)

RINKOS PALŪKANŲ LŪKESČIAI

Šiandien:

Prieš savaitę:

Komentaras

Realusis bendrasis vidaus produktas (BVP) 2025 m. antrąjį ketvirtį (balandis–birželis) augo 3,0 % metiniu tempu, po 0,5 % mažėjimo pirmąjį ketvirtį.

II ketvirtį BVP augimą skatino importo mažėjimas ir išaugusios vartotojų išlaidos, kuriuos iš dalies kompensavo investicijų ir eksporto nuosmukis.

Federalinis rezervų bankas paliko bazinę palūkanų normą nepakeistą – 4,25–4,50 %, tęsiamas balanso mažinimas.

Viena vertus, naujausi darbo rinkos duomenys rodo silpnumą, todėl rugsėjo mėnesį didėja FED palūkanų mažinimo tikimybė.

Kita vertus, bendra infliacija išlieka tik šiek tiek virš tikslo, tačiau bendras infliacinis fonas vis dar aukštas. Be to, kyla pagrindinis asmeninis vartojimo išlaidų kainų indeksas, kas gali kelti riziką mažinti palūkanas arba priversti FED išlaikyti normą nepakitusią.

Anksčiau FED bazinė prognozė rodė du mažinimus iki metų pabaigos. Visgi Powello tonas paskutiniame susitikime buvo griežtesnis—jis akcentavo, kad infliacinis spaudimas gali būti atsparesnis ir prieš priimant pagrįstą sprendimą gali prireikti daugiau laiko.

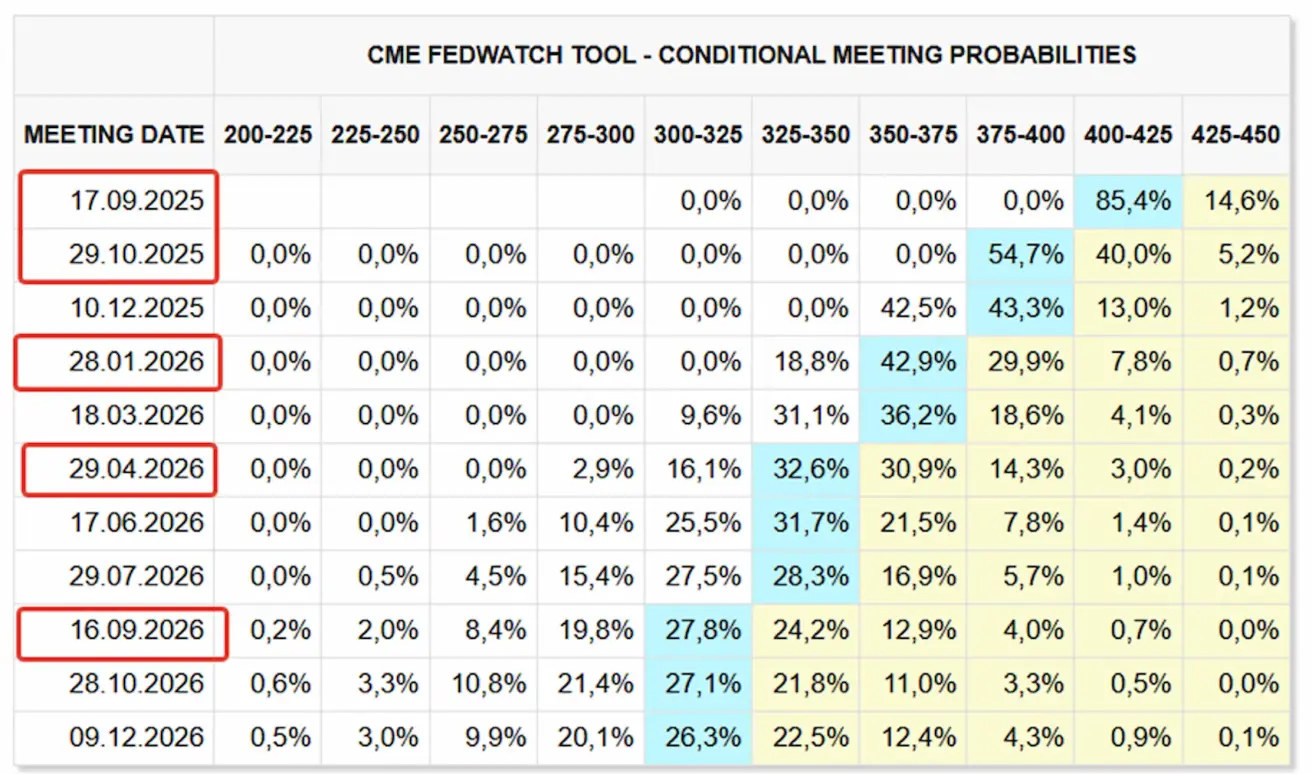

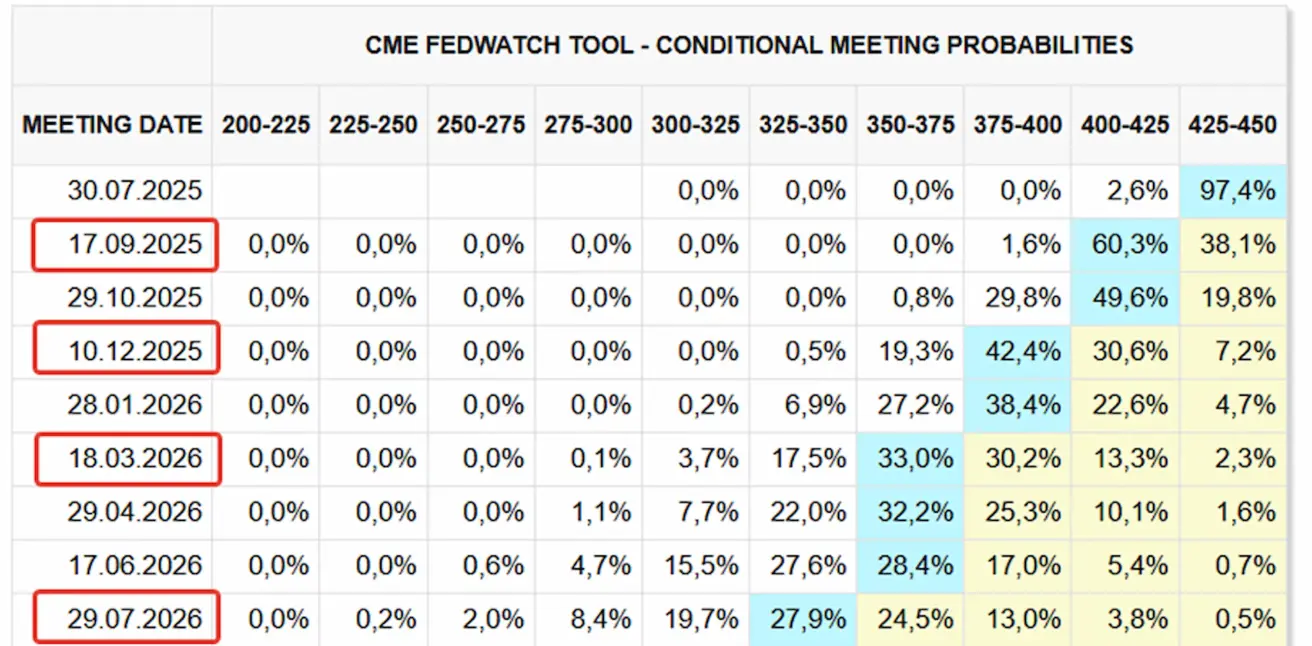

Rinkos lūkesčiai pagal FedWatch:

- Kitas posėdis (rugsėjo 30 d.): Tikimybė, kad bus mažinama palūkanų norma – 87,4 %.

- Per artimiausius 12 mėn.: Rinka tikisi penkių 25 bazinių punktų mažinimų – tikslinė palūkanų norma sumažėtų iki 3,00–3,25 %.

- Metų pabaigoje: Lūkesčiai išlieka, kad bus du sumažinimai.

Rinka

SP500

Savaitės pokytis: –2,36 % (savaitės uždarymas: 6238,0), nuo metų pradžios (2025): +5,67 %

NASDAQ100

Savaitės pokytis: +2,19 % (savaitės uždarymas: 23 763,31), nuo metų pradžios: +7,78 %.

Euro Stoxx 600

Savaitės rezultatas: –3,17 %, užbaigimo lygis – 534,9. Nuo metų pradžios: +5,8 %

CSI indeksas

Savaitės rezultatas: +1,95 % (savaitės uždarymas: 4127), nuo metų pradžios: +4,99 %

Hang Seng TECH indeksas

Savaitės rezultatas: –4,93 % (savaitės uždarymas: 5397), nuo metų pradžios: +21,64 %

OBLIGACIJŲ RINKA

Palūkanų normos sumažėjo per savaitę. JAV ilgalaikių obligacijų ETF (TLT 20+): +1,61 % (savaitės uždarymo kaina – 87,82). Nuo metų pradžios (2025): +0,02 %

OBLIGACIJŲ PAJAMINGUMAS IR SPREADAI 2025/06/30 vs 2024/07/07

- 10 metų JAV iždo obligacijų rinkos pajamingumas: 4,22 % (prieš: 4,39 %)

- ICE BofA BBB JAV įmonių obligacijų pajamingumas: 5,13 % (prieš: 5,28 %)

- Pajamingumo skirtumas: 10 m. / 2 m. obligacijos: 49,0 vs 46,0 bazinių punktų

- Pajamingumo skirtumas: 10 m. / 3 mėn. obligacijos: –4,0 vs 3,0 bazinių punktų

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: +2,32 %. Savaitės uždarymo kaina: 3416 USD už Trojos unciją. Nuo metų pradžios: +29,34 %.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: +1,07 %. Savaitės uždarymo lygis: 98,475. Nuo metų pradžios (2025): –9,10 %

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: +3,37 %. Savaitės uždarymo kaina: 67,26 USD už barelį. Nuo metų pradžios: –6,39 %.

BTC ATEITIES SANDORIAI

Savaitės rezultatas: –3,41 %. Savaitės uždarymo kaina: 114 265 USD. Nuo metų pradžios (2025): +19,94 %

ETH ATEITIES SANDORIAI

Savaitės rezultatas: –5,7 %. Savaitės uždarymo kaina: 3533 USD. Nuo metų pradžios (2025): +4,40 %.

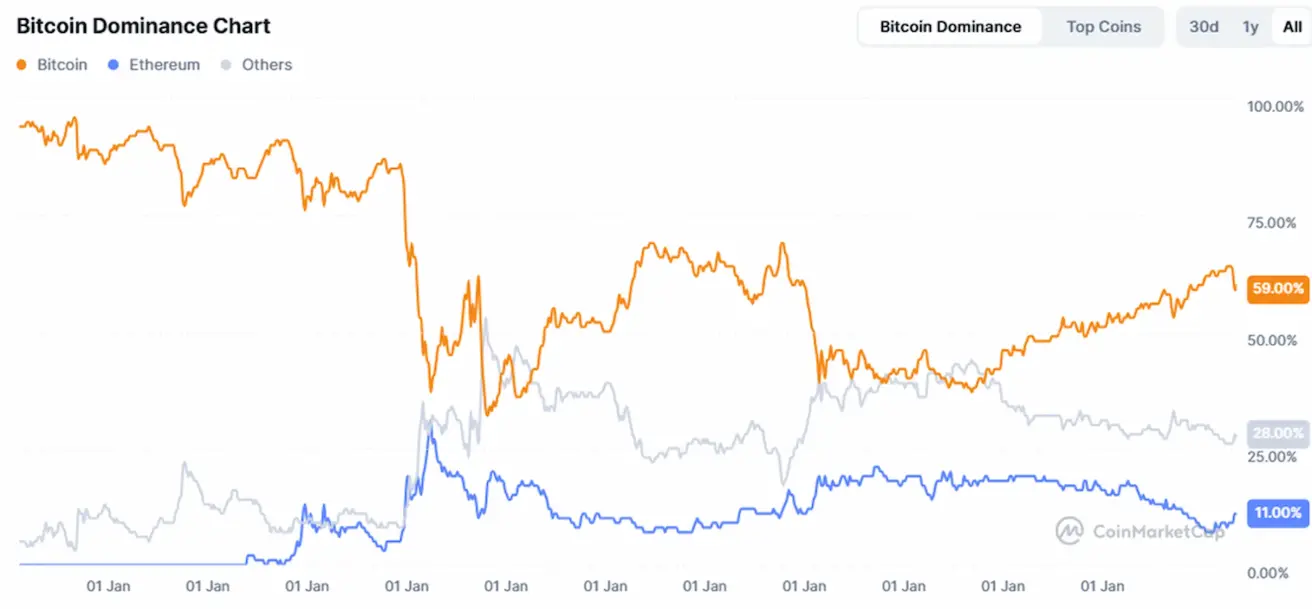

Kriptovaliutų rinkos apžvalga

- Kriptovaliutų rinkos kapitalizacija: 3,72 trilijono USD (prieš savaitę – 3,95 trilijono USD) — šaltinis: coinmarketcap.com.

- Bitcoin dominuojanti dalis: 61,1 % (anksčiau 59,9 %)

- Ethereum dalis: 11,7 % (anksčiau 11,9 %)

- Kitų kriptovaliutų dalis: Išlieka stabili – 27,2 % (prieš 28,2 %)