English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti21–25 июля 2025: Еженедельный экономический обзор

Ключевые новости рынка

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Индекс потребительских цен (CPI), без учета продовольствия и энергии (м/м) (июнь): 0,2% (предыдущее: 0,1%)

- Индекс потребительских цен (CPI) (м/м) (июнь): 0,3% (предыдущее: 0,1%)

- Индекс потребительских цен Core CPI (г/г) (июнь): 2,9% (предыдущее: 2,8%)

- Индекс потребительских цен CPI (г/г) (июнь): 2,7% (предыдущее: 2,4%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (май): 4,5% (предыдущее: 5,0%)

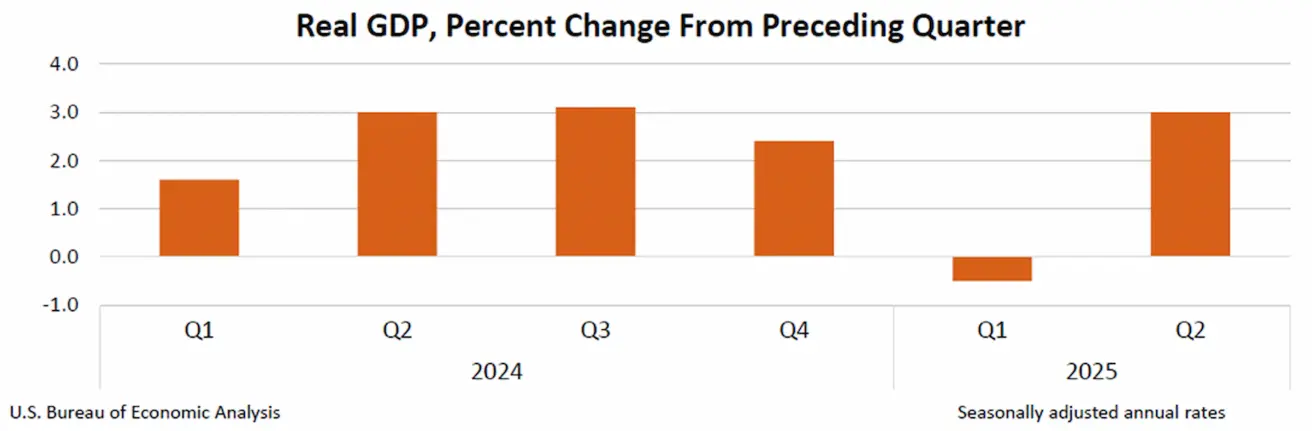

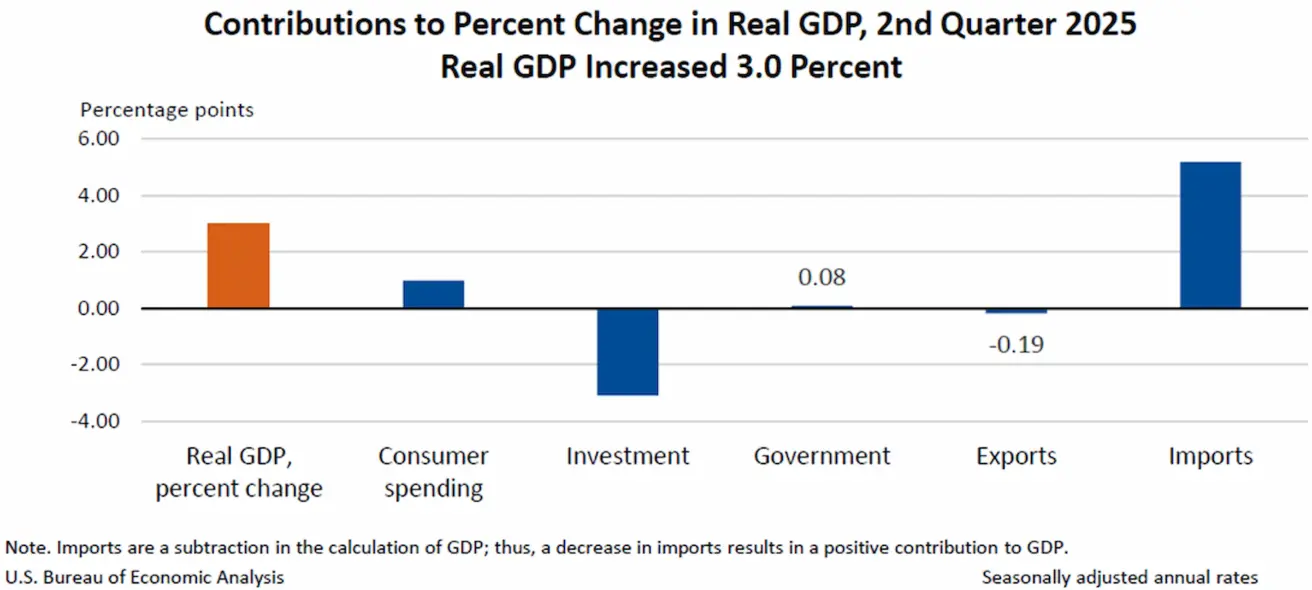

- Ожидаемая инфляция на 5 лет (апрель): 3,4% (предыдущее: 4,0%) ВВП (Бюро экономического анализа США, BEA) — 2 квартал 2025 годовой темп, предварительная оценка: 3,0% (1 квартал 2024: –0,5%)

Рост реального ВВП во втором квартале был обеспечен в первую очередь снижением импорта — который вычитается при расчёте ВВП — и увеличением потребительских расходов. Эти достижения частично были сдержаны сокращением инвестиций и экспорта.

Оценка Atlanta Fed GDPNow (Q2): 2,1% (против 2,4%)

Индекс деловой активности (PMI):

(Показатель выше 50 означает рост; ниже 50 — сокращение)

- Сектор услуг (июль): 55,2 (предыдущее: 52,9)

- Производственный сектор (июль): 49,8 (предыдущее: 52,0, пересмотрено)

- S&P Global Composite (июль): 54,6 (предыдущее: 52,9)

РЫНОК ТРУДА:

- Уровень безработицы (июнь): 4,2% (предыдущее: 4,1%)

- Изменение числа занятых вне сельского хозяйства (июнь): 73 тыс. (предыдущее: 144 тыс., пересмотрено)

- Изменение числа занятых в частном секторе США (июнь): 83 тыс. (предыдущее: 137 тыс.)

- Среднегодовой рост почасовой оплаты труда (июнь, г/г): 3,9% (предыдущее: 3,8%)

- Открытые вакансии JOLTS (май): 7,769 млн (против 7,395 млн)

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

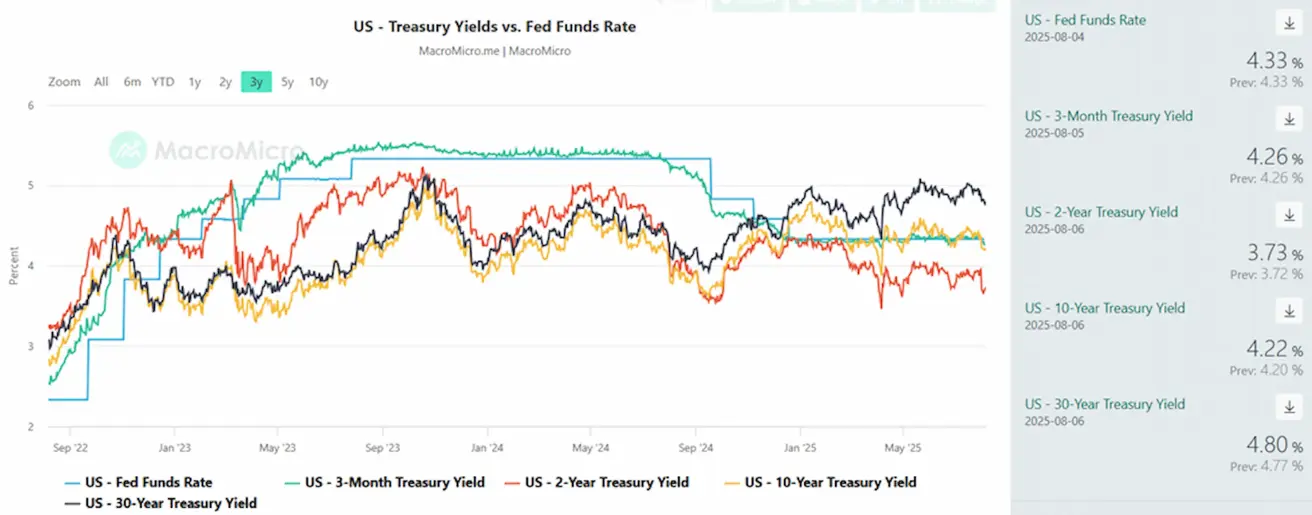

- Эффективная ставка по федеральным фондам (EFFR): 4,25% — 4,50% (без изменений)

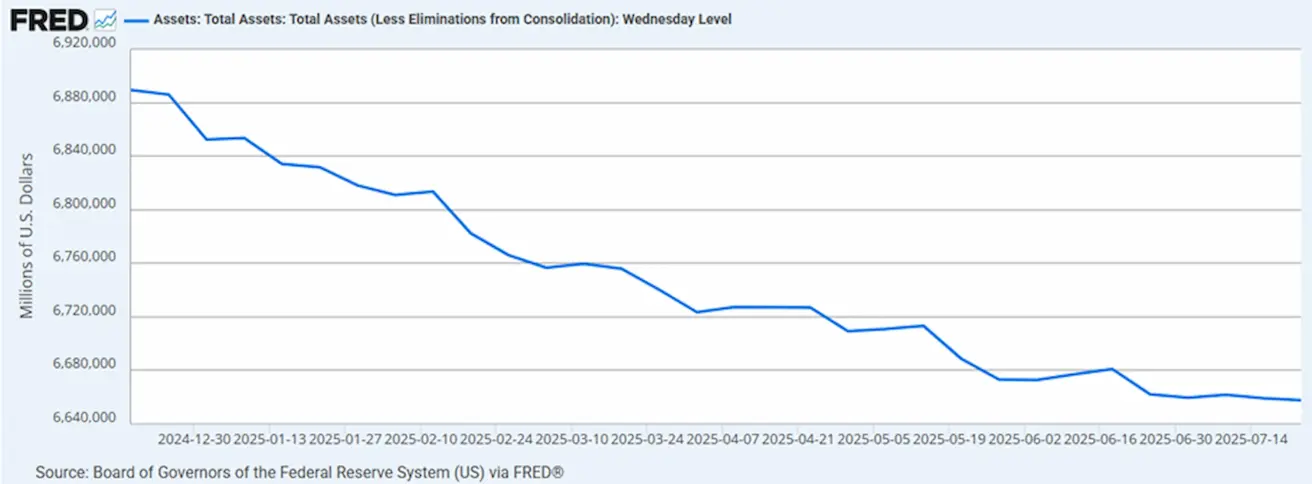

- Баланс ФРС увеличился: $6,42 трлн (на предыдущей неделе: $6,67 трлн)

РЫНОЧНЫЕ ПРОГНОЗЫ ПО СТАВКЕ

На сегодня:

Неделей ранее:

Комментарий

Реальный валовой внутренний продукт (ВВП) вырос в годовом выражении на 3,0% во втором квартале 2025 года (апрель–июнь) после снижения на 0,5% в первом квартале.

Рост ВВП во втором квартале был обеспечен в первую очередь уменьшением импорта — который вычитается при расчёте ВВП — и увеличением потребительских расходов. Эти достижения были частично сдержаны сокращением инвестиций и экспорта.

Федеральная резервная система сохранила целевую ставку по федеральным фондам на уровне 4,25–4,50%, продолжая сокращение баланса.

С одной стороны, последние данные по рынку труда указывают на его ослабление, что повышает вероятность снижения ставки ФРС в сентябре.

С другой — несмотря на то, что общая инфляция лишь немного превышает целевой уровень, фон инфляционных процессов остается напряжённым. Кроме того, ускоряется рост базовых расходов на личное потребление, что создает риски для снижения ставки и может вынудить ФРС оставить ее без изменений.

Ранее базовый сценарий ФРС подразумевал два снижения ставки до конца года. Однако риторика Пауэлла на последнем заседании была более жёсткой — он подчеркнул, что инфляционное давление может оказаться более устойчивым, и перед принятием решения потребуется больше времени.

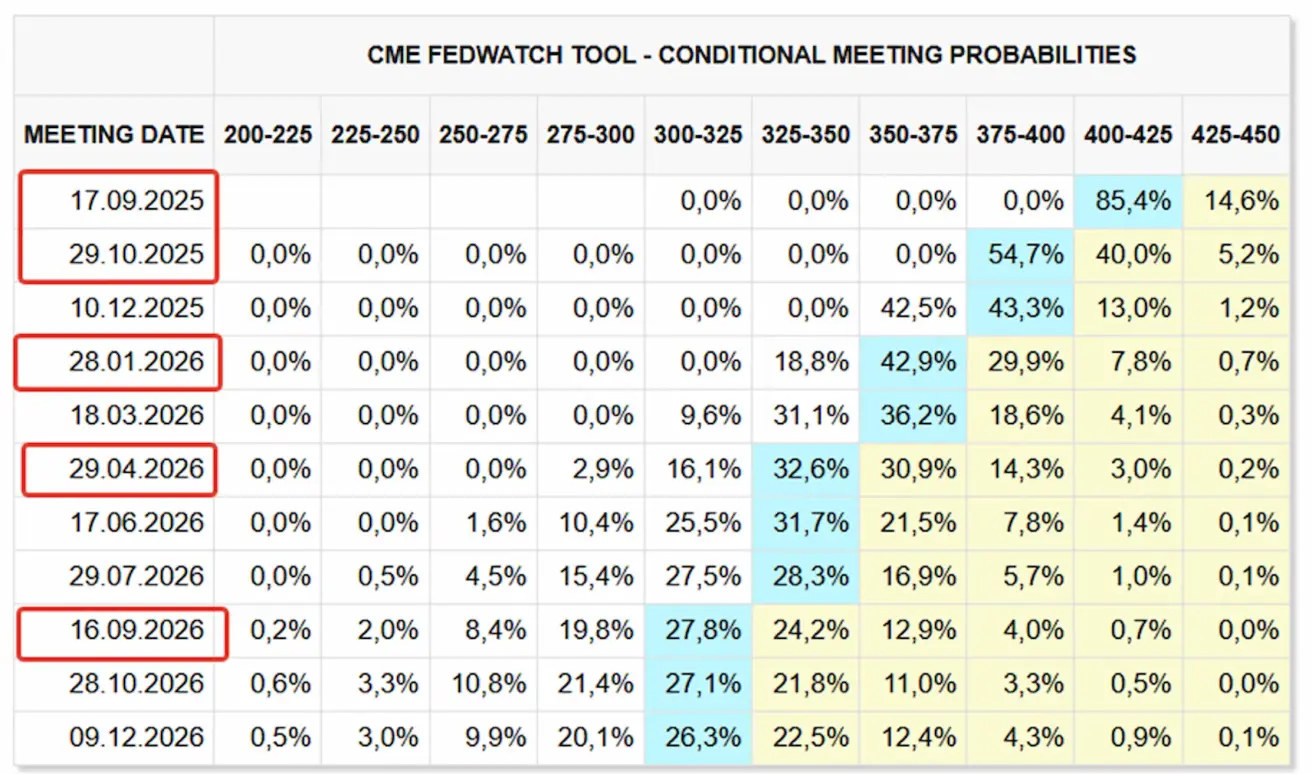

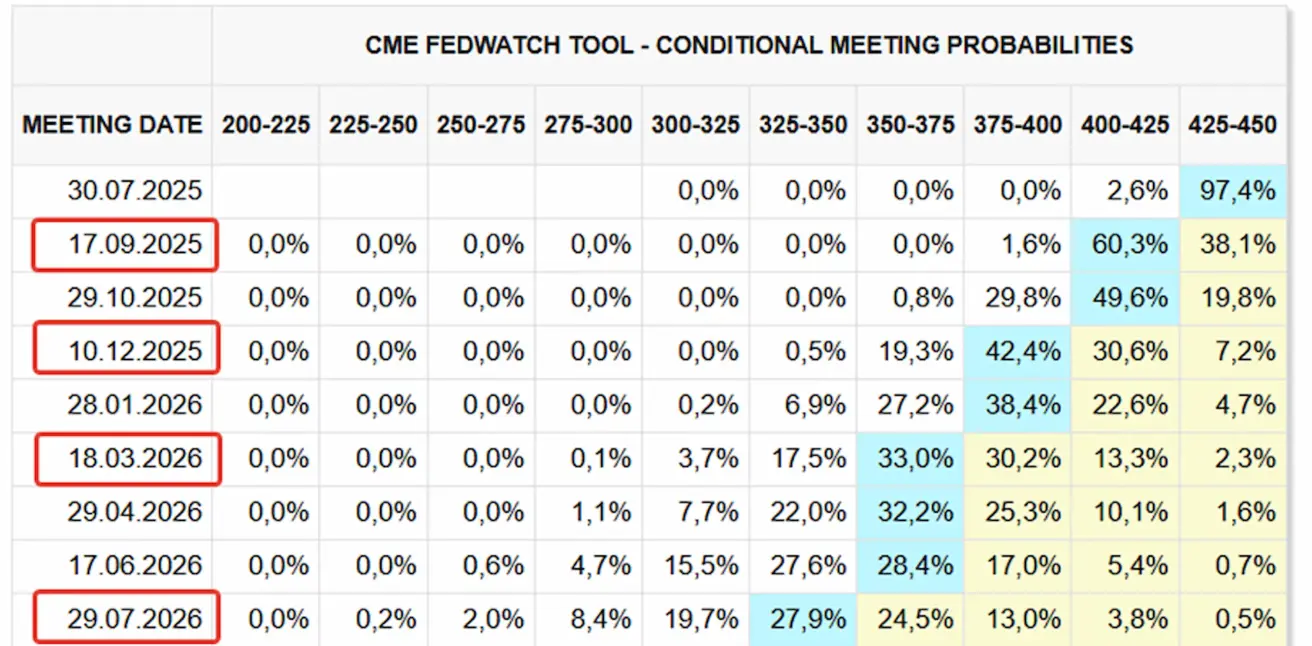

Ожидания рынков по данным FedWatch:

- Следующее заседание (30 сентября): вероятность снижения ставки оценивается в 87,4%.

- На горизонте 12 месяцев: рынки ожидают пять снижений по 25 б.п., до диапазона 3,00–3,25%.

- До конца года: по-прежнему ожидаются два снижения ставки.

Рынок

S&P 500

Неделя: –2,36% (закрытие недели: 6238,0), с начала 2025 года: +5,67%

NASDAQ100

Неделя: +2,19% (закрытие недели: 23763,31), с начала года: +7,78%.

Euro Stoxx 600

Результат за неделю: –3,17%, закрытие – 534,9. С начала года: +5,8%

Индекс CSI

Результат за неделю: +1,95% (закрытие недели: 4127), с начала года: +4,99%

Индекс Hang Seng TECH

Результат за неделю: –4,93% (закрытие недели: 5397), с начала года: +21,64%

ДОЛГОВОЙ РЫНОК

Доходности снизились в течение недели. Долгосрочные казначейские облигации США (ETF: TLT 20+): +1,61% (закрытие недели: 87,82). С начала 2025 года: +0,02%

ДОХОДНОСТИ И СПРЕДЫ 2025/06/30 vs 2024/07/07

- Рыночная доходность 10-летних гособлигаций США: 4,22% (против 4,39%)

- ICE BofA BBB США Корпоративный индекс: эффективная доходность 5,13% (против 5,28%)

- Спред доходности: 10-летние против 2-летних: 49,0 против 46,0 б.п.

- Спред доходности: 10-летние против 3-месячных: –4,0 против 3,0 б.п.

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Результат за неделю: +2,32%. Цена закрытия недели: $3 416 за тройскую унцию. С начала года: +29,34%.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Результат за неделю: +1,07%. Уровень закрытия недели: 98,475. С начала 2025 года: –9,10%

ФЬЮЧЕРСЫ НА НЕФТЬ

Результат за неделю: +3,37%. Цена закрытия недели: $67,26 за баррель. С начала года: –6,39%.

BTC-ФЬЮЧЕРСЫ

Результат за неделю: –3,41%. Цена закрытия недели: $114 265. С начала 2025 года: +19,94%

ETH-ФЬЮЧЕРСЫ

Результат за неделю: –5,7%. Цена закрытия недели: $3 533. С начала 2025 года: +4,40%.

Обзор криптовалютного рынка

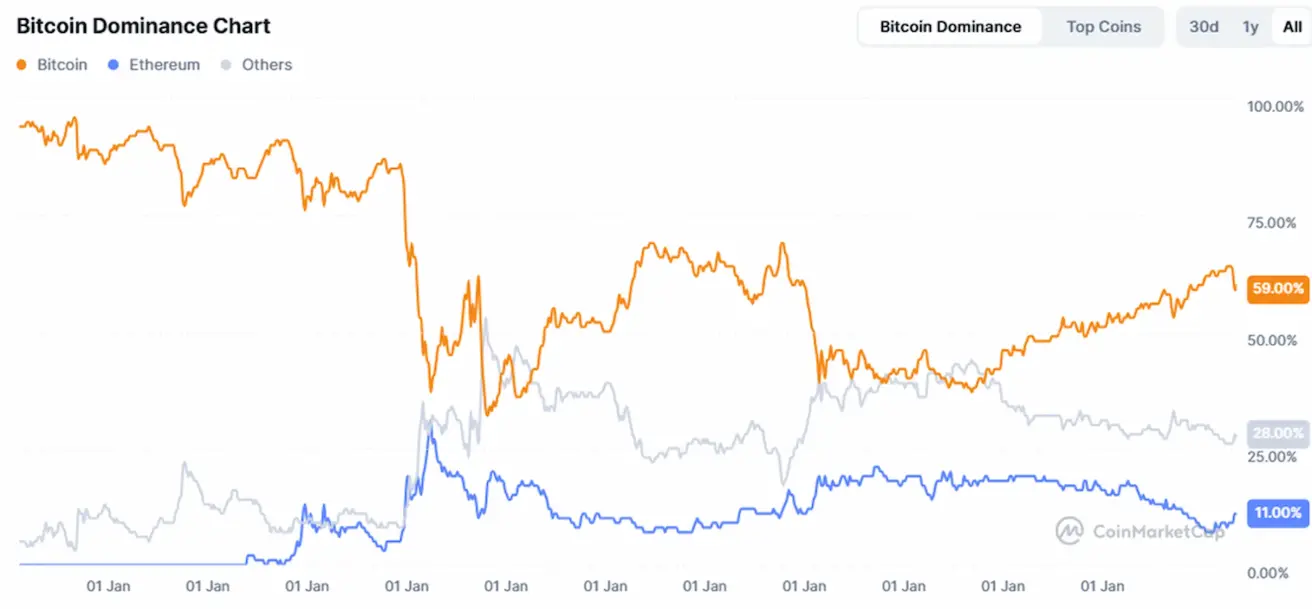

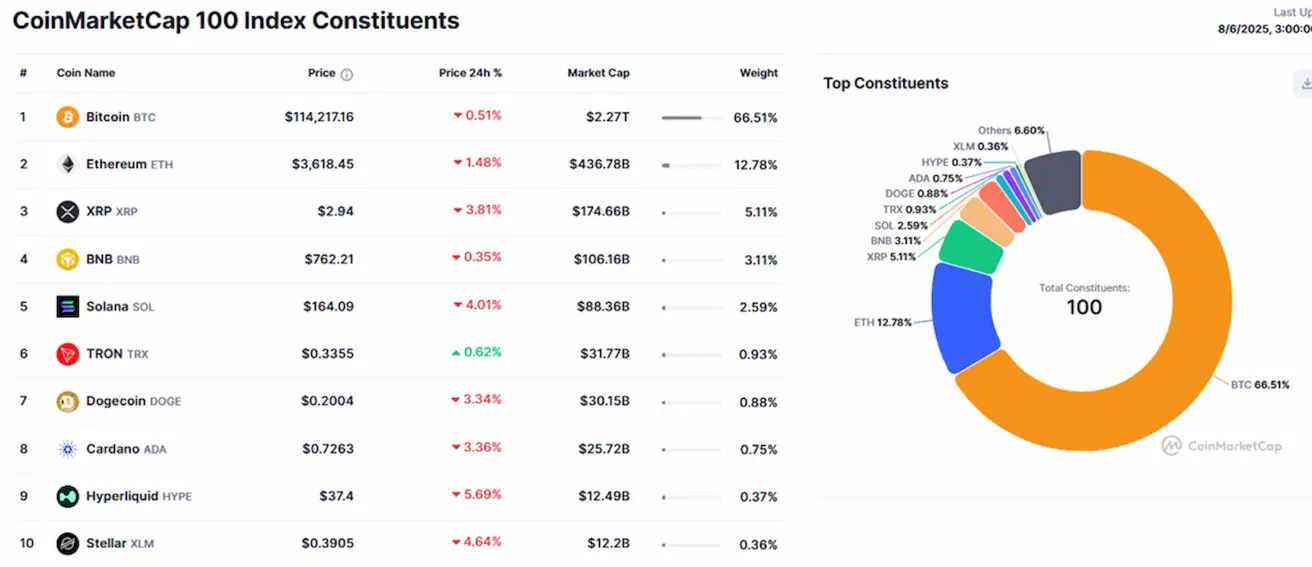

- Капитализация рынка криптовалют: $3,72 трлн (против $3,95 трлн неделей ранее) — источник: coinmarketcap.com.

- Доля биткоина: 61,1% (ранее 59,9%)

- Доля Ethereum: 11,7% (ранее 11,9%)

- Прочие криптовалюты: относительно стабильно 27,2% (против 28,2%)