English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti21 – 25 июля 2025: Еженедельный экономический обзор

Ключевые новости рынка

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (июнь): 0,2% (предыдущее: 0,1%)

- Индекс потребительских цен (CPI) (м/м) (июнь): 0,3% (предыдущее: 0,1%)

- Базовый индекс потребительских цен (CPI) (г/г) (июнь): 2,9% (предыдущее: 2,8%)

- Индекс потребительских цен (CPI) (г/г) (июнь): 2,7% (предыдущее: 2,4%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (май): 4,4% (предыдущее: 5,0%)

- Ожидаемая инфляция на 5 лет (апрель): 3,6% (предыдущее: 4,0%)

ВВП (Бюро экономического анализа США, BEA) – 1 квартал 2025

- В годовом выражении (третья оценка): –0,5% (вторая оценка: –0,2%; 4 квартал 2024: 2,4%)

- Оценка ВВП на 2 квартал Федерального резервного банка Атланты (GDPNow): 2,4% (против 2,6%)

Индекс деловой активности (PMI):

(Выше 50 – развитие, ниже 50 – спад)

- Сектор услуг (июль): 55,2 (предыдущее: 52,9)

- Сектор промышленности (июль): 52,0 (предыдущее: 52,9, пересмотрено)

- S&P Global Composite (июль): 54,6 (предыдущее: 52,9)

РЫНОК ТРУДА:

- Уровень безработицы (июнь): 4,1% (предыдущее: 4,2%)

- Изменение числа рабочих мест вне сельского хозяйства (июнь): 147 тыс. (предыдущее: 144 тыс., пересмотрено)

- Изменение числа занятых в частном секторе (июнь): 74 тыс. (предыдущее: 137 тыс.)

- Средний рост почасовой оплаты труда (июнь, г/г): 3,7% (предыдущее: 3,8%)

- Открытые вакансии JOLTS (май): 7,769 млн (против 7,395 млн)

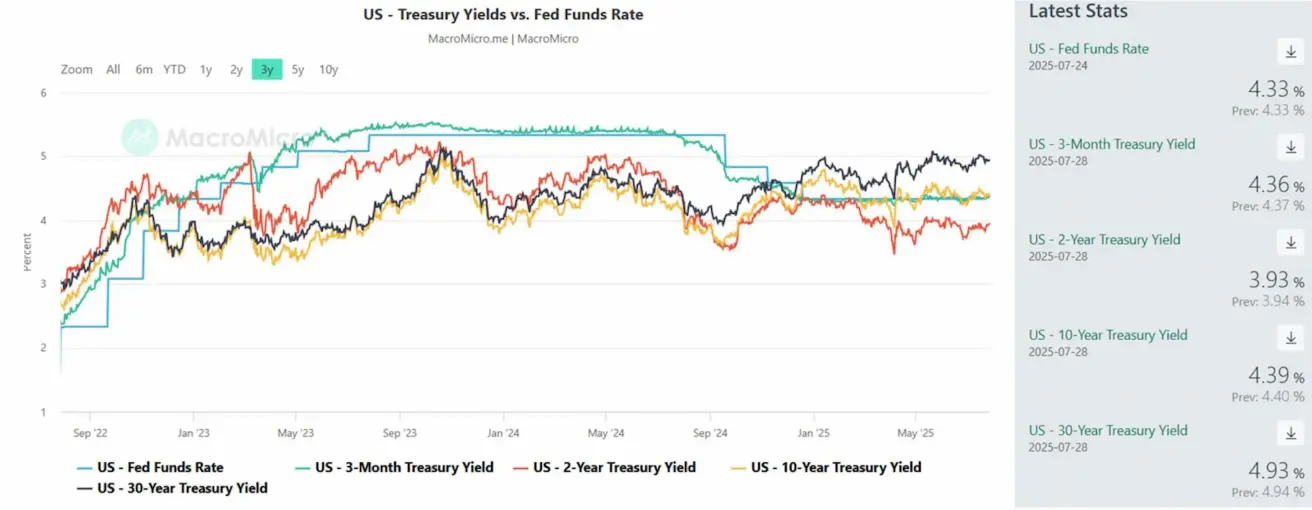

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Эффективная ставка федеральных фондов (EFFR): 4,25% – 4,50% (без изменений)

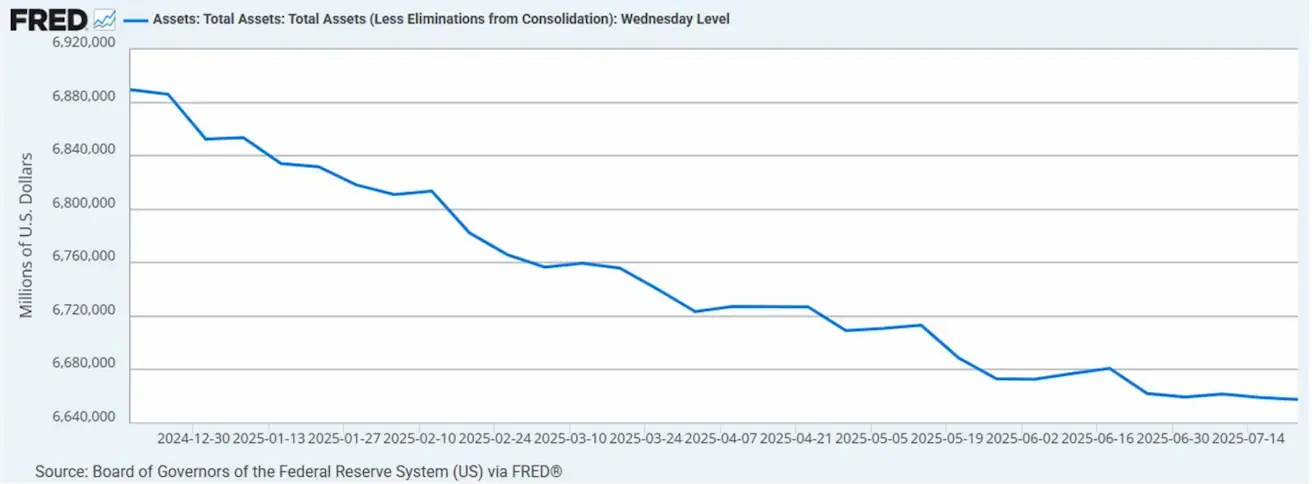

- Баланс Федеральной резервной системы увеличился: $6,667 трлн (предыдущая неделя: $6,59 трлн)

ПРОГНОЗЫ ПО СТАВКЕ

Сегодня:

Неделю назад:

Комментарий

Народный банк Китая сохранил базовые кредитные ставки в диапазоне 3,00%–3,50%.

Европейский центральный банк также не изменил ставки, сигнализируя о возможности паузы. Такое решение было принято из-за инфляционных рисков, связанных с торговой войной и увеличением государственных расходов (встреча состоялась до заключения торгового соглашения с США).

- Ставка по депозитным операциям ЕЦБ (июль): 2,00%

- Ставка по маржинальным кредитам ЕЦБ: 2,40%

- Ставка по основным операциям рефинансирования (июль): 2,15%

Достигнута договоренность о 15% тарифах на большинство экспортных товаров из Европы, включая автомобили и фармацевтику. Несмотря на то, что соглашение позволяет избежать дальнейшей эскалации, оно приводит к дисбалансу — ЕС столкнётся с более высокими пошлинами, чем США.

В рамках соглашения ЕС берёт на себя обязательства:

- Инвестировать $600 млрд в экономику США

- Закупить американских энергетических товаров на $750 млрд

- Открыть свои рынки для беспошлинного доступа

- Увеличить закупки американского военного оборудования

Экспорт стали и алюминия из ЕС по-прежнему облагается 50% тарифами. Брюссель рассчитывает смягчить условия в ходе дальнейших переговоров, стремясь получить частичные квоты. Сейчас индексы деловой активности в ЕС показывают фазу развития в сфере услуг, а промышленность замедляется.

Соединённые Штаты

Индикатор GDPNow Федерального резервного банка Атланты по 2 кварталу составляет 2,4%, без изменений по сравнению с прошлым прогнозом (2,4%).

Показатели PMI:

- Сектор услуг: рост выше ожиданий — 55,2 (предыдущее: 52,9)

- Промышленный сектор (июнь): продолжающееся замедление — 52,0 (предыдущее: 52,9, пересмотрено)

- S&P Global Composite PMI (июнь): 54,6 (предыдущее: 52,9)

Денежно-кредитная политика

Баланс Федеральной резервной системы практически не изменяется четвёртую неделю подряд.

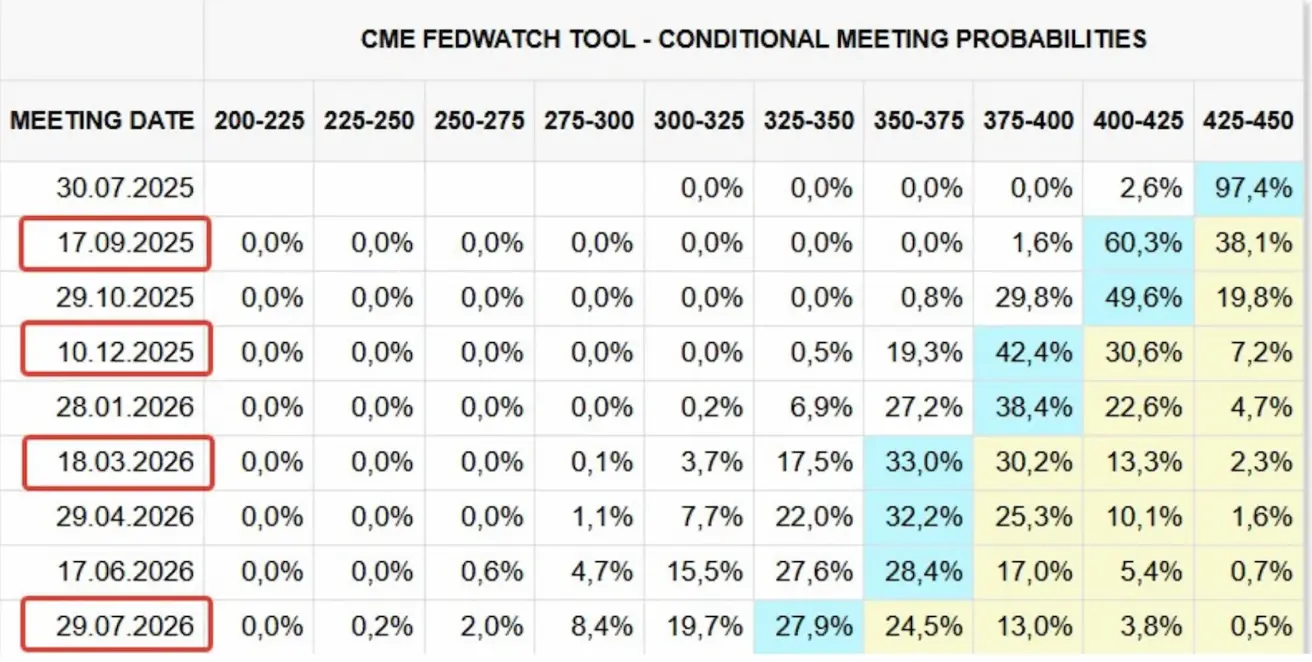

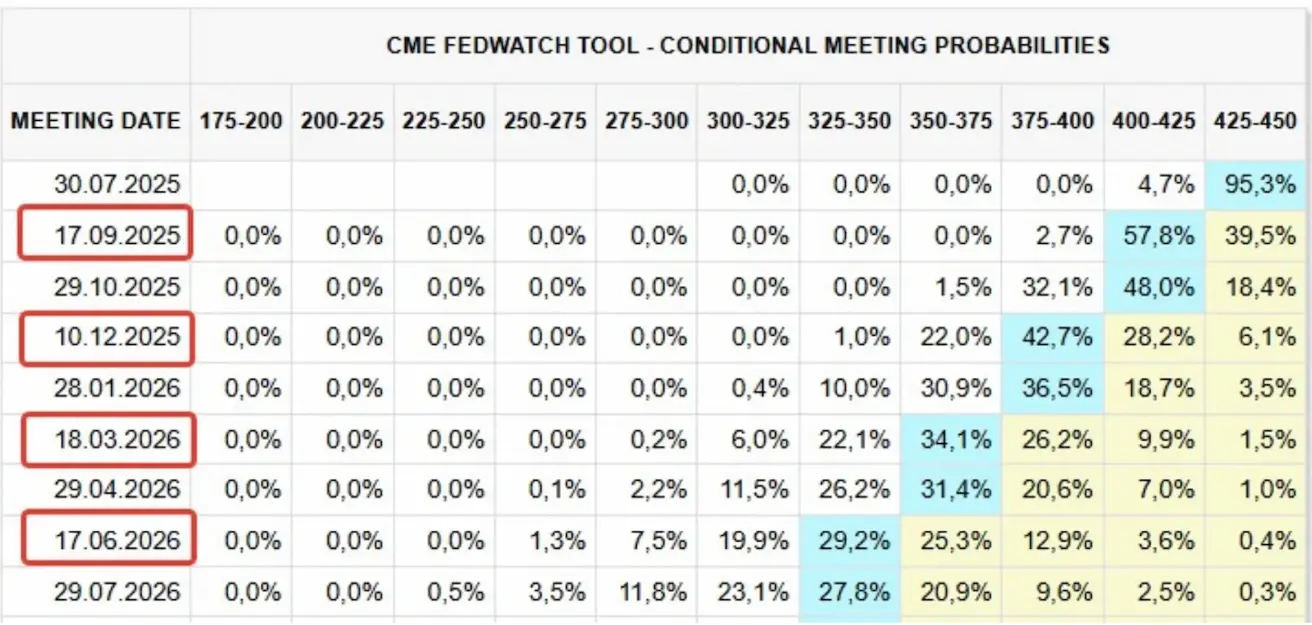

Ожидания рынка (CME FedWatch Tool):

- Следующее заседание FOMC (30 июля): изменений не ожидается — вероятность отсутствия снижения ставки 97%

- На горизонте 12 месяцев: рынок закладывает четыре снижения ставки на 25 б.п., до диапазона 3,25–3,50%

- Первая отсечка ожидается в сентябре, вероятность (точный процент не указан)

- До конца года: в цене только два снижения ставки

Рынок

Рынок акций

За последнюю неделю большинство секторов фондового рынка США показали положительную динамику. Медианный рост по секторам составил 1,04%. Среди лидеров:

- Здравоохранение

- Потребительские товары не первой необходимости

- Основные материалы

YTD – с начала года

С начала 2025 года совокупный рост фондового рынка США: +0,74%. Лидеры за этот период:

- Коммунальные услуги

- Основные материалы

- Финансовый сектор

S&P 500

За неделю: +1,46% (закрытие недели: 6388,5), YTD 2025: +8,22%

NASDAQ100

За неделю: +0,90% (закрытие недели: 23272,25), с начала года: +10,19%

Euro Stoxx 600

За неделю: +1,14%, закрытие недели: 552,4. С начала года: +9,26%

CSI Index

За неделю: +1,95% (закрытие недели: 4127), YTD: +4,99%

ДОЛГОВОЙ РЫНОК

Доходности снизились на прошлой неделе, поддержав рост цен на облигации. Долгосрочные казначейские облигации США (20+ лет, ETF: TLT):

- Доходность за неделю: +1,40%

- Закрытие недели: $86,43

- YTD (2025): –1,56%

ДОХОДНОСТИ И СПРЕДЫ 2025/06/30 vs 2024/07/07

- Рыночная доходность 10-летних казначейских облигаций США: 4,39% (против 4,43%)

- Эффективная доходность индекса ICE BofA BBB для корпоративных облигаций США: 5,28% (против 5,33%)

- Спред доходностей: 10-летние к 2-летним: 46,0 против 56,0 б.п.

- Спред доходностей: 10-летние к 3-месячным: 300 против 9,0 б.п.

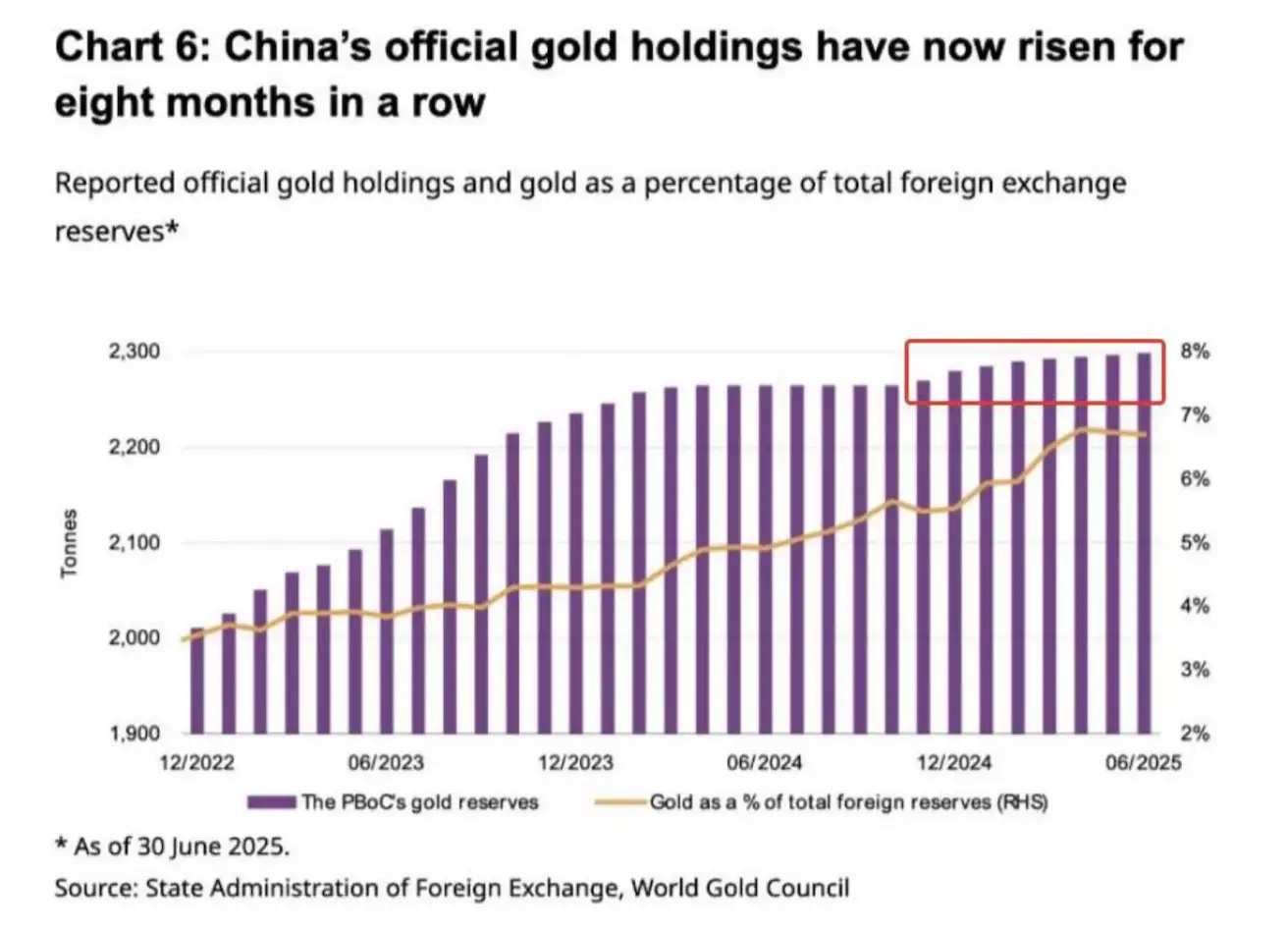

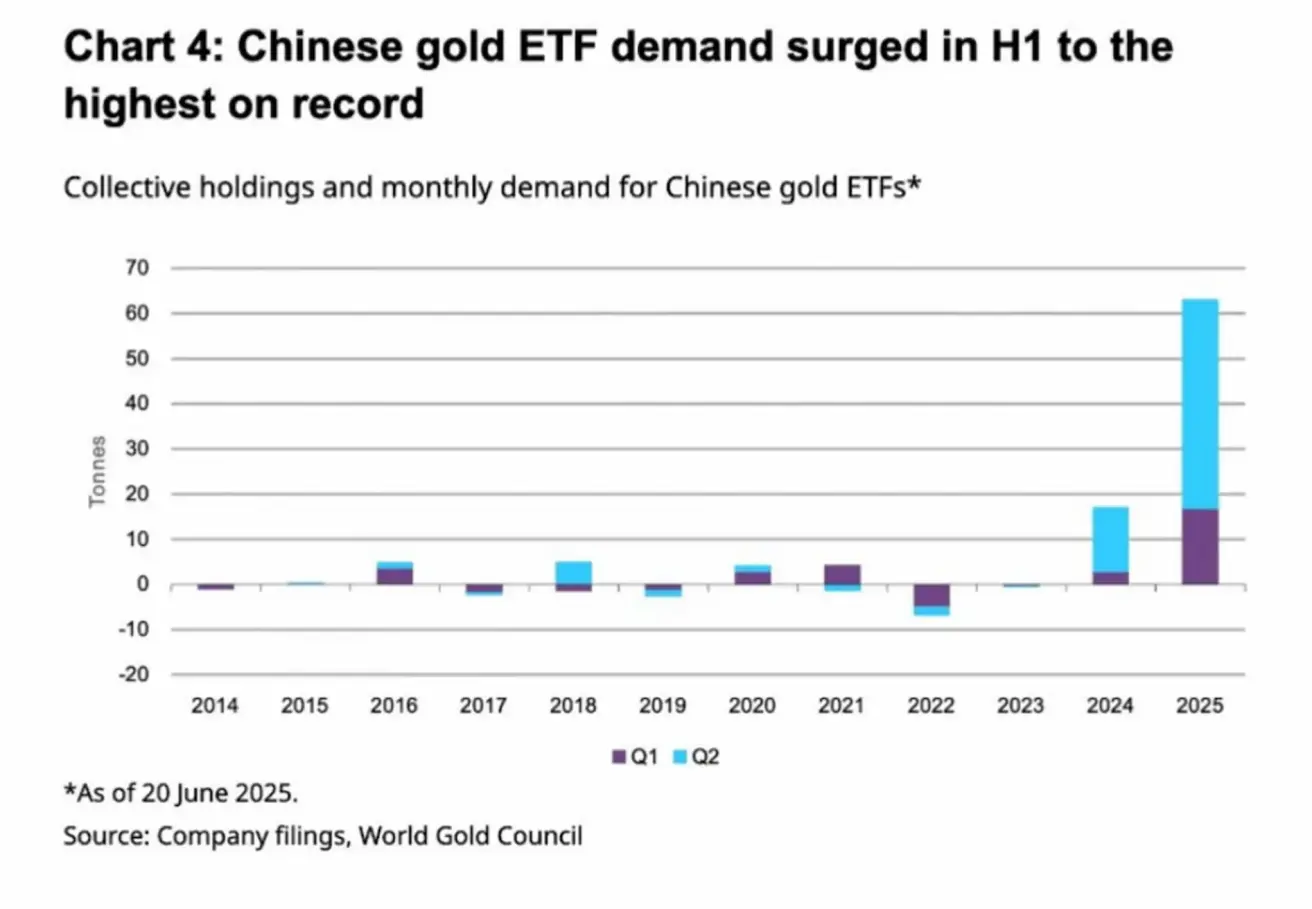

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

За неделю: –0,51%. Закрытие недели: $3 338,50 за тройскую унцию. С начала года – рост на +26,41%.

ФЬЮЧЕРСЫ НА ДОЛЛАР (DX)

За неделю: –0,79%. Закрытие недели: 97,435. YTD (2025): –10,06%

Китай ускоряет темпы закупки золота, включая как физическое золото, так и ETF на золото.

ФЬЮЧЕРСЫ НА НЕФТЬ

За неделю: –1,45%. Закрытие недели: $65,07 за баррель. С начала года: –9,44%

BTC-ФЬЮЧЕРСЫ

За неделю: +0,53%. Закрытие недели: $118 295. YTD (2025): +24,17%.

ETH-ФЬЮЧЕРСЫ

За неделю: +9,03%. Закрытие недели: $3 725,50. YTD (2025): +10,09%.

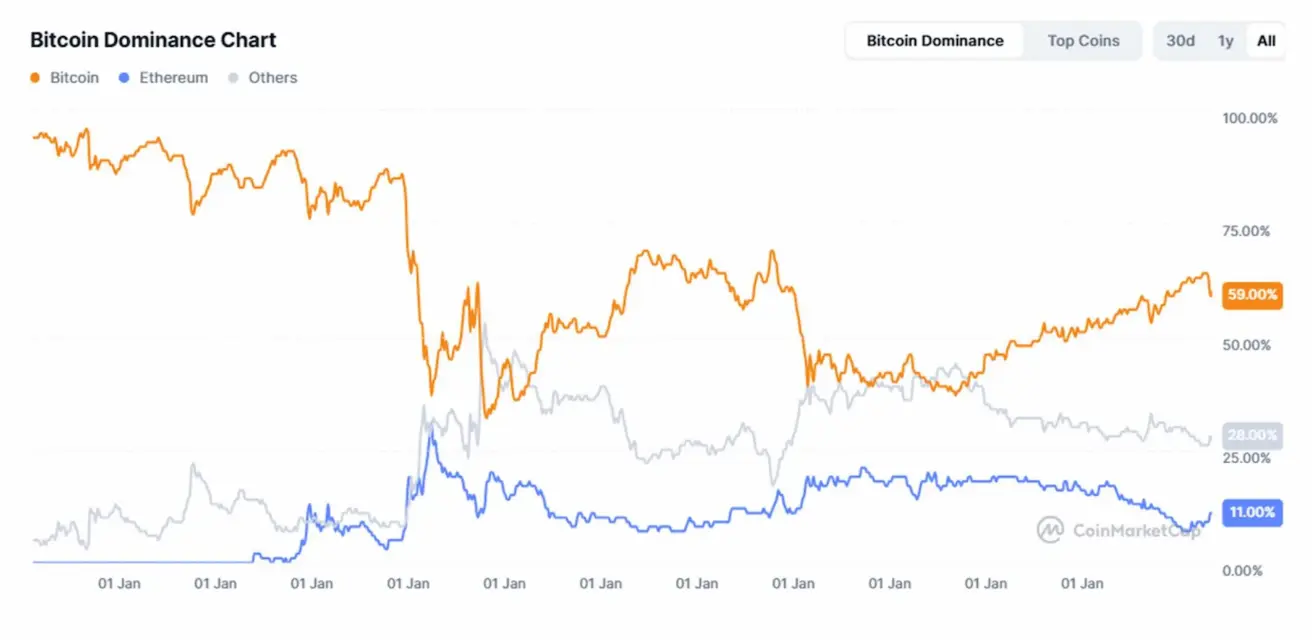

Обзор криптовалютного рынка

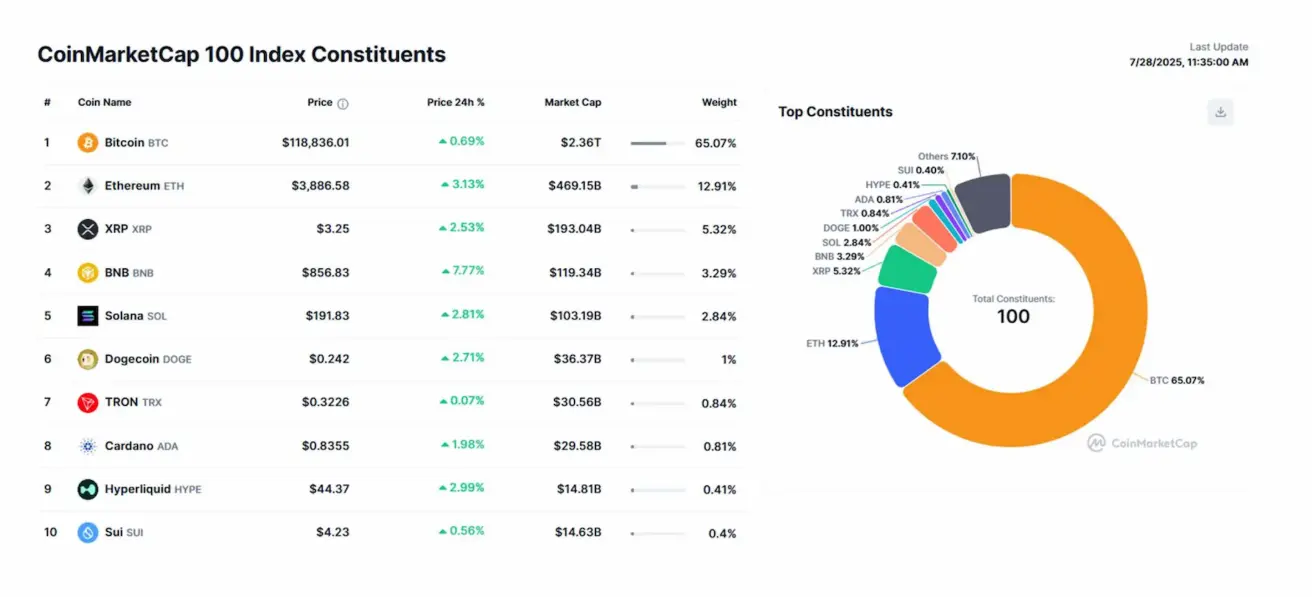

- Совокупная рыночная капитализация: $3,95 трлн — без изменений за неделю (источник: coinmarketcap.com)

- Доля биткоина: 59,9% (против 60,0% неделей ранее)

- Доля Ethereum: 11,9% (против 11,6%)

- Altcoins (все остальные криптовалюты): 28,2% (против 28,5%), динамика незначительная

Крипто-новости

Президент Трамп подписал основополагающий документ политики «Основные принципы национальных инноваций США для стейблкоинов» (GENIUS), формирующий регуляторную базу для стейблкоинов в США. Ключевые положения:

- Требования KYC/AML для крупных транзакций

- Право Казначейства США замораживать подозрительные переводы

- Многоуровневый федеральный и региональный надзор в зависимости от масштаба

- Полное обеспечение стейблкоинов наличными или казначейскими бумагами США

- Обязательные ежемесячные раскрытия информации о резервах