English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша25.–29. august 2025: Nädalane majandusülevaade

Olulised turuuuendused

Makromajandusstatistika

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (m/m) (juuni): 0,3% (eelnev: 0.2%)

- Tarbijahinnaindeks (CPI) (m/m) (juuni): 0.2% (eelnev: 0.3%)

- Põhitarbijahinnaindeks (CPI) (y/y) (juuni): 3.1% (eelnev: 2.9%)

- Tarbijahinnaindeks (CPI) (y/y) (juuni): 2.7% (eelnev: 2.7%)

INFLATSIOONIOOTUSED (MICHIGAN)

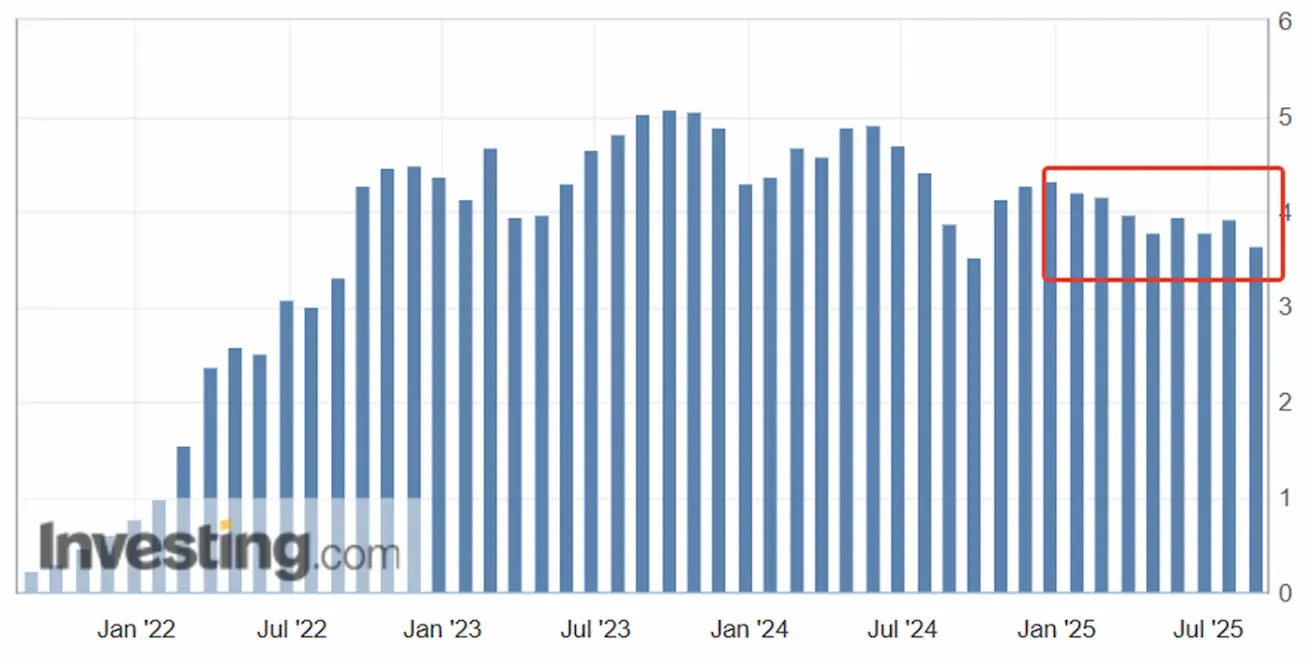

- 12 kuu inflatsiooniootus (mai): 4.8% (eelnev: 4.9%)

- 5 aasta inflatsiooniootus (aprill): 3.5% (eelnev: 3.4%)

TOOTJAHINNAINDEKS (PPI):

- PPI (m/m) (august): 0.9%, eelnev: 0.0%

- Põhitootjahinnaindeks (PPI) (m/m) (august): 0.9%, eelnev: 0.0%

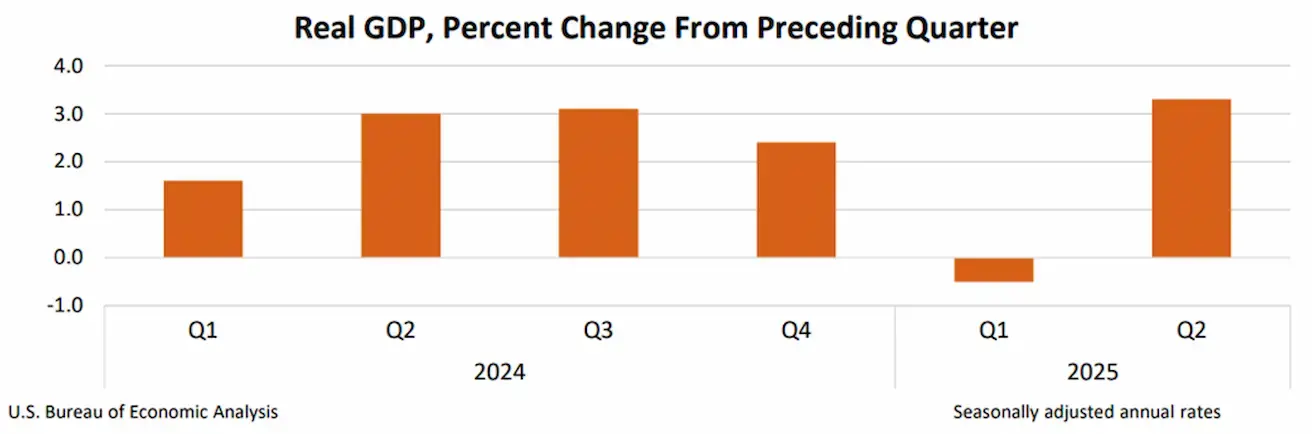

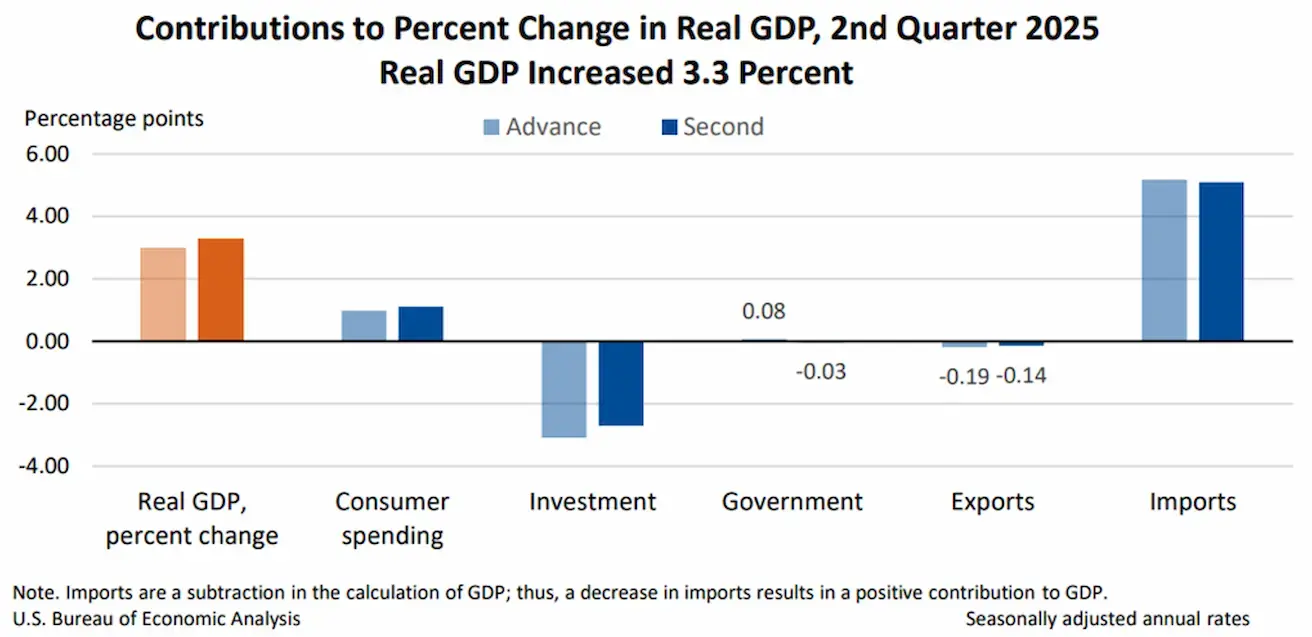

SKP (U.S. Bureau of Economic Analysis, BEA) (Q2 2025, annualiseeritud, teine hinnang): +3.30% (esialgne hinnang: 3.0%; Q1 2024: –0.5%):

Reaalse SKP kasv teises kvartalis tulenes peamiselt impordi vähenemisest (import lahutatakse SKP arvutuses) ja tugevamast tarbimisest. Neid positiivseid mõjusid tasakaalustas osaliselt investeeringute ja ekspordi vähenemine.

Atlanta Fedi GDPNow näitaja (Q2): 3.5% (vs. 2.2%).

*(GDPNow prognoosimudel annab ametliku SKP kasvu “realtime” hinnangu enne ametliku statistika avaldamist, kasutades metoodikat, mis sarnaneb U.S. Bureau of Economic Analysis’e omaga.)

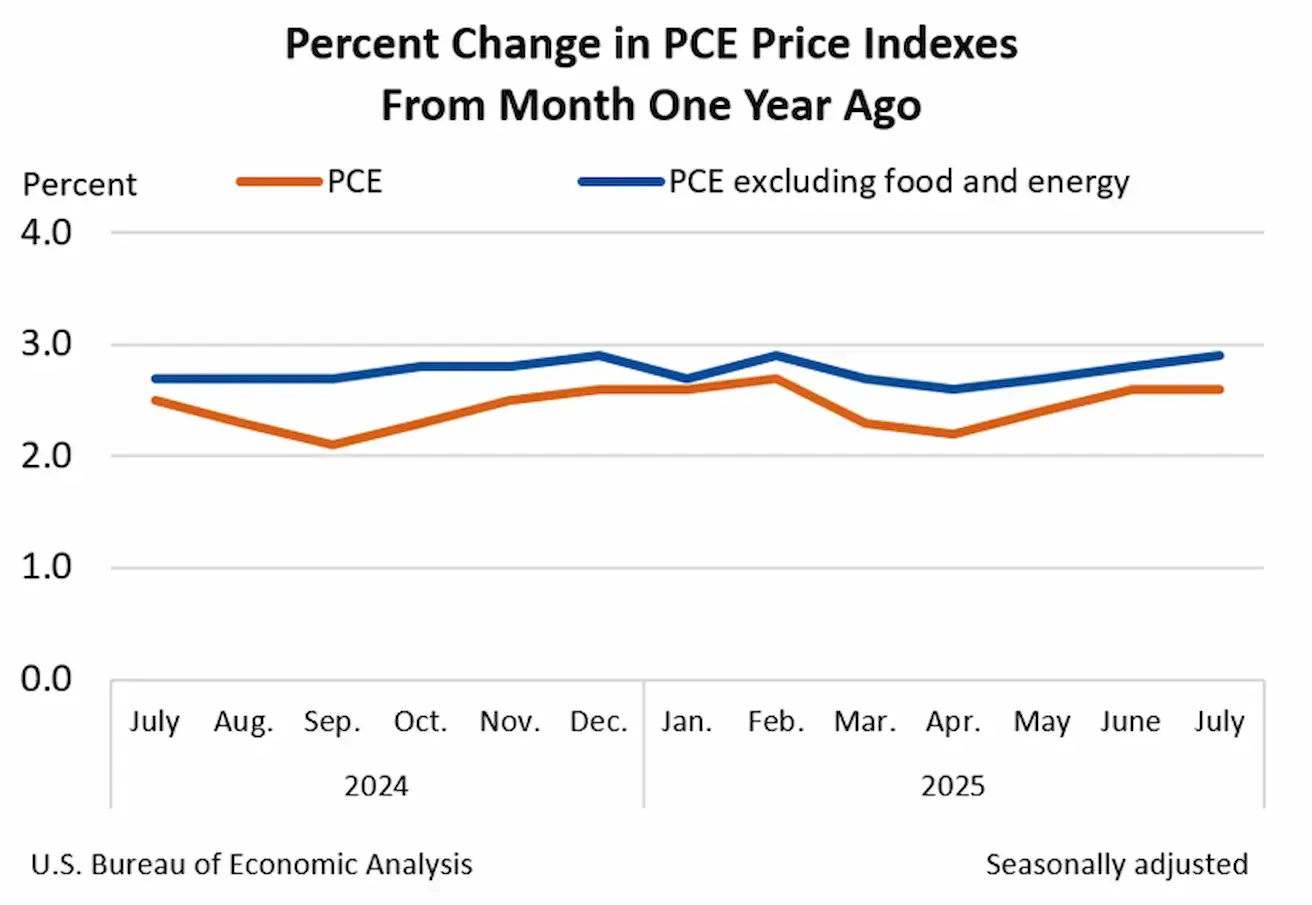

PCE (Föderaalreservi eelistatud inflatsioonimõõdik):

- Põhitarbimiskulutuste (PCE) hinnindeks (m/m, juuli): +0.3% (vs. 0.3%)

- PCE hinnindeks (m/m, juuli): +0.2% (vs. 0.3%)

- Põhi-PCE hinnindeks (y/y, juuli): +2.9% (vs. 2.8%)

- PCE hinnindeks (y/y, juuli): +2.6% (vs. 2.6%)

USA SKP deflaator (q/q): 2.0% (vs. 3.8%)

SKP deflaator — SKP hinnindeks — mõõdab SKP-sse hõlmatud kaupade ja teenuste aastast hinnamuutust.

Äritegevuse indeks (PMI):

(Üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele)

- Teenindussektor (juuli): 55.4 (eelnev: 55.7)

- Tööstussektor (juuli): 53.3 (eelnev: 49,8)

- S&P Global Composite (juuli): 55.4 (eelnev: 55.1)

TÖÖTURG:

- Tööpuuduse määr (juuni): 4.2% (eelnev: 4.1%)

- Maatulundusvälise palgatööhõive muutus (juuni): 73K (eelnev: 144K, korrigeeritud)

- USA erasektori maatulundusvälise palgatööhõive muutus (juuni): 83K (eelnev: 137K)

- Keskmine tunnipalk (juuni, y/y): 3.9% (eelnev: 3.8%)

- JOLTSi vabade töökohtade arv (mai): 7.769M (vs. 7.395M)

RAHAPOLIITIKA

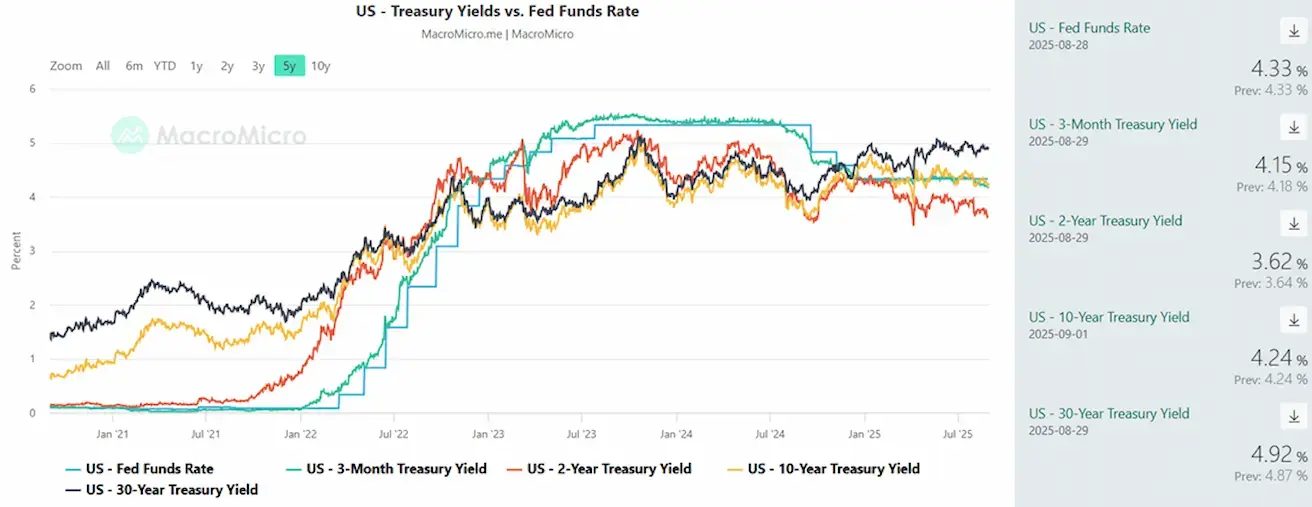

- Föderaalfondide efektiivne intressimäär (EFFR): 4.25%–4.50% (muutumatu)

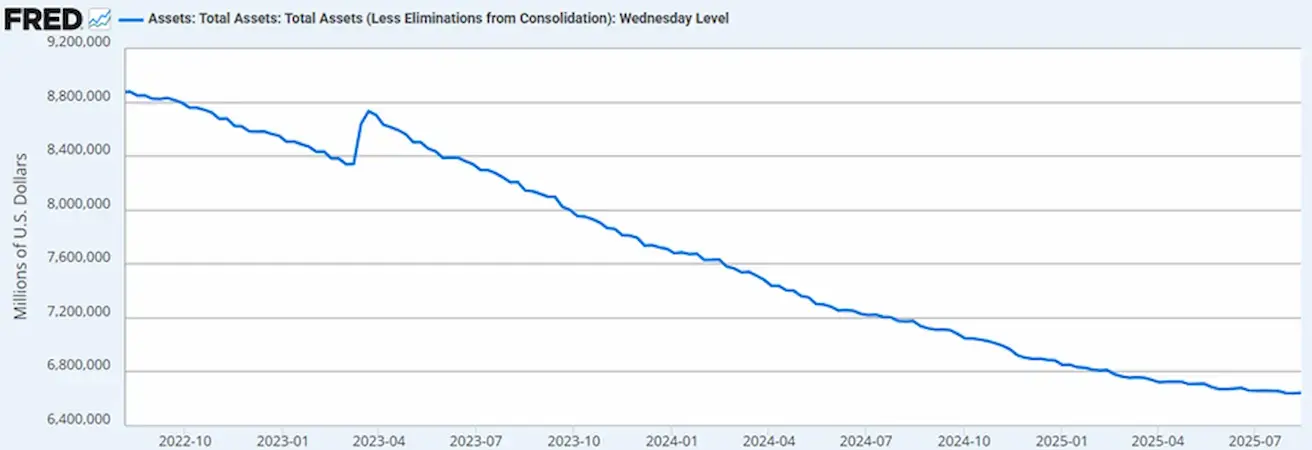

- Föderaalreservi bilansimaht kasvas: $6,603T (vs. eelmine nädal: $6,18T)

INTRESSIMÄÄRA TURUPROGNOOS

Täna

Nädal varem:

Kommentaar

Peamised punktid EKP rahapoliitika istungi protokollist:

- Inflatsioonidünaamika: Inflatsioon on juhatusenõukogu keskpika perioodi sihttasemel 2%. Juunis tõusis see 1.9% tasemelt mais 2.0%ni, peamiselt tänu energiahinna inflatsiooni taastumisele –3.6%lt –2.6%ni. Toiduhindade inflatsioon aeglustus veidi 3.2%lt 3.1%ni. Põhiinflatsioon (HICP ilma energia ja toiduta) jäi juunis muutumatuks 2.3% tasemel. Lähtudes viimastest energiatulevikutehingutest eeldatakse, et üldine inflatsioon püsib ülejäänud 2025. aasta jooksul ligikaudu praegusel tasemel ning langeb 2026. aasta esimeses kvartalis põhja ligikaudu 1.5% juures. Enamik pikaajalisi inflatsiooniootuste näitajaid püsib ligikaudu 2% ümber.

- Globaalne PMI: Globaalne koondostujuhtide indeks (PMI), välja arvatud euroala, langes teisel kvartalil keskmiselt 51.4ni võrreldes 52.0ga esimesel kvartalil, mis peegeldab aeglustumist nii tööstuses kui teeninduses.

- Euroala vastupidavus: Osaliselt varasemate juhatusenõukogu intressikärbete toel on euroala majandus näidanud vastupidavust keerulises globaalses keskkonnas. Q1 2025 ületas majanduskasv ootusi, mida vedas ekspordi hüppeline kasv enne oodatavaid tariifitõuse, eriti Iiri farmaatsiatööstuses. Positiivselt panustasid ka eratarbimine ja investeeringud, samas kui laovarud mõjusid pidurdavalt.

- Tööjõuturg: Tööpuuduse määr jäi aasta jooksul laias laastus muutumatuks, ulatudes mais 6.3%ni. Tööhõive kasvas Q1-s 0.2% võrreldes 0.1%ga Q4 2024. Kuna reaalne SKP kasv ületas tööhõive kasvu, suurenes tööjõu tootlikkus nii töötunni kui töötaja kohta.

- Riskid: Majanduskasvu langusriskid püsivad. Olulisemad riskid on üleilmsete kaubanduspingete võimalik edasine eskaleerumine ja sellega seotud ebakindlus, mis võib pidurdada eksporti ning viia investeeringute ja tarbimise vähenemiseni.

USA SKP teise avaldamise näitajad näitasid ülespoole korrigeerimist: teine hinnang oli +3.30% (esialgne hinnang: 3.0%; Q1 2024: –0.5%).

Turud ootasid tarbimiskulutuste (PCE) andmeid, mis ei näidanud kuise kasvutempo kiirenemist. Aasta võrdluses jäi PCE indeks muutumatuks 2.6% tasemel, samas kui põhi-PCE tõusis 0.1 protsendipunkti võrra 2.9%ni. Need näitajad ei ole praeguses etapis murettekitavad, jättes inflatsioonipildi tervikuna segaseks.

USA SKP deflaator viitab inflatsioonisurve leevenemisele (q/q: 2.0% vs. 3.8%). Samas püsivad ootused märkimisväärselt üle sihttaseme: 12 kuu ettevaatav inflatsioon on 4.8%, samal ajal kui 5 aasta inflatsiooniootus (august) on 3.5%.

Viimasel kohtumisel andis esimees Powell märku, et Fed kavatseb inflatsiooniga silmitsi seistes rakendada proaktiivset rahapoliitikat. Samal ajal on töötu-abiraha taotluste kasv aeglustunud ning tööturg näib vähem probleemne. Kokkuvõttes on Fedi riskide tasakaal jätkuvalt kallutatud inflatsiooni suunas.

Makroandmetele reageerisid turud mõõduka langusega.

Trump vabastas Föderaalreservi kuberneri Lisa Cooki ametist seoses väidetega hüpoteegipettuse kohta. Vastuseks esitas Cook otsuse vaidlustamiseks hagi. Trump nimetas Föderaalreservi juhatusse Judy Shelteni, kelle kinnitamise kuulamised on kavandatud 4. septembrile.

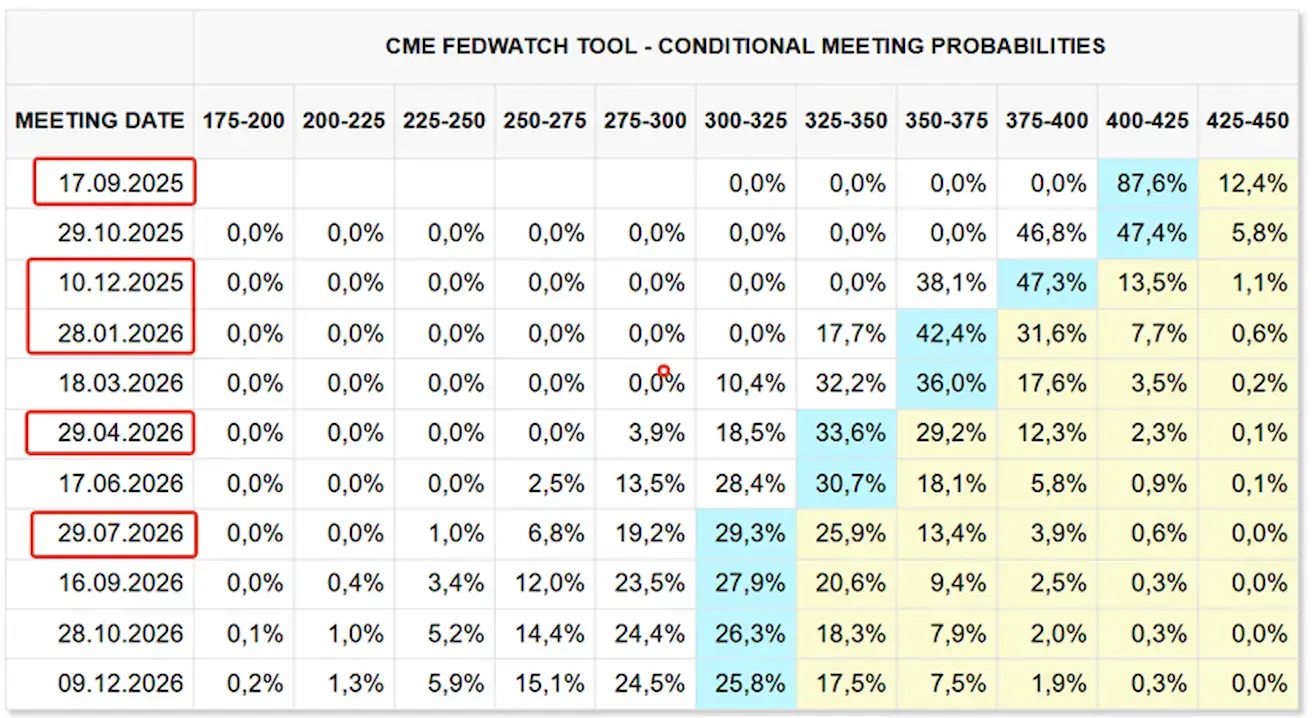

Samal ajal avaldas Fed'i kuberner Christopher Waller toetust 25 baaspunkti suurusele intressikärpele septembrikuisel FOMC istungil. Turuooteid FedWatchi andmetel:

- Järgmine kohtumine (17. september): intressikärpe tõenäosus hinnanguliselt 87.6%

- Järgmise 12 kuu jooksul: eeldatakse viit 25 baaspunkti suurust kärbet, mis langetaks sihtvahemiku 3.00–3.25%ni

- Aasta lõpuks: turule on jätkuvalt sisse hinnatud kaks kärbet.

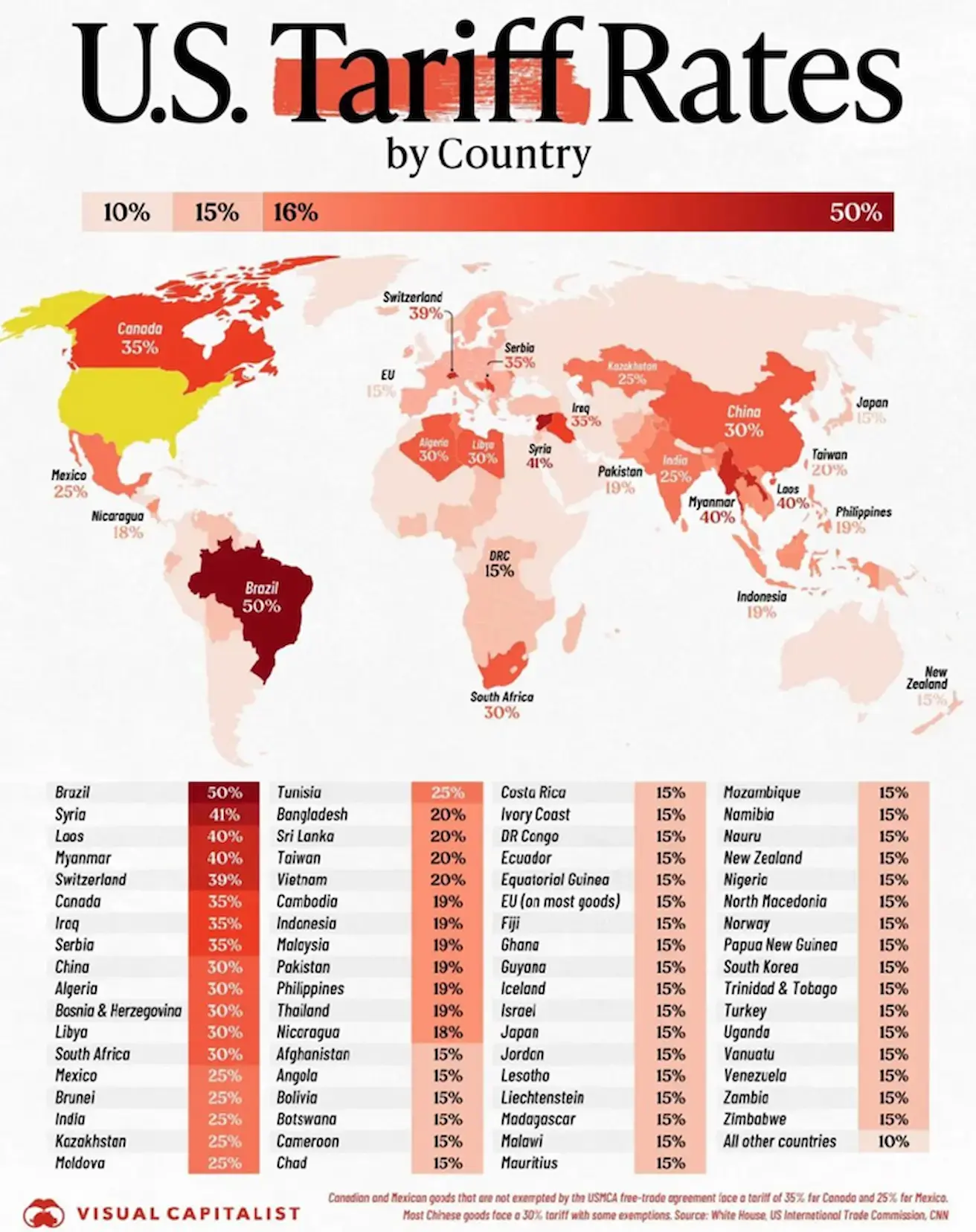

Trumpi tariifide visualiseerimine:

Viimased arengud:

- USA tollimaksud India suhtes: Ameerika Ühendriigid kehtestavad Indiale 50% tollimaksud, välja arvatud elektroonika ja farmaatsiatooted. Kui need püsivad, võivad tariifid pidurdada India majandust, mis on praegu arenevate turgude seas tugevaima kasvuga (7.4%).

- Hiina ja haruldased muldmetallid: Trump teatas, et Hiina peab tagama haruldaste muldmetallide magnetite pakkumise, vastasel juhul kehtestatakse 200% tollimaks.

- ELi ettepanek: Euroopa Liit kavatseb sel nädalal teha ettepaneku kaotada kõik tollimaksud USA tööstuskaupadele, et täita Trumpi nõudmisi ja vähendada blokist lähtuva autode ekspordi tollimakse. Komisjon plaanib kehtestada ka eelistariifid mereandidele ja põllumajandustoodetele. Praegused tollimaksud ELi autodele USA-s on 27.5%, mis langeks 15%ni — kuid alles pärast tööstuskaupade tollimaksude kaotamise seaduse jõustumist.

- Ettevõtete väljavaade: Walmarti tegevjuht märkis, et tariifidega seotud kulud suurenevad tõenäoliselt Q3-s ja Q4-s.

Turg

Nädala jooksul oli mediaanmuutus +0.14%. Juhtivad sektorid: energia, baasmaterjalid ja kinnisvara.

YTD (Year-to-Date): +2.73%. Juhtivad sektorid on jätkuvalt kommunaalteenused, baasmaterjalid ja sideteenused. Mahajääjad on tehnoloogia (–5.97%) ja tervishoid (–9.97%).

SP500

S&P 500 indeks tõusis neljapäeval uuele kõigi aegade tipule 6,508, lõpetades nädala siiski 0.1% langusega tasemel 6,460.20. Year-to-date 2025 tootlus: +9.44%.

NASDAQ100

Nasdaq 100 lõpetas nädala –0.35% langusega, sulgudes tasemel 23,415.42. Year-to-date tootlus: +10.87%.

NVDA

Q2-s kasvas müük 56% 46.7 miljardi dollarini, kuid see oli aeglaseim kasvutempo kahe viimase aasta jooksul. Puhaskasum oli 1.05 dollarit aktsia kohta (vs. prognoos 1.01 dollarit). Andmekeskuste segment genereeris 41.1 miljardit dollarit käivet, mängusegmendi tulu ulatus 4.29 miljardi dollarini — mõlemad ületasid ootusi.

Nvidia andis Q3 suhtes ettevaatliku prognoosi, sihtides käibeks 54 miljardit dollarit, mis jääb alla optimistlikumatele 60 miljardi dollari suurustele prognoosidele. Pärast aruande avaldamist langes aktsia 4.5%.

Nvidia tegevjuhi Jensen Huangi kommentaarid:

- Hiina nõrkus püsib peamise riskina: H20 kiip ei ole veel saadaval, mis tähendab ettevõttele ligikaudu 4 miljardi dollari suurust saamata jäänud tulu.

- Q3 prognoos ei hõlma H20 kiipi.

- USA ekspordipiirangud ja plaanitud 15% tulumaksu tagasivõtt Hiinas teenitavalt käibelt võivad müüki oluliselt mõjutada (Nvidia ja AMD nõustusid loovutama 15% Hiinas teenitud AI kiibitulusest USA valitsusele ekspordilitsentside saamiseks).

- Huang rõhutas, et “by the end of the decade, $3–4 trillion will be spent on AI infrastructure”, tuues samas esile Hiina turu potentsiaali juhul, kui kaubandustõkked leevenevad.

Ettevõte kiitis heaks uue 60 miljardi dollari suuruse aktsiate tagasiostuprogrammi. Aastakäive võib ulatuda 200 miljardi dollarini ja ületada 300 miljardit 2028. aastaks, moodustades potentsiaalselt kolmandiku globaalsest pooljuhtide turust.

Euro Stoxx 600

Lõpetas nädala –2.01% langusega, sulgudes tasemel 551.2. Year-to-date tootlus: +9.02%.

CSI indeks: +1.22% tasemele 4,523.71. Year-to-date tootlus: +15.08%.

Hang Seng TECH Index (HSTECH.HK): –1.45% esmaspäeval, sulgumistasemega 5,798.96. Year-to-date tootlus: +30.70%.

VÕLAKIRJATURG

Võlakirjaturg lõpetas nädala neutraalse dünaamikaga. USA riigikassa 20+ aastased võlakirjad (ETF TLT): nädala tootlus –0.52%, sulgumistase 86.6. Year-to-date 2025: –1.37%.

USA 2-aastaste riigikassa võlakirjade oksjoni tootlus: 3.641%. USA rahandusministeerium emiteerib uut võlga madalama intressimääraga.

TOOTLUSED JA SPREAD'ID 2025/08/25 vs 2025/08/18

- USA 10-aastaste riigikassa võlakirjade turutoovus (Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity): 4.24% (vs. 4.273%)

- ICE BofA BBB U.S. Corporate Index Effective Yield: 5.06% (vs. 5.17%)

- Tootlusspread (10Y vs. 2Y USA riigikassa võlakirjad): 62.0 bps (vs. 55.0 bps)

- Tootlusspread (10Y vs. 3M USA riigikassa võlakirjad): 9.0 bps (vs. 4.6 bps)

KULLAFUTUURID (GC)

Nädala jooksul: +2.89%, sulgumistase $3,516.1/oz. Year-to-date kasv: +33.14%. Täna tõusid futuurid uuele kõigi aegade tipule $3,557/oz.

DOLLARIINDEKSI FUTUURID (DX)

Nädala jooksul: +0.18%, sulgumistase 97.780. Year-to-date 2025: –9.74%.

NAFTAFUTUURID

Nädala jooksul: +0.38%, sulgumistase $64.01/barrel. Year-to-date: –10.91%.

BTC FUTUURID

Nädala jooksul: –4.64%, sulgumistase $108,420. Year-to-date tootlus: +13.80%.

ETH FUTUURID

Nädala jooksul: –1.61%, sulgumistase $4,397.3. Year-to-date tootlus: +11.86%.

Krüptovaluutaturu ülevaade

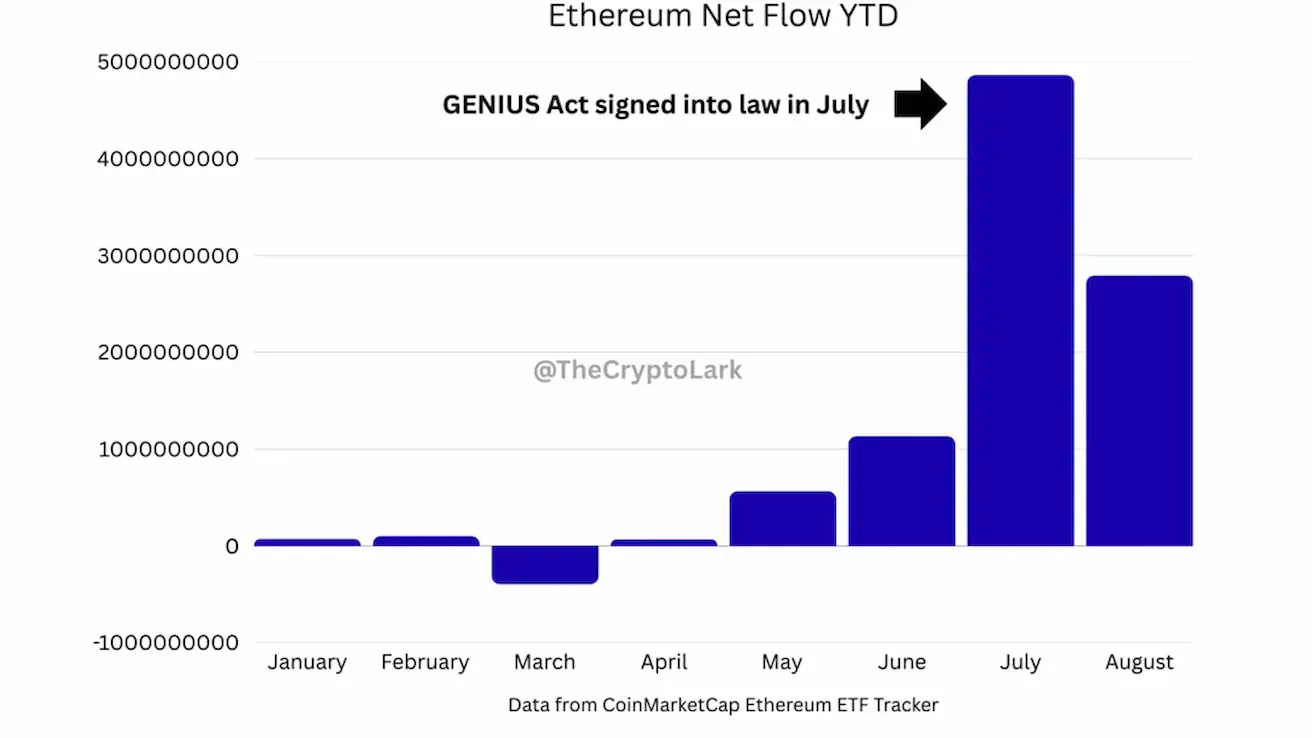

- juulil 2025 allkirjastas USA president Donald Trump GENIUS Act'i (Guiding and Establishing National Innovation for U.S. Stablecoins), mis tähistab riigi esimest terviklikku föderaalseadust stablecoin'ide emiteerimise ja ringluse reguleerimiseks. Seaduse eesmärk on luua digitaalvaradele struktureeritud ja turvaline ökosüsteem, seades emitentidele nõuded nagu 100%-line tagatus likviidsete reservidega, rangete rahapesuvastaste nõuete järgimine ja kohustuslik finantsjärelevalve asutuste litsentseerimine.

Esimest korda pakub seadus regulatiivset selgust nii stablecoin'ide kui ka tokeniseeritud varade (RWA) jaoks. Uue raamistiku kohaselt tunnustatakse stablecoin'e ametlikult smart contracts’ina, mis toimivad peamiselt Ethereumi ökosüsteemis. See tähendab, et iga uus dollar, mis tokeniseeritakse USDC-sse, USDT-sse või muudesse stablecoin'idesse, nõuab Ethereumi võrguresursse — tehingute gas fees'e ja smart contract'i mahtu.

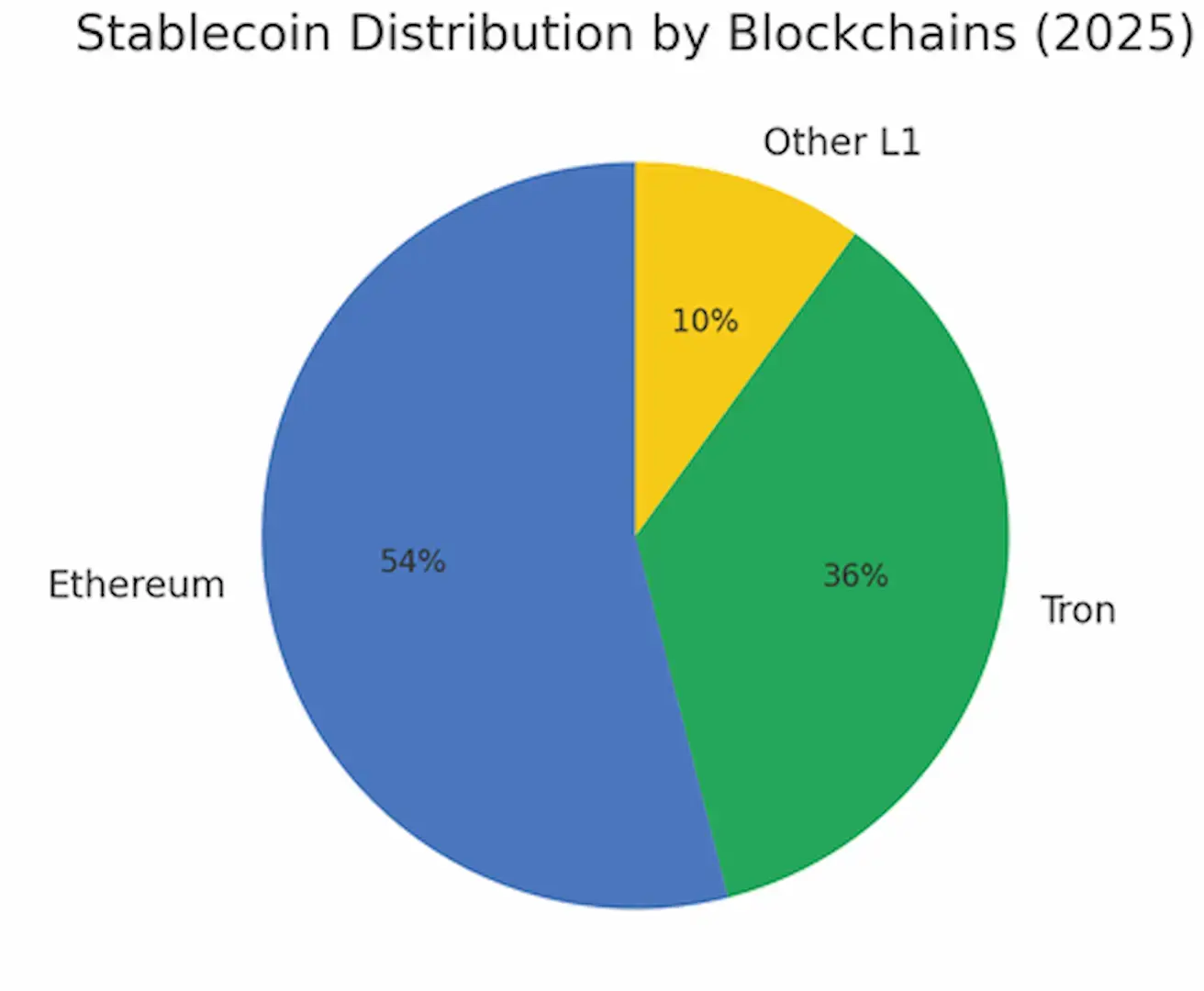

Praegu ringleb üle 54% kõigist stablecoin'idest Ethereumi võrgus, mis positsioneerib selle tulevase digiraha tuumiktaristu varaks.

Pärast GENIUS Act'i vastuvõtmist on suured fondid ja pangad alustanud ETH akumuleerimist nii riskimaandamise vahendina kui ka strateegilise pikaajalise varana. CoinTelegraphi ja MarketWatchi andmetel näevad prognoosid ETH hinna tõusu aasta lõpuks tasemele $6,000–$7,000 (not investment advice).

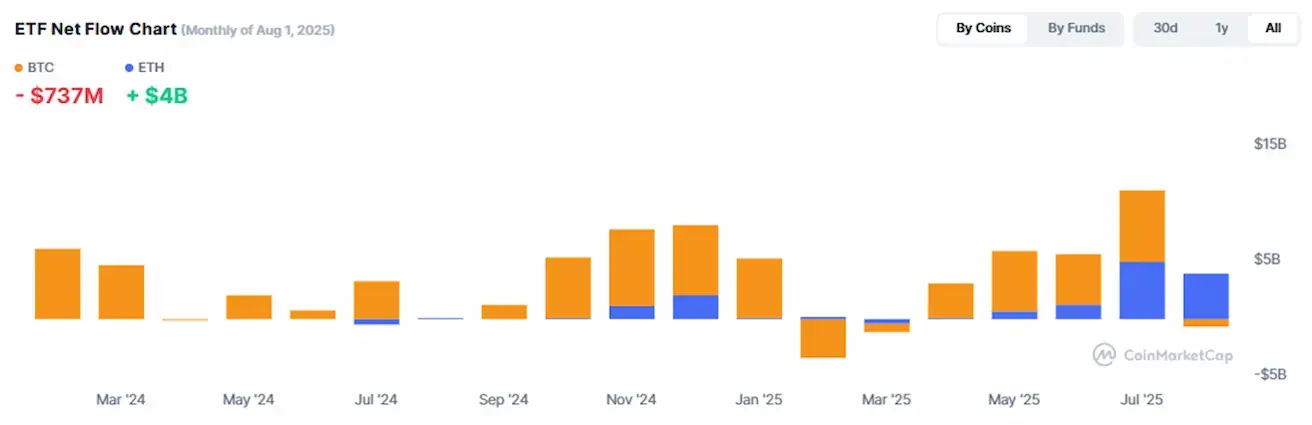

Market reaction: Netoinvesteeringud Ethereumi ETF-idesse on jõudnud rekordtasemele.

Graafikud näitavad, et juuli ja august olid seni kõige tugevamad kuud kapitalivoogude osas ETH-i:

Augustis registreeris Bitcoin väljavoolu –$737 miljonit, samas kui Ethereumi netosissemaksed ulatusid +$4 miljardi dollarini.

Vasakul (all): stablecoin'ide jaotus plokiahelate lõikes — Ethereumil on 54% turuosast, millele järgneb Tron 36% osaga.

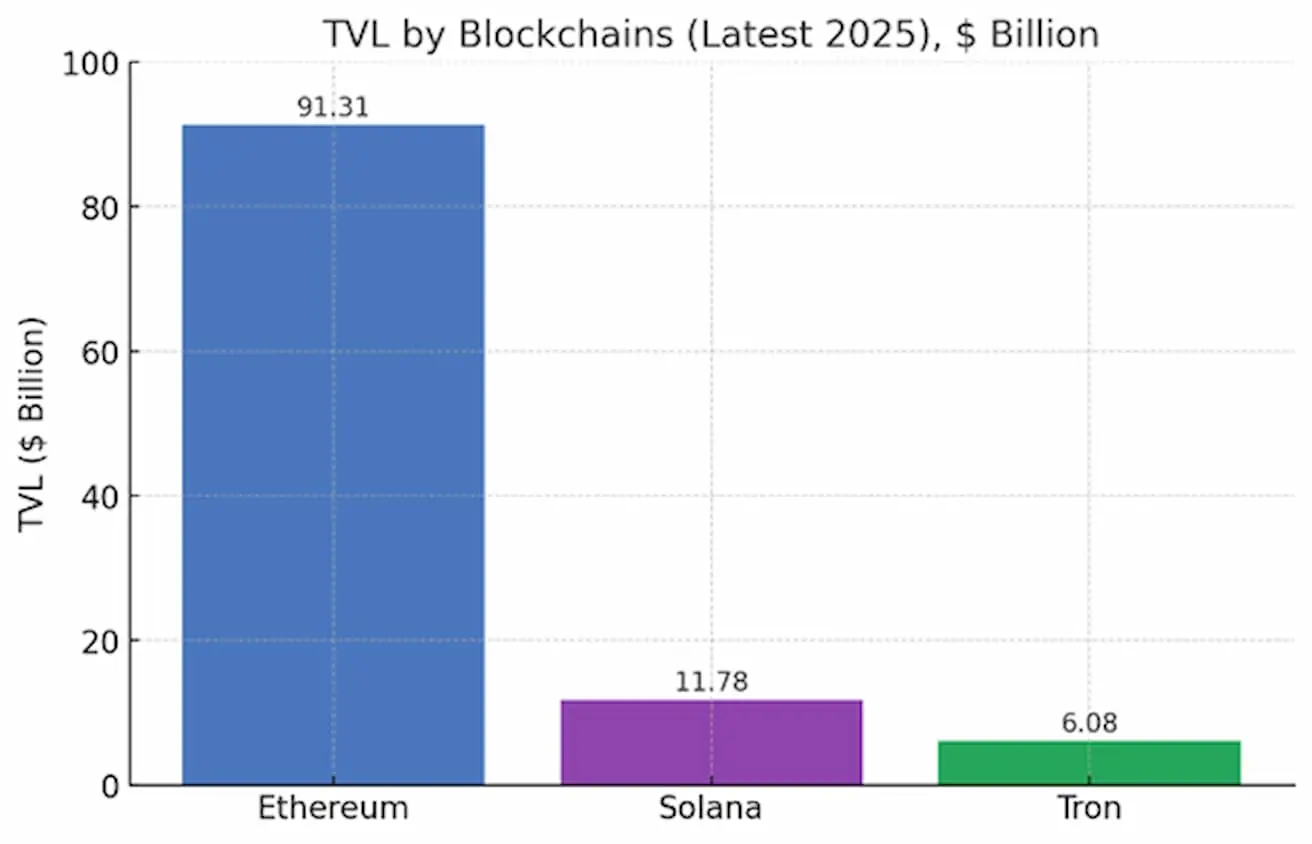

Paremal: TVL (Total Value Locked) kasv — plokiahelates aktiivselt kasutatava kapitali maht.

- DeFiLlama andmetel (august 2025):

- Ethereumi TVL kasvas 2025. aastal 45 miljardilt dollarilt 91.31 miljardi dollarini (vs. 4.04 miljardit aasta varem).

- Solana (SOL): 11.78 miljardit dollarit (vs. 6.22 miljardit).

- Tron (TRX): 6.077 miljardit dollarit (vs. 4.63 miljardit).

Krüptovaluutaturu kapitalisatsioon: $3.77 triljonit (vs. $3.86 triljonit nädal varem) (coinmarketcap.com).

- Bitcoini turuosakaal: 57.4% (eelnev: 57.5%)

- Ethereumi turuosakaal: 14.1% (eelnev: 14.3%)

- Teised: 28.5% (eelnev: 28.2%)

Avalikud ettevõtted, millel on Bitcoin Treasury strateegiad:

Ettevõtete bilanssidel hoitavate bitcoinide osakaal moodustab 4.66% Bitcoini kogupakkumisest.

Krüptoturu uudised

- USA SKP andmed plokiahelas: USA Kaubandusministeerium avaldas esimest korda ametlikud SKP andmed plokiahelas. Statistika on kättesaadav üheksal võrgul: Bitcoin, Ethereum, Solana, TRON, Stellar, Avalanche, Arbitrum One, Polygon ja Optimism. Andmete verifitseerimise ja levitamise tagavad Chainlinki ja Pythi oracles, toetajateks suured börsid nagu Coinbase, Gemini ja Kraken.

- Kraken–SEC läbirääkimised tokeniseerimise teemal: Krüptobörs Kraken kohtus SECi esindajatega, et arutada tokeniseerimisalgatusi pärast seda, kui regulaator lükkas varem tagasi Binance'i tokeniseerimisprojekti.

- JPMorgan Bitcoini kohta: JPMorgan märkis, et Bitcoini volatiilsus on langenud ajalooliselt madalale tasemele ning krüptovaluuta on hetkel kulla suhtes alahinnatud.