English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti25–29 августа 2025 г.: Еженедельный экономический обзор

Ключевые рыночные обновления

Макроэкономическая статистика

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (июнь): 0,3% (предыдущее: 0.2%)

- Индекс потребительских цен (CPI) (м/м) (июнь): 0.2% (предыдущее: 0.3%)

- Базовый индекс потребительских цен (CPI) (г/г) (июнь): 3.1% (предыдущее: 2.9%)

- Индекс потребительских цен (CPI) (г/г) (июнь): 2.7% (предыдущее: 2.7%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

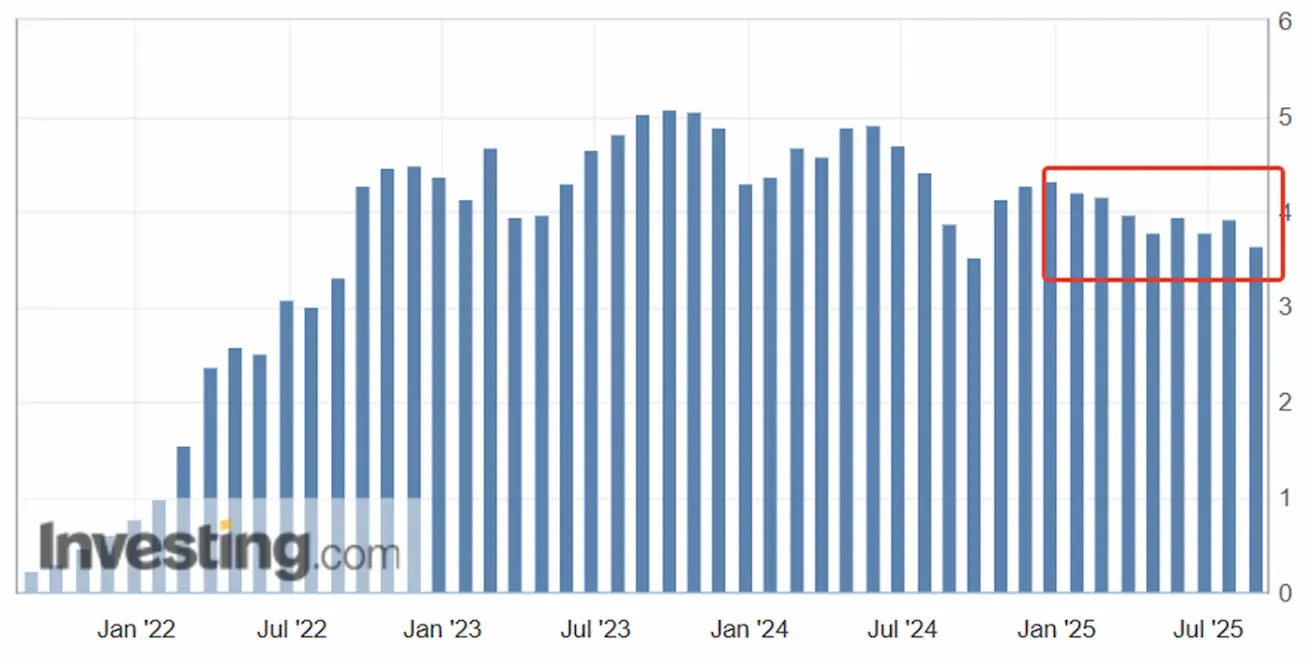

- Ожидаемая инфляция на 12 месяцев (май): 4.8% (пред.: 4.9%)

- Ожидаемая инфляция на 5 лет (апрель): 3.5% (пред.: 3.4%)

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (PPI):

- PPI (м/м) (август): 0.9%, пред.: 0.0%

- Базовый PPI (м/м) (август): 0.9%, пред.: 0.0%

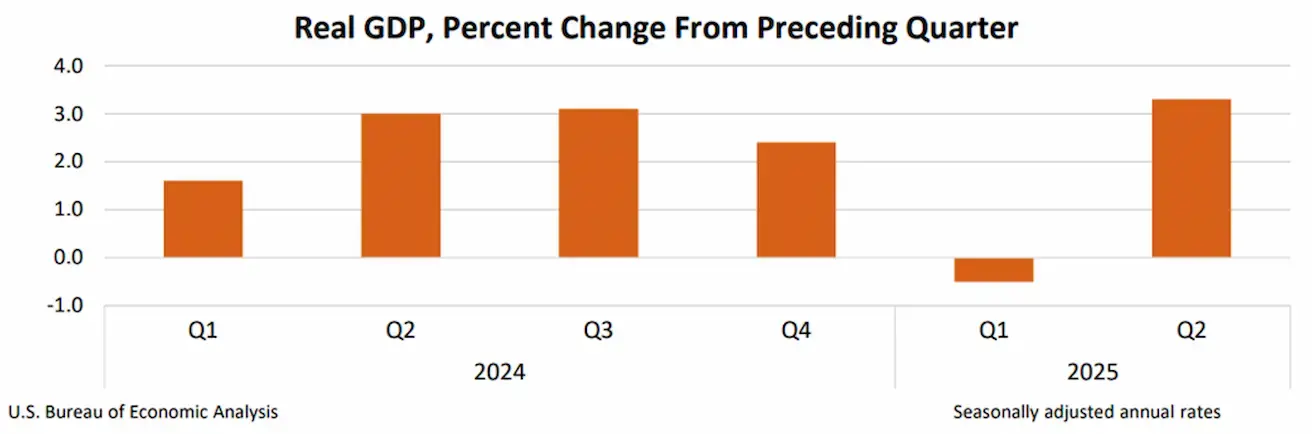

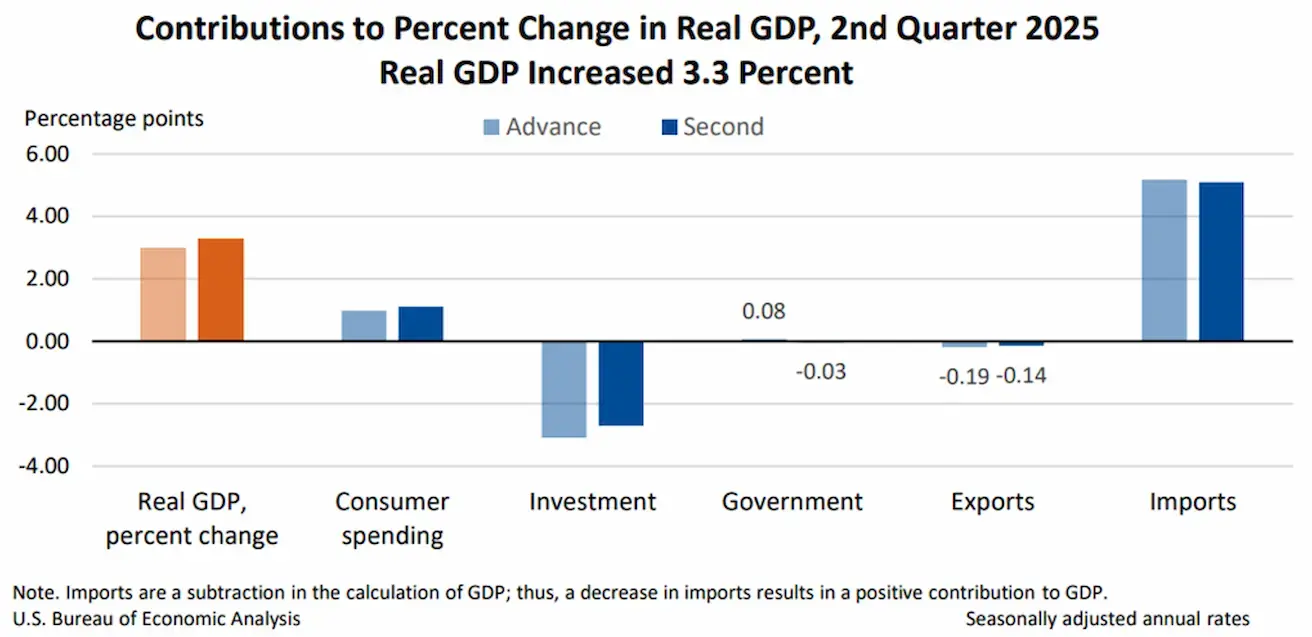

ВВП (U.S. Bureau of Economic Analysis, BEA) (2 кв. 2025 года, в годовом выражении, вторая оценка): +3.30% (предварительная оценка: 3.0%; 1 кв. 2024 года: –0.5%):

Рост реального ВВП во втором квартале был обусловлен прежде всего снижением импорта, который вычитается при расчёте ВВП, а также более сильными потребительскими расходами. Эти положительные эффекты были частично нивелированы сокращением инвестиций и экспорта.

Индикатор GDPNow ФРБ Атланты (2 кв.): 3.5% (против 2.2%).

*(Модель прогнозирования GDPNow предоставляет оценку официальных темпов роста ВВП в режиме “реального времени” до публикации отчётных данных, используя методологию, сходную с применяемой U.S. Bureau of Economic Analysis.)

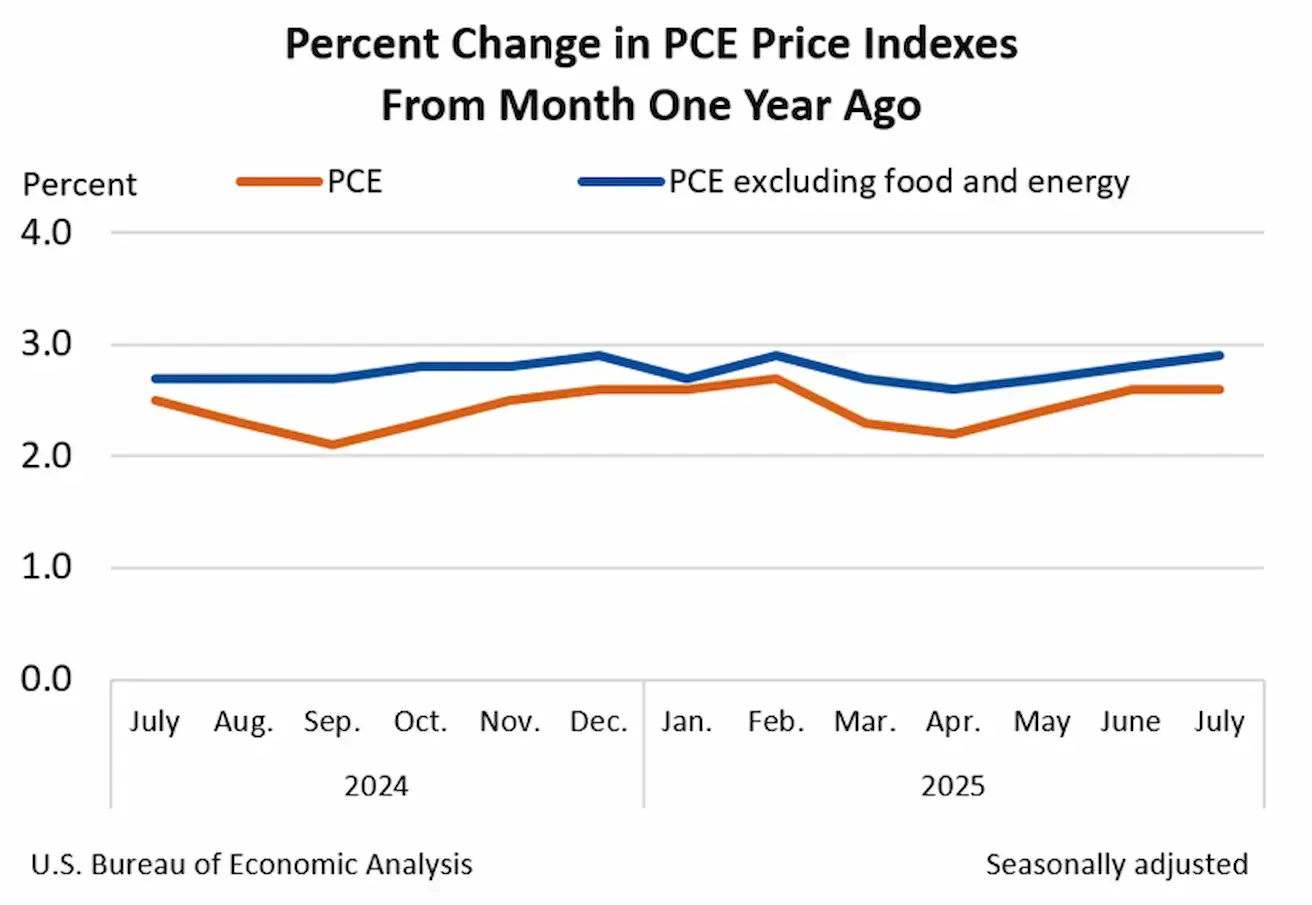

PCE (предпочитаемый ФРС показатель инфляции):

- Базовый ценовой индекс расходов на личное потребление (PCE) (м/м, июль): +0.3% (против 0.3%)

- Ценовой индекс PCE (м/м, июль): +0.2% (против 0.3%)

- Базовый ценовой индекс PCE (г/г, июль): +2.9% (против 2.8%)

- Ценовой индекс PCE (г/г, июль): +2.6% (против 2.6%)

Дефлятор ВВП США (кв/кв): 2.0% (против 3.8%)

Дефлятор ВВП — ценовой индекс ВВП — измеряет ежегодное изменение цен на товары и услуги, входящие в состав ВВП.

Индекс деловой активности (PMI):

(Значение выше 50 указывает на расширение, ниже 50 — на сокращение)

- Сектор услуг (июль): 55.4 (предыдущее: 55.7)

- Обрабатывающий сектор (июль): 53.3 (предыдущее: 49,8)

- S&P Global Composite (июль): 55.4 (предыдущее: 55.1)

РЫНОК ТРУДА:

- Уровень безработицы (июнь): 4.2% (предыдущее: 4.1%)

- Изменение занятости в несельскохозяйственных отраслях (Nonfarm Payrolls) (июнь): 73K (предыдущее: 144K, пересмотрено)

- Изменение занятости в частном несельскохозяйственном секторе США (июнь): 83K (пред.: 137K)

- Средняя почасовая заработная плата (июнь, г/г): 3.9% (предыдущее: 3.8%)

- Вакансии по данным JOLTS (май): 7.769M (против 7.395M)

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

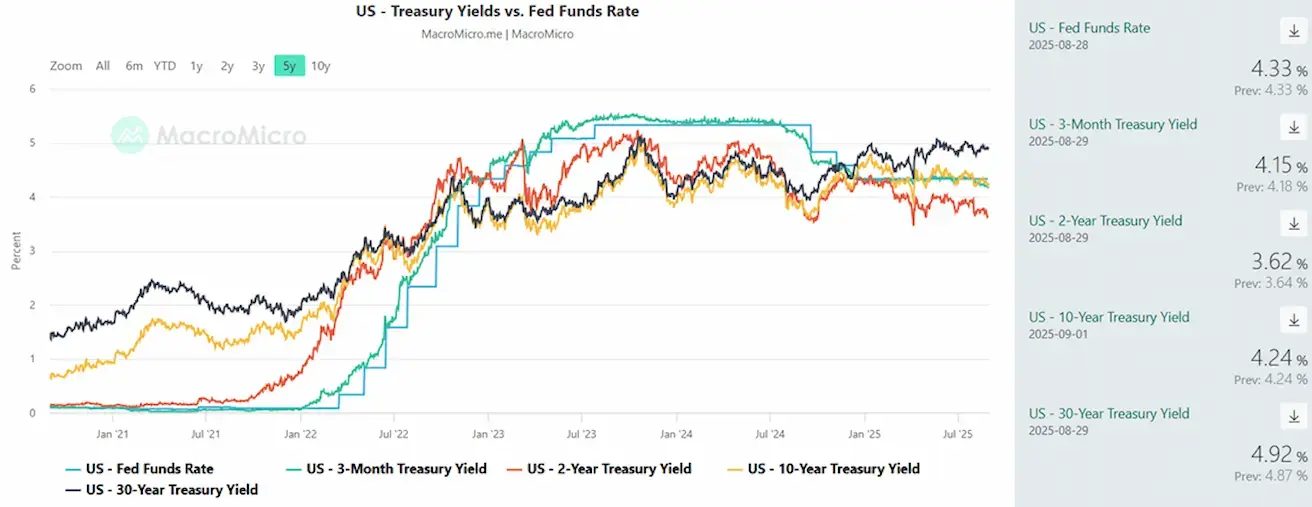

- Эффективная ставка по федеральным фондам (EFFR): 4.25% - 4.50% (без изменений)

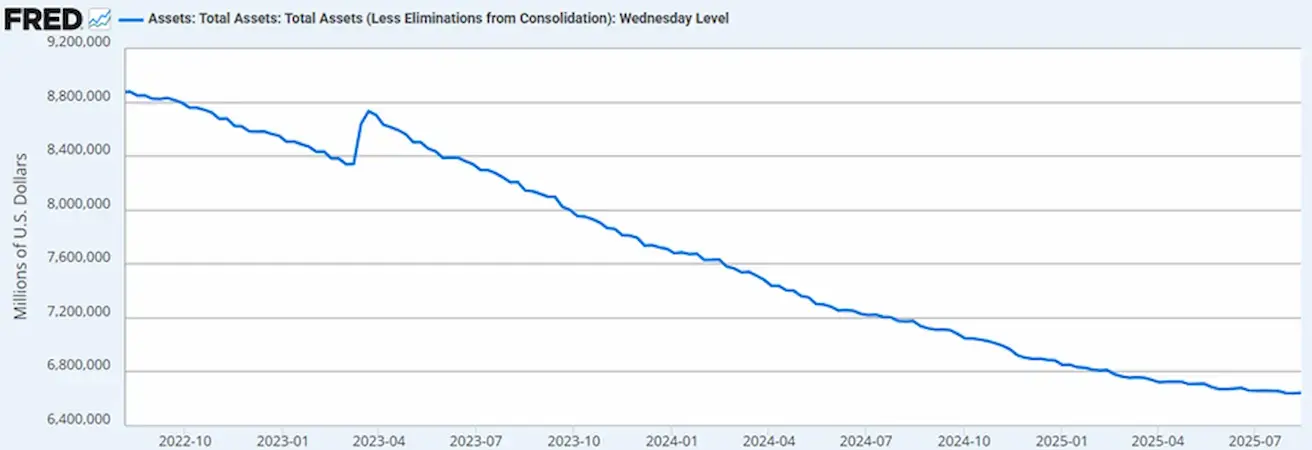

- Баланс ФРС увеличился: $6,603T (по сравнению с предыдущей неделей: $6,18T)

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

Сегодня

Неделей ранее:

Комментарий

Ключевые выводы из протокола заседания по денежно-кредитной политике ЕЦБ:

- Динамика инфляции: инфляция находится на среднесрочной целевой отметке Совета управляющих в 2%. В июне она выросла с 1.9% в мае до 2.0%, главным образом за счёт восстановления инфляции на энергоносители с –3.6% до –2.6%. Инфляция цен на продукты питания немного снизилась с 3.2% до 3.1%. Базовая инфляция (HICP за вычетом энергии и продовольствия) в июне осталась неизменной на уровне 2.3%. Исходя из последних цен на фьючерсы на энергию, ожидается, что общая инфляция сохранится на текущем уровне до конца 2025 года, а затем опустится до около 1.5% в первом квартале 2026 года. Большинство показателей долгосрочных инфляционных ожиданий остаются закреплёнными около 2%.

- Глобальный PMI: глобальный совокупный индекс деловой активности (PMI), за вычетом стран еврозоны, в среднем снизился во втором квартале до 51.4 с 52.0 в первом квартале, что отражает замедление как в промышленности, так и в секторе услуг.

- Устойчивость экономики еврозоны: отчасти благодаря предыдущим решениям Совета управляющих о снижении ставок экономика еврозоны демонстрировала устойчивость в сложной глобальной конъюнктуре. В 1 кв. 2025 года рост превысил ожидания, чему способствовал всплеск экспорта перед ожидаемым повышением тарифов, особенно в ирландском фармацевтическом секторе. Положительный вклад внесли также частное потребление и инвестиции, тогда как запасы оказали негативное влияние.

- Рынок труда: уровень безработицы за последний год в целом не изменился и в мае составил 6.3%. Занятость выросла на 0.2% в 1 кв. по сравнению с 0.1% в 4 кв. 2024 года. По мере того как рост реального ВВП опережал рост занятости, производительность труда увеличилась как в расчёте на час, так и на одного работника.

- Риски: понижательные риски для экономического роста сохраняются. Ключевые риски включают дальнейшую эскалацию глобальных торговых напряжённостей и связанную с этим неопределённость, что может сдерживать экспорт и привести к снижению инвестиций и потребления.

Второй выпуск данных по ВВП США показал пересмотр в сторону повышения: вторая оценка составила +3.30% (предварительная оценка: 3.0%; 1 кв. 2024 года: –0.5%).

Рынки ожидали данные по потребительским расходам (PCE), которые не показали ускорения месячных темпов роста. В годовом выражении индекс PCE остался неизменным на уровне 2.6%, тогда как базовый PCE вырос на 0.1 процентного пункта, до 2.9%. Эти показатели на данном этапе не вызывают тревоги, оставляя общую картину по инфляции смешанной.

Дефлятор ВВП США указывает на ослабление инфляционного давления (кв/кв: 2.0% против 3.8%). Однако ожидания остаются значительно выше целевого уровня: ожидаемая инфляция на горизонт 12 месяцев составляет 4.8%, тогда как 5‑летние инфляционные ожидания (август) находятся на уровне 3.5%.

На последнем заседании председатель Пауэлл дал сигнал, что ФРС намерена проводить проактивную денежно-кредитную политику в условиях инфляционного давления. Между тем рост числа заявок на пособие по безработице замедлился, и ситуация на рынке труда выглядит менее тревожно. В целом баланс рисков для ФРС по‑прежнему смещён в сторону инфляции.

Рынки отреагировали на макроданные умеренным снижением.

Трамп отправил в отставку члена Совета управляющих ФРС Лизу Кук на фоне обвинений в ипотечном мошенничестве. В ответ Кук подала иск, оспаривающий это решение. Трамп выдвинул кандидатуру Джуди Шелтон в Совет управляющих ФРС, слушания по утверждению запланированы на 4 сентября.

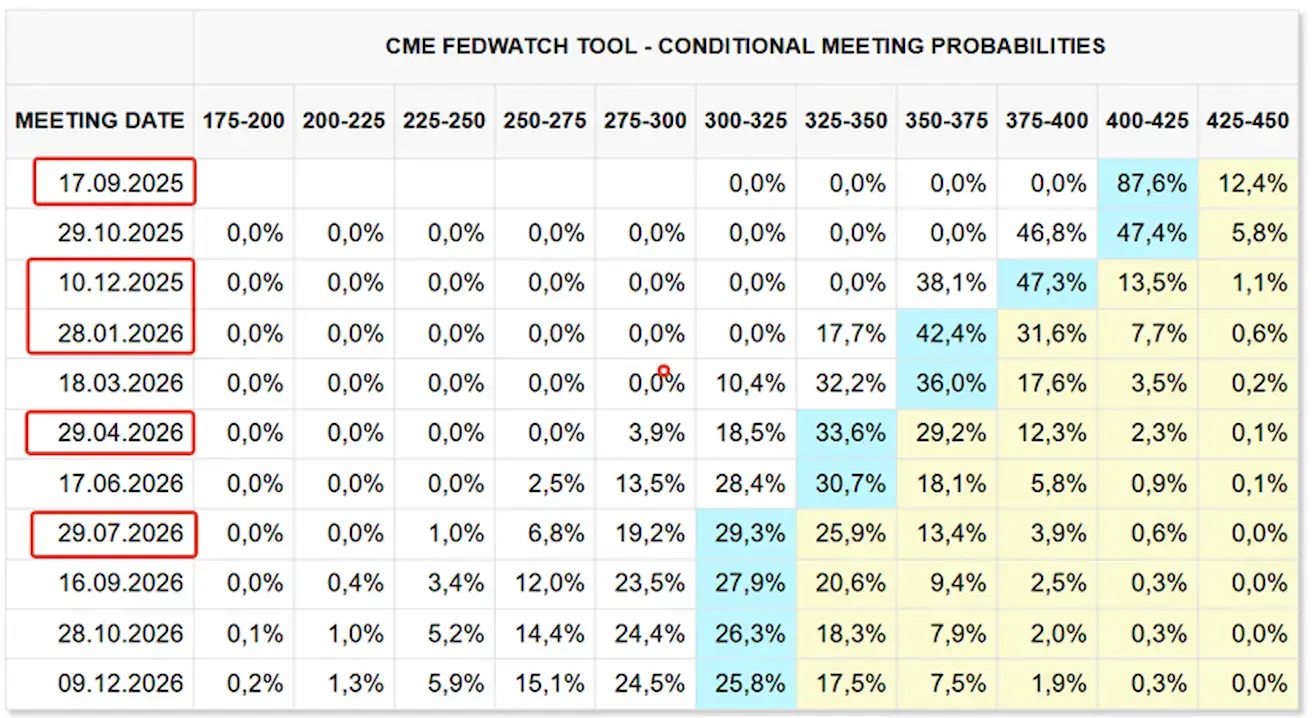

Тем временем член Совета управляющих ФРС Кристофер Уоллер высказался в поддержку снижения ставки на 25 б.п. на сентябрьском заседании FOMC. Рыночные ожидания по данным FedWatch:

- Следующее заседание (17 сентября): оценочная вероятность снижения ставки составляет 87.6%

- Следующие 12 месяцев: ожидается пять снижений ставки по 25 б.п., что приведёт целевой диапазон к 3.00–3.25%

- До конца года: в котировках по‑прежнему заложены два снижения ставки.

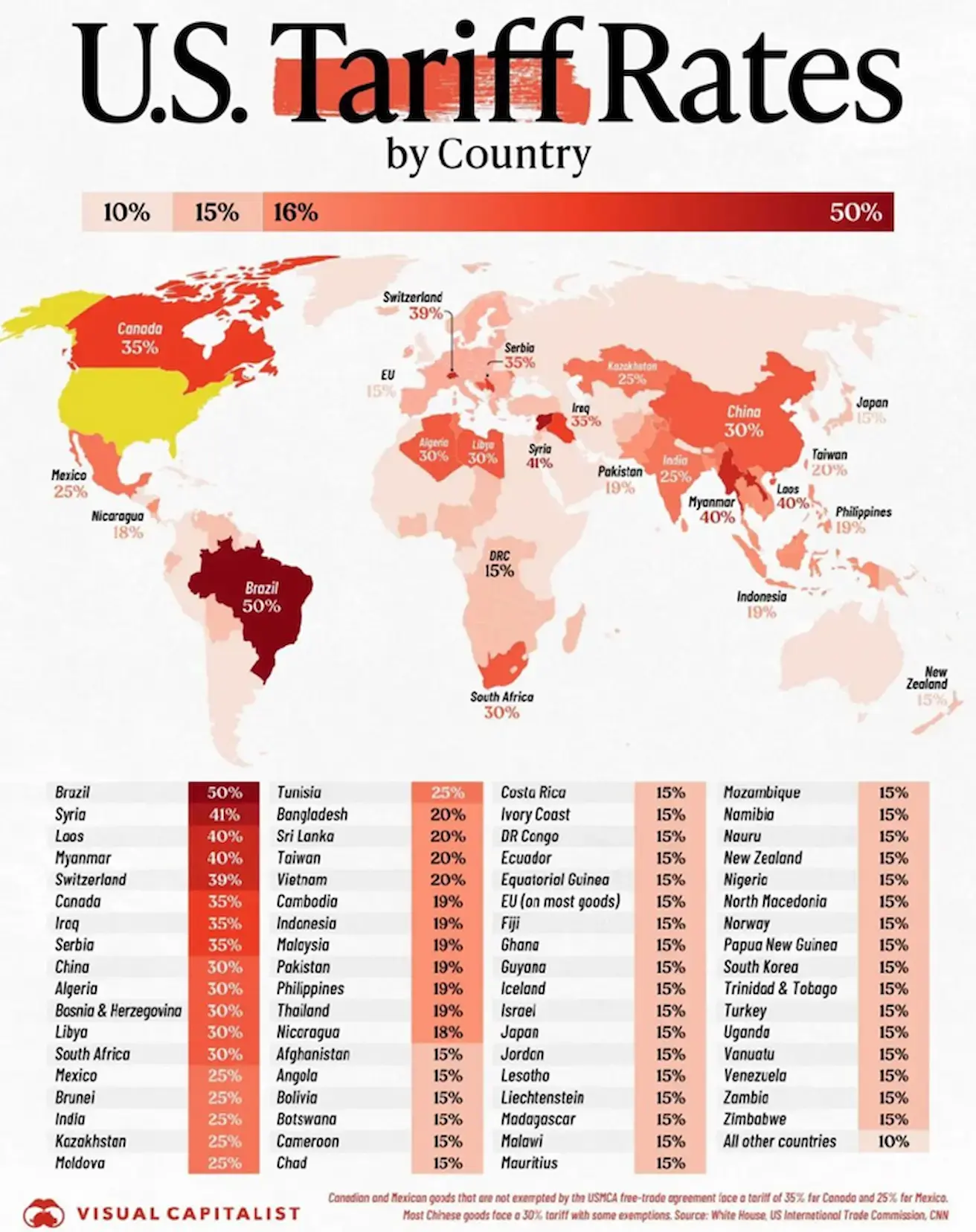

Визуализация тарифов Трампа:

Последние события:

- Тарифы США в отношении Индии: Соединённые Штаты вводят 50%‑ные тарифы на Индию, за исключением электроники и фармацевтики. В случае сохранения такие тарифы могут замедлить экономику Индии, которая сейчас демонстрирует самый высокий рост среди развивающихся рынков — 7.4%.

- Китай и редкоземельные металлы: Трамп заявил, что Китай должен обеспечить поставки редкоземельных магнитов, иначе против него будут введены тарифы в размере 200%.

- Предложение ЕС: Европейский союз намерен на этой неделе предложить отмену всех тарифов на промышленные товары из США, чтобы удовлетворить требования Трампа и снизить тарифы на экспорт автомобилей из блока. Комиссия также планирует ввести льготные ставки на морепродукты и сельскохозяйственную продукцию. Текущие тарифы на автомобили из ЕС, экспортируемые в США, составляют 27.5%, и они снизятся до 15% — но только после вступления в силу законодательства об отмене промышленных тарифов.

- Корпоративный прогноз: генеральный директор Walmart заявил, что издержки, связанные с тарифами, ожидается, что вырастут в 3 и 4 кварталах.

Рынок

За неделю медианное снижение составило +0.14%. Лидирующие сектора: энергетика, сырьевой сектор и недвижимость.

YTD (с начала года): +2.73%. Лидирующими секторами остаются коммунальный сектор, сырьевой сектор и сектор коммуникационных услуг. Аутсайдерами являются технологии (–5.97%) и здравоохранение (–9.97%).

SP500

Индекс S&P 500 в четверг поднялся до нового исторического максимума 6,508, после чего завершил неделю снижением на 0.1%, на уровне 6,460.20. Доходность с начала 2025 года: +9.44%.

NASDAQ100

Индекс Nasdaq 100 завершил неделю снижением на –0.35%, на уровне 23,415.42. Доходность с начала года: +10.87%.

NVDA

Во 2 кв. продажи выросли на 56%, до $46.7 млрд, хотя это продемонстрировало самый медленный темп роста за два года. Чистая прибыль составила $1.05 на акцию (против прогноза $1.01). Сегмент дата‑центров принёс $41.1 млрд, а выручка от игрового направления достигла $4.29 млрд, оба показателя превысили ожидания.

Nvidia дала сдержанный прогноз на 3 кв., ожидая выручку в размере $54 млрд, что ниже более оптимистичных прогнозов в $60 млрд. После публикации отчёта акции снизились на 4.5%.

Комментарии генерального директора Nvidia Дженсена Хуана:

- Слабость на рынке Китая остаётся ключевым риском: чип H20 пока недоступен, что обходится компании примерно в $4 млрд недополученной выручки.

- Прогноз на 3 кв. не включает H20.

- Экспортные ограничения США и планируемое изъятие 15% выручки из Китая могут существенно повлиять на продажи (Nvidia и AMD согласились перечислять 15% выручки от продажи AI‑чипов в Китае в бюджет США для получения экспортных лицензий).

- Хуан подчеркнул, что “к концу десятилетия на инфраструктуру ИИ будет потрачено $3–4 трлн”, а также отметил значительный потенциал китайского рынка в случае снятия торговых барьеров.

Компания утвердила новую программу выкупа собственных акций на $60 млрд. Годовая выручка может достичь $200 млрд и превысить $300 млрд к 2028 году, что потенциально будет соответствовать примерно одной трети глобальной полупроводниковой отрасли.

Euro Stoxx 600

Завершил неделю снижением на –2.01%, на уровне 551.2. Доходность с начала года: +9.02%.

Индекс CSI: +1.22% до 4,523.71. Доходность с начала года: +15.08%.

Индекс Hang Seng TECH (HSTECH.HK): –1.45% в понедельник, на уровне 5,798.96. Доходность с начала года: +30.70%.

РЫНОК ОБЛИГАЦИЙ

Рынок облигаций завершил неделю с нейтральной динамикой. Долгосрочные казначейские облигации США 20+ (ETF TLT): недельная доходность –0.52%, закрытие на уровне 86.6. С начала 2025 года: –1.37%.

Аукцион по 2‑летним казначейским нотам США: 3.641%. Казначейство США размещает новый долг под более низкую ставку.

ДОХОДНОСТИ И СПРЕДЫ 2025/08/25 vs 2025/08/18

- Рыночная доходность казначейских бумаг США со сроком до погашения 10 лет (постоянная дюрация): 4.24% (против 4.273%)

- Эффективная доходность индекса ICE BofA BBB U.S. Corporate: 5.06% (против 5.17%)

- Спред доходностей (10‑летние против 2‑летних казначейских бумаг США): 62.0 б.п. (против 55.0 б.п.)

- Спред доходностей (10‑летние против 3‑месячных казначейских бумаг США): 9.0 б.п. (против 4.6 б.п.)

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

За неделю: +2.89%, закрытие на уровне $3,516.1/унц. Рост с начала года: +33.14%. Сегодня фьючерсы достигли нового исторического максимума $3,557/унц.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

За неделю: +0.18%, закрытие на уровне 97.780. С начала 2025 года: –9.74%.

ФЬЮЧЕРСЫ НА НЕФТЬ

За неделю: +0.38%, закрытие на уровне $64.01/баррель. С начала года: –10.91%.

ФЬЮЧЕРСЫ НА BTC

За неделю: –4.64%, закрытие на уровне $108,420. Доходность с начала года: +13.80%.

ФЬЮЧЕРСЫ НА ETH

За неделю: –1.61%, закрытие на уровне $4,397.3. Доходность с начала года: +11.86%.

Обзор рынка криптовалют

18 июля 2025 года президент США Дональд Трамп подписал закон GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins), ставший первым в стране комплексным федеральным законодательным актом, регулирующим выпуск и обращение стейблкоинов. Закон нацелен на создание структурированной и безопасной экосистемы для цифровых активов, устанавливая для эмитентов требования, такие как 100%‑ное покрытие ликвидными резервами, жёсткое соблюдение норм по противодействию отмыванию денег и обязательное лицензирование со стороны финансовых регуляторов.

Впервые данный закон обеспечивает регуляторную определённость как для стейблкоинов, так и для токенизированных активов (RWA). В рамках новой системы стейблкоины официально признаются смарт‑контрактами, функционирующими преимущественно в экосистеме Ethereum. Это означает, что каждый новый доллар, токенизируемый в USDC, USDT или другие стейблкоины, требует использования ресурсов сети Ethereum — комиссий за газ при проведении транзакций и пространства для смарт‑контрактов.

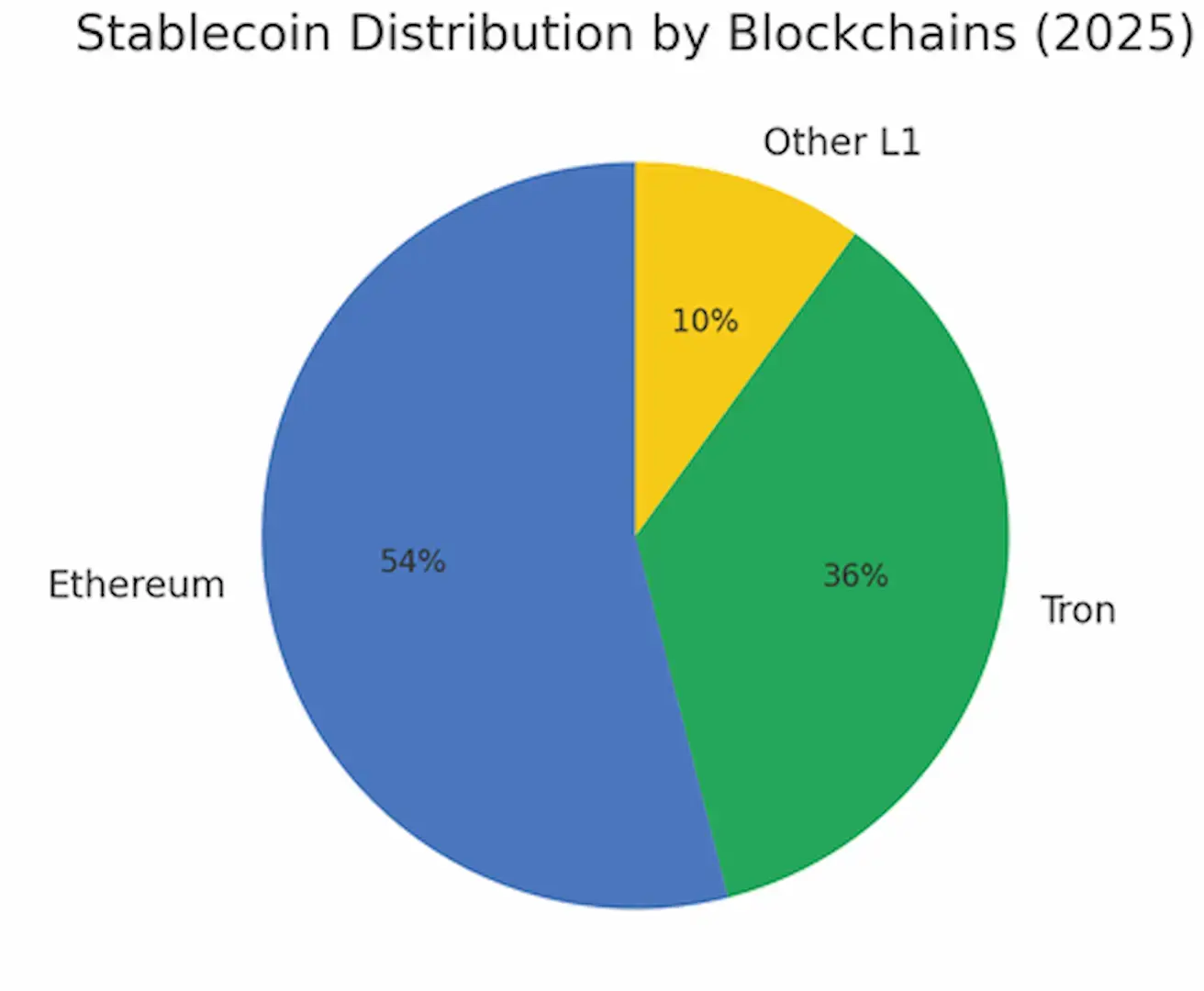

В настоящее время более 54% всех стейблкоинов обращаются в сети Ethereum, что делает её ключевым инфраструктурным активом будущих цифровых денег.

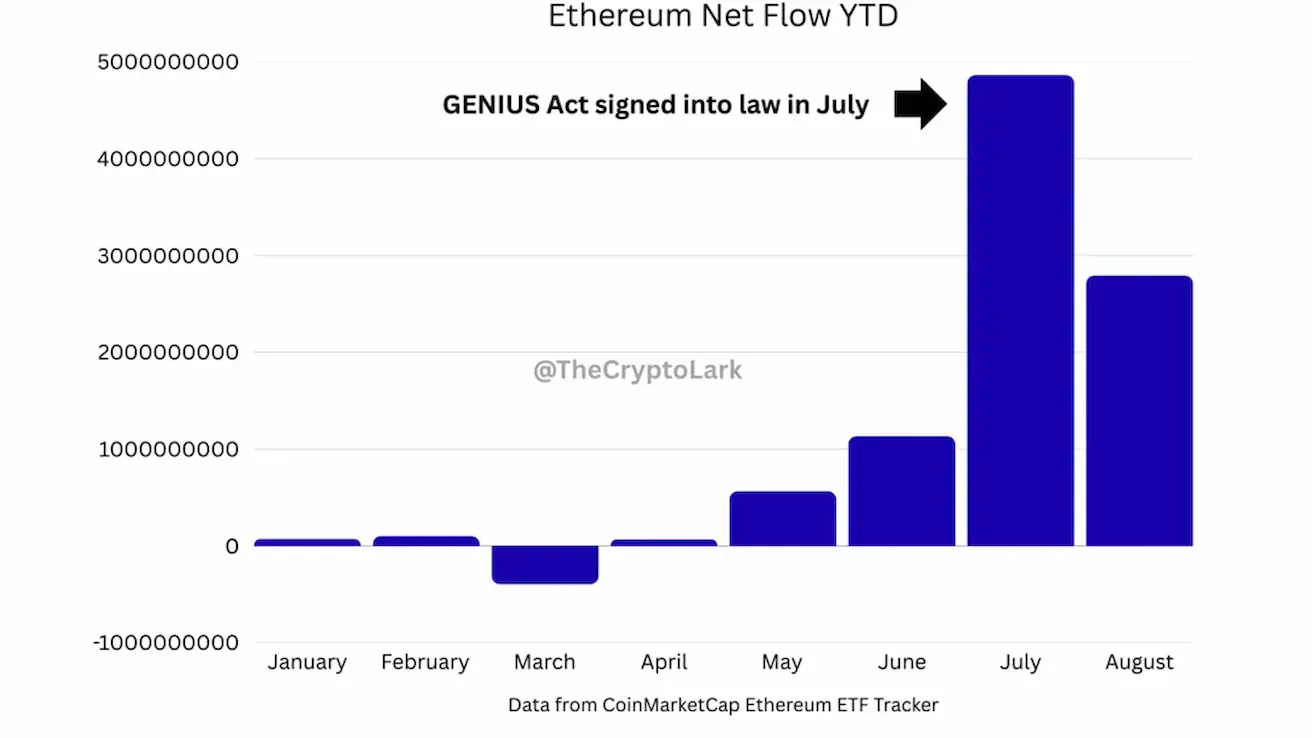

После принятия GENIUS Act крупные фонды и банки начали накапливать ETH как в целях хеджирования, так и в качестве стратегического долгосрочного актива. По данным CoinTelegraph и MarketWatch, прогнозы допускают рост ETH до $6,000–$7,000 к концу года (не является инвестиционной рекомендацией).

Реакция рынка: чистый приток средств в ETF на Ethereum достиг рекордных уровней.

Графики показывают, что июль и август стали самыми сильными месяцами по притоку капитала в ETH на текущий момент:

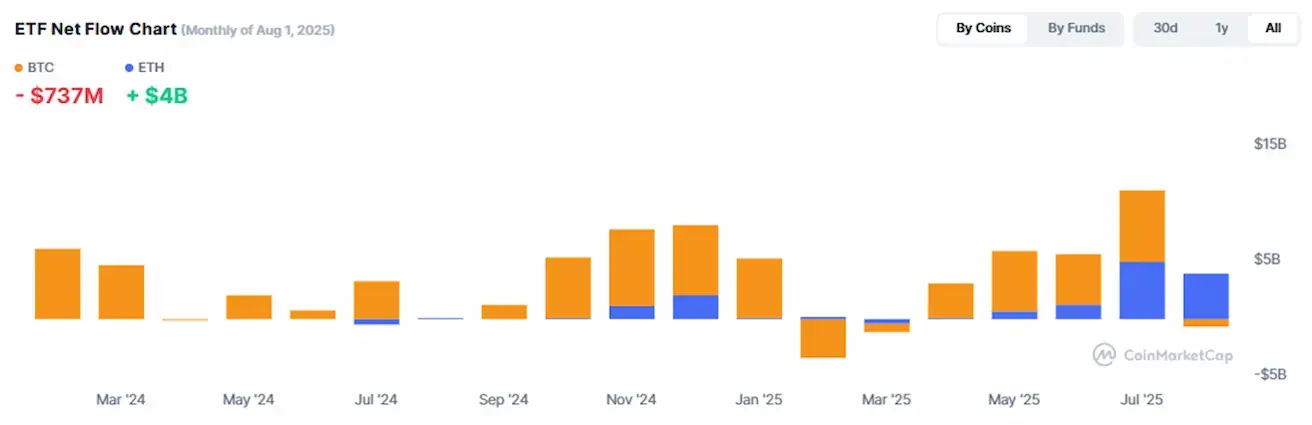

В августе из Bitcoin наблюдался отток средств в размере –$737 млн, тогда как в Ethereum был зафиксирован приток +$4 млрд.

Слева (ниже): распределение стейблкоинов по блокчейнам — на Ethereum приходится 54% рынка, за которым следует Tron с долей 36%.

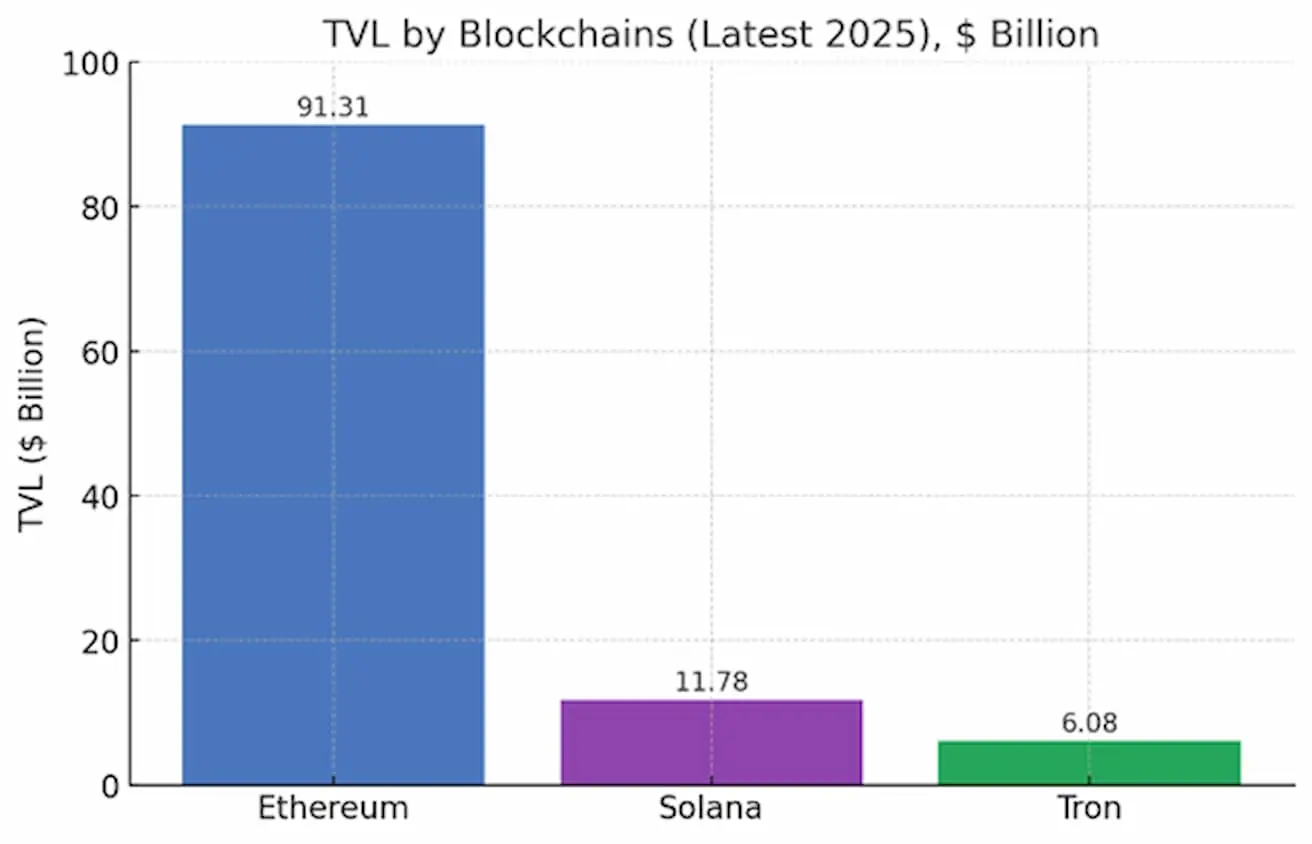

Справа: динамика TVL (Total Value Locked) — объёма капитала, активно размещённого в блокчейнах.

- Согласно данным DeFiLlama (август 2025 года):

- TVL в сети Ethereum в 2025 году вырос с $45 млрд до $91.31 млрд (против $4.04 млрд годом ранее).

- Solana (SOL): $11.78 млрд (против $6.22 млрд).

- Tron (TRX): $6.077 млрд (против $4.63 млрд).

Рыночная капитализация рынка криптовалют: $3.77 трлн (против $3.86 трлн неделей ранее) (coinmarketcap.com).

- Доля Bitcoin: 57.4% (пред. 57.5%)

- Доля Ethereum: 14.1% (пред. 14.3%)

- Прочие: 28.5% (пред. 28.2%)

Публичные компании со стратегиями размещения Bitcoin в казначейских резервах:

Доля биткоинов, находящихся на балансах компаний, составляет 4.66% от общего объёма предложения Bitcoin.

Новости крипторынка

- Данные по ВВП США в блокчейне: Министерство торговли США впервые опубликовало официальные данные по ВВП в блокчейне. Статистика доступна в девяти сетях: Bitcoin, Ethereum, Solana, TRON, Stellar, Avalanche, Arbitrum One, Polygon и Optimism. Проверка и распространение данных осуществляются при помощи оракулов Chainlink и Pyth при поддержке крупных бирж, включая Coinbase, Gemini и Kraken.

- Переговоры Kraken–SEC по токенизации: криптобиржа Kraken встретилась с представителями SEC для обсуждения инициатив по токенизации после того, как регулятор ранее отклонил проект токенизации от Binance.

- JPMorgan о Bitcoin: в JPMorgan отметили, что волатильность Bitcoin опустилась до исторического минимума, и в настоящее время криптовалюта недооценена по сравнению с золотом.