English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti18–22 августа 2025: Еженедельный экономический обзор

Ключевые новости рынка

Макроэкономическая статистика

Инфляция (ИПЦ):

- Базовый индекс потребительских цен (ИПЦ) (м/м) (июнь): 0,3% (пред.: 0,2%)

- Индекс потребительских цен (ИПЦ) (м/м) (июнь): 0,2% (пред.: 0,3%)

- Базовый индекс потребительских цен (ИПЦ) (г/г) (июнь): 3,1% (пред.: 2,9%)

- Индекс потребительских цен (ИПЦ) (г/г) (июнь): 2,7% (пред.: 2,7%)

Инфляционные ожидания (Michigan):

- Ожидаемая инфляция на 12 месяцев (авг): 4,9% (пред.: 4,5%)

- Ожидаемая инфляция на 5 лет (авг): 3,9% (пред.: 3,4%)

Индекс цен производителей (PPI):

-

PPI (м/м) (авг): 0,9% (пред.: 0,0%)

-

Core PPI (м/м) (авг): 0,9% (пред.: 0,0%)

-

ВВП (Бюро экономического анализа США, BEA) (2 кв. 2025, годовые темпы, предварительно): 3,0% (1 кв. 2024: -0,5%)

-

GDPNow (Атланта ФРС, 2 кв.): 2,3% (против 2,5%) (GDPNow — это «оценка в реальном времени» темпов роста ВВП, применяет схожую с BEA методику.)

Деловая активность (PMI) (50+ = рост, ниже 50 = спад):

- Сфера услуг (июль): 55,4 (пред.: 55,7)

- Производственный сектор (июль): 53,3 (пред.: 49,8)

- S&P Global Composite (июль): 55,4 (пред.: 55,1)

Рынок труда:

- Уровень безработицы (июнь): 4,2% (пред.: 4,1%)

- Несельскохозяйственные рабочие места (июнь): +73 тыс. (пересмотрено пред.: +144 тыс.)

- Приватные несельскохозяйственные рабочие места (июнь): +83 тыс. (пред.: +137 тыс.)

- Средний почасовой заработок (июнь, г/г): 3,9% (пред.: 3,8%)

- Открытые вакансии JOLTS (май): 7,769 млн (против 7,395 млн)

Денежно-кредитная политика

- Ставка по федеральным фондам (EFFR): 4,25–4,50%

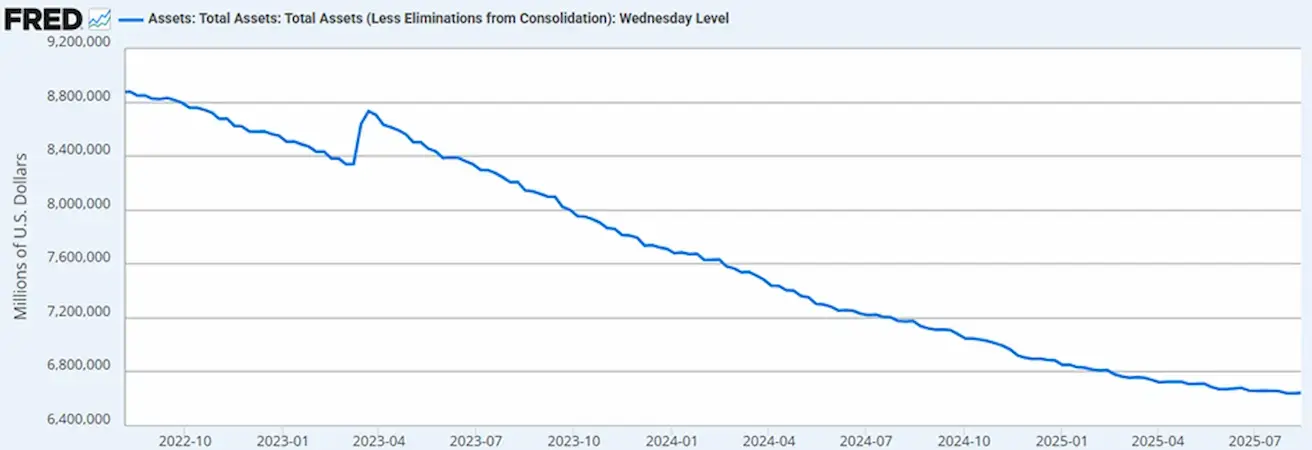

- Баланс ФРС: $6,618 трлн (против прошлой недели: $6,43 трлн)

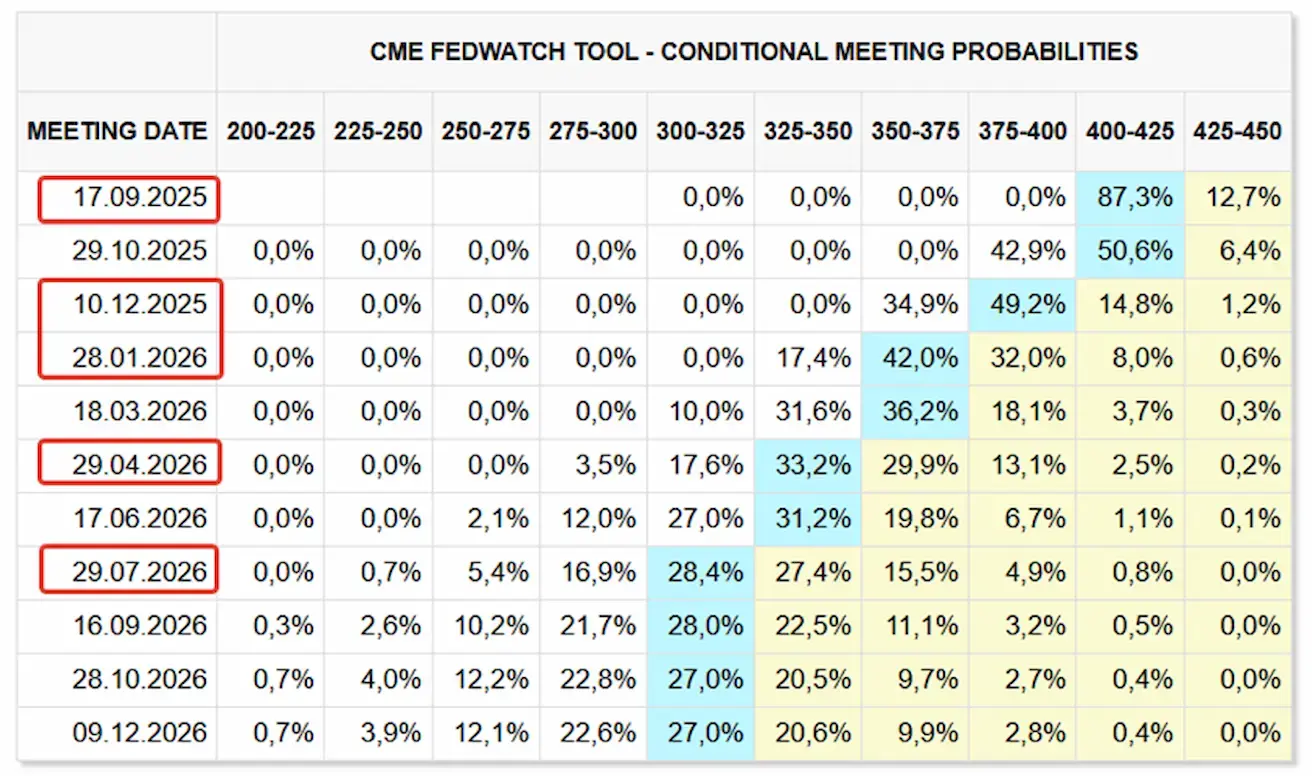

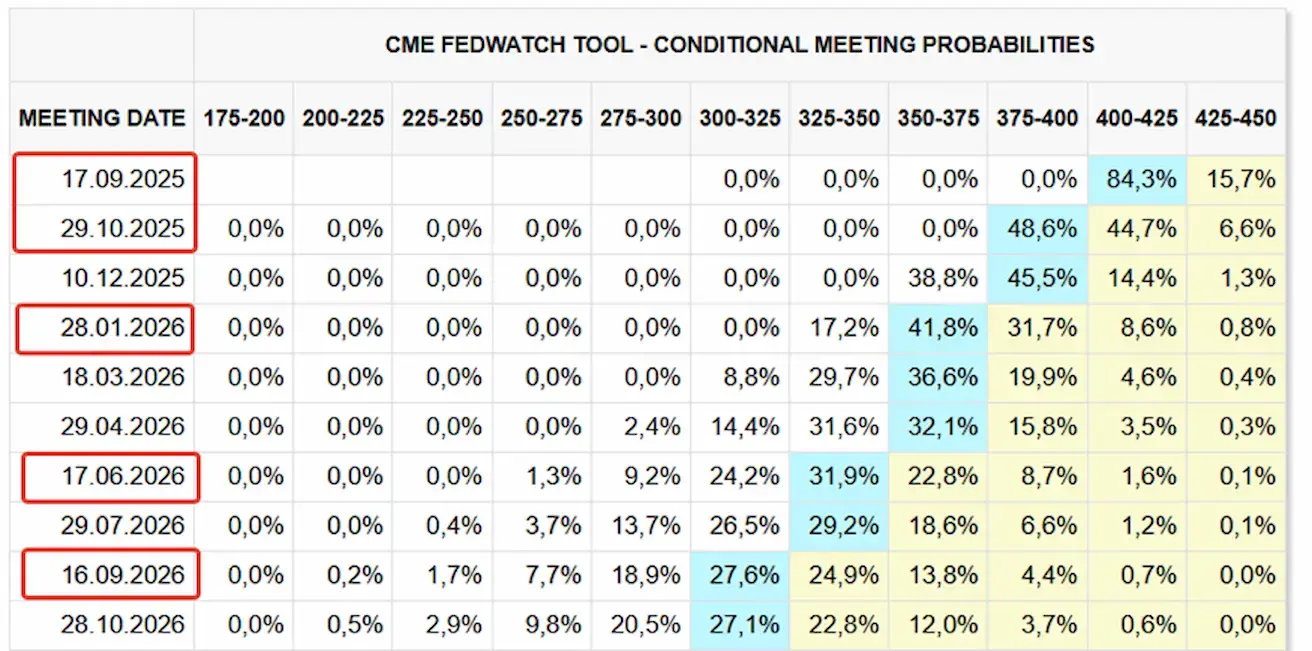

Ожидания рынка (FedWatch):

Сегодня:

Неделю назад:

Комментарии

На прошлой неделе рынки оставались в режиме риска. Американские акции выросли в пятницу после заявления главы ФРС Пауэлла на Джексон-Хоул о возможном снижении ставки в сентябре. Пауэлл отметил смещение рисков в экономике, которое «может потребовать корректировки политики», но предупредил о сохраняющемся инфляционном давлении.

Два ключевых момента:

- Риторика ФРС становится всё более зависимой от мягких данных (ожиданий), чем от жёстких макроэкономических показателей. Инфляционные ожидания сейчас превышают целевой уровень более чем в 2 раза.

- В рамках денежно-кредитной политики доминирует риск инфляции. Это предполагает ужесточённое таргетирование инфляции, даже ценой охлаждения рынка труда.

Вывод: Путь снижения ставки может быть более плавным, чем ждёт рынок, учитывая безработицу 4,2% и отложенные эффекты прежних ужесточений.

Торговые войны

Предварительная сделка США и ЕС:

- США сохраняют 15% тарифы на большинство товаров из ЕС

- ЕС закупит $750 млрд американской энергии + $40 млрд чипов

- Ввозные пошлины США на автомобили из ЕС могут быть снижены в течение нескольких недель

Фондовый рынок

- Медианный недельный рост: +2,21%. Лидеры: недвижимость, энергетика, промышленность.

- С начала года: +2,73%. Лидеры: коммунальные услуги, базовые материалы, коммуникационные услуги. Аутсайдеры: технологии (-5,91%), здравоохранение (-9,39%).

Индексы:

- S&P 500: около исторического максимума; за неделю +0,27% (закрытие 6466,92). С начала года: +9,55%.

- Nasdaq 100: слабее, -0,90% за неделю (закрытие 23498,12). С начала года: +11,26%.

- S&P подтвердило суверенный рейтинг США на уровне AA+ со стабильным прогнозом, отметив устойчивость экономики при высоком дефиците.

- Ожидается, что чистый госдолг США приблизится к 100% ВВП из-за роста обязательных процентных расходов и возрастных расходов.

- S&P прогнозирует экономический рост США около 2% после замедления в 2025–2026 гг.

- Считается, что дефицит бюджета не сократится значительно, однако прогнозируется отсутствие устойчивого ухудшения в ближайшие годы.

- Ожидаемый среднегодовой рост реального ВВП составит 1,7% в 2025 году и 1,6% в 2026 году.

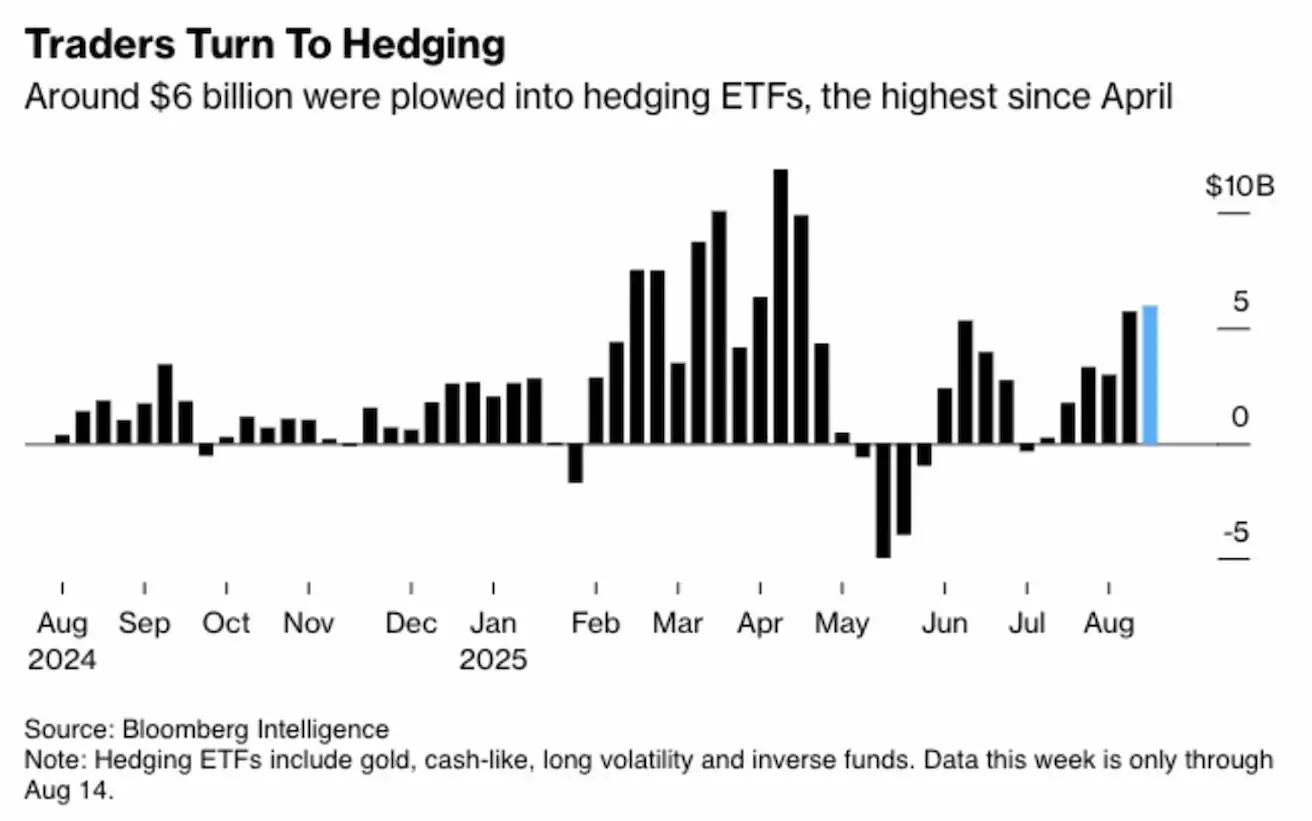

На прошлой неделе инвесторы вложили $6 млрд в хеджирующие ETF (инструменты для снижения рисков: например, сглаживают валютные колебания, страхуют от роста ставок, также позволяют заработать на падении базового актива и др.) — на графике видно максимум с мая текущего года. Это, конечно, далеко от паники, но можно уверенно говорить, что рост рыночных рисков продолжается.

- Euro Stoxx 600: +1,33% за неделю (562,5). С начала года: +11,25%.

- CSI Index (Китай): +6,35% (4469,22). С начала года: +13,69%.

- Hang Seng Tech Index: +5,09% (5825,09). С начала года: +31,29%.

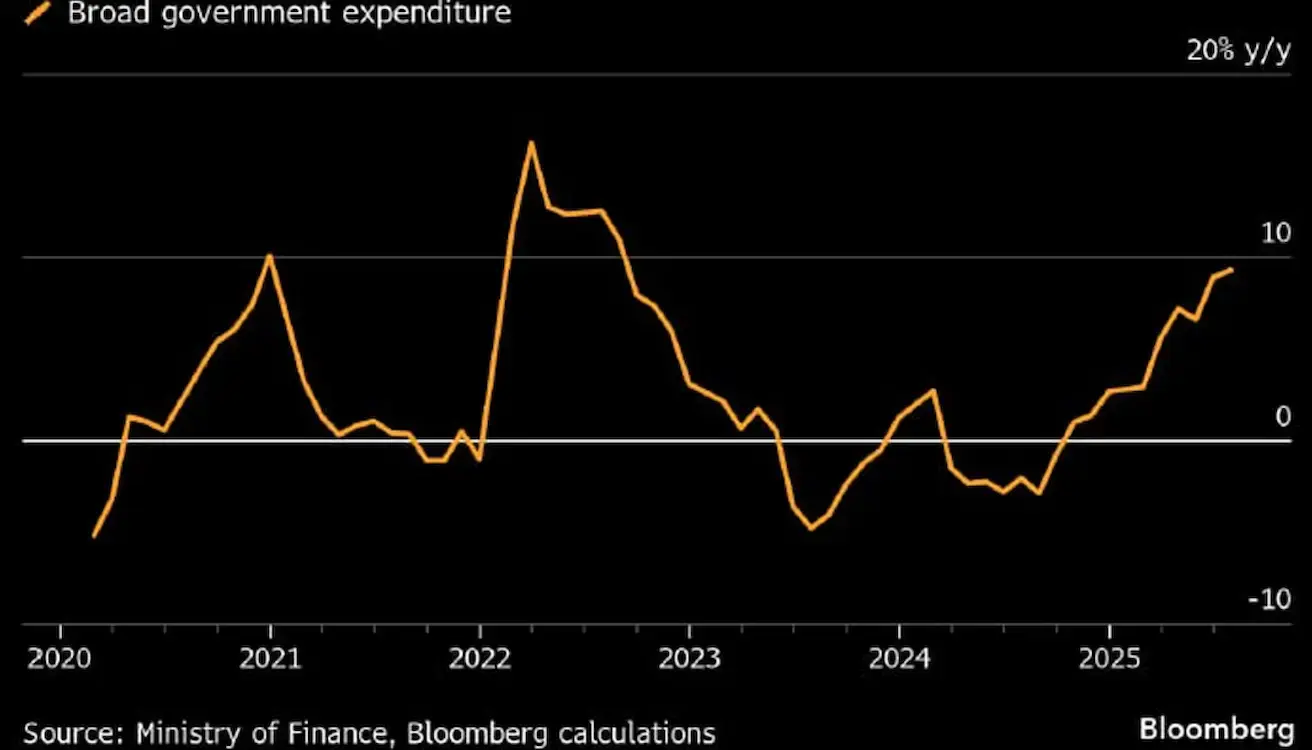

Китай с середины 2024 года активно наращивает фискальный стимул:

Долговой рынок

- За неделю: около нуля

- Американский ETF на гособлигации (TLT 20+): +0,75% (87,05). С начала года: -0,85%

Доходности и спрэды:

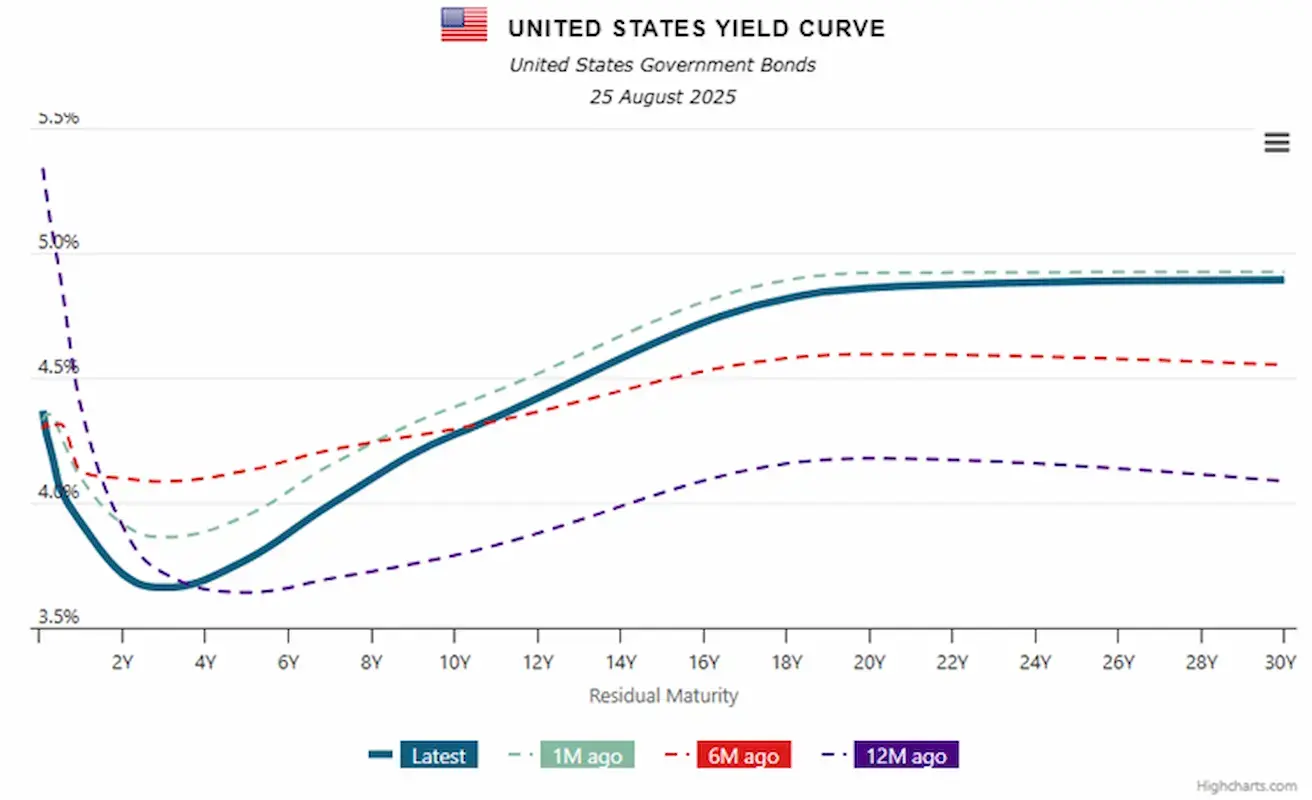

- 10-летние гособлигации США: 4,273% (против 4,31%)

- Доходность BBB-корпоративных облигаций: 5,17% (против 5,12%)

- Спред 10–2 года: 55 б.п. (против 56 б.п.)

- Спред 10 лет–3 мес.: 4,6 б.п. (против 8 б.п.)

Товары и валюты

- Золото (фьючерсы): +1,05% за неделю → $3417,2/унция. С начала года: +29,39%

- Индекс доллара (DX): -0,10% за неделю → 97,605. С начала года: -9,90%

- Нефть (WTI, CL): +1,00% за неделю → $63,77/барр. С начала года: -11,25%

Криптовалюты

- Биткоин (фьючерсы): -0,3% за неделю → $117 235. С начала года: +23,06%

- Ethereum (фьючерсы): +9,22% за неделю → $4 858,5. С начала года: +43,57% (новый исторический максимум $4880).

Рынок: тенденции

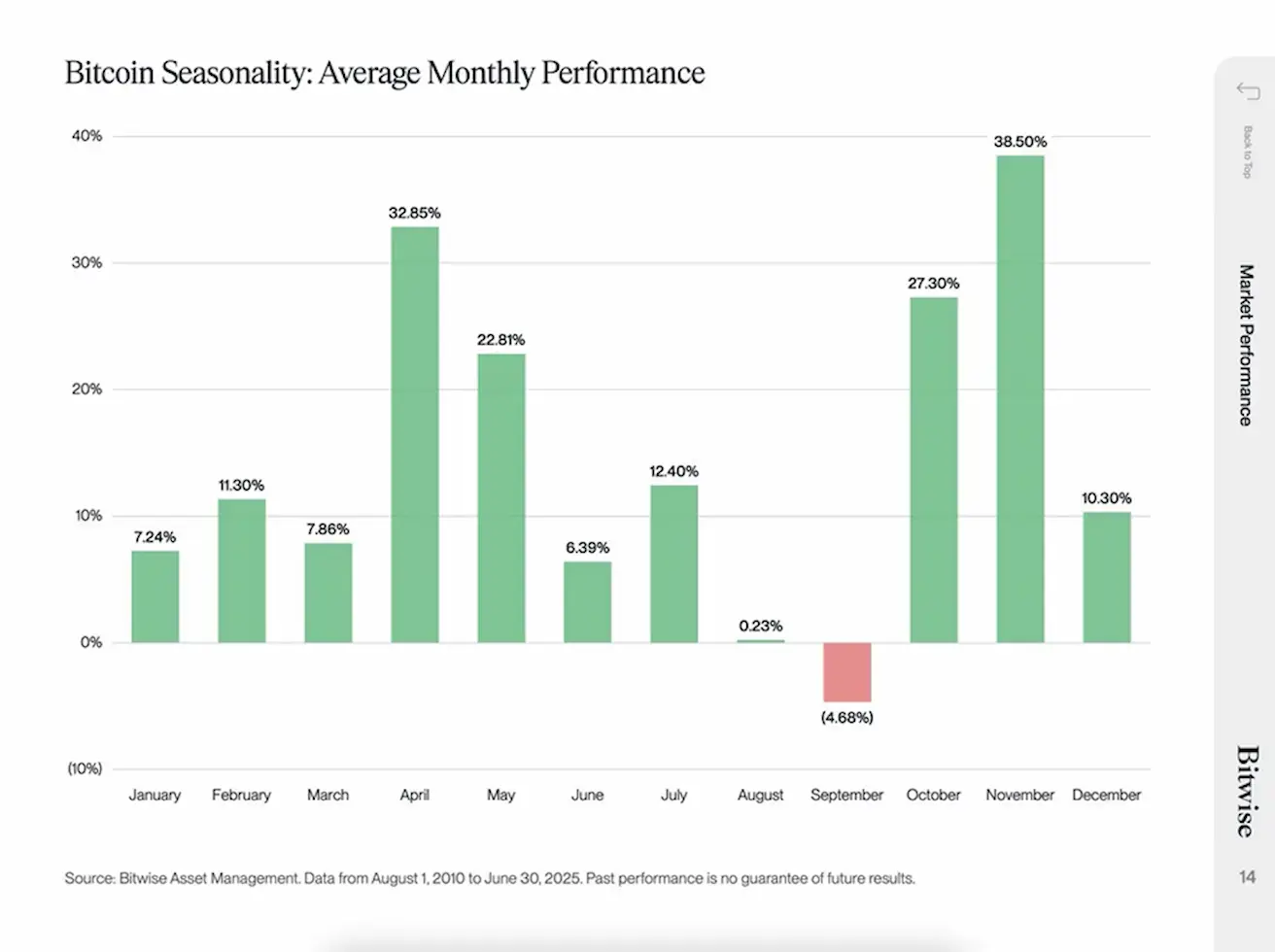

- Август и сентябрь исторически слабые для BTC; октябрь–ноябрь — одни из сильнейших месяцев.

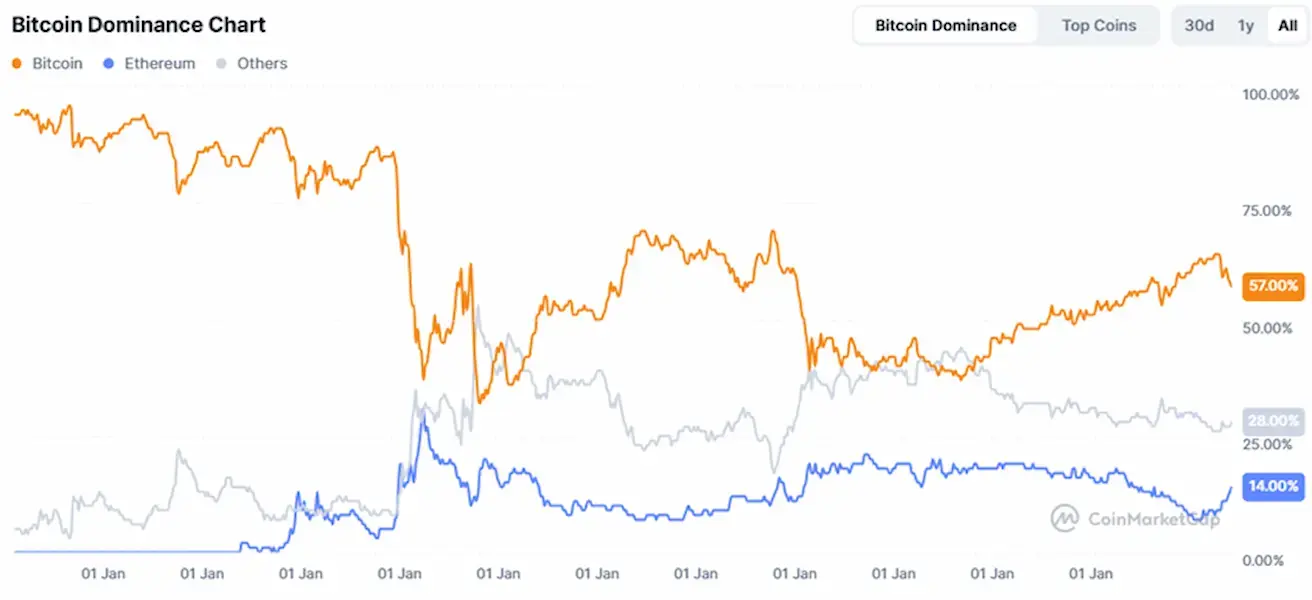

- Рыночная капитализация криптовалют: $3,86 трлн (неделей ранее $3,89 трлн) (coinmarketcap.com)

- Доля биткоина: 57,5% (было 59%)

- Доля Ethereum: 14,3% (было 13,3%)

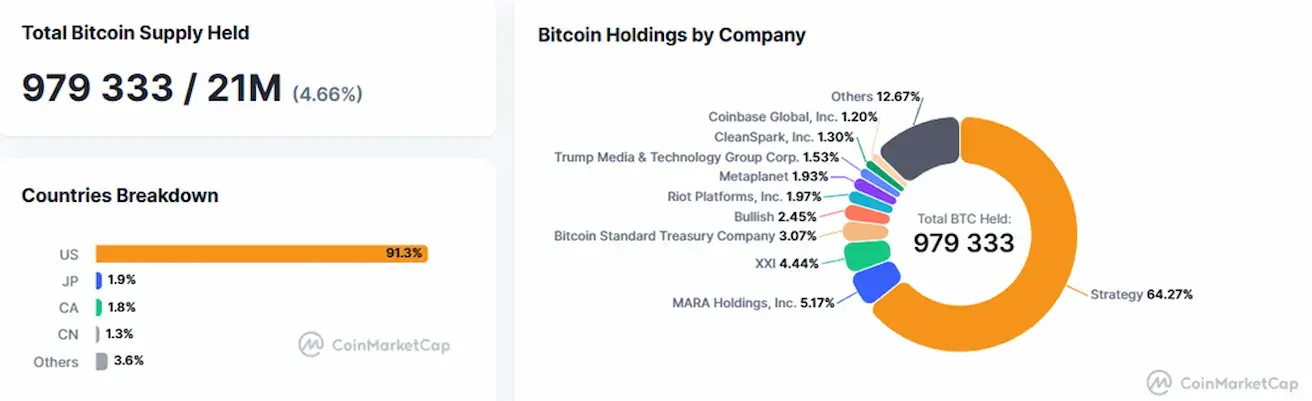

Публичные компании с биткоинами на балансе. Доля биткоинов на счетах компаний — 4,66% (было 4,65%) от общего предложения биткоина.

Адаптация и регулирование:

- Вайоминг выпустил стейблкоин FRNT (обеспечен долларами США + казначейскими облигациями, пока не публичен).

- Вице-председатель ФРС Боуман призвала интегрировать блокчейн и цифровые активы в банки.

- Законодатели Пенсильвании предложили запретить чиновникам владеть криптоактивами.

- Китай рассматривает запуск стейблкоинов на базе юаня в рамках стратегии интернационализации (центры: Гонконг и Шанхай).

В настоящее время более 99% мировых стейблкоинов обеспечены долларом. Китай рассматривает цифровые валюты как инструмент конкуренции с долларом на фоне напряжённости.