English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti4–8 августа 2025: Еженедельный экономический обзор

Ключевые новости рынков

Макроэкономическая статистика

Инфляция (ИПЦ):

- Базовый индекс потребительских цен (м/м) (июнь): 0,2% (предыдущее: 0,1%)

- Индекс потребительских цен (м/м) (июнь): 0,3% (предыдущее: 0,1%)

- Базовый индекс потребительских цен (г/г) (июнь): 2,9% (предыдущее: 2,8%)

- Индекс потребительских цен (г/г) (июнь): 2,7% (предыдущее: 2,4%)

Инфляционные ожидания (Мичиганский университет):

- Ожидаемая инфляция на 12 месяцев (май): 4,5% (предыдущее: 5,0%)

- Ожидаемая инфляция на 5 лет (апрель): 3,4% (предыдущее: 4,0%)

ВВП (Бюро экономического анализа США, BEA) — 2 кв. 2025 год (предварительная оценка, годовые темпы): 3,0% (1 кв. 2024: –0,5%). Atlanta Fed GDPNow (2 кв.): 2,5% (против 2,4%)

*GDPNow — это модель реального времени, предоставляющая неофициальную оценку ВВП до публикации BEA с использованием аналогичной методологии.

Индекс деловой активности (PMI) (>50 = рост; <50 = замедление):

- Сектор услуг (июль): 55,7 (предыдущее: 52,9)

- Промышленный сектор (июль): 49,8 (предыдущее: 52,0, пересмотрено)

- S&P Global Composite (июль): 55,1 (предыдущее: 52,9)

Рынок труда:

- Уровень безработицы (июнь): 4,2% (предыдущее: 4,1%)

- Изменение числа занятых вне с/х сектора (июнь): +73 тыс. (предыдущее: +144 тыс., пересмотрено)

- Изменение занятости в частном несельскохозяйственном секторе (июнь): +83 тыс. (предыдущее: +137 тыс.)

- Средний почасовой заработок (июнь, г/г): 3,9% (предыдущее: 3,8%)

- Открытые вакансии JOLTS (май): 7,769 млн (против 7,395 млн)

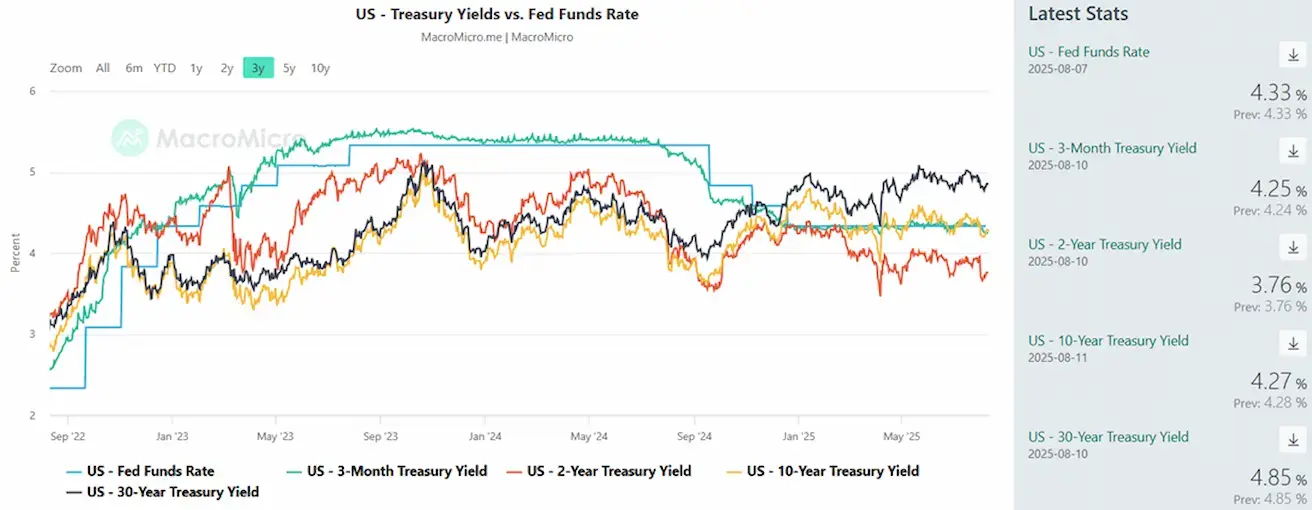

Денежно-кредитная политика

- Ставка по федеральным фондам (EFFR): 4,25%–4,50% (без изменений)

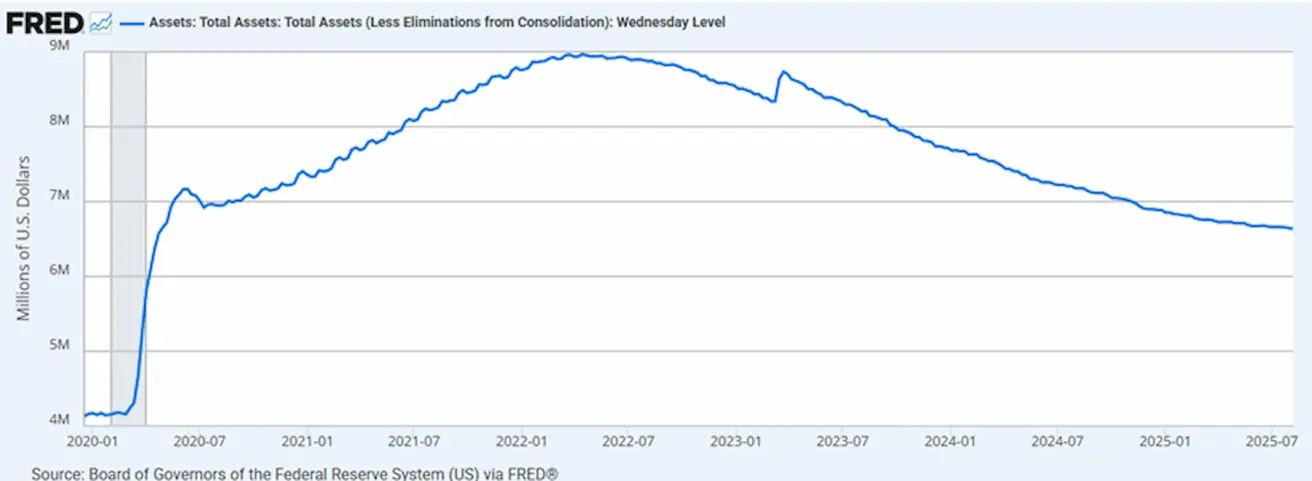

- Баланс ФРС: $6,40 трлн (против $6,42 трлн на прошлой неделе)

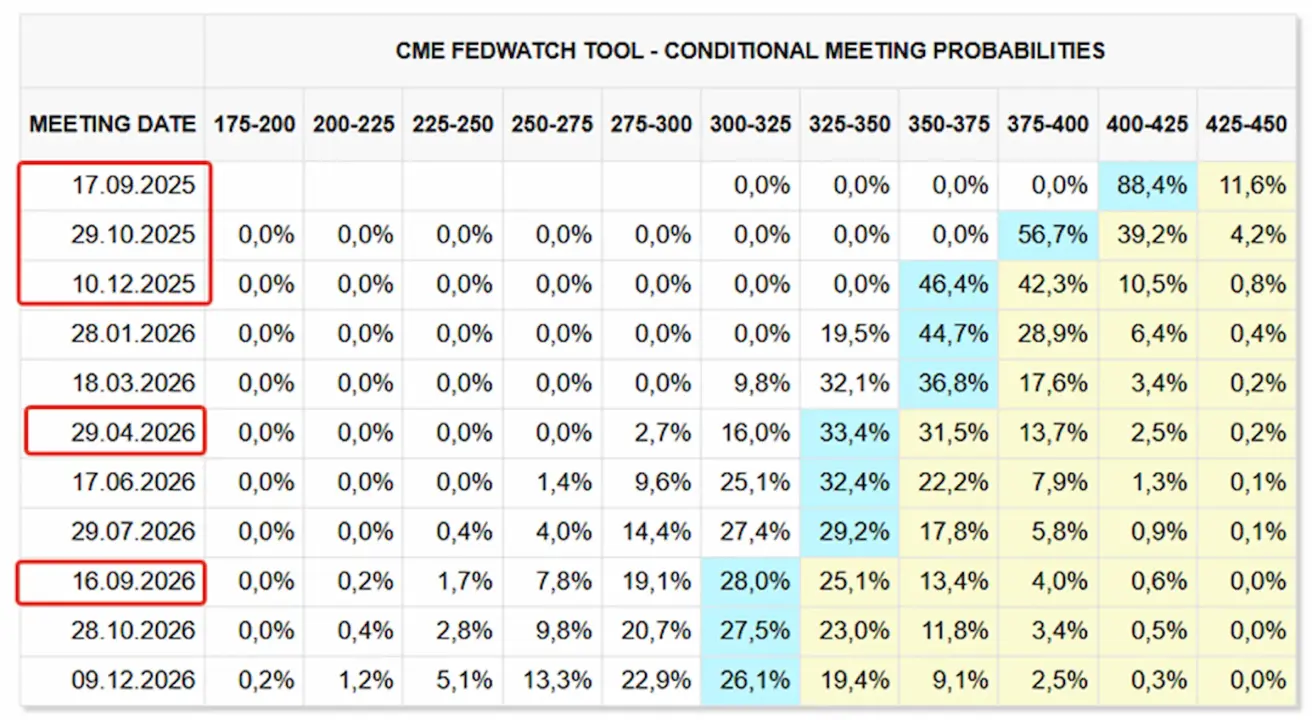

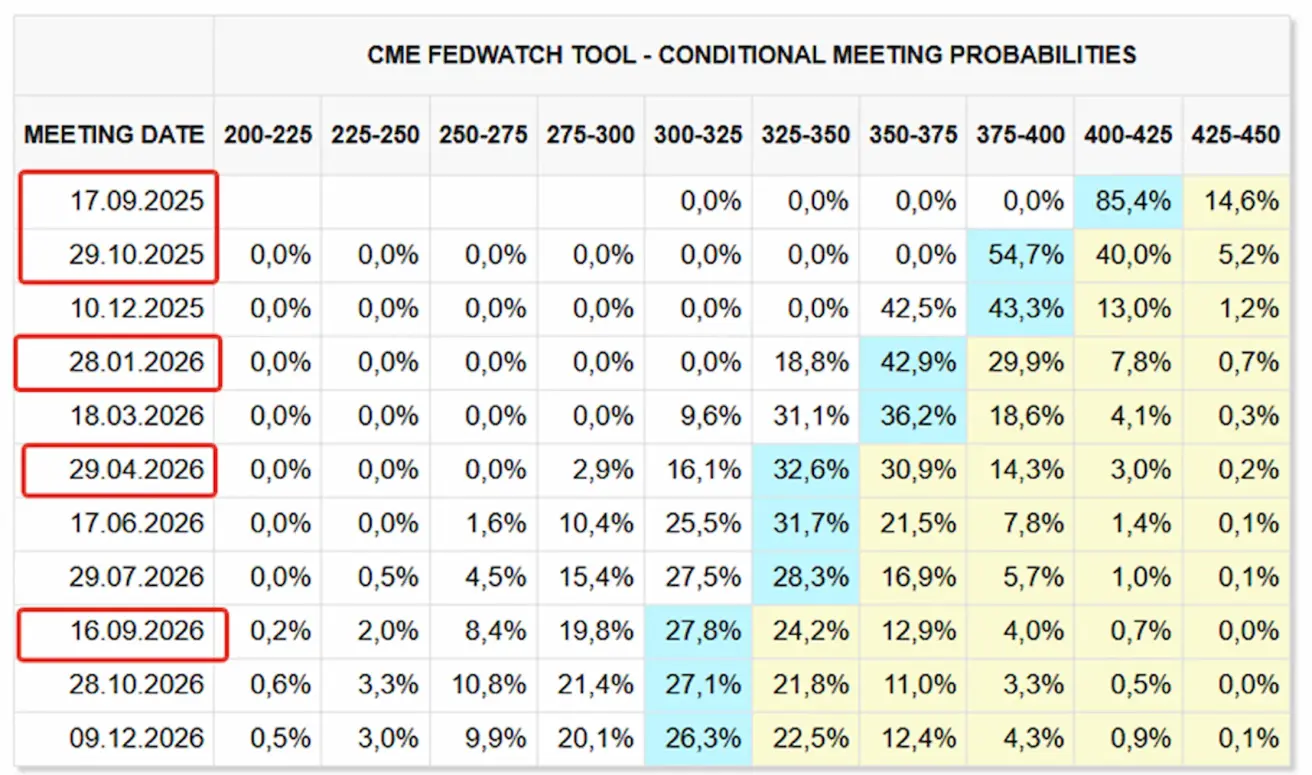

Прогноз ставок (FedWatch):

Сегодня:

Прошлая неделя:

Комментарий

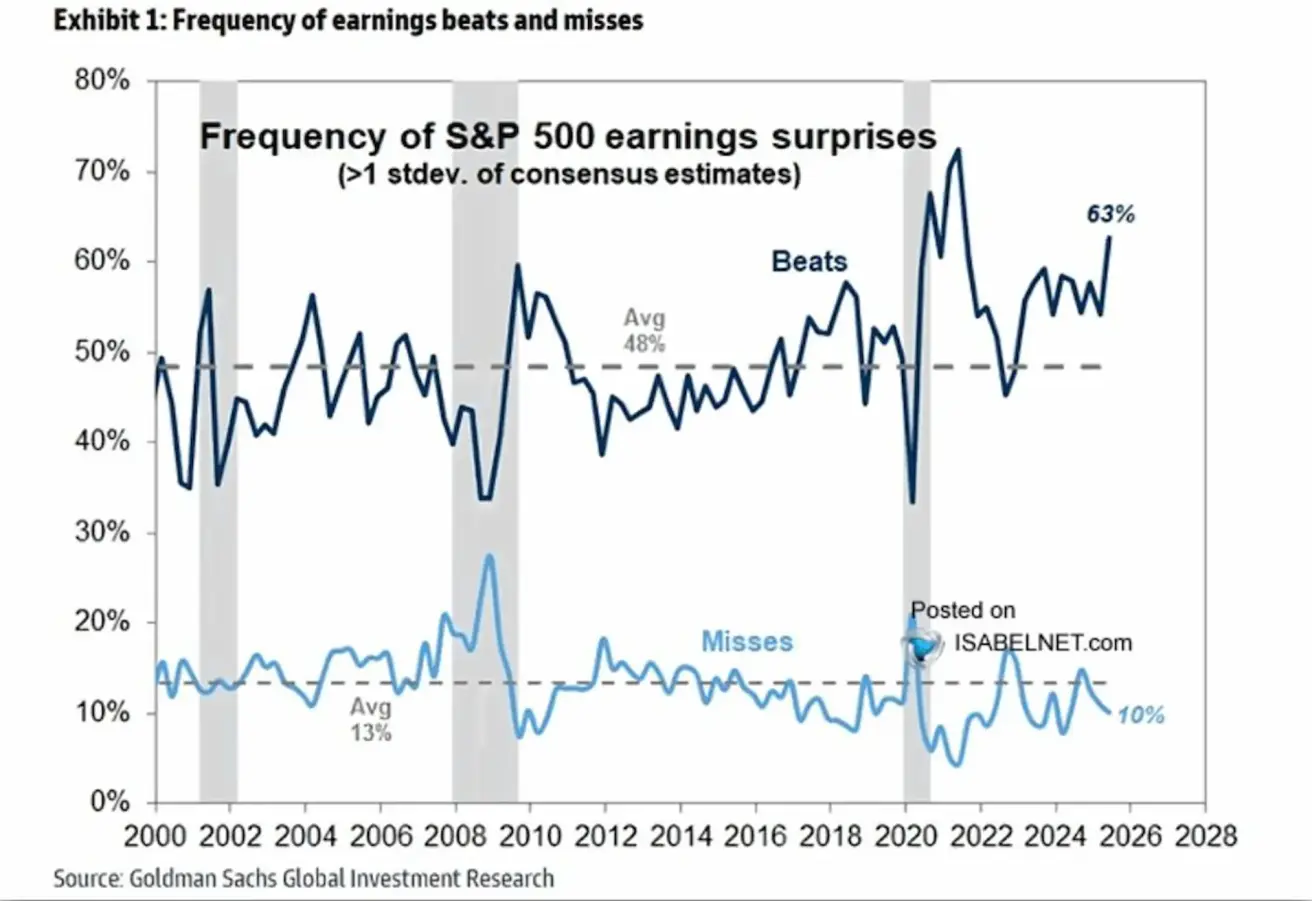

Оптимизм на рынках акций был обусловлен сильной корпоративной отчетностью и ожиданиями возобновления снижения ставок.

Во втором квартале 63% компаний S&P 500 превзошли ожидания аналитиков, только 10% не достигли прогноза — лучший показатель за 25 лет (исключая стимулирующий 2021 год).

Что касается ожиданий по денежно-кредитной политике, Fedwatch прогнозирует три последовательных снижения ставок в этом году с вероятностью 88% первого снижения в сентябре. В течение следующих 12 месяцев: пять понижений на 0,25% каждое — в диапазон 3,00–3,25%.

Противостояние между Трампом и главой ФРС Пауэллом набирает обороты. На последнем заседании ФРС риторика Пауэлла ужесточилась с фразой: «может потребоваться больше времени для правильного решения». Кандидаты на пост главы ФРС настроены на более раннее начало снижения ставок.

Кроме того, Трамп назначит Стивена Мирана, главу своего Совета экономических консультантов, членом Совета управляющих ФРС на место Адрианы Куглер.

Сегодня рынки сосредоточены на новых данных по инфляции в США за июль, которые выйдут завтра. Данные за июнь показывают рост базового ИПЦ после трех месяцев стабилизации. Волатильный месячный ИПЦ вырос на 0,3%, что выше среднего значения 0,2%.

Июльские и августовские данные отразят начало влияния тарифов на потребительские и производственные цены. Соответственно, резкий рост показателей ИПЦ приведет к ужесточению риторики ФРС и повысит волатильность на рынках. Умеренные значения будут восприняты рынком позитивно.

Торговые войны

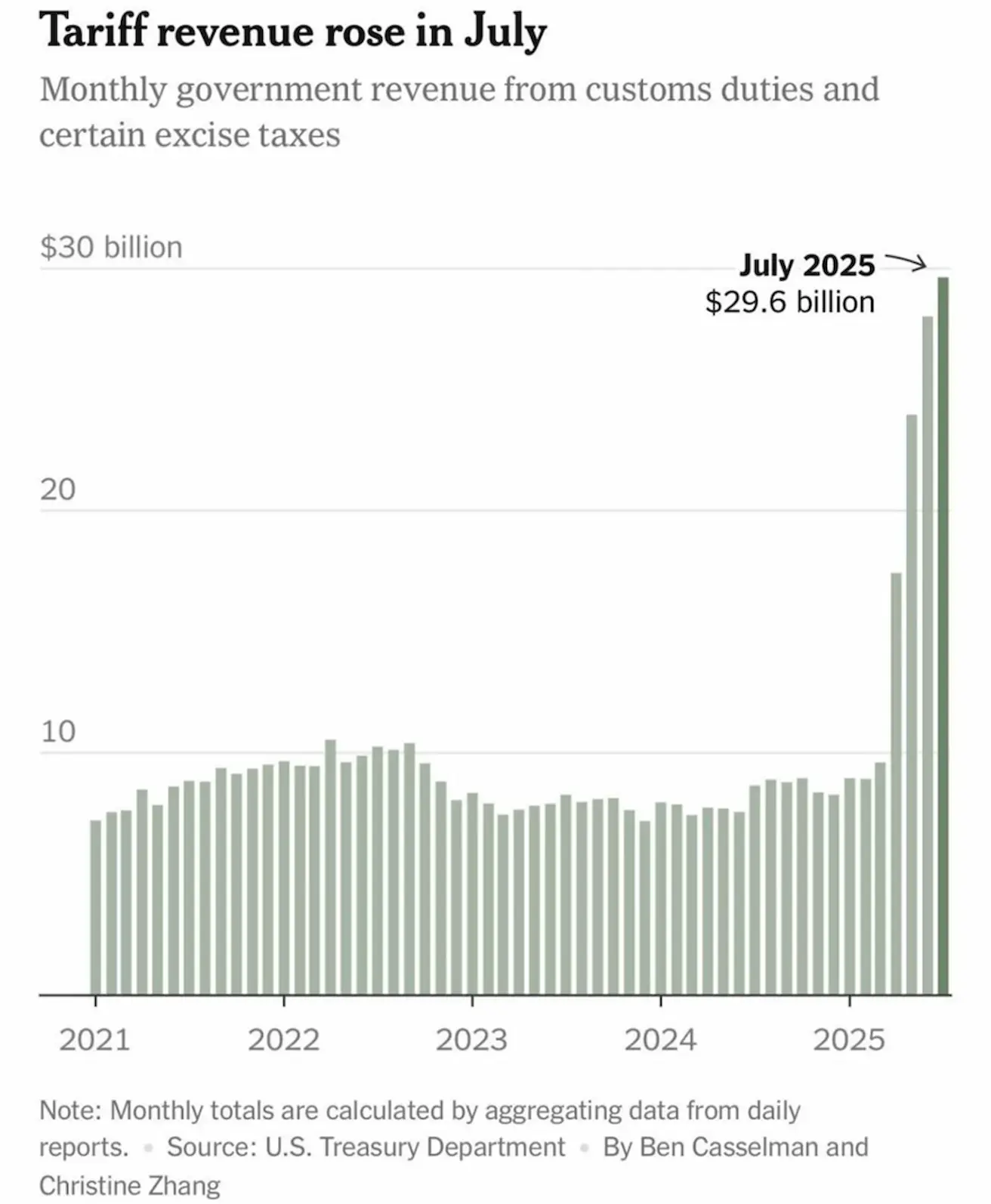

Тарифные поступления США за июль: $29,6 млрд — исторический максимум. Годовой темп: ~$360 млрд (все еще недостаточно для покрытия дефицита бюджета).

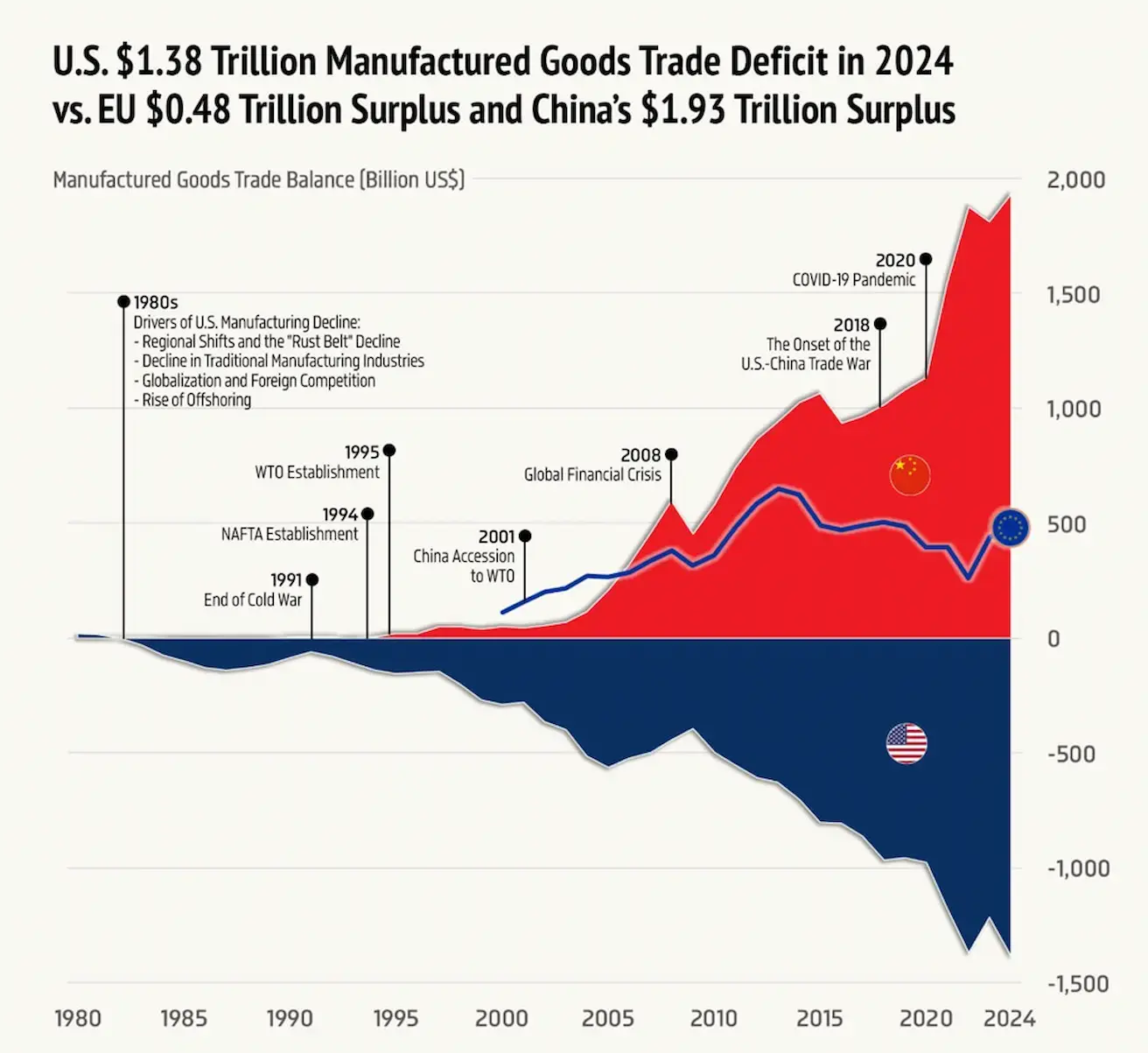

Торговый баланс 2024 года: дефицит США $1,38 трлн против профицита ЕС $0,48 трлн и Китая $1,93 трлн.

Трамп подписал указ о введении дополнительных 25% тарифов на товары из Индии, ссылаясь на продолжающиеся закупки Индией российской нефти.

Рынок акций

Лидеры года: коммунальные услуги, базовые материалы, финансовый сектор

Аутсайдеры года: технологии (–10,29%), здравоохранение (–15,6%)

S&P 500

+2,43% (6 389,44) | с начала года: +8,24%

Nasdaq 100

+3,73% (23 611,27) | с начала года: +11,80%

Euro Stoxx 600

+2,65% (549,1) | с начала года: +8,60%

CSI Index

+1,23% (4 104,96) | с начала года: +4,43%

Hang Seng TECH

+1,17% (5 460,3) | с начала года: +23,07%

Долговой рынок

- Незначительный рост доходностей за неделю

- U.S. Treasuries 20+ (ETF TLT): –0,60% за неделю (87,29), –0,58% с начала года

Доходности и спрэды 30.06.2025 vs 07.07.2024

- Доходность 10-летних: 4,27% (против 4,22%)

- Доходность BBB: 5,14% (против 5,13%)

- Спред 10Y–2Y: 51 б.п. (против 49 б.п.)

- Спред 10Y–3M: 2 б.п. (против –4 б.п.)

Товары & Крипто

Фьючерсы на золото: +1,24% за неделю ($3 458,2/унц.), +30,94% с начала года (внутридневной максимум >$3 500)

Долларовый индекс

–0,39% за неделю (98,09), с начала года –9,45%

Фьючерсы на нефть

–5,81% за неделю ($63,35/барр.), –11,83% с начала года (давление со стороны ожиданий по добыче OPEC+)

Фьючерсы на биткоин

+2,77% за неделю ($117 425), +23,25% с начала года; в премаркете +4% (> $122K)

Фьючерсы на Ethereum

+15,50% за неделю ($4 080,5), +20,58% с начала года; в премаркете +5,5% (~$4 300)

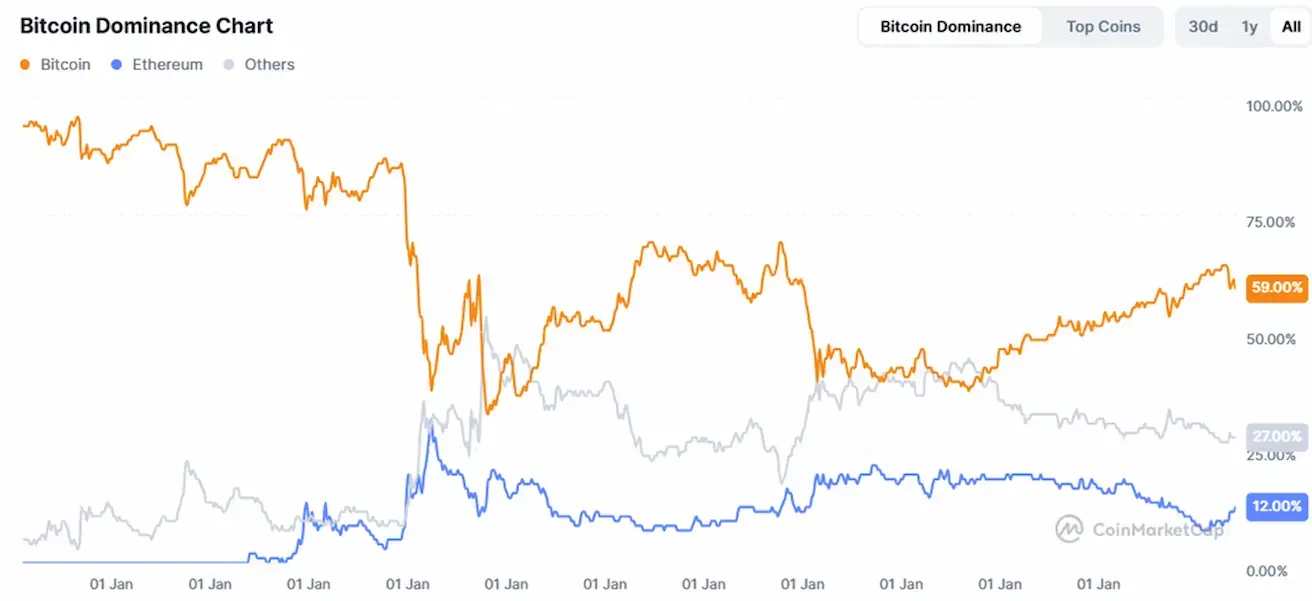

- Капитализация крипторынка $4,06 трлн (предыдущее: $3,72 трлн)

- Доля биткоина: 59,9% (предыдущее: 61,1%)

- Ethereum: 12,8% (предыдущее: 11,9%)

- Прочие криптовалюты: 27,3% (предыдущее: 27,2%)