English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. rugpjūčio 4–8 d.: Savaitinis ekonominis apžvalga

Svarbiausi rinkos atnaujinimai

Makroekonominiai rodikliai

Infliacija (VKI):

- Pagrindinis vartotojų kainų indeksas (mėn./mėn.) (birželis): 0,2 % (ankst.: 0,1 %)

- Vartotojų kainų indeksas (mėn./mėn.) (birželis): 0,3 % (ankst.: 0,1 %)

- Pagrindinis vartotojų kainų indeksas (m./m.) (birželis): 2,9 % (ankst.: 2,8 %)

- Vartotojų kainų indeksas (m./m.) (birželis): 2,7 % (ankst.: 2,4 %)

Infliacijos lūkesčiai (Mičigano universitetas):

- 12 mėn. prognozuojama infliacija (gegužė): 4,5 % (ankst.: 5,0 %)

- 5 metų prognozuojama infliacija (balandis): 3,4 % (ankst.: 4,0 %)

BVP (JAV Ekonominės analizės biuras, BEA) – 2025 m. II ketv. metinis, preliminarus įvertinimas: 3,0 % (I ketv. 2024 m.: –0,5 %). Atlantos FED GDPNow (II ketv.): 2,5 % (vs 2,4 %)

*GDPNow yra realaus laiko prognozės modelis, pateikiantis neoficialų BVP įvertį prieš BEA paskelbimą pagal panašią metodiką.

Verslo aktyvumo indeksas (PMI) (>50 = plėtra; <50 = lėtėjimas):

- Paslaugų sektorius (liepa): 55,7 (ankst.: 52,9)

- Gamybos sektorius (liepa): 49,8 (ankst.: 52,0, patikslinta)

- S&P Global Composite (liepa): 55,1 (ankst.: 52,9)

Darbo rinka:

- Nedarbo lygis (birželis): 4,2 % (ankst.: 4,1 %)

- Nežemės ūkio darbo vietų pokytis (birželis): +73 tūkst. (ankst.: +144 tūkst., patikslinta)

- Privačių nežemės ūkio darbo vietų pokytis (birželis): +83 tūkst. (ankst.: +137 tūkst.)

- Vidutinis valandinis uždarbis (birželis, m./m.): 3,9 % (ankst.: 3,8 %)

- JOLTS laisvos darbo vietos (gegužė): 7,769 mln. (vs 7,395 mln.)

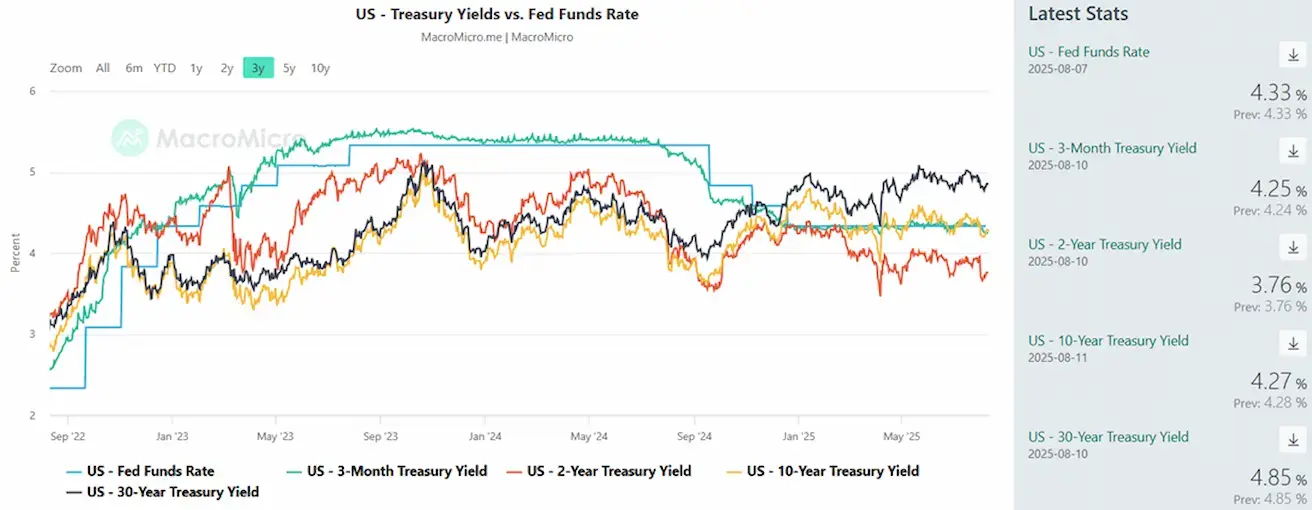

Pinigų politika

- Federalinių fondų normos (EFFR): 4,25–4,50 % (nepakitusios)

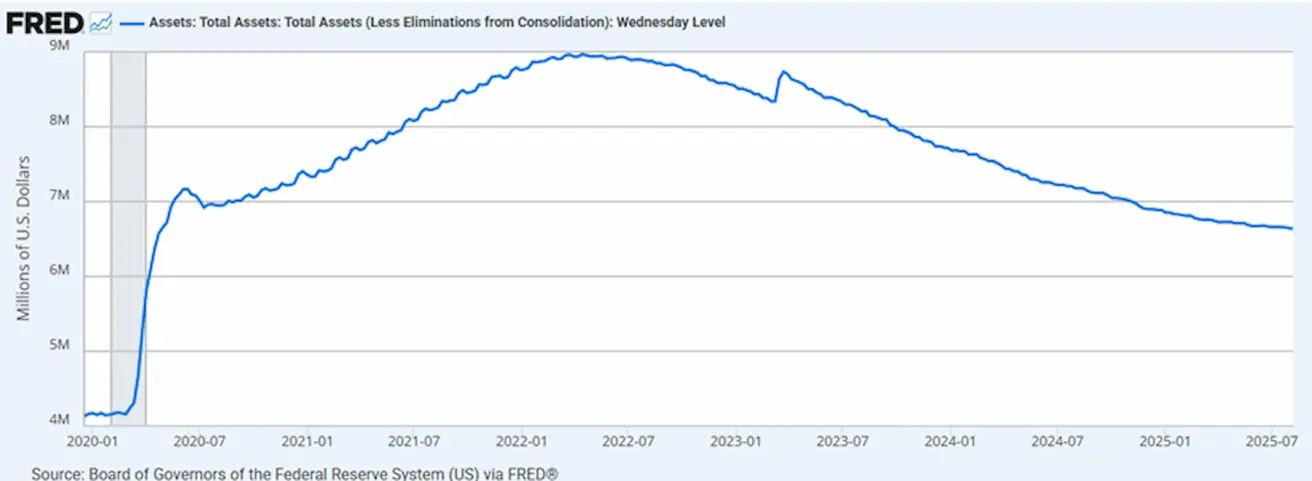

- FED balansas: 6,40 tln. USD (vs 6,42 tln. USD praeitą savaitę)

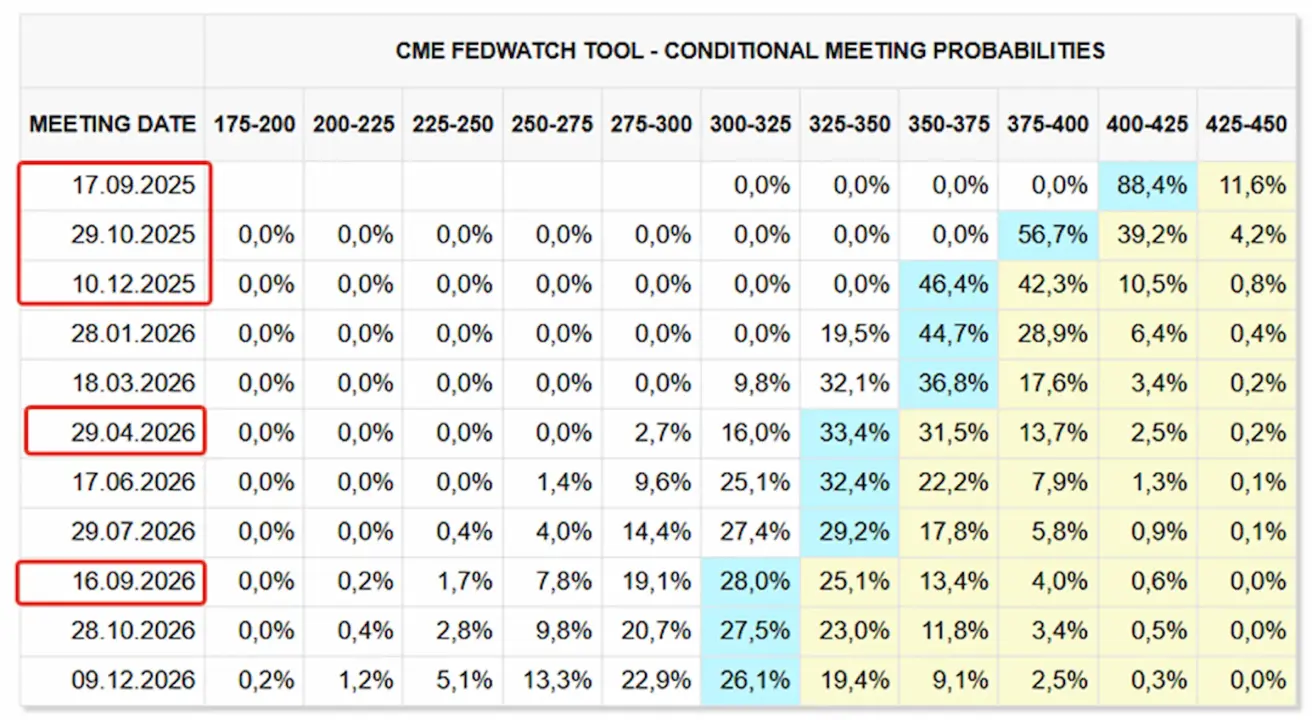

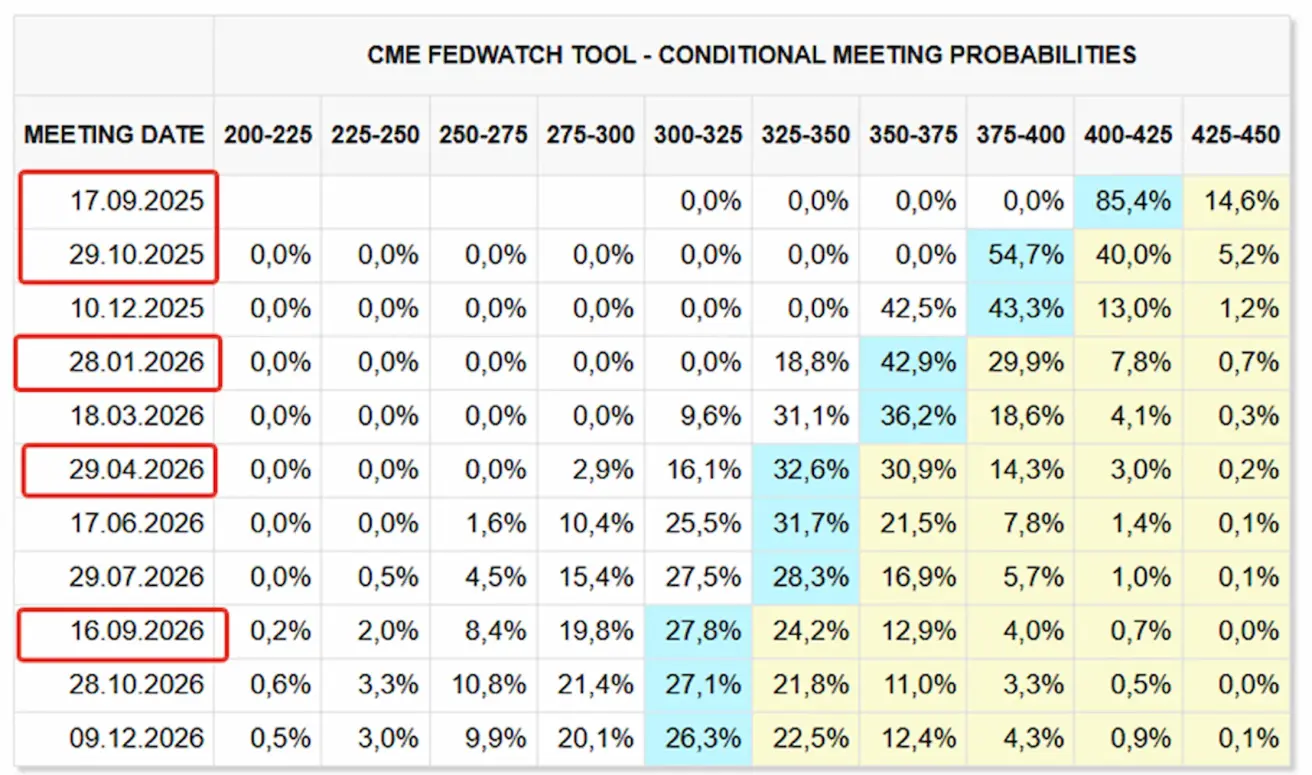

Rinkos palūkanų normos prognozė (FedWatch):

Šiandien:

Praėjusi savaitė:

Komentaras

Rizikingų aktyvų paklausa dominavo akcijų rinkose, ją skatino stiprūs įmonių rezultatai ir lūkesčiai dėl atnaujinamo palūkanų normų mažinimo.

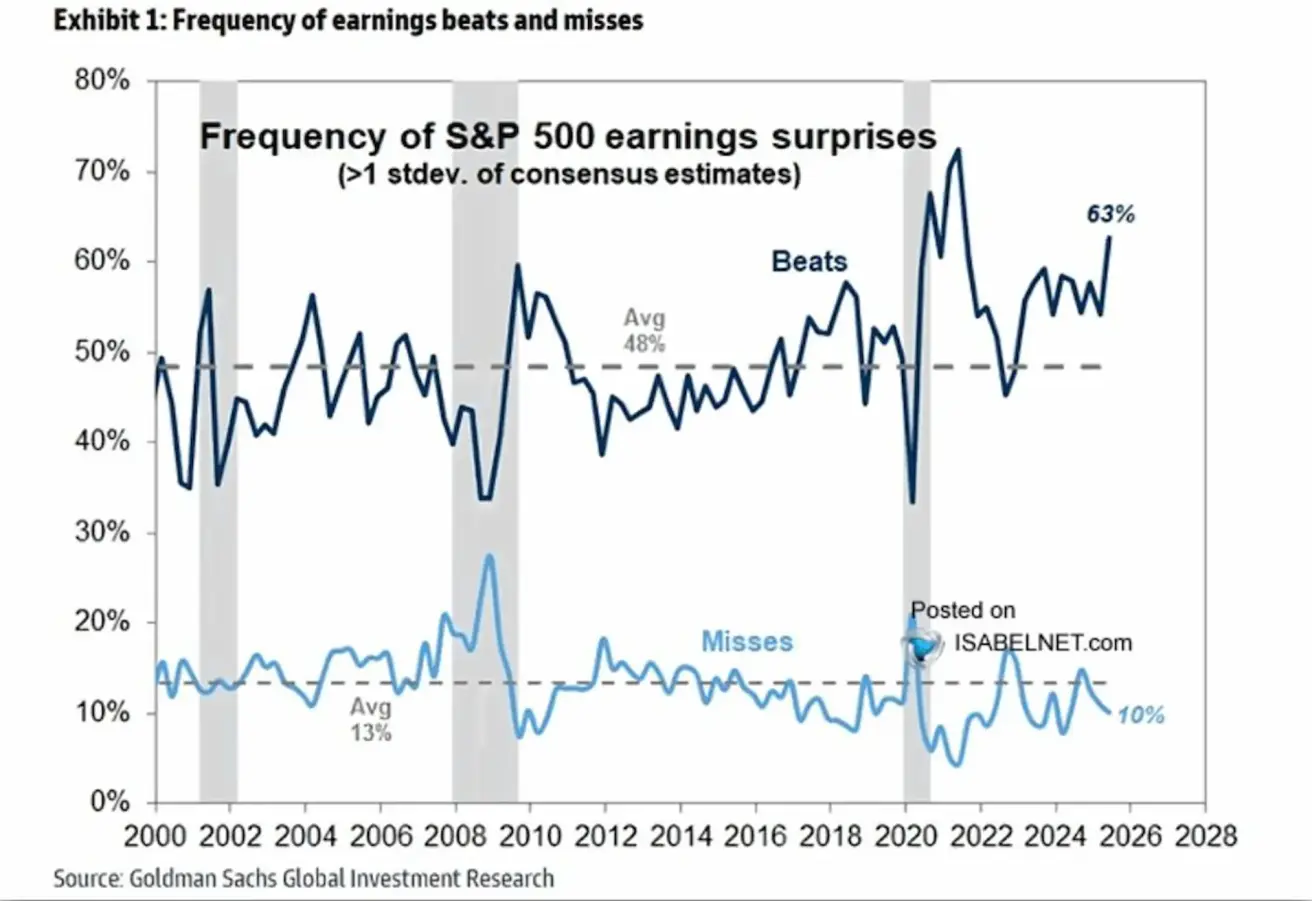

Per II ketv. 63 % „S&P 500“ bendrovių pranoko analitikų prognozes, o vos 10 % jų atsiliko – tai didžiausias viršijimo santykis per 25 metus (neįskaitant 2021 m. su paskatomis).

Kalbant apie pinigų politikos lūkesčius, Fedwatch rodo tris iš eilės palūkanų normų sumažinimus šiemet ir 88 % tikimybę pirmajam sumažinimui rugsėjį. Per artimiausius 12 mėn.: penki sumažinimai po 0,25 % iki 3,00–3,25 % intervalo.

Stiprėja įtampa tarp Trumpo ir FED vadovo Powello. Paskutiniame FED posėdyje Powello retorika griežtėja: „gali prireikti daugiau laiko priimti teisingą sprendimą“. Pagrindiniai kandidatai į FED vadovus pasisako už ankstesnį mažinimų pradžią.

Be to, Trumpas paskelbs savo Ekonominių patarėjų tarybos vadovą Stepheną Miraną į FED valdybą vietoj Adrianos Kugler.

Šiuo metu rinkos dėmesys sutelktas į JAV vartotojų infliacijos duomenis už liepą, kuri bus paskelbta rytoj. Birželio duomenys rodo: pagrindinis VKI pradėjo kilti po trijų stabilumo mėnesių. Mėnesio neprognozuojamas VKI pakilo 0,3 %, viršydamas vidurkį (0,2 %).

Liepos ir rugpjūčio duomenys atspindės tarifų įtakos pradžią vartotojų ir gamintojų kainoms. Staigus VKI rodiklių šuolis reikšmingai sugriežtins FED retoriką ir padidins rinkos kintamumą. Nuosaikūs skaičiai bus palankiai vertinami rinkos dalyvių.

Muitų karai

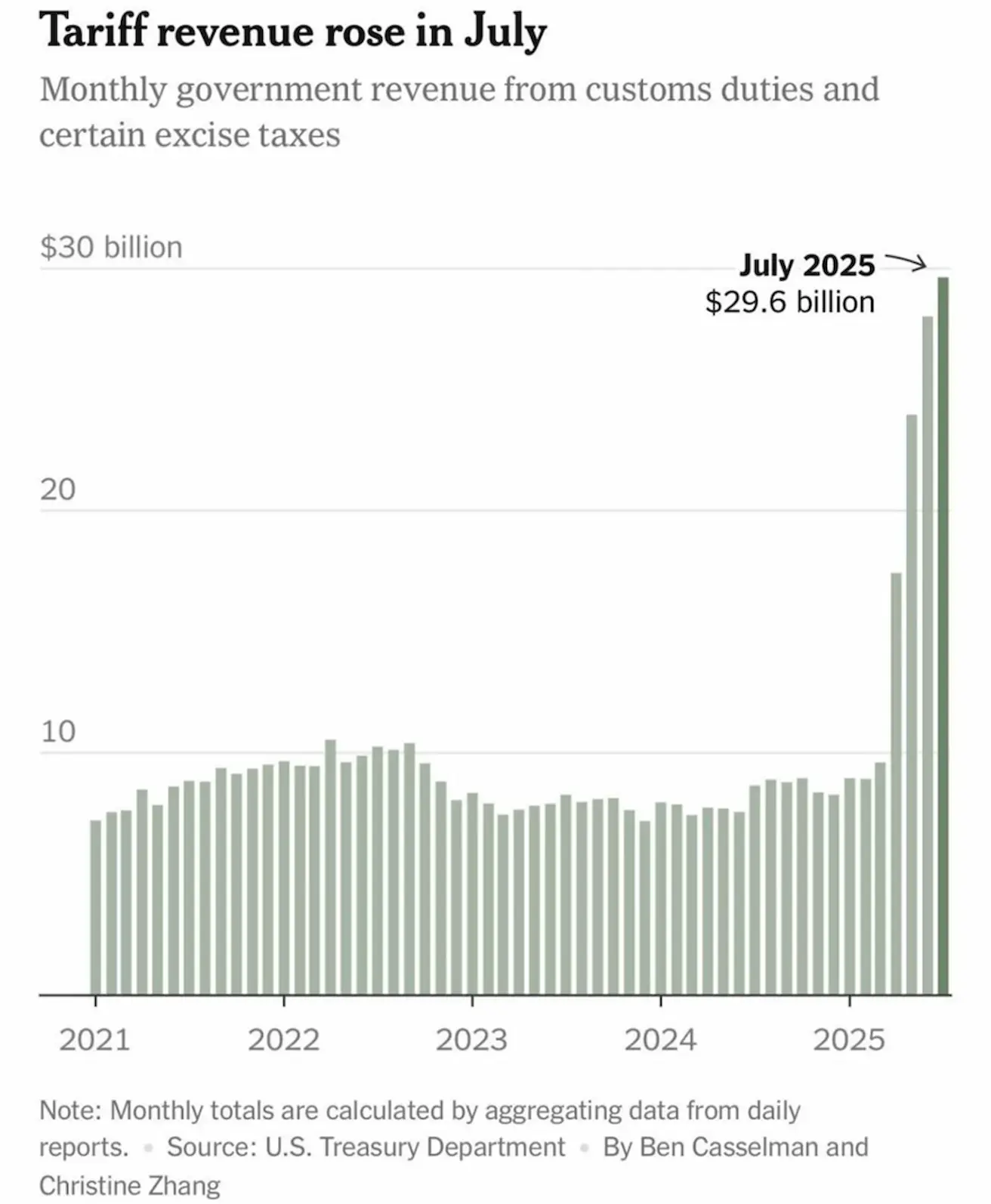

Liepos JAV tarifų pajamos: 29,6 mlrd. USD – rekordas. Metinis tempas: ~360 mlrd. USD (vis dar nepakanka biudžeto deficitui padengti).

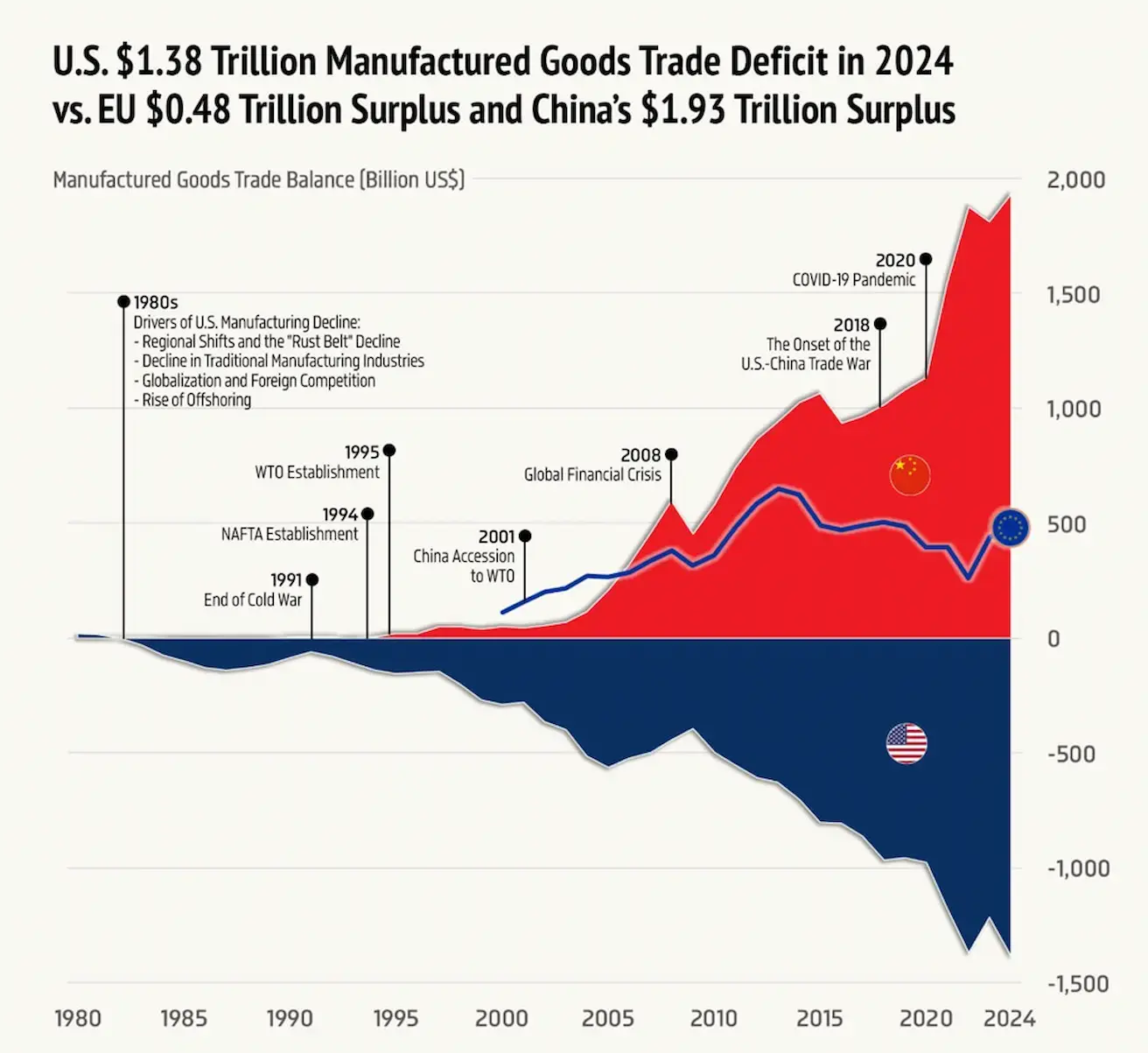

2024 m. prekybos balansas: JAV deficitas 1,38 trln. USD vs ES perteklius 0,48 trln. USD ir Kinijos perteklius 1,93 trln. USD.

Trumpas pasirašė vykdomąjį įsakymą dėl papildomų 25 % muitų Indijos prekėms, motyvuodamas Indijos nenutrūkstančiu rusiškos naftos importu.

Akcijų rinka

Lideriai nuo metų pradžios: komunalinės paslaugos, pagrindinės žaliavos, finansai

Atsilikę sektoriai: technologijos (–10,29 %), sveikatos apsauga (–15,6 %)

S&P 500

+2,43 % (6 389,44) | nuo metų pradžios: +8,24 %

Nasdaq 100

+3,73 % (23 611,27) | nuo metų pradžios: +11,80 %

Euro Stoxx 600

+2,65 % (549,1) | nuo metų pradžios: +8,60 %

CSI indeksas

+1,23 % (4 104,96) | nuo metų pradžios: +4,43 %

Hang Seng TECH

+1,17 % (5 460,3) | nuo metų pradžios: +23,07 %

Obligacijų rinka

- Nedidelis pajamingumo augimas per savaitę

- JAV iždo 20+ (ETF TLT): –0,60 % per savaitę (87,29), –0,58 % nuo metų pradžios

Pajamingumai ir skirtumai 2025-06-30 vs 2024-07-07

- 10 metų JAV: 4,27 % (vs 4,22 %)

- BBB reitingo įmonės: 5,14 % (vs 5,13 %)

- 10M–2M skirtumas: 51 b.b. (vs 49 b.b.)

- 10M–3M skirtumas: 2 b.b. (vs –4 b.b.)

Žaliavos ir kriptovaliutos

Aukso ateities sandoriai: +1,24 % per savaitę (3 458,2 USD/oz), nuo metų pradžios +30,94 % (dienos metu >3 500 USD)

Dolerio indeksas

–0,39 % per savaitę (98,09), nuo metų pradžios –9,45 %

Naftos ateities sandoriai

–5,81 % per savaitę (63,35 USD/bbl), nuo metų pradžios –11,83 % (OPEC+ pasiūlos lūkesčiai daro spaudimą)

Bitcoin ateities sandoriai

+2,77 % per savaitę (117 425 USD), nuo metų pradžios +23,25 %; priešprekyba +4 % (> 122 000 USD)

Ethereum ateities sandoriai

+15,50 % per savaitę (4 080,5 USD), nuo metų pradžios +20,58 %; priešprekyba +5,5 % (~4 300 USD)

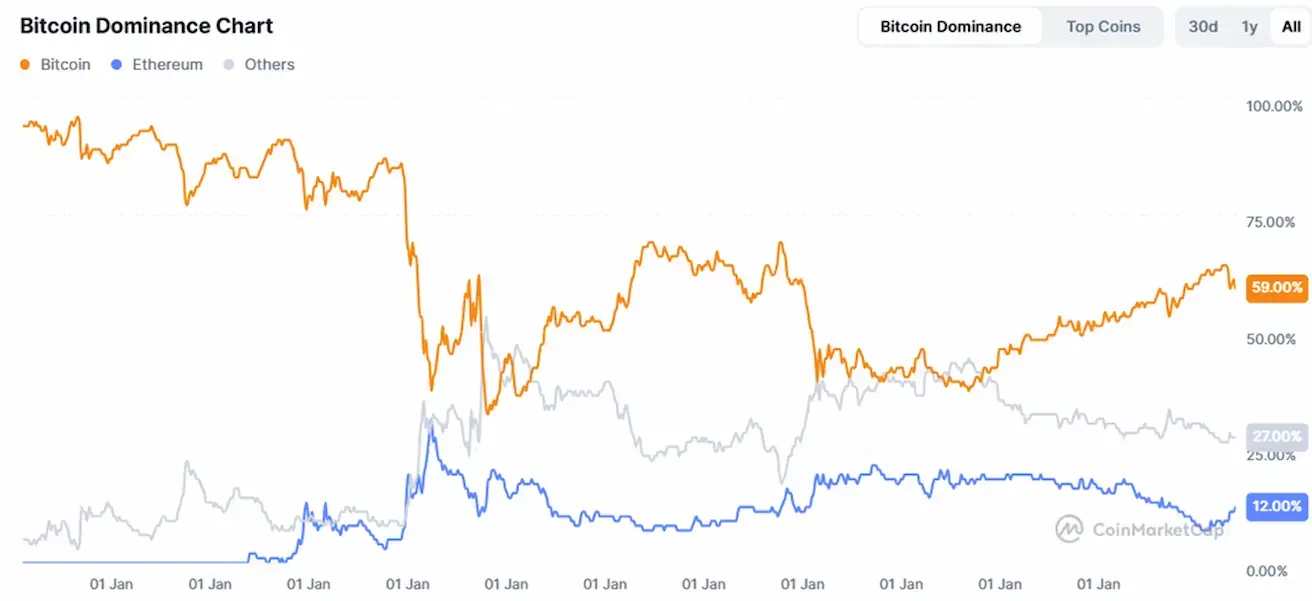

- Kriptovaliutų rinkos kapitalizacija: 4,06 trln. USD (ankst.: 3,72 trln. USD)

- Bitcoin dalis: 59,9 % (ankst.: 61,1 %)

- Ethereum: 12,8 % (ankst.: 11,9 %)

- Kitos kriptovaliutos: 27,3 % (ankst.: 27,2 %)