English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша18.–22. august 2025: Nädala majandusülevaade

Olulised turuülevaated

Makromajanduslikud näitajad

Inflatsioon (CPI):

- Tuumiktarbijahinnaindeks (CPI) (kuu/kuu) (juuni): 0,3% (eelnev: 0,2%)

- Tarbijahinnaindeks (CPI) (kuu/kuu) (juuni): 0,2% (eelnev: 0,3%)

- Tuumiktarbijahinnaindeks (CPI) (a/a) (juuni): 3,1% (eelnev: 2,9%)

- Tarbijahinnaindeks (CPI) (a/a) (juuni): 2,7% (eelnev: 2,7%)

Inflatsiooniootused (Michigan):

- 12 kuu inflatsiooniootus (aug): 4,9% (eelnev: 4,5%)

- 5 aasta inflatsiooniootus (aug): 3,9% (eelnev: 3,4%)

Tootjahinnaindeks (PPI):

-

Tootjahinnaindeks (kuu/kuu) (aug): 0,9% (eelnev: 0,0%)

-

Tuumiktootjahinnaindeks (kuu/kuu) (aug): 0,9% (eelnev: 0,0%)

-

SKP (USA Majandusanalüüsi Büroo, BEA) (2Q25 aastane, esialgne): 3,0% (1Q24: -0,5%)

-

GDPNow (Atlanta Fedi reaalajas SKP hinnang, 2Q): 2,3% (vs 2,5%) (GDPNow on „reaalajas“ SKP kasvuprognoos BEA metoodikaga sarnaselt.)

Äritegevus (PMI) (50+ = kasv, alla 50 = kahanemine):

- Teenused (juuli): 55,4 (eelnev: 55,7)

- Tööstus (juuli): 53,3 (eelnev: 49,8)

- S&P Global Composite (juuli): 55,4 (eelnev: 55,1)

Tööjõuturg:

- Tööpuudus (juuni): 4,2% (eelnev: 4,1%)

- Mittetalupalkade lisandumine (juuni): +73K (eelnev täps: +144K)

- Era mittetalupalkade lisandumine (juuni): +83K (eelnev: +137K)

- Tunnitasu keskmine kasv (juuni, a/a): 3,9% (eelnev: 3,8%)

- JOLTS vabad töökohad (mai): 7,769M (vs 7,395M)

Rahapoliitika

- Föderaalfondide intressimäär (EFFR): 4,25–4,50%

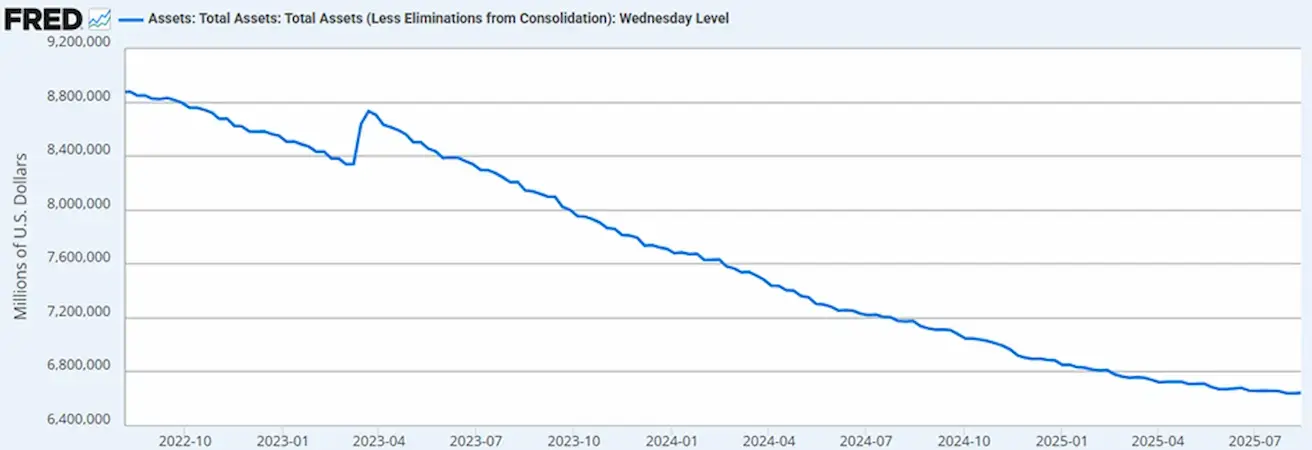

- Fedi bilansi maht: $6,618T (vs eelmine nädal: $6,43T)

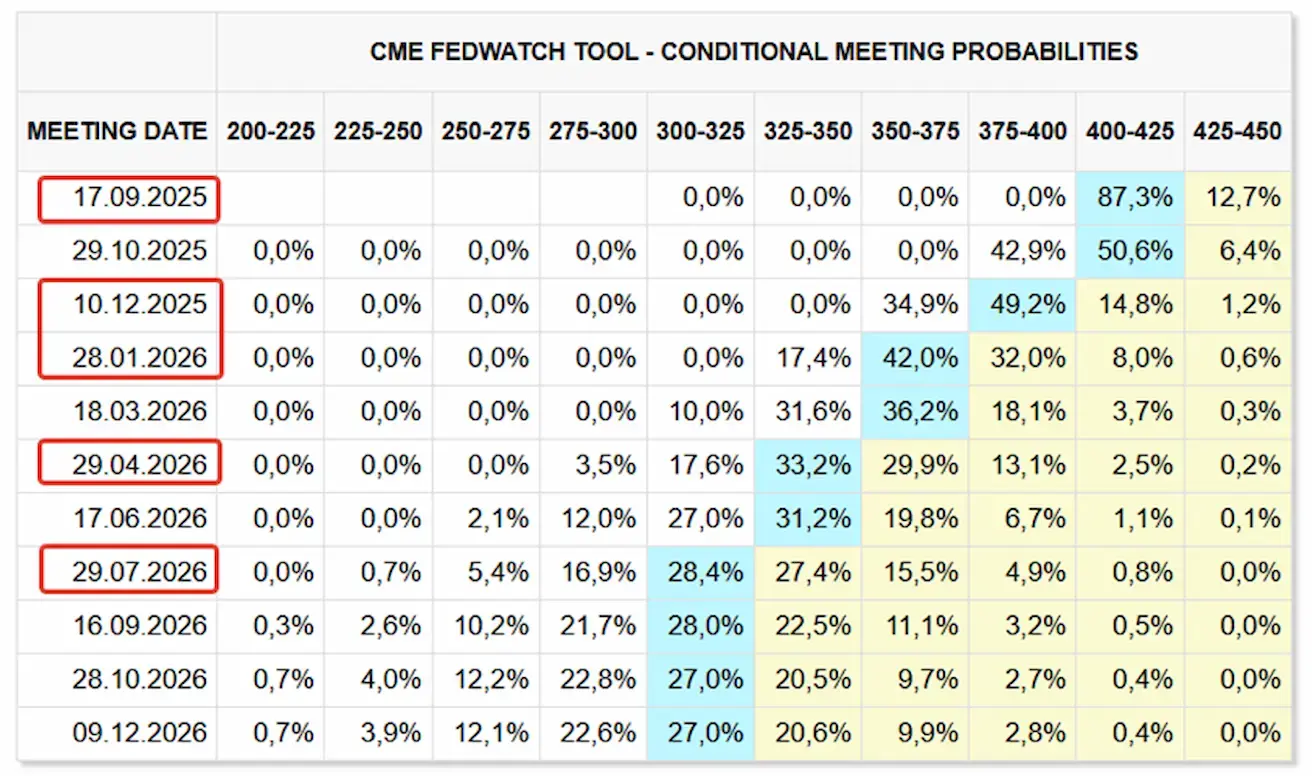

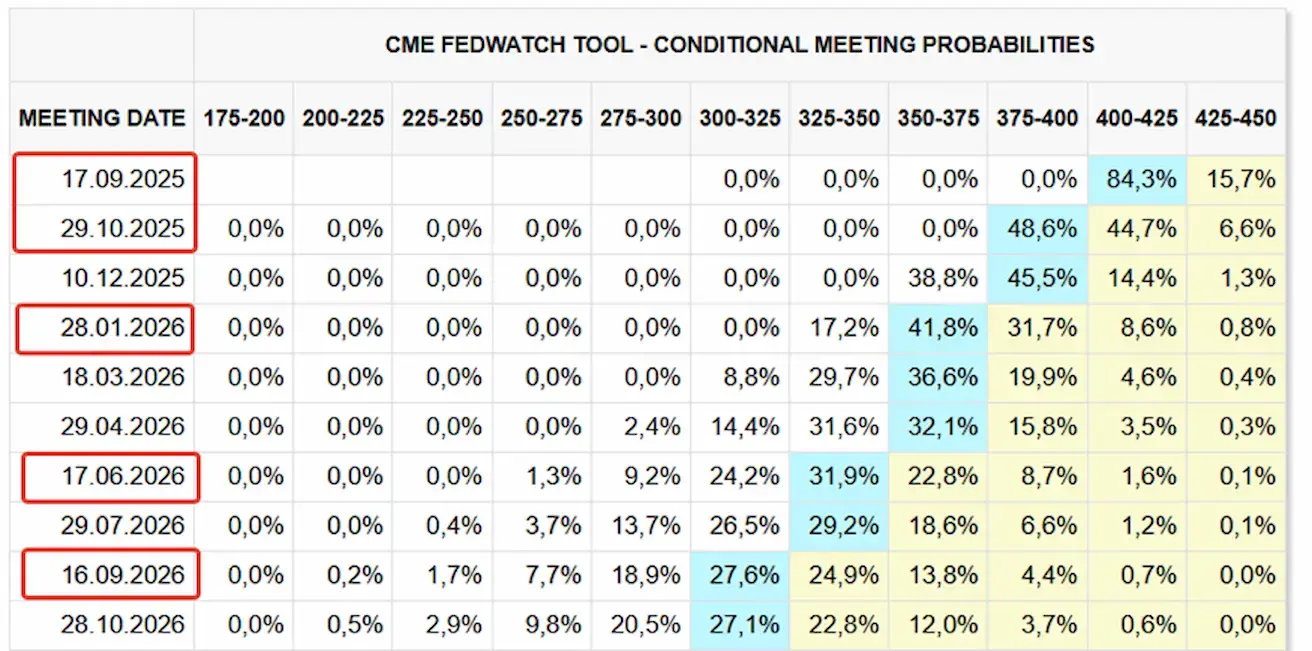

Turuoote (FedWatch):

Täna:

Nädal tagasi:

Kommentaar

Eelmisel nädalal säilis riskivõtmise tuju. USA aktsiad tõusid reedel, kui Fedi president Powell Jackson Hole'is viitas võimalikule intressimäära langetamisele septembris. Powell tõi esile muutuvad majandusohud, mis "võivad nõuda poliitika kohandamist", kuid hoiatas samas püsivate inflatsioonisurvete eest.

Kaks olulisemat punkti:

- Fedi juhised võivad nüüd tugineda rohkem pehmetele andmetele (ootused) kui kõvadele makronäitajatele. Inflatsiooniootused on sihtmärgist üle kahe korra kõrgemad.

- Rahapoliitikas domineerib ohtudest inflatsioon. See tähendab rangemat inflatsioonieesmärki isegi tööjõuturu jahtumise hinnaga.

Järeldus: Intressimäärade langetustee võib kujuneda aeglasemaks, kui turg ootab, arvestades 4,2% tööpuudust ning varasemate tõstete viiteefekti.

Kaubandussõjad

USA & EL esialgne kokkulepe:

- USA säilitab 15% tariifid enamikule EL kaupadele

- EL ostab $750B USA energiat + $40B USA kiipe

- USA võib vähendada EL autode tollimakse lähinädalatel

Aktsiaturg

- Nädala mediaankasv: +2,21%. Vedurid: kinnisvara, energia, tööstus.

- Aasta algusest: +2,73%. Vedurid: kommunaalteenused, põhimaterjalid, kommunikatsiooniteenused. Kaotajad: tehnoloogia (-5,91%), tervishoid (-9,39%).

Indeksid:

- S&P 500: rekordlähedal; nädal +0,27% (sulgemine 6466,92). Aasta algusest: +9,55%.

- Nasdaq 100: nõrgem, -0,90% nädalaga (sulgemine 23498,12). Aasta algusest: +11,26%.

- S&P säilitas USA riigireitingu AA+ stabiilse väljavaatega, märkides vastupanuvõimelist ent kõrge puudujäägiga majandust.

- USA netovõlg riigina jõuab lähiaastatel 100% SKP-st, tulenevalt kasvavatest mitte-diskretsionäärsetest intressi- ja vananemiskuludest.

- S&P prognoosib USA majanduskasvuks umbes 2% pärast aeglustumist 2025. ja 2026. aastal.

- Raporti järgi eelarvepuudujäägid oluliselt ei parane, kuid lähiaastatel pole püsivat halvenemist oodata.

- Reaalne SKP aastakasv peaks aeglustuma 2025. aastal 1,7% ja 2026. aastal 1,6% peale.

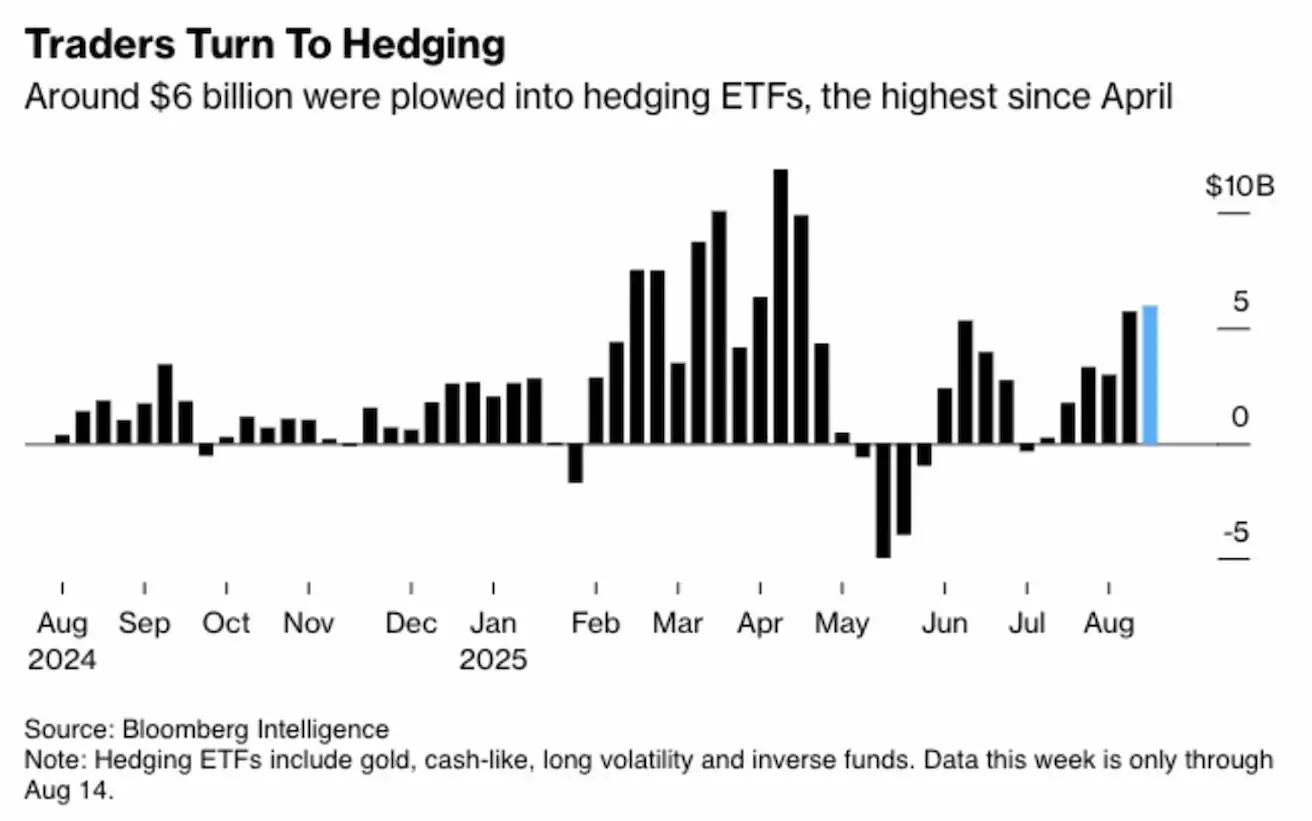

Eelmisel nädalal investeeriti riskimaandavate ETF-ide kaudu $6 miljardit (vahendid, mis aitavad maandada riski, hajutada valuutakõikumisi, kaitsta intresside tõusu vastu ning võita alusvara langusest jne) – graafikult näha kõrgeim tase alates maist. See pole paanikaks põhjust, kuid tururiski kasv jätkub.

- Euro Stoxx 600: +1,33% nädalaga (562,5). Aasta algusest: +11,25%.

- CSI indeks (Hiina): +6,35% (4469,22). Aasta algusest: +13,69%.

- Hang Sengi tehnoloogiaindeks: +5,09% (5825,09). Aasta algusest: +31,29%.

Hiina suurendas aktiivselt majandusstiimuleid alates 2024. aasta keskpaigast:

Võlakirjaturg

- Nädal: peaaegu neutraalne

- USA riigivõlakirja ETF (TLT 20+): +0,75% (87,05). Aasta algusest: -0,85%

Tulud & spredid:

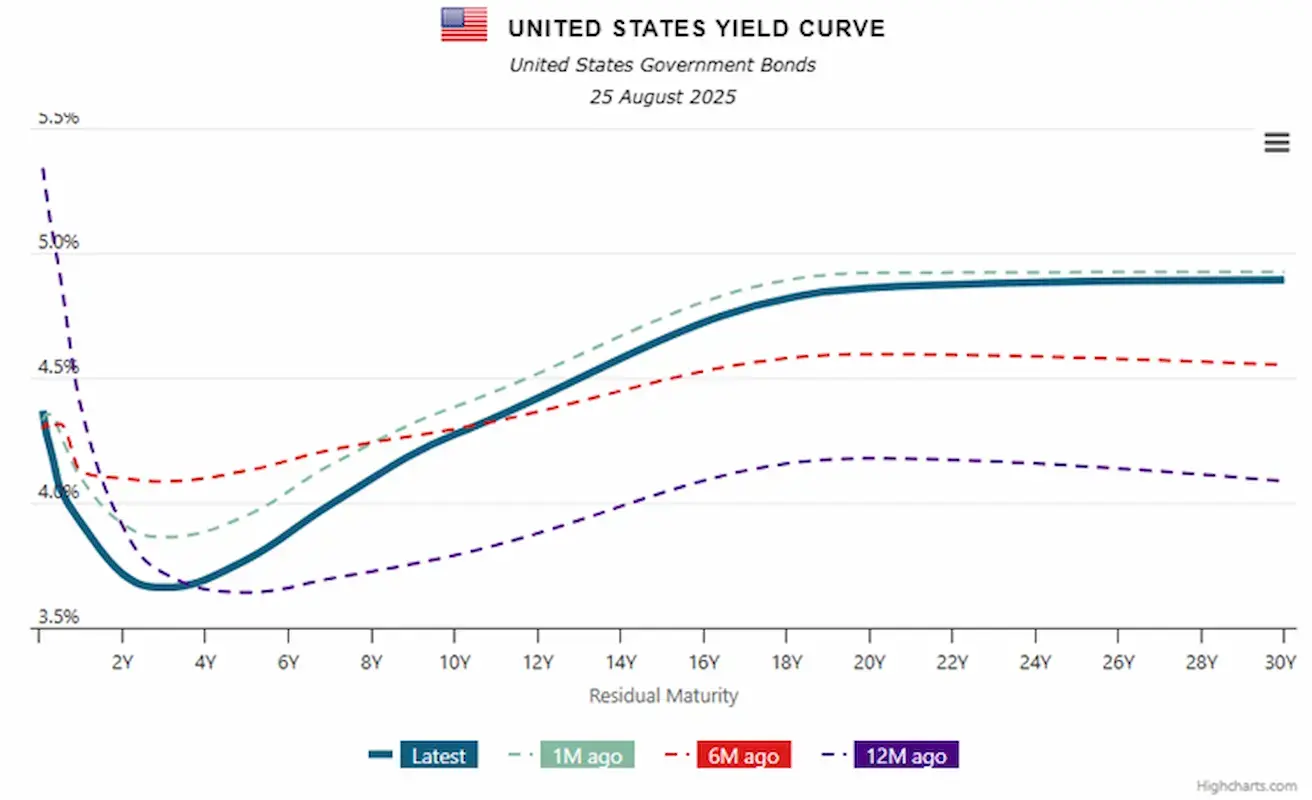

- 10a USA riigivõlakiri: 4,273% (vs 4,31%)

- BBB-reitinguga ettevõtete tulusus: 5,17% (vs 5,12%)

- 10a–2a vahe: 55bps (vs 56bps)

- 10a–3k vahe: 4,6bps (vs 8bps)

Kaubad & valuutad

- Kuld (futuurid): +1,05% nädalaga → $3417,2/oz. Aasta algusest: +29,39%

- Dollarindeks (DX): -0,10% nädalaga → 97,605. Aasta algusest: -9,90%

- Nafta (WTI, CL): +1,00% nädalaga → $63,77/bbl. Aasta algusest: -11,25%

Krüptovara

- Bitcoin (futuurid): -0,3% nädalaga → $117 235. Aasta algusest: +23,06%

- Ethereum (futuurid): +9,22% nädalaga → $4 858,5. Aasta algusest: +43,57% (uus kõigi aegade kõrgeim $4 880).

Turutrendid:

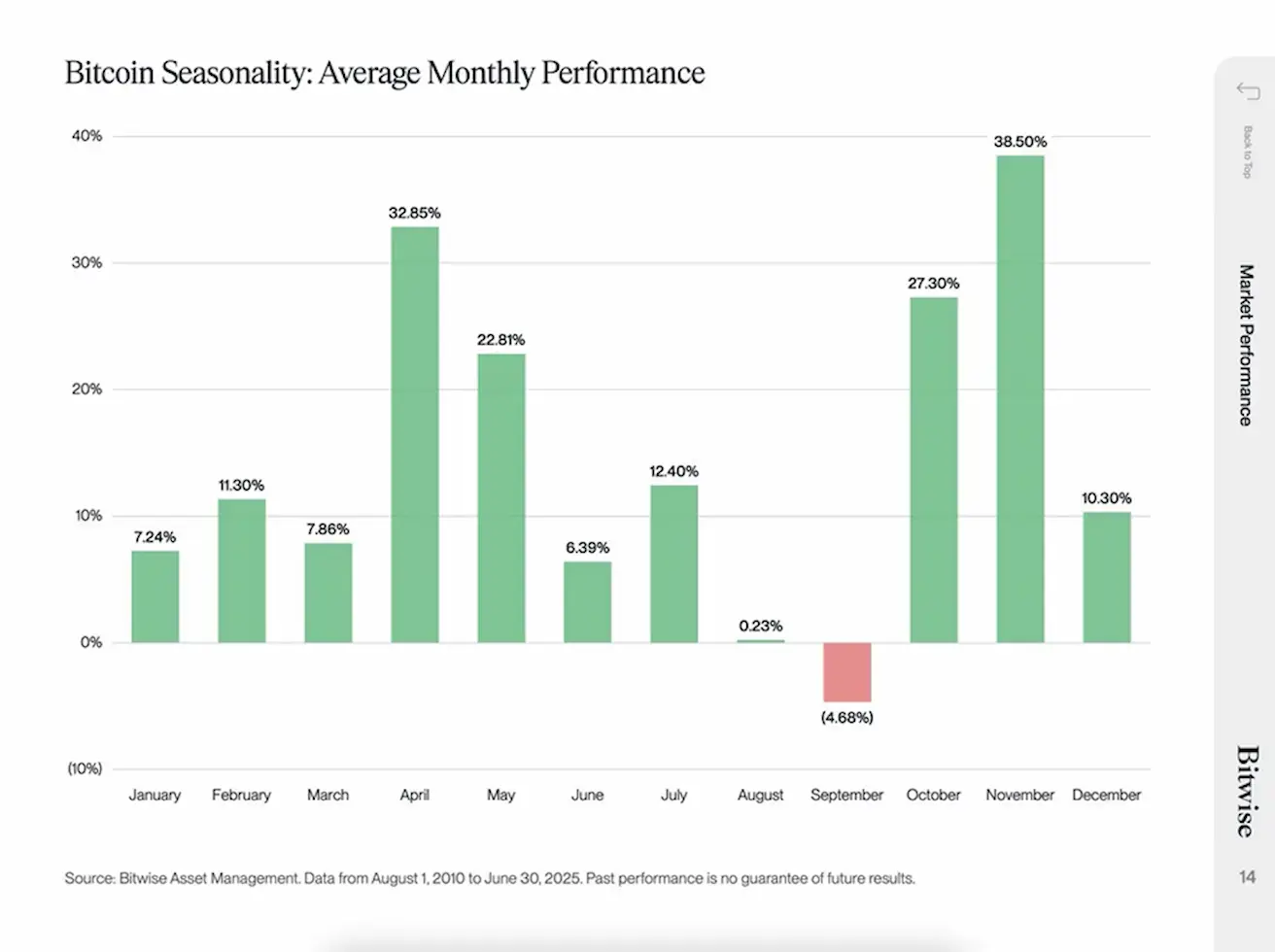

- August & september on BTC jaoks ajalooliselt nõrgad; oktoober/november tugevaimad.

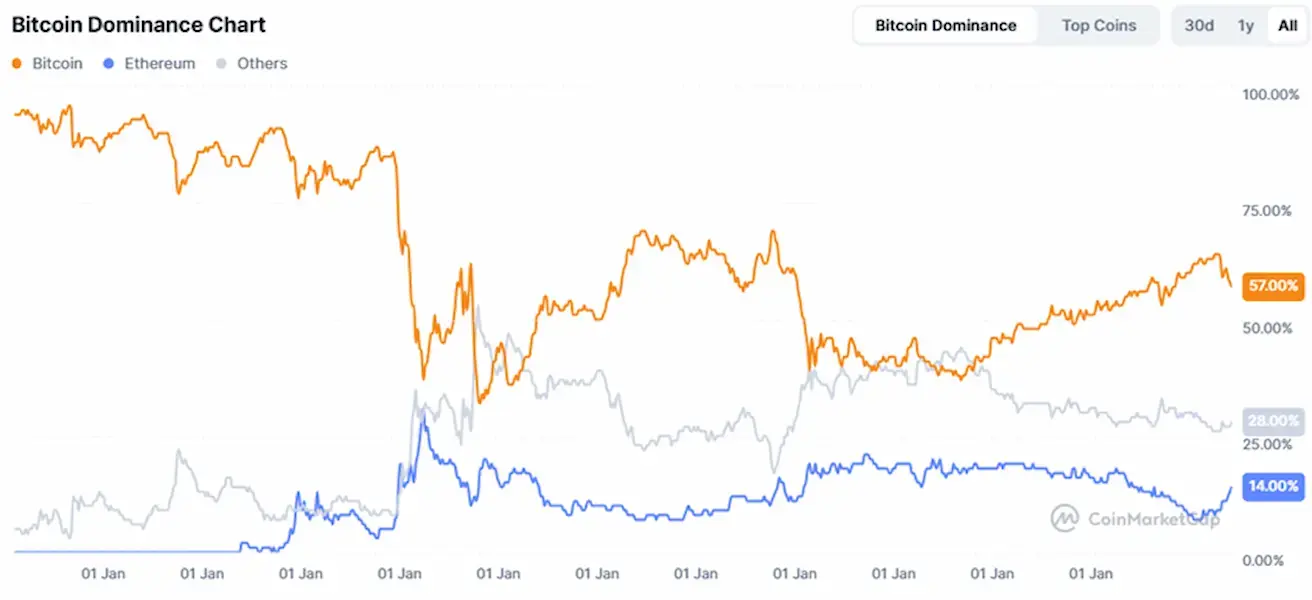

- Krüptoturu kapitalisatsioon: $3,86T (vs $3,89T eelmine nädal) (coinmarketcap.com)

- Bitcoini osakaal: 57,5% (langus 59%-lt)

- Ethereumi osakaal: 14,3% (tõus 13,3%-lt)

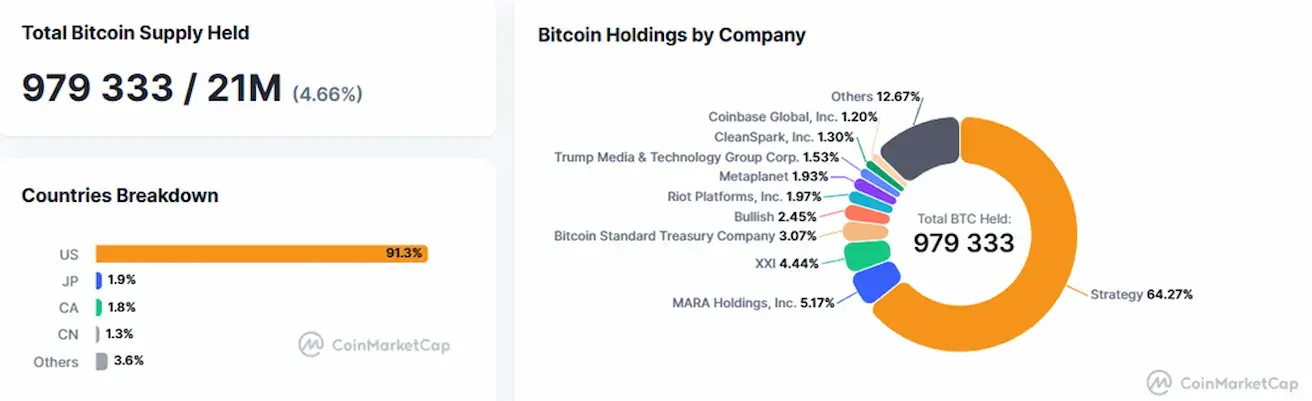

Avalikud ettevõtted Bitcoiniga reservis. Bitcoinide osakaal ettevõtete bilansis on 4,66% (vs 4,65%) kogu pakkumisest.

Kasutuselevõtt & regulatsioon:

- Wyoming käivitas FRNT stabiilsusraha (USD + riigivõlakirjade tagatisel, veel avalikustamata).

- FEDi asepresident Bowman kutsus panku üles integreerima plokiahelat ja digivara.

- Pennsylvania seadusandjad pakkusid välja krüptovara omamise keelu riigiametnikele.

- Hiina kaalub jüaani stabiilsusraha kui osa RMB rahvusvahelistamise teekaardist (fookuses Hongkong & Shanghai).

Praegu on 99%+ globaalseid stabiilsusrahasid USD-ga seotud. Hiina näeb digivaluutasid vahendina USA dollari konkurentsi võimendamiseks geopoliitiliste pingete taustal.