English

English Lietuvių

Lietuvių Русский

Русский Eesti

EestiТамыз 25–29, 2025: Апталық экономикалық жаңарту

Нарықтағы негізгі жаңартулар

Макроэкономикалық статистика

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалары индексі (CPI) (m/m) (маусым): 0,3% (алдыңғы: 0.2%)

- Тұтыну бағалары индексі (CPI) (m/m) (маусым): 0.2% (алдыңғы: 0.3%)

- Негізгі тұтыну бағалары индексі (CPI) (y/y) (маусым): 3.1% (алдыңғы: 2.9%)

- Тұтыну бағалары индексі (CPI) (y/y) (маусым): 2.7% (алдыңғы: 2.7%)

ИНФЛЯЦИЯЛЫҚ КҮТУЛЕР (MICHIGAN)

- 12 айға болжанатын инфляция (мамыр): 4.8% (алд.: 4.9%)

- 5 жылға болжанатын инфляция (сәуір): 3.5% (алд.: 3.4%)

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (PPI):

- PPI (m/m) (тамыз): 0.9%, алд.: 0.0%

- Негізгі PPI (m/m) (тамыз): 0.9%, алд.: 0.0%

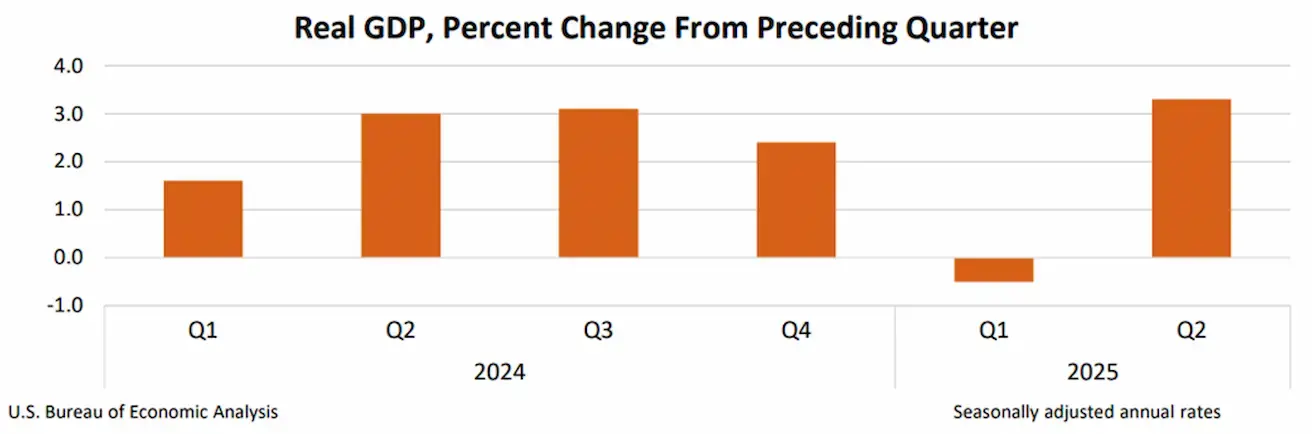

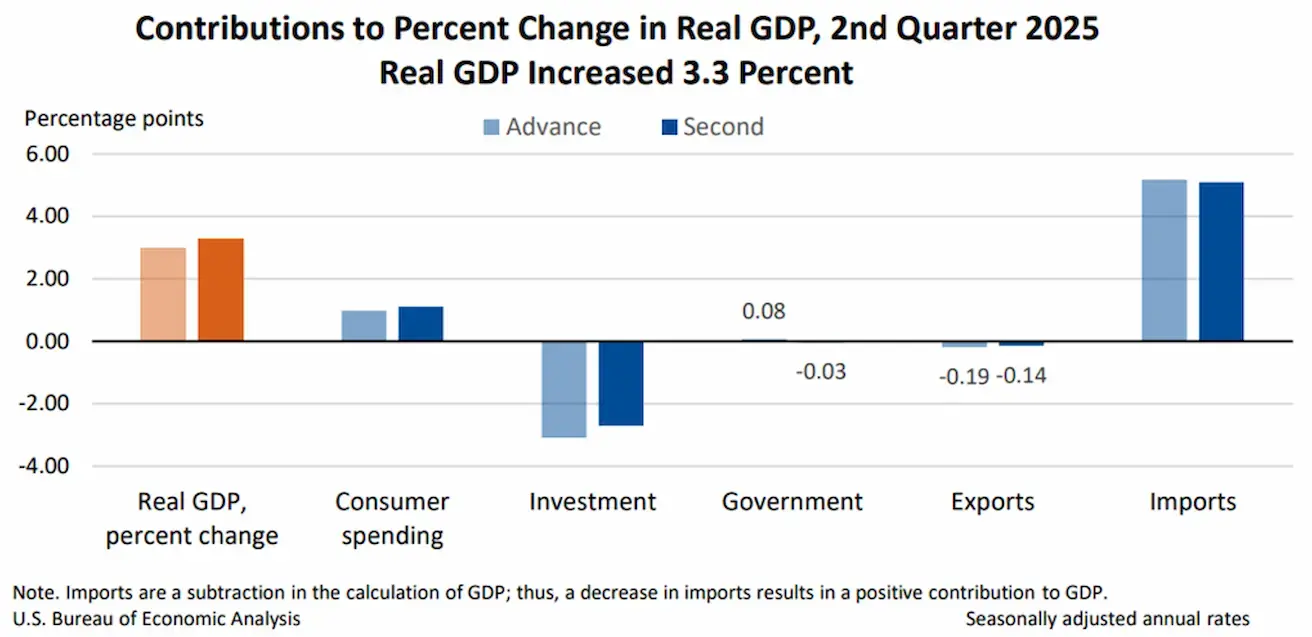

ЖІӨ (U.S. Bureau of Economic Analysis, BEA) (2025 ж. II тоқсан, жылдық мәнде, екінші бағалау): +3.30% (алғашқы бағалау: 3.0%; 2024 ж. I тоқсан: –0.5%):

Екінші тоқсанда нақты ЖІӨ өсімі негізінен импорттың қысқаруына (ол ЖІӨ есептеуінде шегеріледі) және тұтынушылар шығыстарының күшеюіне байланысты болды. Алайда бұл өсімді инвестициялардың және экспорттың төмендеуі ішінара теңестірді.

Atlanta Fed GDPNow көрсеткіші (II тоқсан): 3.5% (2.2%-бен салыстырғанда).

*(GDPNow болжау моделі U.S. Bureau of Economic Analysis қолданатын әдістемеге ұқсас тәсілді пайдаланып, ресми ЖІӨ өсімінің жариялануына дейінгі „real-time“ бағалауын береді.)

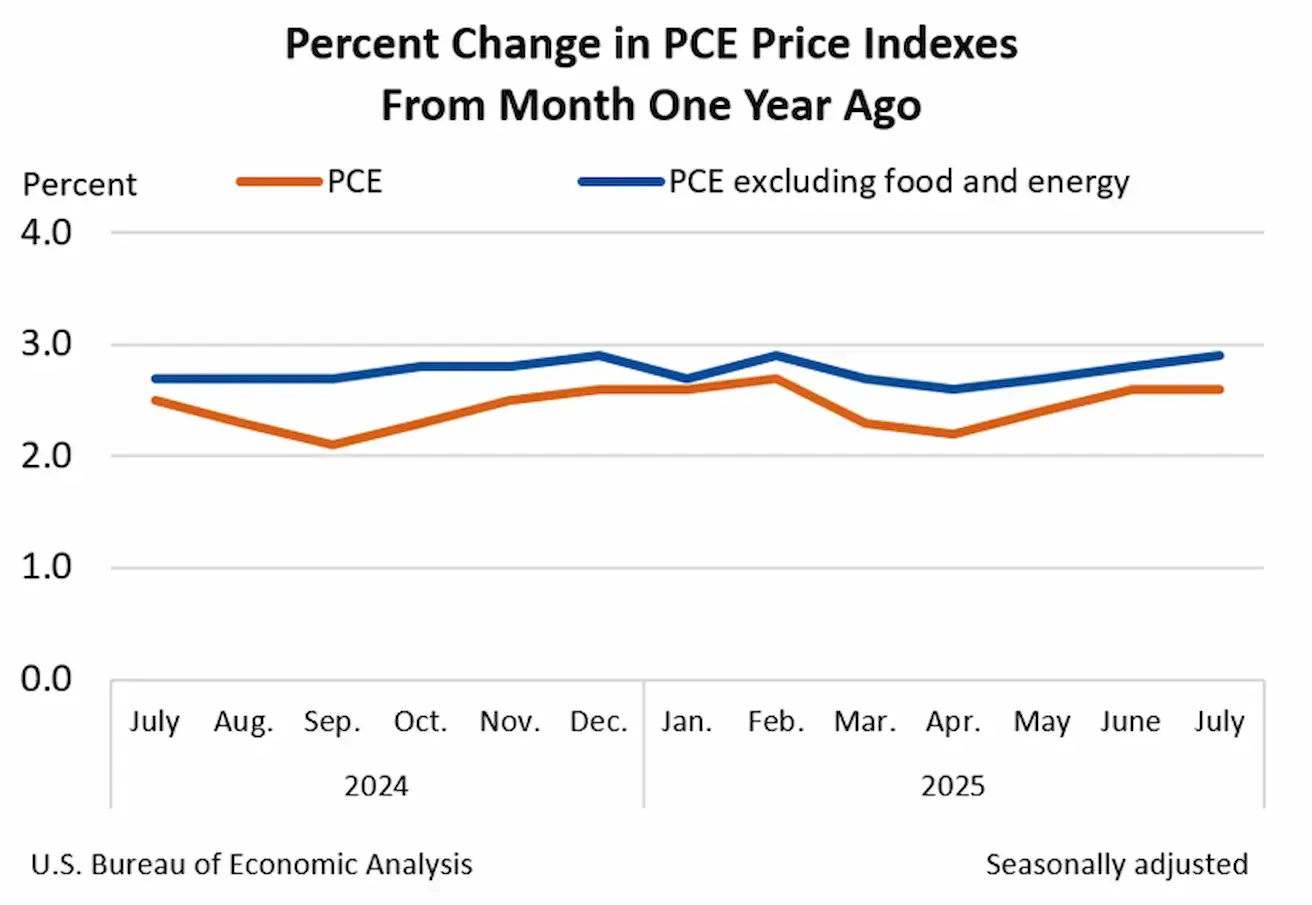

PCE (Федералдық резерв жүйесі артықшылық беретін инфляция көрсеткіші):

- Негізгі жеке тұтыну шығындары (PCE) бағалар индексі (m/m, шілде): +0.3% (0.3%-бен салыстырғанда)

- PCE бағалар индексі (m/m, шілде): +0.2% (0.3%-бен салыстырғанда)

- Негізгі PCE бағалар индексі (y/y, шілде): +2.9% (2.8%-бен салыстырғанда)

- PCE бағалар индексі (y/y, шілде): +2.6% (2.6%-бен салыстырғанда)

АҚШ ЖІӨ дефляторы (q/q): 2.0% (3.8%-бен салыстырғанда)

ЖІӨ дефляторы – ЖІӨ бағалар индексі – ЖІӨ-ге кіретін тауарлар мен қызметтердің бағасының жылдық өзгерісін өлшейді.

Бизнес белсенділік индексі (PMI):

(50-ден жоғарысы кеңеюді, 50-ден төмені – қысқаруды көрсетеді)

- Қызмет көрсету секторы (шілде): 55.4 (алдыңғы: 55.7)

- Өндіріс секторы (шілде): 53.3 (алдыңғы: 49,8)

- „S&P Global Composite“ (шілде): 55.4 (алдыңғы: 55.1)

ЕҢБЕК НАРЫҒЫ:

- Жұмыссыздық деңгейі (маусым): 4.2% (алдыңғы: 4.1%)

- Ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі (маусым): 73 мың (алдыңғы: 144 мың, нақтыланған)

- АҚШ-тың жеке сектордағы ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі (маусым): 83 мың (алд.: 137 мың)

- Орташа сағаттық жалақы (маусым, y/y): 3.9% (алдыңғы: 3.8%)

- JOLTS бос жұмыс орындары (мамыр): 7.769 млн (7.395 млн-мен салыстырғанда)

АҚША-КРЕДИТ САЯСАТЫ

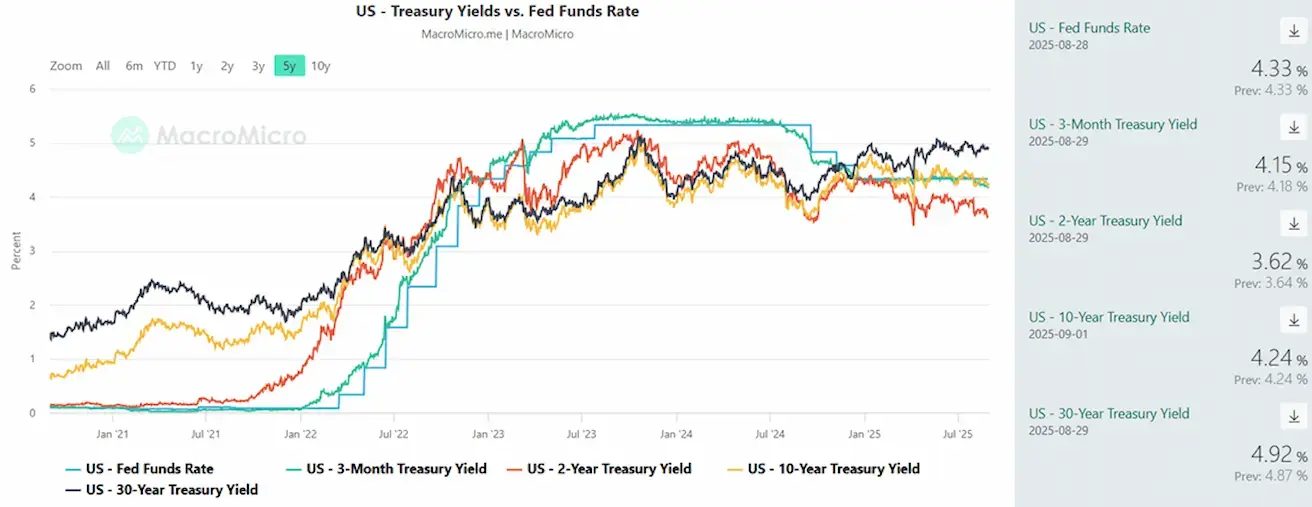

- Федералдық қорлардың тиімді пайыздық мөлшерлемесі (EFFR): 4.25% - 4.50% (өзгеріссіз)

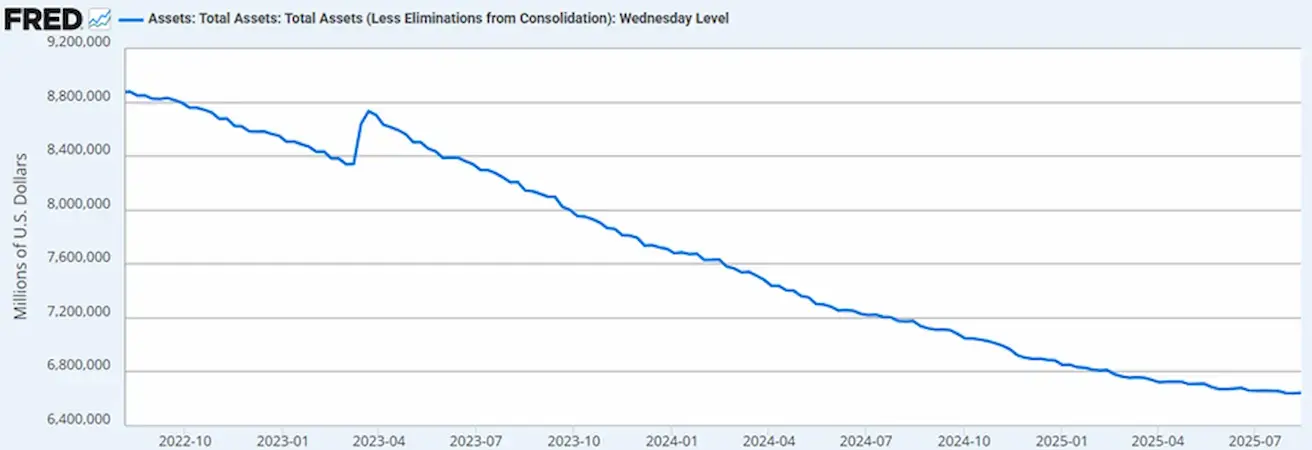

- Федералдық резерв жүйесінің балансы: $6,603T деңгейіне дейін өсті (өткен аптамен салыстырғанда: $6,18T)

НАРЫҚТЫҚ ПАЙЫЗДЫҚ МӨЛШЕРЛЕМЕЛЕР БОЛЖАМЫ

Бүгін

Бір апта бұрын:

Түсіндірме

ЕЦБ-ның ақша-кредит саясаты жөніндегі отырысының хаттамасынан негізгі қорытындылар:

- Инфляция динамикасы: инфляция Атқарушы кеңестің орта мерзімді 2% мақсатымен сәйкес келеді. Маусым айында ол мамырдағы 1.9%-дан 2.0%-ға дейін өсті, бұл көбіне энергия бағалары инфляциясының –3.6%-дан –2.6%-ға дейін қалпына келуімен байланысты. Азық-түлік бағалары инфляциясы сәл төмендеп, 3.2%-дан 3.1%-ға түсті. Негізгі инфляция (энергия мен азық-түлікті есептемегендегі HICP) маусымда өзгеріссіз қалып, 2.3% деңгейінде болды. Энергия фьючерстерінің соңғы бағаларына сүйенсек, жалпы инфляция 2025 жылдың қалған бөлігінде қазіргі деңгейінде сақталып, тек 2026 жылдың бірінші тоқсанында шамамен 1.5% болатын ең төмен деңгейіне жетеді деп болжануда. Инфляцияға қатысты ұзақмерзімді күтулердің көпшілігі шамамен 2% деңгейінде бекітілген күйінде қалуда.

- Әлемдік PMI: еуро аймағын қоспағандағы әлемдік жиынтық сатып алу менеджерлері индексі (PMI) екінші тоқсанда орта есеппен бірінші тоқсандағы 52.0 көрсеткішінен 51.4-ке дейін төмендеді, бұл өнеркәсіп те, қызмет көрсету секторы да баяулағанын көрсетеді.

- Еуро аймағының төзімділігі: Атқарушы кеңестің бұрынғы пайыздық мөлшерлемелерді төмендетуінің нәтижесінде еуро аймағының экономикасы күрделі жаһандық ортада біршама төзімді болып қалды. 2025 жылдың бірінші тоқсанында өсу болжамнан жоғары болды, бұған, әсіресе Ирландияның фармацевтика секторында, кедендік тарифтердің күтілетін өсіміне дейінгі экспорттың секірмелі артуы ықпал етті. Жекеше тұтыну мен инвестициялар да оң үлес қосты, ал қорлар кері әсер етті.

- Еңбек нарығы: жұмыссыздық деңгейі соңғы бір жыл ішінде іс жүзінде өзгерген жоқ және мамырда 6.3% болды. Жұмыспен қамтылу 2025 жылдың бірінші тоқсанында 0.2%-ға өсті, бұл 2024 жылдың төртінші тоқсанындағы 0.1%-бен салыстырғанда жоғары. Нақты ЖІӨ өсімі жұмыспен қамтылу өсімінен жоғары болғандықтан, еңбек өнімділігі сағаттық та, қызметкерге шаққандағы да көрсеткіш бойынша артты.

- Тәуекелдер: экономикалық өсімге қатысты төмендеу тәуекелдері сақталып отыр. Басты тәуекелдер – жаһандық сауда шиеленістерінің одан әрі ушығуы және соған байланысты белгісіздік, бұл экспортты тежеп, инвестициялар мен тұтынудың қысқаруына әкелуі мүмкін.

АҚШ ЖІӨ-нің екінші жарияланған деректері жоғары қарай қайта қаралған бағалауды көрсетті: екінші бағалау +3.30% болды (алғашқы бағалау: 3.0%; 2024 ж. I тоқсан: –0.5%).

Нарық жеке тұтыну шығындары (PCE) жөніндегі деректерді күтті, алайда олар айлық өсім қарқынының жеделдеуін көрсетпеді. Жылдық есепте PCE индексі өзгеріссіз 2.6% деңгейінде қалды, ал негізгі PCE 0.1 пайыздық тармаққа өсіп, 2.9%-ға жетті. Бұл деректер қазіргі сәтте алаңдаушылық туындатпайды, сондықтан жалпы инфляциялық фон аралас күйінде қалып отыр.

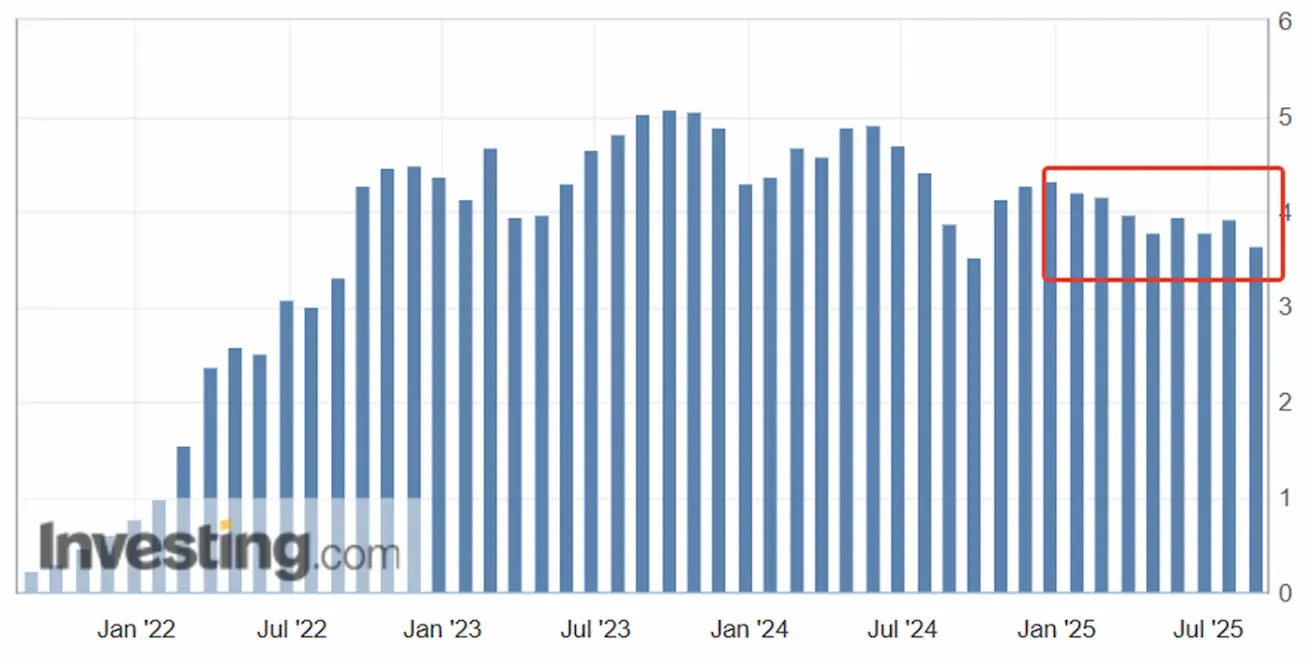

АҚШ ЖІӨ дефляторы инфляциялық қысымның әлсіреуін көрсетеді (q/q: 2.0% 3.8%-ға қарсы). Дегенмен күтулер мақсатты деңгейден айтарлықтай жоғары болып тұр: алдағы 12 айға болжанатын инфляция 4.8%, ал 5 жылдық инфляциялық күтулер (тамыз) 3.5% деңгейінде.

Соңғы отырыста төраға Пауэлл инфляция жағдайында FED белсенді ақша-кредит саясатын ұстануды жоспарлап отырғанын аңғартты. Сонымен қатар жұмыссыздық бойынша жәрдемақыға өтініштер санының өсуі баяулады және еңбек нарығы азырақ алаңдататын көрініс беруде. Жалпы алғанда, FED үшін тәуекелдер теңгерімі әлі де инфляция бағытына қарай ығысқан.

Нарық макроэкономикалық деректерге аздаған құлдыраумен жауап берді.

Трамп ипотекалық несиелер бойынша алаяқтық жасады деген күдікке байланысты Федералдық резерв жүйесінің басқарушысы Лиза Кукты қызметінен босатты. Мұның жауабында Кук бұл шешімге шағым түсіріп, сотқа жүгінді. Трамп FED басқармасына Джуди Шелтонды ұсынды, ал оны бекітуге қатысты тыңдаулар 4 қыркүйекке жоспарланған.

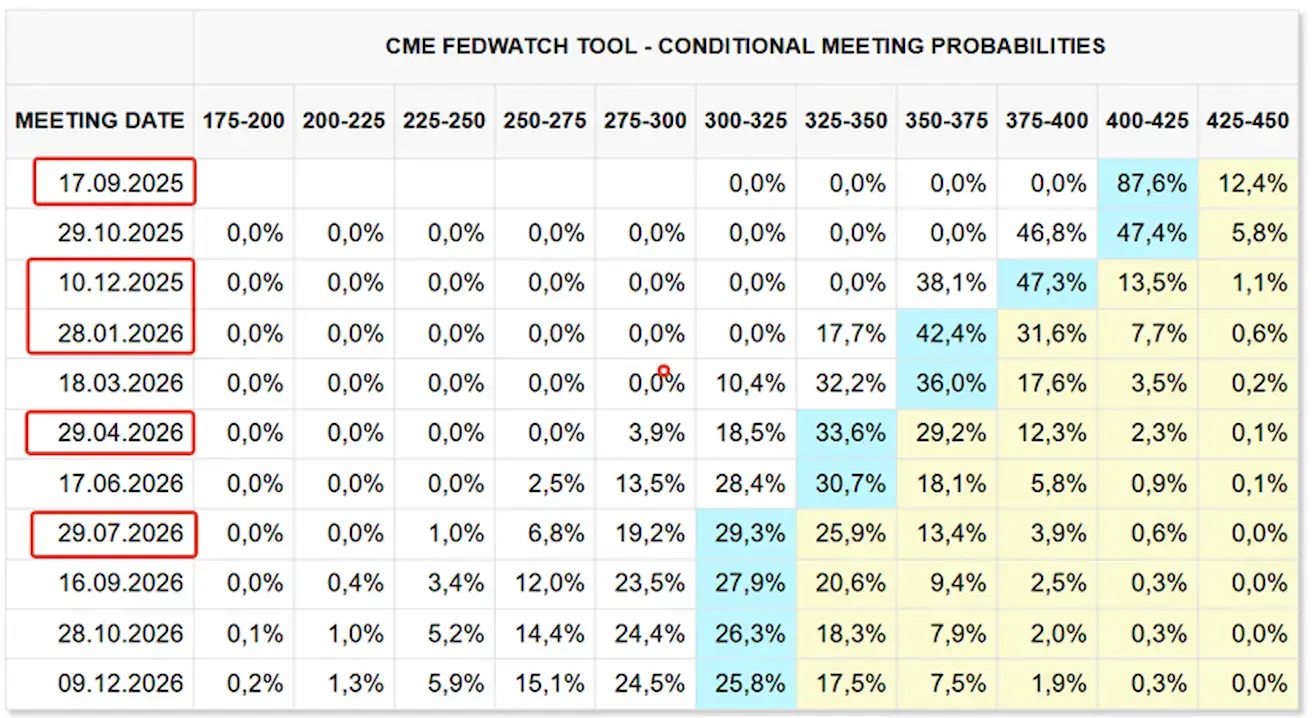

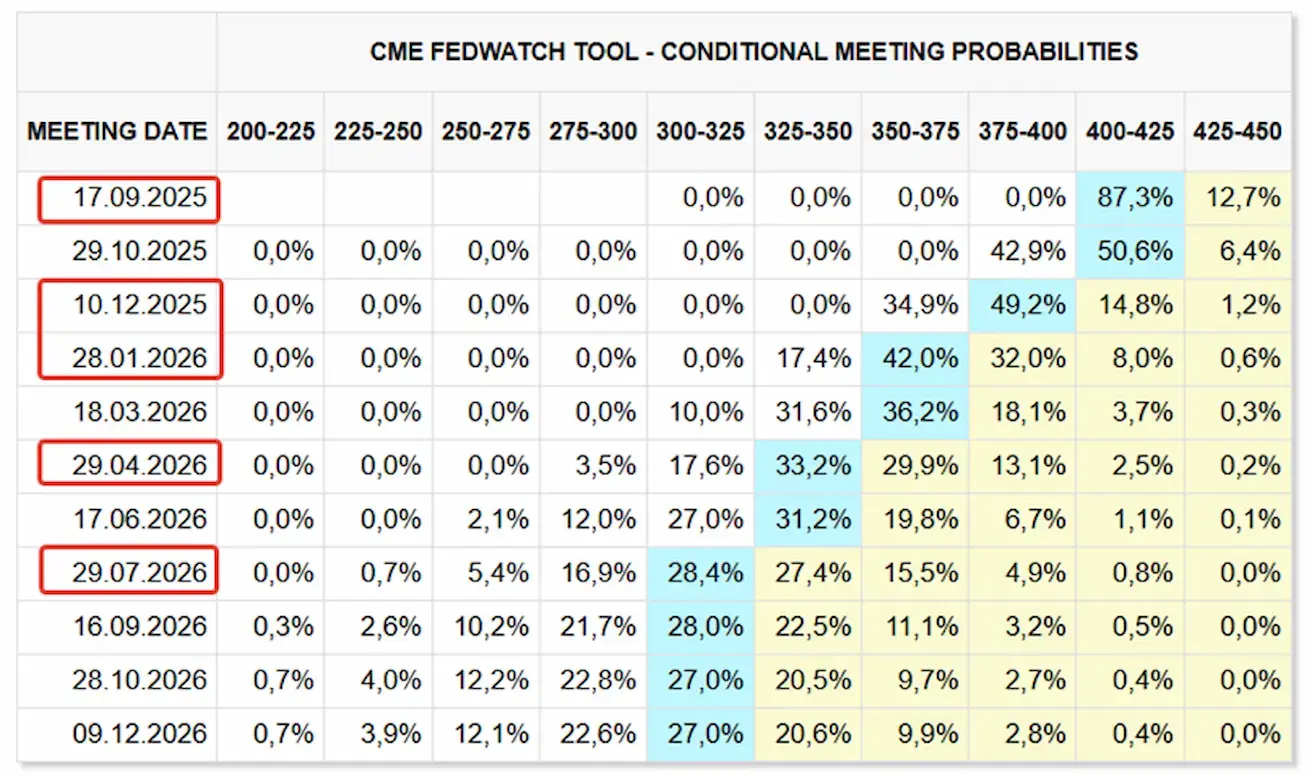

Сонымен қатар FED басқарушысы Кристофер Уоллер қыркүйектегі FOMC отырысында пайыздық мөлшерлемені 25 базистік тармаққа төмендетуді қолдайтынын білдірді. FedWatch деректеріне сәйкес нарықтық күтулер:

- Келесі отырыс (17 қыркүйек): пайыздық мөлшерлемені төмендету ықтималдығы 87.6% деп бағалануда

- Алдағы 12 айда: бес рет 25 базистік тармақтық төмендету күтілуде, мақсатты диапазон 3.00–3.25% деңгейіне дейін түседі

- Жыл соңына дейін: нарық әлі де екі рет төмендетуді бағалап отыр.

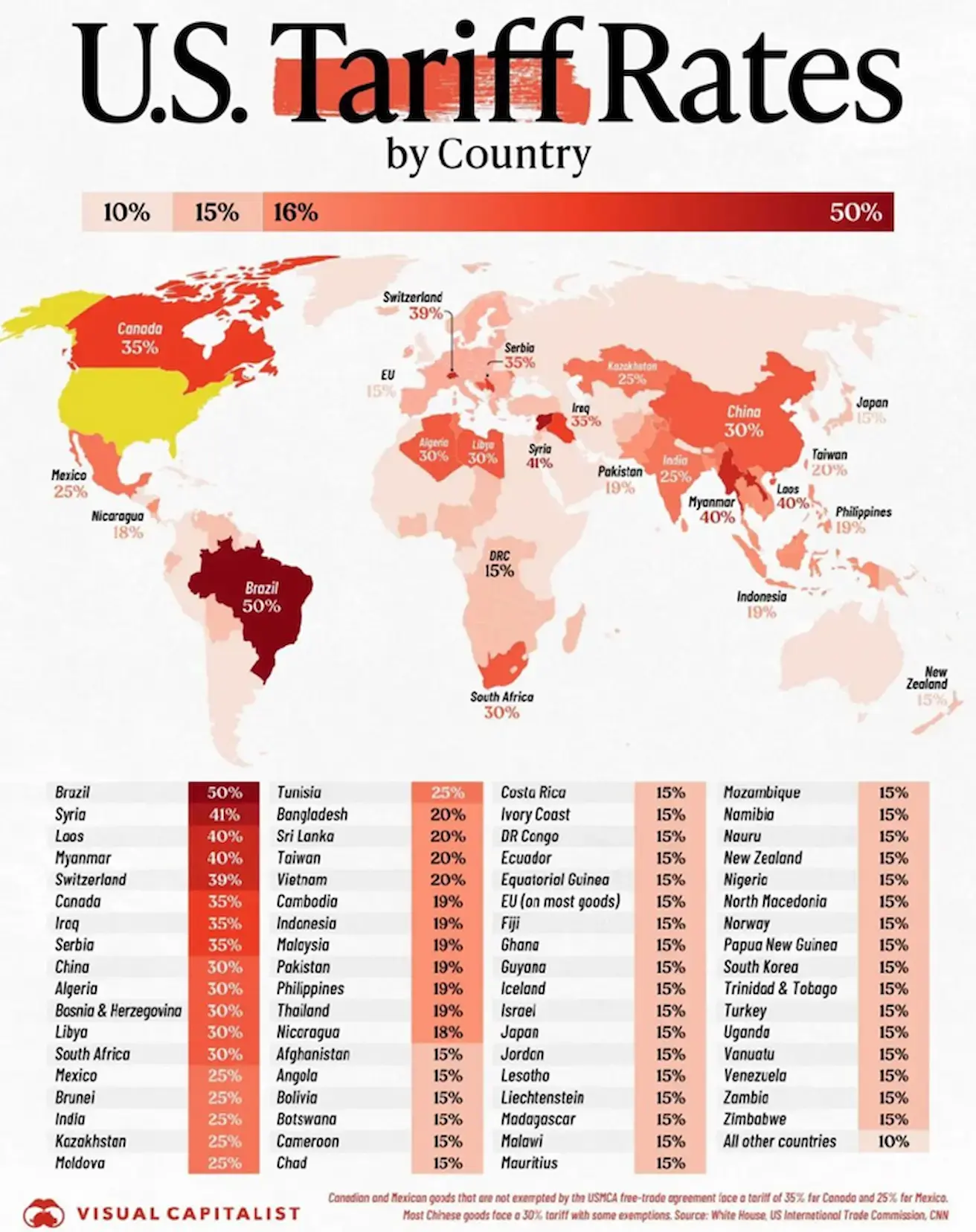

Трамптың тарифтерінің визуализациясы:

Соңғы оқиғалар:

- АҚШ-тың Үндістанға салынған тарифтері: АҚШ Үндістанға, электроника мен фармацевтикалық өнімдерден басқа, 50% кедендік тарифтер енгізді. Егер бұл тарифтер сақталса, олар қазір дамушы нарықтар ішінде ең жоғары – 7.4% – өсімді көрсетіп отырған Үндістан экономикасының баяулауына әкелуі мүмкін.

- Қытай және сирек кездесетін жер металдары: Трамп Қытай сирек жер металдарынан жасалатын магниттер жеткізілімін қамтамасыз етуі тиіс, әйтпесе 200% тарифтерге тап болады деп мәлімдеді.

- ЕО ұсынысы: осы аптада Еуропалық одақ Трамптың талаптарын қанағаттандыру және блоктан автокөлік экспортына қойылатын тарифтерді төмендету мақсатында АҚШ-тың өнеркәсіптік тауарларына салынған барлық кедендік баждарды жоюды ұсынбақ. Комиссия сондай-ақ теңіз өнімдері мен ауыл шаруашылығы өнімдеріне преференциялық тарифтер енгізуді жоспарлап отыр. Қазіргі уақытта АҚШ-қа экспортталатын ЕО автокөліктеріне салынатын тарифтер 27.5% деңгейінде, және олар өнеркәсіптік тауарларға салынған баждарды жоятын заңнамалар күшіне енгеннен кейін ғана 15%-ға дейін төмендетіледі.

- Компаниялардың пайымы: „Walmart“ компаниясының бас директоры кедендік тарифтерге байланысты шығындар үшінші және төртінші тоқсандарда өсуі тиіс екенін айтты.

Нарық

Апта ішінде медианалық төмендеу +0.14% құрады. Алдыңғы қатарда болған секторлар: энергетика, базалық шикізат және жылжымайтын мүлік.

YTD (жыл басынан бергі нәтиже): +2.73%. Алдыңғы қатардағы секторлар ретінде коммуналдық қызметтер, базалық шикізат және байланыс қызметтері сақталуда. Қалыс қалған секторлар – технологиялар (–5.97%) және денсаулық сақтау (–9.97%).

SP500

S&P 500 индексі бейсенбі күні 6,508 деңгейіне дейін өсіп, жаңа тарихи максимум орнатты, алайда аптаны 0.1%-ға төмендеп, 6,460.20 деңгейінде жапты. 2025 ж. жыл басынан бергі нәтиже: +9.44%.

NASDAQ100

Nasdaq 100 аптаны –0.35% төмендеп, 23,415.42 деңгейінде жапты. Жыл басынан бергі нәтиже: +10.87%.

NVDA

Екінші тоқсанда сатылымдар 56%-ға өсіп, 46.7 млрд АҚШ долларын құрады, алайда бұл соңғы екі жылдағы ең баяу өсу қарқыны болды. Таза пайда бір акцияға 1.05 АҚШ долларын құрады (1.01 АҚШ долларын құрайтын болжаммен салыстырғанда). Деректер орталықтары сегменті 41.1 млрд АҚШ доллары көлемінде табыс әкелді, ал ойындардан түскен түсім 4.29 млрд АҚШ долларына жетті – екі көрсеткіш те күтулерден жоғары болды.

Nvidia үшінші тоқсанға неғұрлым сақ болжам ұсынып, табысты 54 млрд АҚШ доллары деңгейінде күтетінін мәлімдеді, бұл 60 млрд АҚШ долларын құрайтын бұрынғы оптимистік болжамнан төмен. Есеп жарияланғаннан кейін акция бағасы 4.5%-ға құлдырады.

Nvidia компаниясының бас директоры Дженсен Хуангтың пікірлері:

- Қытайдағы әлсіздік негізгі тәуекел болып қалып отыр: H20 чипі әлі жеткізіле бастаған жоқ, бұл компанияға шамамен 4 млрд АҚШ доллары мөлшеріндегі жоғалған түсімге түсіп отыр.

- Үшінші тоқсан болжамына H20 кірмеген.

- АҚШ-тың экспортқа қойылған шектеулері және Қытайдан түсетін кірістің 15%-ын қайтарып алу жоспары сатылымдарға елеулі әсер етуі мүмкін (экспорттық лицензия алу үшін Nvidia мен AMD Қытайдағы AI чиптерінен түсетін кірістің 15%-ын АҚШ үкіметіне аударуға келісті).

- Хуанг «онжылдықтың соңына дейін AI инфрақұрылымына 3–4 трлн АҚШ доллары жұмсалады» деп атап өтіп, сауда кедергілері жойылған жағдайда Қытай нарығының әлеуетін де ерекше көрсетті.

Компания 60 млрд АҚШ долларына тең жаңа акцияларды кері сатып алу бағдарламасын мақұлдады. Жылдық табыс 200 млрд АҚШ долларына жетіп, 2028 жылға қарай 300 млрд АҚШ долларынан асып түсіп, жаһандық жартылай өткізгіштер өнеркәсібінің шамамен үштен бірін құрауы мүмкін.

Euro Stoxx 600

Euro Stoxx 600 аптаны –2.01% төмендеп, 551.2 деңгейінде жапты. Жыл басынан бергі нәтиже: +9.02%.

CSI индексі: +1.22% болып, 4,523.71 деңгейіне жетті. Жыл басынан бергі нәтиже: +15.08%.

Hang Seng TECH индексі (HSTECH.HK): дүйсенбіде –1.45%, жабылу деңгейі 5,798.96. Жыл басынан бергі нәтиже: +30.70%.

ОБЛИГАЦИЯ НАРЫҒЫ

Облигациялар нарығы аптаны бейтарап динамикамен жапты. АҚШ-тың 20+ жылдық қазынашылық облигациялары (ETF TLT): апталық нәтиже –0.52%, жабылу деңгейі 86.6. 2025 ж. жыл басынан бергі нәтиже: –1.37%.

АҚШ-тың 2 жылдық қазынашылық вексельдерінің аукционы: 3.641%. АҚШ қазынашылығы жаңа қарызды төмен пайыздық мөлшерлемемен орналастыруда.

КІРІСТІЛІКТЕР МЕН СПРЭДТЕР 2025/08/25 vs 2025/08/18

- АҚШ-тың 10 жылдық қазынашылық қағаздарының нарықтық кірістілігі: 4.24% (vs. 4.273%)

- ICE BofA BBB АҚШ корпоративтік облигациялар индексінің тиімді кірістілігі: 5.06% (vs. 5.17%)

- Кірістілік спрэді (10 ж. vs. 2 ж. АҚШ қазынашылық облигациялары): 62.0 bps (vs. 55.0 bps)

- Кірістілік спрэді (10 ж. vs. 3 айлық АҚШ қазынашылық облигациялары): 9.0 bps (vs. 4.6 bps)

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апта ішінде: +2.89%, жабылу бағасы $3,516.1/oz. Жыл басынан бергі өсім: +33.14%. Бүгін фьючерстер жаңа тарихи максимумға жетті – $3,557/oz.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апта ішінде: +0.18%, жабылу деңгейі 97.780. 2025 ж. жыл басынан бергі нәтиже: –9.74%.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апта ішінде: +0.38%, жабылу бағасы барреліне $64.01. Жыл басынан бергі нәтиже: –10.91%.

BTC ФЬЮЧЕРСТЕРІ

Апта ішінде: –4.64%, жабылу бағасы $108,420. Жыл басынан бергі табыстылық: +13.80%.

ETH ФЬЮЧЕРСТЕРІ

Апта ішінде: –1.61%, жабылу бағасы $4,397.3. Жыл басынан бергі нәтиже: +11.86%.

Криптовалюта нарығына шолу

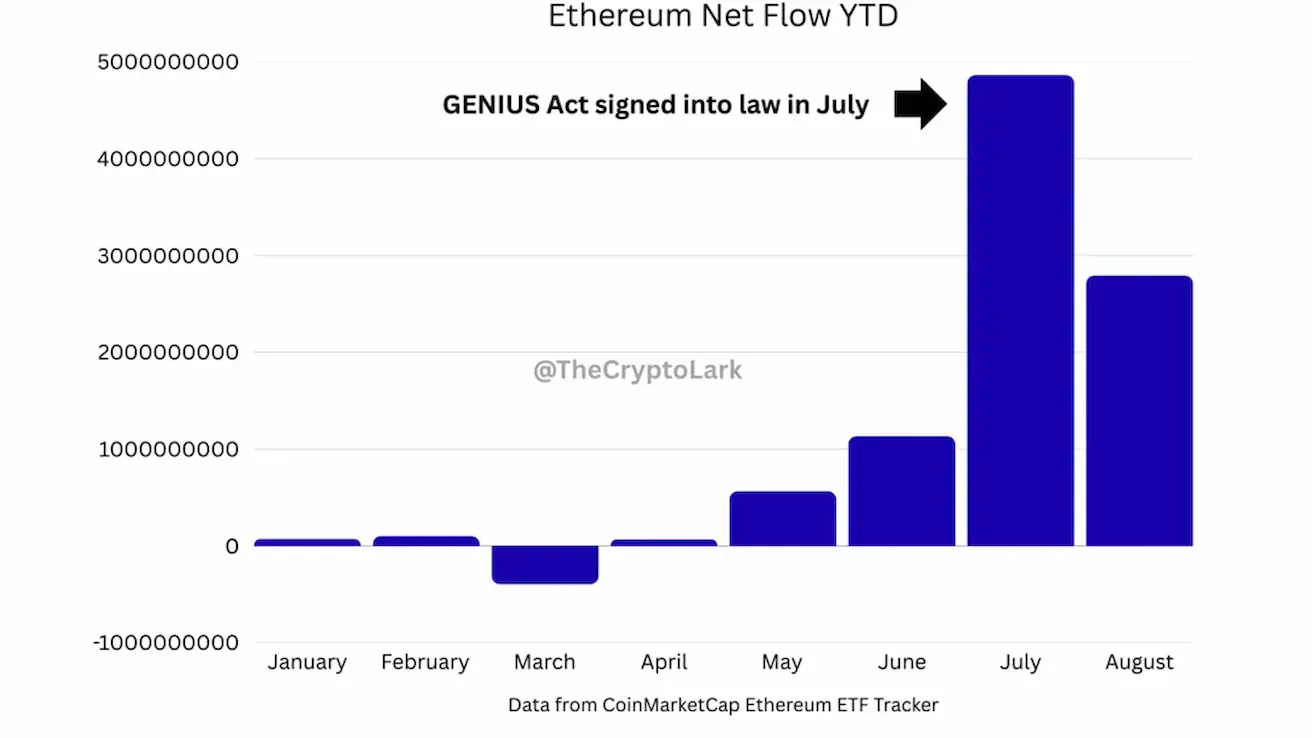

2025 ж. 18 шілдеде АҚШ президенті Дональд Трамп стейблкоиндарды шығару мен айналымын реттейтін елдегі алғашқы кешенді федералдық заң болып табылатын GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins) заңына қол қойды. Заң цифрлық активтер үшін құрылымданған және қауіпсіз экожүйе қалыптастыруды көздейді, эмитенттерге 100% өтімді резервтермен қамтылу, ақшаны жылыстатуға қарсы ережелерді қатаң сақтау және қаржы қадағалау органдарынан міндетті лицензия алу сияқты талаптар қояды.

Бұл заң алғаш рет стейблкоиндарға да, токенделген активтерге (RWA) де реттеушілік айқындық береді. Жаңа жүйеге сәйкес стейблкоиндар негізінен Ethereum экожүйесінде жұмыс істейтін смарт-келісімшарттар ретінде ресми түрде танылады. Бұл USDC, USDT немесе басқа стейблкоиндарға токенделетін әрбір жаңа доллар үшін Ethereum желісінің ресурстары – транзакциялар үшін gas алымдары мен смарт-келісімшарттардағы орын қажет дегенді білдіреді.

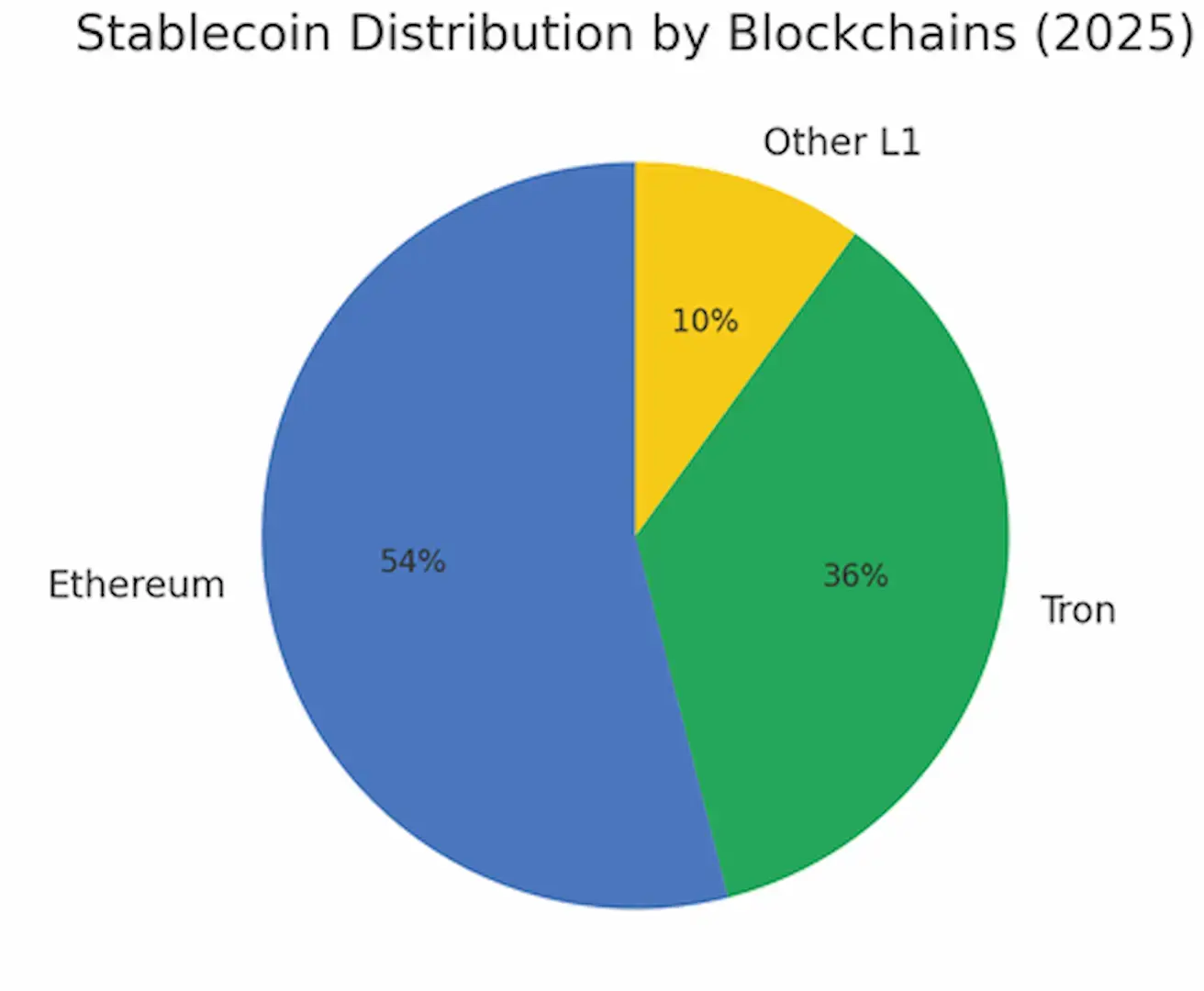

Қазіргі уақытта барлық стейблкоиндардың 54%-дан астамы Ethereum желісінде айналыста жүр, сондықтан ол болашақ цифрлық ақшалар үшін негізгі инфрақұрылымдық активке айналуда.

GENIUS Act күшіне енгеннен кейін ірі қорлар мен банктер ETH-ті әрі хедж құралы, әрі стратегиялық ұзақмерзімді актив ретінде жинай бастады. CoinTelegraph және MarketWatch деректері бойынша, болжамдарда жыл соңына дейін ETH бағасы $6,000–$7,000 деңгейіне дейін өсуі мүмкін деп көрсетілген (инвестициялық ұсыныс емес).

Нарықтың реакциясы: Ethereum ETF-теріне таза капитал ағыны рекордтық деңгейге жетті.

Диаграммалар шілде мен тамыз айлары осы уақытқа дейін ETH-ке капитал ағыны бойынша ең күшті айлар болғанын көрсетеді:

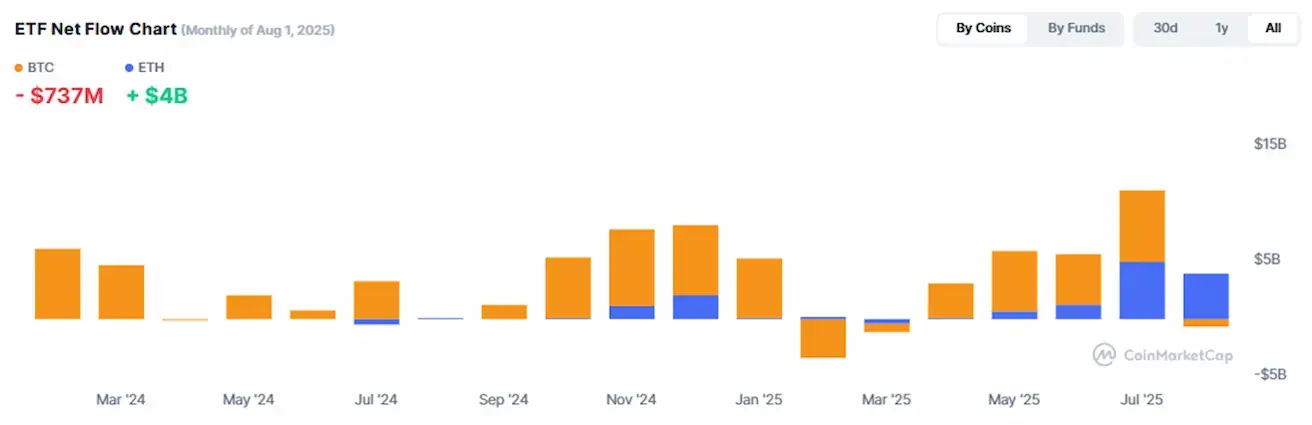

Тамыз айында Bitcoin-нан –$737 млн алынып, ал Ethereum-ға +$4 млрд құйылды.

Сол жақта (төменде): стейблкоиндардың блокчейндер бойынша бөлінісі – нарықтың 54%-ы Ethereum-ға тиесілі, одан кейін 36% үлесімен Tron орналасқан.

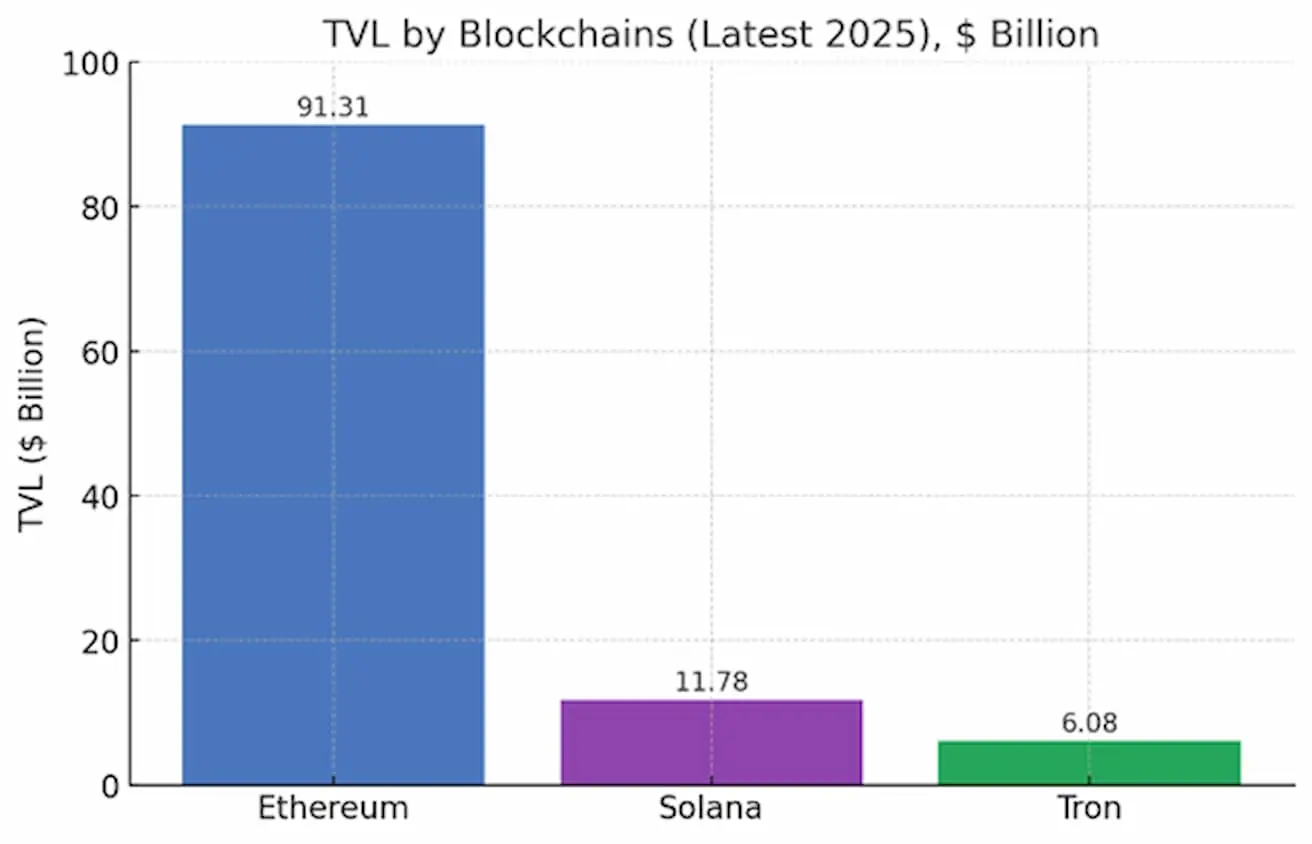

Оң жақта: TVL (Total Value Locked) өсуі – блокчейндерде белсенді пайдаланылатын капитал көлемі.

- DeFiLlama деректері бойынша (2025 ж. тамыз):

- Ethereum TVL 2025 жылы $45 млрд-тан $91.31 млрд-қа дейін өсті (vs. $4.04 млрд бір жыл бұрын).

- Solana (SOL): $11.78 млрд (vs. $6.22 млрд).

- Tron (TRX): $6.077 млрд (vs. $4.63 млрд).

Криптовалюта нарығының капиталдануы: $3.77 трлн (vs. $3.86 трлн өткен аптамен салыстырғанда) (coinmarketcap.com).

- Bitcoin үстемдігі: 57.4% (алд. 57.5%)

- Ethereum үстемдігі: 14.1% (алд. 14.3%)

- Басқалары: 28.5% (алд. 28.2%)

Bitcoin-ды қазынашылық стратегиясы ретінде пайдаланатын жария компаниялар:

Компаниялар баланстарында ұстайтын биткоин үлесі жалпы Bitcoin ұсынысының 4.66%-ын құрайды.

Криптовалюта нарығындағы жаңалықтар

- АҚШ ЖІӨ деректері блокчейнде: АҚШ Сауда министрлігі алғаш рет ресми ЖІӨ деректерін блокчейнде жариялады. Статистика тоғыз желіде қолжетімді: Bitcoin, Ethereum, Solana, TRON, Stellar, Avalanche, Arbitrum One, Polygon және Optimism. Деректерді тексеру мен тарату Chainlink және Pyth оракулдары арқылы, Coinbase, Gemini және Kraken секілді ірі биржалармен бірлесе отырып қамтамасыз етіледі.

- Kraken–SEC токенизация жөніндегі келіссөздері: Kraken криптовалюта биржасы бұған дейін реттеуші Binance-тің токенизация жобасын кері қайтарғаннан кейін токенизация бастамаларын талқылау үшін SEC өкілдерімен кездесті.

- JPMorgan Bitcoin туралы: JPMorgan Bitcoin құбылмалылығы тарихи төмен деңгейге түскенін және бұл криптовалюта қазіргі уақытта алтынмен салыстырғанда бағаланбағанын атап өтті.