English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша16.–22. veebruar 2026: Nädalane majandusülevaade

Peamised turu arengud

Möödunud nädalal kauplesid aktsiaindeksid vahemikus, toimus väike taastumine.

Fed’i inflatsiooninäitaja (isikliku tarbimise kulutused) tõusis alates käesoleva aasta jaanuarist 2,6%-lt 3,0%-le. USA SKP aeglustus neljandas kvartalis 1,4%-ni pärast 4,4%-list kasvu kolmandas kvartalis. See kujundab vastukäiva pildi intressimäärade edasise trajektoori jaoks terava tööhõive kasvu ja töötuse languse taustal.

Föderaalreservi juhatuse liige Michael Barr märkis, et rahapoliitika võib püsida pikemat aega piirav.

USA ülemkohus lükkas tagasi Trumpi globaalse tariifipoliitika, leides, et president ületas oma volitusi. Kohtunikud ei käsitlenud küsimust, mil määral on importijatel õigus kompensatsioonile, jättes need küsimused madalama astme kohtule. Kompensatsioonide kogusumma võib ulatuda kuni 170 miljardi dollarini.

Trump omakorda teatas (tähtaega täpsustamata), et globaalset tollimaksu tõstetakse 10%-lt 15%-le, liikudes üle 1974. aasta kaubandusseaduse paragrahvi 122 kohaldamisele, mis võimaldab kehtestada tollimakse 150 päevaks ilma seadusandliku heakskiiduta.

USA rahandusminister Scott Bessent: IEEPA alusel kehtestatud tollimaksud asendatakse 3 päeva jooksul paragrahvi 122 alusel kehtestatud tollimaksudega.

Euroopa Parlamendi kaubanduskomisjoni esimees Bernd Lange tegi ettepaneku peatada ELi ja USA kaubanduslepingu ratifitseerimine kuni selgub Trumpi administratsiooni kaubanduspoliitika.

Ameerika Ühendriigid võtsid vastu Iraani ettepanekud säilitada uraani rikastamine.

Makromajanduslik statistika

INFLATSIOON: TARBIJAHINDADE INDEKS (JAANUAR):

- Põhiinflatsioon (Core CPI): (k/k) 0,2% (eelmine: 0,2%); (a/a) 2,6% (eelmine: 2,6%).

- ÜTHI (CPI): (k/k) 0,3% (eelmine: 0,3%); (a/a) 2,7% (eelmine: 2,7%).

TOOTJAHINDADE INDEKS (JAANUAR):

- PPI (k/k): 0,5%, eelmine: 0,2%.

- Põhi-PPI (k/k): 0,7%, eelmine: 0,3%.

FED’I INFLATSIOONINÄITAJA

Isiklike tarbimiskulude (PCE) põhihinnaindeks (a/a): 3,0% (eelmine: 2,8%):

Isiklike tarbimiskulude (PCE) hinnaindeks (a/a): 2,9% (eelmine: 2,8%):

INFLATSIOONIOOTUSED (MICHIGAN) (VEEBRUAR):

- 12 kuu inflatsiooniootus: 3,4%, eelmine: 4,0%.

- 5 aasta inflatsiooniootus: 3,3%, eelmine: 3,3%.

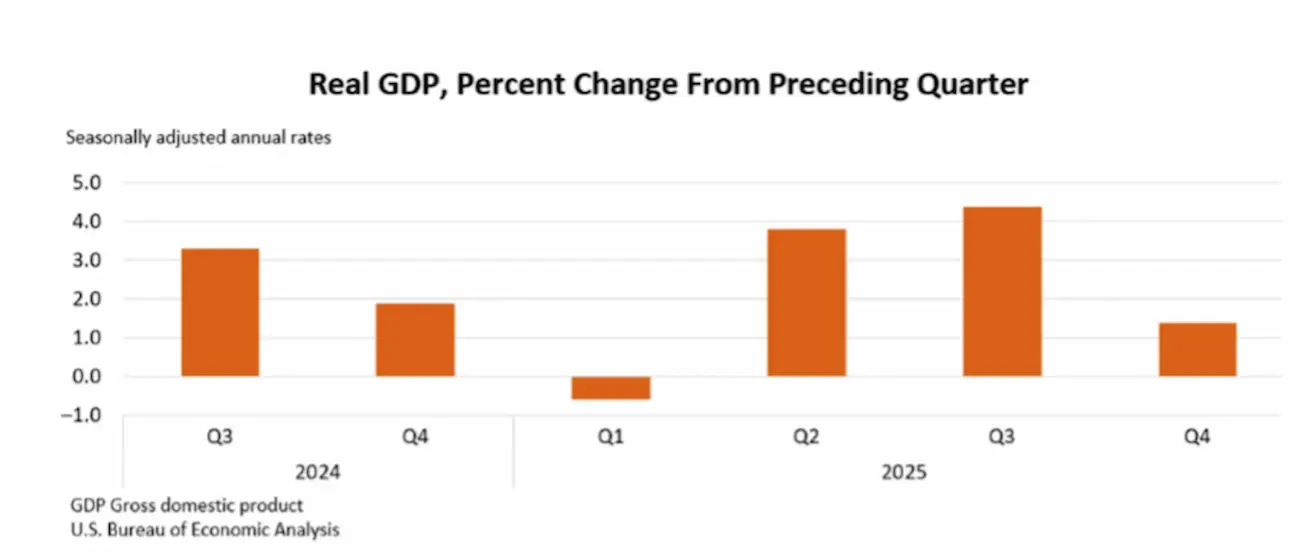

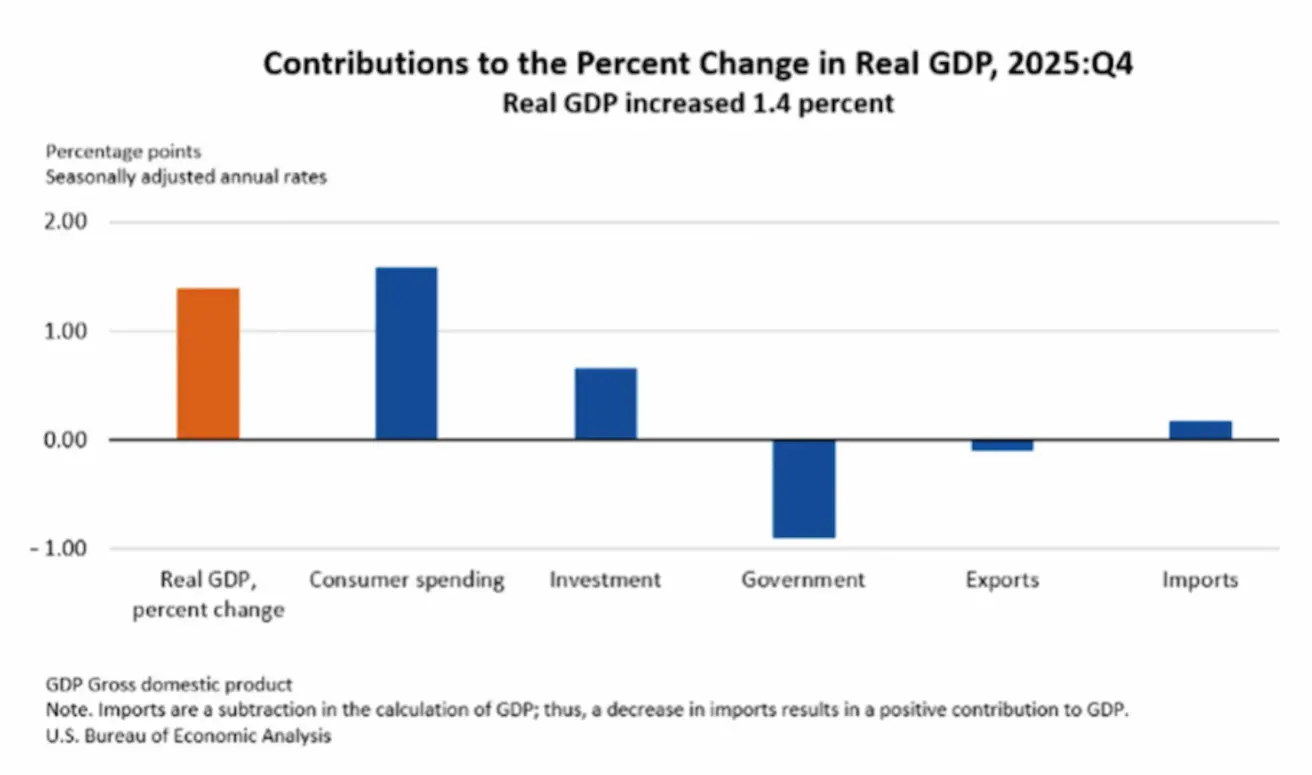

SKP (USA Majandusanalüüsi Büroo, BEA) (IV kv 25, annualiseeritud, teine hinnang): +1,4% (III kv 25: +4,4%)

Tarbijakulutuste ja investeeringute kasv panustas neljanda kvartali reaalse SKP kasvu. Neid muutusi tasakaalustas osaliselt valitsemissektori kulutuste ja ekspordi langus. Import, mis SKP-st lahutatakse, vähenes.

Võrreldes kolmanda kvartaliga kajastas neljanda kvartali reaalse SKP kasvu aeglustumine valitsemissektori kulutuste ja ekspordi langust ning tarbijakulutuste kasvu aeglustumist, mida osaliselt kompenseeris investeerimistegevuse kiirenemine. Import vähenes vähem kui eelmisel kvartalil.

Atlanta Föderaalreservipanga GDPNow näitaja („jooksev“ hinnang ametlikule näitajale enne selle avaldamist): 3,0% (eelmine: 3,7%).

Äritegevuse indeks (PMI) (VEEBRUAR)

(Üle 50 viitab laienemisele; alla 50 kokkutõmbumisele)

- Teenindussektor: 52,3 (eelmine: 52,7);

- Tööstussektor: 51,2 (eelmine: 52,4);

- S&P Global Composite: 52,3 (eelmine: 53,0).

TÖÖTURG (BLS) (VEEBRUAR)

- Tööpuudusmäär: 4,3% (eelmine: 4,4%);

- Pidevate töötu abiraha taotluste koguarv USA-s: 1 869K (eelmine: 1 819K);

- Uute töötu abiraha taotluste arv: 206K (eelmine: 231K, korrigeeritud);

- Põllumajandusvälise hõive muutus: 130K (eelmine: 48K);

- Erasektori põllumajandusvälise hõive muutus: 172K (eelmine: −64K);

- Keskmine tunnipalk (a/a): 3,7% (eelmine: 3,8%);

- JOLTS vabade töökohtade arv: 6,542M (eelmine: 6,928M).

RAHAPOLIITIKA

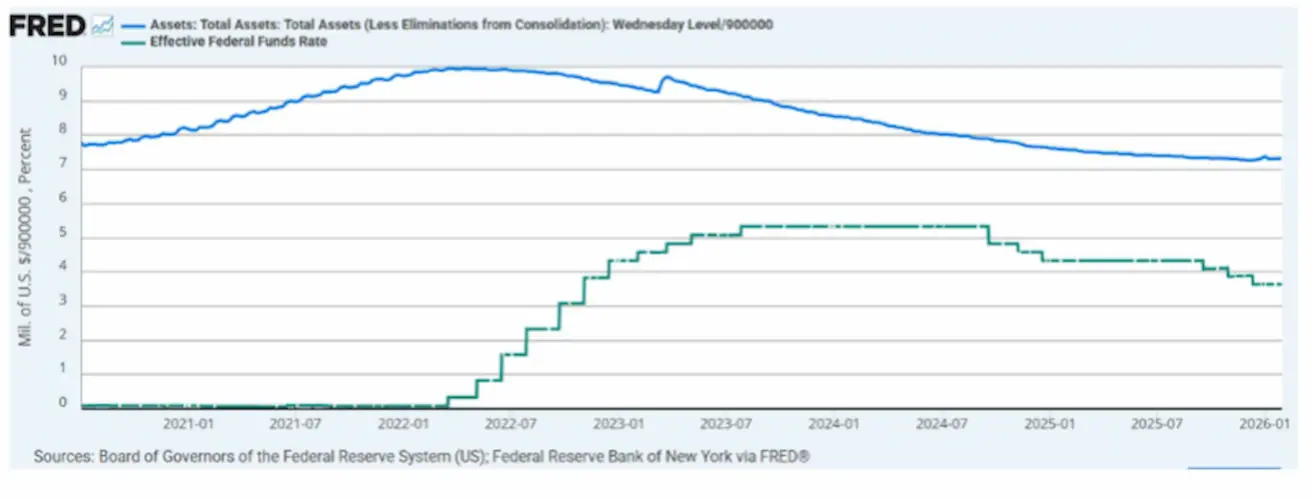

- Fed’i tõhus baasintressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilanss: 6,613 triljonit dollarit, kasvanud 1,19% alates kvantitatiivse karmistamise (QT) peatamisest (6,535 triljonit dollarit).

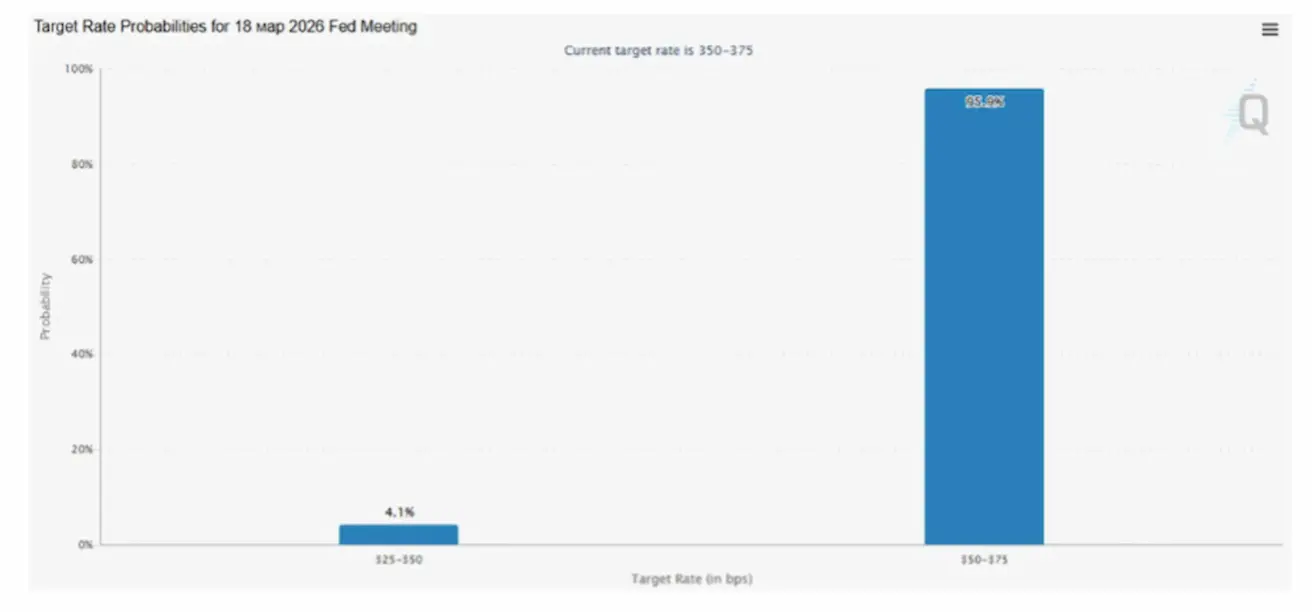

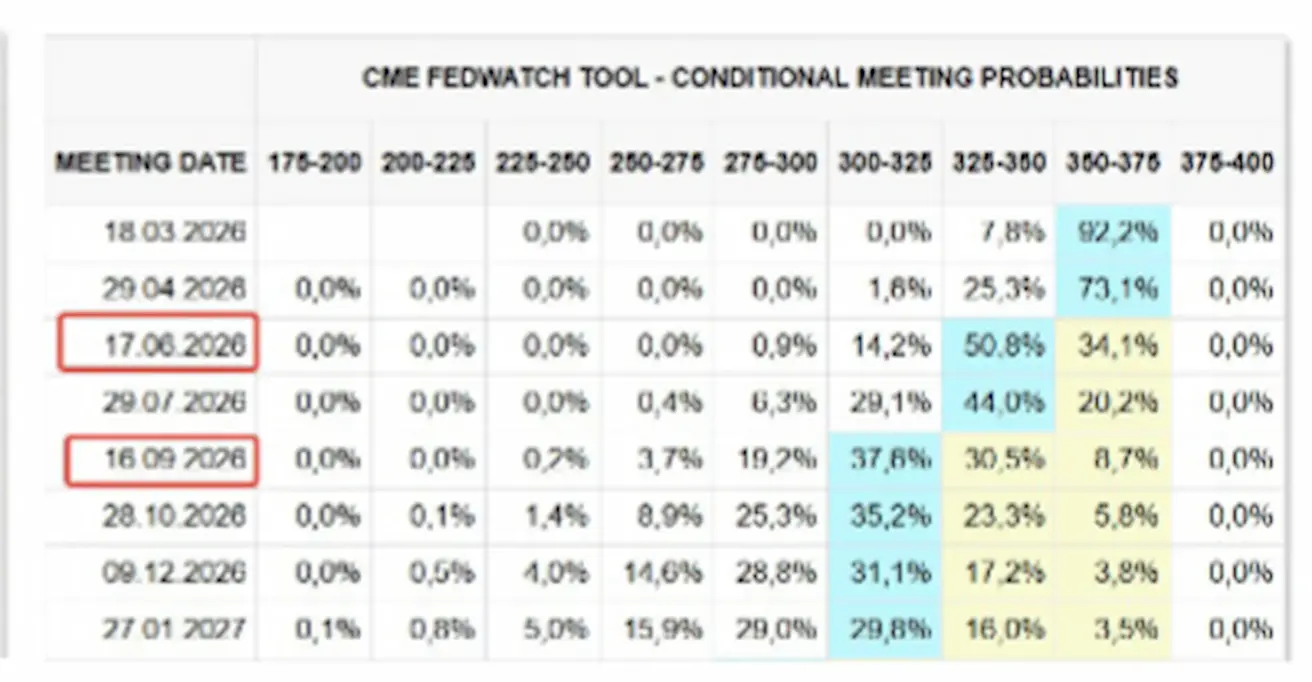

Järgmine FOMC istung (18. märts): 25 baaspunkti suuruse intressimäära kärpe hinnanguline tõenäosus on 4,1%.

TURU OOTUS INTRESSIMÄÄRA SUHTES (FEDWATCH)

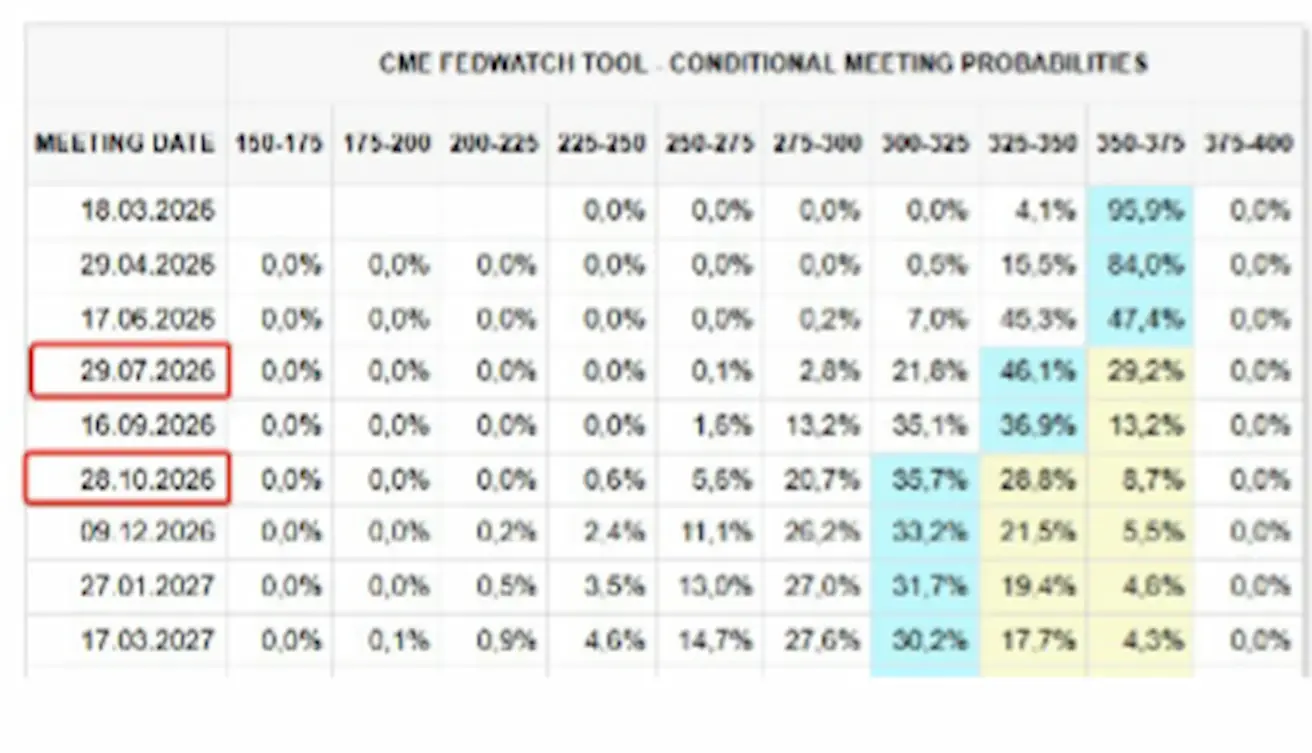

Järgmise 12 kuu jooksul kaks 0,25% suurust intressimäära kärbet vahemikku 3,00–3,25%. Turg on nihutanud esimese sammu juulisse.

Täna:

Nädal varem:

Turg

SP500

Nädala tootlus: +1,07% (nädalalõpu sulgemine 6909,52); aasta algusest: 0,94%.

NASDAQ100

Nädala tootlus: +1,13% (nädalalõpu sulgemine 25012,62); aasta algusest: -0,94%.

RUSSEL 2000 (RUT)

Nädala tootlus: -0,49% (nädalalõpu sulgemine 2663,78); aasta algusest: 6,12%.

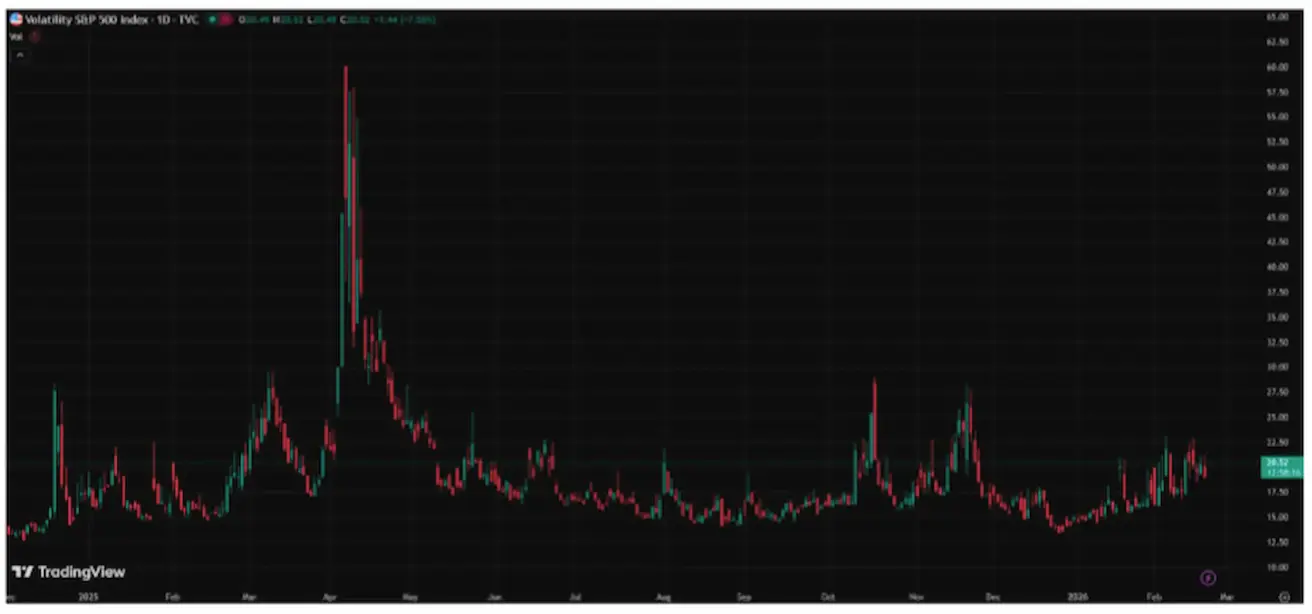

VIX

VIX volatiilsusindeks on 20,52.

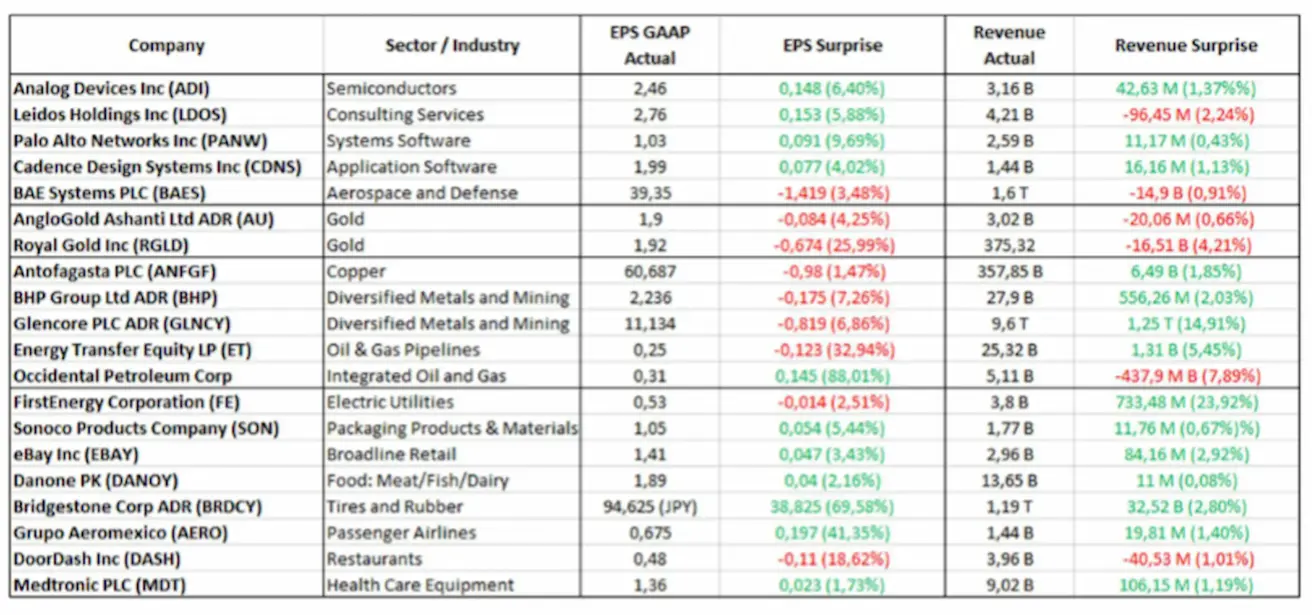

Tulemustearuanded (valim: 16.–22. veebruar 2026).

Üldiselt jätkavad tehnoloogiaettevõtted tugeva majandustulemuse avaldamist. Kullakaevandusettevõtete näitajad jäid prognoosidele alla. Kaevandusettevõtted ületasid tulude ootusi, kuid jäid EPS-i sihtidest maha. Teised sektorid näitavad vastukäivat dünaamikat, kuid ilma väljendunud negatiivsuseta.

Euroala

- Intressimäär jääb muutmata, inflatsioon on kontrolli all;

- Rahapoliitika režiim on neutraalne — riskide tasakaal on nihkunud inflatsioonilt majandusnõrkuse poole;

- Kaubanduspingete leevenedes korrigeeris EKP lähiaastate SKP ja inflatsiooniprognoose ülespoole;

- Euroopa stabiliseerub, kuid jääb kasvudünaamikas USA-le alla.

Intressimäärad

- Hoiustamise püsivõimaluse määr: 2,0% (eelmine: 2,0%).

- Piirmääraga laenamise püsivõimaluse määr: 2,4% (eelmine: 2,4%) — üleöö intressimäär, millega pangad saavad EKP-st laenata.

- Põhirefinantseerimisoperatsioonide määr (poliitiline intressimäär): 2,15% (eelmine: 2,15%).

Inflatsioon: tarbijahinnaindeks (jaanuar):

- Põhiinflatsioon (Core CPI, a/a): 2,2% (eelmine: 2,3%).

- Üldine CPI (k/k): –0,5% (eelmine: 0,2%, korrigeeritud).

- Üldine CPI (a/a): 1,7% (eelmine: 2,0%).

EKP kommunikatsioon

Neljanda kvartali SKP (lõplik näitaja):

- k/k: 0,3% (eelmine: 0,3%).

- a/a: 1,3% (eelmine: 1,4%).

Tööpuudusmäär (detsember): 6,20% (eelmine: 6,23%).

Ostujuhtide indeks (veebruar)

- Teenindussektori PMI: 51,8 (eelmine: 51,6).

- Tööstussektori PMI: 50,8 (eelmine: 49,4).

- S&P Global Composite PMI: 51,9 (eelmine: 51,3).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: +1,78% (nädalalõpu sulgemine: 628,6); jaanuari tootlus: +5,82%.

Hiina

Majandus stabiliseerub ekspordi toel, samal ajal kui sisenõudlus ja investeeringud püsivad nõrgad; stiimulimeetmed on sihitud ja ettevaatlikud.

- Intressimäärad jäävad muutmata;

- Rahapoliitika režiim on leevendav;

- Hiina teatas oma 2026. aasta plaani raames majanduskasvu fiskaalse toetuse jätkamisest (sisenõudluse stimuleerimine, maksusoodustuste ja toetuste optimeerimine ning tööstuse moderniseerimine).

Intressimäärad

- 1 aasta laenu baasintressimäär (keskmise tähtajaga laenude võrdlusmäär): 3,00%.

- 5 aasta laenu baasintressimäär (viieaastane võrdlusmäär, mõjutab hüpoteeklaenude hinna kujunemist): 3,50%.

Inflatsioon (jaanuar)

- Tarbijahinnaindeks (CPI):

- k/k: 0,2% (eelmine: 0,2%).

- a/a: 0,2% (eelmine: 0,8%).

- Tootjahinnaindeks (PPI), a/a: –1,4% (eelmine: –1,9%).

Majandusnäitajad

- SKP IV kvartalis (lõplik): k/k: 1,2% (eelmine: 1,1%); a/a: 4,5% (eelmine: 4,8%)

- Tööpuudusmäär (jaanuar): 5,1% (eelmine: 5,1%)

- Tööstustoodang (jaanuar), a/a: 5,9% (eelmine: 4,8%)

- Põhivara investeeringud (jaanuar), a/a: -3,8% (eelmine: -2,6%)

- Jaemüük (jaanuar), a/a: 0,9% (eelmine: 1,3%)

- Impordimaht (jaanuar), a/a: 5,7% (eelmine: 1,9%)

- Ekspordimaht (jaanuar), a/a: 6,6% (eelmine: 5,9%)

- Kaubandusbilanss (USD) (jaanuar): 114,30 mld (eelmine: 111,68 mld)

Ostujuhtide indeksid (PMI) (jaanuar):

- Tööstussektor: 49,3 (eelmine: 49,2);

- Mittemanufaktuurne sektor: 49,4 (eelmine: 49,0);

- Komposiitindeks: 50,7 (eelmine: 49,1).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: 0,00% (nädalalõpu sulgemine 4660,40); aasta algusest: 0,66%.

Hang Seng TECH Index (HTI1!)

Nädala tootlus: +0,47% (nädalalõpu sulgemine: 5385,35); aasta algusest: -2,16%.

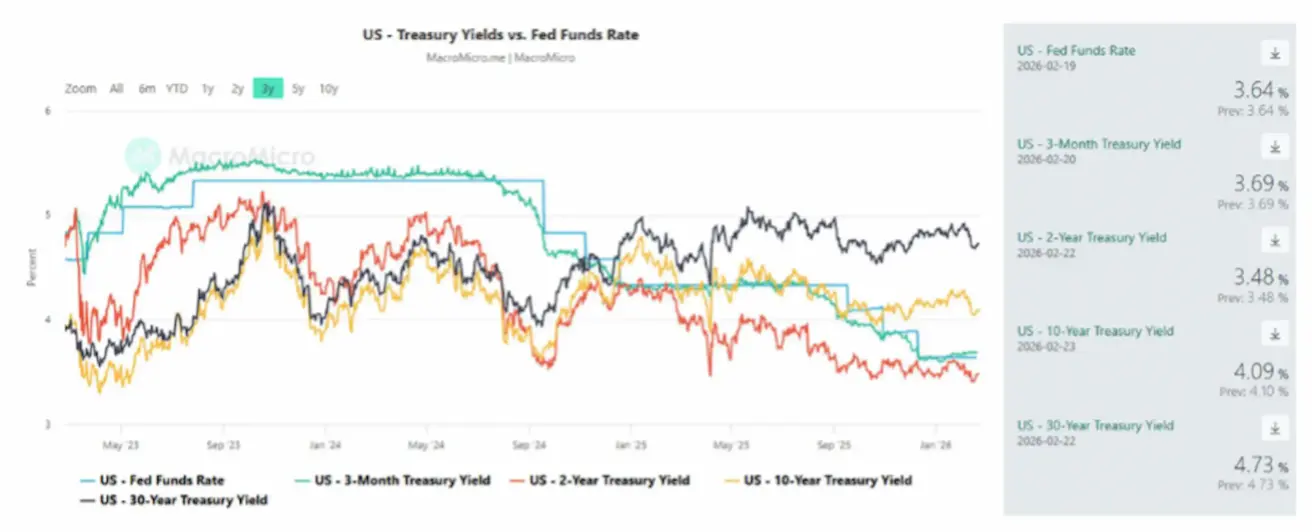

VÕLAKIRJATURG

USA võlakirjaturg ei viita sügavale majanduslangusele ega süsteemsele riskile.

- USA riigikassa 20+ aasta võlakirjad (ETF: TLT):

- Nädala tootlus: -0,35% (nädalalõpu sulgemine: 89,41).

- Aasta alguse tootlus: +2,58%.

TOOTLUSED JA SPREAD’ID

USA 10-aastaste riigivõlakirjade turuintressimäär püsiva 10 aasta tähtajaga: 4,09% (eelmine: 4,21%);

- 2-aastaste riigivõlakirjade tootlus: 3,48% (eelmine: 3,50%);

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: % (eelmine: 4,94%).

- 10- ja 2-aastaste USA riigivõlakirjade tootluste vahe on 61 baaspunkti (eelmine: 65);

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootluste vahe on 40 baaspunkti (eelmine: 38).

USA 5-aastase krediidiriski vahetuslepingu (CDS) (maksejõuetuse kindlustus) hind: 31,03 baaspunkti (vs 31,02 baaspunkti eelmisel nädalal).

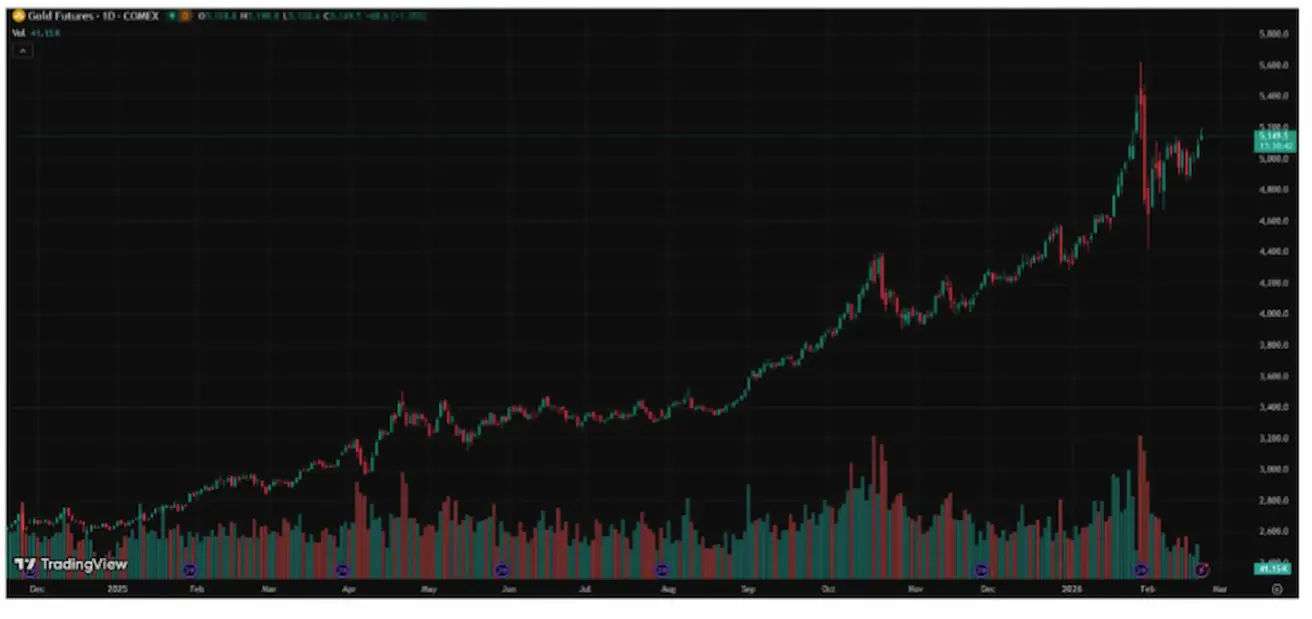

KULLAFUTUURID (GC)

Nädala tootlus +2,05% (nädalalõpu sulgemine: 5149,5 dollarit troiuntsi eest); aasta algusest: +18,87%.

Kulla hinnatõus jätkub püsiva keskpankade nõudluse ja kiire ülemaailmse võlakasvu tingimustes, jätkuva geopoliitilise ja makromajandusliku ebakindluse taustal.

Kasvutegurid:

- Geopoliitilised riskid ja Trumpi kõikuv poliitika;

- Keskpankade ja kullaga tagatud ETFide aktiivsed ostud;

NAFTAFUTUURID

Nädala tootlus: +4,37% (nädalalõpu sulgemine: 65,64 dollarit barreli eest). Aasta alguse tootlus: +14,34%.

Põhitegurid:

- Prognoosid naftapakkumise suurenemise kohta turul püsivad;

- OPEC+ plaanib peatada edasise pakkumise suurendamise;

- Geopoliitilised riskid Iraanis suurendavad muret pakkumise pärast.

Nafta on alates aasta algusest kallinenud 18%, kerge toornafta futuurlepingute hind on 65 dollarit barreli eest. Põhitriggerid olid OPECi jaanuaris välja kuulutatud järsk tootmisvähendus, kuid veelgi enam hindade tõusu toetasid kasvavad geopoliitilised pinged USA surve taustal Iraanile.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: 0,76% (nädalalõpu sulgemine: 97,554). Aasta alguse tootlus: –0,45%.

Pärast langust 2025. aasta lõpus kaupleb dollar vahemikus 96–99; ootused neutraalsema Fed’i poliitika suhtes piiravad kallinemisruumi, kuid ei tekita USA dollari suhtes püsivat müügisurvet.

BTC-FUTUURID

Nädala tootlus -4,62% (nädalalõpu sulgemine: 65 612 dollarit); aasta algusest: -25,2%.

ETH-FUTUURID

Nädala tootlus -4,41% (nädalalõpu sulgemine: 1878,7 dollarit); aasta algusest: -36,83%.

KRÜPTOVALUUTA TURU KOGUKAPITALISATSIOON

Krüptovaluutade koguturuväärtus: 2,25 triljonit dollarit (vs. 2,37 triljonit dollarit nädal varem) (coinmarketcap.com).

Krüptovarade osakaal

- Bitcoin: 58,2% (58,5%);

- Ethereum: 10,1% (10,4%);

- muud: 31,7% (31,1%).

ETFide netovoolude graafik: