English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 16–22 ақпан: Апталық экономикалық шолу

Негізгі нарықтық жаңалықтар

Өткен аптада қор индекстері тар дәлізде саудаланып, шамалы қалпына келу көрсетті.

ФРЖ-ның инфляцияны өлшейтін негізгі көрсеткіші (жеке тұтыну шығындары) осы жылдың қаңтарынан бері 2,6%-дан 3,0%-ға дейін өсті. АҚШ-тың ЖІӨ-і төртінші тоқсанда үшінші тоқсандағы 4,4% өсімнен кейін 1,4%-ға дейін баяулады. Жұмыспен қамтудың күрт өсуі және жұмыссыздық деңгейінің төмендеуі аясында бұл мөлшерлемелердің одан арғы траекториясы бойынша аралас көрініс береді.

ФРЖ Басқарушылар кеңесінің мүшесі Майкл Барр ақша-кредит саясаты ұзақ уақыт бойы шектеуші деңгейде қалуы мүмкін екенін айтты.

АҚШ Жоғарғы соты Трамптың ғаламдық тарифтік саясатын президент өзінің өкілеттігін асыра пайдаланды деген уәжбен кері қақты. Судьялар импорттаушылардың өтемақы алуға құқығының ауқымы мәселесін қарастырмай, бұл сұрақтарды төмен тұрған сотқа қалдырды. Өтемақының жиынтық сомасы 170 млрд долларға дейін жетуі мүмкін.

Өз кезегінде Трамп (нақты күнін көрсетпей) ғаламдық тариф 10%-дан 15%-ға дейін өсетінін, сондай-ақ 1974 жылғы Сауда туралы актінің 122-бабы қолданылуына көшетінін мәлімдеді; бұл бап заң шығарушы органның келісімінсіз 150 күн ішінде баж енгізуге мүмкіндік береді.

АҚШ Қаржы министрі Скотт Бессент: IEEPA аясында енгізілген тарифтер 3 күн ішінде 122-бап бойынша тарифтермен алмастырылады.

Еуропарламенттің Сауда комитетінің төрағасы Бернд Ланге Трамп әкімшілігінің сауда саясатына қатысты анықтығы пайда болғанға дейін ЕО–АҚШ сауда келісімін ратификациялауды тоқтатып тұруды ұсынды.

АҚШ Иранның уранды байытуды сақтау жөніндегі ұсыныстарын қабылдады.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУ БАҒАЛАРЫ ИНДЕКСІ (ҚАҢТАР):

- Негізгі ТБИ: (ай/ай) 0,2% (алдындағы: 0,2%); (ж/ж) 2,6% (алдындағы: 2,6%).

- ТБИ: (ай/ай) 0,3% (алдындағы: 0,3%); (ж/ж) 2,7% (алдындағы: 2,7%).

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (ҚАҢТАР):

- ӨБИ (ай/ай): 0,5%, алдындағы: 0,2%.

- Негізгі ӨБИ (ай/ай): 0,7%, алдындағы: 0,3%.

ФРЖ-НЫҢ ИНФЛЯЦИЯ КӨРСЕТКІШІ

Негізгі жеке тұтыну шығындары (PCE) бағалары индексі (ж/ж): 3,0% (алдындағы: 2,8%):

Жеке тұтыну шығындары (PCE) бағалары индексі (ж/ж): 2,9% (алдындағы: 2,8%):

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН) (АҚПАН):

- 12 айлық инфляция бойынша күтулер: 3,4%, алдындағы: 4,0%.

- 5 жылдық инфляция бойынша күтулер: 3,3%, алдындағы: 3,3%.

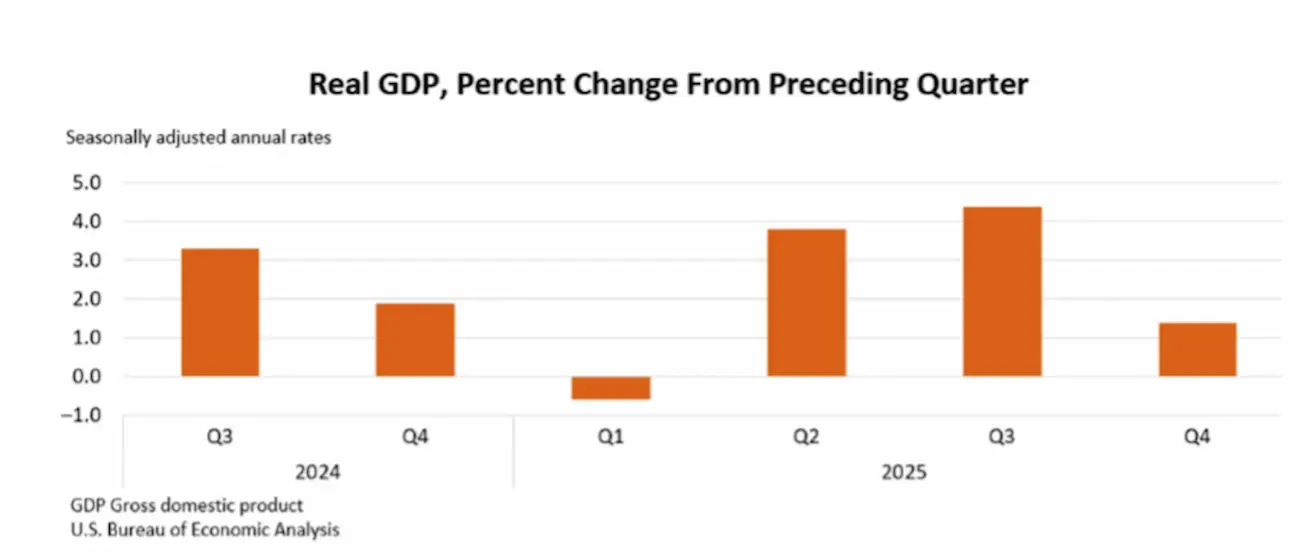

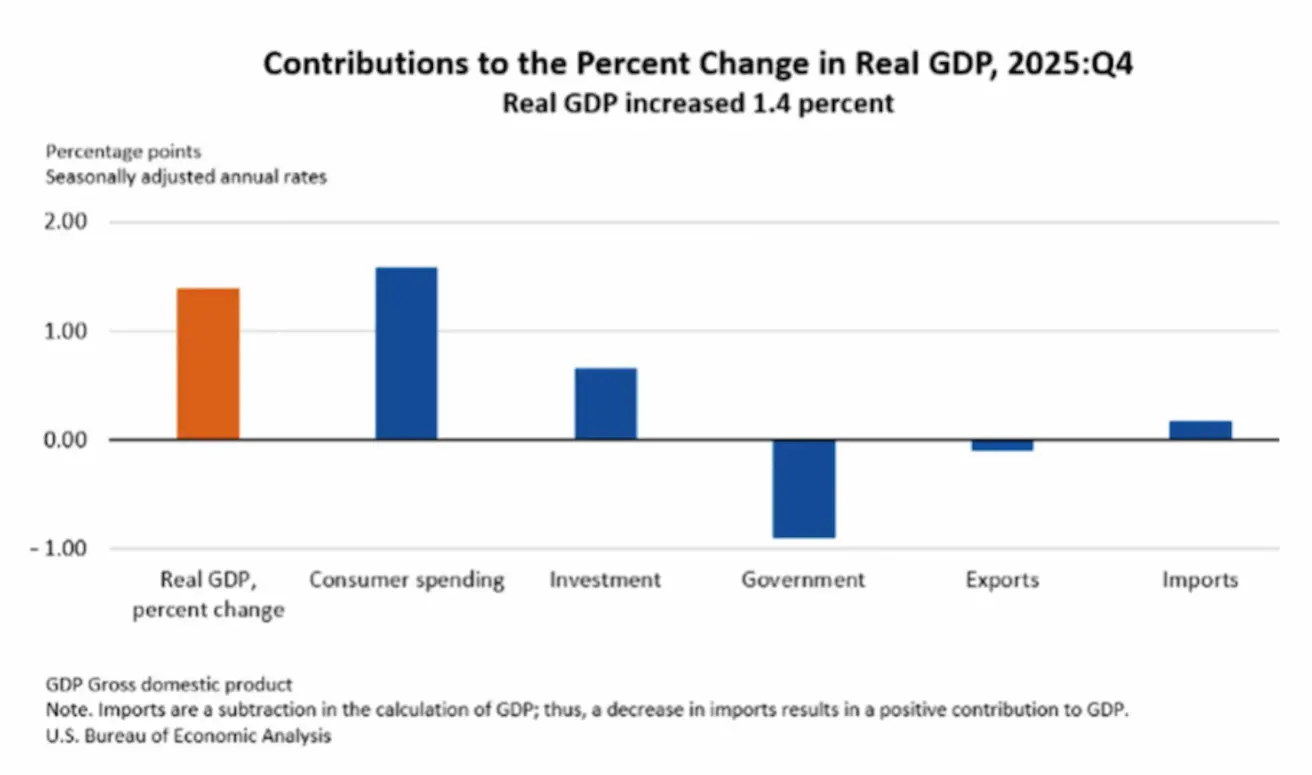

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 4-тоқсан, жылдық мәнде, екінші бағалау): +1,4% (2025 ж. 3-тоқсан: +4,4%)

Төртінші тоқсанда нақты ЖІӨ өсіміне тұтыну шығындарының және инвестициялардың ұлғаюы ықпал етті. Бұл өзгерістер мемлекеттік шығындар мен экспорттың төмендеуімен белгілі бір дәрежеде өтелді. ЖІӨ-ден шегерілетін импорт та азайды.

Үшінші тоқсанмен салыстырғанда, төртінші тоқсанда нақты ЖІӨ өсімінің баяулауы мемлекеттік шығындар мен экспорттың төмендеуімен, сондай-ақ тұтыну шығындарының баяулауымен түсіндіріледі; бұл үрдістерді инвестициялардың жеделдеуі ішінара өтеді. Импорттың төмендеуі алдыңғы тоқсанға қарағанда азырақ болды. Атланта ФРЖ-сының GDPNow индикаторы (ресми дерек жарияланғанға дейінгі «ағымдағы» бағалау): 3,0% (алдындағы: 3,7%).

БИЗНЕС БЕЛСЕНДІЛІГІ ИНДЕКСІ (PMI) (АҚПАН)

(50-ден жоғары — кеңею, 50-ден төмен — қысқару)

- Қызметтер секторы: 52,3 (алдындағы: 52,7);

- Өндірістік сектор: 51,2 (алдындағы: 52,4);

- S&P Global Composite: 52,3 (алдындағы: 53,0).

ЕҢБЕК НАРЫҒЫ (BLS) (АҚПАН)

- Жұмыссыздық деңгейі: 4,3% (алдындағы: 4,4%);

- АҚШ-тағы жұмыссыздық бойынша жалғасып отырған талаптардың жалпы саны: 1 869 мың (алдындағы: 1 819 мың);

- Алғашқы жұмыссыздық талаптары: 206 мың (алдындағы: 231 мың, қайта қаралған);

- Ауыл шаруашылығынан тыс сектордағы жұмыспен қамтудың өзгеруі: 130 мың (алдындағы: 48 мың);

- Жеке ауыл шаруашылығынан тыс сектордағы жұмыспен қамтудың өзгеруі: 172 мың (алдындағы: −64 мың);

- Орташа сағаттық жалақы (ж/ж): 3,7% (алдындағы: 3,8%);

- JOLTS ашық жұмыс орындары: 6,542 млн (алдындағы: 6,928 млн).

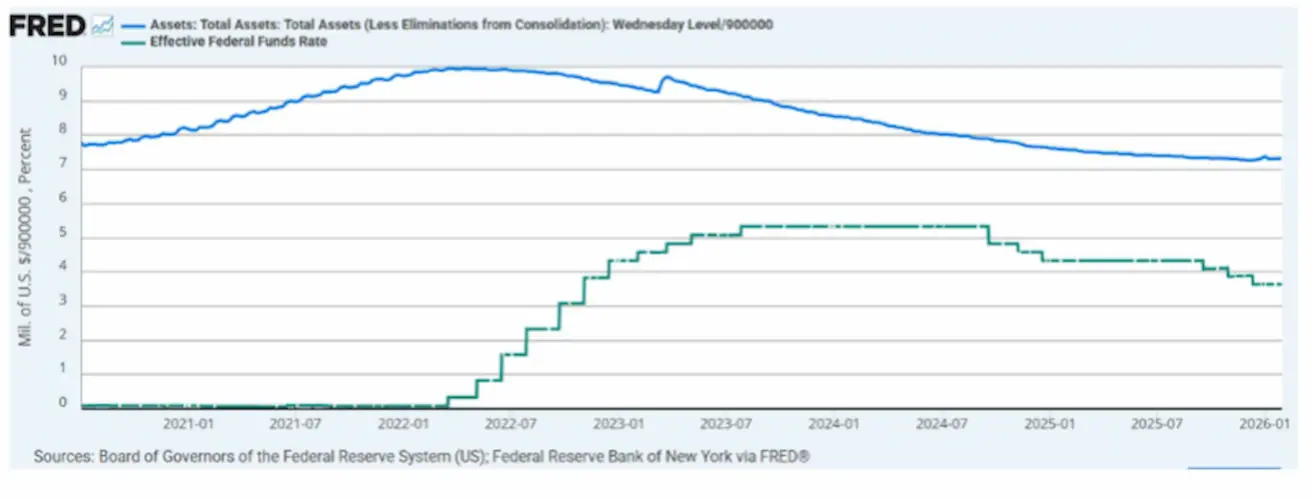

АҚША-КРЕДИТ САЯСАТЫ

- Федералдық қорлар мөлшерлемесінің тиімді деңгейі (EFFR): 3,50%–3,75%;

- ФРЖ-ның балансы: 6,613 трлн доллар, сандық қатаңдатуды (QT) тоқтатқан кезден бері 1,19% өсті (6,535 трлн доллар).

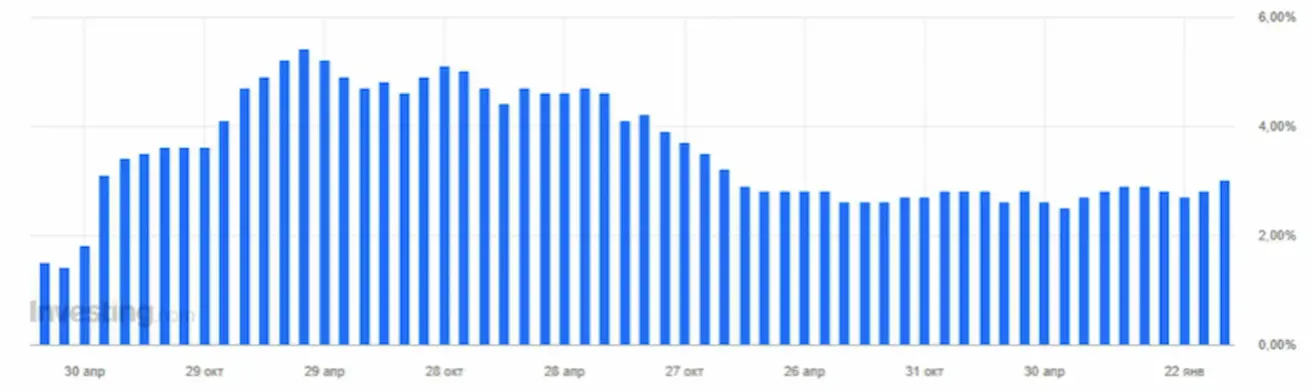

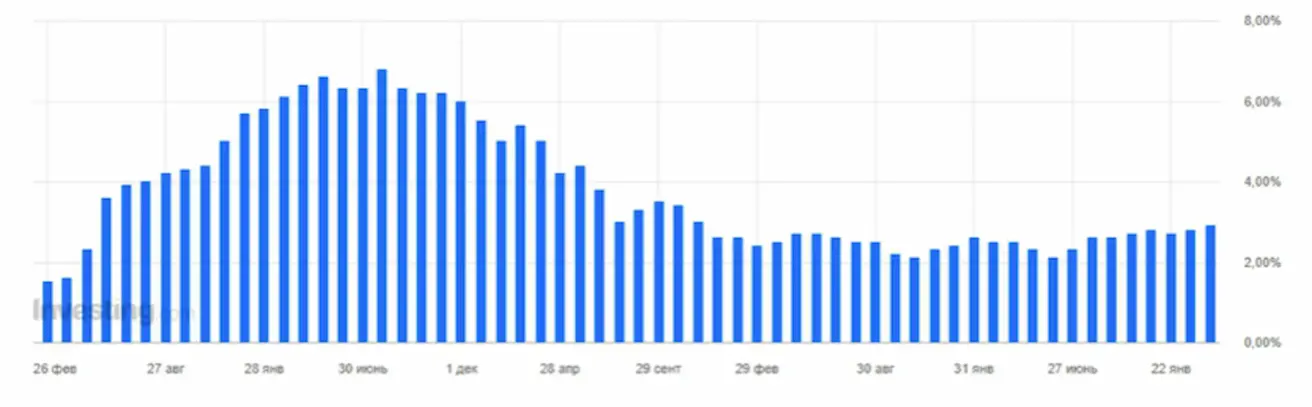

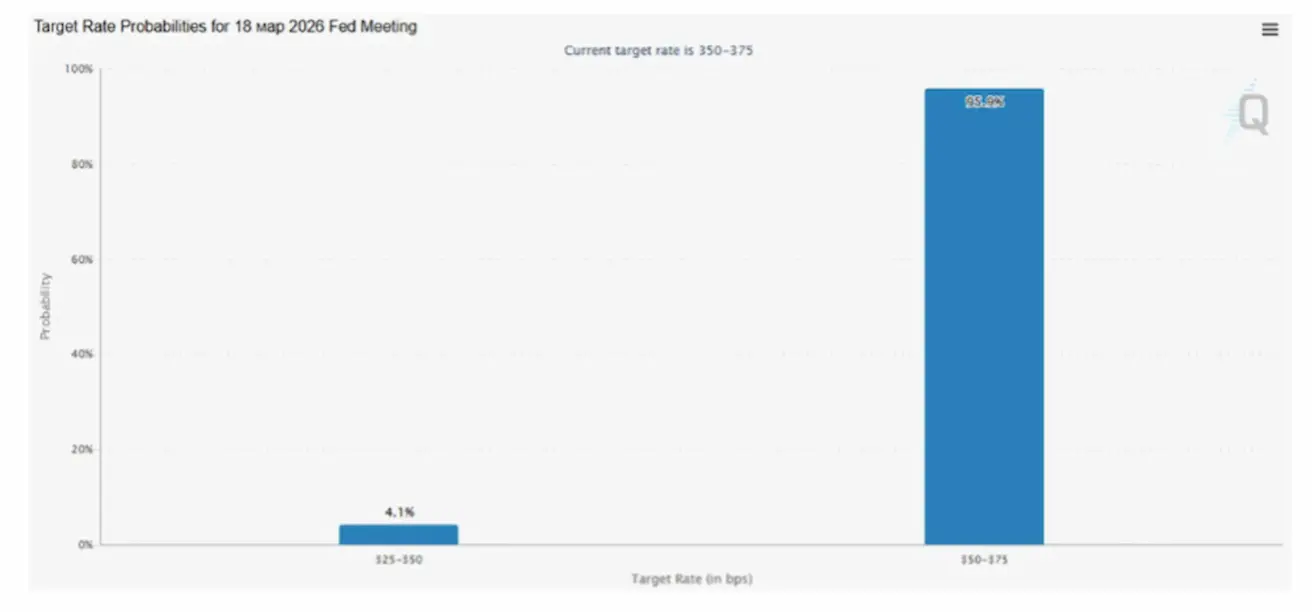

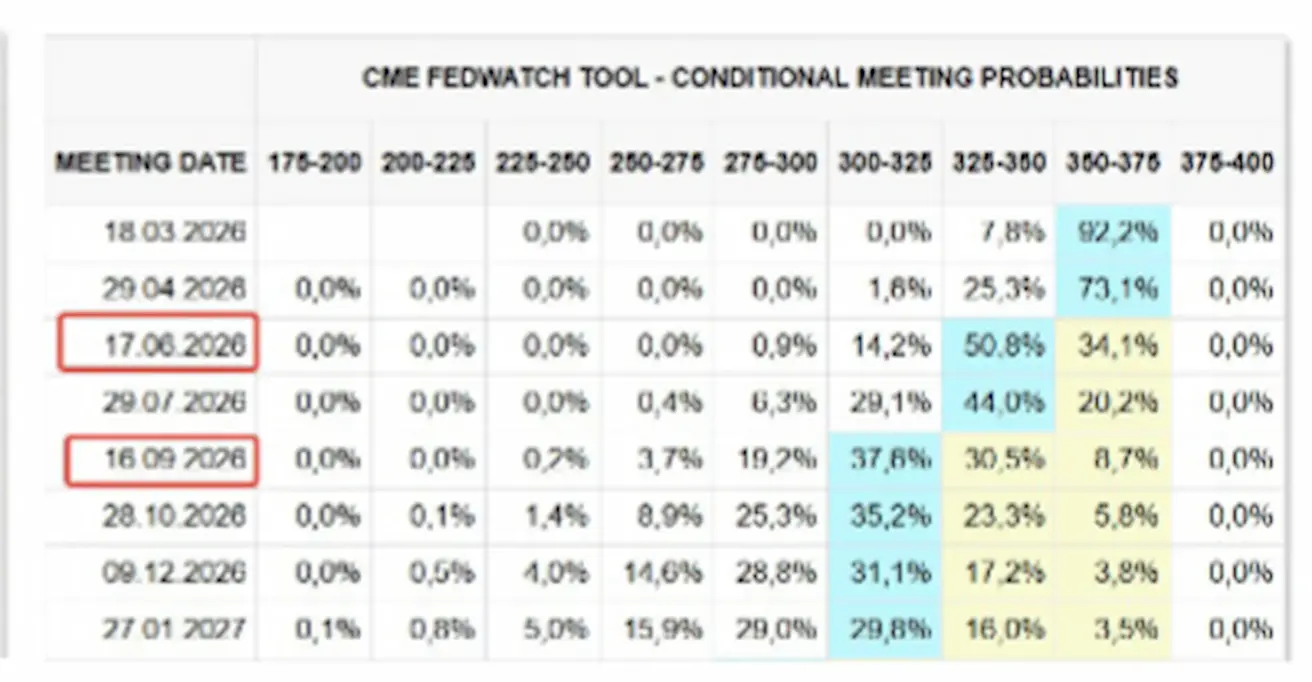

Келесі FOMC отырысы (18 наурыз): 25 б.п. мөлшерлеме төмендету ықтималдығы 4,1% деңгейінде бағалануда.

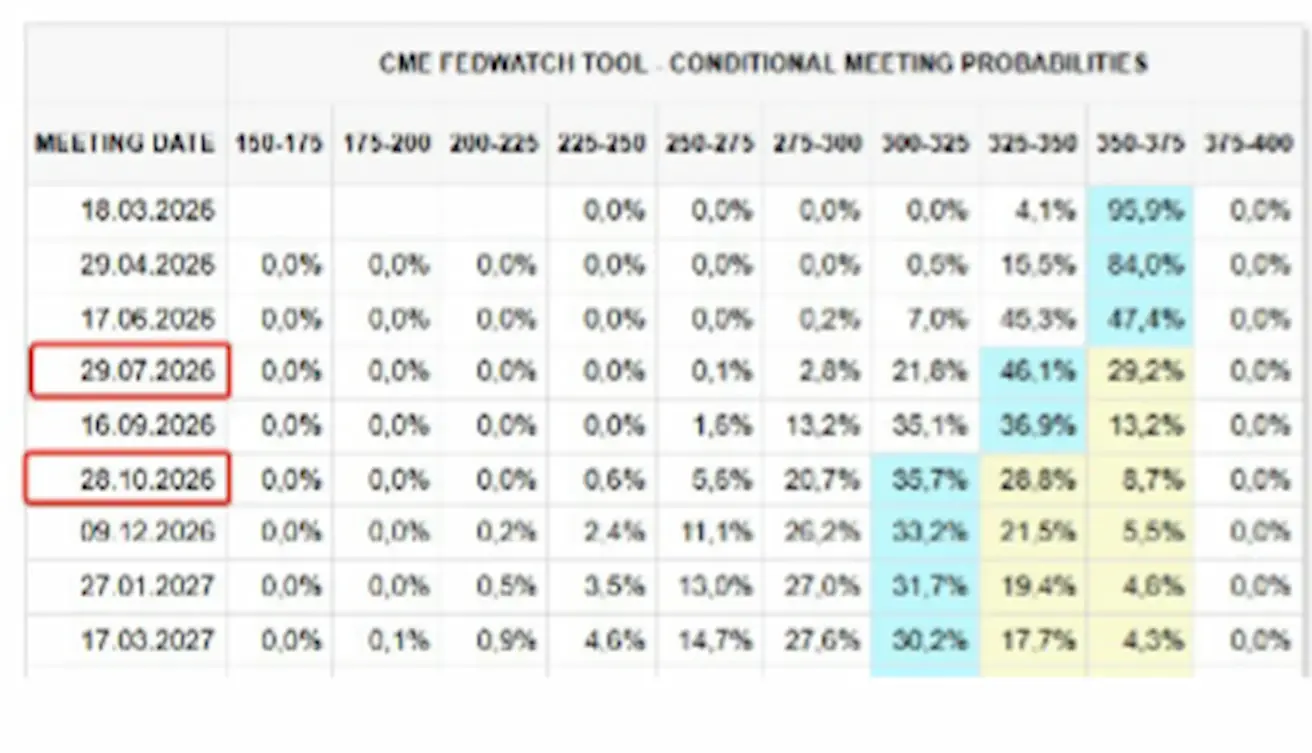

НАРЫҚТЫҢ МӨЛШЕРЛЕМЕ ЖӨНІНДЕГІ БОЛЖАМЫ (FEDWATCH)

Алдағы 12 айда әрқайсысы 0,25%-дан екі рет төмендету арқылы 3,00–3,25% дәлізіне дейін. Нарық алғашқы қадамды шілдеге ығыстырды.

Бүгін:

Бір апта бұрын:

Нарық

SP500

Апталық табыстылық: +1,07% (апта соңындағы жабылу 6909,52); жыл басынан бері: 0,94%.

NASDAQ100

Апталық табыстылық: +1,13% (апта соңындағы жабылу 25012,62); жыл басынан бері: -0,94%.

RUSSEL 2000 (RUT)

Апталық табыстылық: -0,49% (апта соңындағы жабылу 2663,78); жыл басынан бері: 6,12%.

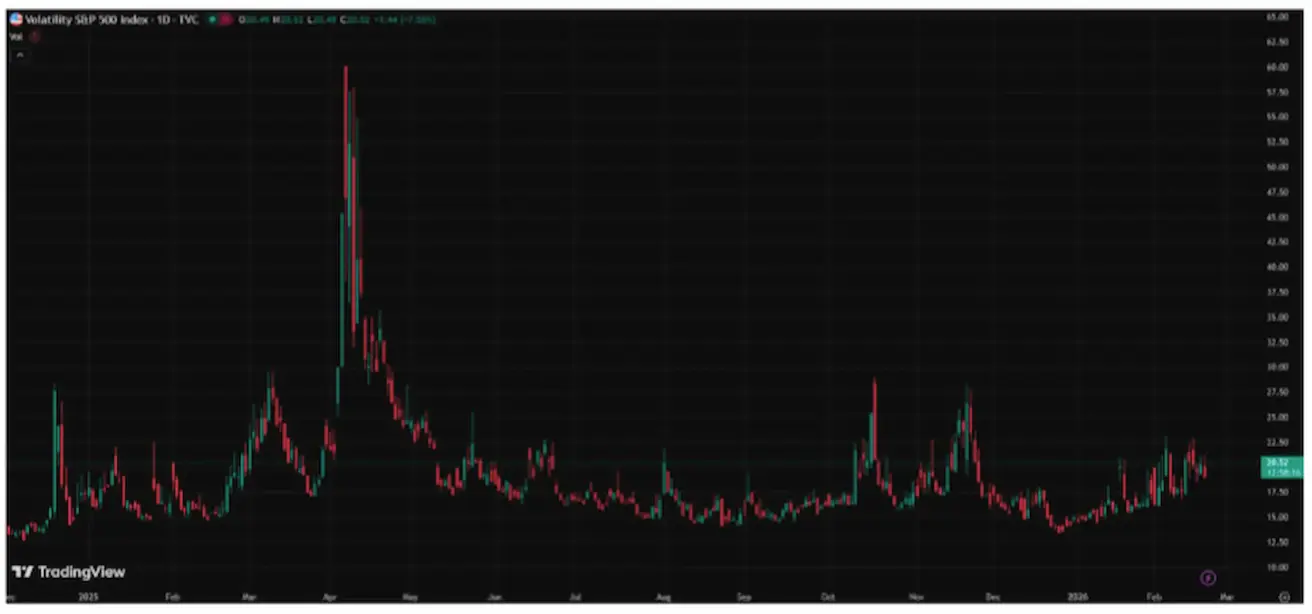

VIX

VIX құбылмалылық индексі 20,52 деңгейінде.

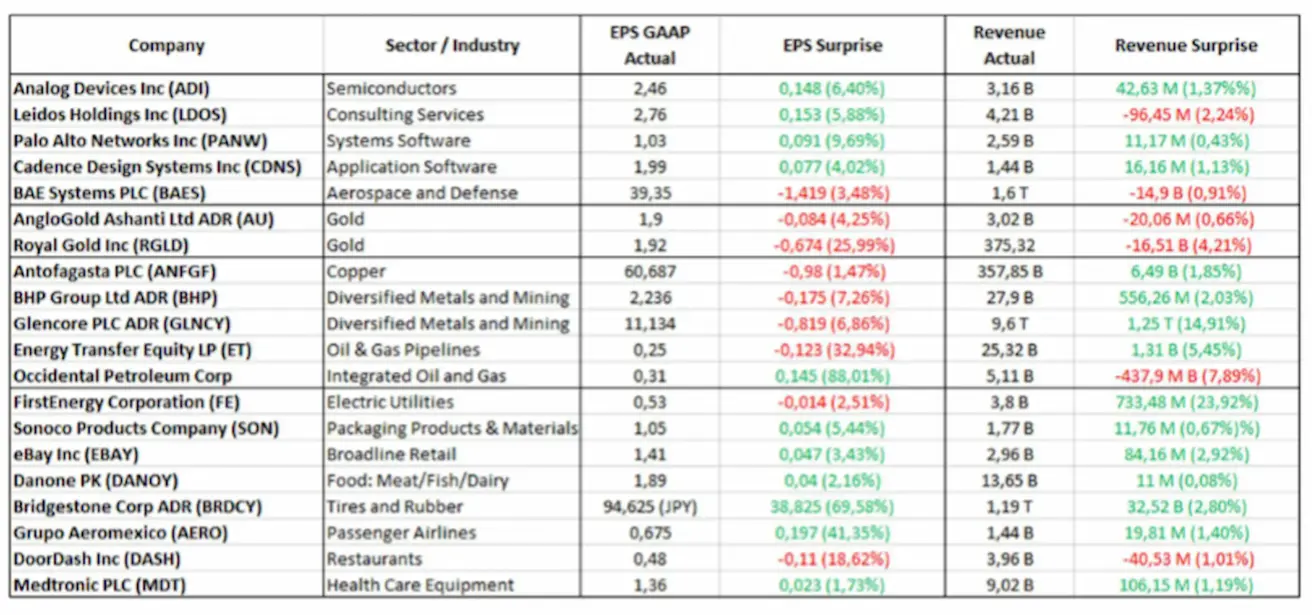

Есептіліктер (іріктеме: 2026 жылғы 16–22 ақпан).

Жалпы алғанда, технологиялық компаниялар мықты нәтижелер жариялауды жалғастыруда. Алтын өндірушілер болжамдардан төмен көрсеткіш көрсетті. Тау-кен компаниялары түсім бойынша күтулерден асып түсті, бірақ EPS мақсаттарына жете алмады. Басқа секторларда айқын теріс үрдіссіз аралас динамика байқалуда.

Еуроаймақ

- Мөлшерлеме өзгеріссіз, инфляция бақылауда;

- Ақша-кредит саясатының режимі бейтарап — тәуекелдер балансы инфляциядан экономикалық әлсіздікке қарай ығысты;

- Сауда шиеленістерінің бәсеңдеуі аясында ЕОБ алдағы жылдарға арналған ЖІӨ мен инфляция бойынша болжамдарын жоғары қарай қайта қарады;

- Еуропа тұрақтанып келеді, бірақ өсім қарқыны тұрғысынан АҚШ-тан қалып отыр.

Пайыздық мөлшерлемелер

- Депозиттік механизм мөлшерлемесі: 2,0% (алдындағы: 2,0%).

- Маржалық кредиттеу механизмі: 2,4% (алдындағы: 2,4%) — банктер ЕОБ-тан қарыз ала алатын бір күндік мөлшерлеме.

- Негізгі қайта қаржыландыру мөлшерлемесі (базалық мөлшерлеме): 2,15% (алдындағы: 2,15%).

Инфляция: Тұтыну бағалары индексі (қаңтар):

- Негізгі ТБИ (ж/ж): 2,2% (алдындағы: 2,3%).

- Жалпы ТБИ (ай/ай): –0,5% (алдындағы: 0,2%, қайта қаралған).

- Жалпы ТБИ (ж/ж): 1,7% (алдындағы: 2,0%).

ЕОБ Коммуникациясы

Төртінші тоқсан ЖІӨ (қорытынды дерек):

- тоқсан/тоқсан: 0,3% (алдындағы: 0,3%).

- ж/ж: 1,3% (алдындағы: 1,4%).

Жұмыссыздық деңгейі (желтоқсан): 6,20% (алдындағы: 6,23%).

Сатып алушылар менеджерлерінің индексі (ақпан)

- Қызметтер PMI: 51,8 (алдындағы: 51,6).

- Өндірістік PMI: 50,8 (алдындағы: 49,4).

- S&P Global Composite PMI: 51,9 (алдындағы: 51,3).

EURO STOXX 600 (FXXP1!)

Апталық табыстылық: +1,78% (апта соңындағы жабылу: 628,6); қаңтардағы табыстылық: +5,82%.

Қытай

Экономика экспорт есебінен тұрақтануда, ал ішкі сұраныс пен инвестициялар әлсіз күйінде қалуда; ынталандыру шаралары нысаналы және сақ.

- Мөлшерлемелер өзгеріссіз;

- Ақша-кредит саясатының режимі ынталандырушы;

- Қытай 2026 жылғы жоспары аясында экономикалық өсімді фискалдық қолдауды жалғастыруды жариялады (ішкі сұранысты ынталандыру, салықтық жеңілдіктер мен субсидияларды оңтайландыру және өнеркәсіпті жаңғырту).

Пайыздық мөлшерлемелер

- 1 жылдық Loan Prime Rate (орта мерзімді кредиттеудің базалық мөлшерлемесі): 3,00%.

- 5 жылдық Loan Prime Rate (ипотекалық мөлшерлемелерге әсер ететін бес жылдық бенчмарк): 3,50%.

Инфляция (қаңтар)

- Тұтыну бағалары индексі (ТБИ):

- ай/ай: 0,2% (алдындағы: 0,2%).

- ж/ж: 0,2% (алдындағы: 0,8%).

- Өндіруші бағалары индексі (ӨБИ), ж/ж: –1,4% (алдындағы: –1,9%).

Экономикалық көрсеткіштер

- 4-тоқсан ЖІӨ (қорытынды): тоқсан/тоқсан: 1,2% (алдындағы: 1,1%); ж/ж: 4,5% (алдындағы: 4,8%)

- Жұмыссыздық деңгейі (қаңтар): 5,1% (алдындағы: 5,1%)

- Өнеркәсіптік өндіріс (қаңтар), (ж/ж): 5,9% (алдындағы: 4,8%)

- Негізгі капиталға инвестициялар (қаңтар), (ж/ж): -3,8% (алдындағы: -2,6%)

- Бөлшек сауда (қаңтар), (ж/ж): 0,9% (алдындағы: 1,3%)

- Импорт көлемі (қаңтар), (ж/ж): 5,7% (алдындағы: 1,9%)

- Экспорт көлемі (қаңтар), (ж/ж): 6,6% (алдындағы: 5,9%)

- Сауда балансы (АҚШ долл.) (қаңтар): 114,30 млрд (алдындағы: 111,68 млрд)

Сатып алушылар менеджерлерінің индекстері (PMI) (қаңтар):

- Өндірістік сектор: 49,3 (алдындағы: 49,2);

- Өндірістік емес сектор: 49,4 (алдындағы: 49,0);

- Композиттік индекс: 50,7 (алдындағы: 49,1).

CSI 300 ИНДЕКСІ (000300.HK)

Апталық табыстылық: 0,00% (апта соңындағы жабылу 4660,40); жыл басынан бері: 0,66%.

Hang Seng TECH Index (HTI1!)

Апталық табыстылық: +0,47% (апта соңындағы жабылу: 5385,35); жыл басынан бері: -2,16%.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

АҚШ қарыз нарығы терең рецессия немесе жүйелік тәуекелге нұсқап тұрған жоқ.

- АҚШ-тың 20+ жылдық қазынашылық облигациялары (ETF: TLT):

- Апталық табыстылық: -0,35% (апта соңындағы жабылу: 89,41).

- Жыл басынан бері табыстылық: +2,58%.

ҚҰБЫЛМАЛЫЛЫҚ ЖӘНЕ СПРЕДТЕР

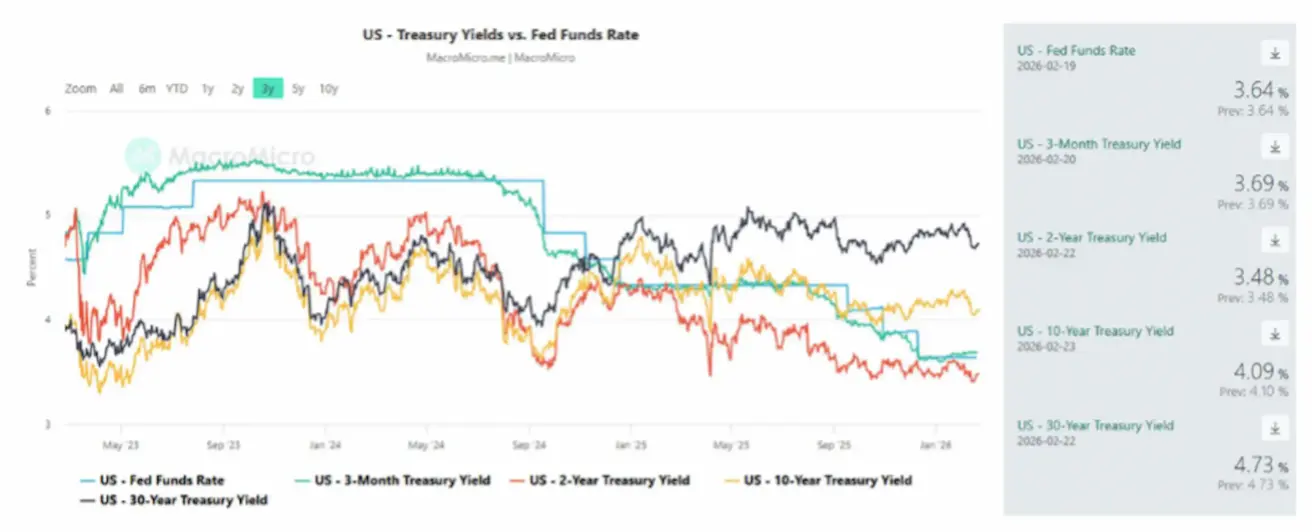

АҚШ-тың 10 жылдық қазынашылық облигацияларының тұрақты өтеу мерзіміндегі нарықтық кірістілігі: 4,09% (алдындағы: 4,21%);

- 2 жылдық қазынашылық облигациялар кірістілігі: 3,48% (алдындағы: 3,50%);

- ICE BofA BBB US Corporate Index Effective Yield: % (алдындағы: 4,94%).

- 10 жылдық және 2 жылдық АҚШ қазынашылық облигациялары кірістіліктерінің спреді 61 базистік пунктті құрайды (алдындағы: 65);

- 10 жылдық және 3 айлық АҚШ қазынашылық облигациялары кірістіліктерінің спреді 40 базистік пунктті құрайды (алдындағы: 38).

5 жылдық АҚШ Credit Default Swap (CDS) құны (дефолттан сақтандыру): 31,03 б.п. (өткен аптадағы 31,02 б.п. қарсы).

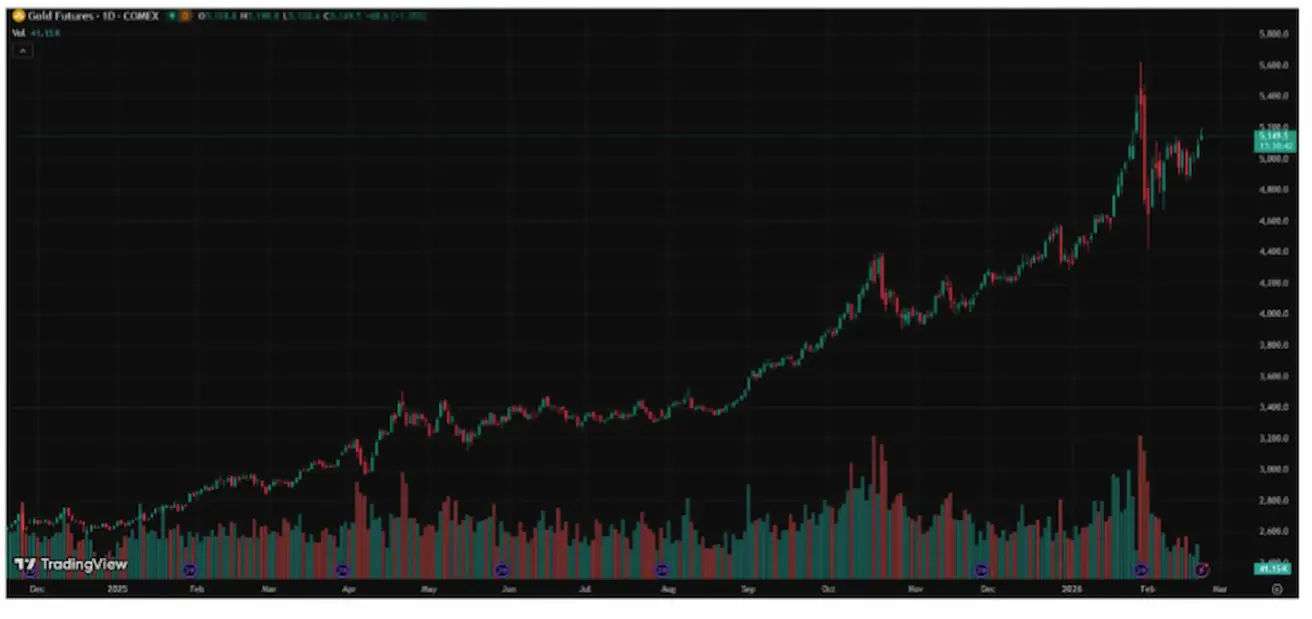

GOLD FUTURES (GC)

Апталық табыстылық +2,05% (апта соңындағы жабылу: трой унциясына $5149,5); жыл басынан бері: +18,87%.

Алтын бағасының өсуі орталық банктер тарапынан тұрақты сұраныс және жаһандық қарыздың жедел өсуі аясында, сондай-ақ жалғасып жатқан геосаяси және макроэкономикалық белгісіздік жағдайында сақталуда.

Өсім драйверлері:

- Геосаяси тәуекелдер және Трамптың болжап болмайтын саясаты;

- Орталық банктер мен алтынмен қамтамасыз етілген ETF-тердің белсенді сатып алулары;

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық табыстылық: +4,37% (апта соңындағы жабылу: барреліне $65,64). Жыл басынан бері табыстылық: +14,34%.

Негізгі драйверлер:

- Нарықтағы мұнай ұсынысының ұлғаюы бойынша болжамдар күшінде қалып отыр;

- ОПЕК+ жеткізілімдердің одан әрі ұлғаюын тоқтату жоспарын ұстануда;

- Ирандағы геосаяси тәуекелдер ұсынысқа қатысты алаңдаушылықты күшейтуде.

Жыл басынан бері мұнай 18%-ға қымбаттады, жеңіл мұнай фьючерстік келісімшартының бағасы барреліне $65 деңгейінде. Негізгі триггер — қаңтарда ОПЕК өндірісті күрт қысқарту туралы жариялауы, алайда бағаның өсуіне көбірек әсер еткен фактор — АҚШ-тың Иранға қысымы аясындағы геосаяси шиеленістің артуы.

DOLLAR INDEX FUTURES (DX)

Апталық табыстылық: 0,76% (апта соңындағы жабылу: 97,554). Жыл басынан бері табыстылық: –0,45%.

2025 жылдың соңындағы әлсіреуден кейін доллар 96–99 дәлізінде саудаланып жатыр; ФРЖ саясатының неғұрлым бейтарап болатыны туралы күтулер доллардың нығаю әлеуетін шектейді, бірақ USD-қа тұрақты қысым тудырмайды.

BTC ФЬЮЧЕРСТЕРІ

Апталық табыстылық -4,62% (апта соңындағы жабылу: $65612); жыл басынан бері: -25,2%.

ETH ФЬЮЧЕРСТЕРІ

Апталық табыстылық -4,41% (апта соңындағы жабылу: $1878,7); жыл басынан бері: -36,83%.

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛДАНДЫРУЫ

Криптовалюта нарығының жалпы капиталдандыруы: $2,25 трлн (өткен аптаның $2,37 трлн қарсы) (coinmarketcap.com).

Криптоактивтердің нарықтағы үлестері

- Bitcoin: 58,2% (58,5%);

- Ethereum: 10,1% (10,4%);

- басқалары: 31,7% (31,1%).

ETF Net Flows Chart: