English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti16–22 февраля 2026 года: Еженедельный экономический обзор

Ключевые события на рынках

За прошедшую неделю фондовые индексы торговались в диапазоне с небольшим восстановлением.

Инфляционный ориентир ФРС (расходы на личное потребление, Personal Consumption Expenditures) вырос с 2,6% до 3,0% с января текущего года. ВВП США в четвертом квартале снизился до 1,4% после роста на 4,4% в третьем квартале. Это формирует смешанную картину для дальнейшей траектории ставок на фоне резкого роста занятости и снижения уровня безработицы.

Член Совета управляющих ФРС Майкл Барр указал, что политика может оставаться ограничительной в течение продолжительного периода.

Верховный суд США отклонил глобальную тарифную политику Трампа, заявив, что президент превысил свои полномочия. Судьи не стали рассматривать, в какой мере импортеры имеют право на компенсацию, оставив эти вопросы судам низшей инстанции. Общий объем компенсаций может достигнуть $170 млрд.

Трамп, в свою очередь, заявил (без указания даты), что глобальный тариф будет повышен с 10% до 15% с переходом к применению раздела 122 Закона о внешней торговле 1974 года, который позволяет вводить пошлины на срок до 150 дней без одобрения законодателей.

Министр финансов США Скотт Бессент: тарифы, введенные в рамках IEEPA, будут в течение 3 дней заменены тарифами по разделу 122.

Председатель Комитета по международной торговле Европарламента Бернд Ланге предложил приостановить ратификацию торгового соглашения ЕС–США до прояснения торговой политики администрации Трампа.

США приняли предложения Ирана по сохранению программы обогащения урана.

Макроэкономическая статистика

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (ЯНВАРЬ):

- Базовый CPI: (м/м) 0,2% (пред.: 0,2%); (г/г) 2,6% (пред.: 2,6%).

- CPI: (м/м) 0,3% (пред.: 0,3%); (г/г) 2,7% (пред.: 2,7%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (ЯНВАРЬ):

- PPI (м/м): 0,5%, пред.: 0,2%.

- Базовый PPI (м/м): 0,7%, пред.: 0,3%.

ИНФЛЯЦИОННЫЙ ОРИЕНТИР ФРС

Базовый индекс цен расходов на личное потребление (Core PCE) (г/г): 3,0% (пред.: 2,8%):

Индекс цен расходов на личное потребление (PCE) (г/г): 2,9% (пред.: 2,8%):

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (УНИВЕРСИТЕТ МИЧИГАНА) (ФЕВРАЛЬ):

- 12-месячные инфляционные ожидания: 3,4%, пред.: 4,0%.

- 5-летние инфляционные ожидания: 3,3%, пред.: 3,3%.

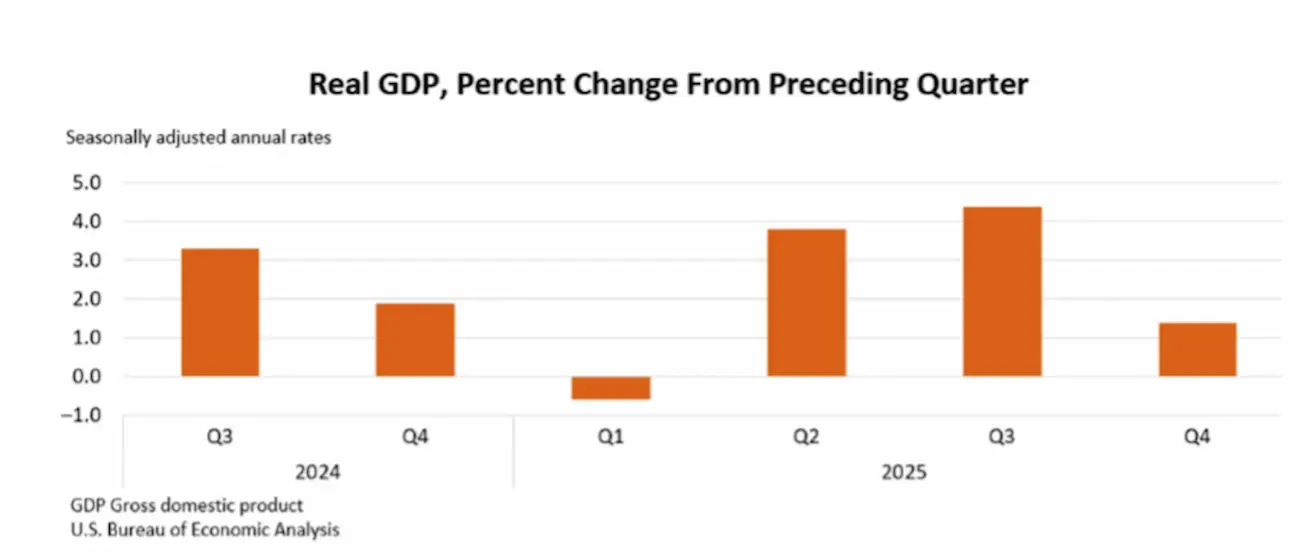

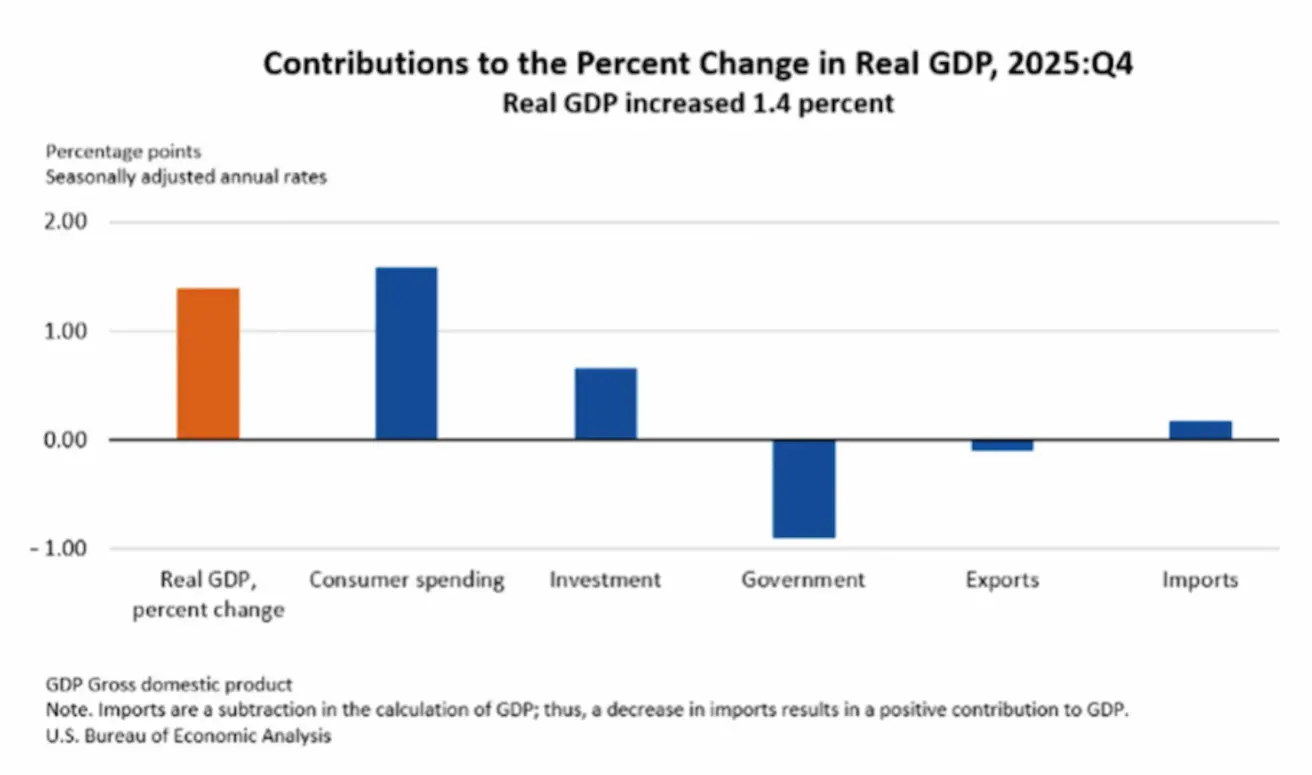

ВВП (Bureau of Economic Analysis, BEA, США) (4 кв. 25 г., годовой темп, вторая оценка): +1,4% (3 кв. 25 г.: +4,4%)

Рост потребительских расходов и инвестиций способствовал увеличению реального ВВП в четвертом квартале. Эти изменения были частично нивелированы снижением государственных расходов и экспорта. Импорт, который вычитается из ВВП, сократился.

По сравнению с третьим кварталом замедление реального роста ВВП в четвертом квартале отражало снижение государственных расходов и экспорта, а также замедление потребительских расходов, которое было частично компенсировано ускорением инвестиций. Снижение импорта было менее выраженным, чем в предыдущем квартале. Индикатор GDPNow ФРБ Атланты («текущая» оценка официального показателя до его выхода): 3,0% (пред.: 3,7%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (ФЕВРАЛЬ)

(Выше 50 — расширение; ниже 50 — сокращение)

- Сектор услуг: 52,3 (пред.: 52,7);

- Обрабатывающая промышленность: 51,2 (пред.: 52,4);

- S&P Global Composite: 52,3 (пред.: 53,0).

РЫНОК ТРУДА (BLS) (ФЕВРАЛЬ)

- Уровень безработицы: 4,3% (пред.: 4,4%);

- Общее количество продолжающихся заявок на пособие по безработице в США: 1 869K (пред.: 1 819K);

- Первичные заявки на пособие по безработице: 206K (пред.: 231K, пересмотрено);

- Изменение занятости в несельскохозяйственном секторе: 130K (пред.: 48K);

- Изменение занятости в частном несельскохозяйственном секторе: 172K (пред.: −64K);

- Средняя почасовая заработная плата (г/г): 3,7% (пред.: 3,8%);

- Число открытых вакансий по данным JOLTS: 6,542M (пред.: 6,928M).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

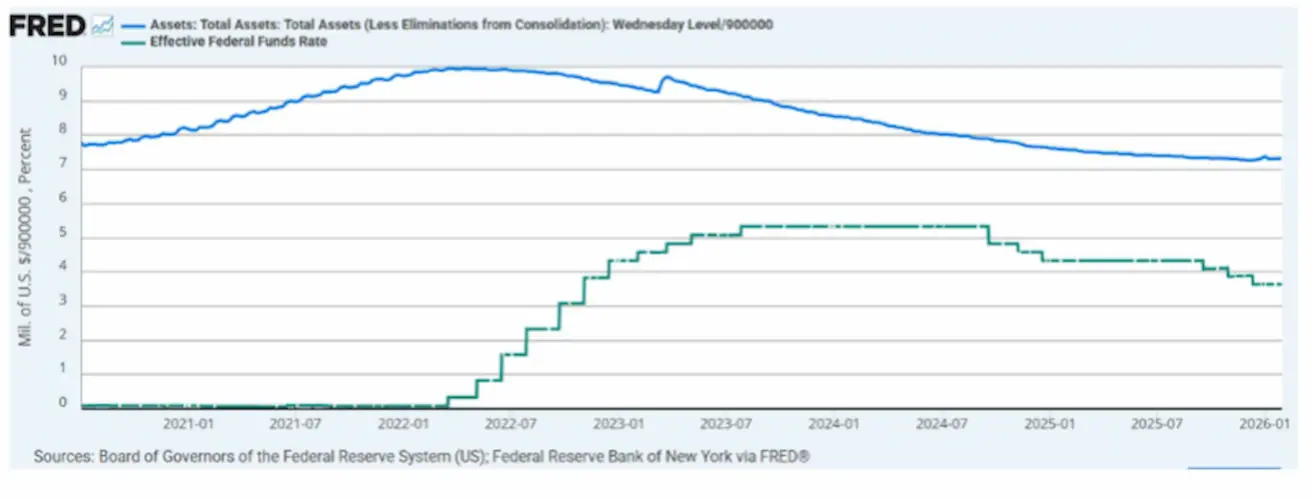

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс ФРС: $6,613T, рост на 1,19% с момента приостановки количественного ужесточения (QT) ($6,535 трлн).

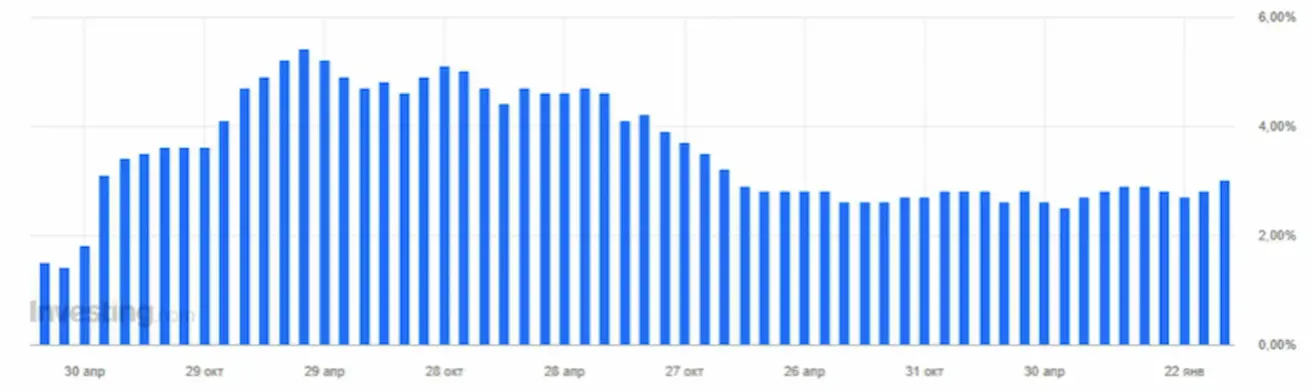

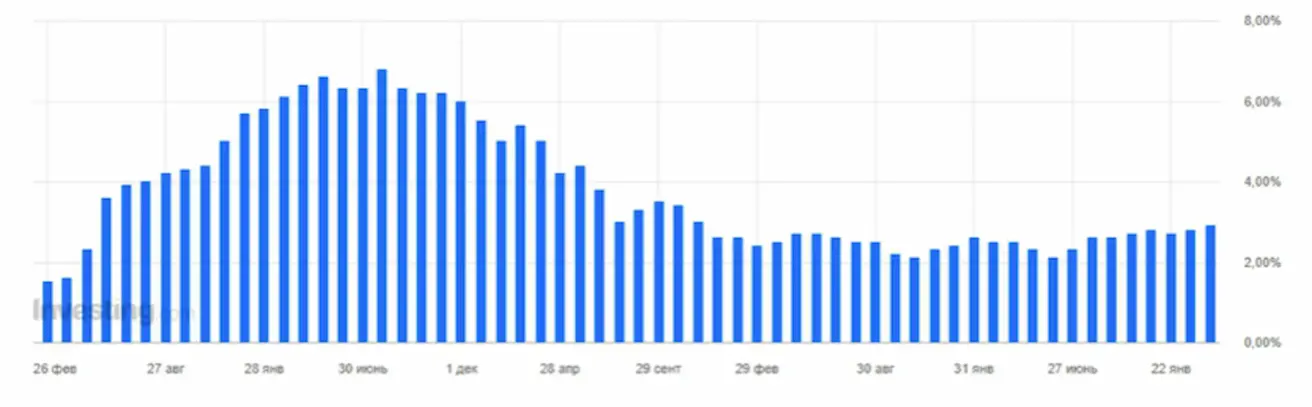

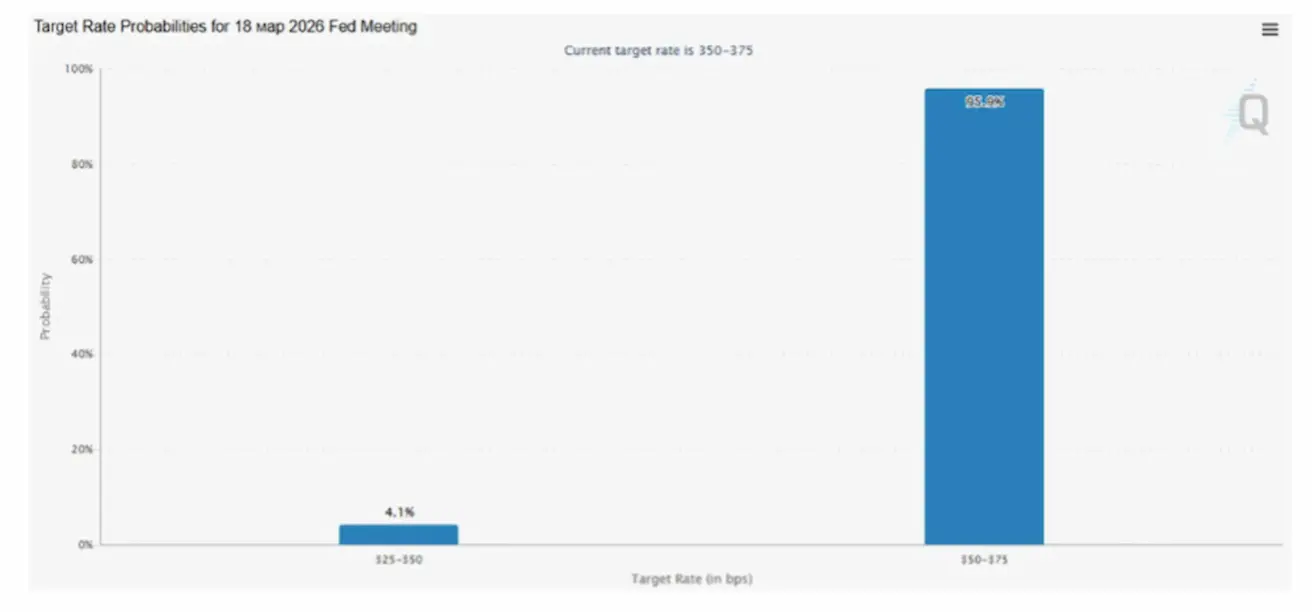

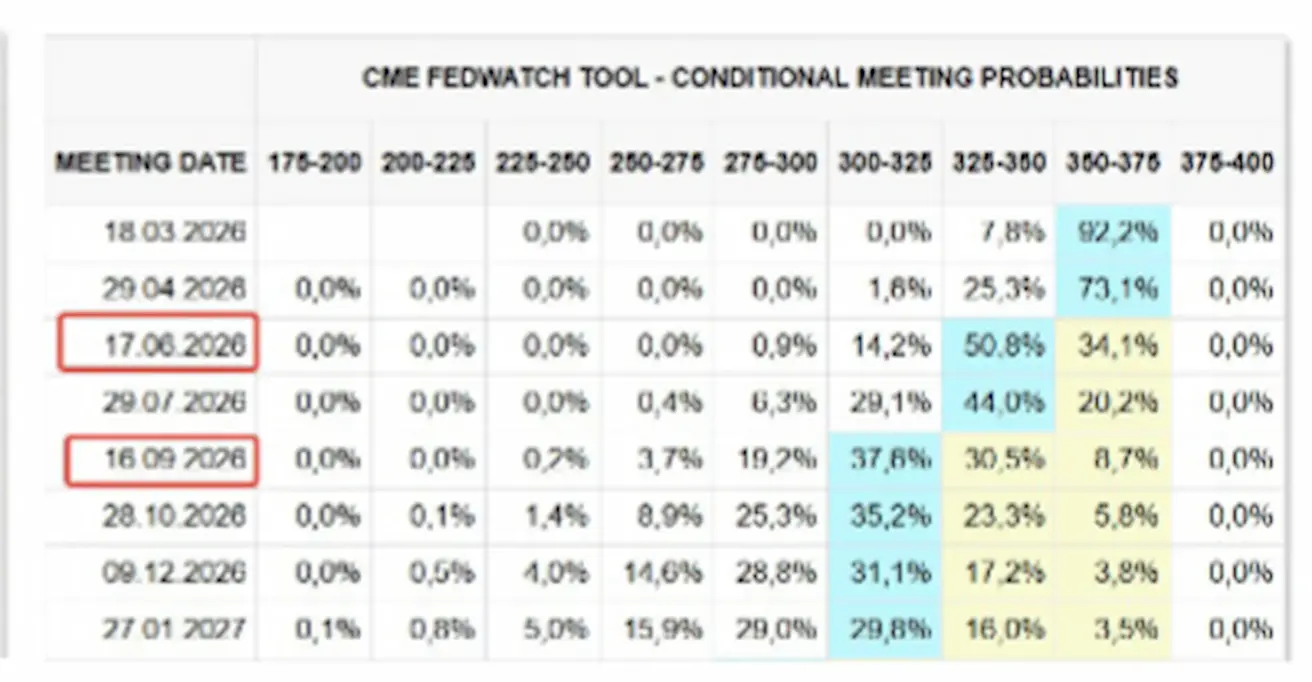

Следующее заседание FOMC (18 марта): подразумеваемая вероятность снижения ставки на 25 б.п. составляет 4,1%.

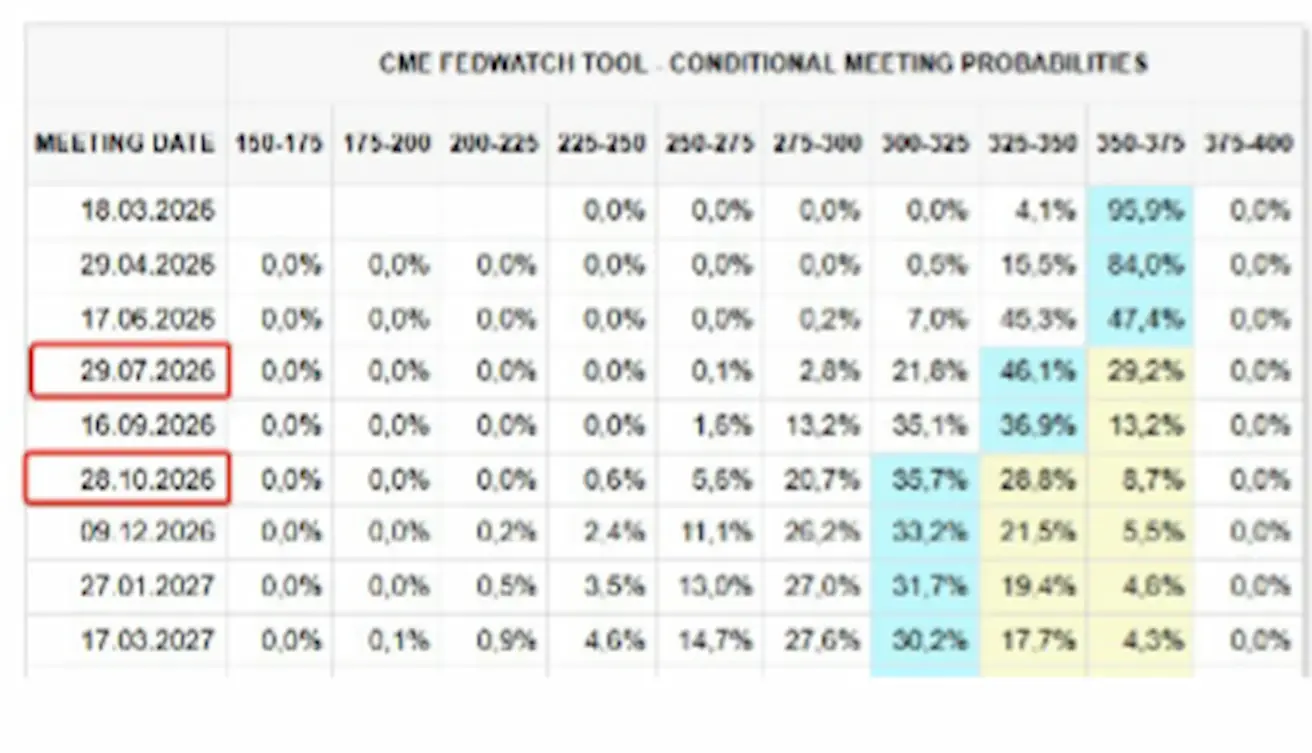

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

В течение следующих 12 месяцев — два снижения ставки по 0,25% до диапазона 3,00–3,25%. Рынок сдвинул ожидание первого шага на июль.

На сегодня:

Неделей ранее:

Рынок

SP500

Динамика за неделю: +1,07% (закрытие недели на 6909,52); с начала года: 0,94%.

NASDAQ100

Динамика за неделю: +1,13% (закрытие недели на 25012,62); с начала года: -0,94%.

RUSSEL 2000 (RUT)

Динамика за неделю: -0,49% (закрытие недели на 2663,78); с начала года: 6,12%.

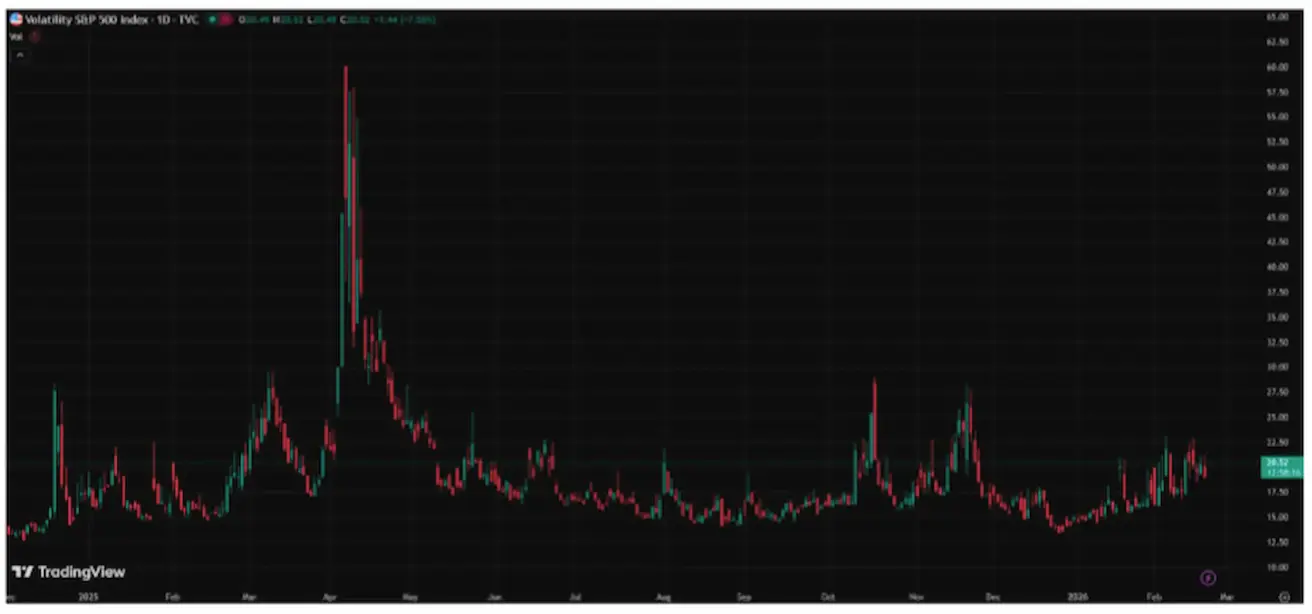

VIX

Индекс волатильности VIX составляет 20,52.

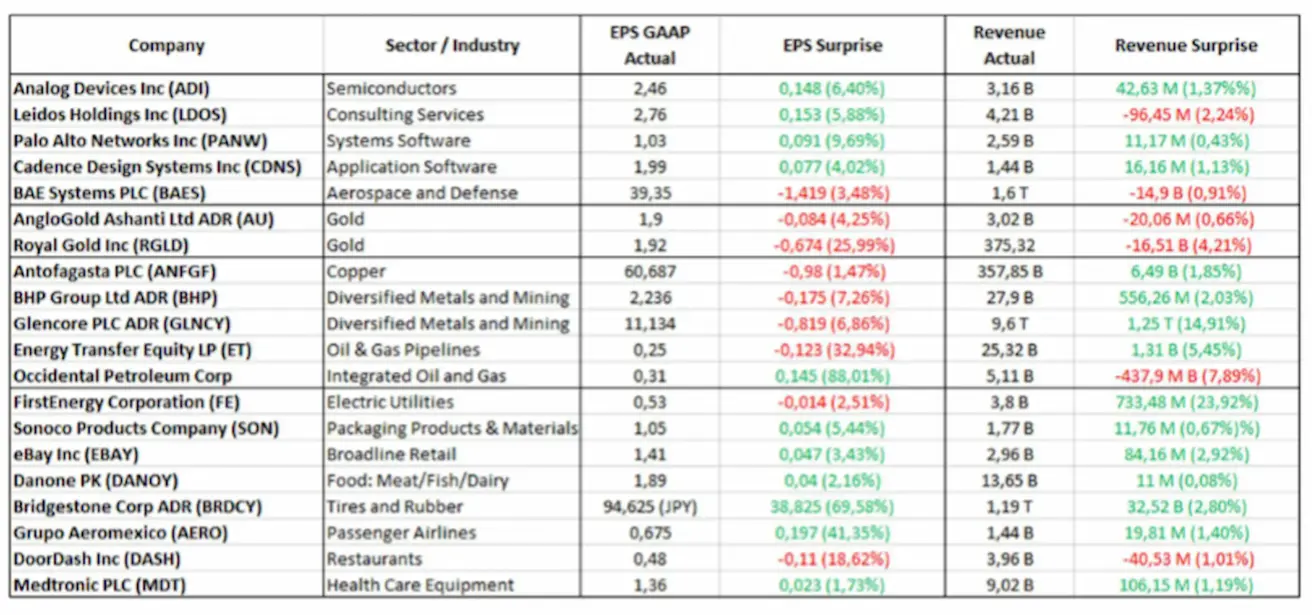

Отчеты по прибыли (выборка: 16–22 февраля 2026 года).

В целом технологические компании продолжают публиковать сильные результаты. Золотодобывающие компании показали показатели ниже прогнозов. Горнодобывающие компании превысили ожидания по выручке, но не дотянули до целевых ориентиров по прибыли на акцию (EPS). Остальные сектора демонстрируют смешанную динамику, но без выраженного негатива.

Еврозона

- Ставка без изменений, инфляция под контролем;

- Режим денежно-кредитной политики нейтральный — баланс рисков сместился от инфляции в сторону слабости экономики;

- На фоне снижения напряженности в торговле ЕЦБ улучшил прогнозы по ВВП и инфляции на ближайшие годы;

- Европа стабилизируется, но отстает от США по импульсу роста.

Процентные ставки

- Ставка по депозитам (deposit facility rate): 2,0% (предыдущая: 2,0%).

- Ставка по маржинальному кредитованию (marginal lending facility): 2,4% (предыдущая: 2,4%) — ставка овернайт, по которой банки могут занимать у ЕЦБ.

- Основная ставка рефинансирования (ключевая ставка): 2,15% (предыдущая: 2,15%).

Инфляция: индекс потребительских цен (январь):

- Базовый CPI (г/г): 2,2% (предыдущий: 2,3%).

- Заголовочный CPI (м/м): –0,5% (предыдущий: 0,2%, пересмотрено).

- Заголовочный CPI (г/г): 1,7% (предыдущий: 2,0%).

Коммуникация ЕЦБ

ВВП в четвертом квартале (окончательная оценка):

- кв/кв: 0,3% (предыдущий: 0,3%).

- г/г: 1,3% (предыдущий: 1,4%).

Уровень безработицы (декабрь): 6,20% (предыдущий: 6,23%).

Индекс менеджеров по закупкам (февраль)

- PMI в сфере услуг: 51,8 (предыдущий: 51,6).

- Производственный PMI: 50,8 (предыдущий: 49,4).

- S&P Global Composite PMI: 51,9 (предыдущий: 51,3).

EURO STOXX 600 (FXXP1!)

Динамика за неделю: +1,78% (закрытие недели: 628,6); динамика за январь: +5,82%.

Китай

Экономика стабилизируется за счет экспорта, тогда как внутренний спрос и инвестиции остаются слабыми; меры стимулирования точечные и осторожные.

- Ставки без изменений;

- Денежно-кредитная политика стимулирующая;

- Китай объявил о продолжении фискальной поддержки экономического роста в рамках плана на 2026 год (стимулирование внутреннего спроса, оптимизация налоговых льгот и субсидий, модернизация промышленности).

Процентные ставки

- 1Y Loan Prime Rate (основная ставка по среднесрочному кредитованию): 3,00%.

- 5Y Loan Prime Rate (пятилетний бенчмарк, влияющий на стоимость ипотечных кредитов): 3,50%.

Инфляция (январь)

- Индекс потребительских цен (CPI):

- м/м: 0,2% (предыдущий: 0,2%).

- г/г: 0,2% (предыдущий: 0,8%).

- Индекс цен производителей (PPI), г/г: –1,4% (предыдущий: –1,9%).

Экономические показатели

- ВВП за 4 кв. (окончательная оценка): кв/кв: 1,2% (пред.: 1,1%); г/г: 4,5% (пред.: 4,8%)

- Уровень безработицы (январь): 5,1% (пред.: 5,1%)

- Промышленное производство (январь), г/г: 5,9% (пред.: 4,8%)

- Инвестиции в основной капитал (январь), г/г: -3,8% (пред.: -2,6%)

- Розничные продажи (январь), г/г: 0,9% (пред.: 1,3%)

- Объем импорта (январь), г/г: 5,7% (пред.: 1,9%)

- Объем экспорта (январь), г/г: 6,6% (пред.: 5,9%)

- Сальдо внешней торговли (USD) (январь): 114,30 млрд (пред.: 111,68 млрд)

Индексы менеджеров по закупкам (PMI) (январь):

- Обрабатывающая промышленность: 49,3 (пред.: 49,2);

- Непроизводственный сектор: 49,4 (пред.: 49,0);

- Сводный индекс: 50,7 (пред.: 49,1).

ИНДЕКС CSI 300 (000300.HK)

Динамика за неделю: 0,00% (закрытие недели на 4660,40); с начала года: 0,66%.

Индекс Hang Seng TECH (HTI1!)

Динамика за неделю: +0,47% (закрытие недели: 5385,35); с начала года: -2,16%.

РЫНОК ОБЛИГАЦИЙ

Рынок долговых обязательств США не сигнализирует о глубокой рецессии или системном риске.

- Долгосрочные казначейские облигации США 20+ лет (ETF: TLT):

- Динамика за неделю: -0,35% (закрытие недели: 89,41).

- Динамика с начала года: +2,58%.

ДОХОДНОСТИ И СПРЕДЫ

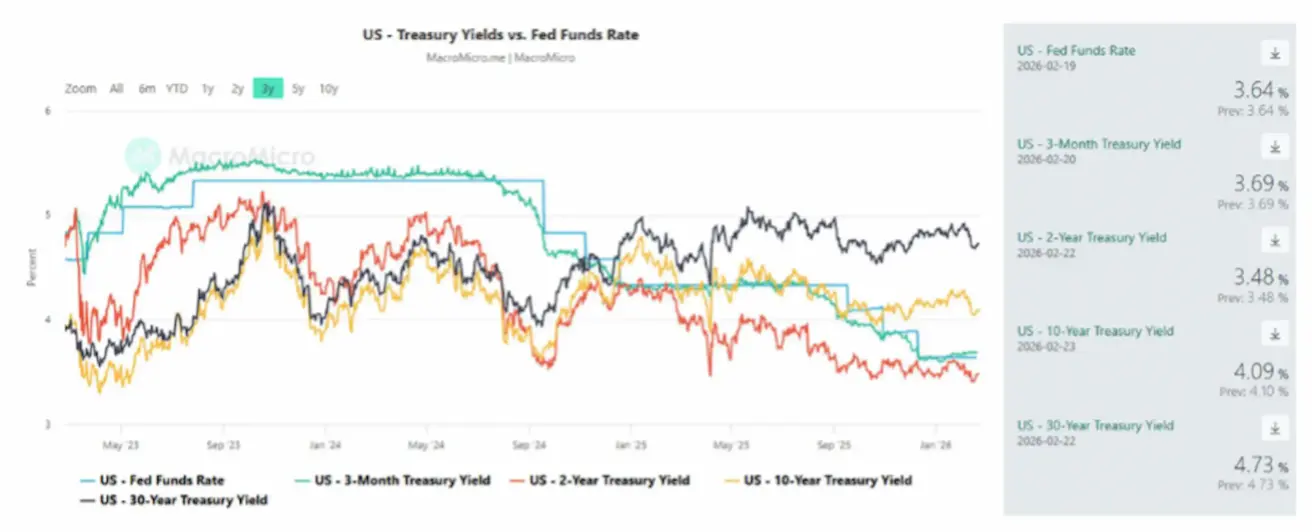

Рыночная доходность 10-летних казначейских облигаций США (10-Year Constant Maturity): 4,09% (пред.: 4,21%);

- Доходность 2-летних казначейских облигаций: 3,48% (пред.: 3,50%);

- ICE BofA BBB US Corporate Index Effective Yield: % (пред.: 4,94%).

- Спред доходностей между 10-летними и 2-летними казначейскими облигациями США составляет 61 б.п. (пред.: 65);

- Спред доходностей между 10-летними и 3-месячными казначейскими облигациями США составляет 40 б.п. (пред.: 38).

Стоимость 5-летнего кредитного дефолтного свопа (CDS) по гособязательствам США (страхование от дефолта): 31,03 б.п. (против 31,02 б.п. неделей ранее).

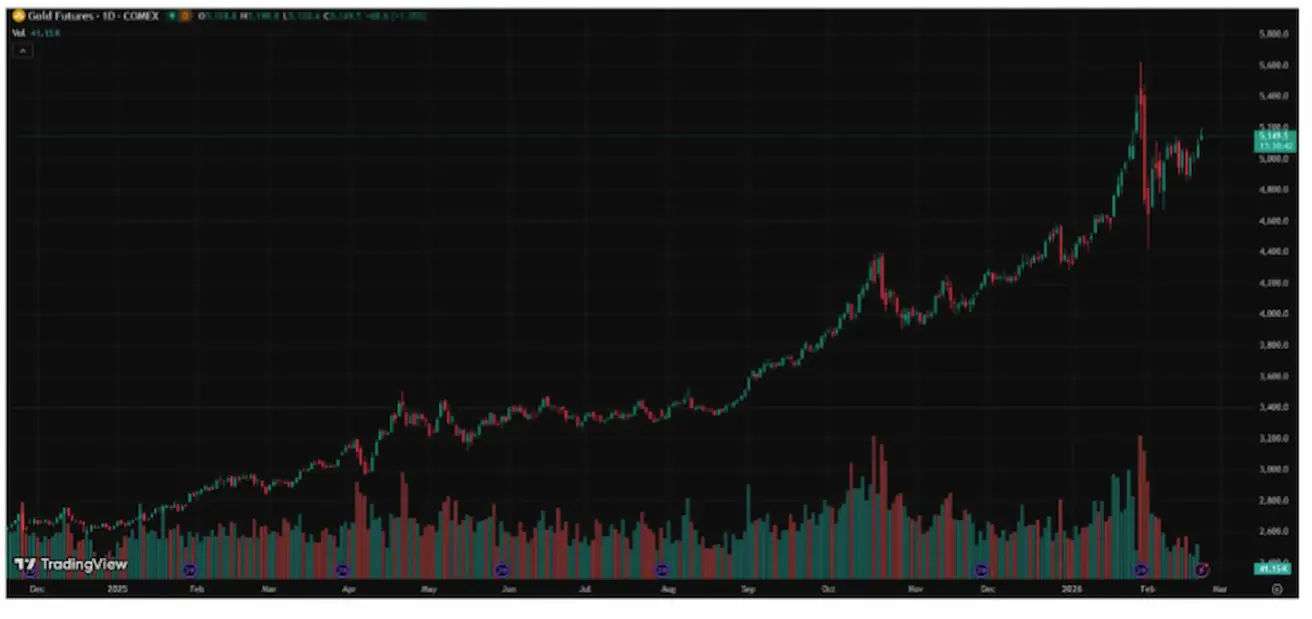

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю +2,05% (закрытие недели: $5149,5 за тройскую унцию); с начала года: +18,87%.

Рост цен на золото сохраняется на фоне устойчивого спроса со стороны центральных банков и быстрого роста глобального долга на фоне сохраняющейся геополитической и макроэкономической неопределенности.

Драйверы роста:

- Геополитические риски и волатильная политика Трампа;

- Активные покупки со стороны центральных банков и ETF, обеспеченных золотом;

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: +4,37% (закрытие недели: $65,64 за баррель). Динамика с начала года: +14,34%.

Ключевые факторы:

- Прогнозы дальнейшего роста предложения нефти на рынке сохраняются;

- OPEC+ планирует приостановить дальнейшее наращивание предложения;

- Геополитические риски вокруг Ирана усиливают опасения по поводу поставок.

С начала года нефть выросла на 18%, цена фьючерсного контракта на легкую нефть составляет $65. Триггерами стали объявление о резком сокращении добычи OPEC в январе, но в большей степени рост был обусловлен усилением геополитической напряженности на фоне давления США на Иран.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Динамика за неделю: 0,76% (закрытие недели: 97,554). Динамика с начала года: –0,45%.

После падения в конце 2025 года доллар торгуется в диапазоне 96–99; ожидания более нейтральной политики ФРС ограничивают потенциал укрепления, но не создают устойчивого давления на USD.

ФЬЮЧЕРСЫ НА BTC

Динамика за неделю -4,62% (закрытие недели: $65612); с начала года: -25,2%.

ФЬЮЧЕРСЫ НА ETH

Динамика за неделю -4,41% (закрытие недели: $1878,7); с начала года: -36,83%.

ОБЩАЯ РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТ

Общая рыночная капитализация криптовалют: $2,25T (против $2,37T неделей ранее) (coinmarketcap.com).

Доли криптоактивов

- Bitcoin: 58,2% (58,5%);

- Ethereum: 10,1% (10,4%);

- прочие: 31,7% (31,1%).

График чистых притоков в ETF: