English

English Lietuvių

Lietuvių Русский

Русский Қазақша

ҚазақшаFOMC kohtumise kokkuvõte: september 2024

Peamised järeldused

USA Föderaalreserv pidas aasta kuuenda istungi, mille käigus asus regulaator sõnadelt tegudele, vähendades intressimäära 0,5 protsendipunkti võrra.

Kohtumise peamised majanduslikud järeldused:

- Majandustegevus kasvab jätkuvalt stabiilses tempos;

- Tööhõive kasv on aeglustunud ja töötuse määr on tõusnud, kuid püsib endiselt madalal tasemel;

- Rahapoliitika leevendamise vähendamine peegeldab kasvavat kindlustunnet, et inflatsioon liigub järjekindlalt 2% suunas, ning regulaatori hinnangul on riskid tööhõive- ja inflatsioonieesmärkide saavutamisel enam-vähem tasakaalus;

- Komitee jätkab oma bilansi vähendamist.

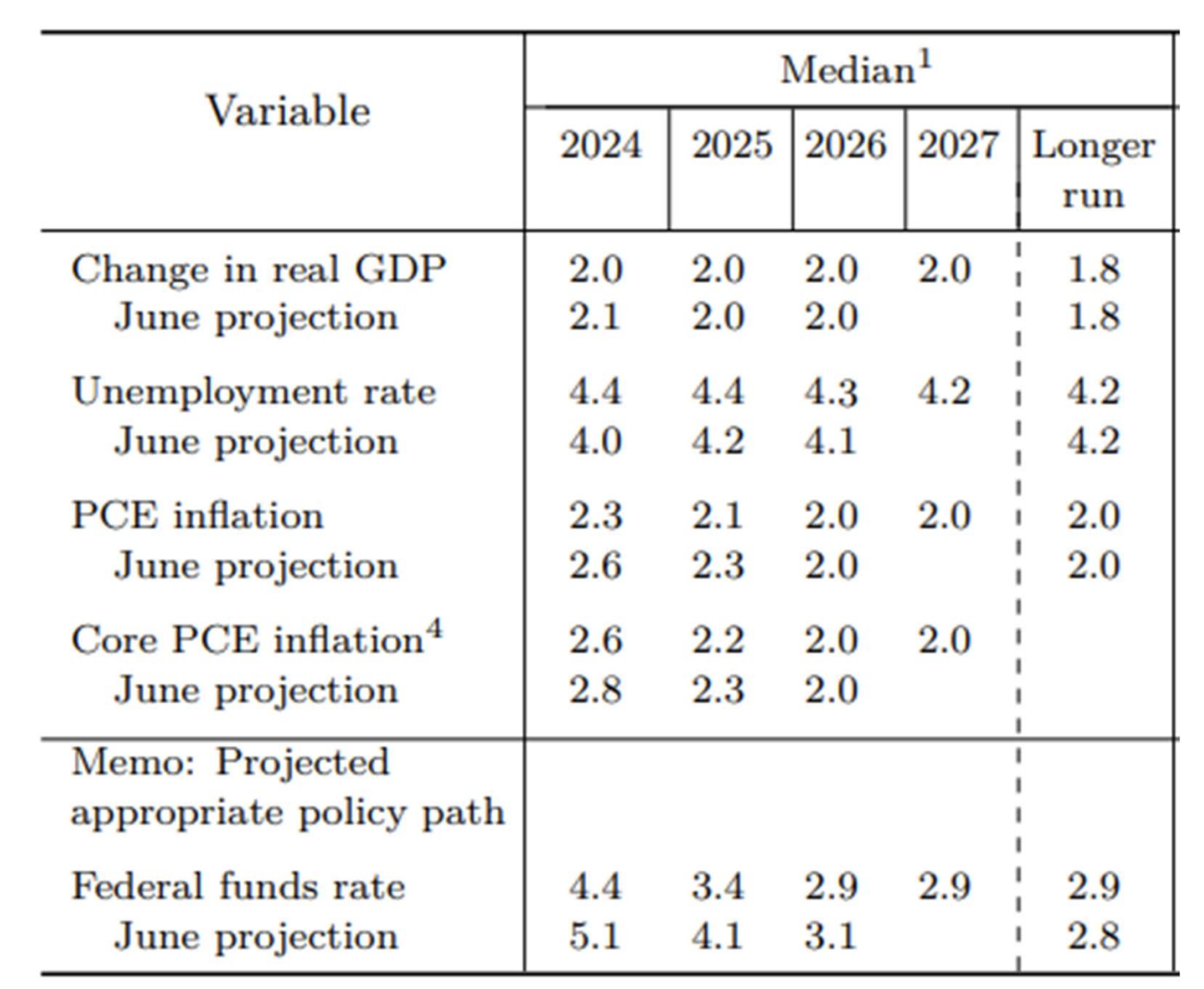

Prognoosid:

- Föderaalreserv prognoosib SKP stabiilset kasvu, keskmise prognoosiga 2% järgmise kahe aasta jooksul.

- Mediaantöötuse määraks prognoositakse 2025. aastal 4,4%.

- PCE ja Core PCE indeksite 2,0% eesmärgi saavutamist oodatakse 2026. aastaks.

EFFR-määra prognoosi on alandatud:

- 4,4% 2024. aastal (langus võrreldes juuli kohtumise 5,1%-ga), mis tähendab veel 0,5% langust aasta lõpuks;

- 3,4% 2025. aasta lõpuks (–1,5% võrreldes praeguse vahemikuga);

- Pikaajaline prognoos: 2,9%.

Pressikonverentsil ütles Powell:

"Rahapoliitika ümberkalibreerimine aitab säilitada tööturu tugevust ja tagada edasise edu inflatsiooni ohjeldamisel, kuna Föderaalreserv alustab üleminekut neutraalsemale hoiakule. Me usume, et see on ajakohane. Ma ei näe majanduses midagi, mis viitaks suuremale tõenäosusele majanduslanguseks või -seiskumiseks; üldiselt on majandus tugev."

Kommentaar

Monetaarteooria seisukohalt langetab keskpank intressimäärasid, et stimuleerida majandust aeglustuva kasvu, majanduslanguse ohu või finantsstabiilsuse probleemide korral. Föderaalreservi peamine retoorika alates karmistamistsükli algusest kuni juuli kohtumiseni on olnud vankumatu võitlus inflatsiooni vastu ja 2% eesmärgi saavutamine.

Siiski alustas Föderaalreserv intressimäärade langetamise tsüklit ilma selle eesmärgini jõudmata ning tegi seda järsu, 0,5% sammuga. Ajalooliselt on selliseid intressilangetusi tehtud vaid kriiside ajal. See on üsna drastiline otsus, eriti arvestades, et Föderaalreserv hakkas leevendamisest rääkima alles eelmisel kohtumisel.

Tekib küsimus: kui põhjendatud oli see otsus, arvestades, et isiklike tarbimiskulutuste (PCE) indeksid (millele Föderaalreserv selles tsüklis keskendub) ei näita aeglustumise trendi? Augusti PCE hinnaindeksi aastane kasv on kõrgem kui 2024. aasta veebruaris ning praegune väärtus on vaid 0,05% madalam seitsme kuu keskmisest. Core PCE hinnaindeks (aastane muutus) on viimased kolm kuud püsinud muutumatuna.

Oluline on märkida, et teise inflatsioonilaine riskid on endiselt olemas. Kiire intressilangetus on inflatsiooni soodustav tegur, eriti olukorras, kus rahatrükk jätkub ja kaubandussõjad süvenevad.

Lisaks, kui majandustegevus kasvab stabiilselt ja töötuse määr püsib madal (regulaatori hinnangul), kas poleks olnud mõistlikum langetada intressimäära 0,25% võrra?

Kohtumise tulemused viitavad sellele, et regulaator näeb majanduses suuremaid riske, kui ametlik retoorika välja näitab.

Miks on oluline FOMC kohtumisi jälgida

USA Föderaalreservi otsused mõjutavad otseselt kapitali hinda kogu maailmas. Aktsiate ja võlakirjade väärtused, USA dollari vahetuskurss, investeeringute tootlus ja riskivalmidus sõltuvad neist. Isegi kui intressimäär jääb muutmata, võib Föderaalreservi retoorika kujundada turgude meeleolu pikaks ajaks, andes märku karmist poliitikast, pausist või tulevasest leevendamisest.

Soovid koos meiega osta erakapitali tehnoloogiaettevõtete aktsiaid? Tutvu meie Wealth ja Growth konto plaanidega, mis annavad sulle ligipääsu eksklusiivsetele riskikapitali tehingutele!

Disclaimer: “The use of the trademark is for informational purposes only and does not imply endorsement or affiliation. Additionally, the information in this communication is for informational purposes only and is neither an offer to purchase, nor a solicitation of an offer to sell, subscribe for or buy any securities".

Miks on oluline FOMC kohtumisi jälgida

USA Föderaalreservi otsused mõjutavad otseselt kapitali hinda kogu maailmas. Aktsiate ja võlakirjade väärtused, USA dollari vahetuskurss, investeeringute tootlus ja riskivalmidus sõltuvad neist. Isegi kui intressimäär jääb muutmata, võib Föderaalreservi retoorika kujundada turgude meeleolu pikaks ajaks, andes märku karmist poliitikast, pausist või tulevasest leevendamisest.