English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

EestiИтоги заседания FOMC: cентябрь 2024

Ключевые выводы

Федеральная резервная система провела шестое заседание в этом году, на котором регулятор перешёл от слов к делу и снизил процентную ставку на 0,5 процентных пункта.

Ключевые экономические итоги заседания:

- Экономическая активность продолжает расти устойчивыми темпами;

- Темпы создания рабочих мест замедлились, уровень безработицы вырос, но остаётся низким;

- Ослабление политики отражает растущую уверенность в том, что инфляция поступательно приближается к 2%, и, по мнению регулятора, риски достижения целей по занятости и инфляции примерно сбалансированы;

- Комитет продолжит сокращать свой баланс.

Прогнозы:

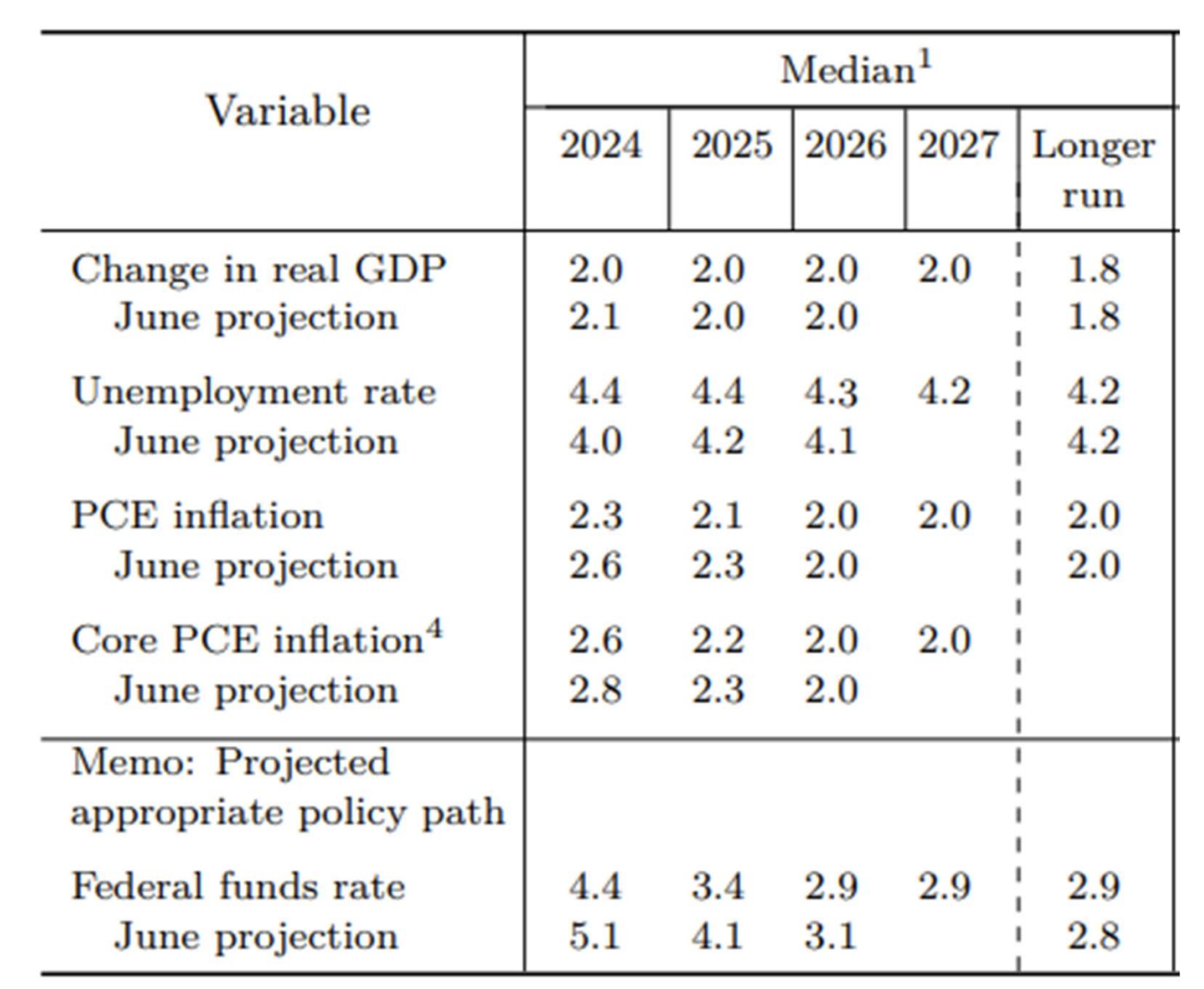

- ФРС ожидает, что рост ВВП останется стабильным со средним прогнозом 2% на ближайшие два года.

- Медианное значение уровня безработицы ожидается на уровне 4,4% в 2025 году.

- Ожидается, что целевые значения по индексам PCE и Core PCE в 2,0% будут достигнуты к 2026 году.

Прогноз по ставке EFFR был понижен:

- 4,4% в 2024 году (против 5,1% на июльском заседании), что подразумевает ещё одно снижение на 0,5% до конца года;

- 3,4% к концу 2025 года (-1,5% от текущего диапазона);

- Долгосрочный прогноз: 2,9%.

На пресс-конференции Пауэлл заявил:

"Перенастройка денежно-кредитной политики поможет поддержать устойчивость рынка труда и обеспечить дальнейший прогресс в борьбе с инфляцией, поскольку ФРС начинает переход к более нейтральной позиции. Мы считаем, что это своевременно. Я не вижу в экономике признаков увеличения вероятности рецессии или спада; в целом экономика сильна."

Комментарий

С точки зрения денежно-кредитной теории центральный банк снижает процентные ставки для стимулирования экономики при замедлении роста, угрозе рецессии или финансовой нестабильности. Основной нарратив риторики ФРС с начала цикла ужесточения и до июльского заседания заключался в борьбе с инфляцией и достижении целевого ориентира в 2%.

Однако ФРС начала цикл снижения ставок, не дождавшись достижения этой цели, причём шаг составил сразу 0,5%. Исторически столь резкие снижения ставки ФРС происходили лишь в периоды кризисов. Это довольно радикальное решение, особенно с учётом того, что вопрос о смягчении политики был поднят лишь на предыдущем заседании.

Возникает вопрос: насколько оправдано это решение, учитывая, что индексы персональных потребительских расходов (PCE), на которые ФРС ориентируется в этом цикле, не демонстрируют замедления? Данные по индексу PCE за август (в годовом выражении) выше уровня февраля 2024 года, а текущее значение лишь на 0,05% ниже среднего за семь месяцев. Базовый индекс PCE (год к году) остаётся неизменным уже три месяца подряд.

Важно отметить, что риски второй волны инфляции по-прежнему актуальны. Быстрое снижение ставки — фактор усиления инфляционного давления, особенно на фоне продолжающегося количественного смягчения и усугубляющихся торговых войн.

Более того, если экономическая активность и дальше будет расти стабильными темпами, а безработица останется низкой (по оценке самого регулятора), не было ли разумнее уменьшить ставку лишь на 0,25%?

Результаты заседания позволяют предположить, что регулятор видит в экономике больше рисков, чем показывает официальная риторика.

Почему важно следить за заседаниями FOMC

Решения Федеральной резервной системы напрямую влияют на стоимость капитала во всем мире. От этого зависят оценки акций и облигаций, курс доллара США, доходность инвестиций и склонность к риску. Даже при сохранении ставки риторика ФРС способна надолго задать тон рынкам, обозначая перспективы жесткой политики, паузы или будущего смягчения.

Хотите приобрести акции частных технологических компаний вместе с нами? Ознакомьтесь с нашими тарифами Wealth и Growth, которые дают доступ к эксклюзивным венчурным сделкам!

Отказ от ответственности: «Использование товарного знака осуществляется исключительно в информационных целях и не подразумевает одобрения или аффилированности. Кроме того, информация, содержащаяся в данном материале, предназначена исключительно для ознакомления и не является предложением купить или приглашением к продаже, подписке или приобретению каких-либо ценных бумаг».