English

English Русский

Русский Қазақша

Қазақша Eesti

EestiFOMC posėdžio santrauka: 2024 m. rugsėjis

Pagrindinės įžvalgos

Federalinis rezervų bankas surengė šeštąjį šių metų posėdį, kurio metu reguliuotojas perėjo nuo žodžių prie veiksmų ir sumažino palūkanų normą 0,5 procentinio punkto.

Pagrindinės ekonominės išvados iš posėdžio:

- Ekonominė veikla toliau auga stabiliu tempu;

- Darbo vietų kūrimas sulėtėjo, o nedarbo lygis padidėjo, tačiau išlieka žemas;

- Monetarinės politikos griežtinimo mažinimas atspindi didėjantį pasitikėjimą, kad infliacija nuosekliai artėja prie 2 %, o reguliuotojas mano, kad rizikos siekiant užimtumo ir infliacijos tikslų yra apytiksliai subalansuotos;

- Komitetas toliau mažins savo balanso apimtį.

Prognozės:

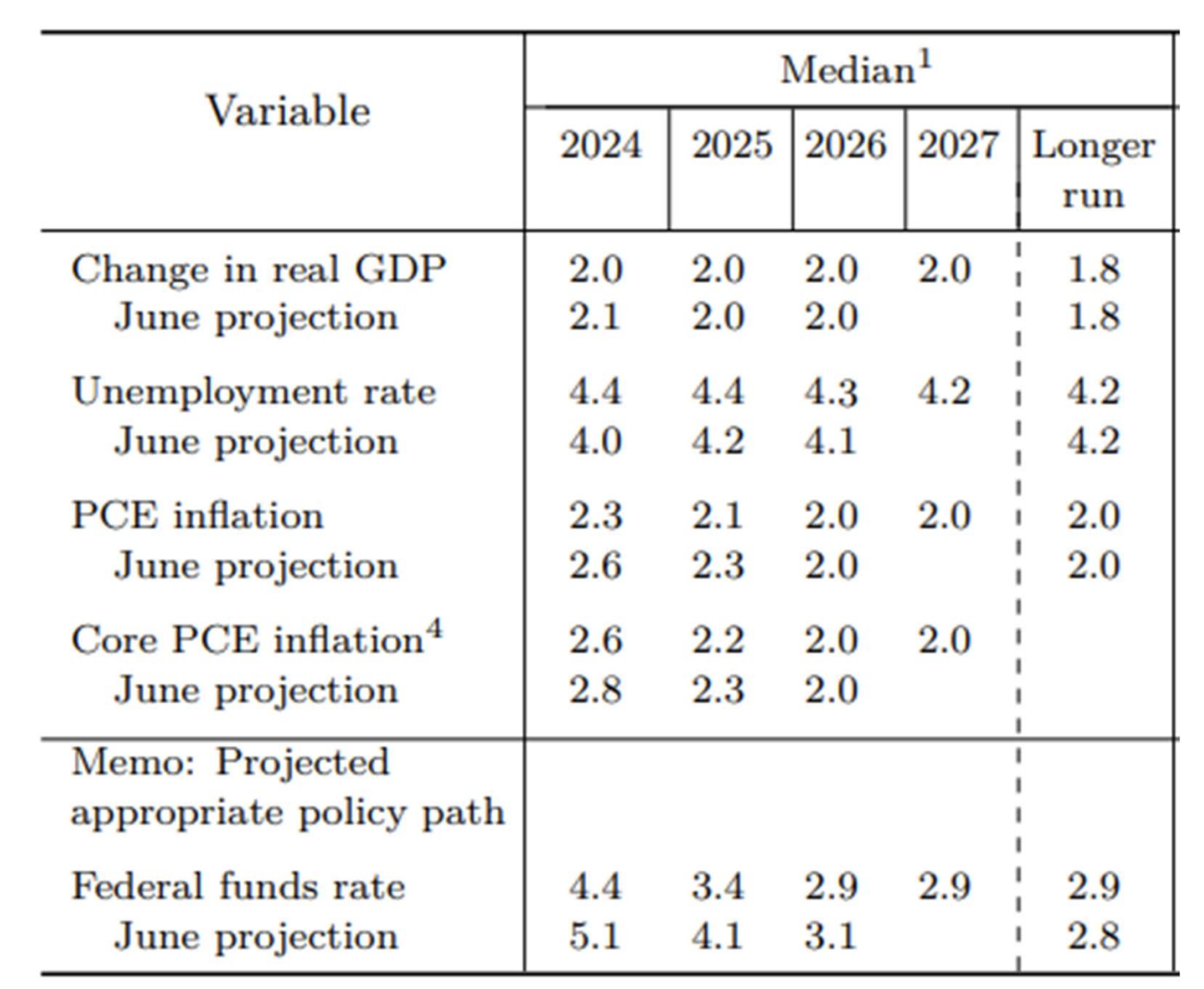

- FED tikisi, kad BVP augimas išliks stabilus, o vidutinė prognozė artimiausiems dvejiems metams – 2 %.

- Prognozuojama, kad 2025 m. vidutinis nedarbo lygis sieks 4,4 %.

- Tikslas – 2,0 % PCE ir Core PCE indeksams – prognozuojamas pasiekti iki 2026 m.

EFFR normos prognozė sumažinta:

- 4,4 % 2024 m. (nuo 5,1 % liepos posėdyje), tai reiškia dar vieną 0,5 % sumažinimą iki metų pabaigos;

- 3,4 % iki 2025 m. pabaigos (–1,5 % nuo dabartinio intervalo);

- Ilgalaikė prognozė: 2,9 %.

Spaudos konferencijoje Powell teigė:

„Monetarinės politikos perkalibravimas padės išlaikyti darbo rinkos stiprumą ir užtikrinti tolesnę pažangą kovojant su infliacija, nes FED pradeda pereiti prie neutralesnės pozicijos. Manome, kad tai yra savalaikis sprendimas. Nematau jokių ženklų ekonomikoje, rodančių didesnę recesijos ar nuosmukio tikimybę; apskritai ekonomika yra stipri.“

Komentaras

Iš pinigų teorijos perspektyvos centrinis bankas mažina palūkanų normas siekdamas paskatinti ekonomiką lėtėjančio augimo, recesijos grėsmės ar finansinio nestabilumo akivaizdoje. Pagrindinė FED retorikos linija nuo griežtinimo ciklo pradžios iki liepos posėdžio buvo nuosekli kova su infliacija ir 2 % tikslo siekimas.

Tačiau FED pradėjo palūkanų normų mažinimo ciklą nepasiekęs šio tikslo ir iš karto sumažino normą 0,5 %. Istoriškai tokie FED sprendimai buvo priimami tik krizės metu. Tai gana drastiškas sprendimas, ypač turint omenyje, kad apie švelninimą pradėta kalbėti tik per ankstesnį posėdį.

Kyla klausimas: ar šis sprendimas buvo tinkamas, atsižvelgiant į tai, kad Asmeninių vartojimo išlaidų (PCE) indeksai (į kuriuos FED orientuojasi šiame cikle) nerodo lėtėjimo tendencijos? Rugpjūčio mėn. PCE kainų indekso (metinis pokytis) duomenys yra aukštesni nei 2024 m. vasario lygis, o dabartinė reikšmė tik 0,05 % mažesnė už septynių mėnesių vidurkį. Core PCE kainų indeksas (metinis pokytis) per pastaruosius tris mėnesius išliko nepakitęs.

Svarbu pažymėti, kad antrosios infliacijos bangos rizika išlieka ir šiandien. Spartus palūkanų normos mažinimas yra infliacinis veiksnys, ypač tęsiantis pinigų spausdinimui ir stiprėjant prekybos karams.

Be to, jei ekonominė veikla toliau auga stabiliu tempu, o nedarbo lygis išlieka žemas (reguliuotojo vertinimu), ar nebūtų buvę tikslingiau normą sumažinti 0,25 %?

Posėdžio rezultatai leidžia manyti, kad reguliuotojas mato didesnes rizikas ekonomikoje, nei rodo oficiali retorika.

Kodėl svarbu stebėti FOMC posėdžius

Federalinio rezervo sprendimai tiesiogiai veikia kapitalo kainą visame pasaulyje. Akcijų ir obligacijų vertinimai, JAV dolerio kursas, investicijų grąža ir rizikos apetitas priklauso nuo šių sprendimų. Net jei norma nekeičiama, FED retorika gali ilgai nulemti rinkų nuotaikas, signalizuodama apie griežtą politiką, pauzę ar būsimą švelninimą.

Norite kartu su mumis įsigyti privačių technologijų įmonių akcijų? Susipažinkite su mūsų Wealth ir Growth paskyrų planais, kurie suteikia prieigą prie išskirtinių rizikos kapitalo sandorių!

Disclaimer: “The use of the trademark is for informational purposes only and does not imply endorsement or affiliation. Additionally, the information in this communication is for informational purposes only and is neither an offer to purchase, nor a solicitation of an offer to sell, subscribe for or buy any securities".

Kodėl svarbu stebėti FOMC posėdžius

Federalinio rezervo sprendimai tiesiogiai veikia kapitalo kainą visame pasaulyje. Akcijų ir obligacijų vertinimai, JAV dolerio kursas, investicijų grąža ir rizikos apetitas priklauso nuo šių sprendimų. Net jei norma nekeičiama, FED retorika gali ilgai nulemti rinkų nuotaikas, signalizuodama apie griežtą politiką, pauzę ar būsimą švelninimą.