English

English Lietuvių

Lietuvių Русский

Русский Қазақша

ҚазақшаFOMC kohtumise kokkuvõte: märts 2025

Peamised järeldused 19.03.2025

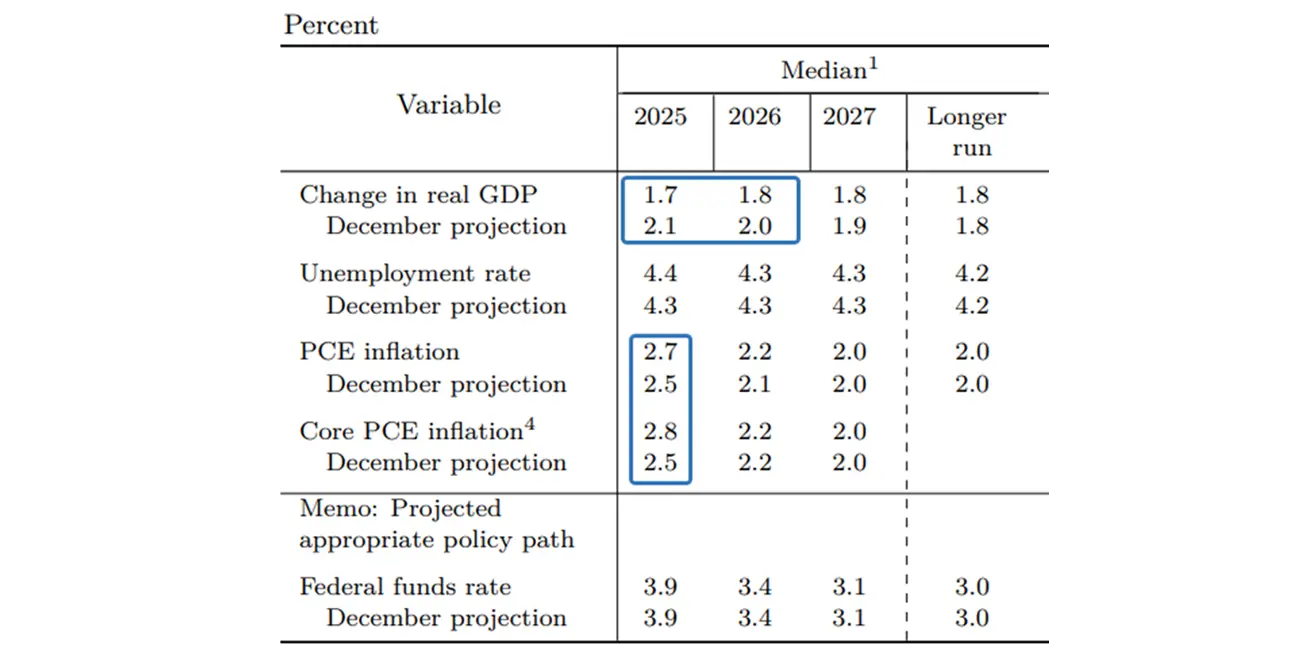

Eile toimus aasta teine FOMC kohtumine, mille käigus jäeti intressimäär muutmata tasemele 4,25–4,50% ning plaanitakse aeglustada kvantitatiivse karmistamise (QT) tempot. Komitee on oluliselt alandanud SKP prognoose järgmiseks kaheks aastaks, prognoosides 2025. aastaks majanduskasvuks 1,7% ja 2026. aastaks 1,8%. Ka inflatsiooniprognoose 2025. aastaks on ülespoole korrigeeritud: PCE ja põhitarbijahinnaindeksi (core PCE) puhul vastavalt 2,7% ja 2,8%. Pikaajalised prognoosid on sisuliselt muutumatud. Efektiivse föderaalfondide intressimäära (EFFR) prognoos on säilitatud tasemel 3,9% 2025. aastaks, mis tähendab aasta lõpuks kahte 0,25% suurust intressimäära langetust.

Olulised punktid Powelli pressikonverentsilt:

- "On keeruline täpselt hinnata, kui palju inflatsioonist on põhjustatud tariifidest ja kui palju muudest teguritest. Inflatsioon on hakanud tõusma, osaliselt tariifide mõjul, ning edasises languses võib esineda viivitusi."

- "Leibkondade ja ettevõtete küsitlusandmed näitavad ebakindluse olulist kasvu ning tõsist muret majandusväljavaadete halvenemise riski pärast."

- "Leiame jätkuvalt, et töökohtade loomine püsib tugev, mis tähendab, et tööturg on tasakaalus ja majandus on vastupidav."

- "Meie rahapoliitika positsioon võimaldab oodata täiendavat selgust. On olemas inflatsiooniline impulss, mis võib iseenesest hajuda."

- "Recessiooni tõenäosus on tõusnud, kuid püsib madalal tasemel."

- "Oleme aeglustanud bilansi vähendamise tempot, kuid on selge, et soovitud tasemeni pole veel jõutud ning liigume selle suunas järk-järgult."

Kommentaar

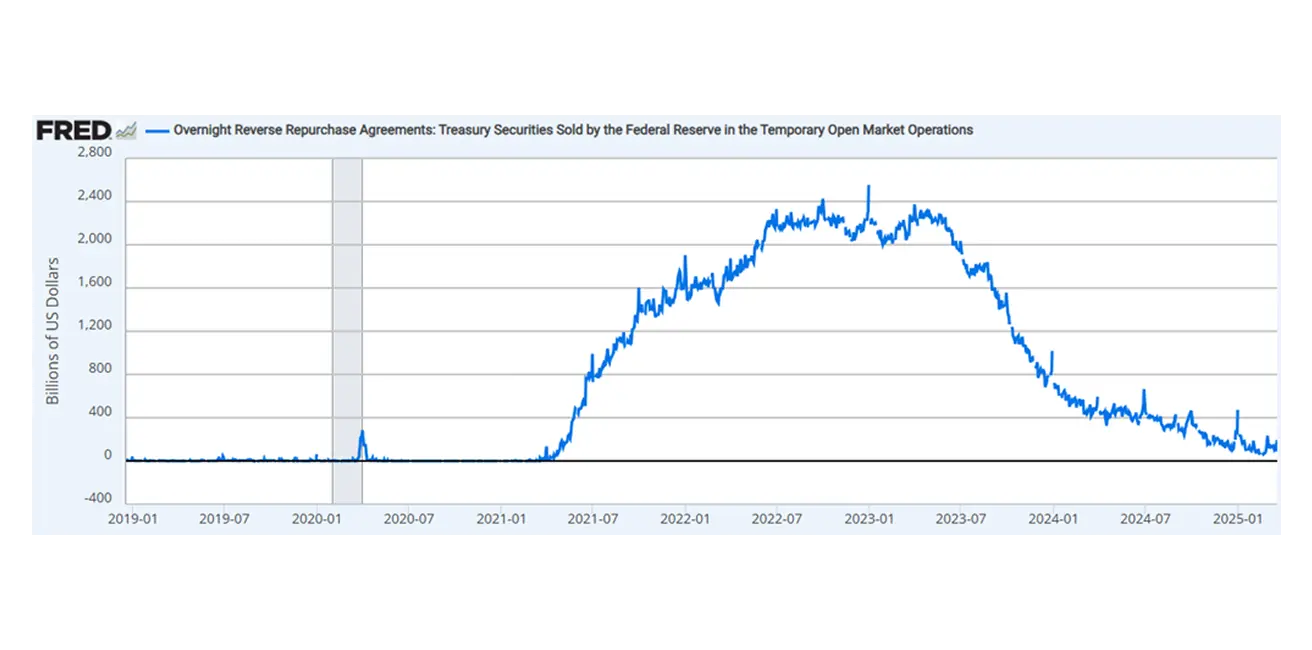

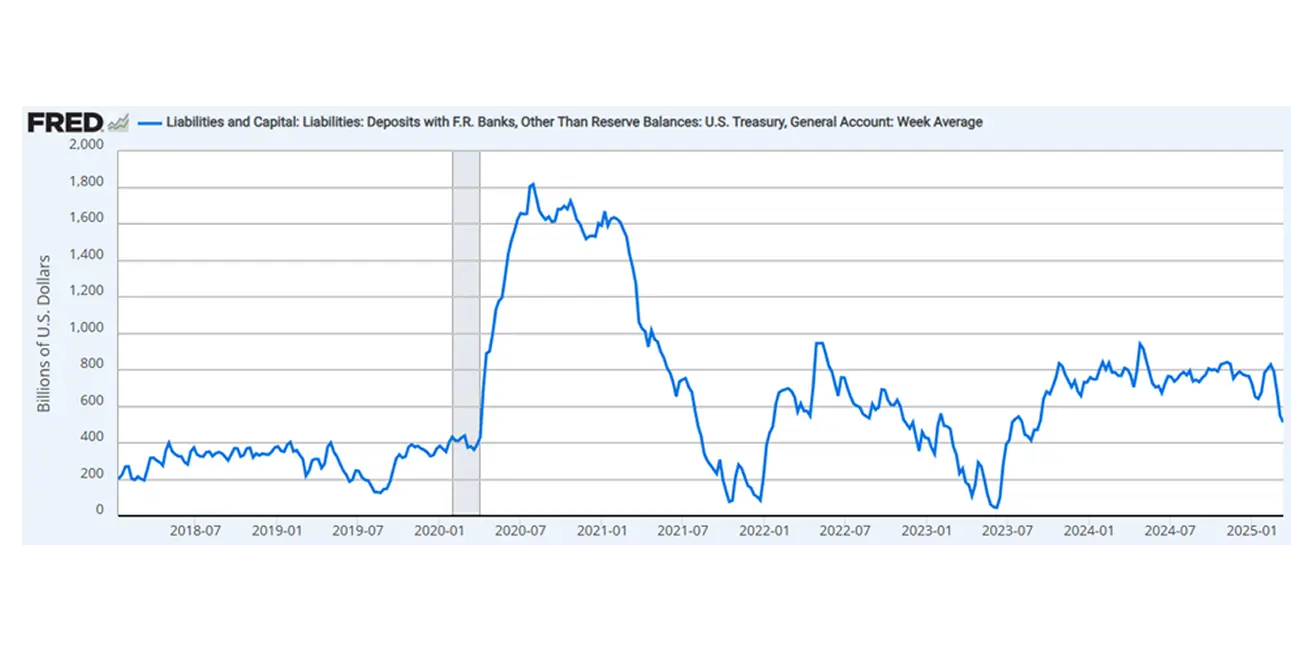

Tänases majandusanalüüsis keskendus Föderaalreserv keerukatele andmetele—tööjõuturu ja inflatsiooni näitajatele—ning pööras vähem tähelepanu pehmetele andmetele, nagu ootused. Kuigi Fed tunnistab negatiivsete meeleolude kasvu leibkondade seas, peab ta neid muresid ajutisteks. Powell tunnistab kasvavat ebakindlust, kuid rõhutab tööturu vastupidavust ja majanduse üldist tugevust. Vaatamata "tugevale" majandusele ja Fedi prognoosidele, mis viitavad kõrgemale inflatsioonile, ootab keskpank siiski sel aastal kahte intressimäära langetust. See viitab olulisele muutusele riskitaju osas—fookus on nihkunud rohkem majanduslanguse kui inflatsiooniriskide poole. FOMC avaldusest on eemaldatud ka oluline fraas, mis varem rõhutas tasakaalustatud lähenemist finantsstabiilsusele ja inflatsiooniriskidele. Lisaks on Fed vähendanud riigikassa võlakirjade müügi igakuist ülempiiri 25 miljardilt 5 miljardile dollarile, säilitades samas agentuuri- ja hüpoteeklaenudega tagatud väärtpaberite piiri 35 miljardi dollari juures. Selle tulemusena on kogu bilansi vähendamise maht aeglustunud 90 miljardilt 40 miljardi dollarini kuus alates karmistamistsükli algusest. Powell rõhutas, et QT aeglustamisel pole varjatud eesmärke, märkides, et Treasury General Account (TGA) on vähenemas (vt allolevat graafikut). QT vähendamine on seotud võimalike tulevaste likviidsusriskidega. Esiteks näitab USA viimase eelarvearuande kohaselt rekordilist puudujääki—1,146 triljonit dollarit alates 2025. eelarveaasta algusest. Praegune TGA saldo on 512 miljardit dollarit, mis ei kata eelarvepuudujääki. Selle taustal võivad valitsuse tulud veelgi väheneda, kui Trump viib ellu oma kavandatud maksukärped (oluline valimislubadus). Loomulikult rahastatakse laienevat eelarvepuudujääki jätkuvalt valitsuse võlga suurendades. 2023–2024 kiire laenamise tingimustes kaeti USA riigikassa võlakirjade nõudluse puudujääk varem reverse repo tehingute saldodega, mis on nüüdseks peaaegu kadunud (langus 2,3 triljonilt 193 miljardile dollarile; vt allolevat graafikut). Lisaks võivad uue administratsiooni agressiivse kaubanduspoliitika tõttu välisinvestorid loobuda USA valitsuse võlakirjadesse investeerimisest. Kõrge pakkumise ja ebapiisava nõudluse kombinatsioon võib lõpuks viia valitsuse võla monetiseerimiseni Fedi bilansi kaudu—liikumine QT-lt tagasi QE-le.

Olulised järeldused

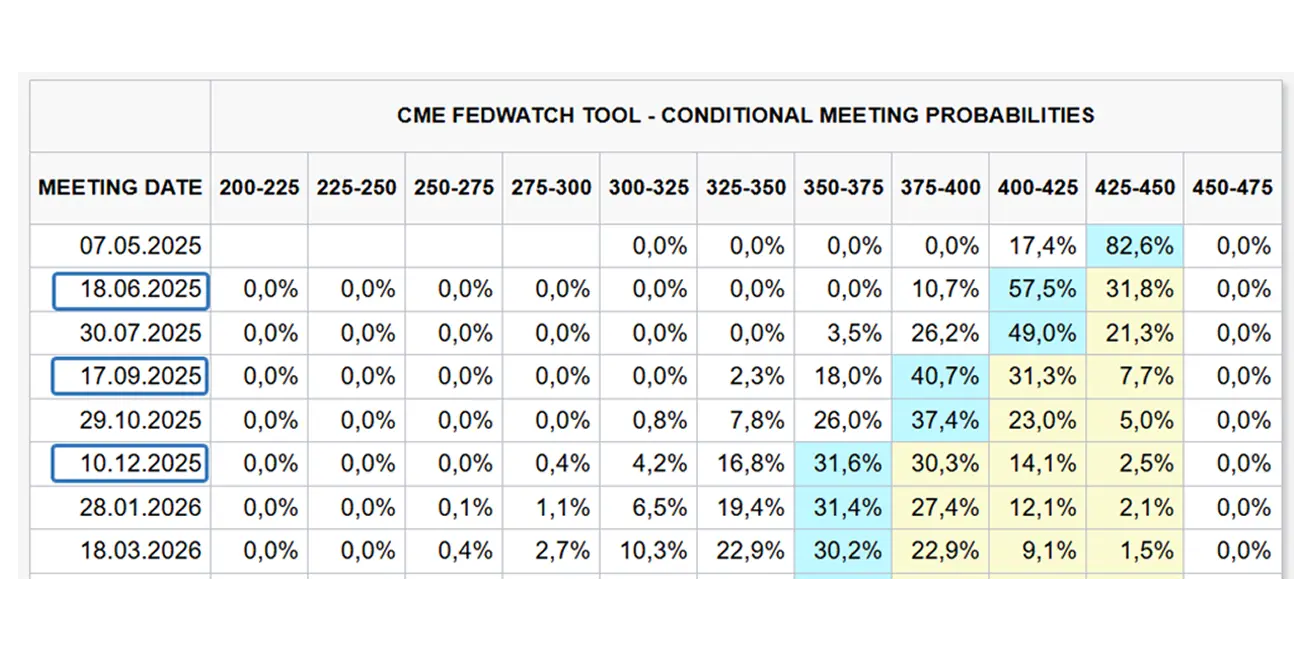

Powelli märkusi ja FOMC väljavaadet kokku võttes on selge, et Fed ei tõsta intressimäärasid väiksemate inflatsioonitõusude tõttu. Fookuse nihkumine finantsstabiilsusele viitab sellele, et keskpank võib aasta teisel poolel rahapoliitikat ennetavalt leevendada. Turud ootavad Fedilt veelgi jõulisemaid samme—sel aastal kolme intressimäära langetust, mis viiks sihtvahemiku 3,50–3,75% juurde.

Reverse Repo tehingud:

USA riigikassa üldkonto (TGA):

Miks on oluline jälgida FOMC kohtumisi

Föderaalreservi otsused mõjutavad otseselt kapitali hinda kogu maailmas. Aktsiate ja võlakirjade väärtused, USA dollari vahetuskurss, investeeringute tootlus ja riskivalmidus sõltuvad neist. Isegi kui intressimäär jääb muutmata, võib Fedi retoorika turge pikaks ajaks mõjutada, andes märku karmist poliitikast, pausist või tulevasest leevendamisest.