English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

EestiИтоги заседания FOMC: март 2025

Ключевые выводы

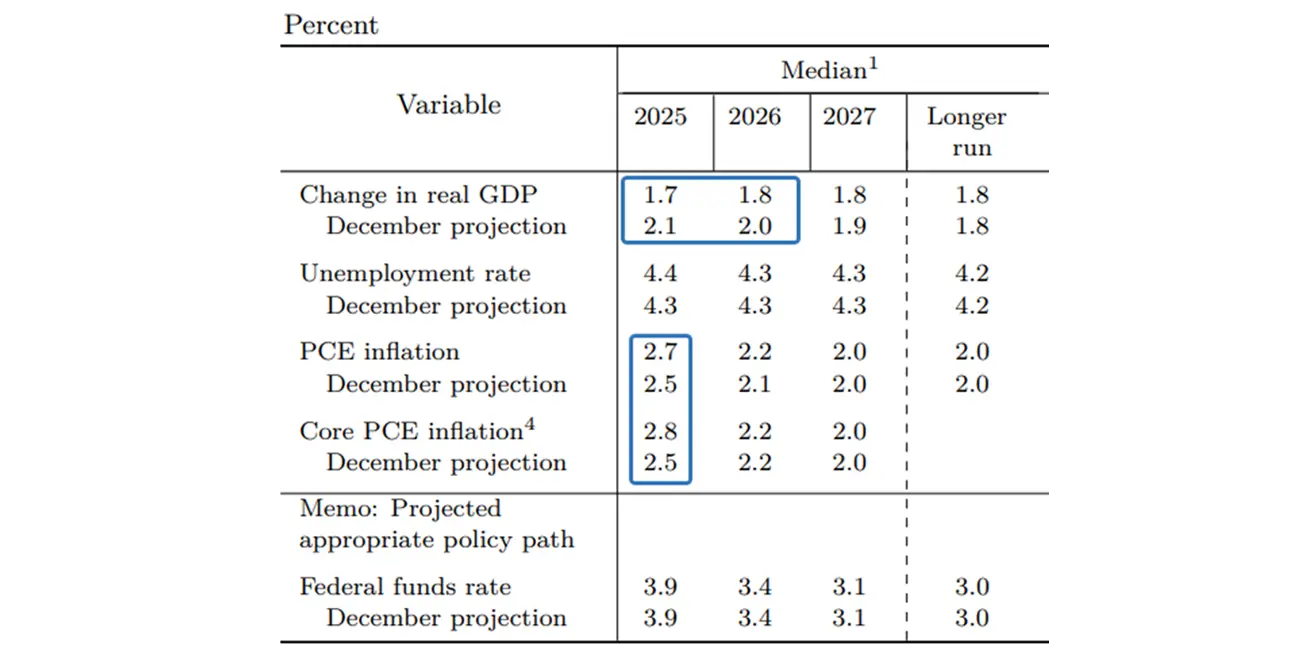

Вчера состоялось второе в этом году заседание FOMC, на котором процентная ставка была оставлена без изменений на уровне 4,25–4,50%, а также озвучен план замедлить темпы количественного ужесточения (QT). Комитет существенно понизил прогнозы по ВВП на следующие два года, заложив рост на 1,7% в 2025 году и 1,8% в 2026 году. Прогнозы инфляции на 2025 год также пересмотрены в сторону повышения: до 2,7% для PCE и до 2,8% для базового индекса PCE. Долгосрочные прогнозы остались практически без изменений. Прогноз по эффективной ставке федеральных фондов (EFFR) сохранён на уровне 3,9% на 2025 год, что подразумевает два снижения ставки по 0,25% до конца года.

Основные моменты пресс-конференции Пауэлла:

- «Трудно точно оценить, насколько инфляция вызвана тарифами, а насколько — другими факторами. Инфляция начала расти, отчасти в ответ на тарифы, и можно ожидать, что снижение её темпов затянется».

- «Опросы домохозяйств и бизнеса указывают на значительный рост неопределённости и серьёзные опасения относительно ухудшения перспектив».

- «Мы продолжаем считать, что создание новых рабочих мест остаётся на высоком уровне, что свидетельствует о сбалансированности рынка труда и устойчивости экономики».

- «Денежно-кредитная политика сейчас настроена так, чтобы обеспечить дополнительную ясность. Существует инфляционный импульс, который может ослабеть самостоятельно».

- «Вероятность рецессии возросла, но она остаётся низкой».

- «Мы замедлили темпы сокращения баланса, но ещё не достигли целевого уровня и будем двигаться к нему более постепенно».

Комментарий

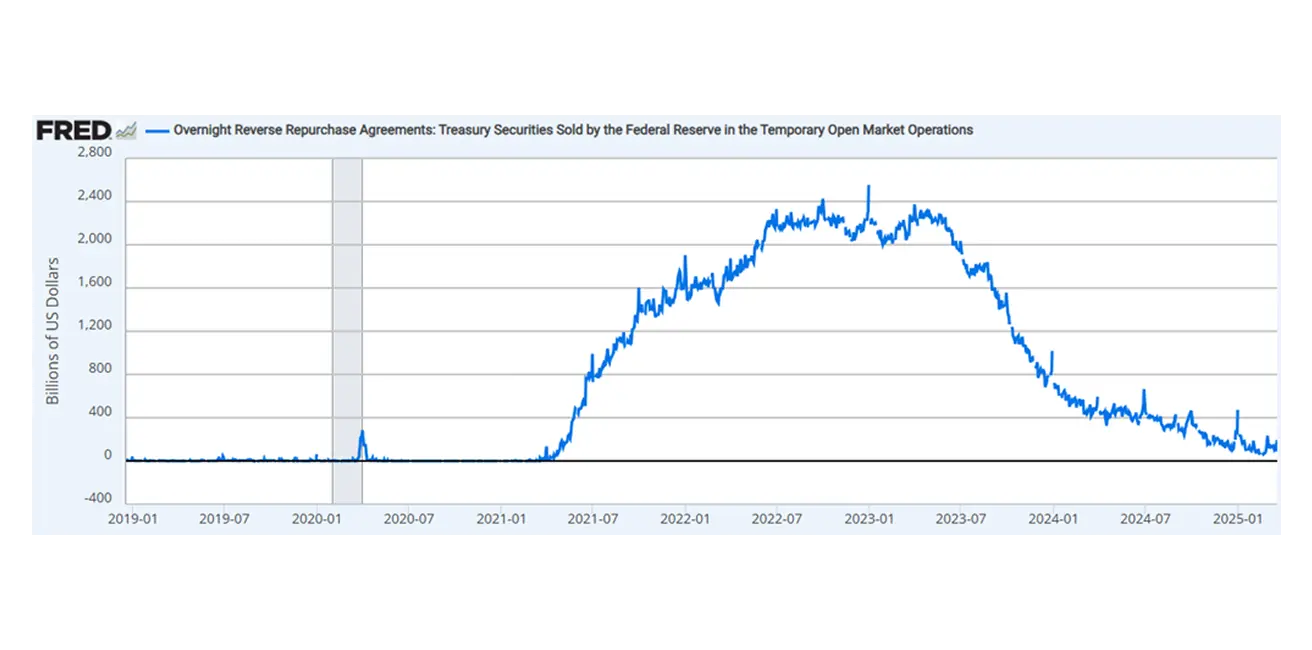

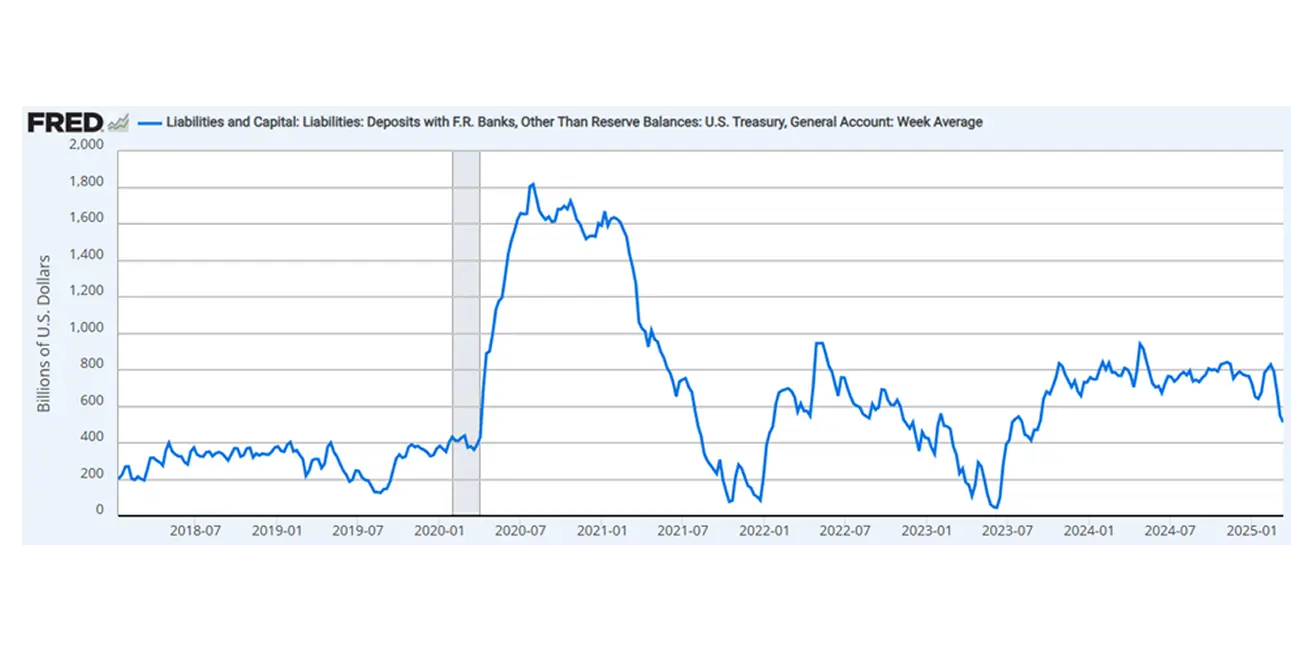

В сегодняшнем экономическом обзоре Федрезерв уделил приоритетное внимание сложным данным — публикациям по рынку труда и инфляции — при этом меньшее значение придавал «мягким» индикаторам, таким как ожидания. Несмотря на признание роста негативных настроений среди домохозяйств, регулятор склонен считать эти опасения временными. Пауэлл отмечает рост неопределённости, но подчеркивает устойчивость рынка труда и в целом силу экономики. Тем не менее, несмотря на «крепкую» экономику и прогноз Федрезерва по более высокой инфляции, Центробанк по-прежнему ожидает два снижения ставки в этом году. Это свидетельствует о существенном изменении восприятия рисков — с более сильным акцентом на угрозу спада, а не инфляции. В заявлении FOMC также исключена ключевая фраза, ранее подчёркивающая сбалансированный подход между финансовой стабильностью и инфляционными рисками. Более того, Федрезерв снизил месячный лимит по сокращению гособлигаций США с $25 млрд до $5 млрд, при сохранении ограничения для агентских и ипотечных ценных бумаг на уровне $35 млрд. В результате общий объём сокращения баланса снизился с $90 млрд до $40 млрд в месяц с начала цикла ужесточения. Пауэлл подчеркнул, что замедление QT не несёт скрытых смыслов, отметив при этом исчерпание баланса генерального счёта казначейства (TGA, см. график ниже). Сокращение QT связано с потенциальными будущими рисками ликвидности. Во-первых, последний бюджетный отчёт США зафиксировал рекордный дефицит — $1,146 трлн с начала 2025 финансового года. Текущий баланс TGA составляет $512 млрд, что недостаточно для покрытия бюджетного дефицита. На этом фоне государственные доходы могут снизиться, если Трамп реализует своё ключевое предвыборное обещание о снижении налогов. Разумеется, расширяющийся бюджетный разрыв и далее будет финансироваться за счёт увеличения выпуска госдолга. Учитывая высокие темпы заимствований в 2023–2024 годах, недостающий спрос на казначейские облигации США прежде восполнялся через операции обратного репо, но их объёмы фактически исчерпаны (с $2,3 трлн до $193 млрд; см. график ниже). К тому же из-за жёстких торговых мер новой администрации иностранные инвесторы могут отказаться от вложений в гособлигации США. Сочетание высокого предложения и недостаточного спроса может в итоге привести к монетизации госдолга через баланс Федрезерва — переходу обратно от QT к QE.

Краткие выводы

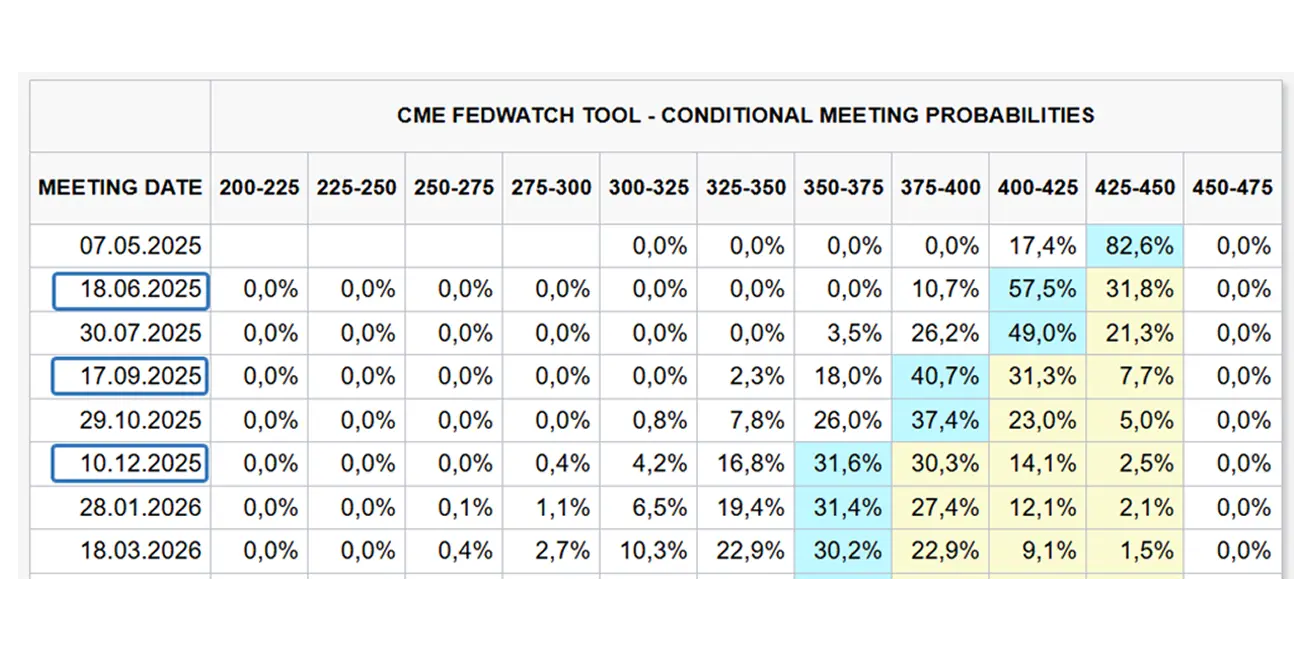

В целом, по итогам высказываний Пауэлла и итогам заседания FOMC очевидно, что Федрезерв не станет реагировать на локальное ускорение инфляции повышением ставок. Смещение акцента в сторону финансовой стабильности говорит о вероятности опережающего смягчения денежно-кредитной политики во втором полугодии. Рынки ожидают от регулятора более решительных действий — трёх снижений ставки в этом году, что приведёт к диапазону 3,50–3,75%.

Обратные репо-соглашения:

Государственный счёт Казначейства США (TGA):

Почему важно следить за заседаниями FOMC

Решения Федеральной резервной системы напрямую влияют на стоимость капитала во всем мире. От этого зависят оценки акций и облигаций, курс доллара США, доходность инвестиций и склонность к риску. Даже при сохранении ставки риторика ФРС способна надолго задать тон рынкам, обозначая перспективы жесткой политики, паузы или будущего смягчения.