English

English Русский

Русский Қазақша

Қазақша Eesti

EestiFOMC posėdžio santrauka: 2025 m. kovo mėn.

Svarbiausios įžvalgos 2025-03-19

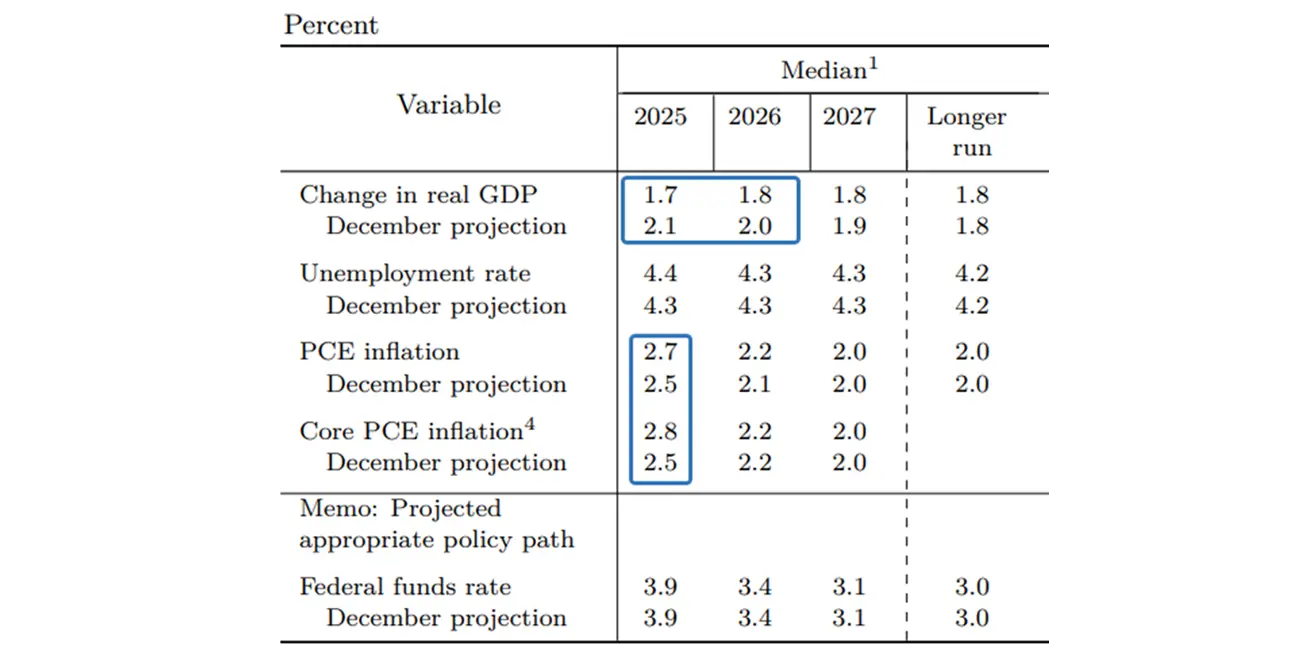

Vakar įvyko antroji šių metų FOMC posėdis, kurio metu palūkanų norma buvo palikta nepakitusi – 4,25–4,50 %, kartu numatant lėtesnį kiekybinio griežtinimo (QT) tempą. Komitetas reikšmingai sumažino BVP prognozes ateinantiems dvejiems metams – 2025 m. augimas prognozuojamas 1,7 %, o 2026 m. – 1,8 %. Infliacijos prognozės 2025 m. taip pat buvo padidintos iki 2,7 % ir 2,8 % atitinkamai PCE ir pagrindinio PCE indeksams. Ilgalaikės prognozės iš esmės išliko nepakitusios. Efektyvioji federalinių fondų norma (EFFR) 2025 m. prognozuojama 3,9 %, tai reiškia du palūkanų normos sumažinimus po 0,25 % iki metų pabaigos.

Svarbiausios Powell spaudos konferencijos mintys:

- „Sunku tiksliai įvertinti, kiek infliaciją lemia tarifai, o kiek – kiti veiksniai. Infliacija pradėjo augti, iš dalies reaguodama į tarifus, ir gali būti, kad tolimesnis mažėjimas užtruks.“

- „Namų ūkių ir verslo apklausų duomenys rodo reikšmingą neapibrėžtumo augimą ir rimtą susirūpinimą dėl blogėjančių perspektyvų rizikos.“

- „Ir toliau manome, kad darbo vietų kūrimas išlieka sveikas, tai reiškia, kad darbo rinka yra subalansuota, o ekonomika – atspari.“

- „Mūsų pinigų politikos pozicija yra tinkama, kad būtų galima sulaukti daugiau aiškumo. Yra infliacinis impulsas, kuris gali išnykti savaime.“

- „Recesijos tikimybė išaugo, bet išlieka maža.“

- „Sulėtinome balanso mažinimo tempą, tačiau aišku, kad dar nepasiekėme norimo lygio ir judėsime link jo palaipsniui.“

Komentaras

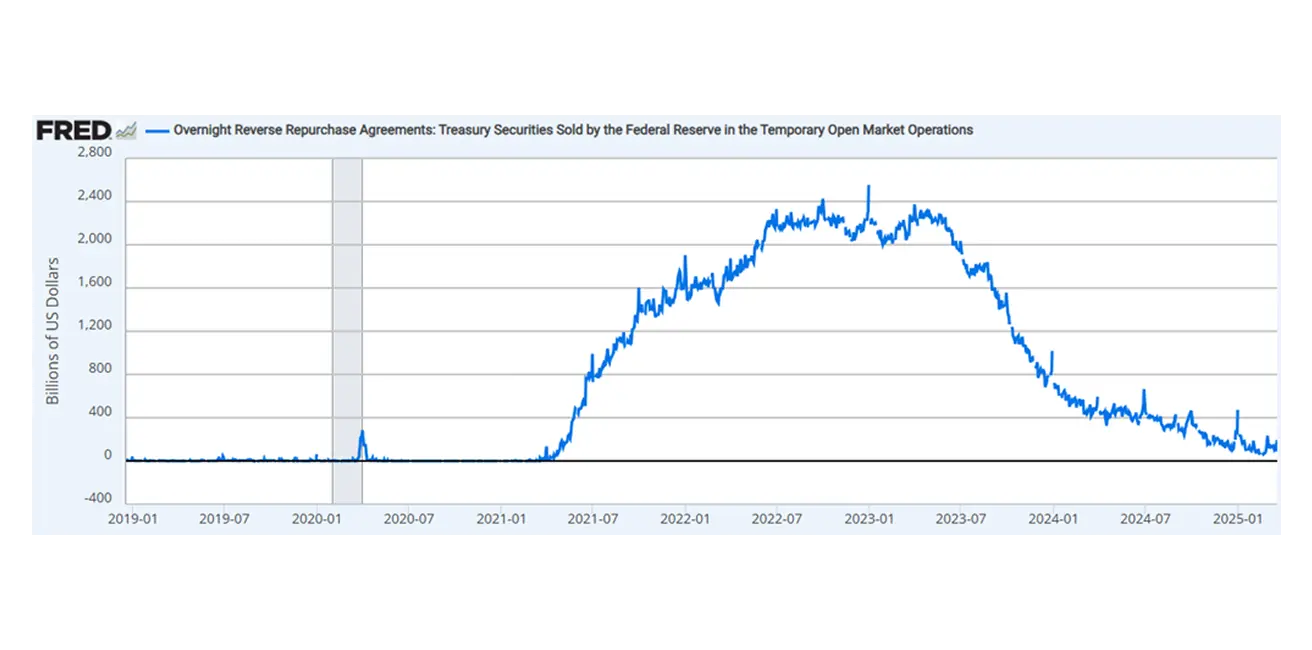

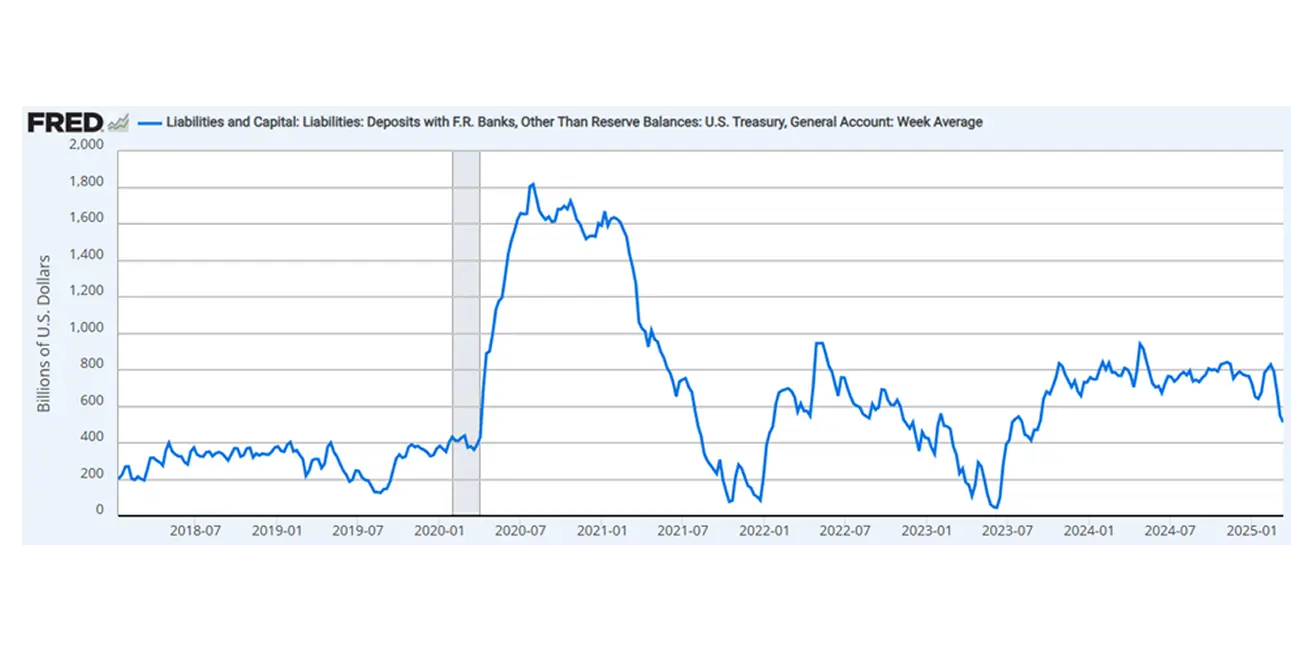

Šiandieninėje ekonominėje analizėje Federalinis rezervų bankas prioritetą teikė sudėtingiems duomenims – darbo rinkos ir infliacijos rodikliams, mažiau dėmesio skirdamas minkštiesiems duomenims, tokiems kaip lūkesčiai. Nors FED pripažįsta neigiamų nuotaikų augimą tarp namų ūkių, šias baimes linkęs vertinti kaip laikiną reiškinį. Powell pabrėžia didėjantį neapibrėžtumą, tačiau išskiria darbo rinkos ir visos ekonomikos atsparumą. Vis dėlto, nepaisant „stiprios“ ekonomikos ir FED prognozuojamos didesnės infliacijos, centrinis bankas vis dar tikisi dviejų palūkanų normos sumažinimų šiais metais. Tai rodo reikšmingą rizikos suvokimo pokytį – labiau linkstama nerimauti dėl ekonomikos nuosmukio nei dėl infliacijos rizikų. FOMC pareiškime taip pat buvo pašalinta svarbi frazė, anksčiau pabrėžusi subalansuotą požiūrį į finansinio stabilumo ir infliacijos rizikas. Be to, FED sumažino mėnesinę iždo vertybinių popierių išpirkimo ribą nuo 25 mlrd. iki 5 mlrd. JAV dolerių, išlaikydamas agentūrinių ir būsto paskolomis užtikrintų vertybinių popierių ribą 35 mlrd. JAV dolerių. Dėl to bendras balanso mažinimo tempas nuo griežtinimo ciklo pradžios sumažėjo nuo 90 mlrd. iki 40 mlrd. JAV dolerių per mėnesį. Powell pabrėžė, kad QT lėtėjimas neturi paslėptų motyvų, pažymėdamas, kad Treasury General Account (TGA) yra mažinamas (žr. žemiau pateiktą grafiką). QT mažinimas susijęs su galimomis būsimomis likvidumo rizikomis. Pirmiausia, naujausias JAV biudžeto duomenų leidinys rodo rekordinį 1,146 trln. JAV dolerių deficitą nuo 2025 finansinių metų pradžios. Dabartinis TGA likutis yra 512 mlrd. JAV dolerių, kas nepakanka biudžeto deficitui padengti. Šiame kontekste valstybės pajamos gali dar labiau sumažėti, jei Trump įgyvendins savo siūlomas mokesčių lengvatas (pagrindinis rinkimų pažadas). Žinoma, didėjantis fiskalinis deficitas ir toliau bus finansuojamas didinant valstybės skolą. Atsižvelgiant į didelį skolinimosi tempą 2023–2024 m., trūkstamą JAV iždo vertybinių popierių paklausą anksčiau dengė atvirkštinės repo operacijų likučiai, kurie dabar iš esmės išnyko (sumažėjo nuo 2,3 trln. iki 193 mlrd. JAV dolerių; žr. žemiau pateiktą grafiką). Be to, dėl naujos administracijos agresyvios prekybos politikos užsienio investuotojai gali atsisakyti investuoti į JAV valstybės skolą. Didelė pasiūla ir nepakankama paklausa galiausiai gali lemti valstybės skolos monetizavimą per FED balansą – pereinant nuo QT atgal prie QE.

Svarbiausios įžvalgos

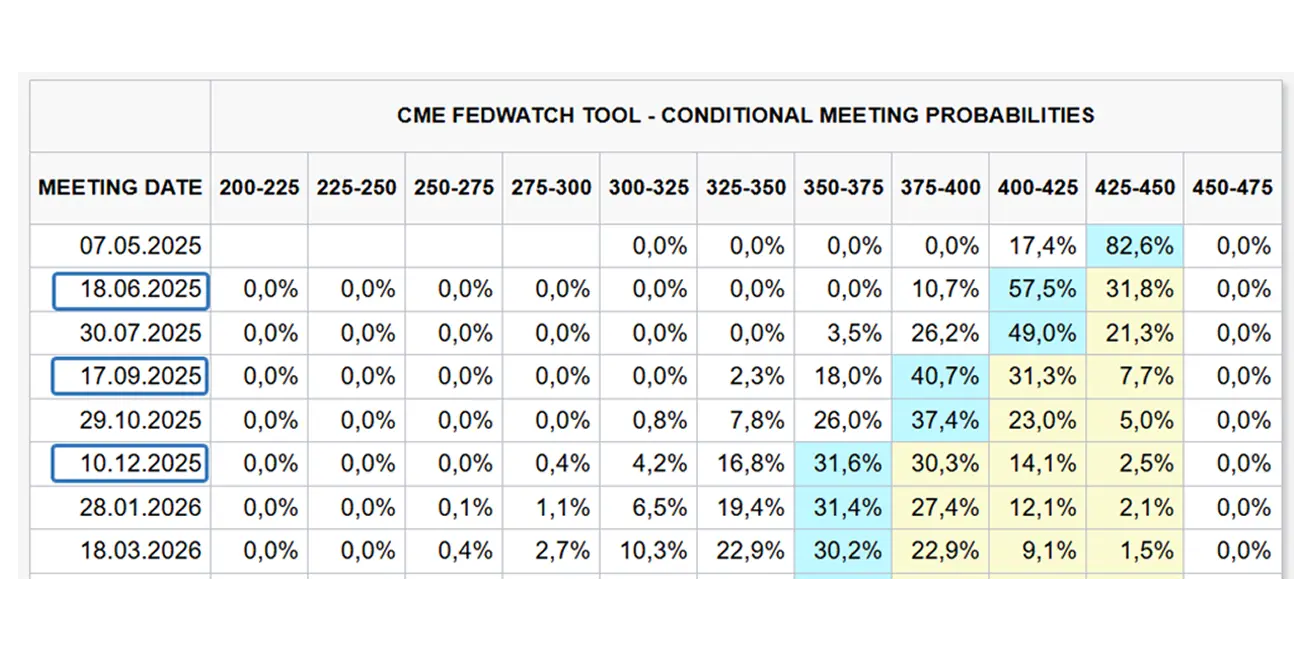

Apibendrinant Powell pastabas ir FOMC perspektyvą, akivaizdu, kad FED nekels palūkanų normų reaguodamas į nedidelius infliacijos šuolius. Didesnis dėmesys finansiniam stabilumui rodo, kad centrinis bankas tikėtina aktyviai švelnins pinigų politiką antroje metų pusėje. Rinkos tikisi ryžtingesnių FED veiksmų – trijų palūkanų normos sumažinimų šiais metais, sumažinant tikslinį intervalą iki 3,50–3,75 %.

Atvirkštinės repo operacijos:

JAV iždo pagrindinė sąskaita (TGA):

Kodėl svarbu stebėti FOMC posėdžius

Federalinio rezervų banko sprendimai tiesiogiai veikia kapitalo kainą visame pasaulyje. Akcijų ir obligacijų vertinimai, JAV dolerio kursas, investicijų grąža ir rizikos apetitas priklauso nuo jų. Net jei palūkanų norma nekeičiama, FED retorika gali ilgai nulemti rinkų nuotaikas, signalizuodama griežtos politikos, pauzės ar būsimo švelninimo perspektyvą.